Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

63

PENGARUH RISIKO INFLASI, RISIKO SUKU BUNGA, RISIKO KURS VALUTA

ASING, DAN

LEVERAGE

TERHADAP

RETURN

SAHAM

(Studi Pada Industri Manufaktur Sub Sektor Otomotif Dan Komponen Yang

Terdaftar Di Bursa Efek Indonesia Periode 2006-2016)

Yeny Nur Khasanah Ari Darmawan

Fakultas Ilmu Administrasi Univеrsitas Brawijaya

Malang

Email: [email protected]

ABSTRACT

Capital markets has several investment alternatives, one of them is stock investment. Stock investment contains high enough risks, hence investors must consider risks before making decision for investment. Risks which should be considered consist of macroeconomic risk and microeconomic risk that can influence the gained stock return, among them are inflation risk, interest rate risk, foreign exchange risk, and leverage. The research aims to explain the effect of inflation risk, interest rate risk, foreign exchange risk, and partially and simultaneously on stock return.Types of this research is included into explanatory research with quantitative approach. This research used multiple linear regression method. Result from this study indicate that; 1) inflation risk in partially is negatively effect on stock return; 2) interest rate risk, foreign exchange risk, and leverage in partially is not effect on stock return; 3) inflation risk, interest rate risk, foreign exchange risk, and leverage in simultaneously is positively effect on stock return.

Keyword: inflation risk, interest rate risk, foreign exchange risk, leverage, stock return.

АBSTRАK

Pasar modal memiliki beberapa alternatif investasi, salah satunya yaitu investasi saham.Investasi saham mengandung risiko yang cukup tinggi, sehingga investor perlu memperhitungkan risiko sebelum mengambil keputusan untuk berinvestasi. Adapun risiko yang perlu diperhatikan yaitu risiko makroekonomi maupun risiko mikroekonomi yang dapat mempengaruhi return saham yang diperoleh, antara lain risiko inflasi, risiko suku bunga,risiko kurs valuta asing, dan leverage. Penelitian ini bertujuan untuk mengetahui pengaruh risiko inflasi, risiko suku bunga, risiko kurs valuta asing dan leverage secara parsial dan simultan terhadap return saham.Jenis penelitian ini termasuk dalam penelitian eksplanatif dengan pendekatan kuantitatif. Penelitian ini menggunakan metode analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa; 1) Risiko inflasi secara parsial berpengaruh negatif terhadap return saham; 2) Risiko suku bunga, risiko kurs valuta asing, dan leverage secara parsial tidak berpengaruh terhadap return saham; 3) risiko inflasi, risiko suku bunga, risiko kurs valuta asing, dan leverage secara simultan berpengaruh positif terhadap return saham.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

64 PЕNDAHULUAN

Tujuan investor saham dalam menempatkan dananya adalah untuk memperoleh return sehingga penting bagi investor untuk memperhatikan faktor-faktor yang mempengaruhi return yang diperoleh, baik faktor yang bersifat makroekonomi maupun mikroekonomi untuk meminimalisir risiko yang diharapkan (Samsul, 2015:335). Faktor makro merupakan faktor yang berasal dari luar perusahaan, misalnya ekonomi, peristiwa politik domestik, peristiwa politik internasional, hukum, teknologi, dan lain-lain, sedangkan faktor mikro merupakan faktor yang berasal dari dalam perusahaan misalnya laba per saham, debt equity ratio, dan rasio keuangan lainnya. Persoalan yang timbul adalah sejauh mana risiko yang ditimbulkan oleh kondisi ekonomi makro maupun kondisi ekonomi mikroperusahaan mampu mempengaruhi return yang diperoleh investor.

Kondisi ekonomi makro dan kinerja pasar modal cenderung mempunyai hubungan yang kuat yangdapat mempengaruhi nilai investasi dan tingkat return, sehingga kondisi ekonomi makro dapat dijadikan dasar dari analisis sekuritas (Tandelilin, 2010:339-340). Terdapat beberapa variabel yang dapat dijadikan ukuran untuk menilai kondisi ekonomi makro antara lain, tingkat inflasi, suku bunga, dan kurs valuta asing. Perubahan pada variabel-variabel tersebut akan memberikan reaksi pada harga saham, baik positif maupun negatif yang menyebabkan return saham berubah.

Inflasi adalah suatu keadaan dimana terjadinya penurunan mata uang suatu negara dan naiknya harga barang yang berlangsung secara sistematis yang dapat membahayakan perekonomian suatu negara dan mampu menimbulkan pengaruh yang besar serta sangat sulit untuk diatasi dengan cepat (Fahmi, 2014:293). Inflasi sebagai salah satu sumber risiko yang harus dijauhi, tingginya inflasi dapat menyebabkan timbulnya suatu risiko. Risiko inflasi merupakan risiko akibat perubahan tingkat inflasi yang mengurangi daya beli uang yang di investasikan maupun bunga yang diperoleh dari investasi, sehingga menyebabkan nilai riil pendapatan lebih kecil (Halim, 2015:57). Tingkat inflasi yang terlalu tinggi akan meningkatkan beban operasional dan berakibat pada penurunan pembayaran dividen. Apabila dividen yang dibagikan menurun, maka return saham yang dibagikan juga mengalami penurunan.

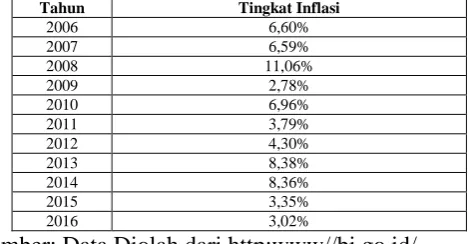

Tabel 1.Data Tingkat Inflasi Tahun 2006-2016 (Per Tahun)

Tahun Tingkat Inflasi

2006 6,60%

2007 6,59%

2008 11,06%

2009 2,78%

2010 6,96%

2011 3,79%

2012 4,30%

2013 8,38%

2014 8,36%

2015 3,35%

2016 3,02%

Sumber: Data Diolah dari http:www//bi.go.id/ Tabel 1 menunjukkan tingkat inflasi yang mengalami fluktuasi dari tahun 2006 hingga 2016. Inflasi tertinggi terjadi pada tahun 2008 dan terendah pada tahun 2009 yaitu sebesar 11,06% dan 2,78%. Tahun 2011 hingga 2014 inflasi mengalami kenaikan secara terus menerus dan kembali menurun pada tahun 2015 dan 2016. Tingginya tingkat inflasi pada tahun 2008 diakibatkan oleh kenaikan harga minyak dunia yang akhirnya memaksa pemerintah untuk menaikkan harga bahan bakar minyak dan memberikan kontribusi yang sangat signifikan terhadap tingkat inflasi.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

65

Sumber: Data Diolah dari http:www//bi.go.id/ Tabel 2 menunjukkan bahwa tingkat suku bunga BI Rate mengalami fluktuasi dari tahun 2006 hingga 2016. Suku Bunga BI Rate tertinggi terjadi pada tahun 2006 dan terendah pada tahun 2012yaitu sebesar 9,75% dan 5,75%. Tahun 2009 hingga 2011 suku bunga BI Rate terus mengalami penurunan.

Variabel selanjutnya yang dijadikan tolak ukur kondisi ekonomi suatu negara adalah kurs valuta asing. Kurs valuta asing merupakan harga suatu mata uang terhadap mata uang lainnya yang mencerminkan keseimbangan permintaan dan penawaran terhadap mata uang dalam negeri. Kurs valuta asing yang dimaksud dalam penelitian ini adalah kurs Dollar AS sebagai mata uang global, dimana hampir semua negara menyimpan cadangan devisa dalam bentuk Dollar AS. Alasan menggunakan kurs Dollar AS karena Dollar AS menjadi acuan untuk melakukan transaksi perdagangan terbesar di dunia, selain itu adanya ketergantungan Indonesia terhadap mata uang Dollar AS karena perdagangan di Indonesia masih enggunakan Dollar AS. Apresiasi kurs Dollar AS akan meningkatkan beban hutang dan beban bunga bagi perusahaan yang menggunakan barang impor sebagai bahan produksinya. Hal ini akan menimbulkan risiko kurs valuta asing. Risiko kurs valuta asing merupakan risiko yang disebabkan oleh perubahan kurs valuta asing di pasaran yang tidak sesuai lagi dengan yang diharapkan, terutama ketika dikonversikan dengan mata uang domestik (Fahmi, 2014:557). Semakin tinggi ketidaksesuaian tersebut maka semakin tinggi pula risiko yang dihadapi.

Tabel 3.Data Kurs USD Tahun 2006-2016 (Per Tahun)

Sumber: Data Diolah dari http:www//bi.go.id/ Tabel 3 menunjukkan kurs Dollar AS mengalami fluktuasi dari tahun 2006 hingga 2016. Kurs Dollar AS mencapai angka tertinggi yaitu sebesar 13.795 Rupiah/USD di tahun 2015 dan terendah pada tahun 2010 yaitu sebesar 8.991 Rupiah/USD. Peningkatan paling signifikan terjadi pada tahun 2013 yakni dari 9.670 Rupiah/USD menjadi 12.189 Rupiah/USD. Peningkatan terjadi akibat penutupan (shut down) pemerintah AS, rencana tapering off yang dilakukan The Fed, serta defisit transaksi berjalan akibat impor bahan bakar minyak dan minyak mentah yang tinggi.

Tingkat return yang diperoleh investor juga tidak luput dari pengaruh faktor mikro yaitu rasio keuangan (Samsul, 2015:335). Adapun rasio keuangan yang digunakan dalam penelitian ini yaitu leverage yang diproksikan dengan debt equity ratio. Alasan menggunakan leverage karena efisiensi kegiatan bisnis dapat dilihat dari besarnya tingkat leverage yang menggambarkan kemampuan perusahaan dalam menggunakan aktiva atau dana yang mempunyai beban bunga. Alasan memilih debt equity ratio karena ratio ini berfungsi untuk mengukur risiko keuangan suatu perusahaan atau emiten. Semakin besar debt equity ratio suatu perusahaan maka semakin besar tingkat risiko perusahaan yang nantinya dapat mempengaruhi besarnya tingkat return saham yang diperoleh.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

66 dari tahun 2006-2016. Adapun alasan memilih

industri manufaktur sub sektor otomotif dan komponen, karena industri otomotif dan komponen merupakan salah satu sektor andalan yang memiliki peranan besar terhadap pertumbuhan ekonomi di Indonesia. Banyak perusahaan (terutama mobil) yang terkenal di dunia membuka (kembali) pabrik-pabrik manufaktur dan meningkatkan kapasitas produksinya di Indonesia.

Gambar1.Pertumbuhan Produksi Industri Manufaktur Sub Sektor Otomotif dan Komponen Tahun 2013-2016

Sumber: Data Diolah dari www.gaikindo.or.id/ Tahun 2006-2016

Pada grafik 1 dapat dilihat pertumbuhan produksi industri otomotif dan komponen yang mengalami fluktuasi dari tahun 2006 hingga 2016. Pertumbuhan produksi industri otomotif dan komponen mengalami peningkatan dari tahun 2006 hingga 2008. Pada tahun 2009 terjadi penurunan tajam dari 600.628 menjadi 464.816. Pertumbuhan tertinggi terjadi pada tahun 2014 mencapai angka 1.298.523 dan kembali mengalami penurunan pada tahun 2015dan mengalami peningkatan kembali di tahun 2016. Chatarine, Wiagustini, dan Artini (2016) membuktikan bahwa risiko nilai tukar berpengaruh positif signifikan terhadap return saham. Penelitian Irawati (2014) membuktikan bahwa debt to equity ratio tidak berpengaruh terhadap return saham. Penelitian Mahilo dan

Parengkuan (2015) menunjukkan bahwa risiko inflasi, risiko suku bunga, risiko kurs tidak berpengaruh terhadap return saham. Penelitian yang dilakukan oleh Sadikin (2010) juga menunjukkan bahwa risiko nilai tukar berpengaruh positif signifikan terhadap return saham serta variabel risiko suku bunga berpengaruh negatif signifikan terhadap return saham.

KAJIAN PUSTAKA Risiko Inflasi

Mishkin (2010:141-143) menyebutkan bahwa semakin tinggi inflasi, maka semakin rendah imbal hasil (return) atas suatu aset, sehingga kecenderungan permintaan atas aset tersebut menurun, serta semakin tinggi inflasi, semakin tinggi biaya yang dikeluarkan, sehingga kecenderungan penawaran atas aset tersebut meningkat. Asumsi yang berkembang bahwa semakin tinggi inflasi maka semakin rendah daya beli masyarakat. Penurunan daya beli terjadi karena ketika terjadi inflasi harga barang secara umum akan mengalami kenaikan dan harga jual semakin tinggi yang pada akhirnya mengurangi daya beli masyarakat dan berimbas pada pendapatan suatu sekuritas. Kondisi demikian dapat menjadi ancaman risiko akibat inflasi. Risiko inflasi merupakan risiko akibat perubahan tingkat inflasi yang mengurangi daya beli uang yang di investasikan maupun bunga yang diperoleh dari investasi, sehingga menyebabkan nilai riil pendapatan lebih kecil (Halim, 2015:57). Adapun risiko inflasi dapat dihitung menggunakan formula berikut:

∆Y= α + � ∆� + c

Sumber: Joseph and Vezos, 2006 Keterangan:

Y :Closing Price

∆ :Selisih

� :Inflasi

c :standard error

Risiko Suku Bunga

Fluktuasi BI Rate menciptakan ketidakpastian yang menimbulkan adanya risiko suku bunga. Risiko suku bunga merupakan tingkat risiko dari imbal hasil aset (return)akibat perubahan suku bunga(Mishkin, 2010:113). Apabila suku bunga terlalu tinggi maka mempengaruhi biaya pinjaman perusahaan yang pada akhirnya akan mempengaruhi pembayaran 296008

433341 600628

464816 702508

837948 1053270

1208211 1298523

1098780 1170822

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Industri Otomotif dan Komponen

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

67

Sumber: Joseph dan Vezos, 2006 Keterangan:

Y : Closing Price

∆ : Selisih

� : Suku Bunga

c : standard error

Risiko Kurs Valuta Asing

Fluktuasi kurs valuta asing menciptakan ketidakpastian yang menimbulkan adanya risiko kurs valuta asing. Risiko kurs valuta asing merupakan risiko yang disebabkan oleh perubahan kurs valuta asing di pasaran yang tidak sesuai lagi dengan yang diharapkan, terutama ketika dikonversikan dengan mata uang domestik (Fahmi, 2014:557). Secara umum, transaksi valuta asing menimbulkan berbagai risiko yaitu a) risiko pasar adalah risiko yang berkaitan dengan perubahan harga atau kurs; b) risiko volume adalah risiko yang berkaitan dengan total aktivitas pada pasar atau mata uang tertentu; c) risiko kredit adalah risiko yang berkaitan dengan kemampuan pihak lawan dalam memenuhi kewajibannya; d) technology risk adalah risiko yang berkaitan dengan tingkat kelayakan peralatan atau teknologi yang digunakan dan kemampuan sumber daya manusia. Adapun risiko kurs valuta asing dapat dihitung menggunakan formula berikut:

∆Y= α + � ∆� + c

Sumber: Joseph dan Vezos, 2006 Keterangan:

Perusahaan yang menggunakan beban bunga yang tinggi berarti menggunakan utang yang tinggi. Leverage diartikan sebagai besarnya beban tetap keuangan yang digunakan oleh perusahaan (Hanafi, 2014:332). Tingkat leverage keuangan memiliki implikasi terhadap earning per share perusahaan. Semakin tinggi tingkat leverage maka akan semakin rendah EBIT, serta semakin rendah earning per share, sehingga return yang diperoleh mengalami penurunan. Penggunaan leverage yang tinggi akan menimbulkan risiko kerugian yang

besar apabila tidak menghasilkan laba yang besar pula.

Penilaian terhadap leverage dapat menggunakan delapan rasio menurut Fahmi (2014:75-79), yaitu:

a. Debt Ratio

b. Debt to Equity Ratio c. Times Interest Earned d. Cash Flow Coverage

e. Long Term Debt to Total Capitalization f. Fixed Charger Coverage

g. Cash Flow Adequancy

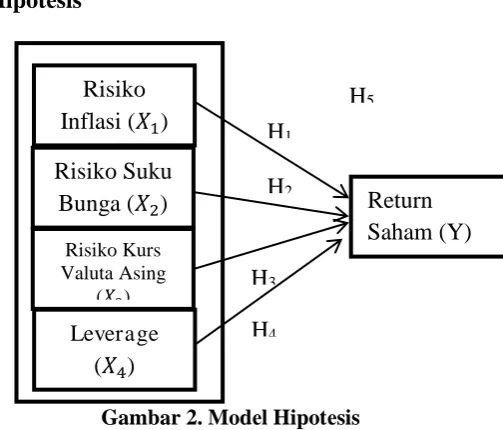

Hipotеsis

Gambar 2. Modеl Hipotеsis

� risiko inflasi secara parsial berpengaruh signifikan terhadap return saham.

� risiko suku bunga secara parsial berpengaruh signifikan terhadap return saham.

� risiko kurs valuta asing secara parsial berpengaruh signifikan terhadap return saham.

� leverage secara parsial berpengaruh signifikan terhadap return saham.

� risiko inflasi, risiko suku bunga, risiko valuta asing dan debt ratio secara simultan berpengaruh signifikan terhadap return saham.

MЕTODE PЕNЕLITIAN

Pеnеlitian ini mеrupakan pеnеlitian pеnjеlasan (еxplanatory rеsеarch) dеngan pеndеkatan kuantitatif. di Bursa Efek Indonesia

(BEI) untuk memperoleh data

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

68 Finance Yahoo untuk memperoleh data closing

price

Populasi dalam penelitian ini adalah industri otomotif komponen Indonesia, sedangkan sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2009:116).Teknik pengambilan sampel dalam penelitian ini dengan purposive sampling yaitu teknik pengambilan sampel dengan pertimbangan tertentu.Kriteria yang ditetapkan pada pemilihan sampel terdiri dari:

h. Perusahaan industri manufaktur sub sektor otomotif dan komponen Indonesia yang telah listing di Bursa Efek Indonesia tahun 2006-2016.

i. Perusahaan yang menerbitkan atau mempublikasikan laporan keuangan per 31 desember 2006-2016 di BEI.

HASIL DAN PЕMBAHASAN

Tabеl 4. Hasil Analisis Rеgrеsi Liniеr Bеrganda

Coefficientsa

a. Dependent Variable: Return_Saham

Sumbеr: Data diolah, 2017

Tabel 5. Analysis Of Varians Return Saham

ANOVAa

a. Dependent Variable: Return_Saham

b. Predictors: (Constant), Leverage, Risiko_Kurs_Valas, Risiko_Inflasi, Risiko_Suku_Bunga

Sumbеr: Data diolah, 2017

Koеfisiеn Dеtеrminasi(R2)

Tabеl 6. Hasil Koеfisiеn Dеtеrminasi (R2)

a. Predictors: (Constant), Leverage, Risiko_Kurs_Valas, Risiko_Inflasi, Risiko_Suku_Bunga

b. Dependent Variable: Return_Saham

Sumbеr: Data diolah, 2017

1. Pengaruh Risiko Inflasi terhadap Return Saham.

Berdasarkan nilai uji t dan nilai signifikansi variabel risiko inflasi secara parsial berpengaruh negatif terhadap return saham. Variabel risiko inflasi dinyatakan signifikan karena nilai signifikansi risiko inflasi sebesar 0,000 lebih kecil dari taraf signifikansi (0,05).Hasil penelitian menunjukkan bahwa tingkat risiko inflasi sebagai salah satu faktor penentu yang dapat menjelaskan perubahan return saham yang diterima investor.

Mishkin (2010:141-143) menjelaskan bahwa semakin tinggi inflasi, maka semakin rendah imbal hasil (return) atas suatu aset, sehingga kecenderungan permintaan atas aset tersebut menurun, serta semakin tinggi inflasi, semakin tinggi biaya yang dikeluarkan, sehingga kecenderungan penawaran atas aset tersebut meningkat. Inflasi yang tinggi dapat meningkatkan beban operasional dan berakibat pada penurunan return saham yang dibagikan perusahaan melalui dividen. Tingginya tingkat inflasi juga dapat menimbulkan risiko dimana daya beli dan pendapat suatu sekuritas yang diperoleh investor menurun.

Hasil penelitian ini mendukung teori Mishkin yang menyebutkan bahwa semakin tinggi inflasi maka semakin rendah return atas suatu aset. Hasil analisis statistik menunjukkan bahwa risiko inflasi secara parsial berpengaruh negatif terhadap return saham, artinya apabila terjadi kenaikan pada risiko inflasi maka return saham akan mengalami penurunan. Hasil penelitian ini tidak mendukung penelitian Mahilo dan Parengkuan (2015) yang mengungkapkan bahwa risiko inflasi tidak berpengaruh terhadap return saham. Perbedaan hasil penelitian kemungkinan disebabkan oleh perbedaan sampel dan tahun penelitian.

2. Pengaruh Risiko Suku Bunga terhadap Return Saham.

Berdasarkan nilai uji t dan nilai signifikansi pada variabel risiko suku bunga secara parsial tidak berpengaruh terhadap return saham. Variabel risiko suku bunga dinyatakan tidak signifikan karena nilai signifikansi risiko suku bunga sebesar 0,979 lebih besar dari taraf signifikansi (0,05). Hasil penelitian menunjukkan bahwa tingkat risiko suku bunga bukan sebagai salah satu faktor penentu yang dapat menjelaskan perubahan return saham yang diterima investor.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

69 (return) akibat perubahan suku bunga risiko.

Apabila suku bunga terlalu tinggi maka biaya peminjamanjuga semakin tinggi yang pada akhirnya akan mempengaruhi pembayaran dividen dan tingkat return saham yang menurun. Ketika suku bunga tinggi investor akan lebih memilih menginvestasikan dananya dalam bentuk tabungan atau deposito, sehingga harga saham semakin menurun, serta berdampak pada penurunan return saham.

Hasil penelitian yang menyatakan bahwa risiko suku bunga tidak memengaruhi return saham bertentangan dengan teori Mishkin. Hal ini disebabkan pergerakan BI Rate cenderung stabil pada tahun 2006-2016. Hal ini membuat investor kurang tertarik untuk menginvestasikan dananya dalam bentuk tabungan ataupun deposito, sehingga harga saham tetap stabil dan return saham tidak terpengaruh oleh perubahan BI Rate. Hasil analisis statistik menunjukkan bahwa risiko suku bunga secara parsial tidak berpengaruh terhadap return saham. Penelitian ini mendukung penelitian Mahilo dan Parengkuan (2015) yang mengungkapkan bahwa risiko suku bunga tidak berpengaruh terhadap return saham dan bertentangan dengan penelitian Irawati (2014) dan Sadikin (2010) yang mengungkapkan bahwa risiko suku bunga berpengaruh negatif signifikan terhadap return saham. Perbedaan hasil penelitian kemungkinan disebabkan oleh perbedaan sampel dan tahun penelitian.

3. Pengaruh Risiko Kurs Valuta Asing terhadap Return Saham.

Berdasarkan nilai uji t dan nilai signifikansi padavariabel risiko kurs valuta asing secara parsial tidak berpengaruh terhadap return saham. Variabel kurs valuta asing dinyatakan tidak berpengaruh signifikan karena nilai signifikansi risiko kurs valuta asing sebesar 0,202 lebih besar dari taraf signifikansi (0,05). Hasil penelitian menunjukkan bahwa tingkat risiko kurs valuta asing bukan sebagai salah satu faktor penentu yang dapat menjelaskan perubahan return saham yang diterima investor.

Bagi perusahaan yang berorientasi pada impor dan membeli bahan baku produksi dengan menggunakan mata uang Dollar AS, menurunnya kurs Rupiah terhadap kurs Dollar AS akan meningkatkan biaya operasional. Hal tersebut akan menurunkan profitabilitas dan selanjutnya berdampak pada menurunnya return saham yang diperoleh melalui dividen. Miskin (2010:127) juga menjelaskan bahwa ketika tingkat harga

domestik relatif lebih tinggi daripada tingkat harga luar negeri, maka berdampak pada depresiasi kurs domestikdan apresiasi kurs luar negeri, sehingga perkiraan imbal hasil (return) atas aset domestik menurun.

Hasil uji analisis statistik menunjukkan bahwa risiko kurs valuta asing secara parsial tidak berpengaruh signifikan terhadap return saham. Hasil penelitian ini tidak mendukung teori Mishkin.Hal tersebut dikarenakan peranan pemerintah yang cukup baik dalam menstabilkan nilai tukar.Hal ini terbukti ketika kurs Rupiah terdepresiasi terhadap kurs Dollar ASpemerintah menerapkan paket kebijakan pemerintah dan paket stabilisasi nilai tukar, sehingga tidak mempengaruhi return saham.Adapun hasil penelitian ini mendukung hasil penelitian Mahilo dan Parengkuan yang menyatakan risiko kurs valuta asing tidak memengaruhi return saham. Hasil penelitian ini juga tidak mendukung hasil penelitian sadikin (2010) serta Chatarine, Wiagustini, dan Artini (2016) yang menyatakan risiko kurs valuta asing berpengaruh positif signifikan terhadap return saham. Perbedaan hasil penelitian kemungkinan disebabkan oleh perbedaan sampel dan tahun penelitian.

4. Pengaruh Leverage terhadap Return Saham.

Berdasarkan nilai uji t dan nilai signifikansi pada variabel leverage secara parsial tidak berpengaruh terhadap return saham. Variabel leverage dinyatakan tidak signifikan karena nilai signifikansi leveragesebesar 0,691 lebih besar dari taraf signifikansi (0,05). Hasil penelitian menunjukkan bahwa leverage bukan sebagai salah satu faktor penentu yang dapat menjelaskan perubahan return saham yang diterima investor.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

70 leverage perusahaan terpilih masih wajar,

sehingga tidak mempengaruhi return saham. Hasil penelitian ini mendukung hasil penelitian Irawati (2014) yang menyatakan leverage secara parsial tidak memengaruhi return saham.

5. Pengaruh Simultan Risiko Inflasi, Risiko Suku Bunga, Risiko Kurs Valuta Asing, Leverage terhadap Return Saham.

Berdasarkan nilai uji f dan nilai signifikansi pada variabel risiko inflasi, risiko suku bunga, risiko kurs valuta asing, dan leverage secara simultan berpengaruh terhadap variabel return saham. Variabel risiko inflasi, risiko suku bunga, risiko kurs valuta asing, dan leverage dinyatakan berpengaruh simultan karena nilai signifikansi sebesar 0,002 lebih kecil dari taraf signifikansi (0,05). Hasil penelitian ini menunjukkan bahwa perubahan risiko inflasi, risiko suku bunga, risiko kurs valuta asing, dan leverage sebagai salah satu faktor penentu yang dapat menjelaskan perubahan return saham yang diterima investor. Hasil penelitian ini mendukung hasil penelitian Mahilo dan Parengkuan (2015) yang menyatakan bahwa risiko inflasi, risiko suku bunga, risiko kurs valuta asing berpengaruh secara simultan terhadap return saham.

Nilai koefisien determinasi yang diperoleh sebesar 0,144 atau 14,4%. Nilai tersebut menunjukkan bahwa return saham pada periode 2006-2016 dipengaruhi oleh variabel risiko inflasi, risiko suku bunga, risiko kurs valuta asing, dan leverage sebesar 14,4%. Adapun sisa 86,6% dipengaruhi atau dijelaskan oleh variabel lain yang tidak termasuk dalam model penelitian ini. Nilai tersebut dapat dikatakan cukup rendah, sehingga investor saham sebaiknya lebih memperhatikan kondisi keuangan dan minat masyarakat terhadap produk otomotif dibandingkan risiko inflasi, risiko suku bunga, risiko, kurs valuta asing dan leverage.

KЕSIMPULAN DAN SARAN Kеsimpulan

1. Hasil uji t menunjukkan bahwa risiko inflasisecara parsial berpengaruh negatif signifikan terhadap return saham. Risiko suku bunga, risiko kurs valuta asing,leverage secara parsial tidak berpengaruh terhadap return saham. Pengaruh secara parsial variabel bebas terhadap variabel terikat dijelaskan sebagai berikut:

a. Variabel risiko inflasi secara parsial berpengaruh negatif signifikan terhadap return

saham industri otomotif dan komponen di BEI. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,000 lebih kecil dari taraf signifikansi (0,05). Hal ini berarti bahw � ditolak dan� diterima.Risiko inflasi memiliki hubungan negatif terhadap return saham, yaitu apabila risiko inflasi meningkat maka akan mengakibatkan penurunan pada return saham. b. Variabel risiko suku bunga secara parsial tidak

berpengaruh terhadap return saham industri otomotif dan komponen di BEI. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,979 lebih besar dari taraf signifikansi (0,05). Hal ini berarti � diterima dan � ditolak. Risiko suku bunga tidak berpengaruh signifikan terhadap return saham. Hal ini disebabkan pergerakan BI Rate cenderung stabil pada tahun 2006-2016 sehingga tidak mempengaruhi return saham.

c. Variabel risiko kurs valuta asing secara parsial tidak berpengaruh terhadap return saham industri otomotif dan komponen di BEI. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,202 lebih besar dari taraf signifikansi (0,05). Hal ini berarti � diterima dan � ditolak.Risiko kurs valuta asing tidak berpengaruh terhadap return saham. Hal ini disebabkan peranan pemerintah yang cukup baik dalam menstabilkan nilai tukar. Terbukti dengan diterapkannya paket kebijakan pemerintah dan paket stabilisasi nilai tukar oleh Bank Indonesia ketika terjadi depresiasi kurs Rupiah terhadap Dollar AS, sehingga tidak memengaruhi return saham.

d. Variabel leverage secara parsial tidak berpengaruh terhadap return saham industri otomotif dan komponen di BEI. Hal ini ditunjukkan nilai signifikansi sebesar 0,691 lebih besar dari taraf signifikansi (0,05). Hal ini berarti� diterima dan � ditolak.Leverage tidak berpengaruh signifikan mengindikasikan bahwa leverage perusahaan terpilih masih wajar, sehingga tidak mempengaruhi return saham.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

71 besar dari � �� 2,48, maka hasil analisis

regresi adalah signifikan.

Nilai koefisien determinasi yang diperoleh dar tabel 18 sebesar 0,144 atau 14,4%. Nilai tersebut menunjukkan bahwa return saham pada periode 2006-2016 dipengaruhi oleh variabel risiko inflasi, risiko suku bunga, risiko kurs valuta asing, dan leverage sebesar 14,4%. Adapun sisa 86,6% dipengaruhi atau dijelaskan oleh variabel lain yang tidak termasuk dalam model penelitian ini.

Saran

1. Bagi investor dan calon investor yang akan melakukan investasi saham, sebaiknya lebih memperhatikan kondisi keuangan perusahaan sebelum mengambil keputusan untuk berinvestasi saham sehingga tidak mengalami kerugian.

2. Bagi peneliti selanjutnya yang akan melakukan penelitian pada topik yang sama, peneliti menyarankan dua hal, yaitu a) menggunakan variabel lain seperti tingkat pajak, pertumbuhan ekonomi dan indikator leverage lainnya, serta teknik analisis lain dalam mengukur pengaruh risiko inflasi, risiko suku bunga, risiko kurs valuta asing dan leverage terhadap return saham dengan harapan diperoleh hasil analisis yang baik dari penelitian ini; b) menambah jumlah sampel yaitu tidak hanya pada satu sub sektor melainkan sektor lain sehingga diperoleh hasil yang menyeluruh.

3. Terdapat beberapa temuan dalam penelitian ini yang bertentangan dengan teori yang berlaku, seperti risiko suku bunga,risiko kurs valuta asing dann leverage secara parsial tidak berpengaruh terhadap return saham. Temuan ini dapat menjadi pertimbangan bagi peneliti selanjutnya untuk mengkaji lebih dalam pertentangan antara teori dan bukti empiris dalam penelitian ini.

DAFTAR PUSTAKA

Dr. Jonni Manurung dan Dr. Adler Manurung.2009. Ekonomi Keuangan dan Kebijakan Moneter. Jakarta:Salemba Empat.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta:Mitra Wacana Media.

Hadi, Nor. 2013. Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar Modal. Yogyakarta:Graha Ilmu.

Halim, Abdul. 2015. Analisis Investasi di Aset Keuangan. Jakarta:Mitra Wacana Media.

Hanafi, Mamduh M. 2014. Manajemen Keuangan. Yogyakarta: BPFE.

Mishkin, Frederic S.2010. Ekonomi Uang, Perbankan, dan Pasar Keuangan Buku 1. Jakarta:Salemba Empat.

Mishkin, Frederic S.2010. Ekonomi Uang, Perbankan, dan Pasar Keuangan Buku 2. Jakarta:Salemba Empat.

Samsul, Mohamad. 2015. Pasar Modal dan Manajemen Portofolio. Edisi 2. Jakarta: Erlangga

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Investasi. Yogyakarta:Kanisius.

Jurnal

Alvita Chatarine, Luh Putu Wiagustini, Luh Gede Sri Artini. 2016. Pengaruh Risiko Kredit dan Risiko Nilai Tukar terhadap Profitabilitas dan Return Saham Perbankan di BEI, Diakses pada tanggal

17 April 2017

darihttp://ojs.unud.ac.id/index.php/EEB/art icle/download/22974/16220. E-Jurnal Ekonomi. 5.11(2016):3683-3712.

Irawati. 2014. Analisis Pengaruh Kinerja Keuangan dan Faktor Makro Ekonomi Terhadap Return Saham. Pada Industri Properti dan Real Estate di BEI 2011-2013, diakses pada 17 April 2017 dari http://thesis.binus.ac.id/Doc/WorkingPaper

/2014-1-

00595-AK%20WorkingPaper001.pdf

Mahilo, Michael B, dan Parengkuan, Tommy. 2015. Dampak Risiko Suku Bunga, Inflasi, dan Kurs terhadap Return Saham Perusahaan Makanan dan Minuman yang Go Public di Bursa Efek Indonesia. Jurnal EMBA. Vol. 3 (No. 3): 1-10. Manado: Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No.1 April 2018| administrasibisnis.studentjournal.ub.ac.id

72 Risiko Finansial terhadap Return

Saham, diakses pada 17 April 2017 dari

http://journal.stiei-kayutangi-bjm.ac.id/index.php/jv112/article/viewFile /6/5. Journal, Volume 11:1.

Joseph, Nathan Lael dan Panayiotis Vezos. 2006. The Sensitivity of US Banks Stock Return to Interest Rate and Exchange Rate Changes. Jurnal Keuangan Manajerial. Vol 32 (No.2): 1-18. Emerald Group Publishing Limited.

Internet

Bank Indonesia. 2017. Pengertian BI Rate. Diakses pada 17 April 2017 dari http://www.bi.go.id/id/moneter/bi-rate/penjelasan/Contents/Default.aspx

Indonesia Stock Exchange. 2017. Laporan Tahunan Perusahaan Industri Manufaktur Sub Sektor Otomotif dan Komponen di Indonesia 2006-2016. Diakses pada 6 Juni 2017 dari

http://www.idx.co.id/id-

id/beranda/perusahaantercatat/laporankeua ngandantahunan.aspx