PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi saat ini merupakan sesuatu yang tidak dapat kita hindari oleh seluruh masyarakat dunia. Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus menerus berpartisipasi dalam mewujudkan kepemerintahan yang baik (good governance). Word Bank dalam Mardiasmo (2004:18) mendifinisikan good governance sebagai suatu penyelenggaran manajemen pembangunan yang sejelan dengan prinsip demokrasi, penghindaran salah alokasi dana investasi, pencegahan korupsi baik secara politik dan administratif.

Kepemerintahan yang baik setidaknya ditandai dengan tiga elemen yaitu transparansi, partisipasi dan akuntabilitas. Untuk mewujudkan good government governance diperlukan perubahan paradigma pemerintahan yang mendasar dari sistem lama yang serba sentralistis, yang mana pemerintah pusat sangat kuat dalam menentukan kebijakan. Paradigma baru tersebut menuntut suatu sistem yang mampu mengurangi ketergantungan dan bahkan menghilangkan ketergantungan pemerintah daerah kepada pemerintah pusat, serta bisa memberdayakan daerah agar mampu berkompetensi dengan baik secara regional, nasional dan internasional.

Tahun 2004, daerah diberi kewenangan untuk mengelola keuangan sendiri agar berdaya guna dan berhasil guna dalam penyelenggaraan pemerintahan dan pembangunan serta dalam rangka pelayanan kepada masyarakat.

Penyelenggaraan otonomi daerah dilaksanakan dengan memberikan otonomi seluas-luasnya dan secara profesional kepada daerah yang diwujudkan dengan adanya pengaturan, pembagian dan memanfaatkan kemajuan teknologi dan ilmu pengetahuan sehingga tersedianya data dan informasi yang dapat dianalisis dan dimanfaatkan secara cepat, akurat dan aman. Salah satunya yaitu pelaksanaan sistem dan prosedur penatausahaan pengelolaan keuangan daerah.

Dengan adanya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah mengacu pada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, maka dapat diduga terjadi perubahan yang cukup mendasar dalam Pengelolaan Daerah.

Selain dari Undang-Undang tersebut, masih ada pengaturan yang komprehensif dalam satu peraturan perundangan sebagai dasar hukum pembentukan peraturan pemerintah yang berguna untuk batasan Pemerintah Daerah dalam mengelola keuangannya, yaitu:

1. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Pertanggungjawaban Keuangan Negara.

4. Undang-Undang Nomor 25 Tahun tentang Sistem Perencanaan Pembangunan.

Tidak hanya Undang-Undang tersebut yang digunakan sebagai dasar hukum Pembentukan Peraturan Pemerintah, tetapi masih ada lagi peraturan pelaksanasn pengelolaan keuangan daerah yang dikeluarkan oleh pemerintah, yaitu:

1. Peraturan Pemerintah Nomor 107 Tahun 2002 tentang Pinjaman Daerah. 2. Peraturan Pemerintah \Nomor 108 Tahun 2002 tentang Tata Cara Pertanggangjawaban Kepala Daerah.

3. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

4. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah Kepala Daerah. 5. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelola Keuangan Daerah.

6. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

2006, yang merupakan pengganti dari Peraturan Pemerintah Nomor 105 Tahun 2000 dan Kepmendagri Nomor 29 Tahun 2002, yang memiliki perbedaan, yaitu :

II.1 TABEL PERBANDINGAN KEPMENDAGRI 29/2002 DAN

a. Kepala SKPKD selaku pejabat pengelola keuangan daerah. b. Kepala SKPD selaku pejabat

pengguna anggaran/pengguna barang daerah.

c. Sekretaris Daerah selaku koordinator pengelola keuangan daerah.

Propinsi Sumatera Utara diwajibkan melaksanakan sistem dan prosedur penatausahaan keuangan daerah sesuai dengan ketentuan perundangundangan yang berlaku saat ini.

Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang fokus dan sistematis, penulis mencoba mengidentifikasi masalah antara lain:

1. Pengelola keuangan daerah lebih menerapkan konsep economic value for money yang lebih dikenal dengan konsep 3E, yaitu Ekonomis, Efisien dan Efektif, sehingga kurang memperhatikan keberhasilan terhadap penerapan Permendagri Nomor 13 tahun 2006 dalam sistem dan prosedur penatausahaan

pengelolaan keuangan daerah pada Pemerintah Kota Medan.

2. Kesiapan perangkat daerah dalam menyediakan sumber daya manusia dan faktor-faktor pendukung lainnya dalam pelaksanaan sistem dan prosedur penatausahaan pengelolaan keuangan daerah.

Setelah mengidentifikasi bentuk permasalahan yang ada maka penulis membatasi pada Sistem dan Prosedur Penerimaan Kas pada Bendahara SKPD.

Maka penulis menyusun tugas akhir ini dengan judul “ Sistem Pengelolaan

B. Perumusan Masalah

Setelah mengidentifikasi masalah serta membatasi masalah hanya pada Sistem dan Prosedur Penerimaan Kas pada Bendahara SKPD, maka penulis merumuskan

masalah sebagai berikut : “Bagaimanakah sistem dan prosedur penatausahaan

pengelolaan keuangan daerah pada Pemerintah Kota Medan?”

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui gambaran yang jelas tentang sistem dan prosedur penatausahaan pengelolaan keuangan daerah pada Pemerintah Kota Medan. 2. Untuk mengetahui siklus pengelolaan keuangan daerah.

3. Untuk mengetahui bagaimana sistem dan prosedur penatausahaan pengelolaan keuangan daerah Pemerintah Kota Medan.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah: a) Bagi Penulis

1) Sebagai dasar bahan masukan kepada penulis dan pembaca yang dapat memberikan pemikiran dan pengetahuan tentang sistem dan prosedur penatausahaan pengelolaan keuangan daerah.

Utara.

b) Bagi Perusahaan

Sebagai dasar pedoman bagi pihak-pihak yang bertanggung jawab atas pelaksanaan sistem dan prosedur penatausahaan pengelolaan keuangan daerah. c) Bagi Peneliti lainnya

1) Sebagai bahan masukan dan pertimbangan bagi peneliti ( rekan – rekan mahasiswa) yang akan membahas masalah yang sama dengan topik yang sama.

2) Sebagai kajian pihak-pihak berkepentingan dan penggunaan untuk memahami informasi keuangan daerah.

E. Rencana Penulisan

1. Jadwal survei atau observasi

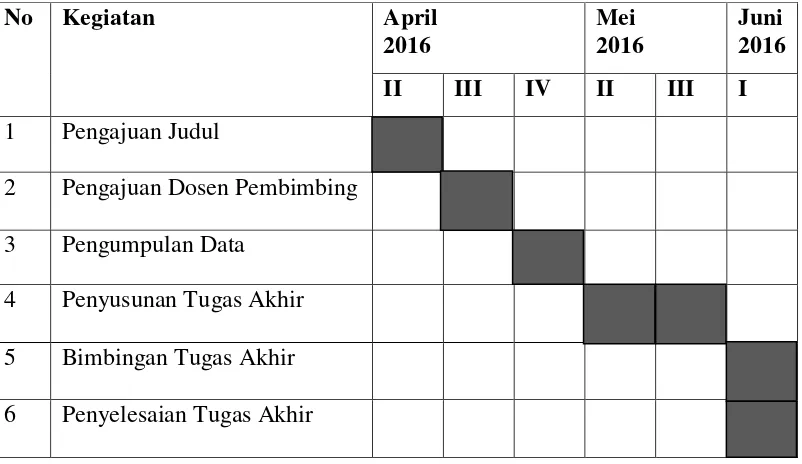

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

2. Rencana Isi

Penulis membuat sistematika pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu. Laporan penelitian Tugas Akhir ini disusun dan diperinci didalam bab-bab ini.

BAB I : PENDAHULUAN

Pada bab ini diuraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan.

No Kegiatan April

2 Pengajuan Dosen Pembimbing 3 Pengumpulan Data

Pada bab ini diuraikan Sejarah Ringkas, Tonggak Sejarah, Struktur Organisasi, Job Description, Jaringan Kegiatan, Kinerja Usaha Terkini dan Rencana Kegiatan.

BAB III : SISTEM PENGELOLAAN KEUANGAN DAERAH PADA SEKRETARIAT DAERAH PROVINSI SUMATERA UTARA Pada bab ini peneliti akan menguraikan mengenai sistem pengelolaan keuangan serta tata cara penatausahaan dan penyusunan laporan pertanggungjawaban bendahara.

BAB IV : KESIMPULAN DAN SARAN