BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Otonomi Daerah

Otonomi daerah ialah dimana pemberian wewenang yang sekaligus menjadi kewajiban bagi daerah untuk mengatur dan mengurus urusan rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku (Nasution, 2009: 2).

Otonomi daerah dan desentralisasi fiskal sebagaimana tertuang dalam UU nomor 22 dan 25 tahun 1999 telah mulai dilaksanakan pada tanggal 1 januari 2001. Pelaksanaan otonomi daerah ini menandainya sebuah babak baru dalam pembangunan ekonomi regional. Pembangunan ekonomi adalah suatu proses yang bersifat multidimensial yang melibatkan kepada perubahan besar baik terhadap perubahan struktur ekonomi, perubahan sosial, mengurangi atau menghapuskan kemiskinan, mengurangi ketimpangan, dan pengangguran dalam konteks pertumbuhan ekonomi menurut Todoro di dalam Sirojuzilam (2015: 1).

Otonomi ini dicetuskan agar menjaga ketertiban pemerintah yang baik dan efesien dimana penyebaran kekuasaan haruslah dijalankan secara efektif untuk mencapai cita-cita dan tujuan akhir negara yang disebutkan dalam pembukaan UUD 1945, maka wilayah kesatuan Republik Indonesia haruslah dibagi atas beberapa daerah baik besar maupun kecil.

1. Negara kesatuan Republik Indonesia dibagi atas daerah provinsi dan daerah provinsi itu di bagi atas kabupaten dan kota, yang tiap-tiap provinsi, Kabupaten dan Kota itu mempunyai pemerintahan daerah yang diatur Undang-undang.

2. Pemerintah daerah provinsi, daerah kabupaten dan kota mengatur dengan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

3. Pemerintah daerah provinsi, daerah kabupaten dan kota memiliki Dewan Perwakilan Rakyat Daerah yang anggotanya dipilih melalui pemilihan umum.

4. Gubernur, Bupati dan Walikota masing-masing sebagai kepala pemerintahan daerah provinsi, kabupaten dan kota dipilih secara demokrasi.

5. Pemerintah daerah menjalankan otonomi seluas-luasnya, keculai urusan pemerintahan yang oleh undang-undang ditentukan sebagai urusan pemerintah pusat.

6. Pemerintah daerah berhak menetapkan peraturan daerah dan peraturan-peraturan lain untuk melaksanakan otonomi dan tugas pembantuan

7. Susunan dan tata cara penyelengaraan pemerintahan daerah diatur dalam undang-undang.

pemerintahan lokal yang bersifat otonomi (local outonomous government) sebagai pencerminan dilaksanakannya asas desentralisasi di bidang pemerintahan (Nasution, 2009: 1-2).

Jika sebelumnya program pembangunan lebih banyak ditentukan oleh pemerintah pusat melalui Bappenas, maka dengan otonomi luas dan nyata pemerintah daerah diberi kewenangan penuh untuk menentukan program pembangunan sesuai dengan kebutuhan daerah. Jika sebelumnya APBD disahkan oleh presiden melalui menteri dalam negri maka dengan otonomi daerah dan desentralisasi fiskal APBD cukup disahkan oleh DPRD.

2.1.2 ANGGARAN PENDAPATAN BELANJA DAERAH

(DPRD) memberikan kredit kepada badan eksekutif (Kepala Daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daera sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

APBD adalah suatu anggaran daerah kedua defenisi APBD diatas menunjukkan bahwa suatu anggaran daerah, termasuk APBD, memiliki unsur-unsur sebagai berikut.

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya beban sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya beban yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.Periode anggaran, yaitu biasanya 1 tahun.

Dalam bentuk APBD yang baru, pendapatan dibagi menjadi 3 kategori yaitu: Pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan daerah yang sah. Selanjutnya belanja, menurut Kepmendagri Nomor 29 Tahun 2002, digolongkan menjadi 4 yakni: Belanja Aparatur daerah, belanja pelayanan publik, belanja bagi hasil, dan bantuan keuangan, dan belanja tidak tersangka.

pengelompokan belanja. Setelah berlakunya permendagri Nomor 13 Tahun 2006 belanja hanya di golongan menjadi 2 yakni belanja langsung dan tidak langsung.

2.1.3. Tingkat Kemandirian Keuangan Daerah

Kemandirian keuangan daerah menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah inilah salah satu tujuan dari otonomi daerah. Dengan adanya otonomi di harapkan masing-masing daerah mandiri dalam memenuhi kebutuhannya masing-masing. Dengan kemandirian keuangan daerah menggambarkan bagaimana posisi daerah yang mandiri tanpa bergantung terhadap bantuan pemerintah pusat. Maka prinsip kemandirian dalam akuntansi sektor publik yang dijadikan sebagai salah satu tolak ukur keberhasilan daerah otonomi menjalankan otonomi daerah dapat dikatakan tercapai.

finansial harus sebanyak mungkin menggali sumber pendapatan asli daerah seperti pajak, retribusi dan sebagainya (Radianto dalam Renny, 2013).

2.1.4 Pendapatan Asli Daerah

Pendapatan asli daerah berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1angka 18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”.

Pendapatan asli daerah (PAD) sebagai salah satu sumber keuangan daerah yang paling strategis bila dibandingkan dengan sumber keuangan lainnya, meskipun bila dilihat dari hasil perolehannya masih menunjukkan hasil yang lebih rendah bila dibandingkan dari pendapatan daerah yang berasal dari pembagian dana hasil perimbangan keuangan antara pusat dan daerah, kata strategis disini adalah karena dari seumber keuangan daerah yang berasal dari pendapatan asli daerah inilah yang dapat membuat daerah mempunyai keleluasaan yang lebih besar dan didasarkan kreativitas masing-masing daerah untuk semaksimal mungkin memperoleh sumber pendapatannya sendiri berdasarkan wewenang yang ada padanya dan selain itu secara bebas pula dapat menggunakan hasil-hasil sumber keuangan daerah sektor ini guna membiayai jalannya pemerintahan dan pembangunan daerah yang telah menjadi tugas pokoknya.

mengatur dan mengurus rumah tangganya sendiri. Pendapatan Asli Daerah juga harapannya dapat mengurangi ataupun mencegah ketergantungan yang tinggi terhadap penerimaan pusat (Nasution, 2009: 123-124). Semakin kecil penerimaan pusat yang diterima maka semakin tinggi tingkat kemandirian keuangan daerah tersebut.

Sumber-sumber Pendapatan Asli Daerah yaitu : a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba Pengelolaan Aset Daerah yang Dipisahkan d. Lain-lain PAD yang sah

2.1.4.1 Pajak Daerah

Pajak daerah memberikan kontribusi terbesar terhadap penerimaan Pendapatan Asli Daerah (Mahmudi, 2010: 21). Pajak diatur dalam pasal 23 UUD 1945 yang menyatakan bahwa “Pajak dan pungutan lainnya bersifat memaksa

Sedangkan bagi daerah Kabupaten/kota sumber pendapatan daerahnya dari sektor pajak daerah meliputi:

1. Pajak hotel 2. Pajak restoran 3. Pajak hiburan 4. Pajak reklame

5. Pajak penerangan jalan

6. Pajak pengambilan bahan galian golongan C, dan 7. Pajak parkir

Kabupaten/ Kota masih memiliki kemungkinan untuk dapat mengutip sumber perpajakan daerah ini diluar dari ketentuan pajak daerah sebagimana disebutkan diatas, asal saja pengutipan pajak daerah itu tetap akan diatur dalam bentuk peraturan daerah dari masing-masing daerah yang bersangkutan sesuai dengan Undang-undang yang berlaku (Nasution, 2009: 129).

Tabel 2.1

Jenis Pajak Daerah menurut Undang-undang

No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan PP No.65 Tahun 2001 tentang pajak daerah

NO Pajak Kabupaten/ Kota Tarif Maksimum (%)

1 Pajak hotel 10

2 Pajak restoran 10

3 Pajak hiburan 35

4 Pajak reklame 25

5 Pajak penerangan jalan 10

6 Pajak pengambilan bahan galian golongan C 20

Sistem pengenaan pajak :

1. Pajak progresif, yaitu sistem pengenaan pajak dimana semakin tingginya dasar pajak (tax base), seperti tingkat penghasilan pajak, harga barang mewah dan sebagainya, akan dikenakan pungutan pajak yang semakin tinggi persentasenya. 2. Pajak proporsional, yaitu sistem pengenaan pajak di mana tarif pajak (%) yang dikenakan akan tetap sama besarnya walaupun nilai objeknya berbeda-beda. 3. Pajak regresif, yaitu sistem pengenaan pajak di mana walau nilai atau objek pajak meningkat dan juga jumlah pajak yang dibayar itu semakin kecil.

2.1.4.2 Retribusi Daerah

Retribusi Daerah pada umumnya merupakan sumber pendapatan penyumbang PAD kedua setelah pajak daerah. Bahkan untuk beberapa daerah penerimaan retribusi daerah lebih tinggi daripada pajak daerah . retribusi daerah merupakan pungutan yang dilakukan pemerintah daerah kepada wajib pajak daerah tanpa ada kontraprestasi langsung yang bisa diterima oleh wajib pajak atas pembayaran pajak tersebut (Mahmudi, 2010: 25).

(Provinsi atau Kabupaten/ Kota) yang kemudian harus mendapat persetujuan dari masing-masing DPRD-nya (Nasution, 2009: 131).

Berbeda dengan ketentuan yang mengatur tentang pemungutan lapangan pajak daerah yang secara tegas mengatur tentang jenis-jenis pajak daerah mana yang menjadi kewenangan pemerintah provinsi dan yang mana menjadi kewenangan bagi pemerintah kabupaten/ kota maka dalam hal pengutipan retribusi daerah (kecuali retribusi jasa perizinan tertentu yang dapat dikutip oleh pihak pemerintah daerah yang menyelenggarakan urusan-urusan pemerintah berdasarkan kewenangan pemerintahan yang diterimanya berdasarkan pelaksanaan asas desentralisasi) (Nasution, 2009: 135).

Karena retribusi ini lebih banyak ditentukan pada pelayanan tertentu maka prinsip dari manajemen retribusi daerah yang paling utama adalah perbaikan pelayanan tersebut.

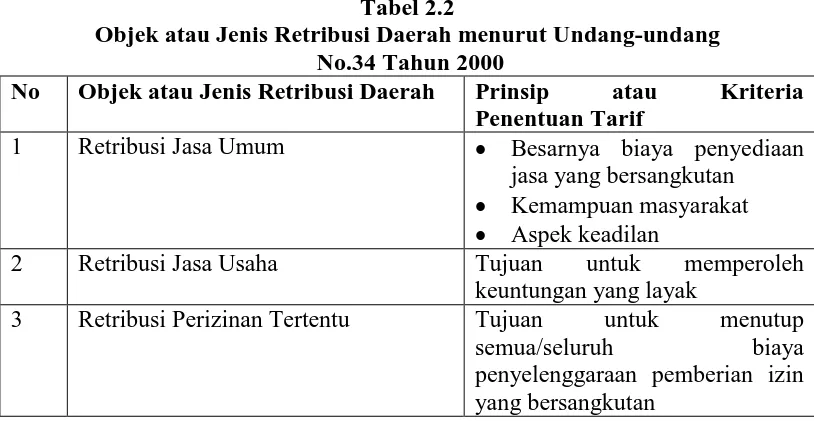

Adapun yang menjadi lapangan atau obyek retribusi daerah ini sesuai dengan ketentuan Pasal 18 UU Nomor 34 Tahun 2000 adalah sebagai berikut:

Retribusi jasa umum, yang dapat dikutip oleh setiap pemerintah daerah berdasarkan kriteria sebagai berikut:

a. Bersifat bukan pajak

b. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi,

d. Jasa tersebut layak dikenakan retribusi,

e. Retribusi tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya,

f. Retribusi dapat dipungut secara efektif dan efesien, serta merupakan salah satu sumber pendapatan daerah yang potensial

g. Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan/ atau kualitas pelayanan yang lebih baik.

1. Retribusi jasa usaha yang dapat dikutip setiap pemerintahan daerah berdasarkan kriteria jasa yang bersangkutan adalah jasa yang bersifat komersial, yang seyogianya disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh pemerintah daerah.

2. Retribusi perizinan tertentu, yang dapat dikutip oleh setiap pemerintah berdasrkan kriteria sebagai berikut:

a. Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi

b. Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum, dan

Tabel 2.2

Objek atau Jenis Retribusi Daerah menurut Undang-undang No.34 Tahun 2000

No Objek atau Jenis Retribusi Daerah Prinsip atau Kriteria Penentuan Tarif

1 Retribusi Jasa Umum Besarnya biaya penyediaan jasa yang bersangkutan

Kemampuan masyarakat Aspek keadilan

2 Retribusi Jasa Usaha Tujuan untuk memperoleh keuntungan yang layak

3 Retribusi Perizinan Tertentu Tujuan untuk menutup semua/seluruh biaya penyelenggaraan pemberian izin yang bersangkutan

2.1.4.3 Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan

Kontribusi bagian laba perusahaan daerah belum memiliki andil yang cukup signifikan terhadap PAD. Bahkan beberapa perusahaan daerah justru membebani APBD karena harus terus disubsidi sementara laba yang dihasilkan masih relatif kecil sehingga belum bisa memberikan dividen yang berarti bagi daerah. Memang tidak semua perusahaan daerah seperti itu ada juga perusahaan daerah yang maju terutama yang bergerak di bidang sektor perbankan. Masih banyak juga perusahaan daerah yang bergerak di sektor rill, properti, industri olahan, jasa dan sebagainya yang kondisinya memprihatinkan.

pemerintah daerah meningkat dan pada akhirnya mampu memberikan pelayanan publik yang berkualitas (Mahmudi, 2010: 26).

2.1.4.4PAD yang sah

Pendapatan daerah yang berasal dari Lain-lain PAD yang Sah antara lain: 1. Hasil penjualan aset daerah yang tidak dipisahkan

2. Jasa giro

3. Pendapatan bunga 4. Tuntutan Ganti Rugi 5. Komisi

6. Potongan

7. Keuntungan selisih kurs

8. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan 9. Pendapatan denda pajak dan retribusi

10. Pendapatan hasil eksekusi atas jaminan

11. Pendapatan atas fasilitas sosial dan fasilitas umum

12. Pendapatan dari penyelenggaraan pendidikan dan pelatihan

Pendapatan yang berasal dari penjualan aset daerah yang tidak dipisahkan, jasa giro, dan pendapatan bunga pada umumnya memberikan kontribusi yang cukup signifikan (Mahmudi, 2010: 26-27).

2.1.5 Dana Bagi Hasil

rangka pelaksanaan desentralisasi. Dana bagi hasil bersumber dari pajak dan sumber daya alam. Dana bagi hasil merupakan komponen dana perimbangan yang memiliki peranan penting dalam menyelenggarakan otonomi daerah karena penerimaannya didasarkan atas potensi daerah penghasil sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari pendapatan asli daerah selain dana alokasi umum dan dana alokasi khusus. Oleh karena itu, jika pemerintah daerah menginginkan transfer bagi hasil yang tinggi maka pemerintah daerah harus dapat mengoptimalkan potensi pajak dan sumber daya alam yang dimiliki oleh masing-masing daerah, sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah dapat meningkat

2.1.6 Dana Alokasi Umum

Menurut Undang-undang Nomor 33 Tahun 2004 Pasal 1, Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar- Daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

dapat dikendalikan daerah yang tidak dapat dikendalikan oleh pemerintah daerah dalam arti dapat mempengaruhi jumlah penerimaannya, sedangkan untuk Dana alokasi Umum dihitung dengan formula tertentu yang relatif kecil dapat dipengaruhi besarannya oleh pemerintah daerah sedangkan untuk Dana Alokasi Khusus pemerintah Daerah hingga tingkat tertentu masih mungkin dapat mempengaruhi jumlah penerimaannya meskipun kebijakan sepenuhnya tergantung pusat ( Mahmudi, 2010: 27).

DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah (Yani dalam Marizka, 2013). Alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar.

2.1.7 Dana Alokai Khusus (DAK)

sarana dan prasarana pelayanan dasar masyarakat. DAK disalurkan dengan cara pemindah bukuan dari rekening kas umum negara ke rekening kas umum daerah dimana daerah penerina DAK harus memenuhi criteria umum, kriteria khusus dan kriteria teknis.

2.2 Peneliti terdahulu

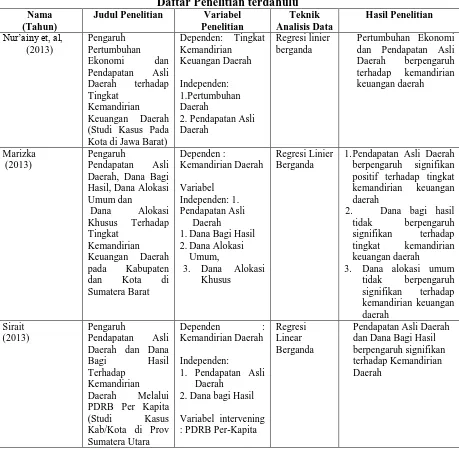

1. Nur’ainy et, al,. (2013)

Nur’ainy melakukan penelitian dengan judul “Pengaruh Pertumbuhan

Ekonomi dan Pendapatan Asli Daerah (PAD) terhadap Tingkat Kemandirian Keuangan Daerah (Studi Kasus Pada Kota di Jawa Barat)”. . Hasil penelitian ini membuktikan secara parsial pertumbuhan ekonomi (PDRB) dan Pendapatan Asli Daerah berpengaruh terhadap kemandirian keuangan daerah. Secara simultan dua faktor yang terdiri dari pertumbuhan ekonomi (PDRB) dan pendapatan asli daerah berpengaruh terhadap kemandirian keuangan daerah.

2. Marizka (2013)

3. Sirait (2013)

Sirait melakukan penelitian yang berjudul “Pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil Terhadap Kemandirian Daerah Melalui PDRB Per Kapita (Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara”, dimana variabel dependen ialah kemandirian daerah, variabel independen ialah Pendapatan asli daerah dan dana bagi hasil sedangkan variabel interveningnya ialah PDRB Perkapita. Hasil dari penelitian ini menunjukkan bahwa Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh signifikan terhadap Kemandirian Daerah baik secara parsial maupun simultan dan variabel PDRB Perkapita dapat berperan sebagai variabel intervening antara pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil. Pengaruh variabel PDRB Perkapita tersebut adalah intervening sebagian karena nilai koefisien tidak langsung lebih kecil dari nilai koefisien langsung.

4. Kurniawan (2009)

Kurniawan melakukan penelitian yang berjudul “Pengaruh Pendapatan Asli Daerah , Dana Perimbangan, dan Belanja Rutin terhadap tingkat kemandirian keuangan daerah”. Hasil dari pengujian hipotesis (Ha) pada

5. Muliana (2009)

Muliana meneliti tentang “pengaruh rasio efektivitas pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus terhadap tingkat kemandirian keuangan daerah di Provinsi Sumatera Utara”, menunjukkan bahwa PAD, DAU, dan Dana Alokasi Khusus (DAK) mempunyai pengaruh simultan dan signifikasn terhadap tingkat kemandirian keuangan daerah.

Tabel 2.3

Lanjutan Tabel 2.1 Belanja Rutin terhadap tingkat kemandirian khusus terhadap tingkat kemandirian keuangan

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus mempunyai pengaruh simultan dan signifikasn terhadap tingkat kemandirian keuangan daerah.

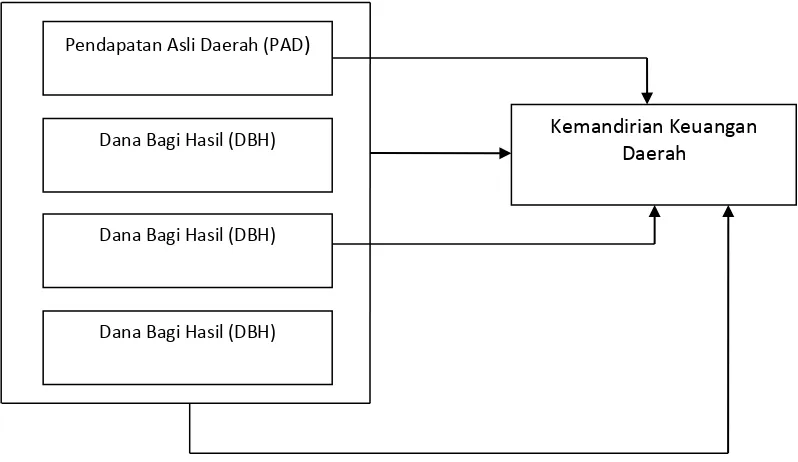

2.3Kerangka Konseptual

Alokasi Umum dan Dana Alokasi Khusus. Hal ini menunjukkan bahwa semakin besar Dana Perimbangan terhadap daerah tersebut semakin menurunkan tingkat kemandirian daerah tersebut.

Gambar 2.1KerangkaKonseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut: Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus memiliki pengaruh signifikan terhadap Kemandirian Suatu Daerah baik secara parsial dan simultan.

Kemandirian Keuangan Daerah

Pendapatan Asli Daerah (PAD)

Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH)