BAB III

HAMBATAN YANG DIHADAPI DALAM PELAKSANAAN RESTRUKTURISASIKREDIT BERMASALAH PADA

BANK CIMB NIAGA CABANG MEDAN

A. Gambaran Umum Perusahaan PT. Bank CIMB Niaga

Pada bulan Mei 2008 nama Bank Niaga berubah menjadi Bank CIMB Niaga dengan Lippo Bank secara resmi juga bergabung dengan Bank CIBM Niaga pada tanggal 1 Nopember 2008 yang diikuti dengan pengenalan logo baru kepada masyarakat luas. Dengan demikian Bank CIMB Niaga merupakan akuisisi dari CIMB Group terhadap Bank Niaga dan ditambah dengan bergabungnya Bank Lippo ke dalam Bank CIMB Niaga.

CIMB Niaga adalah bank terbesar ke-5 di Indonesia berdasarkan nilai aset. CIMB Niaga merupakan bank kedua terbesar di Indonesia dalam penyaluran Kredit Pemilikan Rumah (KPR) dengan pangsa pasar sekitar 10%. Selama bertahun-tahun, CIMB Niaga juga dikenal reputasinya sebagai bank dengan tradisi layanan nasabah terbaik. Melalui jaringan kantor cabang dan ATM yang luas serta berbagai layanan perbankan elektronik yang canggih, CIMB Niaga menawarkan layanan perbankan yang personal kepada para nasabahnya. Pada tahun 2006, CIMB Niaga berhasil meraih penghargaan sebagai "Bank yang Paling Konsisten dalam Memberikan Layanan yang Terbaik" dari Marketing Research Indonesia (MRI).

Visi CIMB Niaga: Menjadi bank terpercaya di Indonesia, bagian dari jaringan universal banking terkemuka di Asia Tenggara, yang memahami kebutuhan nasabah, menyediakan solusi keuangan yang tepat dan komprehensif, serta menjalin hubungan yang berkelanjutan.

menyelenggarakan tabungan berhadiah yang dijamin oleh Bank Indonesia. Dengan penyertaan ini Bank Niaga (sekarang Bank CIMB Niaga) telah digolongkan pada kelompok bank-bank nasional yang cukup baik untuk dijamin oleh Bank Indonesia.

Bank Niaga (sekarang Bank CIMB Niaga) senantiasa mengutamakan prinsip prudential banking banyak debitur-debitur yang menginginkan pinjaman secara "overdraft" tanpa perjanjian, hal mana tak dapat kami kabulkan full service bank Untuk memenuhi berbagai kebutuhan nasabah yang semakin berkembang, Bank Niaga (sekarang Bank CIMB Niaga) menjadifull servicebank pada November 1974, terutama dibidang pemupukan tenaga pimpinan telah berhasil menyelesaikan pendidikan beberapa management trainees dengan baik. Di masa yang akan datang usaha human investment ini akan lebih nyata manfaatnya bagi perkembangan bank dengan tersedianya karyawan-karyawan pimpinan terlatih yang mampu memberikan jasa bank yang dibutuhkan oleh masyarakat.

Dasawarsa Membangun Bank yang Modern dan Didukung Teknologi Informasi Bank Niaga (sekarang Bank CIMB Niaga), percaya pada pentingnya perturnbuhan yang baik dan berkelanjutan (sustainable development). Pada dasawarsa ketiga, Bank Niaga (sekarang Bank CIMB Niaga) secara cepat melakukan berbagai perubahan mendasar dalam skala besar di segala bidang. Salah satu hasilnya adalah citra Bank Niaga (sekarang Bank CIMB Niaga) yang semakin dikenal sebagai bank yang memiliki integritas.

pertama di Indonesia. Dibidang operasi, yang menonjol adalah ditingkatkannya sistim komputer di seluruh cabang-cabang Bank Niaga (sekarang Bank CIMB Niaga) di Jakarta dan Surabaya. Dalam peningkatan sistim ini diharapkan, setiap nasabah yang menjadi nasabah dari salah satu cabang Bank Niaga (sekarang Bank CIMB Niaga) di Jakarta, dapat menyetor dan mengambil uang tunai maupun kliring disemua kantor cabang Bank Niaga (sekarang Bank CIMB Niaga) di Jakarta.

Budaya kerja di Bank Niaga (sekarang Bank CIMB Niaga) semakin diperkuat di mana para pendiri,shareholdersdan manajemen senantiasa bekerja dengan prinsip kepentingan stakeholders harus didahulukan. Itulah inti dasar Good Corporate Governance.

Bank Niaga (sekarang Bank CIMB Niaga) menciptakan berbagai produk dan jasa baru untuk menjawab kebutuhan nasabah telah dibuka Cabang Pembantu Kebayoran. Cabang baru ini dengan cepat berhasil menghimpun dana dan melaksanakan Proffesional Loan Program (P.L.P), yaitu program pemberian kredit kepada golongan profesi seperti Dokter, Insinyur, dan lain-lain. Penambahan jaringan authorized money changer, di cabang Jakarta-Kota, cabang Hasanuddin, cabang Cirebon, cabang Ujung Pandang, membuka unit-unit Kas Mobil diberbagai kampus, dan dihasilkannya berbagai produk-produk perbankan baru.

memungkinkan untuk ekspansi, Bank Niaga (sekarang Bank CIMB Niaga) memiiih kebijakan operasional yang lebih konservatif dan hati-hati dengan titik berat pada peningkatan pelayanan, pendidikan dan konsolidasi organisasi. Kebijakan operasional Bank Niaga (sekarang Bank CIMB Niaga) tadi tampaknya sejalan dengan perkembangan ekonomi yang mengalami kelesuan selama pertengahan dasawarsa 1980-an, sebagai dampak berkepanjangan dari kemerosotan laju pertumbuhan ekonomi negara-negara industri maju yang berawal tahun 1980.”

Pada dasawarsa keempat, Bank Niaga (sekarang Bank CIMB Niaga) kembali melakukan berbagai terobosan untuk semakin mengenali dan dekat dengan nasabah kami. Tahun 1987 dicanangkan sebagai Tahun Kualitas dan tahun 1994-1998 sebagai Tahun Nasabah. Bank Niaga (sekarang Bank CIMB Niaga) menyadari pentingnya program corporate image building yang dilaksanakan secara konsisten dan disesuaikan dengan perkembangan Bank Niaga (sekarang Bank CIMB Niaga). Salah satu di antaranya ialah perubahan logo Bank Niaga (sekarang Bank CIMB Niaga). Pemikiran untuk mengganti logo Bank Niaga (sekarang Bank CIMB Niaga) sendiri sebenarnya telah muncul di awal 1980-an. Akhirnya, melalui sebuah biro jasa periklanan asing, dipilih logo Bank Niaga (sekarang Bank CIMB Niaga) berupa huruf N diapit oleh empat kaki, dengan dua warna yaitu merah dan abu-abu. Logo baru tersebut dipilih manajemen Bank Niaga (sekarang Bank CIMB Niaga) karena dinilai sederhana namun cukup artistik.

merupakan komitmen kami untuk menjadikan pelayanan kami melampaui harapan nasabah. Dalam hal ini, Bank Niaga (sekarang Bank CIMB Niaga) terus melanjutkan Program Kualitas Pelayanan yang dimulai tahun lalu. Survei nasabah secara internal dan eksternal dilakukan dan visi pelayanan Bank Niaga (sekarang Bank CIMB Niaga) telah diperoleh secara konsensus, yaitu: kepuasan nasabah adalah segala-galanya. Di jajaran perbankan nasional, pada tahun 1987 Bank Niaga (sekarang Bank CIMB Niaga) kembali menjadi pionir yaitu dalam jasa ATM. "Perkembangan ATM (Automated Teller Machine), yang kami beri nama “Niaga Cash", sangat menggembirakan. Dengan kemampuan sistem komputer on line, nasabah dapat menarik dananya pada setiap ATM Bank Niaga (sekarang Bank CIMB Niaga) selama 24 jam.

Di bulan Juni 1989, Bank Niaga (sekarang Bank CIMB Niaga) melakukan Initial Public Offering(IPO) di Bursa Efek Jakarta. "Setelah selesai masa penawaran, hasil perhitungan menunjukkan bahwa pemesanan saham Bank Niaga (sekarang Bank CIMB Niaga) mencapai 20,9 juta saham atau sekitar empat kali lipat dari saham yang ditawarkan (yakni sebanyak 5 juta saham) berarti saham Bank Niaga (sekarang Bank CIMB Niaga) banyak diminati investor dan masyarakat. Citra Bank Niaga (sekarang Bank CIMB Niaga) yang positif di hadapan masyarakat, penanganan manajemen yang berhati-hati serta indikator kinerja keuangan yang meyakinkan sangat mendukung suksesgo publicini.

mengatasi dampak dari krisis ekonomi dan perbankan nasional yang terjadi mulai tahun 1997 di Indonesia. Sementara itu, Bank Niaga (sekarang Bank CIMB Niaga) tetap mempertahankan posisinya dalam 10 bank terbaik dalam Kualitas Pelayanan. Dengan dukungan pemegang saham mayoritas yaitu Commerce Asset Holding Berhad, lembaga keuangan Malaysia terkemuka, Bank Niaga (sekarang Bank CIMB Niaga) siap untuk mewujudkan visinya menjadi satu dari lima bank terbesar di Indonesia. Di tahun 1999, Bank Niaga (sekarang Bank CIMB Niaga) ditempatkan sebagai Bank Take Over di bawah pengawasan Badan Penyehatan Perbankan Nasional (BPPN). Berbeda dengan bank-bank lain yang diambil alih, CIMB Niaga tidak memiliki masalah penyelewengan dana BLBI ataupun pelanggaran Batas Maksimum Pemberian Kredit (BMPK) kepada kelompok terafiliasi. Apa yang terjadi pada bulan April 1999 saat mana Bank Niaga (sekarang Bank CIMB Niaga) diambil alih oleh BPPN, semata-mata disebabkan karena ketidakmampuan pemegang saham Bank Niaga (sekarang Bank CIMB Niaga) menyediakan 20% kebutuhan dana rekapitalisasi."

Setelah mencermati perkembangan pasar, mulai tahun 1998 Bank Niaga (sekarang Bank CIMB Niaga) memperluas pasar perbankan konsumer dan memperbesar basis nasabah yang solid dan loyal dari kelompok menengah atas yang dikembangkan ke kelompok menengah. Kami menciptakan berbagai produk unggulan yang merupakan solusi tepat guna demi meningkatkan kepuasan nasabah.

Investasi pada bidang teknologi ini bertujuan untuk memberikan pelayanan yang mudah diakses nasabah di manapun dan kapanpun, cepat, aman, serta merupakan solusi bagi nasabah. Beberapa prinsip dan implementasi tata kelola perusahaan yang baik bukanlah hal yang baru di Bank Niaga (sekarang Bank CIMB Niaga). Sejak pertengahan dasawarsa 1980-an kepada setiap karyawan telah diberlakukan Standar Etika dan Perilaku Karyawan termasuk pengaturan hal-hal yang terkait dengan Pertentangan Kepentingan. Bank Niaga (sekarang Bank CIMB Niaga) juga mempunyai tradisi memisahkan dengan tegas peran dan latar belakang hubungan personil antara Komisaris dengan Direksi selalu ditegaskan pentingnya prinsip-prinsip kemandirian, transparansi, keadilan, tanggung jawab, akuntabilitas dan kepatuhan dipegang teguh dalam setiap tindakan dan perilaku usaha sehari-hari.

Dengan masuknya Commerce Asset-Holding Berhad sebagai pemegang saham mayoritas Bank Niaga (sekarang Bank CIMB Niaga) pada bulan November 2002, Bank Niaga (sekarang Bank CIMB Niaga) memiliki peluang untuk memperluas pasarnya ke kawasan regional. Pada 28 Mei 2008 (setelah mendapat persetujuan RUPSLB), PT Bank Niaga Tbk berganti nama menjadi PT Bank CIMB Niaga Tbk Pada 13 Juni 2008, Menkumham memberikan persetujuan pergantian nama dari PT Bank Niaga Tbk menjadi PT Bank CIMB Niaga Tbk.

persetujuan regulator. Pada 1 November 2008, merger CIMB Niaga Lippo Bank mendapat persetujuan dari Bank Indonesia.

Gambar 2.1. Struktur Organisasi

Sumber: Profil Umum Bank CIMB Niaga Tahun 2013

B. Tata Cara Pelaksanaan Restrukturisasi Kredit Bermasalah pada Bank CIMB Niaga Cabang Medan

penyaluran kredit modal kerja yang dilaksanakan pada tahun 2012 tersebut, 75% (tujuh puluh lima persen) diberikan untuk nasabah peminjam dengan besar pinjaman antara Rp 50.000.000-Rp 250.000.000, 15% (lima belas persen) dengan besar pinjaman modal kerja sebesar Rp 300.000.000 - Rp 500.000.000 8% (delapan persen) dengan pinjaman sebesar > Rp 500.000.000 - Rp 1.000.000.000, dan 2% dengan besar pinjaman antara > Rp 1.000.000.000 - Rp 1.500.000.000. Dari penyaluran kredit yang dilaksanakan dari Bank CIMB Niaga Cabang Medan, khususnya untuk pinjaman kredit di bawah Rp 300.000.000 (tiga ratus juta rupiah) yang dominan mengalami kredit bermasalah yakni sekitar 12,5% (dua belas koma lima persen) dari total nasabah peminjam dengan besar pinjaman di bawah Rp 300.000.000 (tiga ratus juta rupiah).

Pada umumnya penyebab terjadinya kredit bermasalah untuk nasabah peminjam dengan besar pinjaman di bawah Rp 300.000.000 (tiga ratus juta rupiah) yang paling dominan antara lain adalah:70

1. Keadaan ekonomi yang sangat mempengaruhi kondisi usaha dari nasabah peminjam yang pada umumnya adalah usaha kecil. Bila kondisi ekonomi menurun maka akan mempengaruhi kegiatan perusahaan nasabah peminjam. Bila kinerja perusahaan menurun akan mengakibatkan turunnya kemampuan perusahaan dalam memenuhi kewajibannya. Hal ini akan mempengaruhi terjadinya keterlambatan pembayaran gaji pegawai menyebabkan pula

keterlambatan dalam pembayara kredit. Bila keadaan ini tidak ditangani dengan tepat maka dapat menyebabkan kredit bermasalah bagi bank.

2. Terjadinya musibah pada nasabah peminjam seperti meninggal dunia sementara keluarga nasabah peminjam tidak melaporkan keadaan nasabah peminjam kepada perusahaan atau bank. Hal ini dapat menghambat ketepatan waktu pembayaran kredit dan menyebabkan bank mengalami kerugian karena tidak adanya pihak yang memenuhi kekurangan kewajiiban nasabah peminjam

3. Kurang baiknya pengelolaan usaha yang dilakukan oleh nasabah peminjam (manajemen usaha yang salah) sehingga menyebabkan terjadinya permasalahan yang serius dari segi keuangan perusahaan yang pada akhirnya menimbulkan kesulitan dalam pembayaran kredit.

Apabila suatu kredit bermasalah dinilai layak oleh account officer untuk dilakukan restrukturisasi maka akan di buat surat tugas secara tertulis untuk melakukan penanganan secara bertahap terhadap restrukturisasi kredit yang dinilai layak tersebut. Surat tugas ditandatangani oleh kepala cabang Bank CIMB Niaga dan juga ditandatangani oleh pejabat yang ditugaskan untuk melaksanakan restrukturisasi kredit tersebut yaituaccount officerdari Bank CIMB Niaga tersebut.

1. Kesepakatan berlaku penyelesaian kredit apabila telah mendapatkan putusan kredit dari pejabat yang berwenang sesuai dengan ketentuan yang berlaku di Bank CIMB Niaga.

2. Apabila kesepakatan telah disetujui maka persetujuan tersebut akan diberitahukan secara tertulis kepada nasabah peminjam.

3. Apabila nasabah peminjam tidak melaksanakan kewajiban sebagaimana kesepakatan. Apabila terjadi wanprestasi sejak tanggal diberlakukannya kesepakatan, maka kesepakatan menjadi batal dan kewajiban nasabah peminjam kepada perjanjian semula sesuai surat hutang.71

Kredit yang diselesaikan, wajib dianalisis dan dievaluasi untuk mendapatkan altematif penyelesaian kredit yang optimal bagi bank. Analisis dan penyelesaian kredit meliputi:

1. Perhitungan kuantitatif dari altematif penyelesaian kredit yang dipilih 2. Analisis aspek positif dan negatif terhadap altematif penyelesaian kredit

yang dipilih.

3. Jika terjadi perubahan nilai agunan, penyebab naik atau turunnya nilai likuiditas agunan, dapat terjadi apabila nilai likuiditas agunan pada saat penilaian terakhir lebih kecil atau lebih besar jika dibandingkan dengan nilai likuiditas pada saat pemberian kredit.

4. Jadwal pembayaran yang mencerminkan kemampuan membayar nasabah peminjam untuk penyelesian kredit secara angsuran.72

Hasil analisis dan evaluasi merupakan dasar bagi jenis penyelesaian kredit, termasuk juga menentukan persyaratan penyelesaian kredit. Analisis penyelesaian kredit dituangkan dalam Memorandum Analisis Penyelesaian Kredit (MAPK).

Proses putusan yang dilakukan dalam penyelesaian kredit bermasalah antara lain:

1. Putusan penyelesaian kredit dituangkan dalam Form Putusan Kredit 2. Dalam putusan penyelesaian kredit agar dicantumkan syarat batal dan sisa

kewajiban kembali kepada posisi semula sesuai surat hutang, apabila nasabah peminjam wanprestasi. Angsuran yang telah dilakukan diperhitungkan sebagai pengurang kewajiban nasabah peminjam.

Ketentuan pejabat pemutus yang melaksanakan putusan penyelesaian kredit bermasalah, antara lain:

1. Putusan penyelesaian kredit dilakukan oleh pejabat kredit ini bidang Credit Risk Management(CRM) yang memiliki PDWK.

2. Pejabat kredit lini bidang RM yang ditunjuk untuk menangani kredit bermasalah dan memiliki PDWK.

3. Pejabat kredit bidang lini Relationship Management (RM) harus memenuhi kriteria independensi (dilakukan oleh Pejabat Kredit Lini yang

tidak dalam pemberian kredit awal, baik sebagai pemrakarsa maupun pemutus).

4. Khusus untuk putusan penyerahan pengelolaan penyelesaian kredit melalui kejaksaan harus mendapatkan putusan direksi bidang bisnis dan direktur Administrasi Kredit (ADK) dan Analisis Risiko Kredit (ARK). Realisasi penyelesaian kredit;

1. Putusan persetujuan penyelesaian kredit harus diberitahukan secara tertulis kepada nasabah peminjam.

2. Dalam pemberitahuan keputusan tersebut, disampaikan juga tanggal mulai berlakunya kesepakatan penyelesaian kredit antara bank dengan debitur dan menyebutkan bahwa pemberitahuan ini merupakan bagian yang tidak terpisahkan di Berita Acara Penyelesaian Kredit.

3. Pemberitahuan tersebut dibuat dalam bentukoffering letterrangkap 2, satu (asli) untuk bank dan yang satunya untuk serta harus ditandatangani debitur. Pemberitahuan itu merupakan persetujuan debitur serta dikembalikan kepada bank.

4. Dengan adanya Berita Acara Penyelesaian Kredit dan pemberitahuan tersebut, maka penyelesaian kredit tersebut tidak perlu dibuat perjanjian penyelesaian kredit.

1. Surat permohonan nasabah peminjam (dalam rangka penyelesaian kredit secara damai)

2. Laporan Kunjungan Nasabah (LKN) 3. Berita acara negosiasi dengan debitur

4. Surat pernyataan kesanggupan untuk menjual asset atau agunan dari nasabah peminjam (untuk penyelesaian kredit dengan cara penjualan agunan)

5. Hasil pemeriksaan dan penilaian agunan terakhir (dalam rangka penyelesaian kredit)

6. Memorandum Analisis Penyelesaian Kredit (MAPK) yang telah ditandatangani oleh pejabat pemrakarsa kredit.

Disamping dokumen tersebut diatas ada pula disebut dokumen usulan penyelesaian kredit melalui saluran hukum dan atau bantuan pihak ke III, sebagai berikut:

1. LKN dalam rangka penyelesaian kredit yang telah ditandatangani oleh debitur. Apabila debitur tidak dapat dikunjungi atau tidak bersedia tandatangan dalam LKN, maka kondisi tersebut agar dinyatakan dalam MAPK.

2. Hasil pemeriksaan dan penilaian agunan terakhir (dalam rangka penyelesaian kredit)

Setelah pelaksanaan penyelesaian kredit berlangsung dengan system resconditioning (persyaratan kembali) maka para pejabat penyelesaian kredit wajib melakukan pemantauan penyelesaian kredit khususnya terhadap kredit yang dilakukan dengan cara angsuran guna memastikan ketaatan kreditur dalam melakukan pembayaran sesuai putusan penyelesaian kredit yang dilakukan oleh Bank CIMB Niaga Cabang Medan. Apabila nasabah peminjam dalam penyelesaian kredit bermasalahnya kembali mengalami kesulitan pembayaran maka pejabat penyelesaian kredit menyusun langkah-langkah yang akan diambil kemudian dalam rangka memperlancar kembali angsuran pembayaran kredit dari nasabah peminjam. Dalam rangka pengawasan atas putusan penyelesaian kredit di kantor CIMB Niaga Cabang Medan, sistem dan prosedur pengawasannya dilakukan oleh Group Head Rencana Penyelesaian Kredit Bermasalah (RPKB) kantor wilayah melakukan pemeriksaan terhadap penyelesaian kredit-kredit bermasalah yang diputus oleh pimpinan cabang dalam rangka supervisi dan pembinaan terhadap penyelesaian kredit.

Adapun tindakan yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan untuk penyelesaian kredit bermasalah tersebut adalah dibagi menjadi 4 (empat) tahap, yaitu:

1. Tahap penyelesaian secara damai

dalam bentuk dibawah tangan untuk mengingatkan nasabah peminjam agar memenuhi ketentuan perjanjian kredit. Surat peringatan ini pada intinya berisi:

a. Pemberitahuan mengenai jatuh tempo pembayaran pokok kredit beserta bunga;

b. Perintah untuk membayar hutangnya dengan jumlah yang telah ditentukan sesuai dengan permintaan pihak PT Bank CIMB Niaga Cabang Medan; c. Batas waktu bagi nasabah peminjam untuk melaksanakan pembayaran

Pemberian surat peringatan ini dilakukan melalui 3 (tiga) tahap, yaitu:

a. Tahap pertama, PT Bank CIMB Niaga Cabang Medan memberikan surat peringatan pertama kepada nasabah peminjam. Surat peringatan pertama ini diberikan setelah jangka waktu 14 (empat belas) hari sejak kredit yang diberikan digolongkan pada kolektibilitas kredit bermasalah atau non-performing loan. Oleh karena belum ada tanggapan dari nasabah peminjam atas surat peringatan pertama, maka pihak PT Bank CIMB Niaga Cabang Medan melanjutkan pada tahap kedua.

d. Tahap pembinaan adalah tindakan yang dilakukan oleh PT. Bank CIMB Niaga Cabang Medan dalam mengelola kredit bermasalah agar dapat diperoleh hasil yang optimal sesuai dengan tujuan dari pemberian kredit. Pembinaan yang dilakukan oleh PT. Bank CIMB Niaga Cabang Medan dilakukan selama 6 (enam) bulan yang bertujuan untuk memberikan waktu dan kesempatan kepada nasabah peminjam agar dalam jangka waktu tersebut nasabah peminjam dapat memperbaiki pengelolaan keuangan dan kegiatan usaha yang mendukung untuk memperolehincome. Lebih jelas lagi, tindakan yang dilakukan pihak PT. Bank CIMB Niaga Cabang Medan adalah membantu serta mengawasi perkembangan kegiatan usaha nasabah peminjam yang mempergunakan fasilitas kredit tersebut.

Pembinaan terhadap nasabah peminjam tersebut terutama ditujukan untuk hal-hal berikut:

a. Mengusahakan kelancaran usaha nasabah peminjam, dengan cara :

usaha dan dapat menjadi mitra yang tangguh untuk membantu memecahkan masalah yang dihadapi nasabah peminjam dalam menjalankan usahanya.

2) Dalam upaya melancarkan aktivitas usaha nasabah peminjam, persyaratan kredit yang dinilai kurang mendukung upaya tersebut dapat ditinjau kembali sepanyang kepentingan pihak PT Bank CIMB Niaga Cabang Medan masih terjamin.

3) Mengaktifkan rekening nasabah peminjam dengan cara mengupayakan agar seluruh transaksi usahanya disalurkan melalui rekeningnya.

4) Menyakinkan nasabah peminjam bahwa PT Bank CIMB Niaga Cabang Medan sungguh berkepentingan terhadap kelancaran usahanya agar kewajibannya kepada PT Bank CIMB Niaga Cabang Medan dapat dipenuhi dengan baik.

b. Mengamankan kepentingan PT Bank CIMB Niaga Cabang Medan dengan cara:

1) Mengupayakan agar kepentingan PT Bank CIMB Niaga Cabang Medan betul terjamin, yaitu pelunasan kembali hutang pokok, bunga kredit dan kewajiban nasabah peminjam lainnya.

3) Ketentuan kredit lainnya agar dipenuhi oleh nasabah peminjam dengan baik, berikut penyampaian laporan kegiatan usaha dan laporan keuanganya. Oleh karena tahap pembinaan yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan selama jangka waktu 6 (enam) bulan tersebut belum juga memberikan hasil, tidak ada perkembangan dalam upaya pengembalian tunggakan kreditnya dan nasabah peminjam masih tetap pada kondisinya, maka pihak PT Bank CIMB Niaga Cabang Medan akan melakukan proses penyelamatan kredit.

2. Tahap penyelamatan kredit

Penyelamatan kredit adalah usaha PT Bank CIMB Niaga Cabang Medan untuk mencegah kemungkinan timbulnya kerugian lebih lanjut atas kredit yang bermasalah melalui pengelolaan hubungan dengan nasabah. Tindakan penyelamatan kredit ini dilakukan dalam pengeloaan kredit bermasalah yang mempunyai prospek dalam usahanya dengan tujuan untuk meminimalkan kemungkinan timbulnya kerugian bagi pihak PT Bank CIMB Niaga Cabang Medan.

prospek dan itikad baik dalam menyelesaikan kewajibannya, penyelamatan kredit dapat dilakukan dengan cara :

a. Rescheduling (penjadwalan kembali) adalah upaya penyelamatan kredit dengan melakukan perubahan syarat-syarat kredit berkenaan dengan jadwal pembayaran kembali atau jangka waktu pelunasan termasuk jumlah setoran pelunasan dan/atau pembayaran bunga kredit. Dasar pertimbangan bagi pihak PT Bank CIMB Niaga Cabang Medan melakukan rescheduling adalah masih adanya keyakinan dari pihak PT Bank CIMB Niaga Cabang Medan bahwa nasabah peminjam hanya mengalami kesulitan likuiditas sementara, nasabah peminjam masih kooperatif serta masih beritikad baik dan masih memiliki prospek usaha. Bentuk rescheduling yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam adalah perpanyangan jangka waktu pelunasan hutang. Rescheduling ini dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam selama jangka waktu 12 (dua belas) bulan. Oleh karena rescheduling ini belum memberikan hasil, maka PT Bank CIMB Niaga Cabang Medan melakukan tindakan selanjutnya, yaitureconditioning.

masih mempunyai itikad baik untuk melunasi kewajibannya. Tindakan ini dilakukan oleh PT Bank CIMB Niaga Cabang Medan karena nasabah peminjam mengalami kekurangan modal kerja dan jaminan yang dikuasai.73

PT Bank CIMB Niaga Cabang Medan cukup untuk meng cover hutang kreditnya. Pada saat pelaksanaan reconditioning ini, kolektibilitas kredit menjadi diragukan dan mengarah pada kolektibilitas bermasalah. Oleh karena itu bentuk reconditioning yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam adalah membe rikan keringanan tunggakan bunga kepada nasabah peminjam dengan nilai yang menurut pertimbangan dan perhitungan pihak PT Bank CIMB Niaga Cabang Medan merupakan yang paling mengimtungkan baginya. Reconditioning ini dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam selama jangka waktu 12 (dua belas) bulan. Rescheduling dan Reconditioning atas suatu kredit merupakan tindakan yang dilakukan PT Bank CIMB Niaga Cabang Medan dalam upaya memperbaiki posisi kredit dan keadaan keuangan nasabah peminjam yang menuju ke arah bermasalah dengan jalan mendudukkan kembali kredit tersebut dengan persyaratan-persyaratan baru yang lebih disesuaikan dengan kondisi nasabah peminjam tanpa mengurangi keamanan posisi PT Bank CIMB Niaga Cabang

Medan. Tujuan yang ingin dicapai dengan pelaksanaan rescheduling dan reconditioningini adalah:74

1. Memperbaiki keadaan kredit nasabah peminjam yang menuju ke arah bermasalah sehingga aktif kembali dan dapat diselesaikan dengan sebaik-baiknya, tanpa harus mengeksekusi obyek jaminan untuk penyelesaian kreditnya.

2. Perbaikan pinjaman, yang berarti mencari upaya yang dapat menyehatkan keuangan nasabah peminjam sehingga memungkinkan terdapatnya sumber-sumber baru bagi pengembalian kredit disamping memberikan kesempatan kepada nasabah peminjam untuk kembali berusaha secara aktif.

3. Membina nasabah peminjam dengan sebaik-baiknya untuk kepentingan kedua belah pihak. Oleh karena reconditioning ini belum memberikan hasil juga, maka PT Bank CIMB Niaga Cabang Medan melakukan tindakan selanjutnya, yaiturestructuring.

baik, nasabah peminjam mengalami kesulitan keuangan dan beban bunga yang diberikan terlalu berat. Bentukrestructuringyang dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam adalah perubahan tingkat suku bunga dan perhitungannya. Faktor-faktor yang mendukung untuk dapat dilaksanakannya restructuring adalah dalam hal usaha nasabah peminjam masih baik, sarana produksi masih baik, pengelolaan usaha ada pada tingkat professional dan hal ini merupakan faktor penentu nasabah peminjam bahwa dapat meningkatkan kemampuan nasabah peminjam untuk membayar kembali kredit yang diterimanya. Tindakan restructuring ditempuh karena pembiayaan terhadap obyek kredit melebihi kemampuan nasabah peminjam (over financing) danobyekjaminanhak tanggungan yang dikuasai PT Bank CIMB Niaga Cabang Medan masih dapat mengcover hal tersebut.Restructuring ini dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam selama jangka waktu 12 (dua belas) bulan.75

3. Tahap eksekusi obyek jaminan kredit Oleh karena menurut pertimbangan PT Bank CIMB Niaga Cabang Medan, kredit bermasalah tidak mungkin terselamatkan lagi dan menjadi lancar kembali melalui tindakan-tindakan secara damai, dengan upaya pembinaan, upaya penyelamatan serta tidak adanya itikad baik dan nasabah peminjam tidak kooperatif, sehingga kredit yang disalurkan tetap pada kondisi kolektibilitas bermasalah, maka PT Bank CIMB Niaga Cabang

Medan melakukan tindakan penyelesaian kredit, yaitu dengan mengeksekusi obyek jaminan kredit. Tindakan tahap keempat ini sebagai wujud upaya PT Bank CIMB Niaga Cabang Medan untuk memperoleh kembali pembayaran atas kredit yang telah disalurkannya.76

Dalam jangka waktu 3 (bulan) sejak kredit digolongkan kolektibilitas bermasalah, maka PT Bank CIMB Niaga Cabang Medan selaku pemegang hak tanggungan (kreditur) tingkat pertama tanpa pemberitahuan terlebih dahulu kepada nasabah peminjam, langsung mengeksekusi obyek jaminan hak tanggungan nasabah peminjam yang berupa tanah dengan hak guna bangunan melalui pelelangan umum di salah satu Balai Lelang Swasta rekanan PT Bank CIMB Niaga Cabang Medan. Hasil penjualan obyek jaminan kredit tersebut diserahkan Balai Lelang Swasta kepada PT Bank CIMB Niaga Cabang Medan untuk pelunasan hutang nasabah peminjam. Oleh karena masih ada sisa dari pelunasan hutang nasabah peminjam, maka PT Bank CIMB Niaga Cabang Medan mengembalikan kelebihan sisa tersebut kepada nasabah peminjam. Kasus kredit bermasalah ini kemudian berakhir pada akhir tahun 2006.

27/7/UPPB tanggal 31 Maret 1995 juncto Surat Keputusan Direksi Bank Indonesia Nomor 27/162/KEP/DIR tanggal 31 Maret 1995 tentang Kewajiban Penyusunan dan Pelaksanaan Kebijakan Perkreditan Bank Bagi Bank Umum, Bank Indonesia mewajibkan kepada bank-bank umum untuk memiliki kebijakan perkreditan bank secara tertulis. Menurut Pasal 2 Surat Keputusan Direksi Bank Indonesia Nomor 27/162/KEP/DIR tanggal 31 Maret 1995 tersebut, kebijakan perkreditan bank itu sekurang-kurangnya memuat dan mengatur hal-hal pokok sebagai berikut:77

a. Prinsip kehati-hatian dalam perkreditan; b. Organisasi dan manajemen perkreditan; c. Kebijakan persetujuan kredit;

d. Dokumentasi dan administrasi kredit; e. Pengawasan kredit;

f. Penyelesaian kredit bermasalah.

Jadi kebijakan PT Bank CIMB Niaga Cabang Medan untuk menyelesaikan kredit bermasalah dengan melalui 4 (empat) tahap adalah sudah sesuai dengan ketentuan yang ada. Pada tahap penyelesaian secara damai, PT Bank CIMB Niaga Cabang Medan memberikan surat peringatan kepada nasabah peminjam melalui 3 (tiga) tahap. Menurut Pasal 1238 Kitab Undang-Undang Hukum Perdata dapat dikatakan bahwa nasabah peminjam yang wanprestasi harus diberi somasi atau teguran atau peringatan terlebih dahulu oleh kreditur, yang fungsinya untuk

penagihan hutang dan untuk diketahui bagi nasabah peminjam sejak kapan ia wanprestasi.

Berdasarkan hal itu dapat dinyatakan bahwa tindakan yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan adalah sudah sesuai dengan ketentuan yang ada. Pada tahap penyelamatan kredit bermasalah, PT Bank CIMB Niaga Cabang Medan menggunakan cara rescheduling(penjadwalan kembali), reconditioning (persyaratan kembali) danrestructuring(penataan kembali).

Menurut Peraturan Bank Indonesia Nomor 7/2/PBI/2005 serta perubahannya dengan Peraturan Bank Indonesia Nomor 8/2/PBI/2006 dan Peraturan Bank Indonesia Nomor 9/6/PBI/2007, bentuk penyelamatan kredit bermasalah yang sekarang ada adalah restrukturisasi yang meliputi metode restructuring (penataan kembali), metode rescheduling (penjadwalan kembali) dan metode reconditioning (persyaratan kembali) yang digunakan terhadap kredit bermasalah dengan besar pinjaman di bawah Rp.300.000.000 (tiga ratus juta rupiah). Pada saat sekarang ini dalam pelaksanaan restrukturisasi kredit bermasalah pada Bank CIMB Niaga Cabang Medan dilakukan dengan menggunakan metode restructuring (penataan kembali), rscheduling (penjadwalan kembali), reconditioning (persyaratan kembali) khususnya untuk kredit bermasalah dengan besar pinjaman di bawah Rp.300.000.000 (tiga ratus juta rupiah).

restructuringnya (penataan kembali) adalah memberikan keringanan tunggakan bunga dan perubahan tingkat suku bunga. Menurut Pasal 1 butir 25 Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum, restrukturisasi kredit dapat dilakukan melalui:

a. Penurunan suku bunga kredit; b. Perpanyangan jangka waktu kredit; c. Pengurangan tunggakan bunga kredit; d. Pengurangan tunggakan pokok kredit; e. Penambahan fasilitas kredit.

Berdasarkan hal tersebut di atas maka dapat dikatakan bentuk rescheduling (penjadwalan kembali), reconditioning persyaratan kembali) dan restructuring (penataan kembali) yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan kepada nasabah peminjam adalah sesuai dengan bentuk restrukturisasi kredit yang terdapat dalam Pasal 1 butir 25 huruf b, c dan a Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum, sehingga dapat dikatakan bahwa tindakan penyelamatan kredit yang dilakukan oleh PT Bank CIMB Niaga Cabang Medan itu sudah sesuai dengan ketentuan yang ada.

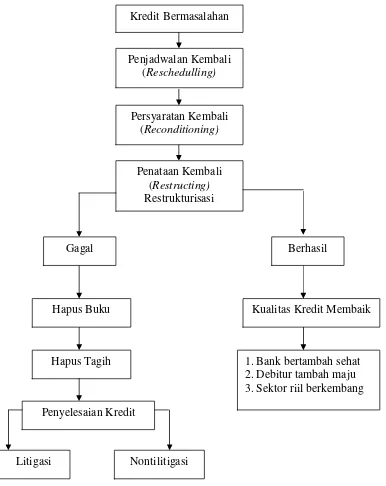

Gambar 2.2. Struktur Penyelesaian Kredit Bermasalah pada Bank CIMB Niaga Cabang Medan

Sumber: Buku Pedoman Penyelesaian Kredit Bermasalah pada Bank CIMB Niaga Cabang Medan Tahun 2013 (Diolah)

Kredit Bermasalahan

Penjadwalan Kembali (Reschedulling)

Persyaratan Kembali (Reconditioning)

Penataan Kembali (Restructing) Restrukturisasi

Gagal

Hapus Buku

Hapus Tagih

Penyelesaian Kredit

Litigasi Nontilitigasi

Berhasil

Kualitas Kredit Membaik

Dari bagan struktur penyelesaian kredit PT Bank CIMB Niaga tersebut di atas dapat dikatakan ada 2 (dua) kemungkinan yang terjadi dalam proses restrukturisasi kredit bermasalah sebagaimana digambarkan di atas. Kemungkinan pertama proses pelaksanaan restrukturisasi kredit bermasalah berjalan dengan baik dan lancar sehingga hasil yang diperoleh adalah bank bertambah sehat, debitur tambah maju usahanya, dan sektor riil berkembang dengan baik. Kemungkinan kedua pelaksanaan restrukturisasi kredit bermasalah tersebut gagal. Apabila terjadi kegagalan dalam proses restrukturisasi maka langkah selanjutnya yang ditempuh oleh Bank CIMB Niaga adalah melakukan penyelesaian kredit secara damai dengan cara menjual agunan yang telah diserahkan oleh nasabah peminjam kepada Bank CIMB Niaga secara di bawah tangan dan mengambil pelunasan atas hutang dari nasabah peminjam (debitur).

Penyelesaian kredit bermasalah juga dapat dilakukan dengan pengajuan klaim asuransi yang resikonya dibebankan kepada perusahaan asuransi yang kreditnya diasuransikan (asuransi kredit) ataupun terhadap nasabah peminjamnya (asuransi jiwa). Penyelesaian kredit melalui saluran hukum merupakan ultimum remedium atau sarana terakhir apabila upaya penyelamatan melalui restrukturisasi atau penyelesaian secara damai surat diupayakan secara maksimal tetapi belum memberikan hasil yang positif atau debitur tidak menunjukkan itikad baik.

Bank CIMB Niaga Cabang Medan selalu mengupayakan penyelesaian suatu kredit bermasalah dengan terlebih dahulu melalukan penyalamatan kredit melalui restrukturisasi kredit, karena hal ini lebih menguntungkan pihak daripada bentuk penyelesaian lainnya. Dengan dilakukannya restrukturisasi kredit dan berhasil dilaksanakan, maka akan mampu membuat kolektibilitas suatu kredit menjadi membaik dan itu berarti akan mengurangi persentase Non Performing Loan (NPL) di Bank CIMB Niaga Cabang Medan dan secara otomatis pula akan menurunkan Penyisihan Penghapusan Aktiva Produk (PPAP) untuk mengantisipasi potensi kerugian bank dan pada saat NPL berupa menjadi kredit dengan kolektibilitas yang lebih baik, biaya PPAP menjadi berkurang dan keuntungan bank menjadi bertambah.

c. 15% dari aktiva produktif dengan kolektibilitas kurang lancar d. 50% dari aktiva produktif dengan kolektibilitas diragukan e. 100% dari aktiva produktif dengan kolektibilitas macet

Sedangkan penyelesaian kredit yang dilakukan melalui Parate eksekusi yang dilaksanakan Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) adalah merupakan upaya terakhir yang dilakukan oleh pihak Bank CIMB Niaga apabila kredit bermasalah tidak dapat diselesaikan dengan penyelamatan kredit melalui restruktursasi atau telah diupayakan melalui penyelesaian secara damai dengan menjual agunan secara di bawah tangan, tetapi agunan tidak berhasil terjual sehingga debitur sudah tidak mempunyai jalan keluar lagi.

C. Hambatan yang Dihadapi dalam Pelaksanaan Restrukturisasi Kredit Bermasalah Pada Bank CIMB Niaga Cabang Medan

Kegiatan penyaluran kredit oleh bank kepada nasabah peminjam pada hakekatnya memiliki tujuan membantu perekonomian masyarakat khususnya para pengusaha seperti pedagang, pengrajin dan pengusaha kecil lainnya. Pengusaha kecil kebanyakan mempunyai modal kerja yang sedikit, oleh karena itu dengan adanya penyaluran kredit tujuannya adalah untuk mengembangkan usaha para pengusaha kecil tersebut menjadi lebih maju dari sebelumnya. Di samping itu kegiatan penyaluran kredit bagi bank bertujuan untuk melaksanakan fungsinya sebagai Lembaga Perantara Keuangan Masyarakat (Financial Intermendiary), yaitu bank menjadi media perantara pihak-pihak yang memiliki kelebihan dana (surplus of founds) dengan pihak-pihak yang kekurangan/memerlukan dana (lack founds)78

Di samping itu pihak bank mengharapkan bahwa uang yang dipinjamkan kepada nasabah beserta bunganya akan dapat dilunasi tepat pada waktunya. Oleh karena itu dalam ekspansi kredit bank selalu berupaya untuk mengadakan pembiayaan dan pengawasan kredit secara menyeluruh. Akan tetapi dalam prakteknya masih sering terjadi kredit bermasalah, dimana pemberian fasilitas kredit kepada nasabah yang membutuhkan mengalami masalah yaitu kredit yang telah disalurkan oleh bank kepada nasabah tidak dapat dibayarkan kembali oleh nasabah tersebut kepada pihak bank seperti yang diperjanjikan. Keadaan tersebut

mengakibatkan suatu kerugian bagi bank dan dapat melemahkan likuiditas dan profitabilitas bank, bahkan dapat menyebabkan kehancuran bank. Adanya tunggakan pembayaran dari nasabah merupakan hambatan utama terhadap kelancaran usaha bank sehingga mengurangi modal bank dan membuat bank menjadi tidak dapat menyalurkan kredit kepada para nasabah lainnya.

Dalam menyelesaikan kredit bermasalah pasti ada kendala-kendala yang dihadapi oleh pihak bank dalam melakukan restrukturisasi kredit bermasalah tersebut. Menurut Harianto Gunadi sebagai kepala bagian kredit Bank CIMB Niaga Cabang Medan ada dua hal yang paling dominan yang menjadi hambatan dalam proses restrukturisasi kredit bermasalah pada Bank CIMB Niaga yaitu:

1. Debitur tidak beritikad baik, dimana sesuai dengan hasil evaluasi dan identifikasi yang dilakukan oleh kreditur diketahui bahwa debitur sebenarnya mampu untuk memenuhi kewajibannya dalam menyelesaikan kredit kepada bank sebagai kreditur, namun debitur dengan sengaja tidak menyelesaikan masalah kreditnya atau dengan sengaja menunda-nunda pembayaran kewajiban kreditnya.

2. Debitur mengalami masalah ekonomi, dimana debitur tidak bisa mengelola usahanya sehingga mengalami kegagalan yang menyebabkan pihak debitur sulit memenuhi kewajibannya untuk menyelesaikan permasalahan kreditnya kepada bank sebagai debitur.79

Disamping itu terhadap hambatan dalam pemberian kredit di Bank CIMB Niaga Cabang Medan adalah bahwa debitur:

1. Tidak dapat melengkapi dokumen-dokumen yang wajib dipenuhi sebagai syarat dalam pemberian kredit di Bank CIMB Niaga Cabang Medan.

2. Pemberian jaminan terhadap pelaksanaan kredit oleh debitur tidak didukung oleh dokumen yang lengkap, sehingga bank tidak dapat menerima jaminan tersebut sebagai syarat untuk pemberian kredit tersebut.

3. Debitur yang akan diberikan kredit oleh Bank CIMB Niaga Cabang Medan tidak korporatif dalam menjalani proses pensurveian sehingga cenderung menutup-nutupi data-data yang seharusnya diberikan oleh debitur tersebut kepada bank dan pada akhirnya bank tidak dapat meluluskan permohonan kredit yang diajukan oleh debitur yang tidak korporatif tersebut.

memberikan informasi kepada bank selaku kreditur, yang mengakibatkan langkah pengambilan keputusan yang diambil pihak bank dalam melakukan restrukturisasi kredit bermasalah tersebut menjadi kurang tepat sehingga mengakibatkan terjadinya kegagalan dalam proses restrukturisasi.

Nasabah peminjam selaku debitur berupaya memberikan keterangan yang tidak benar terhadap kondisi perusahaan sehingga seolah-olah kondisi perusahaan mengalami kesulitan ekonomi, padahal kondisi yang sebenarnya tidak demikian. Hal ini dimaksudkan oleh nasabah peminjam selaku debitur agar nasabah peminjam dapat menunda kewajiban pembayaran kreditnya sehingga dapat diberikan keringanan oleh pihak bank dalam pelaksanaan restrukturisasi kredit dengan pemotongan bunga angsuran yang telah tertunggak, pemotongan bunga yang akan berjalan dan pemotongan hutang pokok yang menjadi kewajiban dari nasabah peminjam tersebut. Tindakan nasabah peminjam yang tidak transparan dalam memberikan informasi terhadap kondisi perusahaannya, akan merugikan pihak bank karena terjadinya penundaan pembayaran oleh nasabah peminjam berarti terjadinya pengurangan modal pihak bank dalam melaksanakan operasionalnya sebagai penyalur dana kepada masyarakat.

tersebut. Debitur cenderung sulit ditemui oleh pihak bank dalam pelaksanaan negosiasi untuk kebijakan pemberian restrukturisasi, sehingga pihak bank memandang debitur yang sulit ditemui tersebut tidak layak untuk diberikan restrukturisasi.

Langkah-langkah hukum yang dilakukan oleh Bank CIMB Niaga terhadap nasabah peminjam (debitur) yang beritikad tidak baik tersebut dimaksudkan untuk memberikan tekanan kepada nasabah peminjam sehingga menjadi kooperatif dalam melaksanakan kewajiban pembayaran kreditnya kepada bank selaku kreditur. Kondisi agunan akan sangat mempengaruhi efektifitas langkah tindak lanjut berdasarkan penetapan posisi tersebut di atas. Berdasarkan kondisi agunan debitur yang beritikad tidak baik tersebut ditetapkan alternatif strategi penyelesaian kredit bermasalah. Pemilihan atau penetapan strategi akhir didasarkan hasil negosiasi dengan melaksanakan penekanan yang tepat guna memberikan dampak kepatuhan kepada debitur yang beritikad tidak baik tersebut. Penetapan strategi dalam menangani kredit bermasalah dengan hambatan nasabah peminjam selaku debitur beritikad tidak baik tersebut juga harus mempertimbangkan unsur yang sangat penting yaitu kecepatan dan ketepatan penyelesaian kredit bermasalah tersebut.

langkah-langkah perbaikan penanganan manajemen perusahaan tersebut dan memberikan hak fish kepada nasabah peminjam dalam melanjutkan pengurusan manajemen perusahaan yang baik dan benar.

BAB IV

AKIBAT HUKUM TERHADAP NASABAH DENGAN TERJADINYA RESTRUKTURISASI KREDIT BERMASALAH PADA BANK CIMB

CABANG MEDAN

A. Perjanjian Kredit Sebagai Dasar Pelaksanaan Restrukturisasi Kredit Bermasalah

Perjanjian kredit perbankan merapakan suatu perjanjian pendahuluan (pactum de contrahendo) yang mendahului perjanjian hutang piutang, sedangkan perjanjian hutang piutang merapakan pelaksanaan dari perjanjian pendahuluan tersebut yaitu perjanjian kredit. Perjanjian kredit yang telah disepakati dan disetujui antara pihak bank selaku kreditur dan pihak nasabah peminjam selaku debitur yang telah dituangkan dalam sebuah akta baik di bawah tangan maupun autentik notaris merapakan undang-undang bagi pihak-pihak yang terlibat dalam perjanjian kredit tersebut.80Hal ini sebagaimana dimuat dalam Pasal 1338 ayat (1) KUHPerdata yang menyebutkan bahwa, "Semua perjanjian yang di buat secara sah diantara para pihak berlaku sebagai undang-undang bagi mereka yang membuat".

Perjanjian kredit menurat hukum perdata Indonesia merapakan salah satu dari bentuk perjanjian pinjam meminjam yang diatur dalam Buku III KUHPerdata yaitu

semuanya walaupun pengembalian atau penitipan uang pinjaman itu dilakukan tatkala sudah lewat waktu pelnnasan menurut perjanjian".

Pasal 1767 KUH Perdata menyebutkan bahwa, "Ada bunga menurut penetapan undang-undang, ada pula yang ditetapkan dalam perjanjian. Bunga menurut undang-undang ialah bunga yang ditentukan oleh undang-undang. Bunga yang ditetapkan dalam perjanjian boleh melampaui bunga menurut undang-undang dalam segala hal yang tidak dilarang undang-undang. Besarnya yang ditetapkan dalam perjanjian harus dinyatakan secara tertulis".

Dari ketentuan pasal-pasal yang terdapat di dalam KUH Perdata tentang pinjam meminjam barang atau uang dengan atau tanpa bunga tersebut di atas maka dapat dikatakan bahwa setiap terjadinya perjanjian pinjam meminjam barang / uang dari pihak pemberi pinjaman (kreditur) kepada pihak penerima pinjaman (debitur) maka pihak debitur wajib menyembalikan barang / uang yang dipinjamnya tersebut sejumlah yang ia terima atau bila menggunakan bunga maka penerima pinjaman (debitur) wajib mengembalikan pinjaman pokoknya berikut bunga yang telah diperjanjikan tersebut.

masing-masing. Dengan demikian dapat dikatakan bentuk perjanjian kredit perbankan tersebut tidak mempunyai bentuk yang berlaku secara umum.81

Perjanjian kredit perbankan mempunyai beberapa fungsi diantaranya adalah82 1. Perjanjian kredit berfungsi sebagai perjanjian pokok artinya perjanjian kredit

merupakan suatu yang menentukan batal atau tidaknya perjanjian lain yang mengikutinya, misalnya perjanjian pengikatan jaminan.

2. Perjanjian kredit berfungsi sebagai alat bukti mengenai batasan-batasan hak dan kewajiban diantara kreditur dan debitur.

3. Perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring.

Dalam perjanjian kredit perbankan di Bank CIMB Niaga dicantumkan beberapa klausul penting yang menyangkut syarat dan ketentuan yang berlaku dalam perjanjian kredit tersebut, diantaranya adalah

1. Syarat-syarat penarikan kredit pertama kali (predisbursement clause)

Dalam syarat-syarat penarikan kredit pertama kali tersebut memuat klausul antara lain adalah:

a. Pembayaran provisi, premi asuransi kredit dan asuransi barang jaminan serta biaya pengikatan jaminan secara tunai

b. Penyerahan barang jaminan dan dokumennya serta pelaksanaan pengikatan barang jaminan tersebut.

81

Johannes Ibrahim,Aneka Jenis Perjanjian Kredit Perbankan,Mitra Ilmu, Surabaya, 2010, hal. 69.

c. Pelaksanaan penutupan asuransi barang jaminan, dan asuransi kredit dengan tujuan untuk memperkecil risiko yang teijadi di luar kesalahan debitur aupun kreditur.

2. Klausul mengenai maksimum kredit (amount clause)

Dalam maksimum kredit tersebut memuat klausul antara lain adalah :

a. Merupakan objek dari perjanjian kredit sehingga perubahan kesepakatan mengenai materi ini menimbulkan konsekuensi diperlukannya pembuatan perjanjian kredit baru (sesuai dengan Pasal 1381 butir 3 dan Pasal 1413 KUH Perdata-Novasi Objektif).

b. Merupakan batas kewajiban pihak kreditur yang berupa penyediaan dana selama tenggang waktu perjanjian kredit, yang berarti pula batas hak debitur untuk melakukan penarikan pinjaman.

c. Merupakan penetapan besarnya nilai agunan yang harus diserahkan, dasar perhitungan penetapan besarnya provisi atau commitment fee. Merupakan batas dikenakannya denda kelebihan tarik (over-draft).

3. Klausul mengenai jangka waktu kredit

Dalam jangka waktu kredit tersebut memuat klausul antara lain adalah

b. Merupakan batas waktu kapan bank boleh melakukan teguran-teguran kepada kreditur bila tidak memenuhi kewajiban tepat pada waktunya.

c. Merupakan suatu masa yang tepat bagi bank untuk melakukan review, atau analisis kembali apakah fasilitas kredit tersebut perlu diperpanjang atau perlu segera ditagih kembali.

4. Klausul mengenai bunga pinjaman (interest clause)

Dalam bunga pinjaman tersebut memuat klausul antara lain adalah

a. Memberikan kepastian mengenai hak bank untuk memungut bunga pinjaman dengan jumlah yang sudah disepakati bersama karena bunga merupakan penghasilan bank yang baik secara langsung maupun tidak langsung akan diperhitungkan dengan biaya dana untuk penyediaan fasilitas kredit tersebut. b. Pengesahan pemungutan bunga di atas 6% (enam persen) per tahun. Dengan

mendasarkan pada pedoman keterangan Pasal 1765 dan Pasal 1767 KUH Perdata perdata yang memungkinkan pemungutan bunga pinjaman di atas 6 (enam persen) per tahun asalkan diperjanjikan secara tertulis.

5. Klasul mengenai barang agunan kredit

Klausul mi bertujuan agar pihak debitur tidak melakukan penarikan atau penggantian barang jaminan secara sepihak, tetapi harus ada kesepakatan dengan pihak bank

6. Klausul asuransi (insurance clause)

mengenai maskapai asuransi yang ditunjuk, premi asuransinya, keharusan polis asuransi untuk disimpan di bank, dan sebagainya.

7. Klasul mengenai tindakan yang dilarang oleh bank (negative clause)

Klausul ini terdiri atas berbagai macam hal yang mempunyai akibat yuridis, dan ekonomi bagi pengamanan kepentingan bank sebagai tujuan utama.

Adapun contoh tindakan yang tidak diperkenankan dilakukan debitur diantaranya adalah:

a. Larangan meminta kredit kepada pihak lain tanpa seizin bank

b. Larangan mengubah bentuk hukum perasahaan debitur tanpa seizin ban c. Larangan membubarkan perusahaan tanpa seizin bank.

8. Tigger clauseatauopeisbaar clause

Klausul ini mengatur hak bank untuk mengakhiri perjanjian kredit secara sepihak walaupun jangka waktu perjanjian kredit tersebut sebelum berakhir.

9. Klausul mengenai denda (Penalty Clause)

Klausul ini dimaksudkan untuk mempertegas hak-hak bank untuk melakukan pungutan baik mengenai besarnya maupun kondisinya

10. Expence Clause

Klausul ini mengatur mengenai beban biaya dan ongkos yang timbul sebagai akibat pemberian kredit, yang biasanya dibebankan kepada nasabah, dan meliputi antara lain: biaya pengikatan jaminan, pembuatan akta-akta perjanjian kredit, pengakuan hutang dan penagihan kredit.

Pendebatan rekening pinjaman debitur haruslah dengan seizin debitur.

12. Representation and warranties

Klausul ini sering juga disebut dengan istilah material adverse change clause, maksudnya ialah bahwa pihak debitur menjanjikan dan menjamin dan semua data dan informasi yang diberikan pada bank adalah benar dan tidak diputarbalikan. 13. Klausul ketaatan pada ketentuan bank

Klausul ini dimaksudkan untuk menjaga kemungkinan bila terdapat hal-hal yang tidak diperjanjikan secara khusus tetapi dipandang perlu, maka sudah dianggap telah diperjanjikan secara umum. Misalnya mengenai masalah tempat dan waktu melakukan pencairan dan penyetoran kredit, penggunaan formulir, format surat, konfirmasi atau pemberitahuan saldo rekening bulanan.

14.MiscellaneousatauBoiler Plate Provision Yaitu pasal-pasal tambahan

15.Dispute Settlement(Alternatif Dispute Resolution)

Klausul mengenai metode penyelesaian perselisihan antara kreditur dengan debitur (bila terjadi).

16. Pasal penutup

Selain perjanjian kredit maka perjanjian lainnya yang wajib ada dan mengikuti perjanjian kredit tersebut adalah perjanjian jaminan yang merupakan perjanjian ikutan. Perjanjian ikutan maksudnya adalah bahwa perjanjian jaminan mengikuti dan bergantung kepada perjanjian pokoknya yaitu perjanjiian kredit tersebut. Dalam undang-undang perbankan ditegaskan bahwa bank umum tidak memberikan kredit tanpa jaminan kepada siapapun. Perjanjian jaminan berfungsi untuk :83

1. Memberikan hak dan kekuasaan kepada bank untuk mendapatkan pelunasan dari hasil penjualan barang-barang jaminan tersebut, apabila nasabah melakukan cidera janji, yaitu tidak membayar kembali utangnya pada waktu yang telah ditetapkan dalam perjanjian.

2. Menjamin agar nasabah berperan serta di dalam transaksi untuk membiayai usahanya, sehingga kemungkinan untuk meninggalkan usaha atau proyeknya dengan merugikan diri sendiri atau perusahaanya, dapat dicegah atau sekurang-kurangnya kemungkinan untuk dapat berbuat demikian diperkecil terjadinya.

3. Memberikan dorongan kepada debitur (tertagih) untuk memenuhi perjanjian kredit. Khususnya mengenai pembayaran kembali sesuai dengan syarat-syarat yang telah disetujui agar ia tidak kehilangan kekayaan yang telah dijaminkan kepada bank.

Pengikatan jaminan dalam kredit perbankan dapat berbentuk jaminan kebendaan baik bergerak, tidak bergerak maupun tidak berwujud seperti piutang yang dapat diikat dengan perjanjian jaminan hak tanggungan atau jaminan fidusia. Bentuk jaminan lainnya adalah jaminan perorangan sesuai dengan Pasal 1820 KUHPerdata yaitu suatu perjanjian terhadap pihak ketiga yang menyanggupi bahwa ia menanggimg pembayaran suatu hutang bila si berhutang tidak menempati kewajibannya. Jaminan jenis ini dapat diadakan tanpa sepengetahuan debitur. Dalam hal jaminan perorangan ini si penjamin berhak agar si debitur ditagih terlebih dahulu, bila ada kekurangan barulah kekurangan tersebut ditagihnya (recht van eerdereuitwinning), Pasal 1831 KUHPerdata dan jika ada penjamin perorang lainnya hutang tersebut dipecah-pecah atau dibagi diantara penjamin (recht van schuldsplitsing), Pasal 1837 KUH Perdata.

perjanjian kredit yang diubah syarat, tata cara dan ketentuan pelaksanaan kredit dari perjanjian kredit sebelumnya.

Perubahan perjanjian kredit pada PT Bank CIMB Niaga Cabang Medan dilakukan dengan melakukan perubahan akta perjanjian kredit yang dibuat secara notariil pada waktu sebelumnya. Dengan demikian dibuat kembali akta perjanjian notariil baru dengan memuat klausul-klausul perubahan dari perjanjian kredit sebelumnya yang merupakan bagian dari upaya restrukrisasi kredit yang dilakukan terhadap nasabah yang bermasalah dalam pembayaran kreditnya (macet). Perubahan klausul perjanjian kredit dengan menggunakan akta notariil perjanjian kredit yang baru bertujuan untuk memberikan keringanan dan kemudahan bagi nasabah yang bermasalah dalam pembayaran kreditnya tersebut sehingga dengan terjadinya perubahan perjanjian kredit tersebut diharapkan nasabah yang tadinya bermasalah dapat membayar kreditnya dengan lancar kembali.84

Klausul perubahan perjanjian kredit dalam rangka restrukturisasi kredit bermasalah tersebut meliputi perpanjangan jangka waktu kredit atau penjadwalan kembali pembayaran kredit, perubahan tingkat suku bunga kredit, pengurangan tunggakan bunga, denda dan atau pinalti yang tidak dapat dipenuhi oleh debitur dalam perjanjian kredit sebelumnya. Di samping itu restrukturisasi kredit bermasalah juga merubah klausul perjanjian dalam hal pengurangan tunggakan pokok kredit dan termasuk pengurangan tingkat suku bunga yang akan dibayar oleh debitur pada

pelaksanaan restrukturisasi kredit tersebut. Dengan terjadinya kesepakatan restrukturisasi kredit antara bank selaku kreditur dan nasabah peminjam selaku debitur maka selain perjanjian pokok kredit yang mengalami perubahan, perjanjian pengikatan jaminan juga mengalami pembaharuan.85 Hal ini disebabkan karena perjanjian pengikatan jaminan mengikuti perjanjian pokoknya sebagai perjanjian accesoir atau perjanjian ikutan. Dengan demikian dapat dikatakan bahwa kesepakan bank selaku kreditur dan nasabah peminjam selaku debitur dalam pelaksanaan restrukturisasi kredit bermasalah mengakibatkan terjadinya pembaharuan klausul perjanjian kredit dan juga perjanjian accesoir yakni perjanjian pengikatan jaminan tersebut dengan tata cara, syarat dan ketentuan yang baru yang telah disepakati oleh kedua belah pihak.

B. Akibat Hukum Restrukturisasi Kredit Bermasalah Terhadap Pelaksanaan Kewajiban Nasabah Terhadap Debitur

Dengan terjadinya restrukturisasi kredit bermasalah maka akibat hukumnya adalah terjadi perubahan kesepakatan antara bank selaku pihak kreditur dan nasabah peminjam selaku debitur dalam hal pelaksanaan hak dan kewajiban para pihak dalam perjanjian kredit tersebut. Oleh karena itu pihak bank selaku pihak kreditur dan nasabah peminjam selaku debitur akan membuat kesepakatan-kesepakatan baru dalam restrukturisasi kredit bermasalah dalam hal ketentuan dan tata cara pembayaran kredit, jadwal pembayaran besarnya jumlah angsuran kredit yang harus

dibayar oleh nasabah peminjam selaku debitur kepada Bank CIMB Niaga Cabang Medan selaku kreditur dan juga hak dan kewajiban lainnya dari kreditur dan debitur yang atas kesepakatan bersama akan dituangkan ke dalam suatu akta perjanjian kredit yang baru dalam upaya pelaksanaan penyelesaian kredit bermasalah tersebut.

Setiap perjanjian yang telah disepakati dan disetujui antara para pihak baik bank selaku kreditur maupun nasabah peminjam selaku debitur wajib dituangkan dalam perjanjian secara tertulis. Nasabah peminjam selaku debitur yang telah menyepakati tata cara, syarat dan ketentuan pelaksanaan restrukturisasi kredit dengan pihak bank selaku kreditur secara hukum tetap terikat untuk memenuhi kewajibannya dalam hal pelunasan hutang-hutangnya. Demikian pula halnya dengan agunan yang telah diserahkan oleh nasabah peminjam (debitur) kepada bank selaku kreditur tetap tetap berada dalam pengawasan dan penguasaan pihak bank selaku kreditur dengan melakukan perjanjian pengikatan jaminan yang baru yang mengikuti pembaharuan perjanjian pokoknya yaitu perjanjian kredit dalam rangka restrukturisasi kredit bermasalah tersebut.

Kemudahan dalam hal hak dan kewajiban yang haras dipatuhi dan dilaksanakan oleh nasabah peminjam (debitur) terhadap bank selaku kreditur dalam restrukturisasi kredit beraiasalah tersebut diantaranya meliputi:

1. Pembaharuan dalam hal sisa hutang pokok yang harus dilunasi oleh debitur dalam jangka waktu yang telah ditetapkan melalui kesepakatan bersama antara kreditur dan debitur yang pada umumnya telah dilakukan perpanjangan jangka waktu pembayaran kredit.

2. Pemotongan bunga pinjaman kredit yang telah tertunggak oleh debitur yang akan dikurangi dari hutang pokok sehingga hutang pokok yang harus dibayar oleh debitur menjadi lebih kecil daripada sebelum terjadi pemotongan bunga tertunggak.

3. Pemotongan bunga hutang pokok yang akan dibayar oleh debitur kepada kreditur dalam pelaksanaan perjanjian restrukturisasi kredit bermasalah sehingga bunga yang ditetapkan menjadi lebih kecil dari perjanjan kredit sebelumnya.

5. Perubahan besar pembayaran kredit yang harus dilaksanakan oleh nasabah peminjam selaku debitur menjadi lebih kecil jumlahnya dari pembayaran kredit dalam perjanjian kredit sebelumnya.

6. Pembaharuan perjanjian pengikatan jaminan mengikuti perjanjian pokoknya dimana kemungkinan terjadi penambahan agunan oleh debitur kepada kreditur sebagai syarat tercapainya pelaksanaan perjanjian restrukturisasi kredit bermasalah tersebut.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian bab-bab terdahulu yang telah di bahas mengenai penyelesaian kredit bermasalah melalui restrukturisasi kredit pada Bank CIMB Niaga Cabang Medan tersebut maka dapat disimpulkan sebagai berikut:

oleh perusahaan debitur, serta jujur dalam memberikan keterangan terhadap bank tentang aset-aset yang masih dimiliki oleh debitur sebagai bahan pertimbangan pihak bank dalam pelaksanaan restrutkurisasi kredit.

2. Hambatan yang dihadapi dalam pelaksanaan restrukturisasi kredit bermasalah pada Bank CIMB Niaga Cabang Medan adalah debitur beritikad tidak baik (bersikap tidak kooperatif, berbohong dan menyembunyikan masalah-masalah yang berhubungan dengan financial maupun aset perusahaan), dimana sesuai dengan hasil evaluasi dan identifikasi yang dilakukan oleh bank selaku kreditur diketahui bahwa debitur sebenarnya mampu untuk memenuhi kewajibannya dalam menyelesaikan kredit kepada bank sebagai kreditur, namun debitur dengan sengaja tidak menyelesaikan masalah kreditnya atau dengan sengaja menunda nunda pembayaran kewajiban kreditnya. Disamping itu hambatan berikutnya adalah debitur mengalami masalah ekonomi, dimana debitur tidak bisa mengelola usahanya sehingga mengalami kegagalan yang menyebabkan pihak debitur sulit memenuhi kewajibannya untuk menyelesaikan permasalahan kreditnya kepada bank sebagai debitur.

peminjam selaku debitur akan membuat kesepakatan-kesepakatan baru dalam restrukturisasi kredit bermasalah dalam hal ketentuan dan tata cara pembayaran kredit, jadwal pembayaran hutang, besarnya jumlah angsuran kredit yang harus dibayar oleh nasabah peminjam selaku debitur kepada Bank CIMB Niaga Cabang Medan selaku kreditur dan juga hak dan kewajiban lainnya dari kreditur dan debitur yang atas kesepakatan bersama akan dituangkan dalam akta perjanjian kredit yang baru dalam upaya pelaksanaan penyelesaian kredit bermasalah tersebut melalui restrukturisasi kredit.

B. Saran

1. Hendaknya penentuan layak tidaknya suatu kredit bermasalah untuk dilakukan restrukturisasi kredit pada Bank CIMB Niaga Cabang Medan oleh petugas penilai kelayakan restrukturisasi kredit bermasalah lebih diperketat ketentuannya, khususnya dalam hal itikad baik dan penilaian prospek usaha dari nasabah peminjam, sehingga persentase kemungkinan dicapainya keberhasilan dalam pelaksanaan restrukturisasi kredit bermasalah tersebut dapat lebih besar dicapai.

telah diberikan, mengajukanParate eksekusiatau mengajukan gugatan perdata untuk melakukan sita jaminan terhadap barang-barang milik nasabah peminjam yang beritikad tidak baik tersebut, sehingga dapat memberikan tekanan terhadap nasabah peminjam tersebut untuk dapat secara kooperatif melunasi pembayaran hutangnya kepada bank selaku kreditur.