BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pemerintah daerah mempunyai kewajiban mempublikasikan informasi

melalui laporan keuangan pemerintah daerah yang digunakan sebagai dasar

pengambilan keputusan. Dalam penyusunan laporan keuangannya, pemerintah

daerah mempunyai beberapa syarat yang harus dipenuhi agar kualitas laporan

keuangannya dikategorikan baik. Laporan keuangan yang berkualitas

menunjukkan bahwa kepala daerah bertanggung jawab sesuai dengan wewenang

yang dilimpahkan kepadanya dalam pelaksanaan tanggung jawab mengelola

organisasi.

Berdasarkan Undang-undang Nomor 17 Tahun 2003 tentang keuangan

negara, pemerintah menerbitkan Peraturan Pemerintah Nomor 24 Tahun 2005

mengenai Standar Akuntansi Pemerintahan (SAP). SAP mengatur prinsip-prinsip

akuntansi yang harus diterapkan dalam menyusun dan menyajikan laporan

keuangan pemerintah pusat maupun daerah. Oleh sebab itu, SAP merupakan

persyaratan sekaligus menjadi pedoman yang mempunyai kekuatan hukum dalam

upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Menurut Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara (pasal 30-32), laporan keuangan pemerintah merupakan media

pertanggungjawaban pengelolaan keuangan negara oleh Presiden selaku kepala

gubernur/bupati/walikota selaku pemegang kekuasaan pengelolaan keuangan

daerah. Laporan keuangan pemerintah yang meliputi Laporan Keuangan

Pemerintah Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD)

disusun berdasarkan Standar Akuntansi Pemerintahan (SAP). LKPP merupakan

gabungan seluruh Laporan Keuangan Kementerian/Lembaga (LKK/L) dengan

Laporan Keuangan Bendahara Umum Negara (LKBUN) sedangkan LKPD

merupakan laporan keuangan masing-masing Pemda.

LKPD (Laporan Keuangan Pemerintah Daerah) harus mengikuti Standar

Akuntansi Pemerintahan sesuai Peraturan Pemerintah No.24 Tahun 2005. Tujuan

diberlakukannya hal tersebut adalah agar lebih accountable dan semakin

diperlukannya peningkatan kualitas laporan keuangan. Kualitas laporan keuangan

pemerintah sangat dipengaruhi oleh faktor kepatuhan terhadap standar akuntansi,

kapabilitas sumber daya manusia, serta dukungan sistem akuntansi yang ada.

Tidak pula terlepas dinamika perubahan eksternal yang tidak dapat dikendalikan

oleh organisasi. Laporan keuangan pemerintah kemudian disampaikan kepada

DPR/DPRD dan masyarakat umum setelah diaudit oleh Badan Pemeriksa

Keuangan (BPK).

Apabila informasi yang terdapat di dalam Laporan Keuangan Pemerintah

Daerah memenuhi kriteria karakteristik kualitatif laporan keuangan pemerintah

seperti yang disyaratkan dalam Peraturan Pemerintah Nomor 24 Tahun 2005,

berarti pemerintah daerah mampu mewujudkan transparansi dan akuntabilitas

keuangan yang dihasilkan oleh pemerintah daerah harus sesuai dengan kriteria

nilai informasi yang disyaratkan oleh peraturan perundang-undangan.

Salah satu indikator kualitas laporan keuangan adalah perolehan opini

BPK atas kewajaran penyajian laporan keuangan. Sebagai auditor intern

pemerintah, BPKP bersama-sama dengan APIP lainnya berkewajiban untuk

meningkatkan dan menjaga kualitas laporan keuangan pemerintah (LKPP,

LKK/L/BUN, dan LKPD). Untuk itu, BPKP melakukan kegiatan pengawasan

berupa reviu atas LKPP, audit atas laporan keuangan proyek yang didanai

Pinjaman Hibah Luar Negeri (PHLN), pendampingan pengelolaan keuangan

negara di K/L dan Pemda, dan peningkatan kualitas Sumber Daya Manusia

(SDM) pengelola keuangan melalui program pendidikan dan pelatihan serta

transfer of knowledge oleh SDM BPKP yang dipekerjakan pada beberapa K/L

dan Pemda.

Akuntabilitas pelaporan keuangan, baik di lingkungan pemerintah pusat

maupun pemerintah daerah (Pemda) menunjukkan adanya peningkatan kualitas.

Berdasarkan data hasil pemeriksaan BPK, sampai dengan akhir Juni 2014, dari 87

Kementerian/ Lembaga (K/L) yang telah diaudit oleh BPK sebanyak 65 K/L

memeroleh opini Wajar Tanpa Pengecualian (WTP). Dari 65 K/L tersebut,

sebanyak 22 K/L (34%) didampingi oleh BPKP. Badan Pemeriksa Keuangan

menilai kualitas penyusunan laporan keuangan di daerah rata-rata masih rendah,

terlihat dari masih sedikitnya daerah yang mendapatkan opini wajar tanpa

Dalam sebuah media kabar elektronik (republika.co.id) ketua Badan

Pemeriksa Keuangan (BPK) menyebutkan bahwa laporan keuangan pemerintah

daerah masih sedikit yang memperoleh opini wajar tanpa pengecualian (WTP).

Hal ini mungkin didasari akibat belum memadainya kualitas sumber daya

manusia.

Ketua BPK menyebutkan sesuai data audit BPK tahun 2013 dari sebanyak

456 pemerintahan daerah, baru 34 daerah yang laporan keuangannya memperoleh

opini WTP. Sementara di tingkat pemerintahan pusat, 75 persen telah menerima

opini WTP.Meski demikian, ketua BPK mengatakan penyusunan laporan

keuangan yang baik atau tergolong WTP, belum tentu serta merta

merepresentasikan pencapaian kesejahteraan rakyat.

Ketua Badan Pemeriksa Keuangan (BPK) Harry Azhar Azis meminta

pemerintah daerah untuk memperbaiki kualitas dan tata kelola yang masih rendah

dalam penyusunan laporan keuangan, sebagai upaya mendorong peningkatan

opini Wajar Tanpa Pengecualian (WTP).

Berdasarkan data BPK, kualitas laporan keuangan WTP dari pemerintah

daerah yang tergolong baik disusun sesuai dengan standar dan aturan yang ada

baru mencapai 34 persen, jika dibandingkan dengan laporan keuangan pemerintah

pusat yang telah mencapai kisaran 74 persen (Sumber www.bpk.go.id).

Penelitian-penelitian terdahulu terkait dengan kualitas laporan keuangan

pemerintah daerah diantaranya penelitian Andini (2015) dimana hasil

penerapan sistem akuntansi keuangan pemerintah daerah berpengaruh baik secara

parsial maupun simultan terhadap kualitas laporan keuangan pemerintah daerah.

Sementara dalam penelitian Anjani (2014) dimana hasil penelitiannya

menunjukkan bahwa baik secara parsial maupun simultan akuntabilitas dan

transparansi mempunyai pengaruh terhadap kualitas laporan keuangan pemerintah

daerah.

Sementara dalam penelitian Masita (2015) dimana hasil penelitiannya

menunjukkan bahwa semakin baik SDM maka laporan keuangan yang dihasilkan

juga akan semakin baik.

Laporan keuangan pemerintah kota Medan selama 4 tahun berturut-turut

dikategorikan baik. Hal ini terlihat predikat opini Wajar Tanpa Pengecualian dari

Badan Pemeriksa Keuangan dari tahun 2011-2014 diberikan kepada kota Medan.

Telah dijelaskan sebelumnya bahwa salah satu indikator kualitas laporam

keuangan adalah opini BPK. Sebab jika opini yang diperoleh baik maka laporan

keuangan disusun sudah sesuai dengan standar dan peraturan

perundang-undangan yang berlaku.

Namun sejak diberlakukannya pencatatan akuntansi berbasis akrual dalam

lingkungan pemerintah daerah yang diterapkan tahun 2015 sesuai dengan PP

Nomor 71 Tahun 2010 tentang SAP sebagai pengganti PP Nomor 24 Tahun 2005

yang isinya mewajibkan penggunaan berbasis akrual untuk pendapatan, belanja,

aset, kewajiban, dan ekuitas untuk tahun 2015 pemerintah kota Medan tidak lagi

Berdasarkan sumber situs resmi BPK (www.bpk.go.id) dijelaskan bahwa

opini WDP yang diterima oleh pemko Medan ini disebabkan oleh keterlambatan

penyampaian LKPD ke BPK. Wakil Wali Kota Medan, Nasution (2015) mengatakan

keterlambatan itu juga terjadi karena baru pertama kali ini laporan keuangan harus

berbasis akrual. Untuk tahun depan, Akhyar optimistis penyerahan Laporan

Keuangan ke BPK tidak akan terlambat lagi. (sumber www. koran-sindo.com)

Dari 28 kabupaten/kota yang telah menyerahkan Laporan Keuangan, hanya lima

kabupaten/kota yang benar-benar menyiapkan Laporan Keuangan dalam waktu

tiga bulan (sumber www. bpk.go.id).

Dalam sebuah berita di harian Analisa Wakil Ketua Fraksi Partai Gerindra

DPRD Medan, Lubis (2016) sangat menyesalkan keterlambatan Pemko Medan

dalam menyerahkan LKPD 2015 pada BPK RI. LKPD baru diserahkan tanggal 31

Maret. Ia juga menyayangkan baru kali ini Pemko Medan Mendapat opini Wajar

Dengan Pengecualian (WDP) dari BPK RI terkait LKPD 2015 dimana beberapa

tahun sebelumnya Pemko Medan selalu memperoleh opini Wajar Tanpa

Pengecualian (WTP).

Penurunan opini yang diperoleh pemko Medan sendiri menunjukkan

penurunan kualitas laporan keuangannya jika dibandingkan dengan tahun

sebelumnya. Hal ini terjadi akibat mulai diberlakukannya sistem pencatatan

berbasis akrual semenjak tahun 2015.

Banyak tantangan yang dihadapi dengan perubahan pencatatan berbasis

akrual ini. Mulai dari persiapan sistem informasi akuntansinya, persiapan sumber

Sistem Pengendalian Intern Pemerintah (SPIP) adalah Sistem

Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan

pemerintah pusat dan pemerintah daerah sedangkan Pengawasan Intern adalah

seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan

pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam

rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan

sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk

kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

Sistem pengendalian pemerintah dapat dibagi menjadi pengendalian intern

dan ekstern. Pengendalian intern meliputi Badan Pengawas Keuangan dan

Pembangunan (BPKP), Inspektorat Jenderal atau nama lain yang secara

fungsional melaksanakan pengawasan intern adalah aparat pengawasan intern

pemerintah yang bertanggung jawab langsung kepada Menteri/Pimpinan

Lembaga; Inspektorat Provinsi dan Inspektorat Kabupaten/Kota. Sedangkan

pengawas ekstern pemerintah seperti BPK (Badan Pengawas Tertinggi

Keuangan), DPR dan DPRD (pengawasan politis), masyarakat (wasmas) dan

lembaga peradilan (pengawasan yudikatif).

Dalam hal sistem pengendalian intern pemerintah kota Medan dalam

sebuah situs resmi www. bpkp.go.id disebutkan bahwa guna meningkatkan sistem

pengendalian internalnya pemerintah kota Medan menggandeng BPKP

melakukan sosialisasi SPIP (Sistem Pengendalian Internal Pemerintah). Walikota

menjadi lebih baik dari waktu ke waktu guna meningkatkan kinerja aparatur

negara.

Namun, yang menjadi masalah adalah peserta sosialisasi SPIP pada

pemerintah daerah dari tahun ke tahun mengalami penurunan hal ini berbanding

terbalik dengan tujuan untuk meningkatkan sistem pengendalian intern. Tujuan

yang diharapkan sebelumnya untuk meningkatkan sistem pengendalian intern

pemerintah tidak akan terealisasi dengan mudah jika pesertanya mengalami

penurunan. Berikut adalah grafik peserta sosialisasi SPIP pada pemerintah daerah:

Gambar 1.1 Peserta Sosialisasi SPIP Pemda

Dalam sebuah berita online, juga dijelaskan bahwa dari hasil audit BPK

atas laporan keuangan pemerintah daerah kota Medan TA 2015, BPK menemukan

adanya kelemahan sistem pengendalian intern dan penyusunan laporan keuangan.

Menurut PP Nomor 60 tahun 2008, setiap instansi pemerintah

berkewajiban menerapkan SPIP dalam kegiatannya. Penerapan SPIP dengan baik

tujuannya secara efektif dan efisien, menampilkan laporan keuangan yang andal,

serta menghindarkan negara dari kerugian karena memiliki SDM yang taat pada

peraturan. Jika pemerintah daerah sendiri mempunyai sistem pengendalian intern

yang kurang baik maka bagaimana kualitas laporan keuangannya juga akan baik.

Begitu juga sebaliknya jika sistem pengendalian internnya baik maka kualitas

laporan keuangannya juga akan baik.

Meskipun dengan standar yang sudah ditetapkan dan SDM yang

berkompeten jika tidak ada pengendalian intern yang baik di masing-masing

pemda kualitas laporan keuangan daerah yang dihasilkan juga tidak akan

menghasilkan hasil yang baik. Sebagimana yang sudah dijelaskan sebelumnya

dalam PP Nomor 60 Tahun 2008 tentang tujuan adanya Sistem Pengendalian

Intern Pemerintah.

Berdasarkan referensi penelitian terdahulu dan beberapa fenomena yang

telah dijelaskan dari berbagai sumber resmi, maka penulis melakukan penelitian

dengan judul “Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan

Pemerintah Daerah Kota Medan dengan Sistem Pengendalian Intern sebagai

Variabel Moderasi”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah dan pembatasan masalah maka

permasalahan dalam penelitian ini dirumuskan sebagai berikut :

1. Apakah standar akuntansi berbasis akrual, kompetensi sumber daya manusia

dan akuntabilitas secara parsial dan simultan berpengaruh terhadap kualitas

2. Apakah sistem pengendalian intern mampu memoderasi hubungan standar

akuntansi berbasis akrual, kompetensi sumber daya manusia dan

akuntabilitas dengan kualitas laporan keuangan pemerintah kota Medan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang diuraikan diatas, maka penelitian

ini mempunyai tujuan sebagai berikut:

1. Mengetahui pengaruh standar akuntansi berbasis akrual, kompetensi sumber

daya manusia, dan akuntabilitas baik secara simultan dan parsial terhadap

kualitas laporan keuangan pemerintah daerah kota Medan.

2. Mengetahui sistem pengendalian intern mampu memoderasi hubungan

standar akuntansi berbasis akrual, kompetensi sumber daya manusia, dan

akuntabilitas dengan kualitas laporan keuangan pemerintah daerah kota

Medan.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang diperoleh

adalah sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat membantu peneliti dalam menyelesaikan

studi magisternya dan diharapkan mampu memberikan ilmu tambahan

berdasarkan hasil penelitian yang telah dilakukan sebelumnya.

2. Bagi Praktisi

Sebagai sumber informasi dan bahan pertimbangan dalam pengambilan

kebijakan, membantu memberikan kontribusi bagi praktik akuntansi di Indonesia

pihak SKPD dalam mengembangkan sumber daya, sistem akuntansi keuangan,

teknologi informasi, dan sistem pengendalian intern, dalam rangka meningkatkan

efektifitas dan efisiensi akuntabilitas keuangan.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat membantu mengembangkan ilmu

pengetahuan akuntansi pada umumnya, dan akuntansi pemerintahan di Indonesia

pada khususnya.

4. Bagi Pemerintah Daerah

Sebagai wawasan tentang pengaruh penerapan standar akuntansi berbasis

akrual, kompetensi sumber daya manusia, akuntabilitas dan sistem pengendalian

intern terhadap kualitas laporan keuangan pemerintah daerah

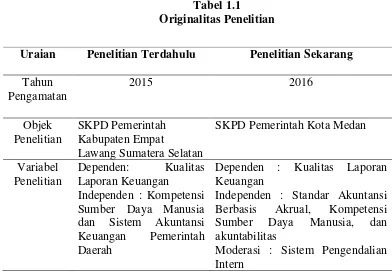

1.5 Originalitas

Penelitian ini merupakan pengembangan dari penelitian Andini (2015)

yang berjudul “Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan

Sistem Akuntansi Keuangan Pemerintah Daerah terhadap Kualitas Laporan

Keuangan Pemerintah Daerah” Perbedaan antara penelitian ini dengan penelitian

terdahulu adalah sebagai berikut:

1. Tahun Pengamatan

Tahun pengamatan yang dilakukan pada penelitian terdahulu dilakukan

pada tahun 2015 sedangkan dalam penelitian ini dilakukan pada tahun 2016.

2. Objek Penelitian

Objek penelitian terdahulu yaitu SKPD Pemerintah Kabupaten Empat

Lawang Sumatera Selatan sedangkan pada penelitian ini pada Satuan Kerja

3. Variabel Penelitian

Variabel yang digunakan pada penelitian terdahulu yaitu kompetensi

sumber daya manusia dan penerapan sistem akuntansi keuangan pemerintah

daerah sedangkan pada penelitian ini variabel independen yang digunakan adalah

penerapan standar akuntansi pemerintah berbasis akrual, kompetensi sumber daya

manusia dan akuntabilitas dengan sistem pengendalian intern sebagai variabel

moderating. Peneliti menambah variabel akuntabilitas, penerapan standar

akuntansi pemerintah berbasis akrual dan variabel sistem pengendalian intern

sebagai variabel moderating.

4. Alasan Meneliti Kembali

Peneliti meneliti penelitian ini kembali dan objek penelitian dipilih

pemerintah kota medan adalah penerapan akrual dimulai pada tahun 2015 dan

pada tahun 2016 pemerintah mengharuskan setiap SKPD melakukan pencatatan

berbasis akrual yang sebelumnya belum pernah menggunakan standar ini hal ini

sesuai dengan PP No. 71 Tahun 2010. Fakta yang terjadi di lapangan yang dilihat

peneliti sendiri di tempat bekerja peneliti di salah satu SKPD di Kota Medan

adalah tidak siapnya SKPD untuk penerapan akrual ini. Hal ini dilihat dari

penurunan opini yang didapat selama empat tahun berturut-turut mendapat WTP

dan kemudian menjadi WDP.

Berdasarkan sumber situs resmi BPK dijelaskan bahwa opini WDP yang

diterima oleh pemko Medan ini disebabkan oleh keterlambatan penyampaian

LKPD ke BPK. Wakil Wali Kota Medan, Nasution (2015) mengatakan

berbasis akrual (sumber www. koran-sindo.com). Dari 28 kabupaten/kota yang

telah menyerahkan Laporan Keuangan, hanya lima kabupaten/kota yang

benar-benar menyiapkan Laporan Keuangan dalam waktu tiga bulan (sumber www.

bpk.go.id).

Dalam sebuah berita di harian Analisa Wakil Ketua Fraksi Partai Gerindra

DPRD Medan, Lubis (2016) sangat menyesalkan keterlambatan Pemko Medan

dalam menyerahkan LKPD 2015 pada BPK RI. LKPD baru diserahkan tanggal 31

Maret. Ia juga menyayangkan baru kali ini Pemko Medan Mendapat opini Wajar

Dengan Pengecualian (WDP) dari BPK RI terkait LKPD 2015 dimana beberapa

tahun sebelumnya Pemko Medan selalu memperoleh opini Wajar Tanpa

Pengecualian (WTP).

Peneliti menambah vaiabel akuntabilitas sebagai variabel tambahan sebab

dengan terpenuhinya unsur transparansi dan akuntabilitas laporan keuangan dapat

dikategorikan baik dalam pemerintah daerah. Varibel sistem pengendalian intern

ditambahkan peneliti berdasarkan fakta yang telah dijelaskan oleh BPK bahwa

sistem pengendalian intern pemerintah daerah belum terlaksana dengan cukup

baik. Dalam sebuah berita online (beritasore.com) yang terbit pada tanggal 10

Oktober 2016, juga dijelaskan bahwa dari hasil audit BPK atas laporan keuangan

pemerintah daerah kota Medan TA 2015, BPK menemukan adanya kelemahan

sistem pengendalian intern dan penyusunan laporan keuangan.

Menurut PP Nomor 60 tahun 2008, setiap instansi pemerintah

berkewajiban menerapkan SPIP dalam kegiatannya. Penerapan SPIP dengan baik

tujuannya secara efektif dan efisien, menampilkan laporan keuangan yang andal,

serta menghindarkan negara dari kerugian karena memiliki SDM yang taat pada

peraturan.

Tabel 1.1

Originalitas Penelitian

Uraian Penelitian Terdahulu Penelitian Sekarang Tahun

Independen : Standar Akuntansi Berbasis Akrual, Kompetensi Sumber Daya Manusia, dan akuntabilitas