BAB I

PENDAHULUAN

1.1 Latar Belakang.

Para investor dalam melakukan investasi saham menginginkan keuntungan yaitu berupa dividend yield maupun capital gain, akan tetapi dalam berinvestasi saham juga mengandung risiko. Karena itu untuk menarik minat investor untuk menanamkan modalnya berupa saham dengan cara menawarkan tingkat keuntungan yang lebih tinggi dibandingkan dengan tingkat keuntungan investasi lainnya yang kurang berisiko. Dalam hal ini investor membutuhkan berbagai informasi yang dapat dijadikan sebagai sinyal untuk menilai prospek perusahaan yang bersangkutan seperti melihat nilai perusahaan yaitu dengan menganalisis laporan keuangan.

Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham and Gapensi, 2006). Nilai perusahaan merupakan persepsi investor untuk melihat sebuah perusahaan, yang sering dikaitkan dengan harga saham perusahaan tersebut. Harga saham yang tinggi bisa membuat nilai perusahaan juga tinggi. Dengan nilai perusahaan yang tinggi akan membuat pasar percaya bahwa prospek perusahaan di masa depan akan bagus (Brigham dan Houston, 2006).

tidak menarik perhatian investor untuk membelinya. Hal ini bisa dilihat dengan adanya perusahaan-perusahaan yang telah go public di Bursa Efek Indonesia yang melakukan stock split (memecah saham). Dengan itu harga saham haruslah di buat seoptimal mungkin, tidak boleh terlalu tinggi atau terlalu rendah.

Gambar 1.1. Diagram Harga Saham Perusahaan Manufaktur beberapa Negara di Kawasan Asia Tenggara periode 2013-2015

mengindikasikan bahwa terjadi masalah nilai perusahaan pada perusahaan manufaktur beberapa negara di kawasan Asia Tenggara jika dilihat dari harga saham perusahaan tersebut yang mengalami penurunan dari tahun ke tahun.

Adapun faktor yang mempengaruhi nilai perusahaan yaitu kebijakan struktur modal dimulai sejak Modigliani dan Miller (1958) yang mempublikasikan isu mengenai struktur modal dan menjadi salah satu topik yang menarik minat dari para akademisi dunia. Lebih dari setengah abad lamanya, berbagai riset yang dilakukan oleh para akademisi untuk menjelaskan hubungan antara struktur modal dengan nilai perusahaan. Dalam hal ini perusahaan harus mampu menentukan struktur modalnya yaitu seberapa besar yang harus dipinjam dari pihak ketiga dengan mempertimbangkan manfaat dan biaya dari penggunaan utang. Terdapat beberapa perkembangan teori mengenai struktur modal yaitu Modigliani & Miller Theory, Trade-off Theory, Pecking Order Theory dan Signaling Theory.

ke Asia. Di Asia sendiri, salah satu zona perekonomian yang berkembang pesat adalah Asia Tenggara.

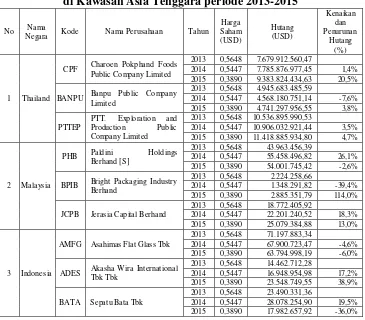

Untuk melihat pengaruh determinan struktur modal perusahaan terhadap nilai perusahaan manufaktur di negara kawasan Asia Tenggara maka penulis mencantumkan 15 perusahaan manufaktur yaitu tiga perusahaan mewakili satu negara. Alasan menggunakan data keuangan 15 perusahaan manufaktur tersebut untuk mewakili perusahaan manufaktur di negara kawasan Asia Tenggara adalah karena perusahaan manufaktur tersebut merupakan perusahaan yang utangnya rata-rata mengalami kenaikan setiap tahunnya dimana utang bisa menjelaskan struktur modal. Peningkatan hutang dan harga saham setiap tahunnya selama 3 tahun terhitung sejak tahun 2013-2015 dapat ditampilkan dalam tabel berikut.

Tabel 1.1

Daftar Harga Saham dan Hutang Perusahaan Manufaktur beberapa Negara di Kawasan Asia Tenggara periode 2013-2015

No Negara Nama Kode Nama Perusahaan Tahun 2015 0,3890 9.383.824.434,63 20,5%

BANPU Banpu Public Company

2014 0,5447 10.906.032.921,44 3,5% 2015 0,3890 11.418.885.934,80 4,7%

2 Malaysia

BPIB Bright Packaging Industry Berhand

2013 0,5648 2.224.258,66

AMFG Asahimas Flat Glass Tbk

2013 0,5648 71.197.883,34

2014 0,5447 67.900.723,47 -4,6% 2015 0,3890 63.794.998,19 -6,0%

Lanjutan Tabel 1.1

Daftar Harga Saham dan Hutang Perusahaan Manufaktur beberapa Negara di Kawasan Asia Tenggara periode 2013-2015

No Nama

Negara Kode Nama Perusahaan Tahun Harga

2014 0,5447 1.208.778.435,68 18,5% 2015 0,3890 1.059.265.356,23 -12,4%

AGI Alliance Global Group, Inc.

2013 0,5648 3.353.001.423,33

2014 0,5447 4.328.441.556,86 29,1% 2015 0,3890 4.783.364.758,64 10,5%

H2O Philippine H2O Ventures Corp.

2013 0,5648 5.993.188,05

2014 0,5447 10.485.725,96 75,0% 2015 0,3890 16.346.471,58 55,9% Sumber: Diolah (Bursa Efek masing-masing negara, 2016)

Berdasarkan Tabel 1.1 dapat dilihat bahwa jumlah hutang perusahaan manufaktur pengelola makanan di lima negara kawasan Asia Tenggara rata-rata meningkat terutama pada tahun 2015. Peningkatan hutang yang paling tinggi yaitu pada perusahaan Bright Packaging Industry Berhand (Malaysia) pada tahun 2015 sedangkan hutang yang mengalami penurunan paling tajam yaitu pada perusahaan Datapulse Tech (Singapura) pada tahun 2015.

Limited jumlah hutang meningkat 3,5% dari tahun 2013 ke tahun 2014 dan 4,7% dari tahun 2014 ke tahun 2015 sedangkan pada perusahaan Banpu Public Company Limited peningkatan hutangnya mengalami fluktuasi dimana hutang menurun dari tahun 2013 ke tahun 2014 sebesar 7,6% kemudian meningkat sebesar 3,8% dari tahun 2014 ke tahun 2015. Dari penjelasan tersebut mengindikasikan bahwa peningkatan hutang perusahaan manufaktur di negara Thailand akan dapat menurunkan harga sahamnya.

Pada perusahaan di negara Malaysia peningkatan hutang pada perusahaan Jerasia Capital Berhand berbanding terbalik dengan harga sahamnya dimana disaat hutang perusahaan meningkat, harga saham mengalami penurunan dari tahun 2013 sampai tahun 2015 yaitu jumlah hutang meningkat 18,3% dari tahun 2013 ke tahun 2014 dan 13% dari tahun 2014 ke tahun 2015, pada perusahaan Paldini Holdings Berhand [S] dan Bright Packaging Industry Berhand peningkatan hutangnya mengalami fluktuasi dimana pada perusahaan Bright Packaging Industry Berhand hutang menurun dari tahun 2013 ke tahun 2014 sebesar 39,4% kemudian meningkat dari tahun 2014 ke tahun 2015 sebesar 114% sedangkan pada perusahaan Paldini Holdings Berhand [S] hutang meningkat dari tahun 2013 ke tahun 2014 sebesar 26,1% kemudian menurun dari tahun 2014 ke tahun 2015 sebesar 2,6%. Dari penjelasan tersebut mengindikasikan bahwa peningkatan hutang perusahaan manufaktur di negara malaysia akan dapat menurunkan harga sahamnya.

dari tahun 2013 sampai tahun 2015 yaitu jumlah hutang meningkat 17,2% dari tahun 2013 ke tahun 2014 dan 38,9% dari tahun 2014 ke tahun 2015, Perusahaan Asahimas Flat Glass Tbk hutangnya mengalami penurunan dimana hutang menurun dari tahun 2013 ke tahun 2014 sebesar 4,6% dan 6% dari tahun 2014 ke tahun 2015 yang mengindikasikan pada perusahaan Asahimas Flat Glass Tbk penurunan jumlah hutang dapat menurunkan harga saham perusahaan tersebut, sedangkan pada perusahaan Sepatu Bata Tbk hutang meningkat dari tahun 2013 ke tahun 2014 sebesar 19,5% kemudian menurun dari tahun 2014 ke tahun 2015 sebesar 36%. Dari penjelasan tersebut mengindikasikan bahwa peningkatan dan penurunan jumlah hutang perusahaan manufaktur di negara Indonesia belum bisa diprediksi apakah akan menurunkan atau menaikkan harga sahamnya.

Pada perusahaan di negara Singapura penurunan hutang pada perusahaan Swing Media Tech searah dengan harga sahamnya dimana disaat hutang perusahaan menurun, harga saham mengalami penurunan dari tahun 2013 sampai tahun 2015 yaitu jumlah hutang menurun 7,7% dari tahun 2013 ke tahun 2014 dan 4,2% dari tahun 2014 ke tahun 2015, sedangkan pada perusahaan Datapulse Tech dan ASL Marine hutang meningkat dari tahun 2013 ke tahun 2014 kemudian menurun pada tahun 2015. Dari penjelasan tersebut mengindikasikan bahwa peningkatan dan penurunan jumlah hutang perusahaan manufaktur di negara Singapura juga belum bisa diprediksi apakah akan menurunkan atau menaikkan harga sahamnya.

harga saham mengalami penurunan dari tahun 2013 sampai tahun 2015, pada perusahaan Emperador Inc peningkatan jumlah hutangnya mengalami fluktuasi dimana jumlah hutang meningkat dari tahun 2013 ke tahun 2014 sebesar 18,5% kemudian menurun 12,4% dari tahun 2014 ke tahun 2015. Dari penjelasan tersebut mengindikasikan bahwa peningkatan hutang perusahaan manufaktur di negara filipina akan dapat menurunkan harga sahamnya.

Jika dilihat dari harga saham perusahaan manufaktur di negara kawasan Asia Tenggara mulai tahun 2013-2015 mengalami penurunan. Dari penjelasan ini dapat dilihat bahwa perusahaan yang meningkatkan utang setiap tahunnya tidak memiliki akibat yang sama di negara kawasan Asia Tenggara dengan kata lain struktur modal pada perusahaan di negara kawasan Asia Tenggara memiliki pengaruh yang berbeda terhadap nilai perusahaannya.

Penjelasan sebelumnya diperkuat dengan hasil studi empiris yg menunjukkan hasil yang berlawanan mengenai pengaruh struktur modal terhadap nilai perusahaan. Kelompok peneliti yang mendukung yaitu penelitian yang dilakukan oleh (Hamidy, 2014; Masidonda, 2013) yang menyimpulkan bahwa struktur modal berpengaruh positif terhadap nilai perusahaan, sedangkan penelitian yang dilakukakn oleh (Sujono, 2010; Sumiati, 2011) yang menyimpulkan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan.

tersebut yaitu faktor yang menentukan struktur modal pada perusahaan manufaktur di kawasan Asia Tenggara dapat ditampilkan dalam tabel berikut ini.

Tabel 1.2

Daftar dan Persentase Hutang, Total Aset, Aset Tetap, Depresiasi dan Amortisasi, Laba Bersih Perusahaan Manufaktur beberapa Negara di

Kawasan Asia Tenggara periode 2013-2015

Sumber: Diolah (Bursa Efek masing-masing negara, 2016)

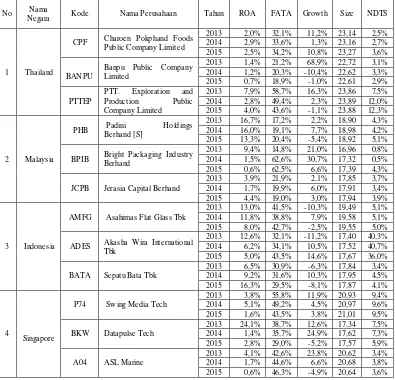

pembagian aset tetap dibagi dengan total aktiva. Tingkat pertumbuhan (growth) diperoleh dari total aktiva pada tahun ini dikurang total aktiva tahun sebelumnya dibagi total aktiva tahun sebelumnya. Ukuran Perusahaan (size) diperoleh dengan mencari logaritma natural dari total aset. Sedangkan non-debt tax shield (NDTS) diperoleh dari total biaya depresiasi dan amortisasi dibagi dengan total aktiva. Sehingga diperoleh return on asset (ROA), asset tangibility (FATA), tingkat pertumbuhan (growth), ukuran perusahaan (size) dan non-debt tax shield (NDTS) sebagaimana pada tabel 1.3. berikut ini.

Tabel 1.3.

Daftar Hasil Perhitungan Return on Asset (ROA), Asset Tangibility (FATA),

Tingkat Pertumbuhan (Growth), Ukuran Perusahaan (Size), Non-Debt Tax

Shield (NDTS) Perusahaan Manufaktur beberapa Negara di Kawasan Asia Tenggara periode 2013-2015

JCPB Jerasia Capital Berhand

Lanjutan Tabel 1.3.

Daftar Hasil Perhitungan Return on Asset (ROA), Asset Tangibility (FATA),

Tingkat Pertumbuhan (Growth), Ukuran Perusahaan (Size), Non-Debt Tax

Shield (NDTS) Perusahaan Manufaktur beberapa Negara di Kawasan Asia Tenggara periode 2013-2015

H2O Philippine H2O Ventures Corp.

2013 3,6% 60,4% 31,7% 16,46 2,8% 2014 3,7% 63,0% 25,5% 16,76 2,4% 2015 2,9% 72,8% 25,8% 17,06 2,0% Ket: ROA= Return On Asset FATA= Asset Tangibility NDTS= Non-Debt Tax Shield

Growth= Tingkat Pertumbuhan Size= Ukuran Perusahaan Sumber: Diolah (Bursa Efek masing-masing negara, 2016)

Berdasarkan Tabel 1.3 menjelaskan bahwa rasio antara laba bersih dengan total aktiva (ROA) mengalami fluktuasi diperusahaan manufaktur (1) Charoen Pokphand Foods Public Company Limited, (2) PTT. Exploration and Production Public Company Limited, (3) Jerasia Capital Berhand, (4) Swing Media Tech, (5) Datapulse Tech, (6) Emperador Inc, dan (7) Philippine H2O Ventures Corp. Perusahaan manufaktur yang mengalami penurunan Return on Asset (ROA) dari tahun ke tahun yaitu: (1) Banpu Public Company Limited, (2) Padini Holdings Berhand [S], (3) Bright Packaging Industry Berhand, (4) Asahimas Flat Glass Tbk, (5) Akasha Wira International Tbk, (6) ASL Marine dan (7) Alliance Global Group, Inc sedangkan Return on Asset (ROA) pada perusahaan manufaktur yang mengalami peningkatan dari tahun ke tahun yaitu (1) Sepatu Bata Tbk. Berarti fluktuasi yang terjadi pada return on asset (ROA) pada perusahaan di negara kawasan Asia Tenggara secara keseluruhan masih belum bisa dilihat apakah berpengaruh positif atau negatif terhadap struktur modal.

Kelompok yang mendukung terhadap teori pecking order yaitu perusahaan lebih memilih sumber pendanaan internal (laba ditahan) guna mendanai kegiatan investasi perusahaan yaitu dimana hasil dari penelitian yang dilakukan oleh (Muhajir dan Triyono, 2010; Saleem et.al, 2013) yang menyimpulkan bahwa profitabilitas berpengaruh positif terhadap struktur modal. Kelompok yang tidak mendukung teori pecking order yaitu hasil dari penelitian yang dilakukan oleh (Huang and Song, 2006; Barros and Silveira, 2007) yang menyimpulkan bahwa profitabilitas berpengaruh negatif terhadap struktur modal.

Tabel 1.3 jika dilihat dari asset tangibility (FATA) perusahaan dengan melihat rasio antara aktiva tetap dengan total aktiva mengalami fluktuasi diperusahaan manufaktur (1) Bright Packaging Industry Berhand, (2) Asahimas Flat Glass Tbk, (3) Akasha Wira International, (4) Sepatu Bata Tbk. Perusahaan manufaktur yang mengalami penurunan asset tangibility (FATA) dari tahun ke tahun yaitu: (1) Banpu Public Company Limited, (2) PTT. Exploration and Production Public Company Limited, (3) Padini Holdings Berhand [S], (4) Jerasia Capital Berhand, (5) Swing Media Tech, (6) Datapulse Tech sedangkan asset tangibility (FATA) pada perusahaan manufaktur yang mengalami peningkatan dari tahun ke tahun yaitu (1) Charoen Pokphand Foods Public Company Limited, (2) ASL Marine, (3) Emperador Inc, (4) Alliance Global Group Inc, (5) Philippine H2O Ventures Corp. Berarti fluktuasi asset tangibility (FATA) pada perusahaan di negara kawasan Asia Tenggara secara keseluruhan masih belum bisa dilihat apakah berpengaruh positif ataupun negatif terhadap struktur modal.

terhadap struktur modal. Kelompok peneliti yang mendukung yaitu penelitian yang dilakukan oleh (Liem dkk. 2013; Um, 2001) yang menyimpulkan bahwa asset tangibility (aset nyata) berpengaruh positif terhadap struktur modal (utang). Kelompok peneliti yang tidak menundukung pendapat ini yaitu penelitian yang dilakukan oleh (Booth et. al., 2001; dan Huang & Song, 2002) yang menyimpulkan bahwa asset tangibility (aset nyata) berpengaruh negatif terhadap struktur modal (utang).

Tabel 1.3. jika dilihat dari tingkat pertumbuhan (growth) dengan membandingkan total aktiva dari tahun ke tahun menunjukkan bahwa pertumbuhan total asetnya mengalami fluktuasi diperusahaan manufaktur (1) Charoen Pokphand Foods Public Company Limited, (2) Banpu Public Company Limited, (3) Padini Holdings Berhand [S], (4) Bright Packaging Industry Berhand, (5) Jerasia Capital Berhand, (6) Asahimas Flat Glass Tbk, (7) Sepatu Bata Tbk, (8) Datapulse Tech, (9) ASL Marine, (10) Emperador Inc, (11) Philippine H2O Ventures Corp, (12) Asahimas Flat Glass Tbk.

Penyataan ini dapat diperkuat hasil studi empiris yang menunjukkan hasil yang berlawanan mengenai pengaruh tingkat pertumbuhan terhadap struktur modal. Kelompok peneliti yang mendukung yaitu penelitian yang dilakukan oleh (Margaretha dan Ramadhan, 2010; Booth et. al., 2001) yang menyimpulkan bahwa tingkat pertumbuhan berpengaruh positif terhadap struktur modal (utang). Kelompok peneliti yang tidak mendukung yaitu penelitian yang dilakukan oleh (Chung, 1993; dan Rajan & Zingales, 1995) yang menyimpulkan bahwa tingkat pertumbuhan berpengaruh negatif terhadap struktur modal (utang).

Hasil studi empiris yang menunjukkan hasil yang berlawanan mengenai pengaruh ukuran perusahan terhadap struktur modal. Kelompok peneliti yang mendukung yaitu penelitian yang dilakukan oleh (Setyawan et.al., 2007; Booth et. al., 2001 dan Huang & Song, 2006) yang menyimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal (utang) sedangkan penelitian yang tidak mendukung yaitu penelitian yang dilakukan oleh (Bevan & Danbolt, 2002; Sunarsih, 2004) yang menyimpulkan bahwa terdapat hubungan negatif antara utang jangka pendek dengan ukuran perusahaan, sedangkan utang jangka panjang berhubungan positif terhadap ukuran perusahaan.

Tabel 1.3. jika dilihat dari non-debt tax shield (NDTS) dengan membandingkan jumlah depresiasi dan amortisasi dengan total aktiva menunjukkan bahwa non-debt tax shield mengalami fluktuasi diperusahaan manufaktur: (1) Banpu Public Company Limited, (2) Padini Holdings Berhand [S], (3) Bright Packaging Industry Berhand, (4) Jerasia Capital Berhand, (5) Akasha Wira International Tbk, (6) Sepatu Bata Tbk, (7) Swing Media Tech, (8) ASL Marine, (9) Emperador Inc.

Asia Tenggara masih belum bisa dilihat apakah berpengaruh positif ataupun negatif terhadap struktur modal.

Penyataan ini dapat diperkuat hasil studi empiris yang menunjukkan hasil yang berlawanan mengenai pengaruh non-debt tax shield (NDTS) terhadap struktur modal. Kelompok peneliti yang mendukung yaitu penelitian yang dilakukan oleh (Sulistyowati, 2009; Moh’d et. al., 1988 dan Balakrishan & Fox, 1993) yang menyimpulkan bahwa NDTS berpengaruh positif terhadap struktur modal, terdapat juga peneliti yang dilakukan oleh (Sudarma, 2004: Ramlall 2009) yang menyimpulkan bahwa NDTS berpengaruh negatif terhadap struktur modal. Sedangkan penelitian yang dilakukan oleh (Zou & Xiao, 2006 dan Masidonda, 2013) menyimpulkan bahwa NDTS tidak berpengaruh terhadap struktur modal.

Berdasarkan penjelasan latarbelakang maka dapat disimpulkan nilai perusahaan dipengaruhi oleh struktur modal masih berbeda dalam penelitian. Dari hasil pembahasan dan beberapa faktor yang mempengaruhi struktur modal diatas yang masih berbeda satu sama lain, maka peneliti tertarik untuk menguji kembali semua faktor yang mempengaruhi struktur modal dan juga nilai perusahaan. Karena beberapa hasil penelitian sebelumnya masih ditemukan hasil yang berbeda sehingga peneliti tertarik untuk menguji faktor diatas kembali. Sehingga proposal ini berjudul “Analisis Determinan Struktur Modal Dan Pengaruhnya

Terhadap Nilai Perusahaan: Studi Kasus Pada Perusahaan Manufaktur Di

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas maka masalah dalam penelitian ini adalah:

1. Apakah profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield secara simultan berbengaruh signifikan terhadap struktur modal?

2. Apakah profitabilitas berpengaruh signifikan terhadap struktur modal? 3. Apakah asset tangibility berpengaruh signifikan terhadap struktur modal? 4. Apakah tingkat pertumbuhan berpengaruh signifikan terhadap struktur

modal?

5. Apakah ukuran perusahaan berpengaruh signifikan terhadap struktur modal?

6. Apakah non-debt tax shield berpengaruh signifikan terhadap struktur modal?

7. Apakah profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield dan struktur modal secara simultan berbengaruh signifikan terhadap nilai perusahaan?

8. Apakah profitabilitas berpengaruh signifikan terhadap nilai perusahaan? 9. Apakah asset tangibility berpengaruh signifikan terhadap nilai

perusahaan?

10. Apakah tingkat pertumbuhan berpengaruh signifikan terhadap nilai perusahaan?

12. Apakah non-debt tax shield berpengaruh signifikan terhadap nilai perusahaan?

13. Apakah struktur modal berpengaruh signifikan terhadap nilai perusahaan? 14. Apakah profitabilitas berpengaruh signifikan terhadap nilai perusahaan

melalui struktur modal?

15. Apakah asset tangibility berpengaruh signifikan terhadap nilai perusahaan melalui struktur modal?

16. Apakah tingkat pertumbuhan berpengaruh signifikan terhadap nilai perusahaan melalui struktur modal?

17. Apakah ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan melalui struktur modal?

18. Apakah non-debt tax shield berpengaruh signifikan terhadap nilai perusahaan melalui struktur modal?

19. Bagaimana perbedaaan pengaruh profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield terhadap struktur modal di negara Indonesia dan negara lainnya?

20. Bagaimana perbedaan pengaruh profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield terhadap nilai perusahaan manufaktur melalui struktur modal di negara Indonesia dan negara lainnya?

1.3. Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield secara simultan terhadap struktur modal.

2. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap struktur modal.

3. Untuk mengetahui dan menganalisis pengaruh asset tangibility terhadap struktur modal.

4. Untuk mengetahui dan menganalisis pengaruh tingkat pertumbuhan terhadap struktur modal.

5. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap struktur modal.

6. Untuk mengetahui dan menganalisis pengaruh non-debt tax shield terhadap struktur modal.

7. Untuk mengetahui dan menganalisis pengaruh profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield dan struktur modal secara simultan terhadap nilai perusahaan?

8. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap nilai perusahaan.

9. Untuk mengetahui dan menganalisis pengaruh asset tangibility terhadap nilai perusahaan.

10. Untuk mengetahui dan menganalisis pengaruh tingkat pertumbuhan terhadap nilai perusahaan.

12. Untuk mengetahui dan menganalisis pengaruh non-debt tax shield terhadap nilai perusahaan.

13. Untuk mengetahui dan menganalisis pengaruh struktur modal terhadap nilai perusahaan.

14. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap nilai perusahaan melalui struktur modal.

15. Untuk mengetahui dan menganalisis pengaruh asset tangibility terhadap nilai perusahaan melalui struktur modal.

16. Untuk mengetahui dan menganalisis pengaruh tingkat pertumbuhan terhadap nilai perusahaan melalui struktur modal.

17. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan melalui struktur modal.

18. Untuk mengetahui dan menganalisis pengaruh non-debt tax shield terhadap nilai perusahaan melalui struktur modal.

19. Untuk mengetahui dan menganalisis perbedaaan pengaruh profitabilitas, asset tangibility, tingkat pertumbuhan, ukuran perusahaan, non-debt tax shield terhadap struktur modal di negara Indonesia dan negara lainnya. 20. Untuk mengetahui dan menganalisis perbedaan pengaruh profitabilitas,

1.4. Manfaat Penelitian

Dari hasil penelitian yang akan dilakukan oleh peneliti, diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti dapat menambah wawasan dan pengetahuan peneliti dalam bidang ekonomi khususnya mengenai analisis determinan struktur modal dan pengaruhnya terhadap nilai perusahaan.

2. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat memberikan kontribusi untuk kajian akademik mengenai analisis determinan struktur modal dan pengaruhnya terhadap nilai perusahaan.

3. Bagi peneliti selanjutnya diharapkan dapat dijadikan sebagai bahan refrensi bagi pihak-pihak yang ingin melakukan penelitian lebih lanjut mengenai permasalahan ini.