BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Obligasi

Salah satu produk yang dikeluarkan pasar modal adalah obligasi. Obligasi dapat

dijadikan sebagai solusi untuk perusahaan yang membutuhkan dana dalam

meningkatkan kegiatan operasional perusahaan. Menurut Bursa Efek Indonesia, obligasi

(bond) merupakan surat utang jangka menengah panjang yang dapat dipindah tangankan

yang berisi dari pihak yang menerbitkan untuk membayar imbalan yang berupa bunga

pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan

kepada pihak yang membeli obligasi.

Beberapa pengertian obligasi menurut para ahli, antara lain sebagai berikut.

Menurut (Keown, 2011) obligasi merupakan suatu jenis utang atau surat kesanggapun

pembayaran dalam jangka panjang yang dikeluarkan oleh peminjam dan berjanji untuk

membayar kepada pemegangnya dengan jumlah bunga yang tetap setiap tahunnya.

Pendapat yang dikemukakan oleh (Syahyunan, 2015) obligasi merupakan surat berharga

yang menunjukkan bahwa penerbit obligasi (bond issuer) tersebut memperoleh

pinjaman dana dari pembeli obligasi (bond holder) dan memiliki kewajiban membayar

kupon (bunga) secara berkala atas obligasi tersebut serta kewajiban melunasi hutang

Syahyunan juga mengatakan obligasi merupakan bagian dari instrumen fixed

income yang cukup menarik bagi calon investor yang ingin mendapatkan keuntungan

tingkat suku bunga cukup kompetitif dibandingkan dengan deposito. Jenis suku bunga

yang diberikan obligasi bisa berbentuk suku bunga tetap (fixed rate) dan suku bunga

mengambang ( floating rate). Periode jatuh tempo biasanya sekitar 5 tahun. Pembayaran

suku bunga kepada pemegang saham obligasi bisa dilakukan dengan periode triwulan

atau semesteran.

Menurut (Brigham, 2010) obligasi merupakan salah satu instrumen keuangan

yang cukup menarik bagi kalangan investor dipasar modal ataupun bagi perusahaan

dalam mendapatkan dana untuk pengembangan perusahaan. Rivai et al. juga

mengatakan obligasi merupakan surat berharga atau sertifikat yang berisikan kontrak

antara pemberi pinjaman dan yang diberi pinjaman dimana surat obligasi merupakan

selembar kertas yang menyatakan bahwa pemilik kertas memberikan pinjaman kepada

perusahaan yang menerbitkan obligasi.

Menurut (Darmadji, 2006) merupakan surat tanda utang kepada kreditor berupa

perorangan atau lembaga seperti yang tertera pada surat obligasi yang didalamnya

tercantum bunga yang harus dibayarkan termasuk ketentuan pengembalian pokok dan

angsuran pinjaman pada saat jatuh tempo.

Berdasarkan pendapat para ahli yang telah diuraikan diatas, dapat disimpulkan

bahwa surat utang obligasi merupakan suatu instrumen keuangan dimana terdapat

obligasi dimana perusahaan penerbit (bond issuer) berjanji untuk membayar bunga dari

dana yang telah dipinjamkan dengan jumlah yang tetap dan melunasi kewajiban

pokoknya pada jangka waktu yang telah ditetapkan.

Pihak yang membeli obligasi (bond holder) akan mendapatkan keuntungan

melalui pembayaran kupon yang umumnya lebih besar dari tingkat suku bunga bank.

Kemudian, jika emiten (bond issuer) mengalami kebangkrutan, maka pemegang

obligasi memiliki hak yang lebih tinggi atas kekayaan perusahaan dibandingkan

pemegang saham (Darmadji, 2006).

2.1.2 Jenis-Jenis Obligasi

Menurut Brigham dan Houston jenis-jenis obligasi dibagi menjadi beberapa

kategori antara lain:

1. Berdasarkan Penerbitnya, obligasi terbagi menjadi:

a. Corporate Bonds yaitu obligasi yang diterbitkan oleh perusahaan, baik yang

terbentuk Badan Usaha Milik Negara (BUMN) ataupun badan usaha swasta.

b. Government Bonds yaitu obligasi yang diterbitkan oleh pemerintah pusat

suatu negara. Di Indonesia dikenal sebagai Surat Utang Negara (SUN) dan

lainnya.

c. Municipal Bond yaitu obligasi yang diterbitkan oleh pemerintah daerah untuk

membiayai proyek proyek yang berkaitan dengan kepentingan publik (public

utility).

a. Zero Coupon Bonds yaitu obligasi yang tidak melakukan pembayaran bunga

secara berkala namun bunga dan pokok dibayarkan sekaligus pada saat jatuh

tempo.

b. Coupon Bonds yaitu obligasi dengan kupon yang dapat dituangkan secara

serkala sesuai dengan ketentuan penerbitnya.

c. Fixed Coupon Bonds yaitu obligasi dengan tingkat kupon bunga yang telah

ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan

secara berkala.

d. Floating Coupon Bonds yaitu obligasi dengan tingkat bunga yang ditentukan

sebelum jangka waktu tersebut berdasarkan suatu acuan tertentu seperti

average time deposit (rata-rata tertimbang) yaitu tingkat suku bunga deposit

dari bank pemerintah atau bank swasta.

e. Combination Rate Bonds yaitu obligasi yang besarnya merupakan kombinasi

antara bunga tetap dan bunga mengambang.

3. Berdasarkan Hak Penukaran atau Opsi, obligasi terbagi menjadi:

a. Convertible Bonds yaitu obligasi yang memberikan hak kepada pemegang

obligasi untuk mengkonversikan kedalam bentuk saham perusahaan

penerbitnya.

b. Exchangeable Bonds yaitu obligasi yang memberikan hak kepada pemegang

obligasi untuk menukar saham perusahaan kedalam jumlah saham

c. Collable Bonds yaitu obligasi yang memberikan hak kepada emiten (bond

issuer) untuk membeli kembali obligasi pada harga tertentu sebelum masa

umur obligasi tersebut berakhir.

d. Putable Bonds yaitu obligasi yang memberikan hak kepada investor yang

mengaharuskan emiten untuk membeli kembali obligasi pada harga tertentu

(strike price) sepanjang umur obligasi tersebut.

4. Berdasarkan Jaminan atau Kolateralnya, obligasi terbagi menjadi:

a. Secured Bonds merupakan obligasi yang dijamin dengan kekayaan

tertentu dari penerbitnya atau jaminan dalam bentuk lainnya dari pihak

ketiga.

b. Unsecured Bonds yaitu obligasi yang tidak dijaminkan dengan kekayaan

tertentu tetapi dijaminkan dengan kekayaan penerbitnya secara umum.

5. Berdasarkan Nominalnya, obligasi terbagi menjadi:

a. Conventional Bonds yaitu obligasi yang lazim diperjuangkan dalam satu

nominal, contohnya Rp 1 Milyar per lot.

b. Retail Bonds yaitu obligasi yang diperjualbelikan dalam satuan nilai nominal

yang lebih kecil.

6. Berdasarkan Perhitungan Imbal Hasil, obligasi terbagi kedalam 2 kategori:

a. Conventional Bonds yaitu obligasi yang diperhitungkan dengan

b. Syariah Bonds yaitu obligasi yang diperhitungkan dengan menggunakan

perhitungan bagi hasil. Dalam perhitungan ini terdapat dua macam obligasi

syariah, yaitu:

1) Obligasi Syariah Mudharabah merupakan obligasi syariah yang

menggunakan akad bagi hasil sehingga pendapatan yang diterima oleh

investor atas obligasi tersebut diperoleh dengan cara mengetahui pendapatan

emiten.

2) Obligasi Syariah Ijarah merupakan obligasi yang menggunakan akad sewa

sehingga kupon bersifat tetap dan bisa diketahui atau diperhitungkan sejak

awal obligasi diterbitkan.

2.1.3 Peringkat Obligasi (Bond Rating)

Dalam rangka melakukan investasi obligasi, ada acuan yang akan membantu para

investor dalam menganalisa keputusan untuk berinvestasi terhadap perusahaan yang

menerbitkan obligasi. Acuan ini digambarkan dalam bentuk peringkat obligasi atau bisa

disebut dengan penilaian terhadap obligasi suatu perusahaan.

(Darmadji, 2006) mengatakan bahwa agar investor memiliki gambaran tingkat

risiko ketidakmampuan perusahaan dalam membayar kupon maupun mengembalikan

pokok obligasi, dikenal suatu tingkat yang menggambarkan kemampuan bayar

perusahaan penerbit obligasi, tingkat kemampuan dalam membayar kewajiban tersebut

dikenal dengan istilah peringkat obligasi (bond rating). Maka dari itu, jika seorang

investor tersebut harus memperhatikan peringkat obligasi sebagai salah satu bentuk

informasi sebelum memutuskan berinvestasi dalam bentuk obligasi.

Peringkat Obligasi (bond rating) merupakan skala risiko dari semua obligasi

yang diperdagangkan sehingga menunjukkan tingkat aman suatu investasi obligasi

bagi investor. Tingkat aman dalam berinvestasi dapat ditunjukkan dari kemampuan

perusahaan dalam membayar bunga dan pelunasan pokok pinjaman. Untuk itu,

dalam menentukan skala peringkat obligasi tersebut, diperlukan variabel-variabel

yang mempengaruhi obligasi, kemudian dihitung. Dari perhitungan tersebut

ditemukan standar untuk mendapatkan peringkat tertentu (Brigham, 2010).

Menurut Brigham dan Houston (2010) terdapat faktor-faktor yang mempengaruhi

peringkat obligasi (bond rating), yaitu:

1. Rasio keuangan suatu perusahaan yang baik. Jika semakin baik rasio keuangan suatu

perusahaan maka akan semakin tinggi peringkat obligasinya.

2. Ketentuan hipotek. Jika obligasi dijamin dengan hipotek maka obligasi tersebut

memiliki nilai yang relatif tinggi terhadap jumlah utang yang diobligasikan,dan

peringkatnya pun akan meningkat.

3. Ketentuan subornasi. Apabila obligasi disubornasikan ke hutang lain maka

obligasi tersebut akan diberi peringkat yang seharusnya diberikan jika tidak

disubornasikan.

4. Ketentuan jaminan. Jika utang suatu perusahaan lemah dijamin oleh perusahaan

yang kuat (biasanya kondisi lemah ini terjadi pada induk perusahaan), maka

5. Dana pelunasan. Apabila obligasi memiliki dana pelunasan maka hal ini akan

menjadi nilai tambah dimata lembaga pemeringkat.

6. Jatuh tempo. Obligasi dengan waktu jatuh tempo yang lebih singkat dinilai kurang

berisiko dibandingkan dengan obligasi dengan jangka waktu yang lebih panjang

dan hal ini akan mempengaruhi peringkatnya.

7. Stabilitas laba dan penjualan emiten.

8. Regulasi atau peraturan yang berkaitan dengan industri emiten.

9. Anti trust yang berkaitan dengan gugatan yang ditujukan pada perusahaan.

10. Operasi diluar negeri.

11. Faktor lingkungan hidup dan tanggung jawab produk.

12. Kewajiban atas produk.

13. Kewajiban pension.

14. Masalah ketenagakerjaan yang berpotensi muncul dimasa yang akan datang yang

dapat memperlemah posisi perusahaan.

15. Kebijakan akuntansi.

Peringkat obligasi dikeluarkan oleh lembaga yang secara khusus bertugas

memberikan peringkat atas semua obligasi yang diterbitkan oleh perusahaan. Hal ini

bertujuan agar investor dapat mengukur atau memperkirakan seberapa besar risiko

yang diterima dengan membeli obligasi (Brigham, 2010).

Berdasarkan surat edaran Bank Indonesia 13/31/DPNP Tanggal 22 Desember

2011 perihal Lembaga Pemeringkat dan Peringkat yang diakui Bank Indonesia, terdapat

Indonesia, dan PT Pemeringkat Efek Indonesia (PEFINDO). Penelitian ini mengacu

pada lembaga pemeringkat PT PEFINDO dikarenakan PEFINDO merupakan lembaga

pemeringkat tertua di Indonesia yang telah berdiri sejak tahun 1993 serta telah

melakukan pemeringkatan terhadap lebih dari 500 perusahaan dan pemerintah daerah.

PEFINDO merupakan lembaga pemeringkat pertama di Indonesia yang didirikan

atas inisiatif BAPEPAM dan Bank Indonesia serta merupakan suatu lembaga penunjang

pasar modal di Indonesia. Sejak tahun 1996, PEFINDO telah melakukan kerja sama

dengan salah satu perusahaan pemeringkat global yaitu Standard Poor’s (S&P).

PEFINDO juga merupakan lembaga pemeringkat satu-satunya di Indonesia yang

memiliki default data dan default study yang dapat digunakan perusahaan termasuk

Bank Indonesia.

Table 2.1

Defenisi Peringkat Obligasi (Bond Rating) PT PEFINDO

Peringkat Arti

IdAAA

Sekuritas utang dengan peringkat idAAA merupakan peringkat tertinggi yang diberikan oleh PEFINDO. Kapasitas obligor superior relatif dibanding obligor Indonesia lainnya dalam memenuhi kewajiban keuangan jangka panjangnya yang sesuai dengan perjanjian.

IdAA

Sekuritas utang dengan peringkat idAA hanya memiliki perbedaan yang tipis dengan kualitas kreditnya yang sedikit berada dibawah peringkat tertinggi karena memiliki kapasitas obligor yang relatif sangat kuat dalam memenuhi kewajiban keuangan jangka panjangnya yang sesuai dengan perjanjian, relatif dibanding dengan obligor Indonesia lainnya.

IdA

Sekuritas utang dengan peringkat idA menunjukkan kapasitas obligor yang kuat dalam memenuhi kewajiban keuangan jangka panjangnya yang sesuai dengan perjanjian dibanding obligor Indonesia lainnya. Namun, sekuritas utang lebih rentan terhadap perubahan situasi dan ekonomi yang merugikan.

IdBBB

Sekuritas utang dengan peringkat idBBB menunjukkan kapasitas obligor yang memadai dalam memenuhi kewajiban keuangan jangka panjangnya yang sesuai dengan perjanjian dengan obligor Indonesia lainnya. Namun, perubahan kondisi ekonomi dapat memperlemah kapasitas obligor tersebut dalam memenuhi kewajiban keuangannya.

IdBB

Sekuritas utang dengan peringkat idBB menunjukkan kapasitas obligor yang agak

lemah dibanding dengan obligor Indonesia lainnya dalam memenuhi kewajiban

keuangan jangka panjangnya yang sesuai dengan perjanjian. Obligor dihadapkan pada situasi dan kondisi keuangan, perekonomian serta bisnis yang tidak menentu yang dapat mempengaruhi kapasitas obligor dalam memenuhi kewajiban jangka panjangnya.

IdB

keuangan, kondisi perekonomian, ataupun kemungkinan kerugian dalam bisnis akan memperburuk kapasitas obligor tersebut dalam memenuhi kewajiban keuangannya.

IdB

Sekuritas utang dengan peringkat idB menunjukkan kapasitas obligor yang lemah dalam memenuhi kewajiban keuangan jangka panjangnya dibanding dengan obligor Indonesia lainnya yang sesuai dengan perjanjian. Namun, adanya perubahan kondisi keuangan, kondisi perekonomian, ataupun kemungkinan kerugian dalam bisnis akan memperburuk kapasitas obligor tersebut dalam memenuhi kewajiban keuangannya.

Lanjutan Tabel 2.1

IdCCC

Sekuritas utang dengan peringkat idCCC menunjukkan keadaan obligor yang rentan dalam memenuhi kewajiban keuangan jangka panjangnya dan hanya dapat bergantung pada keadaan bisnis dan kondisi keuangan yang membaik dalam memenuhi kewajiban jangka panjangnya tersebut.

IdD

Sekuritas utang dengan peringkat idD menunjukkan keadaan bahwa sekuritas utang tersebut telah gagal bayar ataupun perusahaan penerbit yang sudah berhenti berusaha. Hasil peringkat dari idAA sampai idB dapat ditambahkan tanda

plus(+) ataupun minus(-) yang dapat menunjukan relatif kekuatan obligor dalam

suatu kategori peringkat.

Sumber:

Pefindo menyatakan peringkat obligasi suatu perusahaan dengan investment grade

(AAA,AA,A,dan BBB) berarti pefindo menganggap kinerja perusahaan tersebut baik.

Informasi tersebut akan direspon oleh investor dengan cara mengalokasikan dananya

keperusahaan karena investor menganggap perusahaan tersebut dapat meningkatkan

kesejahteraannya. Dan pefindo menyatakan suatu obligasi tersebut non investment

grade (BB,B,CCC dan D) berarti pefindo menganggap kinerja perusahaan tersebut

mengalami penurunan. Jika terjadi penurunan peringkat obligasi maka investor tidak

akan tertarik menginvestasikan dananya pada perusahaan tersebut atau bahkan akan

menjual saham yang dimiliki.

Perubahan kemampuan perusahaan penerbit (bond issuer) dalam melunasi

kewajibannya dapat disebabkan oleh bencana alam atau kecelakaan industry (industrial

accident) ataupun adanya perubahan peraturan serta pengambil-alihan (takeover) atau

dapat menyebabkan menurunnya peringkat obligasi perusahaan penerbit (Syahyunan,

2015).

2.1.4 Risiko Obligasi

Sebagai salah satu produk pasar modal yang dijadikan sarana investasi, obligasi

memiliki resiko yang patut untuk diperhatikan oleh para investor. Apabila terjadi

kenaikan pada suku bunga, maka harga obligasi akan turun sehingga dapat

menyebabkan pembeli obligasi akan mengalami kerugian, tetapi sebaliknya jika terjadi

penurunan suku bunga, maka harga obligasi akan naik sehingga dapat menyebabkan

penjual akan merugi. Menurut Syahyunan (2015) terdapat beberapa jenis resiko yang

ada pada obligasi, yaitu:

1. Risiko Gagal Bayar

Resiko gagal bayar (default risk) adalah ketidakmampuan perusahaan yang

menerbitkan obligasi tersebut (issuer) membayar kembali utang pokok (principal)

dan bunganya sebagaimana yang dijanjikan. Biasanya obligasi pemerintah

merupakan obligasi tanpa risiko gagal bayar karena pembayarannya dijamin oleh

pemerintah/negara. Sedangkan pada obligasi perusahaan risiko gagal bayar

bergantung pada kesehatan keuangan perusahaan yang tercermin pada laporan

keuangannya, baik pada neraca maupun laporan laba ruginya.

2. Risiko Tingkat Bunga

Risiko tingkat bunga (interest rate risk) merupakan resiko yang disebabkan oleh

harga obligasi akan turun. Bila obligasi tersebut dijual dalam kondisi tingkat bunga

tinggi, maka investor akan merugi.

3. Risiko Inflasi

Risiko inflasi (inflation rate risk) merupakan risiko yang ditimbulkan karena adanya

perubahan tingkat bunga (interest rate).Faktor ini biasanya sulit untuk diprediksi.

Inflasi memiliki hubungan langsung dengan harga obligasi, karena apabila inflasi di

suatu negara tinggi, maka suku bunga akan naik yang menyebabkan harga obligasi

jatuh, begitupun sebaliknya.

4. Risk of Call

Risk of Call atau sering juga disebut sebagai risiko ditarik kembali merupakan risiko

yang melekat pada pemegang obligasi (bond holder), yaitu risiko yang terjadi akibat

ketidakpastian antara arus kas dengan reinvestment risk yang menyebabkan

ditariknya obligasi sebelum tanggal jatuh temponya. Risiko ini juga dapat diartikan

bahwa penerbit obligasi (bond issuer) memiliki kewenangan untuk membeli balik

(repurchase) obligasinya pada harga tertentu dan waktu tertentu sebelum masa jatuh

tempo.

5. Risiko Likuidasi

Risiko likuidasi (liquidity risk) merupakan risiko yang mungkin dihadapi oleh

pemegang saham dan obligasi dimana pemegang (investor) memiliki kemungkinan

untuk mengalami kesulitan dalam menjual sekuritas yang dimilikinya karena

likuiditasnya yang rendah. Risiko ini timbul dari kemungkinan tidak likuidnya

6. Risiko Politik dan Peraturan

Risiko politik dan peraturan (political and regulatory risk) merupakan risiko

investasi atau perubahan peraturan ataupun suasana politik pada suatu negara.

Perubahan peraturan yang dimaksud dapat berupa berubahnya tingkat pajak ataupun

lingkungan hukum.

7. Risiko Usaha

Risiko usaha (business risk) merupakan risiko yang berkaitan dengan kinerja

perusahaan, nilai atau harga pasarnya banyak ditentukan oleh kinerja perusahaan

secara keseluruhan, yang biasa disebut dengan faktor fundamental.

8. Risiko Maturitas

Risiko maturitas ini adalah risiko yang berkaitan dengan masa jatuh tempo obligasi.

Secara umum, semakin lama jangka waktu sebuah obligasi, semakin besar pula

tingkat ketidakpastian sehingga semakin besar risiko maturitasnya.

9. Risiko Pasar

Risiko pasar (market risk) merupakan risiko yang ditimbulkan oleh kondisi pasar

secara keseluruhan. Risiko pasar merupakan risiko agregat yang terjadi di pasar dan

akan membawa dampak langsung ataupun tidak langsung terhadap para investor

yang ada di pasar.

10. Reinvestment Risk

Reinvestment risk yaitu risiko dimana hasil yang diterima di masa depan harus

investor diinvestasikan kembali pada tingkat bunga yang lebih rendah daripada

coupon rate. Obligasi yang tidak memiliki reinvestment risk adalah zero coupun

bond.

11. Risiko Nilai Tukar Mata Uang

Risiko nilai tukar mata uang (exchange rate risk) merupakan risiko yang ditimbulkan

oleh adanya perubahan nilai tukar mata uang suatu Negara. Adanya potensi investasi

antar negara memungkinkan munculnya risiko akibat dari perubahan nilai tukar mata

uang.

2.1.5 Profitabilitas

Rasio profitability menunjukkan seberapa mampu perusahaan dalam

menghasilkan laba, baik dari penjualan yang ada maupun dari total aset yang dimiliki

(Gumanti, 2011). Rasio profitability dapat diukur dengan return on asset yang

merupakan rasio yang menunjukkan seberapa mampu perusahaan menggunakan aset

yang ada untuk dapat memperoleh laba ataupun keuntungan yang diukur dari total

aktiva nya. Apabila laba perusahaan tinggi maka akan memberikan peringkat obligasi

yang tinggi pula.

Perusahaan yang memiliki profitabilitas tinggi berarti juga memiliki laporan

keuangan yang baik sehingga kecil kemungkinan terjadinya gagal bayar. Menurut

Brotman (Adams, 2000) semakin tinggi profitabilitas suatu perusahaan maka akan

semakin rendah resiko ketidakmampuan bayar suatu perusahaan yang menjadikan

Menurut (Ross, 2004) ratio profitability measure how efficiently the firm uses its

assets and how efficiently the firm manages its operatin. Dalam hal ini, rasio

profitabilitas yang sering digunakan yaitu: Profit Margin, Return On Asset, dan Return

On Equity dengan rumus:

Profit Margin

Sales Income Net

= The ratio is measure of profit for dollar in sales.

Return On Assets

Assets Total

Income Net

= The ratio is measure of profit per dollar of assets.

Return On Equity

Equity Total

Income Net

= The ratio is measure of how the stockholders fared during

the year.

2.1.6 Leverage

Menurut Syahyunan (2015), “Leverage Ratio digunakan untuk mengetahui

kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan kata

lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan

mendanai kegiatan usahanya apakah lebih banyak menggunakan hutang atau

ekuitas”.

Leverage Ratio yang menjadi fokus pada penelitian ini adalah Debt to Equity

Ratio. Menurut Syahyunan (2015), ”Debt to Equity Ratio adalah perbandingan hutang

dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi seluruh kewajiban”.

Jika rasio ini menunjukan angka yang tinggi maka menunjukkan juga bahwa

Jika nilai dari rasio ini tinggi artinya beban utang perusahaan juga tinggi, sehingga

kemampuan perusahaan dalam membayar kembali kewajibannya jika dikaitkan dengan

aset atau modal perusahaan menjadi berat atau sulit. Semakin tinggi rasio leverage,

semakin tinggi risiko yang di hadapi perusahaan (Gumanti, 2011). Menurut Ross

(2004) long-term solvency ratios are intended to address the firms long-run ability to

meet its obligations, or more generally its financial leverage. Rasio leverage yang

umum dipakai antara lain adalah Debt Ratio, Debt Equity Ratio, dan Time Interest

Earned dengan rumus:

Debt Ratio

Asset Total

s Liabilitie Total

= The ratio take into account all debt of all

maturities to all creditors.

Debt Equity Ratio

Equity Total

s Liabilitie Total

= The ratio take into account all debt of equity all

maturities to all creditors.

Time Interest Earned

Interest EBIT

= The ratio measures how well a company has its interest obligations convered.

2.1.7 Likuiditas

Menurut Gumanti (2011) likuiditas adalah “rasio yang menunjukkan tingkat

kelancaran suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Salah satu

alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan rasio lancar

menilai apakah perusahaan mempunyai kemampuan untuk membayar

kewajiban-kewajiban yang segera jatuh tempo (Tandelilin, 2010).

Menurut Syahyunan (2015) Current Ratio adalah “kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan aset lancar yang tersedia”. Dalam hal ini,

rasio likuiditas dapat dihitung dengan Current Ratio, Quick Ratio, Cash Ratio dengan

rumus :

= The ratio it indicates the extent to which current liabilities

are covered by those assets expected to be

converted.

= The ratio measure of the firm’s ability to pay off

short-term obligations without relying on the

sale of inventories.

= The ratio it indicates the extent to which current liabilities

are covered by those assets expected to be

converted to cash in the near future

2.1.8 Ukuran Perusahaan

Ukuran perusahaan (firm size) dapat diukur menggunakan total aset, penjualan

ataupun ekuitas. Perusahaan yang memiliki total aset yang besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas

yang relatif lama, selain itu juga perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total aset yang kecil.

Bouzouita dan Young dalam Adams et al. (2000) menyatakan bahwa perusahaan

besar memiliki peringkat obligasi yang lebih tinggi dibanding dengan perusahaan yang

lebih kecil. Semakin besar ukuran perusahaan maka semakin kecil potensi risiko

ketidakmampuan perusahaan dalam memenuhi kewajiban jangka panjang dan semakin

kecil pula ketidakpastian yang dimiliki oleh investor mengenai prospek perusahaan ke

depan, sehingga besarnya ukuran perusahaan akan berpengaruh terhadap semakin

tingginya peringkat obligasi. Sebaliknya, semakin kecil ukuran suatu perusahaan maka

akan berpengaruh terhadap semakin rendahnya peringkat obligasi yang diperoleh karena

semakin besarnya tingkat risiko yang dimiliki perusahaan. Rumus untuk menghitung

Ukuran perusahaan:

2.1.9 Pertumbuhan

Brigham dan Houston (2010) menyatakan bahwa pertumbuhan yang positif

dalam annual surplus dapat mengindikasikan atas berbagai kondisi financial.

Pertumbuhan bisnis yang kuat berhubungan positif dengan keputusan rating dan

grade dari rating berikutnya diberikan untuk perusahaan karena growth

mengindikasikan prospek kinerja cash flow masa dating dan meningkatkan nilai

(Andry, 2005) menyatakan bahwa pertumbuhan (growth) perusahaan yang kuat

berhubungan positif dengan keputusan rating dan grade yang diberikan oleh

pemeringkat obligasi. Pada umumnya dengan pertumbuhan perusahaan yang baik akan

memberikan peringkat obligasi yang investment grade. Investor dalam memilih

investasi terhadap obligasi akan melihat pengaruh growth atau pertumbuhan perusahaan

apabila pertumbuhan perusahaan dinilai baik maka perusahaan penerbit obligasi akan

memiliki peringkat obligasi investment grade.

2.1.10 Produktivitas

Rasio produktivitas dapat mengukur seberapa efektif perusahaan mempergunakan

sumber daya yang dimiliki perusahaan tersebut. Perusahaan dengan produktivitas yang

tinggi dapat menghasilkn laba yang tinggi pula. Dengan demikian perusahaan dapat

dengan lebih baik memenuhi kewajibannya. Semakin tinggi produktivitas maka akan

semakin baik peringkat yang dimiliki oleh perusahaan tersebut.

2.2 Penelitian Terdahulu

Tabel 2.2

Deskripsi Penelitian Terdahulu

No Nama dan

Tahun Penelitian

Judul

Penelitian Variabel

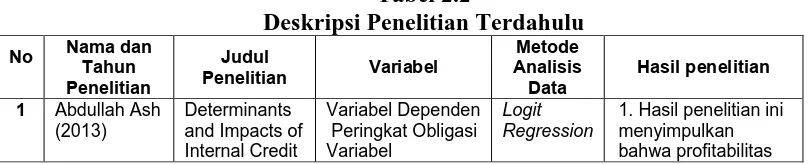

Metode and Impacts of Internal Credit

Variabel Dependen Peringkat Obligasi Variabel

Logit Regression

Rating Independen 1. Profitabilitas 2. Leverage 3. profitability, 4. activity,

1. Secara parsial variabel size

profitability (ROA),

jaminan (secure) dan reputasi auditor berpengaruh secara signifikan terhadap prediksi peringkat obligasi.

2. Serta secara simultan variabel size,

leverage, profitability, activity, market valueratio, maturity, secure, serta reputasi

auditor berpengaruh 2. profitabilitas, 3. likuiditas, 4. umur obligasi

Analisis Regresi Logistik

1. Hasil penelitian menyimpulkan bahwa likuiditas dan umur obligasi berpengaruh

4 Purwaningsih (2008)

3. Profitabilitas 4. Solvabilitas 5. Produktivitas

Analisis Faktor dan Regresi

Backward

Variabel yang dapat digunakan untuk memprediksi peringkat obligasi dengan regresi

backward yaitu rasio

Lanjutan Tabel 2.2

No Nama dan

Tahun Penelitian

Judul

Penelitian Variabel

Metode Analisis Data

Hasil penelitian

5 Andry (2005) Analisis Faktor faktor yang

1. Hasil penelitian menunjukkan bahwa variabel

growth, sinkingfund, maturity dengan

umur kurang dari lima tahun dan auditor mempengaruhi prediksi peringkat obligasi,

2. Sementara size dan secure tidak memiliki pengaruh Ratings in the United 2. profitabilitas, 3. likuiditas, 4. pertumbuhan

perusahaan,

1. Hasil penelitian menunjukkan

2.3 Kerangka Konseptual

2.3.1 Profitability Terhadap Bond Rating

Rasio profitability menunjukkan seberapa mampu perusahaan dalam

(Gumanti, 2011). Rasio profitability dapat diukur dengan return on asset yang

merupakan rasio yang menunjukkan seberapa mampu perusahaan menggunakan aset

yang ada untuk dapat memperoleh laba ataupun keuntungan yang diukur dari total

aktiva nya. Perusahaan yang memiliki profitabilitas tinggi berarti juga memiliki laporan

keuangan yang baik sehingga kecil kemungkinan terjadinya gagal bayar. Menurut

Brotman (dalam Adams et al., 2000) semakin tinggi profitabilitas suatu perusahaan

maka akan semakin rendah resiko ketidakmampuan bayar suatu perusahaan yang

menjadikan semakin baiknya peringkat suatu perusahaan.

2.3.2 Leverage Terhadap Bond Rating

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh hutang-hutangnya atau dengan kata lain rasio ini juga dapat digunakan

untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih

banyak menggunakan utang atau ekuitas. Rasio leverage dapat diukur dengan debt to

equity ratio yang membandingkan utang dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri perusahaan dalam memenuhi seluruh

kewajibannya (Syahyunan, 2015). Jika rasio ini menunjukan angka yang tinggi maka

menunjukkan juga bahwa semakin tinggi risiko gagal bayar utang (default risk) yang

akan dihadapi perusahaan dan menjadikan semakin rendah peringkat perusahaan yang

diperoleh (Adams et al.2000).

Rasio likuiditas adalah tingkat kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Tingkat likuiditas yang tinggi menandakan pelunasan

kewajiban jangka pendek yang baik. Apabila kemampuan melunasi utang jangka

pendek baik maka setidaknya kemampuan perusahaan untuk melunasi utang jangka

panjang juga semakin baik (Gumanti, 2011). Hal tersebut dikarenakan pengelolaan

keuangan perusahaan yang baik, dengan terlunasinya kewajiban jangka pendek maka

mengindikasikan bahwa kewajiban jangka panjang juga dapat terpenuhi. Menurut

Adams, et al., (2000) menyatakan bahwa tingkat likuiditas yang tinggi akan

menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial akan

mempengaruhi prediksi peringkat obligasi.

2.3.4 Ukuran Perusahaan Terhadap Bond Rating

Ukuran perusahaan (firm size) dapat diukur menggunakan total aset, penjualan

ataupun ekuitas. Bouzouita dan Young dalam Adams et al. (2000) menyatakan

bahwa perusahaan besar memiliki peringkat obligasi yang lebih tinggi dibanding

dengan perusahaan yang lebih kecil. Semakin besar ukuran perusahaan maka

semakin kecil potensi risiko ketidakmampuan perusahaan dalam memenuhi

kewajiban jangka panjang dan semakin kecil pula ketidakpastian yang dimiliki oleh

investor mengenai prospek perusahaan ke depan, sehingga besarnya ukuran

perusahaan akan berpengaruh terhadap semakin tingginya peringkat obligasi.

Andry (2005) menyatakan bahwa pertumbuhan (growth) perusahaan yang kuat

berhubungan positif dengan keputusan rating dan grade yang diberikan oleh

pemeringkat obligasi. Pada umumnya dengan pertumbuhan perusahaan yang baik akan

memberikan peringkat obligasi yang investment grade. Investor dalam memilih

investasi terhadap obligasi akan melihat pengaruh growth atau pertumbuhan perusahaan

apabila pertumbuhan perusahaan dinilai baik maka perusahaan penerbit obligasi akan

memiliki peringkat obligasi investment grade.

2.3.6 Poduktivitas Terhadap Bond Rating

Rasio poduktivitas mengukur seberapa efektif perusahaan menggunakan

sumber-sumber dana perusahaan. Rasio ini secara signifikan berpengaruh positif terhadap

peringkat obligasi. Semakin tinggi tingkat produktivitas maka akan semakin baik pula

peringkat yang diberikan pada perusahaan.

Berdasarkan uraian yang telah dijelaskan sebelumnya maka dapat digambarkan

kerangka konseptual penelitian ini adalah sebagai berikut:

Profitabilitas

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis penelitian

adalah Profitability, Leverage, Liquidity, Firm size, Growth dan Produktivity secara

serempak maupun parsial berpengaruh signifikan terhadap Bond Rating pada