BAB I PENDAHULUAN

1.1Latar Belakang

Era globalisasi yang membuka peluang usaha semakin lebar secara langsung

menciptakan persaingan usaha diantara perusahaan-perusahaan semakin ketat.

Globalisasi menghadirkan tantangan yang beragam dan persaingan yang ketat

bagi setiap sektor industri, termasuk bagi industri perbankan. (Mulyana; 2009, 12)

menyatakan bahwa “globalisasi bagi perbankan merupakan tantangan yang tidak

dapat dielakkan sekaligus peluang untuk diraih.” Menurut MacDonald dan Koch

(2006) globalisasi merupakan perkembangan yang bertahap dari pasar dan

lembaga-lembaga yang mana batas-batas geografi tidak dapat membatasi

transaksi-transaksi keuangan. Lembaga perbankan dihadapkan dengan tantangan

dan persaingan yang semakin ketat dalam berkompetisi untuk meraih nasabah

dalam lingkup global.

Kondisi demikian memaksa perusahaan untuk selalu mengembangkan

strategi usahanya agar dapat bertahan atau lebih berkembang. Karena itu, perlu

adanya pengembangan strategi yang tepat agar perusahaan mampu

mempertahankan eksistensinya dan memperbaiki kinerjanya.

Perusahaan akan mengalami berbagai kondisi yaitu pertumbuhan dan

berkembangnya secara dinamis, berada pada kondisi statis dan mengalami proses

pemegang saham. Dalam rangka meraih sasaran tersebut perusahan melakukan

ekspansi bisnis dengan berbagai cara, salah satu cara untuk mencapai

pertumbuhan dari dalam perusahaan (internal growth), dan pertumbuhan dari luar

perusahan (external growt).

Pertumbuhan internal adalah ekspansi yang dilakukan dengan membangun

unit bisnis baru dari awal (start-ups business). Jalur ini memerlukan berbagai

pertahapan mulai dari riset pasar, desain produk, perekrutan tenaga ahli, tes pasar,

pengadaan dan pembangunan fasilitas produksi/ operasi sebelum perusahaan

menjual produknya ke pasar. Sebaliknya pertumbuhan eksternal dilakukan dengan

membeli perusahaan yang sudah ada seperti melakukan merger di mana dua atau

lebih perusahaan yang sudah berjalan bergabung dengan masing-masing

memberikan kontribusi dan sinergi, baik dalam memperbesar kapital,

memperbesar kapasitas dan varian produksi termasuk penerapan teknologi yang

tidak dimiliki oleh perusahaan lainnya yang ikut bergabung, kemudian

memperluas area atau wilayah pemasaran. Merger dan akuisisi adalah strategi

pertumbuhan eksternal dan merupakan jalur cepat untuk mengakses pasar baru

untuk produk baru tanpa harus membangun dari awal. Dilingkungan internal

terjadi pada saat divisi-divisi yang ada dalam perusahaan yang tumbuh secara

normal melalui kegiatan capital budgeting sedangkan untuk lingkungan eksternal

dapat dilakukan dalam bentuk penggabungan usaha (business combination).

Pada dasarnya penggabungan usaha ada tiga bentuk yaitu : merger, akuisisi,

dan konsolidasi. Merger adalah penggabungan dua perusahaan menjadi satu,

liabilities perusahaan yang di-merger dengan begitu perusahaan yang me-merger

memiliki paling tidak 50% saham dan perusahaan yang di-merger berhenti

beroperasi dan pemegang sahamnya menerima sejumlah uang tunai atau saham di

perusahaan yang baru (Brealey, Myers, & Marcus

Terdapat beberapa motif atau alasan yang melatarbelakangi sebuah entitas

melakukan merger. Pertama, peningkatan skala ekonomi (economies of scale),

yang berarti sumber daya dimanfaatkan secara lebih ekonomis dan sebagai

konsekuensinya akan meningkatkan profitabilitas. Hal tersebut mengimplikasikan ; 1999, 598). Akuisisi adalah

pengambil-alihan (takeover) sebuah perusahaan dengan membeli saham atau aset

perusahaan tersebut, perusahaan yang dibeli tetap ada (Brealey, Myers, & Marcus;

1999, 598). Konsolidasi adalah dua buah perusahaan yang bergabung bubar demi

hukum dan sebagai gantinya didirikan suatu perusahaan dengan nama yang baru

meskipun secara finansial perusahaan baru tersebut mengambil alih asset hak dan

kewajiban dari dua perusahaan yang bubar tersebut.

Ketatnya persaingan di sektor perbankan, mengharuskan bank untuk

menerapkan strategi yang tepat maupun melakukan inovasi untuk meningkatkan

kapabilitas perbankan. Oleh sebab itu, sebelum suatu merger perusahaan

dilakukan, pihak yang akan melakukan merger harus terlebih dahulu

memperhitungkan berbagai hal, sehingga pelaksanaan merger tersebut dapat

berhasil dan menguntungkan kedua belah pihak. Merger yang baik adalah merger

yang berakhir dengan deal yang win-win. Artinya baik pihak perusahaan

penggabung, maupun perusahaan target sama-sama dapat meraih manfaat dari

penurunan biaya per-unit yang berasal dari peningkatan ukuran atau skala operasi

perusahaan. MacDonald dan Koch (2006) menyatakan bahwa “globalisasi pada

jasa keuangan mengindikasikan bahwa entitas teratas akan terdiri dari beberapa

organisasi yang melakukan penggabungan yang besar”. Kedua, mengurangi

tingkat persaingan dan meningkatkan pangsa pasar dan distribusi entitas.

Penggabungan dua atau lebih entitas dapat memperoleh pasar baru secara lebih

cepat dibandingkan jika mengembangkan sendiri sehingga akan memberikanhasil

yang besar secara keseluruhan. Ketiga, meningkatkan efisiensi. Peningkatan

efisiensi terjadi ketika ada transfer keahlian manajerial dari entitas yang lebih

handal ke entitas yang kurang handal. Tim manajemen yang lebih handal akan

meningkatkan kinerja keuangan. Efisiensi dapat meningkat dengan pengurangan

fasilitas yang tidak diperlukan dan pengurangan karyawan serta adanya sinergi

penguasaan teknologi dari entitas-entitas yang melakukan merger.

Merger dan akuisisi telah menjadi strategi yang populer di kalangan

perusahaan-perusahaan di Amerika dan Eropa karena diyakini berperan penting

dalam restrukturisasi yang efektif. Portal Human Resource (2005) menyatakan

bahwa selama tahun 1998, nilai merger dan akuisisi di Amerika lebih dari USD 6

triliun dengan 11.400 transaksi. Hitt, Harrison, Ireland (2002), menyebutkan

bahwa merger terbesar yang diumumkan pada tahun 1998 adalah penggabungan

antara Citicorp dengan Traveler’s Group dengan nilai yang diperkirakan mencapai

USD 77 milyar dan akuisisi Exxon terhadap Mobil dengan perkiraan nilai USD 79

Di Jepang, merger Bank of Tokyo dengan Mitsubishi Bank mampu

menggelembungkan asset hingga Rp1.691 triliun pada tahun 1995. Bank

sekiranya dapat menghasilkan keuntungan efisiensi melalui peningkatan skala

operasi dan sebagai konsekuensinya meningkatkan profitabilitas. Menurut Deans,

Kroeger, dan Zeisel (dalam Mulyana, 2009), merger-merger tersebut tergolong

sukses dan telah menempatkan diri sebagai bank-bank yang tumbuh dengan

indikator-indikator keuangan yang menakjubkan.

Merger di Indonesia secara umum diatur dalam Undang-undang No.1/1995

mengenai Perseroan Terbatas, Peraturan Pemerintah No. 27/1998 mengenai

Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas, Peraturan

Pemerintah No. 28/1999 mengenai Merger, Konsolidasi dan Akuisisi Bank dan

peraturan-peraturan lain yang terkait. Untuk perusahaan Terbuka, merger diatur

dalam Peraturan Bapepam No. IX.G.1 mengenai Penggabungan dan Peleburan

Usaha Perusahaan Publik atau Emiten.

Peran pemerintah Indonesia sebagai regulator maupun sebagai fasilitator

memandang perlu untuk mendorong perusahaan-perusahaan baik swasta maupun

BUMN untuk memperkuat diri dalam menghadapi tantangan globalisasi ekonomi

dunia. Tujuannya memang sangat baik yakni untuk memperkuat ekonomi nasional

lewat daya saing yang tinggi. Dan untuk itu perusahaan-perusahaan swasta

maupun BUMN perlu menyatukan kekuatan mereka agar tidak ‘termakan’ oleh

perusahaan multinasional. Oleh karena itu kinerja perusahaan pasca merger

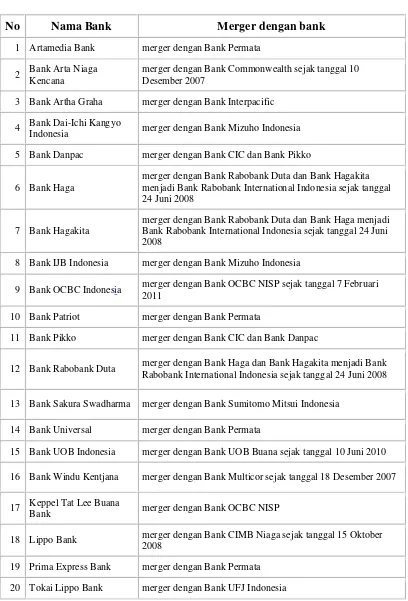

Tabel 1.1

Daftar bank merger sejak tahun 2000 ke atas di Indonesia

No Nama Bank Merger dengan bank

1 Artamedia Bank merger dengan Bank Permata

2 Bank Arta Niaga

Kencana

merger dengan Bank Commonwealth sejak tanggal 10 Desember 2007

3 Bank Artha Graha merger dengan Bank Interpacific

4 Bank Dai-Ichi Kangyo

Indonesia merger dengan Bank Mizuho Indonesia

5 Bank Danpac merger dengan Bank CIC dan Bank Pikko

6 Bank Haga

merger dengan Bank Rabobank Duta dan Bank Hagakita menjadi Bank Rabobank International Indonesia sejak tanggal 24 Juni 2008

7 Bank Hagakita

merger dengan Bank Rabobank Duta dan Bank Haga menjadi Bank Rabobank International Indonesia sejak tanggal 24 Juni 2008

8 Bank IJB Indonesia merger dengan Bank Mizuho Indonesia

9 Bank OCBC Indone merger dengan Bank OCBC NISP sejak tanggal 7 Februari

2011

10 Bank Patriot merger dengan Bank Permata

11 Bank Pikko merger dengan Bank CIC dan Bank Danpac

12 Bank Rabobank Duta merger dengan Bank Haga dan Bank Hagakita menjadi Bank

Rabobank International Indonesia sejak tanggal 24 Juni 2008

13 Bank Sakura Swadharma merger dengan Bank Sumitomo Mitsui Indonesia

14 Bank Universal merger dengan Bank Permata

15 Bank UOB Indonesia merger dengan Bank UOB Buana sejak tanggal 10 Juni 2010

16 Bank Windu Kentjana merger dengan Bank Multicor sejak tanggal 18 Desember 2007

17 Keppel Tat Lee Buana

Bank merger dengan Bank OCBC NISP

18 Lippo Bank merger dengan Bank CIMB Niaga sejak tanggal 15 Oktober

2008

19 Prima Express Bank merger dengan Bank Permata

20 Tokai Lippo Bank merger dengan Bank UFJ Indonesia

Di Indonesia merger menunjukan skala peningkatan yang cukup signifikan

dari tahun ke tahun. Pada tahun 1980 dilakukan oleh bank-bank dengan harapan

agar dapat memperkuat struktur modal dan memperoleh keringanan pajak. Pada

krisis ekonomi tahun 1997 pemerintah Indonesia dan Bank Indonesia melakukan

upaya berupa program restrukturisasi yang bertujuan untuk mengatasi krisis

permodalan. Program restrukturisasi yang berupa penggabungan (merger)

dilakukan untuk menanggulangi dampak krisis agar tidak semakin memperburuk

keuangan Negara. Restrukturisasi yang dilakukan pemerintah menghasilkan tiga

bank hasil merger, yaitu Bank Mandiri, Bank Danamon dan Bank Permata.

PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk. merupakan salah satu

contoh bank BUMN dan Swasta yang melakukan merger di Indonesia. Bank

Mandiri yang merupakan bank hasil merger antara empat bank pemerintah yaitu

Bank Bumi Daya, Bank Dagang Negara, Bank Exim, dan Bank Pembangunan

Indonesia, total asetnya pada saat akan di merger diperkirakan mencapai lebih dari

Rp. 90 triliun dan modal sendiri mencapai sekitar Rp. 9 triliun. Disamping

menambah jumlah aset dan modalnya, maka jumlah nasabah yang dapat

dilayaninya, serta jumlah kantor cabang dari hasil merger bank tersebut juga

semakin meningkat.

Dengan adanya merger bank tersebut diharapkan akan dapat meningkatkan

efisiensi kerja melalui pengurangan berbagai aktifitas yang sama yang ada dalam

bank. Sebagai konsekwensinya, harus ada kerelaan untuk melakukan perampingan

karyawan dalam berbagai tingkatan (level posisi/jabatan). Munculnya bank baru

dengan terpaksa dan berat hati harus dirumahkan atau memperoleh kesempatan

pensiun lebih cepat. Untuk mengantisipasi hal tersebut, tentunya jauh hari sudah

memperoleh perhatian dengan seksama, seperti memberikan berbagai bentuk

pelatihan yang memungkinkan mereka yang akan dirumahkan tersebut untuk

mampu mandiri plus bekal permodalan untuk membuka usaha (bisnis) baru bagi

kelangsungan hidupnya.

Sedangkan mengenai peran manajerial dalam bank hasil merger diharapkan

akan dapat menghasilkan suatu efisiensi dan peningkatan kinerja (performance)

secara optimal melalui penempatan tenaga-tenaga profesional perbankan yang

dimiliki oleh masing-masing bank hasil merger. Dalam hal ini, penempatan

terhadap tenaga-tenaga profesional dalam bidangnya masing-masing tersebut

hendaknya dilakukan berdasarkan bukan saja dari sisi profesionalisme, tetapi juga

perlu memperhatikan prinsip-prinsip keadilan, kebersamaan, dan keterbukaan

(transparansi) bagi semua pihak.

Bank Permata merupakan hasil merger dari 5 bank yaitu PT. Bank Bali Tbk,

PT. Universal Tbk., PT. Prima Express, PT. Arta Media Bank dan PT. Patriot.

Nama Bank Permata resmi digunakan pada 18 Oktober 2002 dibawah PP No.

28/2000. Gabungan bank tersebut memiliki kelebihan 320-an kantor cabang,

456 ATM bersama, mempunyai customer base 1,3 juta nasabah dengan produk

baru dan bervariasi.

Dua tahun sebelum merger Bank Prima Ekspress memperoleh laba sekitar

7,818 (jutaan Rp), sedangkan bank lainnya menderita kerugian yang cukup besar.

oleh Bank Bali dengan 136,975 (jutaan Rp) dan bank lainnya rugi. Cukup besar

kerugian yang dicapai Bank Universal sebesar -1,328,524 (jutaan Rp).

Satu tahun setelah merger Bank Permata mendapatkan laba sebesar 542,504

(jutaan Rp). Keuntungan yang didapatkan dalam merger bank memang baik,

tetapi dari data yang diperoleh dapat diasumsikan bahwa bank hasil merger belum

menyalurkan kredit seperti yang diharapkan meskipun sudah mendapatkan laba.

Berdasarkan fenomena yang diuraikan di atas, maka penulis tertarik untuk

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan maka peneliti

merumuskan masalah sebagai berikut :

1. Faktor-faktor apa sajakah yang menyebabkan perusahaan-perusahaan di

Indonesia melakukan merger?

2. Apakah terdapat perbedaan kinerja keuangan antara PT. Bank Mandiri

Tbk. dan PT. PermataBank Tbk sebelum dan sesudah melakukan

merger?

1.3Tujuan penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui faktor-faktor apa sajakah yang menyebabkan

perusahaan-perusahaan di Indonesia melakukan merger.

2. Untuk menganalisis apakah terdapat perbedaan kinerja keuangan antara

PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk sebelum dan sesudah

melakukan merger.

1.4Manfaat penelitian

Adapun manfaat yang ingin dicapai dari penelitian ini adalah :

1. Bagi Peneliti

Menambah wawasan pada bidang menajemen keuangan khususnya untuk

2. Bagi Perusahaan

Sebagai sarana untuk dijadikan dasar atau pedoman dalam melaksanakan

keputusan bisnis, dalam hal ini keputusan merger dan akuisisi.

3. Bagi Investor

sebagai sumber informasi berkaitan dengan investasi yang akan

dilakukan perusahaan yang merger serta dapat menentukan strategi

investasi yang tepat, sehingga dapat memperoleh return yang di harapkan

4. Bagi Fakultas

Sebagai bahan studi dan literature bagi mahasiswa/i Fakultas Ekonomi

khususnya Departemen Manajemen.

5. Bagi Pembaca/Peneliti Lain

Sebagai referensi bagi peneliti selanjutnya sehingga dapat dijadikan

perbandingan dalam melakukan penelitian tentang merger di masa yang