BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian pada skripsi ini adalah penelitian komparatif yaitu penelitian yang pada umumnya membandingkan variabel yang berkaitan dengan dinamika hubungan antar fenomena yang diamati, dan senantiasa menggunakan logika ilmiah. Penelitian ini juga menggunakan pendekatan kuantitatif berupa data yang diukur dalam skala numeric (angka) berupa laporan tahunan perusahaan.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada Bank Mandiri dan Bank Permata melalui Internet yaitu dengan alamat website 2014.

3.3 Batasan Operasional

1. Subjek perusahaan pada penelitian ini adalah PT. Bank Mandiri Tbk dan PT Bank Permata Tbk yang terdaftar di Bursa Efek Indonesia.

2. Data yang digunakan adalah data sekunder berupa laporan keuangan dan laporan tahunan pada website PT. Bank Mandiri Tbk yaitu :

dan PT Bank Permata Tbk yaitu

3.4Definisi Operasional

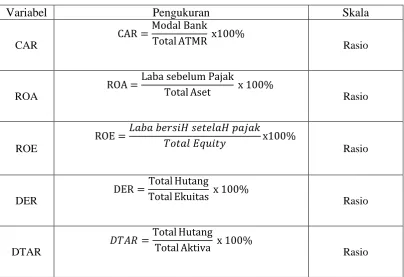

Definisi operasional dari variabel-variabel yang akan diteliti adalah: 3.4.1Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank.

���=Modal Bank

Total ATMR x 100%

3.4.2Return On Asset (ROA)

Return on Asset merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan total asset yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset bank tersebut. Semakin besar nilai ROA, maka semakin besar pula kinerja perusahaan, karena return yang didapat perusahaan semakin besar.

���

=

Laba setelah PajakTotal Aset x 100% 3.4.3Return on Equity

Return on Equity (ROE) mengukur seberapa besar keuntungan bersih yang tersedia bagi pemegang saham. Dengan kata lain rasio ini mengukur berapa rupiah keuntungan yang dihasilkan oleh modal sendiri.

���

=

���� ������ ������� �����3.4.4Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) mengukur kemampuan pemilik perusahaan dengan equity yang dimiliki, untuk membayar hutang kepada kreditor.

���= Total Hutang

Total Ekuitas x 100%

3.4.5 Total Debt To Total Capital Assets (DTAR)

Ratio ini digunakan untuk mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban atau hutang. Rumusnya sebagai berikut :

����= Total Hutang

Total Aktiva x 100%

Tabel 3.1

Operasionalisasi Variabel

Variabel Pengukuran Skala

CAR

CAR =Modal Bank

Total ATMR x100% Rasio

ROA

ROA =Laba sebelum Pajak

Total Aset x 100% Rasio

ROE

ROE =����������������������

����������� x100% Rasio

DER

DER = Total Hutang

Total Ekuitas x 100% Rasio

DTAR ����

=Total Hutang

Total Aktiva x 100% Rasio

3.5Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data dokumenter sedangkan sumber data adalah data sekunder yang diperoleh melalui studi pustaka, internet, jurnal, dan lain-lain. Data sekunder yang digunakan dalam penelitian ini adalah laporan tahunan bank (annual report) dan laporan keuangan (financial statement) dari website Bank Mandiri dan PermataBank.

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Dokumentasi yang dilakukan adalah dengan mengumpulkan semua data sekunder yang dipublikasikan oleh IDX tentang perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, studi pustaka dari berbagai literatur, dan jurnal atau buku-buku yang berkaitan dengan instansi perusahaan terkait serta laporan tahunan bank (annual report) dan laporan keuangan (financial statement) dari website Bank Mandiri dan PermataBank.

3.7Teknik Analisis Data 3.7.1Paired-Sample t Test

Nilai t hitung akan dibandingkan dengan t tabel. Kriteria pengambilan keputusan yaitu:

H0 : Tidak terdapat peningkatan kinerja antara PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk sebelum dan sesudah melakukan merger. H1

1. Berdasarkan nilai t:

: Terdapat peningkatan kinerja antara PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk sebelum dan sesudah melakukan merger.

Kriteria Pengujian:

H0 diterima, jika nilai t hitung < nilai t tabel H1

2. Berdasarkan nilai probabilitas:

diterima, jika nilai t hitung > nilai t tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

4.1.1. Sejarah Bank Mandiri

Bank Mandiri berdiri pada tanggal 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik Pemerintah yaitu, Bank Bumi Daya, Bank Dagang Negara, Bank Exim dan Bapindo, bergabung menjadi Bank Mandiri. Sejarah keempat Bank tersebut dapat ditelusuri lebih dari 150 tahun yang lalu. Keempat Bank tersebut telah turut membentuk riwayat perkembangan dunia perbankan di Indonesia.

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia. Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Indische Escompto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857. Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya pada tahun 1960 Escomptobank dinasionalisasi dan berubah nama menjadi Bank Dagang Negara, sebuah bank Pemerintah yang berhubungan erat dengan bidang industri pertambangan.

Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia dan berganti nama menjadi Bank Negara Indonesia Unit IV. Kemudian pada tahun 1968 BNI Unit IV beralih menjadi Bank Bumi Daya, menjadi sebuah bank milik Pemerintah yang mandiri.

Sejarah Bank Ekspor Impor Indonesia (BankExim) berawal dari perusahaan dagang Belanda N.V. Nederlansche Handels Maatschappij yang didirikan pada tahun 1824 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasi perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965 perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 BNI Unit II dipecah menjadi dua unit, salah satunya adalah BNI Unit II Divisi Expor-Impor, yang akhirnya menjadi BankExim. Spesialisasi usaha BankExim adalah melakukan pembiayaan terhadap kegiatan ekspor dan impor.

Kini, Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan dan keuangan yang telah berpengalaman selama lebih dari 150 tahun. Masing-masing dari empat bank bergabung telah memainkan peranan yang penting dalam pembangunan ekonomi, dan bagi perkembangan perusahaan yang terkemuka di Indonesia.

Konsolidasi dan Integrasi

Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri memutuskan untuk menutup 194 kantor cabang yang lokasinya saling berdekatan dan rasionalisasi jumlah karyawan dari jumlah gabungan sebanyak 26.600 karyawan menjadi 17.620 karyawan. Brand Bank Mandiri diimplementasikan ke semua jaringan dan seluruh kegiatan periklanan dan promosi lainnya. Selain itu, Bank Mandiri berhasil mengimplementasikan core banking system baru yang terintegrasi menggantikan core banking system dari keempat bank legacy sebelumnya yang saling terpisah.

Sejak didirikan, kinerja Bank Mandiri senantiasa mengalami perbaikan terlihat dari laba yang terus meningkat dari Rp1,18 Triliun di tahun 2000 hingga mencapai Rp5,3 Triliun di tahun 2004. Selain itu, Bank Mandiri juga mencatat prestasi penting dengan melakukan penawaran saham perdana pada 14 Juli 2003 sebesar 20% atau ekuivalen dengan 4 miliar lembar saham.

di tahun 2005. Hal ini secara langsung berdampak pada penurunan laba Bank Mandiri secara signifikan dari sebelumnya sebesar Rp5,3 Triliun di tahun 2004, menjadi Rp603 Miliar di tahun 2005 atau mengalami penurunan sebesar sekitar 80%. Dari sisi kepercayaan investor di bursa, harga saham Bank Mandiri juga mengalami penurunan dari Rp2.050 pada Januari 2005 hingga ke level Rp1.110 pada November 2005.

Visi dan Misi Perusahaan

Dalam Rencana Jangka Panjang Bank Mandiri 2010-2014, terdapat penajaman Visi dan Misi Bank Mandiri dengan memposisikan diri sebagai lembaga keuangan. Visi dan Misi Bank Mandiri adalah sebagai berikut:

Visi:

Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu progresif

Misi:

1. Berorientasi pada pemenuhan kebutuhan pasar 2. Mengembangkan sumber daya manusia professional 3. Memberi keuntungan yang maksimal bagi stakeholder 4. Melaksanakan manajemen terbuka

5. Peduli terhadap kepentingan masyarakat dan lingkungan

Indonesia dan selalu menghasilkan imbal balik yang tinggi secara konsisten bagi pemegang saham.

Untuk mendukung pencapaian visi dan misi, serta keberhasilan strateginya, Bank Mandiri telah merumuskan dan mengimplementasikan budaya perusahaan yang disebut dengan TIPCE yang dapat dijelaskan sebagai berikut:

1. Trust

Membangun keyakinan dan sangka baik diantara stakeholders dalam hubungan yang tulus dan terbuka berdasarkan kehandalan.

2. Iintegrity

Setiap saat berpikir, berkata dan berperilaku terpuji, menjaga martabat serta menjunjung tinggi kode etik profesi.

3. Professionalism

Berkomitmen untuk be ke rja tuntas d an akurat atas dasar kompetensi terbaik dengan penuh tanggung jawab.

4. Customer Focus

Senantiasa menjadikan pelanggan sebagai mitra utama yang saling menguntungkan untuk tumbuh secara berkesinambungan.

5. Excellence

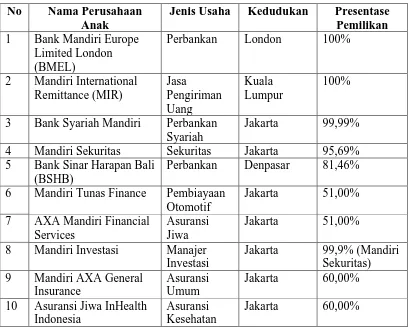

4.1.2. Data Perusahaan Anak

Tabel 4.1

Data Perusahaan Anak Bank Mandiri No Nama Perusahaan

Anak

Jenis Usaha Kedudukan Presentase Pemilikan 1 Bank Mandiri Europe

Limited London (BMEL)

Perbankan London 100%

2 Mandiri International Remittance (MIR)

5 Bank Sinar Harapan Bali (BSHB)

Perbankan Denpasar 81,46%

6 Pembiayaan

Jakarta 99,9% (Mandiri Sekuritas) 9 Mandiri AXA General

Insurance

PT PermataBank Tbk (“PermataBank”) merupakan hasil merger lima bank dibawah pengawasan dari Badan Penyehatan Perbankan Nasional (BPPN), yaitu PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Ekspress, PT Bank Artamedia, dan PT Bank Patriot di tahun 2002.

gabungan pemegang saham utama ini meningkat menjadi 89,01% pada tahun 2006 dan selanjutnya terus mendukung Bank.

PT Astra International Tbk adalah perusahaan terkemuka di Indonesia yang memiliki pengalaman kuat di pasar domestik, sementara Standard Chartered Bank adalah bank internasional terkemuka dengan keahlian dan pengalaman global. Kombinasi unik dari kedua pemegang saham strategis ini menjadi salah satu kekuatan utama dan keunikan PermataBank dalam industri perbankan di Indonesia.

Dalam perjalanannya, PermataBank memiliki visi untuk menjadi pelopor dalam memberikan solusi keuangan yang inovatif; dan seperangkat nilai yang disebut PRICE (Partnership, Responsiveness, Innovation, Caring and Excellence), yang menjadi dasar kepercayaan bagi PermataBank dan sebagai panduan bagi para PermataBanker dalam bekerja dan berprilaku.

Di tahun 2013, PermataBank mempertahankan fokusnya pada pertumbuhan bisnis retail banking dan wholesale banking dan memperkuat kerangka kerja operasional sementara terus memperhatikan kemungkinan dampak dari ekonomi global. Sebagai hasilnya, kinerja di seluruh segmen bisnis meningkat baik secara finansial maupun non-finansial dan PermataBank meningkatkan posisinya menjadi Bank ke-tujuh terbesar dalam industri perbankan nasional dari sisi total aset.

terhubung dengan VisaPlus, Visa Electron, MasterCard, Alto, ATM Bersama dan ATM Prima, PermataBank yakin untuk dapat mewujudkan komitmennya dalam menawarkan solusi perbankan yang paling inovatif dengan kualitas layanan yang sempurna yang mampu memenuhi kebutuhan seluruh nasabah.

Visi, Nilai-nilai dan Komitmen Terhadap Pemangku Kepentingan (

1. Partnership Stakeholders)

Visi

Pelopor dalam memberikan solusi finansial yang inovatif Nilai-nilai:

Kami saling memahami dan bersama-sama membangun hubungan yang kokoh dengan pihak internal dan eksternal berlandaskan rasa saling menghormati.

2. Responsiveness

3.

Kita bekerja dengan cepat, akurat, dan efektif dalam memberikan layanan yang

terbaik dan tepat waktu

Innovation

4.

Kita selalu berpikir inovatif untuk meningkatkan cara kita bekerja, membuatnya

lebih mudah, lebih baik dan lebih cepat

Caring

Kita menaruh perhatian dan menghargai customer, rekan kerja, masyarakat,

5. Excellence

Kita memberikan layanan prima kepada customer dan memicu kinerja yang

prima dalam pekerjaan sehari-hari

1. Nasabah (Customers)

Komitmen Terhadap Pemangku Kepentingan (Stakeholders)

Berkomitmen untuk melampaui harapan nasabah. 2. Karyawan (Our People)

Berinvestasi pada SDM dan memungkinkan mereka untuk belajar, bertumbuh dan membuat perbedaan.

3. Masyarakat (Communities)

Bertanggung jawab dan berkomitmen pada komunitas. 4. Pemegang Saham (Shareholders)

Berkomitmen untuk melebihi ekspektasi nasabah. 5. Regulator (Regulators)

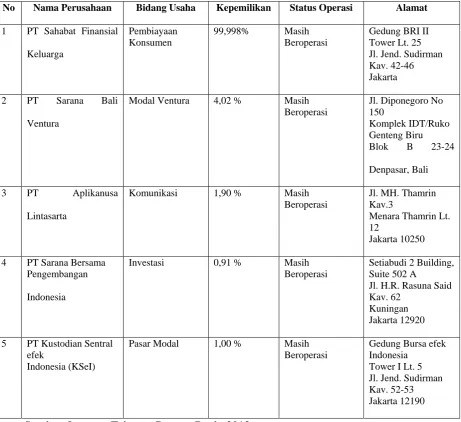

4.1.4. Data Anak Perusahaan & Afiliasi Tabel 4.2

Data Perusahaan Anak & Afiliasi PermataBank

No Nama Perusahaan Bidang Usaha Kepemilikan Status Operasi Alamat

1 PT Sahabat Finansial

Keluarga

5 PT Kustodian Sentral

efek

4.2Hasil Penelitian

4.2.1. Paired-Sample t Test Bank Mandiri

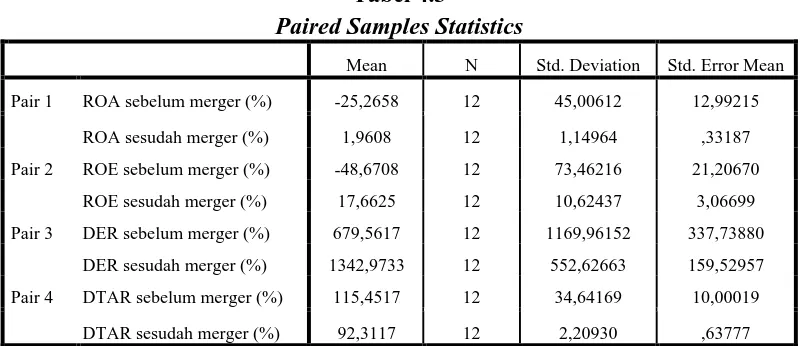

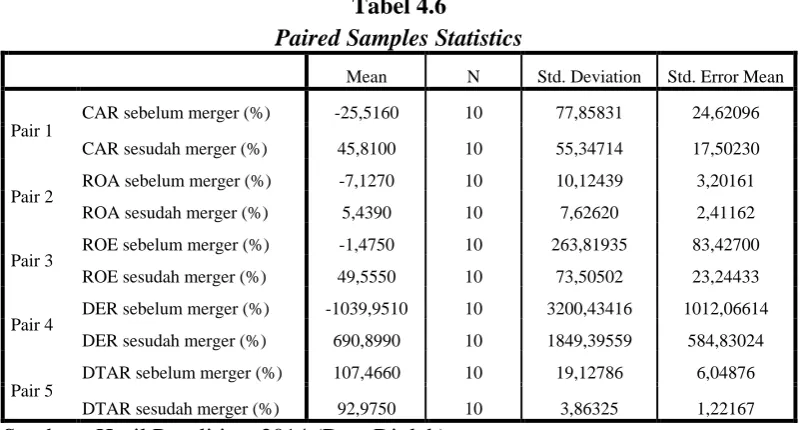

Paired-Sample t Test merupakan Uji yang digunakan untuk mengetahui ada atau tidaknya perbedaan rata-rata antara dua kelompok sampel yang berpasangan (berhubungan). Tabel Paired Sample Statistik ini meliputi nilai rata-rata (mean), jumlah data (N) dan standar deviasi dan standar error mean dari variabel independen yaitu Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER) dan Total Debt To Total Capital Assets (DTAR) Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor (Exim), Bank Pembangunan Indonesia (Bapindo) sebelum dan sesudah merger ke dalam Bank Mandiri. Hasil Paired Sample Statistik akan ditunjukkan dalam tabel di bawah ini:

Tabel 4.3

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 ROA sebelum merger (%) -25,2658 12 45,00612 12,99215

ROA sesudah merger (%) 1,9608 12 1,14964 ,33187

Pair 2 ROE sebelum merger (%) -48,6708 12 73,46216 21,20670

ROE sesudah merger (%) 17,6625 12 10,62437 3,06699

Pair 3 DER sebelum merger (%) 679,5617 12 1169,96152 337,73880

DER sesudah merger (%) 1342,9733 12 552,62663 159,52957

Pair 4 DTAR sebelum merger (%) 115,4517 12 34,64169 10,00019

DTAR sesudah merger (%) 92,3117 12 2,20930 ,63777 Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.3 dapat dijelaskan bahwa:

2. Rata-rata (mean) ROA sebelum merger adalah -25,2658 dengan standar deviasi 45,00612. Sedangkan rata-rata (mean) ROA sesudah merger adalah 1,9608 dengan standar deviasi 1,14964.

3. Rata-rata (mean) ROE sebelum merger adalah -48,6708 dengan standar deviasi 73,46216. Sedangkan rata-rata (mean) ROE sesudah merger adalah 17,6625 dengan standar deviasi 10,62437.

4. Rata-rata (mean) DER sebelum merger adalah 679,5617 dengan standar deviasi 1169,96152. Sedangkan rata-rata (mean) DER sesudah merger adalah 1342,9733 dengan standar deviasi 552,62663.

5. Rata-rata (mean) DTAR sebelum merger adalah 115,4517 dengan standar deviasi 34,64169. Sedangkan rata-rata (mean) DTAR sesudah merger adalah 92,3117 dengan standar deviasi 2,20930.

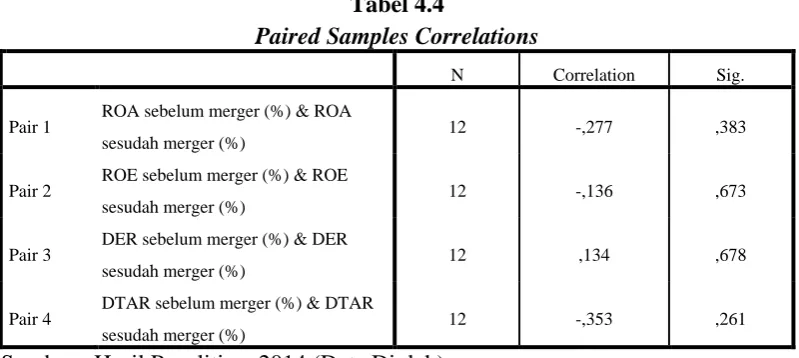

Tabel 4.4

Paired Samples Correlations

N Correlation Sig.

Pair 1 ROA sebelum merger (%) & ROA

sesudah merger (%) 12 -,277 ,383

Pair 2 ROE sebelum merger (%) & ROE

sesudah merger (%) 12 -,136 ,673

Pair 3 DER sebelum merger (%) & DER

sesudah merger (%) 12 ,134 ,678

Pair 4 DTAR sebelum merger (%) & DTAR

sesudah merger (%) 12 -,353 ,261 Sumber: Hasil Penelitian, 2014 (Data Diolah)

Hasil uji Paired Samples Correlations menunjukkan bahwa:

korelasi antara ROA sebelum merger dan ROA sesudah merger adalah rendah dan tidak signifikan.

2. Korelasi antara ROE sebelum merger dan ROE sesudah merger adalah sebesar -0,136 dengan Sig. sebesar 0,673. Hal ini menunjukkan bahwa korelasi antara ROE sebelum merger dan ROE sesudah merger adalah rendah dan tidak signifikan.

3. Korelasi antara DER sebelum merger dan DER sesudah merger adalah sebesar -0,134 dengan Sig. sebesar 0,678. Hal ini menunjukkan bahwa korelasi antara DER sebelum merger dan DER sesudah merger adalah rendah dan tidak signifikan.

4. Korelasi antara DTAR sebelum merger dan DTAR sesudah merger adalah sebesar -0,353 dengan sig sebesar 0,261. Hal ini menunjukkan bahwa korelasi antara DTAR sebelum merger dan DTAR sesudah merger adalah rendah dan tidak signifikan.

Pengujian hipotesis dilakukan dengan menggunakan uji beda t-test sampel yaitu Paired-Sample T Test. Uji beda t-test ini digunakan untuk analisis dengan melibatkan dua pengukuran pada subjek yang sama terhadap suatu pengaruh tertentu. Kriteria pengambilan keputusan untuk pengujian hipotesis adalah jika probabilitas atau Sig. > 0.05, maka H0 diterima dan jika probabilitas atau Sig.< 0.05, maka H0 ditolak. Model hipotesis yang digunakan adalah:

H1

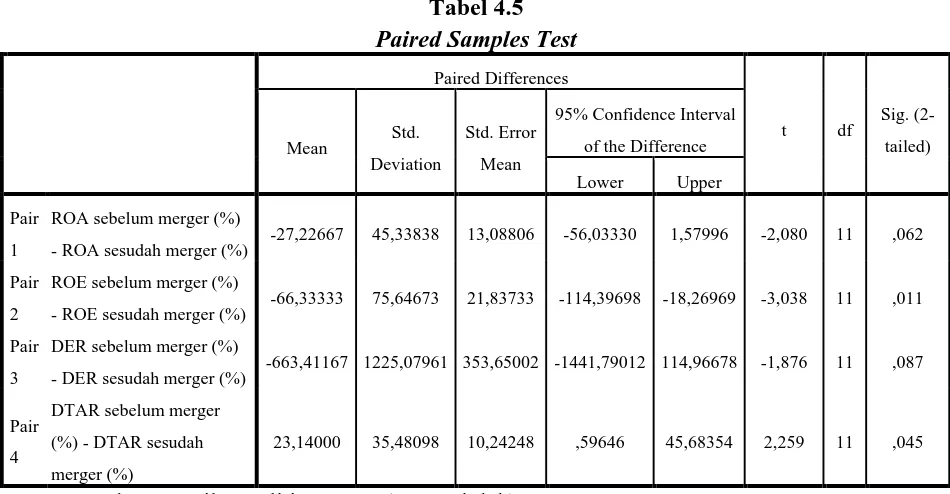

Tabel 4.5 Paired Samples Test

: Terdapat perbedaan kinerja keuangan antara PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk sebelum dan sesudah melakukan merger. Berikut ini adalah hasil pengujian dengan taraf signifikansi (α) = 0,05:

Paired Differences

ROA sebelum merger (%)

- ROA sesudah merger (%) -27,22667 45,33838 13,08806 -56,03330 1,57996 -2,080 11 ,062

Pair

2

ROE sebelum merger (%)

- ROE sesudah merger (%) -66,33333 75,64673 21,83733 -114,39698 -18,26969 -3,038 11 ,011

Pair

3

DER sebelum merger (%)

- DER sesudah merger (%) -663,41167 1225,07961 353,65002 -1441,79012 114,96678 -1,876 11 ,087

Pair

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.5 diatas merupakan hasil uji beda antara ratio variabel ROA, ROE, DER dan DTAR Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor (Exim), Bank Pembangunan Indonesia (Bapindo) sebelum dan sesudah merger ke dalam Bank Mandiri. Tingkat kepercayaan atau α = 5%, t-tabel adalah 2,201 maka dapat dikatakan tidak terdapat perbedaan antara ratio ROE, ROA, DER, dan DTAR sebelum dan sesudah merger jika t-hitung < 2,201 atau t-hitung > -2,201. Uji signifikansi dilakukan dengan membandingkan sig. (2-tailed) dengan α, jika sig (2-tailed) > 5%, maka dikatakan bahwa:

thitung (-2,080) < ttabel (-2,201) maka H1 ditolak dan H0

2. Return on Equity (ROE) sebelum dan sesudah merger menunjukkan angka signifikansi (0,011) < α (0,05) dan t

diterima. Artinya, terdapat perbedaan yang tidak signifikan variabel ratio ROA sebelum dan sesudah merger.Menurut Hanafi dan Halim (2003:27), Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

hitung adalah -3,038 dimana thitung (-3,038) > ttabel (-2,201) maka H1 diterima dan H0 ditolak. Artinya, terdapat perbedaan yang signifikan variabel ratio ROE sebelum dan sesudah merger. Return on Equity

3. Debt to Equity Ratio (DER) sebelum dan sesudah merger menunjukkan angka signifikansi (0,087) > α (0,05) dan t

(ROE) adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak atau dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan.

sesudah merger. Debt to Equity Ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

4.2.2. Paired-Sample t Test PermataBank

Tabel Paired Sample Statistik ini meliputi nilai rata-rata (mean), jumlah data (N) dan standar deviasi dan standar error mean dari variabel independen yaitu Capital Adequacy Ratio (CAR), Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER) dan Total Debt To Total Capital Assets (DTAR) PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Ekspress, PT Bank Artamedia, PT Bank Patriot sebelum dan sesudah merger ke dalam PermataBank. Hasil Paired Sample Statistik akan ditunjukkan dalam Tabel 4.6 berikut:

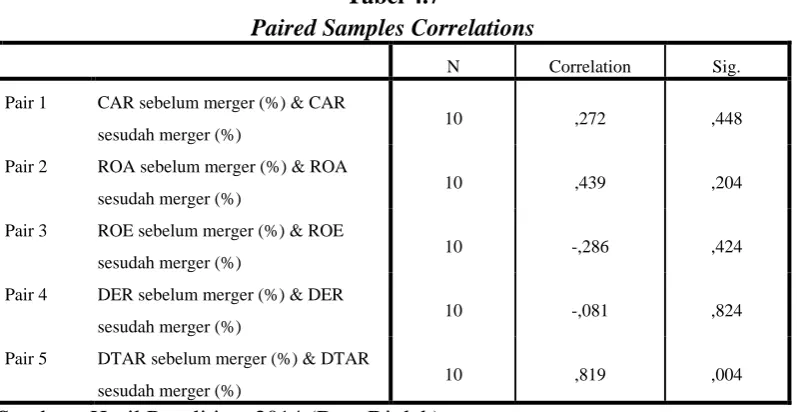

Tabel 4.6

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1

CAR sebelum merger (%) -25,5160 10 77,85831 24,62096

CAR sesudah merger (%) 45,8100 10 55,34714 17,50230

Pair 2 ROA sebelum merger (%) -7,1270 10 10,12439 3,20161 ROA sesudah merger (%) 5,4390 10 7,62620 2,41162

Pair 3 ROE sebelum merger (%) -1,4750 10 263,81935 83,42700 ROE sesudah merger (%) 49,5550 10 73,50502 23,24433

Pair 4 DER sebelum merger (%) -1039,9510 10 3200,43416 1012,06614 DER sesudah merger (%) 690,8990 10 1849,39559 584,83024

Pair 5

DTAR sebelum merger (%) 107,4660 10 19,12786 6,04876

DTAR sesudah merger (%) 92,9750 10 3,86325 1,22167 Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.6 dapat dijelaskan bahwa:

2. Rata-rata (mean) CAR sebelum merger adalah -25,5160 dengan standar deviasi 77,85831. Sedangkan rata-rata (mean) CAR sesudah merger adalah 45,8100 dengan standar deviasi 55,34714.

3. Rata-rata (mean) ROA sebelum merger adalah -7,1270 dengan standar deviasi 10,12439. Sedangkan rata-rata (mean) ROA sesudah merger adalah 5,4390 dengan standar deviasi 7,62620.

4. Rata-rata (mean) ROE sebelum merger adalah -1,4750 dengan standar deviasi 263,81935. Sedangkan rata-rata (mean) ROE sesudah merger adalah 49,5550 dengan standar deviasi 73,50502.

5. Rata-rata (mean) DER sebelum merger adalah -1039,9510 dengan standar deviasi 3200,43416. Sedangkan rata-rata (mean) DER sesudah merger adalah 690,8990 dengan standar deviasi 1849,39559.

6. Rata-rata (mean) DTAR sebelum merger adalah 107,4660 dengan standar deviasi 19,12786. Sedangkan rata-rata (mean) DTAR sesudah merger adalah 92,9750 dengan standar deviasi 3,86325.

Tabel 4.7

Paired Samples Correlations

N Correlation Sig.

Pair 1 CAR sebelum merger (%) & CAR

sesudah merger (%)

10 ,272 ,448

Pair 2 ROA sebelum merger (%) & ROA

sesudah merger (%) 10 ,439 ,204

Pair 3 ROE sebelum merger (%) & ROE

sesudah merger (%) 10 -,286 ,424

Pair 4 DER sebelum merger (%) & DER

sesudah merger (%)

10 -,081 ,824

Pair 5 DTAR sebelum merger (%) & DTAR

Hasil uji Paired Samples Correlations menunjukkan bahwa:

1. Korelasi antara CAR sebelum merger dan CAR sesudah merger adalah sebesar -0,272 dengan Sig. sebesar 0,448. Hal ini menunjukkan bahwa korelasi antara CAR sebelum merger dan CAR sesudah merger adalah rendah dan tidak signifikan.

2. Korelasi antara ROA sebelum merger dan ROA sesudah merger adalah sebesar 0,439 dengan Sig. sebesar 0,204. Hal ini menunjukkan bahwa korelasi antara ROA sebelum merger dan ROA sesudah merger adalah rendah dan tidak signifikan.

3. Korelasi antara ROE sebelum merger dan ROE sesudah merger adalah sebesar -0,286 dengan Sig. sebesar 0,424. Hal ini menunjukkan bahwa korelasi antara ROE sebelum merger dan ROE sesudah merger adalah rendah dan tidak signifikan.

4. Korelasi antara DER sebelum merger dan DER sesudah merger adalah sebesar -0,081 dengan Sig. sebesar 0,824. Hal ini menunjukkan bahwa korelasi antara DER sebelum merger dan DER sesudah merger adalah rendah dan tidak signifikan.

5. Korelasi antara DTAR sebelum merger dan DTAR sesudah merger adalah sebesar 0,819 dengan Sig. sebesar 0,004. Hal ini menunjukkan bahwa korelasi antara DTAR sebelum merger dan DTAR sesudah merger adalah tinggi dan signifikan.

pengukuran pada subjek yang sama terhadap suatu pengaruh tertentu. Kriteria pengambilan keputusan untuk pengujian hipotesis adalah jika probabilitas atau Sig. > 0.05, maka H0 diterima dan jika probabilitas atau Sig. < 0.05, maka H1 diterima. Model hipotesis yang digunakan adalah:

H0 : Tidak terdapat perbedaan kinerja keuangan antara PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk sebelum dan sesudah melakukan merger.

H1 : Terdapat perbedaan kinerja keuangan antara PT. Bank Mandiri Tbk. dan PT. PermataBank Tbk sebelum dan sesudah melakukan merger. Berikut ini adalah hasil pengujian dengan taraf signifikansi (α) = 0,05:

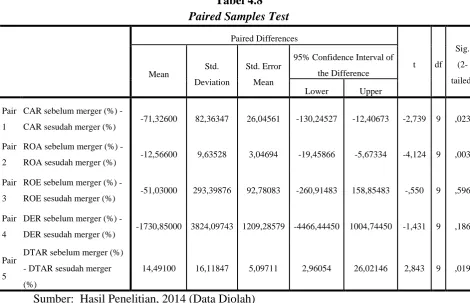

Tabel 4.8

95% Confidence Interval of

the Difference

DER sesudah merger (%) -1730,85000 3824,09743 1209,28579 -4466,44450 1004,74450 -1,431 9 ,186

Pair

5

DTAR sebelum merger (%)

- DTAR sesudah merger

(%)

14,49100 16,11847 5,09711 2,96054 26,02146 2,843 9 ,019

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Prima Ekspress, PT Bank Artamedia, PT Bank Patriot sebelum dan sesudah merger ke dalam PermataBank. Tingkat kepercayaan atau α = 5%, t-tabel adalah 2,262 maka dapat dikatakan tidak terdapat perbedaan antara ratio CAR, ROE, ROA, DER, dan DTAR sebelum dan sesudah merger jika hitung < 2,262 atau t-hitung > -2,262. Uji signifikansi dilakukan dengan membandingkan sig. (2-tailed) dengan α, jika sig (2-(2-tailed) > 5%, maka dikatakan bahwa:

1. Capital Adequacy Ratio (CAR) sebelum dan sesudah merger menunjukkan angka signifikansi (0,023) < (0,05) dan thitung adalah -2,739 dimana thitung (-2,739) > ttabel (-2,262) maka H1 diterima dan H0

2. Return on Assets (ROA) sebelum dan sesudah merger menunjukkan angka signifikansi (0,003) < (0,05) dan t

ditolak. Artinya, terdapat perbedaan yang signifikan variabel ratio CAR sebelum dan sesudah merger. CAR mengalami peningkatan karena dengan melakukan merger maka akan terjadi peningkatan dana perusahan.

keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

3. Return on Equity (ROE) sebelum dan sesudah merger menunjukkan angka signifikansi (0,596) > (0,05) dan thitung adalah -0,550 dimana thitung (-0,550) < ttabel (-2,262) maka H0 diterima dan H1

4. Debt to Equity Ratio (DER) sebelum dan sesudah merger menunjukkan angka signifikansi (0,186) > (0,05) dan t

ditolak. Artinya, terdapat perbedaan yang tidak signifikan variabel ratio ROE sebelum dan sesudah merger. Semakin rendah Return on Equity (ROE) dapat menunjukan bahwa Bank Permata belum mampu mengelola modalnya sendiri untuk mendapatkan laba yang optimal. Namun sebaliknya semakin tinggi Return on Equity (ROE) menunjukan bahwa bank tersebut mampu mengelola modalnya sendiri untuk mendapatkan laba yang optimal.

5. Debt to Total Assets Ratio (DTAR) sebelum dan sesudah merger menunjukkan angka signifikansi (0,019) < (0,05) dan thitung adalah 2,843 dimana thitung (2,843) > ttabel (2,262) maka H1 diterima dan H0

4.4Pembahasan

ditolak. Artinya, terdapat perbedaan yang signifikan variabel ratio DTAR sebelum dan sesudah merger. Debt to Total Assets Ratio (DTAR) adalah salah satu rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaan adalah kemampuan perusahaan untuk membayar kewajiban jangka panjang perusahaan tersebut. Suatu perusahaan dikatakan solvabel berarti perusahaan tersebut memiliki aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya. Rasio ini menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Rasio ini merupakan persentase dana yang diberikan oleh kreditor bagi perusahaan.

4.3.1. Faktor-faktor yang menyebabkan perusahaan di Indonesia melakukan merger

peningkatan kemampuan dalam hal pemasaran, skill manajerial, riset, perpindahan atau transfer teknologi, dan adanya efisiensi biaya produksi perusahaan. agar perusahaan dapat memenangkan persaingan, serta terus tumbuh dan berkembang. Bagi pihak manajemen, keputusan akuisisi yang tepat, akan mampu meningkatkan harga saham perusahaan juga akan memberikan kesejahteraan bagi pemegang saham. Atas hal tersebut manajemen akan memperoleh insentif atau bonus atas keputusan akuisisi tersebut. Hal tersebut dikarenakan manajer yang bertindak sebagai pengambil keputusan dapat mempengaruhi perilaku dan kinerja perusahaan.

4.3.2. Perbedaan kinerja keuangan PT. Bank Mandiri Tbk. sebelum dan sesudah melakukan merger

4.3.3. Kinerja Keuangan BBD, BDN, Bank Exim, Bapindo dan Bank Mandiri

Tabel 4.9 menunjukkan bahwa kinerja Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor (Exim) dan Bank Pembangunan Indonesia (Bapindo) sebelum dan setelah meger menjadi Bank Mandiri periode tahun 1993-2010.

Tabel 4.9

Rasio Keuangan BBD, BDN, Bank Exim, Bapindo dan Bank Mandiri sebelum dan setelah merger Tahun 1996-2010

1998 -144.91% -158.91% -209.66% 191.19%

Sumber: Data Penelitian yang diolah Keterangan:

ROA = Return on Assets DER = Debt to Equity Ratio

ROE = Return on Equity DTAR = Debt to Total Assets Ratio

Pada Tabel 4.9 dapat dilihat kondisi utang bank Bank Bumi Daya (BBD), Bank Dagang Negara (BDN) pada tahun 1996-1997 sudah mendekati nilai aktivanya (assets) dan pada pada puncaknya tahun 1998 saat krisis berlangsung nilai utang melebihi nilai aktivanya. Kondisi ini menggambarkan Bank Bumi Daya (BBD), Bank Dagang Negara (BDN) merupakan bank yang tidak sehat. Walaupun Bank BDN masih lebih baik dibandingkan Bank BBD.

Diantara keempat bank tersebut di atas yang dilihat dari kinerja keuangan ROA dan ROE, Bank Ekspor Impor (Exim) merupakan bank yang lebih baik kinerjanya dibandingkan ketiga bank lainnya sejak tahun 1996 – 1997. Sedangkan DER dan DTAR keempat bank tersebut hampir sama setiap tahunnya.

Rasio imbal hasil aset (ROA) mencerminkan kemampuan Bank untuk menghasilkan keuntungan dari aset yang dimiliki. Rasio ini dihitung berdasarkan laba sebelum pajak dibagi dengan rata-rata total aset Bank dalam periode yang sama. Kondisi ROA yang ditunjukkan Bank Ekspor Impor (Exim) dan Bank Pembangunan Indonesia (Bapindo) tidak jauh berbeda dengan Bank Bumi Daya (BBD) dan Bank Dagang Negara (BDN) memiliki kinerja yang buruk (tidak sehat). Bank Pembangunan Indonesia (Bapindo) merupakan bank yang paling tidak sehat dibandingkan dengan ketiga bank BUMN. Kendati demikian setelah merger ke dalam Bank Mandiri kondisi ROA mengalami peningkatan sampai tahun 2004 lalu terjadi penurunan pada tahun 2005 lalu kembali mengalami peningkatan dan penurunan pada tahun-tahun berikutnya.

Return on Equity ( ROE )

menjadi sebesar 14.64%. Setelah mergerpun kondisi ROE cukup baik dimana peningkatan yang terjadi tidak jauh berbeda.

Debt to Equity Ratio ( DER ) dan Debt to Total Assets Ratio ( DTAR )

Hasil DER dan DTAR menunjukkan tidak terdapat hasil yang signifikan terhadap kinerja bank sebelum dan setelah merger. Angka DER yang besar pada bank dikarenakan tabungan dan deposito dianggap sebagai hutang. Makin besar angka DER suatu perusahaan maka manajemennya harus makin kerja keras untuk menjaga arus kas perusahaan. Resiko yang makin tinggi diharapkan memberikan laba yang juga lebih tinggi. High Risk High Return. Hal ini bagi investor saham fundamental diperhitungkan sebagai pertimbangan saat membeli atau menjual saham. Dengan tingkat resiko yang makin tinggi maka investor fundamental akan menawar makin rendah harga sahamnya. Sebaliknya makin rendah angka DER suatu perusahaan investor fundamental akan menghargai makin tinggi karena tingkat resikonya yang lebih rendah. Kinerja Bank Mandiri setelah merger tidak berdampak positif atau dapat dikatakan tidak sehat jika dilihat dari rasio keuangan yang telah dikemukakan sebelumnya.

4.3.4. Perbedaan kinerja keuangan PT. PermataBank Tbk. sebelum dan sesudah melakukan merger

4.3.5. Kinerja Keuangan Bank Bali, Bank Universal, Bank Prima Ekspress, Bank Artamedia, Bank Patriot dan PermataBank

satu atau dua bank yang bermasalah, maka efek domino dari kemungkinan adanya likuidasi bank dapat dihindarkan. Restrukturisasi dilakukan dengan menggabungkan lima bank atau dengan mekanisme merger. Hal ini dilakukan dengan pertimbangan merger merupakan langkah yang paling dimungkinkan dan biaya yang dibutuhkan relatif lebih rendah.

Sebelumnya, kelima bank yang berada dalam penguasaan BPPN sudah diputuskan untuk segera digabungkan menjadi satu. Kelimanya adalah Bank Artamedia, Bank Bali, Bank Patriot, Bank Prima Ekspress, dan Bank Universal. Keputusan itu tentu sudah melalui proses pertimbangan dan pengkajian yang mendalam dari berbagai aspek, baik aspek ekonomi maupun nonekonominya. Sebab keputusan yang diambil ini tetap akan melibatkan keuangan negara yang tidak sedikit, ditengah terbatasnya keuangan negara. Baik untuk menyelamatkan bank maupun menutup sejumlah bank, pemerintah menghabiskan dana ratusan triliun rupuah. Memang dana ini tidak semuanya hilang, karena pemerintah meminta jaminan aset dari bank atau pemilik banknya.

Tabel 4.10 menunjukkan kinerja keuangan PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Ekspress, PT Bank Artamedia, PT Bank Patriot dan PermataBank dari tahun 1999-2013.

Tabel 4.10

3

Sumber: Data Penelitian, diolah Keterangan:

CAR = Capital adequacy ratio

ROA = Return on Assets DER = Debt to Equity Ratio

ROE = Return on Equity DTAR = Debt to Total Assets Ratio

maka biayanya paling murah. Hal ini disebabkan, karena Bank Bali dari sisi kekuatan modal dan kinerja keuangannya lebih baik dibandingkan dengan bank yang lain sehingga dipilih sebagai kerangka bank dalam proses merger ini (Bisnis Indonesia, 2002).

Kinerja PermataBank menunjukkan hasil yang baik dan terus mengalami peningkatan di tengah kondisi perekonomian yang kurang kondusif. Bank memberikan perhatian yang tinggi agar pertumbuhan kredit dapat terus didukung oleh likuiditas dan permodalan yang kuat, dan dengan kualitas kredit yang terjaga.

Di tahun 2010, PermataBank bekerja sama dengan Yayasan Mitra Netra

mengembangkan peluang karir di bidang perbankan kepada para mereka yang

tuna netra, sebagai bagian dari komitmen PermataBank terhadap tanggung jawab

sosial perusahaan. Perkembangan usaha semakin baik dan berkembang dari bulan

ke bulan selama tahun 2010. Pencapaian kinerja keuangan sampai dengan

Desember 2010 melebihi pencapaian bulan yang sama di tahun 2009. Berdasarkan pencapaian tersebut, PermataBank tetap mempertahankan posisinya dalam kelompok 10 bank nasional terbesar di Indonesia.

Capital Adequacy Ratio (CAR)

Berdasarkan data Capital Adequacy Ratio (CAR) Bank Bali sebesar 25,4 % dibandingkan dengan bank yang lain, yaitu Bank Universal yang minus sebesar 16,6 %. Pada akhir tahun 2010, CAR PermataBank tercatat sebesar 14,1%, melebihi ketentuan yang ditetapkan oleh Bank Indonesia sebesar 8% . CAR PermataBank untuk tahun 2001-2010 masing-masing sebesar13,3, 10, 4%, 10,8%, 11,4%, 9,9%, 13,5%, 13,3%, 10,8% dan 14,1%.

Kenaikan CAR ini disebabkan oleh peningkatan modal inti yang berasal

dari Penawaran Umum Terbatas IV dan peningkatan modal pelengkap karena

penerbitan MTN subordinasi sebesar Rp700,0 miliar. Dengan memperhitungkan

beban modal untuk risiko operasional sejak tahun 2010, CAR konsolidasi tercatat

sebesar 15,10%. Tingkat CAR ini jauh di atas CAR minimum 8% sebagaimana

ketentuan Bank Indonesia.

Return on Assets ( ROA )

Hasil penelitian menunjukkan hasil yang signifikan antara ROA dan kinerja PermataBank sebelum dan sesudah melakukan merger. Rasio imbal hasil aset (ROA) mencerminkan kemampuan Bank untuk menghasilkan keuntungan dari aset yang dimiliki. Rasio ini dihitung berdasarkan laba sebelum pajak dibagi dengan rata-rata total aset Bank dalam periode yang sama. Pada tahun 2002 ROA PermataBank minus 69,27%. Imbal hasil aset (ROA) adalah 1,9% di tahun 2010 meningkat dari 1,4% di tahun 2009 karena rasio pertumbuhan laba bersih jauh

melebihi rasio pertumbuhan aset.

Semakin rendah Return on Equity (ROE) dapat menunjukan bahwa PermataBank belum mampu mengelola modalnya sendiri untuk mendapatkan laba yang optimal. Namun sebaliknya semakin tinggi Return on Equity (ROE) menunjukan bahwa bank tersebut mampu mengelola modalnya sendiri untuk mendapatkan laba yang optimal. Imbal hasil ekuitas (ROE) tercatat sebesar 21,5% di tahun 2010 meningkat dari 13,3% di tahun 2009, terutama dipicu oleh

pertumbuhan yang tajam dalam laba bersih setelah pajak kendati ekuitas juga

mengalami peningkatan setelah Penawaran Umum Terbatas IV.

Debt to Equity Ratio ( DER ) dan Debt to Total Assets Ratio ( DTAR )

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

1. Faktor atau alasan utama perusahaan lebih melakukan merger adalah sebagai strategi utama perusahaan dalam pengembangan perusahaannya, karena dengan strategi tersebut perusahaan tidak perlu memulai awal bisnis yang baru karena bisnis share perusahaan telah terbentuk sebelumnya, sehingga tujuan perusahaan akan dapat dengan cepat terwujud, untuk meningkatkan nilai perusahaan yang bergabung, Selain itu meningkatan SDM perusahaan, peningkatan kemampuan dalam hal pemasaran, skill manajerial, riset, perpindahan atau transfer teknologi, dan adanya efisiensi biaya produksi perusahaan.

5.2 Saran

Berdasarkan hasil penelitian ini, penulis memberi saran atau masukan sebagai berikut:

1. Bagi peneliti selanjutnya agar dapat memperpanjang jangka waktu pengamatan dan menambah alat ukur variabel agar dapat menganalisis laporan keuangan dan memberikan perbedaaan kinerja keuangan yang signifikan sebelum dan sesudah melakukan merger.

2. Bagi perusahaan harus mempertimbangkan kerangka, budaya dan bidang pada perusahaan yang akan di merger, memberi image yang baik bagi proses penggabungan yang akan dilakukan. Disamping itu, pengalaman merger harus menjadi pelajaran berharga bagi perusahaan yang akan melakukan merger dalam kerangka memperluas jaringan bisnis dan keuntungan yang diperoleh. Kedepan manajemen bank harus berupaya untuk memperbaiki tingkat efisiensinya. Karena efisiensi merupakan salah satu tolak ukur utama bagi bank agar dikatakan sebagai bank yang sehat.. 3. Bagi investor agar pada saat menilai kelayakan rasio-rasio keuangan