BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1. Bentuk Penggabungan Usaha

Setiap entitas yang melakukan penggabungan usaha memiliki strategi untuk mencapai tujuan yang dikehendaki. Strategi tersebut dipertimbangkan berdasar bentuk dan sifat dari penggabungan usaha. Menurut Baker, Lembko, King (2005), penggabungan usaha memiliki 3 bentuk utama, yaitu :

1. Merger statutori (statutory merger), merupakan jenis penggabungan usaha dimana hanya satu dari perusahaan yang bergabung yang akan bertahan sedangkan perusahaan lainnya dibubarkan. Aset dan kewajiban dari perusahaan yang diakuisisi dipindahkan ke perusahaan pengakuisisi, dan perusahaan yang diakuisisi dibubarkan. Setelah merger, operasi dari perusahaan yang dulunya terpisah sekarang berada di bawah satu entitas. 2. Akuisisi saham (stock acquisition) atau afiliasi, yaitu penggabungan usaha

dengan cara membeli atau mengakuisisi saham berhak suara perusahaan lain untuk memperoleh hak pengendalian (controlling interest). Perusahaan yang dikuasai tersebut tidak kehilangan status hukumnya dan kedua perusahaan tetap beroperasi sebagai dua entitas yang terpisah. Dalam afiliasi atau akuisisi saham, timbul hubungan induk-anak perusahaan (parent-subsidiary relationship). Induk perusahaan (parent company), yaitu perusahaan yang membeli sebagian besar atau seluruh

company), yaitu perusahaan yang sebagian besar atau seluruh sahamnya

dibeli oleh perusahaan lain.

3. Konsolidasi statutori (statutory consolidation), merupakan bentuk lain dari merger, yaitu penggabungan usaha dimana satu perusahaan bergabung dengan perusahaan lain membentuk satu perusahaan baru. Perusahaan yang bergabung dibubarkan, kemudian aset dan kewajiban dari perusahaan-perusahaan tersebut dipindahkan ke perusahaan yang baru dibentuk. Operasi dari perusahaan yang dahulu terpisah kini berada di bawah pengendalian satu entitas dan tidak satupun perusahaan yang bergabung tetap berdiri sejak dilakukannya konsolidasi.

(Sumber: Akuntansi Keuangan Lanjutan Baker, Richard E., Lembke, Valdean C., King

2.1.2. Merger

, Thomas E.)

Merger merupakan salah satu strategi yang diambil perusahaan untuk mengembangkan dan menumbuhkan perusahaan. Merger berasal dari kata “mergere” (Latin) yang artinya bergabung bersama, menyatu, berkombinasi

menyebabkan hilangnya identitas karena terserap atau tertelan sesuatu. Merger didefinisikan sebagai penggabungan dua atau perusahaan yang kemudian hanya ada satu perusahaan yang tetap hidup sebagai badan hukum, sementara yang lainnya menghentikan aktivitasnya atau bubar

merger ini. Secara umum dapat dikatakan, bahwa dalam hal ini, fusi atau absorpsi tersebut dilakukan oleh suatu objek yang kurang penting dengan subjek lain yang lebih penting. Subjek yang kurang penting tersebut kemudian membubarkan diri ( Black, Henry Campell; 1986, 1149).

Menurut Baker, Lembko, King (2005), merger merupakan penggabungan usaha dimana aset dan kewajiban dari perusahaan yang diakuisisi digabung dengan aset dan kewajiban perusahaan pengakuisisi tidak menimbulkan tambahan komponen organisasi. Reed dan Lajoux (1999) menyatakan bahwa “suatu merger terjadi ketika satu badan usaha digabung dengan dan dihilangkan menjadi badan hukum yang lain”. MacDonald dan Koch (2006) berpendapat bahwa dengan menggabungkan operasi, banyak bank dapat menawarkan kualitas jasa yang sama atau bahkan lebih baik, daftar produk dan jasa yang lebih banyak, namun pada harga yang lebih banyak. perusahaan besar dapat meningkatkan pangsa pasar dan kekuatan pasar dibanding pesaingnya.

Definisi merger yang lain yaitu sebagai penyerapan dari suatu perusahaan oleh perusahaan yang lain. Dalam hal ini perusahaan yang membeli akan melanjutkan nama dan identitasnya. Perusahaan pembeli juga akan mengambil baik aset maupun kewajiban perusahaan yang dibeli.

2.1.3. Hukum Tentang Merger

Penggabungan dalam perseroan terbatas terdapat pengertian sebagai berikut menurut pasal 1 angka 9 Undang – undang No 40 tahun 2007 yaitu :

" Penggabungan adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseroan lain yang telah ada yang mengakibatkan aktiva dan pasiva dari perseroan yang menggabungkan diri beralih karena hukum kepada perseroan yang menerima penggabungan dan selanjutnya status badan hukum perseroan yang menggabungkan diri berakhir karena hukum."

Dalam pasal 1 angka 1 Peraturan Pemerintah nomor 27 tahun 1998 mempunyai pengertian sebagai berikut : " Penggabungan adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseroan lain yang telah ada dan selanjutnya yang menggabungkan diri menjadi bubar."

Sedangkan dalam Pasal 1 angka 2 peraturan pemerintah nomor 28 tahun 1999 mempunyai istilah yang beda tentang makna dari Penggabungan, yakni menyebutnya dengan merger yang pengertiannnya adalah: "Merger adalah penggabungan dari dua bank atau lebih, dengan cara tetap mempertahankan berdirinya salah satu bank dan membubarkan bank – bank lainnya tanpa melikuidasi terlebih dahulu".

2.1.4. Klasifikasi Merger

2.1.4.1. Dilihat Dari Segi Jenis Usaha

Jika dilihat dari segi jenis usaha dari perusahaan-perusahaan yang melakukan merger, maka merger dapat dibagi ke dalam empat kategori sebagai berikut:

1. Merger Horizontal

perusahaan kapas. Contoh: PT “A” yang mengusahakan kapas, bergabung dengan PT “B” yang mengusahakan pemintalan, bergabung dengan PT “C” yang mengusahakan kain dan seterusnya. Dengan demikian, tujuan kerjasama disini adalah menjamin tersedianya pasokan atau penjualan dan distribusi, dimana PT “B” akan mempergunakan produk PT “B” dan seterusnya.

2. Merger Vertikal

Merger yang terjadi antara perusahaan-perusahaan yang saling berhubungan, misalnya dalam alur produksi yang berurutan. Contoh: PT. A, PT. B, PT. C bergabung, lalu PT. B yang menjadi induk perusahaan. 3. Merger Konglomerat

Merger antara berbagai perusahaan yang menghasilkan berbagai produk yang berbeda-beda dan tidak ada kaitannya, misalnya perusahaan sepatu merger dengan perusahaan elektronik, atau perusahaan mobil merger dengan perusahaan makanan. Tujuan utama konglomerat ialah untuk mencapai pertumbuhan Badan Usaha dengan cepat dan mendapatkan hasil yang lebih baik. Caranya ialah dengan saling bertukar saham antara kedua perusahaan yang disatukan.

4. Merger Kongenerik

Misalnya gabungan antara perusahaan yang bergerak di bidang finansial, seperti antara perusahaan leasing dengan bank. Contoh lainnya adalah merger antara Backle & Company dengan perusahaan asuransi Prudential.

2.1.4.2.Dilihat Dari Segi Tata Cara Dilakukannya Merger

Jika dilihat dari segi tata cara bagaimana merger dilakukan, maka merger dapat diklasifikasikan sebagai berikut :

1. Merger dengan likuidasi dan Jual Beli Aset

Dalam hal ini terlebih dahulu perusahaan target dilikuidasi. Baru kemudian aset-asetnya yang masih tertinggal dibagi-bagikan kepada pemegang saham menurut porsinya masing-masing. Selanjutnya secara individual pemegang saham tersebut menjual aset itu kepada perusahaan merger yang akan membelinya.

2. Merger dengan Jual Beli Aset dan Likuidasi

Dengan metode seperti ini, justru jual beli aset perusahaan target yang terlebih dahulu dlakukan. Selanjutnya baru dilakukan likuidasi terhadap perusahaan target tersebut.

3. Merger dengan Jual Beli Saham dan Likuidasi

Misalnya 90 % saham. Setelah itu, pemegang saham mayoritas dapat melakukan likuidasi, sementara pemegang saham minoritas yang masih tersisa setelah dilikuidasi dapat dipaksakan untuk menerima cash sebagai harga sahamnya, sungguhpun pemegang saham minoritas misalnya masih dapat mempergunakan “hak appraisal” terhadap penentuan harga sahamnya.

2.1.4.3. Dilihat dari Segi Variasinya

Jika dilihat dari segi variasinya, terdapat berbagai macam merger sebagai berikut :

1. Merger Sederhana (Simple Merger)

Merupakan bentuk prototype dari merger. Merger ini dilakukan dengan prosedur yang sederhana, dimana suatu perusahaan merger ke perusahaan lain dan salah satu diantaranya melebur, sementara seluruh aktiva dan pasiva perusahaan yang melebur tersebut beralih ke perusahaan yang exist. 2. Merger Praktis (Practical Merger)

Ini lebih merupakan variasi dari bentuk merger sederhana. Merger praktis terjadi, misalnya tidak dengan pembayaran tunai dari harga saham perusahaan target, melainkan ditukar dengan sahamnya pengambil alih. 3. Merger Segitiga (Triangular Merger)

Akan tetapi dalam hal ini, pemegang saham perusahaan yang melebur menerima saham dari perusahaan induk bukan dari anak perusahaan. 4. Merger Segitiga Terbalik (Reverse Triangular)

Pada merger segitiga terbalik, justru anak perusahaan penuh yang baru dibentuk dileburkan ke dalam perusahaan target. Ini biasanya dilakukan jika perusahaan target tersebut :

a) Sudah punya nama (terkenal)

b) Sulit membubarkan perusahaan target, misalnya banyak tersangkut dengan pihak ketiga, yang sulit dilakukan novasi atau cessie. Misalnya jika perusahaan tersebut merupakan perusahaan asuransi atau bank.

5. Merger Anak Induk

Dalam hal ini, yang melakukan merger adalah antara anak perusahaan dengan induknya, dimana salah satu diantaranya akan lenyap. Jadi ini merupakan merger dalam satu grup perusahaan. Untuk itu dikenal beberapa jenis sebagai berikut :

a) Merger Arus ke Bawah

pada anak perusahaan. Dan dalam proses merger arus ke bawah ini, khususnya jika dipilih merger tanpa mengadakan likuidasi, maka tindakan-tindakan yuridis minimal yang harus dilakukan adalah sebagai berikut :

i. Semua aktiva dan pasiva dialihkan dari perusahaan holding kepada anak perusahaan (kecuali aktiva yang harus dibayar kepada pemegang saham minoritas yang tidak setuju merger). Kecuali jika dipilih model merger dengan likuidasi.

ii. Perusahaan holding menghentikan kegiatannya, kemudian dibubarkan tanpa likuidasi

iii. Pemegang saham minoritas yang tidak setuju merger dapat memilih antara menjadi pemegang saham dalam anak perusahaan atau meminta kompensasi harga saham yang sedang dipegangnya tanpa menjadi pemegang saham di anak perusahaan.

b) Merger Arus ke Atas

Sebaliknya merger arus keatas terjadi justru jika anak perusahaan akan melebur ke induk perusahaan.

khususnya jika dipilih merger tanpa mengadakan likuidasi sebagai berikut :

i. Semua aktiva dan pasiva dialihkan dari anak perusahaan kepada perusahaan holding (kecuali aktiva yang harus dibayar kepada pemegang saham minoritas yang tidak setuju merger). Kecuali jika dipilih model merger dengan likuidasi.

ii. Anak perusahaan menghentikan kegiatannya, kemudian dibubarkan tanpa likuidasi.

iii. Pemegang saham minoritas yang tidak setuju merger dapat memilih antara menjadi pemegang saham dalam perusahaan holding atau meminta kompensasi harga saham yang sedang dipegangnya tanpa menjadi pemegang saham di perusahaan holding.

c) Merger Jalan Pintas (Short Form)

kepada pemegang saham minoritas diberikan “hak appraisal” terhadap harga saham-sahamnya. Merger arus ke atas tanpa voting ini sering disebut “merger jalan pintas” (short form). Undang-Undang tentang Perseroan Terbatas tidak mengenal merger tanpa voting seperti ini. Sungguhpun demikian, apabila dengan merger, akuisisi dengan konsolidasi tersebut tidak mengurangi hak pemegang saham minoritas untuk menjual sahamnya dengan harga yang wajar (Pasal 104 ayat (2) Undang-Undang tentang Perseroan Terbatas)

6. Merger Kepanjangan Tangan (Arm’s Length)

merger, ini sering disebut dengan “merger terkontrol” (Controlled

Merger). Undang-Undang tentang Perseroan Terbatas mengharuskan

quorum 75% dari seluruh suara yang hadir, sementara votting diterima jika terdapat 75% suara yang hadir. Dengan demikian jika salah satu pemegang saham mempunyai suara minimal 75%, maka dia akan dengan mudah melakukan merger, akuisisi, dan konsolidasi, tanpa terlalu memperhatikan/mendengar pihak pemegang saham lainnya.

7. Merger De Facto

Kadangkala suatu transaksi dilakukan dengan tidak menyebutkan bahwa yang sedang dilakukan tersebut adalah merger. Tetapi dalam kenyataannya, transaksi tersebut membawa akibat seperti halnya merger. Maka menurut doktrin merger de facto, transaksi yang bersangkutan selayaknya juga oleh hukum dianggap merger, sehingga hukum merger juga diberlakukan terhadapnya. Tetapi Undang-Undang tentang Perseroan Terbatas belum dapat menjangkau/melakukan justifikasi terhadap merger de facto ini.

2.1.4.4.Dilihat dari Segi Analisis Keuangan

Apabila dipakai analisis keuangan sebagai analisis, maka merger dapat dibagi ke dalam:

1. Merger Permodalan Murni

2. Merger Operasional

Yaitu merger di mana diharapkan akan ada sinergi dari perusahaan-perusahaan yang melakukan merger lewat integrasi dari operasional perusahaan-perusahaan tersebut.

2.1.4.5.Dilihat Dari Segi Akuntansi

Jika ditinjau dari sudut pandang akuntansi, maka suatu merger dapat dibagi ke dalam:

1. Merger dengan Metode Pembelian

Yaitu dimaksud dengan merger dengan metode pembelian (purchase method) adalah merger yang menggunakan metode akuntansi yang

didasari pada pembelian berdasarkan harga pasar dalam menilai harga perusahaan target.

2. Merger dengan Metode Pooling of Interest

Yaitu merger yang dilakukan dengan mendasarkan kepada metode akuntansi yang didasari dari nilai buku dalam memberi nilai kepada perusahaan target. Dalam hal ini balance sheet dari kedua perusahaan tersebut ditambahkan.

2.1.5. Alasan Melakukan Merger

Beberapa alasan perusahaan melakukan penggabungan baik melalui merger maupun akuisisi, yaitu :

1. Pertumbuhan atau diversifikasi

akuisisi. Perusahaan tidak memiliki resiko adanya produk baru. Selain itu, jika melakukan ekspansi dengan merger dan akuisisi, maka perusahaan dapat mengurangi persaingan.

2. Sinergi

Sinergi dapat tercapai ketika merger menghasilkan tingkat skala ekonomi. Tingkat skala ekonomi terjadi karena perpaduan biaya overhead meningkatkan pendapatan yang lebih besar daripada jumlah pendapatan perusahaan ketika tidak merger. Sinergi tampak jelas ketika perusahaan yang melakukan merger berada dalam bisnis yang sama karena fungsi dan tenaga kerja yang berlebihan dapat dihilangkan.

3. Meningkatkan dana

Banyak perusahaan tidak dapat memperoleh dana untuk melakukan ekspansi internal, tetapi dapat memperoleh dana untuk melakukan ekspansi eksternal. Perusahaan tersebut menggabungkan diri dengan perusahaan yang memiliki likuiditas tinggi sehingga meningkatkan daya pinjam perusahaan dan penurunan kewajiban keuangan.

4. Menambah ketrampilan manajemen atau teknologi

5. Pertimbangan pajak

Perusahaan dapat membawa kerugian pajak sampai lebih 20 tahun ke depan atau sampai kerugian pajak dapat tertutupi. Perusahaan yang memiliki kerugian pajak dapat melakukan bergabung dengan perusahaan yang menghasilkan laba untuk memanfaatkan kerugian pajak. Pada kasus ini, perusahaan yang mengakuisisi akan menaikkan kombinasi pendapatan setelah pajak dengan mengurangkan pendapatan sebelum pajak dari perusahaan yang diakuisisi. Bagaimanapun merger tidak hanya dikarenakan keuntungan dari pajak, tetapi berdasarkan dari tujuan memaksimisasi kesejahteraan pemilik.

6. Meningkatkan likuiditas pemilik

Merger antar perusahaan memungkinkan perusahaan memiliki likuiditas yang lebih besar. Jika perusahaan lebih besar, maka pasar saham akan lebih luas dan saham lebih mudah diperoleh sehingga lebih likuid dibandingkan dengan perusahaan yang lebih kecil.

7. Melindungi diri dari pengambilalihan

8. Motif non-ekonomi.

2.1.6. Motivasi melakukan merger

Aktivitas merger dan akuisisi terkadang dilakukan bukan untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang bersifat non-ekonomi, seperti prestise dan ambisi. Motif non-ekonomi bisa berasal dari manajemen perusahaan atau pemilik perusahaan. (Sumber: jurnal Analisis Perusahaan yang Mengalami Merger dan Akuisisi di Indonesia)

Merger, konsolidasi, akuisisi adalah hal yang sangat umum dilakukan agar perusahaan dapat memenangkan persaingan, serta terus tumbuh dan berkembang.

Motivasi yang mendorong bank untuk melakukan merger antara lain:

1. Untuk mendapatkan kesempatan beroperasi dalam skala usaha yang hemat,

2. Guna meningkatkan pangsa pasar,

3. Menghilangkan tidak efisien melalui operasional dan pengendalian finansial yang lebih baik,

4. Kesempatan menggabungkan sumber daya ataupun pasar yang dimiliki masing-masing Bank. (Sumber: www.scribd.com)

2.1.7. Dampak Positif dan Negatif Proses Merger 2.1.7.1.Dampak Positif

2. Diperolehnya peningkatan modal perusahaan (biasanya CAR akan meningkat tetapi tidak terlalu cukup tinggi) dan adanya keunggulan dalam memanage biaya akibat bertambahnya skala usaha.

3. Dicapainya keunggulan market power dalam persaingan, yang kemudian dapat memperbesar margin bunga pinjaman. (Sumber: www.scribd.com)

2.1.7.2. Dampak Negatif

1. Karena proses merger biasanya dilakukan atas dorongan untuk cepat terselesaikannya kemelut keuangan di salah satu bank peserta, maka harga penjualan sahamnya cenderung akan dinilai dibawah harga pasar yang wajar.

2. Proses merger biasanya diikuti dengan peningkatan ketidakpastian pada pihak direksi, manajer dan karyawan.

3. Proses merger perbankan nasional di Indonesia biasanya diikuti dengan pengurangan jumlah pegawai dan staf kurang profesional di perusahaan perbankan hasil merger.

4. Terjadinya benturan kepentingan, kondisi saling curiga dan bahkan konflik diantara para anggota komisaris dan direksi. Hal ini terjadi jika bank hasil merger tersebut dikuasai oleh lebih satu pemegang saham pengendali. 5. Kegiatan merger dalam dua tahun pertama cenderung diikuti dengan

6. Benturan budaya perusahaan tidak dapat dielakkan sehingga perusahaan hasil merger akan mengalami penurunan dalam jangka pendek. (Sumber: www.scribd.com)

2.1.8. Evaluasi keberhasilan dan kegagalan merger

Membuat proyeksi keberhasilan merger penting dilaksanakan, sebelum merger dilakukan secara legal. Tahapan diawali dengan due diligence (uji tuntas) atas perusahaan yang akan dikonsolidasikan. Penilaian dilakukan atas sinergi yang akan diperoleh, dilihat dari sinergi operasional dan sinergi finansial.

Sinergi operasional, umumnya dengan membandingkan sumber daya masing-masing perusahaan, antara lain: Visi Misi dan tujuan perusahaan, perencanaan strategik, Sumber Daya Manusia, jaringan, pangsa pasar, Informasi Teknologi yang digunakan, dan budaya kerja masing-masing perusahaan.

Evaluasi finansial, didasarkan atas: analisis laporan keuangan perusahaan, berupa neraca dan laba rugi, baik yang berupa on atau off balance sheet, serta fee based income. Metoda yang digunakan bermacam-macam, salah satunya menitik

beratkan pada cash flow, sebagai berikut:

1. Analisis proyeksi arus kas dengan menggunakan diskon faktor sesuai biaya dana perusahaan (Discounted cash flow approach)

3. Penilaian atas dasar nilai buku,yang beberapa pos dari neraca disesuaikan dengan perkiraan risiko yang mungkin ada sehingga mengurangi nilai buku (Adjusted book value)

2.1.9. Akuisisi

Akuisisi berasal dari sebuah kata dalam berarti pengambilalihan. Kata akuisisi aslinya berasal dari bahasa Latin, acquisitio, dari kata kerja acquirere. Akuisisi (acquisition) adalah suatu

penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva netto dan operasi perusahan yang diakuisisi (acquiree), dengan memberikan aktiva tertentu, mengakui suatu kewajiban, atau mengeluarkan saham.

Akuisisi menurut Michael A. Hitt, et al (2002; 259) ialah “memperoleh atau membeli perusahaan lain dengan cara membeli sebagian besar saham dari perusahaan sasaran”.

2.1.10.Klasifikasi Akuisisi

2.1.10.1. Dilihat dari Segi Jenis Usaha

Jika dilihat dari segi jenis usaha dari perusahaan-perusahaan yang melakukan akuisisi, maka akuisisi dapat dibagi ke dalam:

1. Akuisisi Horizontal

2. Akuisisi Vertikal

Akuisisi yang dilakukan oleh suatu perusahaan terhadap perusahaan lain yang masih dalam satu mata rantai produksi, yaitu suatu perusahaan dalam arus pergerakan produksi dari hulu ke hilir.

3. Akuisisi Konglomerat

Akuisisi terhadap perusahaan-perusahaan yang tidak terkait baik horizontal maupun vertikal.

2.1.10.2. Dilihat dari Segi Lokalisasi

Jika dilihat dari segi lokalisasi antara perusahaan pengakuisisi dengan perusahaan target, maka akuisisi dapat dikategorikan sebagai berikut:

1. Akuisisi Eksternal

Akuisisi yang terjadi antara dua atau lebih perusahaan, masing-masing dalam grup yang berbeda, atau tidak dalam grup yang sama.

2. Akuisisi Internal

Kebalikan dari akuisisi eksternal, maka pada akuisisi internal, perusahaan-perusahaan yang melakukan akuisisi masih dalam satu grup usaha.

2.1.10.3. Dilihat dari Segi Objeknya

Apabila dilihat dari segi objek dari transaksi akuisisi, maka akuisisi dapat diklasifikasikan sebagai berikut:

1. Akuisisi Saham

perusahaan pengakuisisi atau perusahaan lainnya. Untuk dapat disebut transaksi akuisisi, maka saham yang dibeli tersebut haruslah paling sedikit 51% (simple majority), atau paling tidak setelah akuisisi tesebut, pihak pengakuisisi memegang saham minimal 51%. Sebab, jika kurang dari persentase tersebut, perusahaan target tidak bisa dikontrol, karenanya yang terjadi hanya jual beli saham biasa saja.

2. Akuisisi Aset

Terhadap akuisisi aset ini, maka yang diakuisisi adalah aset perusahaan target dengan atau tanpa ikut mengasumsi/mengambil alih seluruh kewajiban perusahaan target terhadap pihak ketiga. Sebagai contra prestasi dari akuisisi aset, diberikanlah kepada pemegang saham perusahaan target :

i. Cash untuk harga pembelian, atau

ii. Saham perusahaan pengakuisisi atau saham perusahaan lainnya. 3. Akuisisi Kombinasi

Dalam hal ini, dilakukan kombinasi antara akuisisi saham dengan akuisisi aset. Misalnya dapat dilakukan akuisisi 50% saham plus 50% aet dari perusahaan target. Demikian juga dengan contra prestasinya, dapat saja sebagian dibayar dengan cash, dan sebagian lagi dengan saham perusahaan pengakuisisi atau saham perusahaan lain.

4. Akuisisi Bertahap

perusahaan pengakuisisi menjadi pembelinya. Maka dalam tahap ini, tahap pertama perusahaan pengakuisisi mendrop dana ke perusahaan target lewat pembelian bonds. Tahap selanjutnya bonds tersebut ditukar dengan equity, jika kinerja perusahaan target semakin baik. Dengan demikian, hak opsi ada pada pemilik convertible bonds, yang dalam hal ini merupakan perusahaan pengakuisisi.

2.1.10.4. Dilihat dari Segi Motivasi

Jika dilihat dari segi motivasi mengapa akuisisi dilakukan, maka akuisisi dapat dibedakan sebagai berikut:

1. Akuisisi Strategis

Pada akuisisi strategis, latar belakang yang menyebabkan mengapa akuisisi dilakukan adalah untuk meningkatkan produktivitas perusahaan. Sebab, dengan akuisisi, diharapkan dapat meningkatkan sinergi usaha, mengurangi risiko (karena diversifikasi), memperluas pangsa pasar, meningkatkan efisiensi, dan sebagainya.

2. Akuisisi Finansial

2.1.11.Dampak Positif dan Negatif Proses Akuisisi 2.1.11.1. Dampak Positif

1. Akuisisi Saham tidak memerlukan rapat pemegang saham dan suara pemegang saham sehingga jika pemegang saham tidak menyukai tawaran Bidding firm, mereka dapat menahan sahamnya dan tidak menjual kepada pihak Bidding firm.

2. Dalam Akusisi Saham, perusahaan yang membeli dapat berurusan langsung dengan pemegang saham perusahaan yang dibeli dengan melakukan tender offer sehingga tidak diperlukan persetujuan manajemen perusahaan.

3. Karena tidak memerlukan persetujuan manajemen dan komisaris perusahaan, akuisisi saham dapat digunakan untuk pengambilalihan perusahaan yang tidak bersahabat (hostile takeover).

4. Akuisisi Aset memerlukan suara pemegang saham tetapi tidak memerlukan mayoritas suara pemegang saham seperti pada akuisisi saham sehingga tidak ada halangan bagi pemegang saham minoritas jika mereka tidak menyetujui akuisisi (Harianto dan Sudomo; 2001; 643-644).

2.1.11.2. Dampak Negatif

2. Apabila perusahaan mengambil alih seluruh saham yang dibeli maka terjadi merger.

3. Pada dasarnya pembelian setiap aset dalam akuisisi aset harus secara hukum dibalik nama sehingga menimbulkan biaya legal yang tinggi. (Harianto dan Sudomo; 2001; 643).

2.1.12Konsolidasi

Konsolidasi adalah penggabungan usaha antara dua perusahaaan atau lebih dimana untuk meneruskan kegiatan usaha gabungan dibentuk perusahaan baru dan semua perusahaan yang bergabung menghentikan kegiatannya (Aliminsyah). Berdasarkan Pasal 1 angka 10 UU RI Nomor 40 Tahun 2007, peleburan (konsolidasi) adalah perbuatan hukum yang dilakukan oleh dua perseroan terbatas atau lebih, untuk meleburkan diri dengan cara mendirikan satu perseroan tebatas yang baru yang karena hukum memperoleh akitva dan pasiva dari perseroan terbatas yang meleburkan diri dan status badan hukum perseroan tebatas yang meleburkan diri berakhir karena hukum.

Berdasarkan penjelasan sebelumnya tentang merger, akuisisi, dan konsolidasi maka proses penggabungan usaha dapat digambarkan sebagai berikut:

Gambar 2.1 Proses Merger

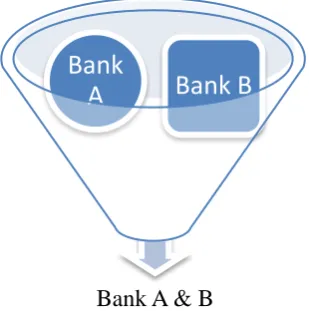

Gambar 2.2 Proses Akuisisi Bank A/B

Bank

A

Bank B

Bank A & B

Bank B

Bank

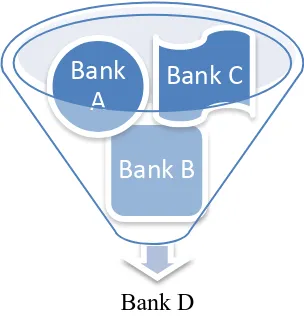

Gambar 2.3 Proses Konsolidasi

Tabel 2.1

Perbandingan ketiga bentuk penggabungan usaha

Penggabungan Usaha Sebelum Sesudah

Merger A dan B A atau B

Akuisisi A dan B A dan B

Konsolidasi A, B dan C D

2.2Penelitian Terdahulu

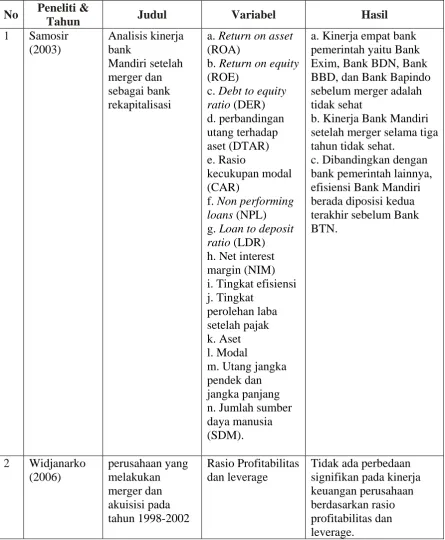

Terdapat beberapa penelitian terdahulu yang berkaitan dengan merger dan akuisisi, antara lain Samosir (2003) mengidentifikasi Bank Mandiri sebelum dan sesudah merger melalui kinerja keuangannya dan menganalisis efisiensi Bank Mandiri dibandingkan dengan bank BUMN lainnya. Hasil studi menunjukkan bahwa kinerja empat bank pemerintah yaitu Bank Exim, Bank BDN, Bank BBD, dan Bank Bapindo sebelum merger adalah tidak sehat. Pemerintah tidak memiliki pilihan lain dibandingkan melikuidasi bank-bank tersebut dengan biaya yang

Bank D

Bank B

Bank

A

sangat besar. Disamping itu, pemerintah menginjeksi bank hasil merger dengan obligasi pemerintah sebesar Rp178 trilyun. Kinerja Bank Mandiri setelah merger selama tiga tahun justru tidak sehat, dimana 73% pendapatan yang diperoleh merupakan hasil bunga obligasi yang diberikan pemerintah. Kemudian, dibandingkan dengan bank pemerintah lainnya, efisiensi Bank Mandiri berada diposisi kedua terakhir sebelum Bank BTN.

Widjanarko (2006) meneliti perusahaan yang melakukan merger dan akuisisi pada tahun 1998-2002. Hasilnya menunjukkan tidak ada perbedaan signifikan pada kinerja keuangan berdasarkan rasio profitabilitas dan leverage. Penelitian ini menyimpulkan penyebab kemungkinan tidak signifikan karena cara merger dan akuisisi dan pemilihan perusahaan target yang salah.

Shinta (2008) yang meneliti hanya dua perusahaan yang melakukan merger yaitu pada PT Ades Water Indonesia, Tbk. & PT. Medco Energi Internasional, Tbk. Menunjukan hasil analisis dapat diketahui perbedaan kinerja keuangan setelah dan sebelum melakukan merger dan akuisisi, dimana dari hasil tersebut dapat membuktikan bahwa pada rasio CR, DER, OPM, ITO ,GPM, NPM, ROE dan TATO dapat diketahui lebih besar sebelum melakukan merger dan akuisisi.

Viverita (2007) meneliti tentang dampak merger pada kinerja bank

komersial di Indonesia selama 1997-2006. Metode analisis yang digunakan dalam

penelitian ini adalah analisis rasio keuangan dan Data Envelopment Analysis.

Metode tersebut digunakan untuk menginvestigasi adanya keuntungan efisiensi

merger menciptakan sinergi yang diindikasikan dengan peningkatan kinerja

keuangan dan kinerja efisiensi produktif setelah merger yang signifikan secara

statistik.

Ridha (2012) meneliti tentang Analisis Perusahaan yang Mengalami

Akuisisi dan Merger di Indonesia. Hasil penelitian menunjukkan bahwa

Perusahaan di Indonesia melakukan penggabungan baik melalui merger maupun

akuisisi adalah strategi pertumbuhan eksternal yang bertujuan untuk

meningkatkan sinergi perusahaan, memperluas pasar, menaikkan harga saham,

peningkatan kualitas SDM dan teknologi, serta mewujudkan visi atau misi secara

Berikut adalah tabel ringkasan penelitian sebelumnya yang berkaitan

dengan merger:

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Peneliti &

b. Return on equity (ROE)

f. Non performing loans (NPL) g. Loan to deposit ratio (LDR) h. Net interest margin (NIM) i. Tingkat efisiensi j. Tingkat

perolehan laba setelah pajak k. Aset l. Modal

m. Utang jangka pendek dan jangka panjang n. Jumlah sumber daya manusia (SDM).

a. Kinerja empat bank pemerintah yaitu Bank Exim, Bank BDN, Bank BBD, dan Bank Bapindo sebelum merger adalah tidak sehat

b. Kinerja Bank Mandiri setelah merger selama tiga tahun tidak sehat.

c. Dibandingkan dengan bank pemerintah lainnya, efisiensi Bank Mandiri berada diposisi kedua terakhir sebelum Bank BTN.

3 Shinta (2008) perusahaan yang melakukan merger pada PT Ades Water Indonesia, Tbk. & PT. Medco Energi Internasional, Tbk menunjukkan hasil yang lebih besar sebelum melakukan merger dan akuisisi.

4 Viverita

(2007)

The Effect of Mergers on Bank Performance: c. Total pinjaman d. Pendapatan bunga

Merger menciptakan sinergi yang diindikasikan dengan peningkatan kinerja keuangan dan kinerja efisiensi produktif setelah merger yang signifikan secara statistik

5 Ridha

- Perusahaan di Indonesia

melakukan penggabungan baik melalui merger maupun akuisisi adalah strategi pertumbuhan eksternal yang bertujuan untuk meningkatkan sinergi perusahaan, memperluas pasar, menaikkan harga saham, peningkatan kualitas SDM dan teknologi, serta mewujudkan visi atau misi secara lebih optimal.

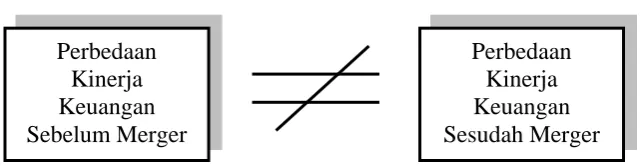

2.3Kerangka Konseptual

manajemen, salah satunya yaitu melalui penciptaan sinergi positif yang sebagai konsekuensinya akan meningkatkan kinerja bank.

Dalam penelitian ini, dilakukan analisis dan perbandingan kinerja antara Bank Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor (Exim) dan Bank Pembangunan Indonesia (Bapindo) sebelum dan setelah meger menjadi Bank Mandiri dan Bank Bali, Bank Universal, Bank Prima Ekspress, Bank Artamedia, Bank Patriot sebelum dan setelah PermataBank dengan melihat dari rasio Capital Adequacy Ratio (CAR), Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER) dan Debt to Total Assets Ratio

(DTAR).

Untuk lebih jelasnya kerangka pikir dapat dilihat pada Gambar 2.4 di bawah ini:

Gambar 2.4 Kerangka Konseptual Perbedaan

Kinerja Keuangan Sebelum Merger

2.4Hipotesis