HUBUNGAN ANTARA MEKANISME CORPORATE GOVERNANCE, MANAJEMEN LABA DAN KINERJA KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur di BEI Tahun 2008-2010)

DOMAS TITIS ANGGIT MUHAMMAD JA’FAR SHODIQ

Universitas Islam Sultan Agung, Semarang

ABSTRACT

The objective of this study is to examine the influence of corporate governance mechanism and firm size to earnings management. Corporate governance mechanism, namely managerial ownership, istitutional ownership, presence of independent of director, size of director and size of audit committee. This study also examines the influence of earnings management to financial performances. This research used samples from 40 companies listed on Indonesia Stock Exchange, by using purposive sampling which was published financial report among 2008-2010. The method of analysis of this research used multi regression and single regression. The results of this research show that (1) simultaneously of managerial ownership, istitutional ownership, presence of independent of director, size of director, audit committee and firms size had significant influence to earning managements, (2) managerial ownership, institutional ownership and size of audit committee had not significant influences to earnings management, (3) presence of independent of director had negative significant influences to earnings management, (4)size of director and firms size had positive signifikan influences to earnings management, (5) earnings management had negative significant influence to financial performance.

Key words: managerial ownership, institusional ownership,presence of

PENDAHULUAN

Laporan keuangan adalah hasil dari proses akuntansi, dimana hasil tersebut dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan perusahaan tersebut (Munawir, 2010). Dari pengertian tersebut, dapat ditarik kesimpulan bahwa setiap perusahaan diwajibkan untuk membuat laporan keuangan.

Laporan keuangan berfungsi sebagai media informasi antara pemilik perusahaan dengan pihak luar (kreditur, investor, pemerintah). Salah satu jenis dari laporan keuangan adalah laporan laba rugi. Laporan ini dapat digunakan untuk mengukur keberhasilan suatu perusahaan. Laporan laba rugi merupakan suatu laporan yang merefleksikan penghasilan, biaya, rugi laba yang didapat oleh suatu perusahaan pada periode tertentu. Namun demikian, dalam laporan laba rugi angka laba yang dihasilkan seringkali dipengaruhi oleh metode akuntansi yang digunakan (Kieso dan Weygandt dalam Ujiyantho dan Pramuka, 2007). Dimana laba yang tinggi belum tentu menggambarkan kas yang besar.

Sebagai pihak yang mengelola suatu perusahaan, manajer memiliki kewajiban untuk memberikan informasi mengenai keadaan perusahaan kepada pemilik. Akan tetapi informasi yang diberikan seringkali tidak sesuai dengan kondisi sebenarnya atau biasa disebut dengan asimetri informasi. Asimetri informasi dapat memberikan keleluasaan kepada manajemen untuk memanipulasi laporan keuangan perusahaan untuk kepentingan pribadi. Salah satu hal yang sering digunakan yaitu dengan melakukan manajemen laba. Manajemen laba adalah suatu proses pelaporan keuangan yang di dalamnya terdapat campur tangan manajemen yang bertujuan untuk menguntungkan diri sendiri (Rahmawati, dkk, 2006).

Ada beberapa perusahaan di Indonesia yang terkena skandal manajemen laba seperti PT Lippo Tbk dan PT Kimia Farma pada tahun 2001. Dengan adanya skandal manajemen laba ini memperlihatkan bahwa laporan keuangan telah gagal dalam memenuhi kebutuhan informasi yang dibutuhkan oleh para pemakai laporan keuangan. Salah satu yang menyebabkan terjadinya kasus ini yaitu kurangnya penerapan corporate

governance dalam perusahaan-perusahaan tersebut. Corporate governance merupakan

laporan keuangan (Nasution dan Setiawan, 2007). Sebagaimana telah ditunjukkan baha dalam konsep corporate governance terdapat pemisahan fungsi antara agen dan prinsipal. Akan tetapi, dengan adanya pemisahan fungsi ini akan menimbulkan permasalahan yang disebabkan oleh adanya perbedaan kepentingan antara agen dan prinsipal.

Adanya pemisahan fungsi antara agen dan prinsipal menjadi dasar dari agency

theory. Agency theory merupakan dasar dari hubungan kontrak antar anggota-anggota

dalam perusahaan, dimana sebagai pelaku utamanya yaitu prinsipal dan agen (Arifin, 2005). Prinsipal merupakan pihak yang memberi kekuasaan kepada agen untuk mengambil keputusan atas nama prinsipal. Sedangkan agen adalah pihak yang diberi kekuasaan dalam mengelola suatu perusahaan, dimana agen memiliki kewajiban untuk memberikan laporan kepada prinsipal mengenai kondisi perusahaan. Dengan informasi yang dimiliki, banyak agen yang bertindak hanya untuk kepentingannya pribadi. Hal ini akan berakibat terhadap terkorbankannya kepentingan prinsipal selain itu informasi yang diberikan oleh agen kepada prinsipal tidak sesuai dengan kondisi riil perusahaan (Ujiyantho dan Pramuka, 2007). Kondisi seperti ini dinamakan dengan asimetri informasi (Haris dalam Ujiyantho dan Pramuka, 2007). Dengan adanya asimetri informasi akan memberikan kesempatan kepada agen untuk melakukan manajemen laba (Richardson dalam Ujiyantho dan Pramuka, 2007).

Dalam penelitian terdahulu banyak membahas mengenai mekanisme corporate

governance (kepemilikan manajerial, kepemilikan institusional, proporsi dewan

komisaris independen, ukuran dewan komisaris dan komite audit). Selain itu, banyak terjadi ketidakkonsistenan hasil antara penelitian satu dengan penelitian yang lain. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh antara mekanisme

corporate governance dan ukuran perusahaan terhadap manajemen laba serta akibat

timbulnya manajemen laba terhadap kinerja keuangan. Penelitian ini merupakan pengembangan dari penelitian Ujiyantho dan Pramuka (2007). Dimana, pada penelitian ini menambahkan dua variabel yaitu, komite audit dan ukuran perusahaan dan sampel yang digunakan adalah perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) dengan periode 2008-2010.

Faktor yang dapat digunakan untuk meredam terjadinya manajemen laba yaitu dengan penerapan corporate governance. Corporatre governance memiliki kemampuan yang berkaitan untuk menghasilkan laporan keuangan yang memiliki kandungan informasi laba (Gideon, 2005). Selain corporate governance, faktor lain yang dapat mempengaruhi manajemen laba adalah ukuran perusahaan. Ukuran perusahaan dianggap menarik karena ukuran perusahaan yang kecil dianggap lebih banyak melakukan praktik manajemen laba daripada perusahaan besar. Hal ini dikarenakan perusahaan kecil lebih ingin memperlihatkan kondisi perusahaan yang selalu berkinerja baik agar investor menanamkan modalnya pada perusahaan tersebut. Perusahaan yang berukuran besar akan lebih mendapatkan perhatian dari masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga hal ini akan berdampak pada lebih akuratnya kondisi yang dilaporkan oleh perusahaan tersebut (Nasution dan Setiawan, 2007).

Manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja keuangan. Manajemen akan memiliki metode tertentu untuk mendapatkan laba yang sesuai dengan motivasinya. Sehingga hal ini akan berakibat pada terpengaruhnya kualitas laba yang dilaporkan, karena laba tidak sesuai dengan kinerja ekonomi yang sebenarnya (Gideon, 2005). Ada fakta teoritis yang bersingungan antara corporate governance dengan manajemen laba, yaitu bahwa secara etika corporate governance merupakan prinsip yang bermakna positif bagi akuntabilitas. Sementara itu manajemen laba merupakan perilaku yang secara etik dimaknai negatif oleh investor meskipun secara prosedural akuntansi diperbolehkan. Dampak yang ditimbulkan oleh dua hal tersebut terhadap kinerja keuangan juga berbeda, dan secara empiris ternyata juga menghasilkan kesimpulan yang berbeda-beda. Dari korelasi tersebut maka jelas bahwa prinsip-prinsip yang dikembangkan dalam mekanismen corporate governance dapat berdampak terhadap manajemen laba, dan perilaku manajemen laba akan memberi dampak terhadap kinerja keuangan. Mendasarkan fakta tersebut, penelitian ini hendak menguji hubungan tiga (3) hal mendasar, yaitu corporate governance, manajemen laba dan kinerja keuangan dengan size sebagai variabel kontrol.

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS Teori Keagenan

Teori keagenan merupakan dasar yang digunakan dalam memahami corporate

governance. Teori keagenan merupakan suatu kontrak yang terjadi antara principal dan

satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambil keputusan. Principal adalah pemegang saham atau investor, sedangkan agent adalah manajemen yang mengelola perusahaan.

Terdapat tiga asumsi sifat manusia dalam teori agensi, yaitu: (1) pada umumnya manusia mementingkan diri sendiri (self interest), (2) terbatasnya daya pikir yang dimiliki manusia mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse) (Eisenhardt dalam Ujiyantho dan Pramuka, 2007). Dari asumsi sifat dasar manusia tersebut, dapat diambil kesimpulan bahwa konflik agensi yang terjadi antara manajer dan pemegang saham timbul dikarenakan manusia akan bertindak opportunistic, yaitu dengan mengutamakan kepentingan pribadinya.

Yang mendasari dari hubungan keagenan yaitu adanya pemisahan antara kepemilikan (principal atau investor) dan pengendalian (agent atau manajer), dimana pemisahan fungsi tersebut menimbulkan terjadinya konflik keagenan. Konflik kepentingan yang terjadi diantara pemilik dan agen disebabkan karena kemungkinan agen yang tidak selalu berbuat sesuai dengan yang principal inginkan, sehingga hal ini akan menimbulkan biaya keagenan (agency cost) (Ujiyantho dan Pramuka, 2007).

Agency cost yaitu biaya yang dikeluarkan oleh prinsipal sebagai biaya pengawasan

terhadap agen, pengeluaran yang mengikat oleh agen, dan adanya residual loss (Jensen dan Meckling, 1976). Adanya penyimpangan antara keputusan yang diambil agen dan keputusan yang akan meningkatkan kesejahteraan prinsipal, nilai uang yang timbul dari adanya penyimpangan tersebut disebut residual loss (Jensen dan Meckling, 1976).

Meningkatnya konflik kepentingan dikarenakan prinsipal tidak selalu dapat mengawasi aktifitas manajemen untuk memastikan apakah manajemen telah bekerja sesuai dengan yang prinsipal inginkan. Seringkali manajer memberikan laporan yang tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham. Dalam mengelola perusahaan, manajer adalah pihak yang lebih memahami keadaan perusahaan dibandingkan pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi.

manajer dengan diberikan kompensasi atau insentif sesuai yang disepakati. Dalam penyusunan laporan keuangan, Standar Akuntansi Keuangan (SAK) memberikan kebebasan dalam memilih metode akuntansi yang akan digunakan (Rachmawati dan Triatmoko 2007). Dengan adanya kelonggaran ini, perusahaan dapat menghasilkan nilai laba yang berbeda melalui pemilihan metode akuntansi yang berbeda. Praktik seperti ini dapat memberikan akibat terhadap kualitas laba yang dilaporkan (Gideon, 2005). Salah satu mekanisme yang diharapkan dapat mengontrol konflik keagenan adalah dengan diterapkannya pengawasan melalui tata kelola perusahaan yang baik (good corporate

governance).

Corporate governance merupakan suatu mekanisme pengelolaan yang

didasarkan pada teori keagenan. Dengan diterapkannya konsep corporate governance diharapkan mampu memberikan kepercayaan terhadap agen (manajemen) dalam mengelola kekayaan pemilik (investor) sehingga pemilik menjadi lebih yakin bahwa agen tidak akan melakukan sesuatu kecurangan untuk kesejahteraan agen.

Kepemilikan Manajerial dan Manajemen Laba

Jensen dan Meckling (1976) dalam Herawaty (2008) yang disadur dalam Praditia (2010), menyatakan bahwa kepemilikan manajerial dapat menjadi suatu cara kerja yang dapat mengurangi masalah keagenan dari manajer dengan melalui penyelarasan antara kepentingan manajer dan kepentingan pemegang saham. Apabila manajer memiliki saham pada perusahaan tersebut, mereka akan memiliki kepentingan yang sama dengan pemegang saham yang lain. Sehingga, dengan disatukannya kepentingan tersebut diharapkan konflik keagenan dapat berkurang dan manajer akan terpacu dalam meningkatkan kinerja perusahaan dan kemakmuran pemegang saham (Widiatmaja, 2010).

Apabila para manajer merasa bahwa informasi perusahaan dapat merugikan kepentingan mereka, maka mereka akan memanipulasi informasi tersebut. Namun hal ini tidak akan terjadi apabila antara kepentingan dari manajer dan pemilik disejajarkan. Sehingga para manajer tidak akan berusaha untuk memanipulasi informasi atau melakukan manajemen laba sehingga kualitas laba dapat ditingkatkan.

mengurangi ketidakselarasan kepentingan antara manajemen dengan pemilik atau pemegang saham. Berdasarkan uraian di atas, hipotesis yang diajukan adalah :

H1 : Kepemilikan manajerial berpengaruh negatif terhadap manajemen laba. Kepemilikan Institusional dan Manajemen Laba

Investor institusional adalah pemegang saham yang memiliki kekuasaan yang besar terhadap perusahaan karena kepemilikan sahamnya yang besar (Widiatmaja, 2010). Kepemilikan institusional memiliki kecakapan untuk mengendalikan manajemen dengan cara memonitor sehingga manajemen laba dapat terkurangi (Ujiyantho dan Pramuka, 2007).

Penelitian Suranta dan Midiastuty (dalam Widiatmaja, 2010), menunjukkan bahwa salah satu mekanisme corporate governance yang memiliki peran dalam mengurangi terjadinya praktik manajemen laba yaitu kepemilikan institusional. Investor institusional diartikan sebagai investor yang memiliki pengalaman dan dapat menganalisa dengan lebih baik sehingga tidak akan mudah diperdaya oleh manipulasi manajemen. Sehingga, manajer akan berusaha untuk menghindari tindakan manajemen laba dan laba yang dihasilkan akan lebih berkualitas. Midiastuty dan Machfoedz (2003) menyatakan bahwa kepemilikan institusional berpengaruh negatif signifikan terhadap manajeman laba. Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini adalah: H2 : Kepemilikan institusional berpengaruh negatif terhadap manajemen laba.

Proporsi Dewan Komisaris Independen dan Manajemen Laba

Menurut Widiatmaja (2010), dewan komisaris atas nama para pemegang saham mempunyai fungsi sebagai pengawas dan pemberi nasihat kepada manajer (direksi). Peranan dalam aktivitas pengawasan, dipegang oleh dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan (Siallagan dan Machfoedz dalam Widiatmaja, 2010). Pengawasan yang dilakukan oleh dewan komisaris akan menambah keyakinan para pemegang saham bahwa manajemen telah bertindak sesuai dengan kepentingan pemegang saham. Hal ini dikarenakan dewan komisaris diangkat oleh pemegang saham sehingga dewan komisaris harus mengawasi tindakan manajemen agar kepentingan para pemegang saham dapat terwakili.

Penelitian yang dilakukan oleh Cornett (dalam Ujiyantho dan Pramuka, 2007) menunjukkan bahwa dewan komisaris independen berpengaruh negatif terhadap manajemen laba. Masih menurut Cornett, apabila anggota dewan komisaris yang berasal dari luar, melakukan peningkatan terhadap tindakan pengawasan, hal ini juga akan berhubungan dengan makin rendahnya penggunaan discretionary accruals, sehingga diharapkan kualitas laba juga akan meningkat.

H3 : Proporsi dewan komisaris independen berpengaruh negatif terhadap manajemen laba

Ukuran Dewan Komisaris dan Manajemen Laba

Ukuran dewan komisaris merupakan suatu hal yang tidak boleh dikesampingkan. Hasil penelitian yang dilakukan oleh Yermack dan Jensen (dalam Nasution dan Setiawan, 2007) menjelaskan bahwa ukuran dewan komisaris yang berjumlah banyak menyebabkan kurang efektif dalam menjalankan perannya. Hal serupa juga dikatakan oleh Allen dan Gale (dalam Beiner et all yang disadur dalam Ujiyantho dan Pramuka, 2007), bahwa dewan komisaris yang ukurannya besarkurang efektif daripada dewan yang berukurankecil. Hal ini dikarenakan ukuran dewan komisaris yang besar dianggap kurang efektif dalam menjalankan fungsinya karena mengalami kesulitan dalam komunikasi, koordinasi serta pembuatan keputusan. Oleh karena itu hipotesis yang dirumuskan dalam penelitian ini adalah:

H4 : Ukuran dewan komisaris berpengaruh positif terhadap manajemen laba Komite Audit dan Manajemen Laba

Menurut Siallagan dan Machfoedz (2006), komite audit memiliki tanggung jawab dalam hal pengawasan terhadap laporan keuangan, pengawasan terhadap audit eksternal dan melakukan pengamatan terhadap sistem pengendalian internal (termasuk audit internal) sehingga diharapkan dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba.

Sementara itu di Indonesia, Wedari (2004) yang menguji pengaruh komite audit terhadap praktik manajemen laba menemukan bahwa komite audit berpengaruh negatif terhadap manajemen laba. Yang berarti, komite audit berhasil mengurangi manajemen laba. Berdasarkan penjelasan di atas, maka hipotesisnya dapat dirumuskan sebagai berikut :

H5 : Keberadaan komite audit berpengaruh negatif terhadap manajemen laba Ukuran Perusahaan dan Manajemen Laba

Menurut Ningsaptiti (2010), ukuran perusahaan adalah suatu nilai yang menunjukkan besar kecilnya suatu perusahaan, yang dapat dinilai melalui jumlah karyawan, total aset, jumlah penjualan dan kapitalisasi pasar. Besarnya aktiva yang dimiliki, maka semakin banyak modal yang ditanam, dan semakin banyak penjualan yang dilakukan maka semakin banyak perputaran uang, serta semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat (Sudarmadji dan Sularto, 2007).

Perusahaan yang berukuran besar mempunyai peranan kepentingan yang lebih luas, sehingga kebijakan-kebijakan yang diambil oleh perusahaan dapat mengakibatkan dampak yang nyata pada kepentingan publik (Ningsaptiti, 2010). Perusahaan yang berukuran besar lebih mendapatkan perhatian dari masyarakat sehingga dalam melaporkan laporan keuangannya mereka akan melaporkannya sesuai dengan kondisi sebenarnya.

Siregar dan Utama (2005) menemukan bahwa ukuran perusahaan yang diukur dengan menggunakan natural logaritma nilai pasar ekuitas perusahaan pada akhir tahun berpengaruh negatif signifikan terhadap besaran pengelolaan laba. Sementara itu, Nasution dan Setiawan (2007) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Berdasarkan penjelasan di atas, maka hipotesisinya dapat dirumuskan sebagai berikut :

H6 : Ukuran perusahaan berpengaruh signifikan terhadap manajemen laba Manajemen Laba dan Kinerja Keuangan

modal dalam menilai prospek perusahaan, yang terlihat pada kinerja saham. Sehingga, manajemen laba yang dilakukan manajer pada laporan keuangan tersebut akan berpengaruh terhadap kinerja keuangan, yang juga akan berpengaruh terhadap kinerja saham (Wibisono, 2004).

Cornett et al. (dalam Ujiyantho dan Pramuka, 2007) menemukan adanya pengaruh mekanisme corporate governance terhadap penurunan discretionary accruals sebagai ukuran dari manajemen laba dan berhubungan positif dengan CFROA. Hal ini menunjukkan bahwa, CFROA merupakan fungsi positif dari indikator mekanisme

corporate governance. Dengan adanya laporan CFROA yang menggambarkan keadaan

sebenarnya, hal ini menunjukkan bahwa mekanisme corporate governance dapat mengurangi dorongan manajer dalam melakukan earnings mangement. Berdasarkan uraian tersebut diatas diajukan hipotesis dengan rumusan sebagai berikut :

H7 : Manajemen laba berpengaruh terhadap kinerja keuangan

Gambar 1. Di sini. METODE PENELITIAN Populasi dan Prosedur Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode tahun 2008-2010. Sedangkan teknik yang digunakan dalam penelitian ini menggunakan teknik

purposive (purposive sampling). Kriteria-kriteria yang digunakan pada penelitian ini

yaitu: (1) Telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2010, (2) Menerbitkan laporan keuangan dari tahun 2008-2010, (3) Memiliki data mengenai kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, ukuran dewan komisaris, komite audit dan ukuran perusahaan.

Jenis dan Sumber Data

Pada penelitian ini data yang digunakan adalah data sekunder berupa laporan keuangan tahunan perusahaan dengan periode 2008-2010. Data-data tersebut diperoleh dari Pojok BEI Universitas Diponegoro Semarang dan Indonesian Capital Market

Directory (ICMD).

Definisi Operasional dan Pengukuran Variabel

diukur. Dengan membaca definisi operasional dalam suatu penelitian maka dapat diketahui pengukuran baik buruknya suatu variabel.

1. Manajemen laba

Manajemen laba adalah suatu proses pelaporan keuangan yang di dalamnya terdapat campur tangan manajemen yang bertujuan untuk menguntungkan diri sendiri (Rahmawati dkk, 2006). Dechow et al. (dalam Ujiyantho dan Pramuka, 2007) mengatakan bahwa dalam penggunaan discretionary accruals dimana discretionary

accruals sebagai proksi dari manajemen laba dihitung dengan menggunakan Modified

Jones Model.

TAC = Nit – CFOit ... (1) Nilai total accrual (TA) yang diestimasi dengan persamaan regresi OLS sebagai berikut :

Tait/ Ait-1 = β1 (1 / Ait-1) + β2 (∆Revt / Ait-1) + β3 (PPEt / Ait-1) + e ... (2) Dengan menggunakan koefisien regresi di atas nilai non discretionary accruals (NDA) dapat dihitung dengan rumus :

NDAit =β1(1 / Ait-1)+β2(∆Revt/Ait-1-∆Rect/Ait-1)+β3(PPEt/Ait-1)...(3) Selanjutnya discretionary accruals (DA) dapat dihitung sebagai berikut :

Dait = Tait / Ait-1 – NDAit ... (4) Keterangan :

Dait = Discretionary Accruals perusahaan i pada periode ke t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t TAit = Total akrual perusahaan i pada periode ke t

Nit = Laba bersih perusahaan in pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t Ait-1 = Total aktiva petusahaan i pada periode ke t-1

∆Revt = Perubahan pendapatan perusahaan i pada periode ke t PPEt = Aktiva tetap perusahaan pada periode ke t

∆Rect = Perubahan piutang perusahaan i pada periode ke t e = error

2. Kinerja Keuangan

Return on Asset). Menurut Pradhono dan Christiawan (2004), arus kas operasi adalah

arus kas yang berasal dari hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan.

CFROA = EBIT + Dep ... (5)

Assets

Keterangan :

CFROA = Cash flow return on assets EBIT = Laba sebelum bunga dan pajak Dep = Depresiasi

Assets = Total aktiva

3. Kepemilikan Manajerial

Menurut Gideon (2005) (dalam Ujiyantho dan Pramuka, 2007), kepemilikan manajerial adalah jumlah kepemilikan saham yang dikuasai oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola. Kepemilikan manajerial diukur dengan persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.

4. Kepemilikan Institusional

Jumlah persentase hak suara yang dimiliki oleh institusi disebut dengan kepemilikan institusional (Beiner et al, dalam Ujiyantho dan Pramuka, 2007). Kepemilikan institusional diukur dengan menggunakan indikator persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar.

5. Proporsi Dewan Komisaris Independen

6. Ukuran Dewan Komisaris

Beiner et al. (dalam Ujiyantho dan Pramuka, 2007) menyebutkan bahwa ukuran dewan komisaris yaitu jumlah anggota dewan komisaris dari suatu perusahaan.Ukuran dewan komisaris diukur dengan menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan.

7. Komite Audit

Jumlah minimal dari anggota komite audit adalah tiga orang. Satu orang diantaranya adalah komisaris independen perusahaan yang juga tercatat sebagai ketua komite, dan dua orang sisanya adalah pihak luar yang independen dan minimal salah satunya memiliki kecakapan dalam bidang akuntansi dan keuangan. Komite audit diukur dengan menggunakan jumlah anggota komite audit yang ada di perusahaan tersebut.

8. Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya perusahaan. Pada penelitian ini ukuran perusahaan diukur dengan menggunakan nilai log total penjualan perusahaan pada akhir tahun.

Teknik Analisis Data

Analisis statistik deskriptif merupakan suatu teknik yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Statistik deskriptif memiliki manfaat untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006). Selain itu juga dilakukan uji asumsi klasik (normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas). Pada pengujian hipotesis pengaruh corporate governance dan ukuran perusahaan terhadap manajemen laba (H1, H2, H3, H4, H5, H6) menggunakan analisis regresi berganda. Persamaannya yaitu:

DA = α0 + α1KM + α2KI + α3PDKI + α4UDK + α5KA + α6UP + e ... (7) Keterangan:

DA : discretionary accruals KM : kepemilikan manajerial KI : kepemilikan institusional

PDKI : proporsi dewan komisaris independen UDK : ukuran dewan komisaris

UP : ukuran perusahaan α0 : konstanta

α1-α6 : koefisien regresi e : error

Sedangkan untuk menguji hipotesis pengaruh manajemen laba terhadap kinerja keuangan menggunakan analisis regresi sederhana. Persamaannya yaitu:

CFROA = α0 + α7DA + e ... (8) Keterangan:

CFROA : kinerja keuangan DA : discretionary accruals α0 : konstanta

α7 : koefisien regresi e : erorr

Hasil Penelitian dan Pembahasan Statistik Deskriptif

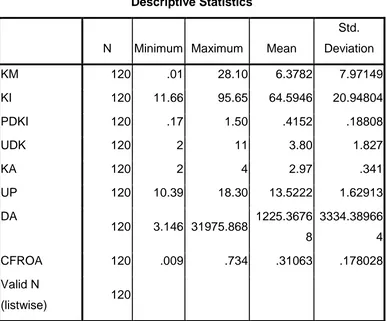

Nilai rata-rata, maksimal, minimal dan standar deviasi dari variabel kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran dewan komisaris, komite audit, ukuran perusahaan, discretionary

accruals serta cash flow return on asset disajikan pada tabel 1.

Uji Asumsi Klasik

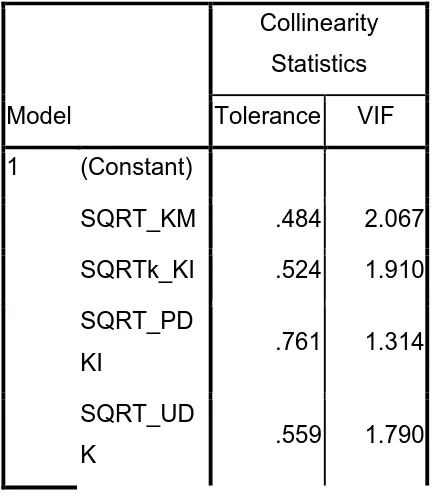

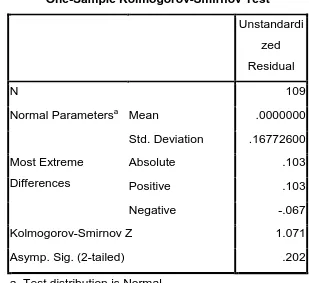

Uji asumsi klasik sebagai syarat dari model regresi telah dilakukan dan dapat diambil kesimpulan: (1) uji normalitas persamaan 1 dan 2 memiliki nilai signifikansi dari Kolmogorov-Smirnov Z adalah sebesar 0,202 ( > 0,05). Hal ini menunjukkan bahwa pada persamaan 1 dan persamaan 2 sudah memiliki nilai residual yang berdistribusi normal. (2) Nilai VIF dari masing-masing variabel persamaan 1 memiliki nilai kurang dari 10 dan nilai tollerance lebih besar dari 0,10. Dengan demikian dapat disimpulkan bahwa model regresi pada penelitian ini tidak terjadi gejala multikolinearitas. (3) Nilai

durbin-watson (d) pada persamaan 1 terletak diantara du < d < 4-du. Sehingga dalam

Pengujian Hipotesis dan Pembahasan

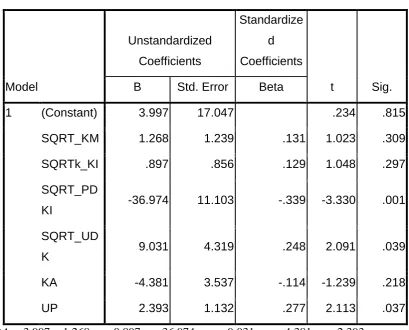

Secara lengkap, hasil penelitian ditunjukkan pada lampiran. Hasil regresi dengan persamaan (7) menunjukkan bahwa variabel kepemilikan manajerial tidak berpengaruh terhadap manajemen laba. Dengan demikian hipotesis yang menyatakan bahwa kepemilikan manajerial berpengaruh terhadap manajemen laba ditolak. Penelitian ini tidak selaras dengan penelitian yang telah dilakukan oleh Ujiyantho dan Pramuka (2007) dan Midiastuty dan Machfoedz (2003). Penelitian ini selaras dengan penelitian yang dilakukan oleh Gideon (2005) dan Praditia (2010). Dimana, menurut Praditia kepemilikan manajerial tidak berpengaruh terhadap manajemen laba dikarenakan perusahaan-perusahaan sampel belum mempergunakan kemampuan manajemen dalam mengurangi atau mengantisipasi terjadinya manajemen laba. Sehingga, dapat diambil kesimpulan bahwa kepemilikan manajerial tidak dapat mengurangi ketidakselarasan hubungan antara pihak manajemen dengan stakeholders.

Variabel kepemilikan institusional tidak berpengaruh terhadap manajemen laba.Sehingga hipotesis yang menyatakan bahwa kepemilikan institusional berpengaruh terhadap manajemen laba ditolak. Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Ujiyantho dan Pramuka (2007). Dimana, menurut Porter (1992) dalam Pratana dan Mas’ud (2003) yang disadur dalam Ujiyantho dan Pramuka, (2007), institusional merupakan pemilik yang lebih fokus pada current earnings. Sehingga, manajer terpaksa melakukan tindakan yang dapat meningkatkan laba jangka pendek misalnya dengan memanipulasi data. Selain itu, menurut Cornet et al., (dalam Ujiyantho dan Pramuka, 2007), kepemilikan institusional menjadikan para manajer terikat untuk memenuhi target laba dari investor, sehingga mereka akan terlibat dalam tindakan manipulasi laba.

Variabel proporsi dewan komisaris independen berpengaruh terhadap manajemen laba. Hal ini sesuai dengan hipotesis yang telah dikemukakan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Nasution dan Setiawan (2007). Menurut Nasution dan Setiawan, semakin banyak anggota komisaris pada suatu perusahaan akan semakin banyak pihak independen yang menuntut transparansi ke dalam laporan keuangan yang dibuat perusahaan.

penentu utama dari efektivitas pengawasan terhadap manajemen laba. Semakin banyaknya anggota dewan akan berakibat sulitnya koordinasi antar anggota dewan itu sendiri yang berakibat sulitnya pengawasan terhadap perusahaan yang menjadi tanggung jawab dewan komisaris.

Variabel komite audit tidak berpengaruh terhadap manajemen laba. Sehingga dapat diambil kesimpulan bahwa hipotesis yang menyatakan bahwa komite audit berpengaruh terhadap manajemen laba ditolak. Hal ini menunjukkan bahwa komite audit yang ada pada perusahaan tidak mampu mengurangi tindak manipulasi laba oleh manajemen. Selain itu, dalam hal ini juga memperlihatkan bahwa komite audit belum menjalankan tugas dengan semestinya dalam melakukan pengawasan terhadap perusahaan dengan menjunjung prinsip corporate governance, transparansi, fairness, tanggung jawab dan akuntabilitas (NCCG, 2001 dalam Nasution dan Setiawan, 2007). Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Nasution dan Setiawan (2007) dan Wedari (2004), bahwa komite audit berpengaruh terhadap manajemen laba.

Variabel ukuran perusahaan berpengaruh terhadap manajemen laba.Sehingga hipotesis yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba diterima. Ukuran perusahaan berpengaruh positif terhadap manajemen laba dikarenakan aktivitas operasional yang dimiliki oleh perusahaan besar lebih banyak dibanding perusahaan yang berukuran kecil.Sehingga hal ini memungkinkan terjadinya manajemen laba. Menurut Moses (1997) dalam Nuryaman (2008) manajemen laba dilakukan oleh perusahaan untuk melakukan biaya politik, dimana biaya politik timbul dikarenakan adanya biaya profitabilitas yang tinggi sehingga hal ini dapat menarik perhatian pihak media dan konsumen. Selain itu, menurut Kim et al.(2003) dalam Handayani dan Rachadi (2009), manajemen laba terjadi pada perusahaan besar dikarenakan perusahaan tersebut cenderung menghindari earning loses.

melakukan intervensi dalam penyusunan laporan keuangan berdasarkan akuntansi akrual.

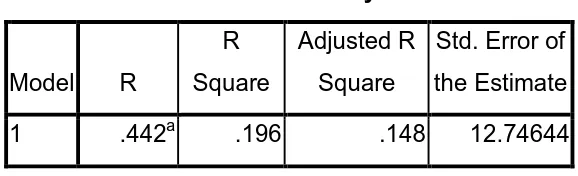

Kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran dewan komisaris, komite audit dan ukuran perusahaan bersama-sama berpengaruh signifikan terhadap manajemen laba.nilaiAdjusted R square adalah sebesar 0,148. Hal ini dapat diartikan bahwa variabel independen (kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran dewan komisaris, komite audit dan ukuran perusahaan) dapat menjelaskan variabel dependen (manajemen laba) sebesar 14,8%, sedangkan sisanya (85,2%) dijelaskan oleh variabel lain yang tidak diamati dalam penelitian ini.Sementara itu manajemen laba mampu menjelaskan kinerja keuangan sebesar 0,034. Hal ini menunjukkan bahwa variabel manajemen laba dalam menjelaskan kinerja keuangan sebesar 3,40%. Hasil pengujian secara statistik dapat dilihat pada bagian lampiran.

KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut :

1. Kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran dewan komisaris, komite audit dan ukuran perusahaan secara serempak berpengaruh terhadap manajemen laba karena nilai signifikansinya sebesar 0,001.

2. Kepemilikan manajerial tidak berpengaruh terhadap manajemen laba,karena nilai signifikansinya sebesar 0,309 > 0,05.

3. Kepemilikan institusional tidak berpengaruh terhadap manajemen ,karena nilai signifikansinya sebesar 0,297 > 0,05.

4. Proporsi dewan komisaris independen berpengaruh negatif signifikan terhadap manajemen laba,karena nilai signifikansinya sebesar0,001 < 0,05 dan nilai koefisiennya sebesar -36,974.

5. Ukuran dewan komisaris berpengaruh positif signifikan terhadap manajemen laba,karena nilai signifikansinya sebesar0,039 < 0,05 dan nilai koefisiensinya sebesar 9,031.

7. Ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba,karena nilai signifikansinya sebesar 0,037 < 0,05 dan nilai koefisiennya sebesar 2,393.

8. Manajemen laba berpengaruh negatif terhadap kinerja keuangan,karena nilai signifikansinya sebesar0,031 < 0,05 dan nilai koefisiennya sebesar -0,003.

Keterbatasan

Dalam melakukan penelitian ini terdapat beberapa keterbatasan, yaitu:

1. Periode penelitian hanya terbatas mulai tahun 2008 ampai dengan tahun 2010. 2. Sampel perusahaan yang digunakan hanya terbatas pada perusahaan manufaktur.

Saran

Berdasarkan keterbatasan diatas, dapat disampaikan beberapa saran yaitu:

1. Disarankan untuk melakukan penelitian serupa dengan menggunakan periode pengamatan yang lebih lama.

DAFTAR PUSTAKA

Arifin. 2005. “Peran Akuntan Dalam Menegakkan Prinsip Good Corporate Governance Pada Perusahaan Di Indonesia (Tinjauan Perspektif Teori Keagenan).” Semarang

Boediono, SB Gideon. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate

Governance Dan Dampak Manajemen Laba Dengan Menggunakan Analisis

Jalur”.Simposium Nasional Akuntansi VIII, IAI, Solo, 2005.

Ghozali, Imam. 2006. “Aplikasi Analisis Multivariate dengan Program SPSS.” Semarang: Badan Penerbit Universitas Diponegoro.

Handayani, RR. Sri dan Agustono Dwi Rachmadi. 2009. “Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba.” Jurnal Bisnis dan Akuntansi, Vol. 11. No.1, Hlm.

33-56.

Jensen, Michael C. dan William H. Meckling. 1976. “Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure.”Journal of Financial

Economics, Vol. 3, No. 4, pp. 305-360.

Midiastuty, Pratana Puspa dan Mas’ud Machfoedz. 2003. “Analisis Hubungan Mekanisme Corporate Governance Dan Indikasi Manajemen Laba.”

Simposium Nasional Akuntansi VI, IAI, Surabaya 2003.

Munawir. 2010. “Analisa Laporan Keuangan.” Yogyakarta.

Nasution, Marihot dan Doddy Setiawan. 2007. “Pengaruh Corporate Governance Terhadap Manajemen Laba Di Industri Perbankan Indonesia.” Simposium

Nasional Akuntansi X, IAI, Makassar2007.

Ningsaptiti, Restie. 2010. “Analisis Pengaruh Ukuran Perusahaan dan Mekanisme

Corporate Governance Terhadap Manajemen Laba (Studi Empiris Pada

Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2006-2008).” Skripsi S1

tidak dipublikasikan, Fakultas Ekonomi Universitas Diponegoro.

Nuryaman. 2008. “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, Dan Mekanisme Corporate Governance Terhadap Manajemen Laba.” Simposium

Nasional Akuntansi XI, IAI, Pontianak 2008.

Praditia, Okta Rezika. 2010. “Analisis Pengaruh Mekanisme Corporate Governance Terhadap Manajemen Laba Dan Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2005-2008.” Skripsi S1 tidak dipublikasikan, Fakultas Ekonomi Universitas

Diponegoro.

Rachmawati, Andri dan Hanung Triatmoko. 2007. “Analisis Faktor-Faktor Yang Menenpengaruhi Kualitas Laba Dan Nilai Perusahaan.” Simposium Nasional

Akuntansi X, IAI, Makassar2007.

Rahmawati, Yacob Suparno dan Nurul Qomariyah. 2006. “Pengaruh Asimetri Informasi Terhadap Praktik Manajemen Laba Pada Perusahaan Perbankan Publik Yang Terdaftar Di Bursa Efek Jakarta.” Simposium Nasional Akuntansi IX, IAI,

Padang, 2006.

Setiyanto, Muchamad Danu Setiyanto dan Rahardja. 2012. “Pengaruh Mekanisme Corporate Governance Terhadap Manajemen Laba dan Pengaruhnya terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Manufaktur di BEI).”

Diponegoro Journal of Accouting, Vol. 1, No. 1, Hal.1-15.

Siallagan, Hamonangan dan Mas’ud Machfoedz. 2006. “Mekanisme Corporate

Siregar, Sylvia Veronica N. P. dan Siddharta Utama. 2005. “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan Dan Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management).” Simposium Nasional

Akuntansi VIII, IAI, Solo 2005.

Sudarmadji, Ardi Murdoko dan Lana Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage Dan Tipe Kepemilikan Perusahan terhadap Luas

Voluntary Disclosure Laporan Keuangan Tahunan.” Jurnal Penelitian Fakultas Ekonomi, Universitas Gunadarma, Jakarta.

Ujiyantho, Muh. Arief dan Bambang Agus Pramuka. 2007. “Mekanisme Corporate

Governance, Manajemen Laba dan Kinerja Keuangan (Studi Pada Perusahaan

go publik Sektor Manufaktur).” Simposium Nasional Akuntansi X, IAI,

Makassar2007.

Wedari, Linda Kusumaning. 2004. “Analisis Pengaruh Proporsi Dewan Komisaris Dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba.” Simposium

Nasional Akuntansi VII, IAI, Denpasar, Bali, 2007.

Wibisono, Haris. 2004. “Pengaruh Manajemen Laba Terhadap Kinerja Perusahaan Di Seputar Seasoned Equity Offerings (Studi Empiris Di Bursa Efek Jakarta).”

Tesis S2 Tidak Dipublikasikan, Magister Sains Akuntansi, Universitas Diponegoro.

Widiatmaja, Bayu Fatma. 2010. “Pengaruh Mekanisme Corporate Governance Terhadap Manajemen Laba Dan Konsekuensi Manajemen Laba terhadap Kinerja Keuangan (Studi Pada Perusahaan Manufaktur Tahun 2006-2008).”

LAMPIRAN-LAMPIRAN

Gambar 1. Reangka Pemikiran Teoritis

Tabel 1 : Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

KM 120 .01 28.10 6.3782 7.97149

KI 120 11.66 95.65 64.5946 20.94804

PDKI 120 .17 1.50 .4152 .18808

UDK 120 2 11 3.80 1.827

KA 120 2 4 2.97 .341

UP 120 10.39 18.30 13.5222 1.62913

DA

120 3.146 31975.868 1225.3676 8

3334.38966

4

CFROA 120 .009 .734 .31063 .178028

Valid N

(listwise) 120 Mekanisme

GCG

Ukuran Perusahaan Manajemen Laba

Hasil Uji Hipotesis 1-6 dengan Persamaan (7)

Tabel 2. Uji Statistik Normalitas Residual setelah Transformasi dan Outlier

One-Sample Kolmogorov-Smirnov Test

Unstandardi

zed

Residual

N 109

Normal Parametersa Mean .0000000

Std. Deviation 12.3873140

4

Most Extreme

Differences

Absolute .103

Positive .103

Negative -.064

Kolmogorov-Smirnov Z 1.071

Asymp. Sig. (2-tailed) .202

a. Test distribution is Normal.

Tabel 3. Hasil Uji Multikolinearitas

Model

Collinearity

Statistics

Tolerance VIF

1 (Constant)

SQRT_KM .484 2.067

SQRTk_KI .524 1.910

SQRT_PD

KI .761 1.314

SQRT_UD

KA .937 1.067

UP .459 2.177

Tabel 4. Hasil Uji Autokorelasi Durbin Watson

Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 .442a .196 .148 12.74644 1.982

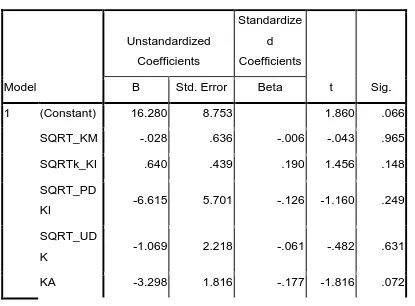

Tabel 5. Hasil Uji Glejser

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 16.280 8.753 1.860 .066

SQRT_KM -.028 .636 -.006 -.043 .965

SQRTk_KI .640 .439 .190 1.456 .148

SQRT_PD

KI -6.615 5.701 -.126 -1.160 .249

SQRT_UD

K -1.069 2.218 -.061 -.482 .631

UP .510 .581 .122 .877 .383

Tabel 6. Hasil Analisis Koefisien Regresi dan Uji t

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.997 17.047 .234 .815

SQRT_KM 1.268 1.239 .131 1.023 .309

SQRTk_KI .897 .856 .129 1.048 .297

SQRT_PD

KI -36.974 11.103 -.339 -3.330 .001

SQRT_UD

K 9.031 4.319 .248 2.091 .039

KA -4.381 3.537 -.114 -1.239 .218

UP 2.393 1.132 .277 2.113 .037

DA = 3,997 + 1,268KM+ 0,897KI – 36,974PDKI + 9,031UDK – 4,381KA + 2,393UP

Tabel 7. Hasil Uji Simultan (Uji F)

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regressio

n 4029.010 6 671.502 4.133 .001

a

Residual 16572.119 102 162.472

Tabel 8. HasilAnalisisKoefisienDeterminasi

Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error of

the Estimate

Hasil Uji Hipotesis (7) dengan Persamaan 8

Tabel 9. Uji Statistik Normalitas Residual Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardi

zed

Residual

N 109

Normal Parametersa Mean .0000000

Std. Deviation .16772600

Most Extreme

Differences

Absolute .103

Positive .103

Negative -.067

Kolmogorov-Smirnov Z 1.071

Asymp. Sig. (2-tailed) .202

a. Test distribution is Normal.

Tabel 10. HasilAnalisisKoefisienRegresi dan Uji t

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig. B Std. Error Beta

1 (Constant

) .368 .032 11.474 .000

SQRT_D

A -.003 .001 -.207 -2.187 .031

CFROA = 0,368 - 0,003DA

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regressio

n .136 1 .136 4.783 .031

a

Residual 3.038 107 .028

Total 3.174 108

Model Summary

Model R

R

Square

Adjusted R

Square

Std. Error of

the Estimate