BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Modal

Setiap perusahaan membutuhkan modal untuk dapat menjalankan aktivitas usaha, oleh karena itu modal merupakan faktor produksi yang sangat penting. Setiap perusahaan memiliki kebutuhan modal yang berbeda-beda tergantung jenis usaha yang dijalankan. Dalam mengelola modal yang dimiliki oleh perusahaan, manajer harus dapat menentukan besarnya alokasi modal kerja sehubungan dengan bidang usaha dari perusahaan tersebut. Menurut bebarapa ahli pengertian modal, antara lain:

a. Menurut Brigham dan Houston, (2006:62), “modal ialah jumlah dari utang jangka panjang, saham preferen, dan ekuitas saham biasa, atau mungkin pos-pos tersebut plus utang jangka pendek yang dikenakan bunga,”

b. Menurut Stice, et al (2004:136), “modal ialah sisa kepemilikan atas aktiva dari suatu entitas setelah dikurangi kewajiban-kewajibannya. Dalam sebuah perusahaan modal mencerminkan bagian kepemilikan,”

c. Menurut IAI (2009:9), ”modal adalah hak residual atas asset perusahaan setelah dikurangi semua kewajiban.”

Berdasarkan beberapa pengertian tersebut maka dapat disimpulkan bahwa modal adalah selisih antara harta dengan kewajiban.

2.1.2 Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari-hari, misalnya untuk membeli bahan baku, membayar upah buruh, gaji pegawai, dan lain-lain dimana uang yang telah dikeluarkan tersebut diharapkan akan dapat kembali lagi masuk ke dalam perusahaan dalam waktu yang pendek melalui hasil penjualan. Menurut beberapa ahli pengertian modal kerja, antara lain:

a. menurut Keown, et al (2000:644), “modal kerja adalah total investasi perusahaan dalam asset lancar atau asset yang diharapkan bisa diubah menjadi kas dalam setahun atau kurang,”

b. menurut Ingram, et al (2005:F135), “working capital is the difference between current assets and current liabilities,”

c. menurut Weston dan Copeland (1999:327), “modal kerja ialah investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang, dan persediaan, dikurangi kewajiban lancar yang digunakan untuk membiayai aktiva lancar.”

2.1.3 Jenis Modal Kerja

Menurut Riyanto (2008:57) modal kerja dapat dibagi menurut konsep kuantitatif, kualitatif dan fungsional.

a. Konsep Kuantitatif

Modal kerja menurut konsep kuantatif menggambarkan keseluruhan atau jumlah dari aktiva lancar seperti kas, surat-surat berharga, piutang persediaan atau keseluruhan dari pada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar dan dapat kembali ke bentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto (gross working capital).

Berdasarkan konsep tersebut di atas dapat disimpulkan, bahwa konsep tersebut hanya menunjukkan jumlah dari modal kerja yang digunakan untuk menjalankan kegiatan operasi perusahaan sehari-hari yang sifatnya rutin, dengan tidak mempersoalkan dari mana diperoleh modal kerja tersebut, apakah dari pemilik hutang jangka panjang ataupun hutang jangka pendek.

Modal kerja yang besar belum tentu menggambarkan batas keamanan atau margin of safety yang baik atau tingkat keamanan para kreditur jangka pendek yang tinggi. Jumlah modal kerja yang besar belum tentu menggambarkan likuiditas perusahaan yang baik sekaligus belum tentu menggambarkan jaminan kelangsungan operasi perusahaan pada periode berikutnya.

b. Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan selisih lebih antara aktiva lancar dengan hutang lancar. Konsep ini merupakan sebahagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahan tanpa menunggu likuiditasnya. Konsep ini biasa disebut dengan modal kerja netto (net operating working capital).

Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari pada hutang lancar dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan operasi di masa mendatang dan kemampuan perusahaan untuk memperoleh tambahan jangka pendek dengan jaminan aktiva lancar.

c. Konsep Fungsional

aktiva tetap lainnya yang disebut future income. Jadi modal kerja menurut konsep ini adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan.

Menurut Taylor dalam Riyanto (2008:61), modal kerja suatu perusahaan dapat digolongkan kedalam dua bentuk, yaitu dalam bentuk permanen dan variabel.

a. Modal kerja permanen (permanent working capital)

Modal kerja permanen adalah modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan menjadi dua.

1) Modal kerja primer (primary working capital)

Modal kerja primer adalah jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya, 2) Modal kerja normal (normal working capital)

Modal kerja normal adalah jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal. Produksi normal merupakan kemampuan perusahaan untuk menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal kerja variabel (variabel working capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variabel dapat dibedakan menjadi tiga.

1) Modal kerja musiman (seasonal working capital)

Modal kerja musiman adalah modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim,

2) Modal kerja siklus (cyclical working capital)

Modal kerja siklus adalah modal kerja yang jumlahnya berubah-ubah karena fluktuasi konjungtur,

3) Modal kerja darurat (emergency working capital)

Modal kerja darurat adalah modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui.

jumlah modal kerja terlalu kecil atau kurang, maka perusahaan akan kurang mampu memenuhi permintaan langganan seperti membeli barang dagangan, membayar gaji pegawai dan upah buruh ataupun kewajiban-kewajiban lainnya yang segera harus dilunasi.

Kebaikan dan keburukan modal kerja dalam perusahaan dapat dilihat sebagai berikut:

a. kelebihan atas modal kerja mengakibatkan kemampuan menghasilkan laba menurun sebagai akibat lambatnya perputaran dana perusahan,

b. menimbulkan kesan bahwa manajemen tidak mampu mengunakan modal kerja secara efisien,

c. apabila modal kerja tersebut dipinjam dari bank maka perusahaan mengalami kerugian dalam membayar bunga.

Jumlah modal kerja yang cukup akan memberikan keuntungan-keuntungan bagi perusahaan seperti yang dikemukakan Brigham dan Houston (2006:575), yaitu:

a. hal ini penting bagi perusahaan dengan modal yang cukup untuk mendapatkan potongan penjualan,

b. dengan memiliki modal kerja yang cukup dapat membantu perusahaan memelihara rating kreditnya dengan menjaga rasio lancar dan rasio cepatnya sesuai dengan standar industry pada perusahaan lain,

c. dengan modal kerja yang cukup berguna bagi perusahaan untuk memenuhi peluang yang ada, misalnya tawaran khusus dari supplier atau peluang untuk memperoleh perusahaan lain,

2.1.4 Faktor-faktor yang mempengaruhi modal kerja

Menurut Sundjaja dan Barlian (2007:157), besarnya modal kerja yang dibutuhkan oleh suatu perusahaan tergantung pada beberapa faktor.

a. Besar kecilnya skala usaha perusahaan

Kebutuhan modal kerja perusahaan besar berbeda dengan perusahaan kecil. Perusahaan besar mempunyai keuntungan akibat lebih luasnya sumber pembiayaan yang tersedia dibandingkan perusahaan kecil.

b. Aktivitas perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagangan, sedangkan perusahaan yang menjual secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja perusahaan.

c. Volume penjualan

Volume penjualan merupakan faktor penting dalam menentukan kebutuhan modal kerja. Bila penjualan meningkat maka kebutuhan modal kerja akan meningkat, demikian pula sebaliknya.

d. Perkembangan teknologi

Kemajuan teknologi, khususnya yang berkaitan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkan proses produksi lebih cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai. e. Sikap perusahaan terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang akan membuat perusahaan lebih mampu membayar transaksi yang dilakukan dan risiko kehilangan pelanggan tidak terjadi karena adanya persediaan yang cukup.

2.1.5 Manajemen Modal Kerja

dengan aktiva lancar yang terlalu rendah dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar. Menurut beberapa ahli pengertian manajemen modal kerja, antara lain:

a. menurut Horne dan Wachowicz (2005:308), “manajemen Modal kerja adalah administrasi aktiva lancar perusahaan dan pendanaan yang dibutuhkan untuk mendukung aktiva lancar,”

b. menurut Weston dan Copeland (1999:327), “Manajemen modal kerja merupakan semua aspek pengelolaan aktiva lancar dan kewajiban lancar.”

Menurut Horne dan Wachowicz (2005:309), Manajemen modal kerja yang baik didasarkan pada dua isu keputusan mendasar, isu tersebut adalah penentuan tingkat investasi aktiva lancar dan bauran pendanaan.

a. Tingkat investasi aktiva lancar optimal

Dalam menentukan jumlah atau tingkat aktiva lancar pihak manajemen harus mempertimbangkan keuntungan dan kelebihan antara profitabilitas dan risiko. Bagi setiap tingkat output, perusahaan dapat memiliki sejumlah tingkat aktiva lancar yang berbeda. Semakin besar output, semakin besar kebutuhan untuk investasi dalam aktiva lancar untuk mendukung output atau penjualan.

b. Bauran yang tepat atas pendanaan jangka pendek dan jangka panjang yang digunakan untuk mendukung investasi dalam aktiva lancar ini

2.1.6 Aktiva tetap

Perusahaan melakukan investasi dalam aktiva tetap dengan harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva tetap tersebut. Menurut beberapa ahli pengertian aktiva tetap, antara lain:

2.2 menurut Stice, et al (2004:141), “aktiva tetap ialah properti yang berwujud dan bersifat relatif permanen yang digunakan dalam operasi bisnis,”

2.3 menurut Ingram, et al (2005:F137), “fixed assets are long term, tangible assets that are used in a company’s operation those that provide benefits to

the company for more than one fiscal period,”

2.4 menurut IAI (2009:16.2), “aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode.”

Berdasarkan pengertian tersebut dapat disimpulkan bahwa aktiva tetap merupakan investasi yang dilakukan perusahaan dalam jangka panjang (lebih dari satu tahun) yang bertujuan tidak untuk dijual kembali melainkan untuk digunakan dalam kegiatan operasional perusahaan.

2.1.7 Penggolongan dan karakteristik aktiva tetap 2.1.7.1Penggolongan aktiva tetap

Aktiva tetap dapat dibagi kedalam beberapa kategori, seperti yang dikemukakan Stice, et al (2005:6).

1) Tanah (land)

Unsur-unsur seperti pemetaan tanah, pengaspalan, dan pemagaran, yang meningkatkan kegunaan bagi aktiva,

3) Gedung (building)

Gedung adalah bangunan yang digunakan untuk menempatkan operasi perusahaan,

4) Peralatan (equipment)

Peralatan adalah aktiva yang digunakan dalam proses produksi atau penyediaan jasa, contohnya antara lain mobil, truk, mesin, dan furnitur. 2.1.7.2Karakteristik aktiva tetap

Terdapat beberapa karakteristik dari aktiva tetap, antara lain:

1. aktiva tetap merupakan aktiva jangka panjang yang relatif permanen yang dimiliki dan digunakan perusahaan serta tidak dimaksudkan untuk dijual,

2. manfaat keekonomian yang diwujudkan dalam suatu pos aktiva tetap dikonsumsi oleh perusahaan sepanjang masa manfaat aktiva,

3. bersamaan dengan manfaat keekonomian yang diwujudkan dalam aktiva tetap yang dikonsumsi oleh perusahaan, jumlah tercatat aktiva berkurang untuk mencerminkan konsumsi ini biasanya dalam bentuk penyusutan,

2.1.8 Fungsi Aktiva tetap

2.1.9 Manajemen Aktiva Tetap

Aktiva tetap menuntut pemanfaatan maksimum selama umur ekonomisnya, oleh karena itu perlu dibentuk suatu fungsi yang memiliki tanggung jawab untuk mengatur penggunaan, pemindahan, pemberian otorisasi dan penghentian aktiva tetap. Jika masing-masing fungsi memiliki wewenang untuk menggunakan, memindahkan, dan menghentikan pemakaian aktiva tetap, penggunaan aktiva tetap tidak akan optimum, karena aktiva tetap yang menganggur di suatu fungsi tidak dapat dimanfaatkan oleh fungsi lain.

2.1.10 Profitabilitas

Menurut beberapa ahli pengertian profitabilitas, antara lain:

2.2 menurut Warren, et al (2005:704), ”profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba secara efektif dan efisien dari aktivitas operasinya,”

2.3 menurut Helfert (2003:126), “profitability is the effectiveness with which management has employed both the total assets and the net assets as

recorded on the balance sheet,”

2.4 menurut Greuning (2005:29), “profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata.”

Mengetahui profitabilitas suatu perusahaan merupakan suatu hal yang penting, menurut IAI (2009:4), arti penting profitabilitas adalah:

informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu , informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

2.1.11 Pengukuran Profitabilitas

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan. Pada umumnya penilaian tersebut menghubungkan return yang diperoleh perusahaan selama periode tertentu. Dalam hal ini penilaian profitabilitas yang akan dikemukakan adalah dengan menghubungkan antara keuntungan dengan tingkat penjualan yang dicapai oleh suatu perusahaan dan jumlah aktiva dalam periode tertentu.

a. Gross profit margin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik.

GPM= Laba kotor

penjualan bersihx 100%

b. Operating profit margin (OPM)

OPM= Laba operasi

penjualan bersihx 100%

c. Net profit margin (NPM)

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

NPM=Laba bersih setelah pajak

penjualan bersih x 100%

d. Return on assets (ROA)

Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

ROA=Laba operasi

Total aktiva x 100%

e. Return on equity (ROE)

Pengukuran ini adalah ukuran pengembalian yang diperoleh pemilik atas investasi di perusahaan.

ROE=Laba operasi

2.2 2.2.1

Kutipan dari jurnal Internasional

International Review Makalah Penelitian Bisnis Vo.2 No 2. Oktober 2006,

Raheman & Nasr melakukan Diskusi tentang pentingnya pengelolaan modal kerja, komponen yang berbeda dan dampaknya pada profitabilitas membawa kita pada pernyataan masalah yang kita akan menganalisis. Pernyataan masalah yang akan dianalisis dalam penelitian ini adalah: "Apakah Manajemen Modal Kerja Mempengaruhi Profitabilitas Pakistan Perusahaan? Untuk menganalisis pernyataan masalah, kami telah mengembangkan tujuan penelitian kami, yang diharapkan akan berkontribusi terhadap aspek yang sangat penting dari manajemen keuangan dikenal sebagai manajemen modal kerja. Hal ini hampir tak tersentuh di Pakistan atau sangat sedikit penelitian yang telah dilakukan di daerah ini.Penelitian ini berfokus pada manajemen modal kerja dan dampaknya pada profitabilitas untuk sampel perusahaan Pakistan. Tujuan utama adalah:

a. Untuk membangun hubungan antara Manajemen Modal Kerja dan Profitabilitas selama enam tahun untuk 94 perusahaan yang terdaftar di Pakistan Karachi Stock Exchange.

b. Untuk mengetahui efek dari komponen yang berbeda dari manajemen modal kerja padam profitabilitas

3

d. Untuk mengetahui hubungan antara profitabilitas dan ukuran perusahaan Pakistan.

Untuk mengetahui hubungan antara hutang digunakan oleh perusahaan Pakistan dan yang

4

profitabilitas.

Untuk menarik kesimpulan tentang hubungan manajemen modal kerja dan

2.2.2 Riset Internasional Jurnal Keuangan dan Ekonomi ISSN 1450-2887 Edisi 85 (2012)

profitabilitas perusahaan Pakistan.

kebijakan pembiayaan konservatif dengan menggunakan hutang jangka lebih lama untuk membiayai kegiatan operasional perusahaan memiliki efek positif pada profitabilitas perusahaan dan nilai. Ini adalah dikaitkan dengan fakta bahwa meskipun risiko memiliki pinjaman jangka panjang meningkatkan tetapi memungkinkan perusahaan untuk lebih lama periode untuk memenuhi kewajiban keuangannya yang positif tercermin pada nilai dan profitabilitas. Akhirnya, hasil menunjukkan bahwa perusahaan Ukuran, Pertumbuhan Penjualan dan Pertumbuhan PDB, memiliki positif berpengaruh pada profitabilitas perusahaan dan nilai, sementara hasilnya menunjukkan daya ungkit yang tidak memiliki efek apapun pada profitabilitas perusahaan, tetapi memiliki dampak yang signifikan terhadap nilai perusahaan. Hasil menekankan pentingnya pembiayaan utang pada maksimalisasi nilai perusahaan.

2.3 Tinjauan Penelitian Terdahulu

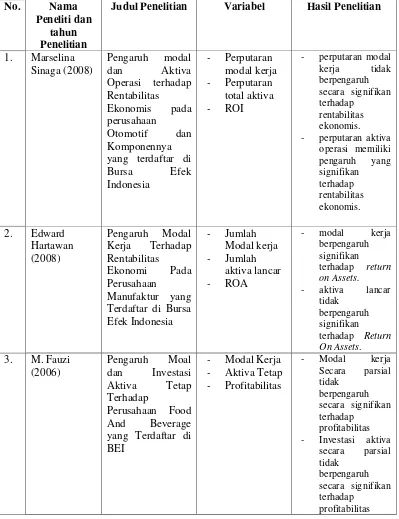

2.3.1 Penelitian Marselina Sinaga (2008)

tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis, perputaran aktiva operasi memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis, dan secara simultan perputaran modal kerja dan perputaran aktiva operasi memiliki pengaruh terhadap rentabilitas pada sektor industri otomotif dan komponennya.

2.3.2 Penelitian Edward Hartawan (2008)

Tabel 2.1

Judul Penelitian Variabel Hasil Penelitian

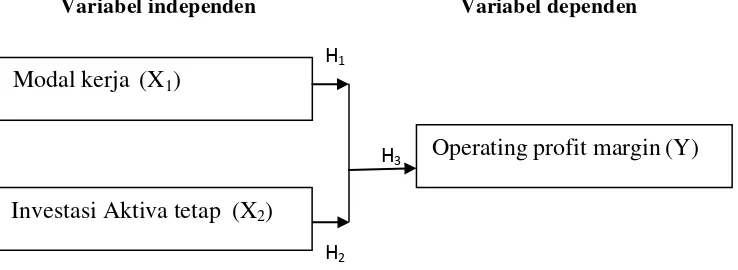

2.4 Kerangka Konseptual dan Hipotesis 2.4.1 Kerangka Konseptual

Modal kerja berupa dana atau modal diinvestasikan kedalam aktiva lancar yang sifatnya jangka pendek. Dalam perusahaan, modal kerja ini dipergunakan untuk memenuhi kebutuhan operasional seperti: pembelian barang dagang, pembayaran upah guru, membayar hutang yang telah jatuh tempo, dan untuk pembayaran lainnya. Modal kerja yang efektif sangat penting untuk kelangsungan hidup perusahaan, apabila perusahaan kehilangan modal kerja untuk perluasan penjualan dan meningkatkan produksinya maka kemungkinan akan kehilangan pendapatan dan keuntungan (profit).

Aktiva tetap merupakan investasi yang dilakukan perusahaan jangka panjang (lebih dari satu tahun) yang bertujuan untuk dijual kembali melainkan untuk digunakan dalam kegiatan operasional perusahaan.

Menurut IAI (2009:4), Arti penting profitabilitas adalah: “informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumberdaya ekonomi yang mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumberdaya”.

H1

H3

H2

Gambar 2.1 Kerangka Konseptual

Menurut Horne dan Wachowicz (2005:308), modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan bekerja secara ekonomis dan tidak mengalami kesulitan keuangan. Modal kerja memiliki sifat yang fleksibel, besar kecilnya modal kerja dapat di tambah atau di kurangi sesuai kebutuhan perusahaan. Menetapkan modal kerja yang terdiri dari kas, piutang, persediaan harus dimanfaatkan seefisien mungkin. Perputaran modal kerja di mulai dari saat kas di investasikan dalam komponen modal kerja sampai saat kembali menjadi kas, perputaran modal kerja yang tinggi di akibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang. Sebaliknya, perputaran modal kerja yang sudah jatuh temposebelum persedian dan piutang dapat diubah menjadi uang kas.

Berdasarkan hasil dari penelitian terdahulu diketahui bahwa modal kerja memiliki hubungan yang berbanding lurus dengan profitabilitas yang berarti semakin besar jumlah modal kerja maka semakin besar kemampuan perusahaan dalam menghasilkan laba.

Modal kerja (X1)

Investasi Aktiva tetap (X2)

Operating profit margin(Y)

Investasi aktiva tetap seperti yang dikemukakan IAI (2009:17.2), ”aktiva yang dapat disusutkan sering kali merupakan bagian signifikan aktiva perusahaan, dimana penyusutan karenanya dapat berpengaruh secara signifikan dalam menentukan dan menyajikan posisi keuangan dan hasil/laba usaha perusahaan.” Dengan kata lain bahwa penyediaan aktiva tetap yang mengalami penyusutan (depresiasi) akan mempengaruhi perusahaan dalam menentukan tingkat profitabilitas.

Investasi yang terlalu berat ke aktiva tetap adalah tidak menguntungkan karena adanya beban depresiasi tahunan dan dengan berlalunya waktu aktiva tersebut akan membutuhkan biaya perbaikan yang cukup besar. Kelebihan aktiva tetap yang tidak dimanfaatkan untuk memperoleh keuntungan ini berarti potensi modal atau dana telah salah dipergunakan, dengan kata lain bahwa aktiva tetap yang mengalami penyusutan akan mempengaruhi perusahaan dalam menentukan tingkat profitabilitas. Perusahaan melakukan investasi tetap dengan harapan akan memperoleh kembali dana yang ditanamkan dalam aktiva tetap tersebut.

2.4.2 Hipotesis Penelitian