SKRIPSI

Diajukan Oleh

Ika Prastiwa Rini 0612010241/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DIVIDEN PERUSAHAAN

FOOD AND BEVERAGE DI INDONESIA

Yang diajukan

Ika Prastiwa Rini 0612010241/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh:

Pembimbing Utama

Drs. Ec. Gendut Sukarno, MS Tanggal : ...

Mengetahui Ketua Progdi Manajemen

PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG

TERHADAP KEBIJAKAN DIVIDEN PERUSAHAAN

FOOD AND BEVERAGE

DI INDONESIA

Yang diajukan

Ika Prastiwa Rini

0612010241/FE/EM

Telah disetujui untuk mengikuti ujian skripsi oleh:

Pembimbing Utama

Drs. Ec. Gendut Sukarno, MS Tanggal : ...

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “UPN” Veteran Jawa Timur

S

SKKRRIIPPSSII

PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG

TERHADAP KEBIJAKAN DIVIDEN PERUSAHAAN

FOOD AND BEVERAGE

DI INDONESIA

Yang diajukan

Ika Prastiwa Rini

0612010241/FE/EM

Telah Dipertahankan Dihadapan dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada Tanggal 15 Juni 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Gendut Sukarno, Ms Drs. Ec. Gendut Sukarno, Ms

Sekretaris

Dra. Ec. Mei Retno A, Msi

Anggota

Drs. Herry Pudjo P, MM M

Meennggeettaahhuuii

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Dengan mengucap rasa syukur kepada Tuhan Yang Maha Esa yang telah melimpahkan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi penelitian dengan judul “Pengaruh Profitabilitas Dan Kebijakan Hutang Terhadap Kebijakan Dividen Perusahaan Food and Beverage Di Indonesia”.

Penulisan Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam rangka menyelesaikan studi dan untuk memperoleh gelar Sarjana S1 Program Studi Manajemen, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang telah memberikan ilmunya.

6. Bapak, Ibu dan keluargaku dan semua teman-teman yang selalu memberikan doa dan restunya kepada penulis.

7. Semua pihak yang telah membantu dan tidak bisa penulis sebutkan satu persatu, terimakasih.

Akhir kata, penulis menyadari bahwa skrisi ini jauh dari sempurna. Oleh karena itu kritik dan saran yang menbangun akan penulis terima dengan senang hati demi sempurnanya Skripsi ini.

Surabaya, Juni 2012

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

Bab I Pendahuluan ... 1

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

Bab II Tinjauan Pustaka ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori... 10

2.2.1. Laporan Keuangan ... 10

2.2.1.1.Pengertian Laporan Keuangan ... 10

2.2.1.2.Tujuan Laporan Keuangan ... 11

2.2.1.3.Jenis Laporan Keuangan ... 12

2.2.1.4.Sifat Laporan Keuangan ... 13

2.2.2. Pasar Modal ... 14

2.2.2.1.Pengertian Pasar Modal ... 14

2.2.2.2.Peranan Pasar Modal ... 15

2.2.3.1.Pengertian dan Teori Kebijakan Dividen ... 17

2.2.3.2.Pola Pembayaran Dividen ... 19

2.2.4. Profitabilitas ... 20

2.2.5. Kebijakan Hutang (DEBT) ... 22

2.2.6. Pengaruh Profitabilitas Terhadap Kebijakan Dividen . 25 2.2.7. Pengaruh Kebijakan Hutang Terhadap Kebijakan Dividen... 26

2.3. Kerangka Konseptual ... 27

2.4. Hipotesis ... 28

Bab III Metode Penelitian... 29

3.1. Definisi Operasional dan Pengukuran Variabel ... 29

3.2. Teknik Penentuan Sampel... 30

3.2.1. Populasi ... 30

3.2.2. Sampel dan Teknik Penarikan Sampel ... 31

3.3. Tekhnik Pengumpulan Data ... 32

3.3.1. Jenis Data ... 32

3.3.2. Sumber Data... 32

3.3.3. Pengumpulan Data ... 32

3.4. Teknik Analisis dan Uji Hipotesis ... 32

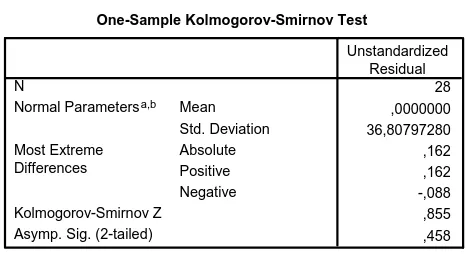

3.4.1. Teknik Normalitas ... 32

3.4.2. Uji Autokorelasi ... 33

3.4.3. Uji Multikolinireritas ... 34

3.4.4. Uji Heteroskedastisitas ... 34

3.4.5. Teknik Analisis Data ... 35

4.1.3. Sejarah PT Mayora Indah, Tbk... 38

4.1.4. Sejarah PT Delta Djakarta, Tbk... 40

4.1.5. Sejarah PT Fast Food Indonesia ... 40

4.1.6. Sejarah PT Sinar Mas Agro Resourches And Technology Tbk 41 4.1.7. Sejarah PT Tunas Baru Lampung... 42

4.2. Deskripsi Hasil Penelitian ... 43

4.2.1. Deskripsi Tentang Profitabilitas (X1) ... 43

4.2.2. Deskripsi Tentang Kebijakan Hutang (X2)... 45

4.2.3. Deskripsi Tentang Kebijakan Dividen (Y) ... 47

4.3. Deskripsi Hasil Pengujian ... 48

4.3.1. Hasil Pengujian Normalitas ... 48

4.3.2. Pengujian Asumsi Klasik... 49

4.3.2.1. Uji Autokorelasi ... 49

4.3.2.2. Uji Multikolinieritas ... 51

4.3.2.3. Uji Heteroskedastisitas ... 51

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 52

4.3.4. Hasil Pengujian Hipotesis... 54

4.3.4.1. Untuk pengujian kesesuaian model ... 54

4.3.4.2. Untuk pengujian kesesuaian model ... 54

4.3.4.3. Untuk pengujian hipotesis uji t... 55

4.4. Pembahasan ... 56

4.4.1. Pengaruh Profitabilitas Terhadap Kebijakan Dividen .. 57

Bab V Kesimpulan dan Saran... 59 5.1. Deskripsi Obyek Penelitian ... 59 5.2. Saran ... 59

Perusahaan Food and Beverage Yang Membagikan Deviden

Periode 2007-2010 ... 5

Tabel 4.1

Rekapitulasi Data Profitabilitas Perusahaan Telekomunikasi tahun 2007-2010 ... 44Tabel 4.2

Rekapitulasi Data Kebijakan Hutang Perusahaan Telekomunikasi tahun 2007-2010... 45Tabel 4.3

Rekapitulasi Data Kebijakan Dividen Perusahaan Telekomunikasi tahun 2007-2010... 47Tabel 4.4

Hasil Uji Normalitas ... 49Tabel 4.5

Hasil Uji Autokorelasi ... 50Tabel 4.6

Hasil Uji Multikolinieritas ... 51Tabel 4.7

Hasil Uji Hasil Pengujian Heteroskedastisitas... 52DAFTAR GAMBAR

Lampiran 1 Rekapitulasi Data Kebijakan Hutang Lampiran 2 Rekapitulasi Data Profitabilitas Lampiran 3 Rekapitulasi Data Kebijakan Dividen Lampiran 4 Hasil Uji Normalitas

PENGARUH PROFITABILITAS DAN KEBIJAKAN HUTANG

TERHADAP KEBIJAKAN DIVIDEN PERUSAHAAN

FOOD AND BEVERAGE

DI INDONESIA

IKA PRASTIWA RINI

Abstraksi

Peneliti dalam penelitian ini menggunakan perusahaan food and beverage sebagai objek penelitian, Industri food and beverage belum sepenuhnya pulih ketika krisis finansial global kembali menerpa sektor ini. Melemahnya pasar ekspor diperkirakan menjadi hambatan utama bagi industri food and beverage pada tahun 2009. Diperkirakan baru pada tahun 2010 pasar ekspor mulai pulih kembali, sehingga tahun 2009 akan menjadi tahun yang berat bagi sektor industri food and beverage sehingga banyak perusahaan yang tidak membagikan dividen. Tujuan dari penelitian ini adalah untuk mengetahui dan memahami adanya pengaruh profitabilitas dan kebijakan hutang terhadap kebijakan dividen.

Variabel yang digunakan pada penelitian ini adalah Profitabilitas (X1), Kebijakan Hutang (X2) serta Kebijakan Dividen (Y). Skala pengukuran variabel menggunakan skala Rasio. Populasi dalam penelitian ini adalah perusahaan food and beverage yang Go Public di Bursa Efek Indonesia. Jenis data penelitian adalah data sekunder yang diperoleh. Model yang digunakan untuk menganalisis data dalam penelitian ini adalah regresi linier berganda.

Dari hasil penelitian dan pengolahan data yang telah dilakukan dapat ditarik kesimpulan bahwa hipotesis yang menyatakan diduga bahwa Profitabilitas berpengaruh positif signifikan terhadap Kebijakan Dividen tidak dapat terbukti kebenarannya dan hipotesis yang menyatakan bahwa diduga bahwa Kebijakan Hutang berpengaruh negatif signfikan terhadap Kebijakan Dividen tidak dapat terbukti kebenarannya

1.1. Latar Belakang Masalah

Sebuah perusahaan memiliki tujuan utama menaikan nilai perusahaan dengan cara memaksimalkan kemakmuran pemegang saham. Investor sebagai pemegang saham suatu perusahaan publik yang struktur kepemilikannya tersebar memiliki hak untuk memilih dewan komisaris perusahaan. Selanjutnya, dewan komisaris akan mengangkat manajer untuk melakukan aktivitas perusahaan sehari-hari, dengan demikian, pemilik telah memberikan kewenangan kepada pihak manajer untuk membuat keputusan melakukan aktivitas perusahaan tersebut. Oleh karena itu, akan terjadi pemisahan kepemilikan dan manajer, dan mereka akan membuat keputusan-keputusan sesuai dengan posisi dan kepentingan mereka masing-masing, yang selanjutnya pemisahan ini akan menimbulkan hubungan agensi (Nurvauziah, 2006).

2

Kebijakan dividen terkait dengan hubungan antara manajer dengan para pemegang saham. Kepentingan pemegang saham dan manajer bisa berbeda dan mungkin menimbulkan konflik kepentingan (agency conflict). Sebagai contoh, manajer menghendaki pembagian dividen yang kecil karena perusahaan membutuhkan dana yang besar untuk mendanai investasinya sedangkan di sisi lain pemegang saham menghendaki pembagian dividen yang besar. Konflik yang terjadi tersebut akan menimbulkan biaya keagenan, sedangkan salah satu cara untuk mengurangi biaya keagenan yang muncul adalah dengan pembayaran dividen kepada pemegang saham (Aziz, 2006).

Adalah suatu fenomena yang banyak ditemui ketika perusahaan bertambah besar maka pemilik perusahaan tidak mampu lagi mendanai operasi dan perkembangan perusahaan sehingga pemilik memutuskan mengambil dana dari luar seperti dari perbankan atau pasar modal. Dana yang berasal dari perbankan jumlahnya relatif kecil dan biaya modalnya pada umumnya relatif mahal sedangkan dana dari pasar modal jumlahnya relatif besar dan biaya modalnya relatif kecil. Oleh karena itu maka banyak perusahaan besar memutuskan untuk go public dengan menjual saham ke pasar modal. Menjual saham ke pasar modal berarti menjual sebagian kepemilikan kepada orang lain. Dengan demikian pemilik lama harus mau berbagi kekuasaan dengan pemilik (pemegang saham) baru. Namun pemilik lama pada umumnya tidak mau begitu saja melepas kontrolnya atas perusahaan. Kontrol tersebut akan tetap pada pemilik lama (meskipun kepemilikan sudah dibagi-bagi) asal pemilik lama masih memiliki saham mayoritas. Fenomena inilah yang banyak terjadi di Indonesia.

Kebijakan hutang dalam sebuah perusahaan merupakan kebijakan yang berkaitan dengan struktur modal perusahaan. Berkaitan dengan struktur modal, salah satu isu paling penting yang dihadapi oleh para manajer keuangan adalah hubungan antara struktur modal dan nilai perusahaan, dimana nilai perusahaan ditentukan oleh struktur modal. Perusahaan akan berusaha mencapai suatu struktur tingkat modal yang optomal dengan resiko paling kecil dengan memaksimalkan nilai perusahaan, artinya kebijaka hutang dapat digunakan untuk menciptakan nilai perusahaan yang diinginkan (Diana, 2008).

4

ketika krisis finansial global kembali menerpa sektor ini. Melemahnya pasar ekspor diperkirakan menjadi hambatan utama bagi industri food and beverage pada tahun 2009. Diperkirakan baru pada tahun 2010 pasar ekspor mulai pulih kembali, sehingga tahun 2009 akan menjadi tahun yang berat bagi sektor industri food and beverage.

Industri food and beverage paling terpukul oleh krisis finansial global karena dua hal, pasar yang menyusut baik dipasaran ekspor maupun pasar dalam negeri, biaya produksi yang tinggi karena harga-harga bahan baku impor masih tinggi dengan lemahnya nilai tukar rupiah, dan kesulitan likuiditas karena bank masih belum berani menurunkan suku bunga walaupun suku bunga BI rate sudah menurun. Indutri manufaktur pada tahun 2009 mengalami banyak hambatan, seperti pasar ekspor yang melemah, persaingan yang ketat di pasar domesti, harga bahan baku yang tinggi, infrastruktur yang tidak memadai. Akibatnya pada tiga kwartal pertama 2009 hampir semua sektor industri food and beverage merosot.

Baik industri yang berorientasi ekspor maupun pasar dalam negeri, mengalami penurunan kinerja. Termasuk diantaranya industri otomotif yang pada tahun 2008 merupakan sektor industri pengolahan dengan tingkat pertumbuhan PDB tertinggi. Pada tahun 2009 sektor ini menurun lebih dari 5% padahal pada tahun sebelumnya tumbuh hampir 10%. Hanya beberapa setor yang tetap tumbuh pesat yaitu sektor food and beverage yang meningkat sekitar 15%.

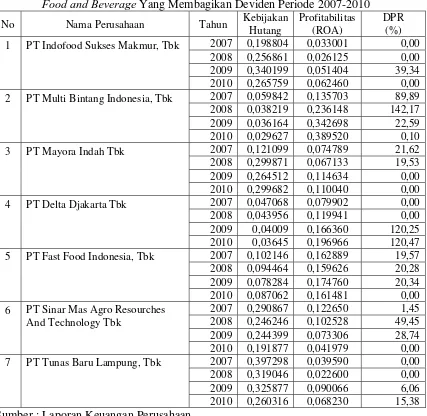

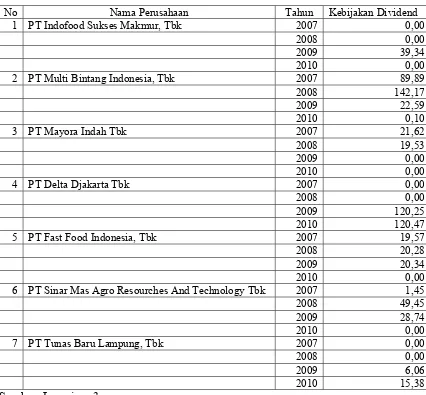

Tabel 1.1

Data Kebijakan Hutang, Profitabilitas dan Kebijakan Dividen Perusahaan Food and Beverage Yang Membagikan Deviden Periode 2007-2010 No Nama Perusahaan Tahun Kebijakan

Hutang 1 PT Indofood Sukses Makmur, Tbk

2010 0,265759 0,062460 0,00

2007 0,059842 0,135703 89,89 2008 0,038219 0,236148 142,17 2009 0,036164 0,342698 22,59 2 PT Multi Bintang Indonesia, Tbk

2010 0,029627 0,389520 0,10

2007 0,121099 0,074789 21,62

2010 0,299682 0,110040 0,00

2007 0,047068 0,079902 0,00

2010 0,03645 0,196966 120,47

2007 0,102146 0,162889 19,57

2010 0,087062 0,161481 0,00

2007 0,290867 0,122650 1,45 2008 0,246246 0,102528 49,45 2009 0,244399 0,073306 28,74 6 PT Sinar Mas Agro Resourches

And Technology Tbk

2010 0,191877 0,041979 0,00

2007 0,397298 0,039590 0,00

2010 0,260316 0,068230 15,38

Sumber : Laporan Keuangan Perusahaan

6

Profitabilitas (ROA) yang ada pada perusahaan Food and Beverage yang ada pada tabel diatas menunjukan bahwa pada tahun 2007-2010 PT Multi Bintang Indonesia, Tbk memiliki nilai profitabilitas yang paling tinggi diantara perusahaan-perusahaan lain yang menjadi sampel dalam penelitian ini. Kebijakan Dividen yang ada pada perusahaan Food and Beverage seperti yang ada pada tabel diatas menunjukan bahwa adanya penurunan pembagian dividen, contohnya hal ini dapat dilihat pada perusahaan Mayora Indah yang pada tahun 2007 dan 2008 membagikan dividen pada tahun 2009 dan 2010 tidak membagikan dividen

Penelitian sebelmunya yang dilakukan oleh Dewi (2008) menyebutkan bahwa profitabilitas dan kebijakan hutang berpengaruh terhadap kebijakan dividen. Dari latar belakang masalah diatas maka peneliti dalam penelitian ini mengambil judul ”Pengaruh Profitabilitas Dan Kebijakan Hutang Terhadap Kebijakan Dividen Perusahaan Food and Beverage Di Indonesia”

1.2. Rumusan Masalah

Dari latar belakang diatas maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Profitabilitas berpengaruh terhadap Kebijakan Dividen?

2. Apakah Kepemilikian Hutang berpengaruh terhadap Kebijakan Dividen?

1.3. Tujuan Penelitian

1. Untuk mengetahui dan memahami adanya pengaruh Profitabilitas Terhadap Kebijakan Dividen

2. Untuk mengetahui dan memahami adanya pengaruh Kebijakan Hutang Terhadap Kebijakan Dividen?

1.4. Manfaat Penelitian

Penulis mengharapkan adanya manfaat dari penelitian ini yang dapat diberikan bagi berbagai pihak, yaitu sebagai berikut :

1. Bagi Peneliti

Peneliti dapat lebih memahami dan dapat memberikan manfaat tambahan khususnya mengenai Pengaruh Profitabilitas dan kebijakan hutang terhadap kebijakan dividen.

2. Bagi Pihak Lain

Sebagai bahan pertimbangan atau menambah wawasan terutama untuk yang berminat melakukan penelitian yang berkaitan dengan materi penelitian

3. Bagi Perusahaan

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian yang dilakukan oleh Nuringsih (2005) dengan judul analisis pengaruh kepemilikan manajerial, ROA dan ukuran perusahaan terhadap kebijakan dividen. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan menganalisis pengaruh kepemilikan manajerial, ROA dan ukuran perusahaan terhadap kebijakan dividen. Variabel yang digunakan dalam penelitian ini adalah kepemilikan manajerial, ROA dan ukuran perusahaan serta kebijakan dividen. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil dalam penelitian ini adalah variabel kepemilikan manajerial tidak terbukti memiliki pengaruh negatif terhadap kebijakan dividen, variabel kebijakan hutang terbukti memiliki pengaruh negatif terhadap kebijakan dividen, variabel ROA terbukti memiliki pengaruh negatif terhadap kebijakan dividen dan ukuran perusahaan terbukti memiliki pengaruh positif terhadap kebijakan dividen.

terhadap kebjiakan Dividen dan kebijakan hutang berpengaruh terhadap kebijakan Dividen.

Penelitian selanjutnya dilakukan oleh Suwaldiman (2006) dengan judul Pengaruh Insider Ownership Dan Risiko Pasar Terhadap Kebijakan Dividen. untuk mengetahui pengaruh insider ownership dan risiko pasar terhadap kebijakan dividen dalam hal ini dividend payout ratio (DPR). Obyek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ). Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil analisis dalam penelitian ini menunjukkan bahwa tingginya jumlah kepemilikan saham insider tidak menyebabkan rendahnya rasio pembayaran dividen. Hasil analisis tersebut bertentangan dengan penelitian-penelitian sebelumnya yang menyimpulkan bahwa tingkat kepemilikan saham oleh manajemen akan menyebabkan tingkat pembayaran dividen yang rendah.

10

earning after tax yang positif dari tahun 2002 sampai dengan tahun 2005. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil analisis dalam penelitian ini menunjukkan bahwa penelitian ini mendapatkan bukti empiris bahwa (1) perusahaan dengan kepemilikan saham oleh manajerial, kepemilikan saham oleh institusional, kebijakan hutang dan profitabilitas yang semakin tinggi akan cenderung untuk menurunkan kebijakan Dividen ; (2) perusahaan besar cenderung untuk menaikkan kebijakan Dividen dari pada perusahaan kecil.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1.Pengertian Laporan Keuangan

penting adald media laporan keuangan ini. Laporan keuangan inilah yang menjadi

bahan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan.

Laporan keuangan dpat menggambarkan posisi keuangan perusahaan, hasil usaha

perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode

tertentu.

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data

keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk

kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai

kepentingan dengan data keuangan perusahaan.laporan keuangan yang disusun

guna memberikan informasi kepada berbagai pihak terdiri atas neraca, laporan

laba rugi, laporan bagian laba ditahan atau laporan modal sendiri dan laporan

perubahan posisi keuangan atau laporan sumber dan penggunaan dana

(Jumingan, 2008: 4).

2.2.1.2.Tujuan Laporan Keuangan

Menurut Harahap (2001:134), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pemgambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagaian besar pemakai. Namun demikian, laporan keuangan tidak

menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam

12

keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan

informasi non keuangan.

Laporan keuangan juga menujukkan apa yang telah dilakukan manajemen

(stewardship) atau pertanggung jawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan

atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat

membuat keputusan ekonomi, keputusan ini mungkin mencakup, misalnya

keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau

keputusan untuk mengangkat kembali atau mengganti manajemen

2.2.1.3.Jenis Laporan Keuangan

Jenis laporan keuangan utama dan pendukung ini dapat disebutkan sebagai

berikut (Harahap, 2001:106):

1.Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada suatu

tanggal tertentu.

2.Perhitungan Laba/Rugi yang menggambarkan jumlah hasil, Biaya dan

Laba/Rugi perusahaan pada suatu periode tertentu.

3.Laporan Sumber dan Penggunaan dana. Disini dimuat sumber dan pengeluaran

perusahaan selama satu periode.

4.Laporan Arus Kas. Disini digambarkan sumber dan penggunaan kas dalam satu

periode.

6.Laporan Laba Ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan

kepada pemilik saham.

7.Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham

dalam PT atau Modal dalam perusahaan perseroan.

8.Dalam suatu kajian dikenal Laporan Kegiatan Keuangan. LAporan ini

menggambarkan transaksi laporan kauangan perusahaan yang mampengaruhi

kas atau ekuivalen kas.

2.2.1.4.Sifat Laporan Keuangan

Akutansi keuangan mamberikan informasi yang bersifat baku, terstandar

dan bertujuan umum (general purpose). Format informasinya sudah memiliki pola

yang ditetapkan lembaga resmi yang berhak menyusun standart pelaporan

akutansi. Di indonesia disebut SAK (Standar Akutansi Indonesia) dikeluarkan

IAI. Laporan dari akutansi keuangan ini dilindungi dan diawasi oleh pemerintah

karena ia menyangkut kepentingan umum. Laporan yang dikeluarkan akutansi

keuangan dimanfaatkan masyarakat dalam menilai saham suatu perusahaan. Oleh

karena itulah maka tidak bisa begitu saja dikeluarkan laporan yang dipercaya

sebelum ada proses penyaksian (attest function) atau audit yang dilakukan oleh

akuntan publik terdaftar yang juga kehadiranya diatur oleh pemerintah. Di

Indonesia dimonitor oleh Departemen Keuangan dan IAI. (Harahap, 2001:127).

Kekuatan laporan keuangan menurut Harahap (2001:129) sebagai

informasi untuk tujuan pemakai umum yang dipercaya pada saat yang sama juga

14

dikeluarkannya karena bersifat umum dan melayani semua pihak yang bisa

memliki perbedaan dan preferensi terhadap suatu informasi. Bagi manajer yang

mengelola kegiatan perusahaan keterbatasan “general purpose“ ini terletak pada

kekuatan standar penyusunan yang baku tadi, karena dapat mendangkalkan

informasi yang seharusnya diketahui secara lebih dalam, rinci dan komprehensif.

Untuk maksud pengambilan keputusan sehari-hari, manajer tertentu tidak merasa

cukup dengan informasi yang ada. Ia perlu informasi daru berbagai sumber dan

dari sudut pandang yang berbeda. Oleh karena itu dia tidak bisa terikat dengan

prinsip penyusunan laporan yang diatur oleh SAK tadi. Dari sinilah muncul

akutansi manajemen.

2.2.2. Pasar Modal

2.2.2.1.Pengertian Pasar Modal

Pasar modal dipandang sebagai salah satu sarana yang efektif untuk

menarik dana dari masyarakat yang kemudian disalurkan ke sektor-sektor yang

produktif. Dengan demikian pasar modal dapat menimbulkan multiplier efek yang

sangat luas terutama kepada lembaga-lembaga yang terkait.

Menurut Gitosudarmo dan Bisri (2002:239) pasar modal juga dapat

dikatakan sebagai monopoli pemilikian perusahaan karena setelah perusahaan

tersebut go publik dan memanfaatkan pasar modal kemudian pemegang surat

berharga juga menjadi pemilik perusahaan sehingga menjadi milik publik.

sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank

komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan

surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu

pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa

para perantara pedagang efek.

2.2.2.2.Peranan Pasar Modal

Jika pasar modal sifatnya efisien, harga dari surat berharga juga

menceminkan penilaian dari investor terhadap prospek laba perusahaan di masa

mendatang serta kualitas dari manajemennya. Jika calon investor meragukan

kualitas dari manajemen, keraguan ini dapat tercermin di harga surat berharga

yang turun.

Menurut Jogiyanto (2003:12) pasar modal dapat digunakan sebagai

sarana tidak langsung pengukur kualitas manajemen. Juga pemegang saham

mempunyai hak mengawasi manajemen lewat hak veto di dalam pertemuan dan

pemilihan manajemen. Hak veto pemegang saham dapat dilakukan langsung atau

dapat dialihkan ke pihak kedua lewat suatu wakil atau proksi. Jika pemegang

saham tidak puas dengan manajemen, maka dapat terjadi perang proksi untuk

16

Pasar modal juga mempunyai fungsi sarana alokasi dana yang produktif

untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana yang

produktif terjadi jika individu yang mempunyai kelebihan dana dapat

meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana.

Sebagai akibatnya, peminjam dan pemberi pinjaman akan lebih diuntungkan

dibandingkan jika pasar modal tidak ada.

Seperti halnya pasar pada umumnya, pasar modal menurut Jogiyanto

(2003:11) merupakan tempat bertemu antara pembeli dan penjual dengan resiko

untung dan rugi. Kebutuhan dana jangka pendek umumnya diperoleh di pasar

uang. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan

dana jangka panjang dengan menjual saham untuk mengeluarkan obligasi. Saham

merupakan bukti pemilikan sebagian dari perusahaan. Obligasi merupakan suatu

kontrak yang mengharuskan peminjam untuk membayar kembali pokok pinjaman

ditambah dengan bunga dalam kurun waktu tertentu yang sudah disepakati.

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal

harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual

dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat.

Pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan

2.2.3. Kebijakan Dividen

2.2.3.1. Pengertian Dan Teori Kebijakan Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Rasio pembayaran dividen menentukan jumlah laba yang

ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit

jumlah laba yang dialokasikan untuk pembayaran dividen. Alokasi penentuan laba

sebagai laba ditahan dan pembayaran dividen merupakan aspek utama dalam

kebijakan dividen (Wachowicz, 1997: 496).

Pada umumnya perusahaan membayarkan dividen sekali dalam tiga bulan

(quarterly) atau empat kali dalam empat kali dalam satu tahun. Proyek perusahan

dalam mengantipasi pendapatan dan rasio pembayaran jangka panjang yang

diinginkan, investasi yang akan ditanamkan sebagai retairned earnings serta

penetapan tingkat pembayaran dividen harus dilakukan berdasarkan kemampuan

perusahaan. Dividen yang direncanakan dengan tujuan jangka panjang disebut

sebagai dividen reguler. Dalam hal ini, beberapa perusahaan membayarkan

dividen ekstra pada akhir tahun setelah pendapatan perusahaan diketahui dan

investasi yang dibutukan sudah ditetapkan (Ang, 1997).

Langkah-langkah atau prosedur pembayaran dividen adalah pengumuman

emiten atas dividen yang akan dibayarkan kepada pemegang saham yang disebut

juga tanggal pengumuman dividen. Tanggal-tanggal yang perlu diperhatikan

18

a. Tanggal Pengumuman

Tanggal pengumuman merupakan tanggal dimana secara resmi diumumkan

oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran yang akan

dilakukan. Pengumuman ini biasanya untuk pembagian dividen reguler. Isi

pengumuman tersebut menyampaikan hal-hal yang dianggap penting yakni:

tanggal pencatatan, tanggal pembayaran dan besarnya dividen kas perlembar.

b. Tanggal Pencatatan

Pada tanggal ini perusahaan melakukan pencatatan nama-nama pemegang

saham. Para pemilik saham yang terdaftar pada daftar pemegang saham

tersebut diberikan hak sedangkan pemegang saham yang tidak terdaftar pada

tanggal pencatatan tidak diberikan hak untuk memperoleh dividen.

c. Tanggal cum-dividend

Tanggal cum-dividend merupakan tanggal terakhir perdagangan saham yang

masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun

dividen saham.

d. Tanggal ex-dividend

Tanggal dimana perdagangan saham tersebut sudah tidak melekat lagi untuk

memperoleh dividen. Jadi jika investor membeli saham pada tanggal ini atau

sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk

mendapatkan dividen.

e. Tanggal Pembayaran

Tanggal ini merupakan saat pembayaran dividen oleh perusahaan kepada para

tersebut para investor sudah dapat mengambil dividen sesuai dengan bentuk

dividen yang telah diumumkan oleh emiten (dividen tunai/dividen saham).

2.2.3.2. Pola Pembayaran Dividen

Keputusan mengenai kebijakan dividen adalah keputusan yang menyangkut

bagaimana cara dan dalam bentuk apa dividen dibayarkan kepada pemegang

saham. Ada beberapa pola pembayaran dividen yang dapat dipilih sebagai

alternatif kebijakan dividen perusahaan yaitu: (Ang, 1997)

1. Stable and Occasionally Increasing Dividend per-share.

Kebijakan ini menetapkan dividen per saham yang stabil, selama tidak ada

peningkatan yang permanen dalam earning power dan kemampuan membayar

dividen. Manajemen akan menaikkan dividen, jika ada keyakinan bahwa tingkat

yang lebih tinggi tersebut dapat dipertahankan. Hal ini dilandasi adanya psikologi

pemegang, saham, dimana bila dividen naik maka akan menaikkan juga harga

saham dan sebaliknya.

2. Stable Dividend per-share.

Dasar pemikirannya adalah bahwa pasar mungkin akan menilai suatu saham

lebih tinggi bila dividen yang diharapkan tetap, stabil daripada bila dividen

berfluktuasi. Perusahaan yang memilih cara ini akan membayar dividen dalam

jumlah yang tetap (stable amount)dari tahun ke tahun.

3. Stable Pay Out Ratio.

Dalam pola pembayaran dividen ini, jumlah dividen dihitung berdasar suatu

20

jumlah dividen yang dibayarkan kepada pemegang saham-pun akan ikut

berfluktuasi.

4. Regular Dividend plus Extras.

Dalam cara ini, dividen reguler ditetapkan dalam jumlah yang diyakini oleh

manajemen mampu dipertahankan di masa mendatang tanpa menghiraukan

fluktuasi laba dan kebutuhan investasi modal. Bila tambahan kas tersedia,

perusahaan memberikan dividen ekstra (bonus) kepada pemegang saham Pola ini

mengakui bahwa dividen mempunyai kandungan informasi, sehingga dengan

pemberian dividen ekstra dapat menarik minat pemodal yang pada akhirmya akan

dapat meningkatkan harga saham.

5. Fluctuating Dividends and Payout Ratio.

Dalam pola pembayaran ini besarnya dividen dan payout ratio disesuaikan

dengan perubahan laba dan kebutuhan investasi modal perusahaan untuk setiap

periode. Oleh karena itu. besar dividen dan payout ratio yang dibayarkan

berfluktuasi mengikuti fluktuasi laba dan kebutuhan investasi.

2.2.4. Profitabilitas

Profitabilitas ini menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan, dan sumber yang ada dalam perusahaan.

(Harahap, 2001:301). Rasio profitabilitas digunakan untuk mengevaluasi

keuntungan yang dihasilkan perusahaan. Pemilik, kreditor, dan manajemen

menaruh perhatian lebih banyak pada pencapaian keuntungan karena berhubungan

Menurut Gibson (2004: 251), profitabilitas adalah kemampuan perusahaan

untuk menghasilkan earnings. Analisis laba merupakan hal yang penting bagi

pemegang saham untuk mengetahui revenue yang akan diperoleh dari pembagian

dividen. Lebih jauh, kenaikan laba dapat menyebabkan peningkatan harga pasar,

yang akan menghasilkan capital gains. Laba juga penting bagi kreditor karena

laba merupakan sumber pendanaan untuk melunasi hutang. Manajemen

menggunakan analisis laba untuk mengukur kinerja perusahaan.

Kemampuan perusahaan untuk memperoleh laba tergantung pada efisiensi

dan efektivitas pelaksanaan operasi serta sumber daya yang tersedia untuk

melakukannya. Karena itu, analisis rasio profitabilitas secara umum memfokuskan

pada hubungan antara hasil operasi, seperti yang dilaporkan dalam laporan laba

rugi, dan sumber daya yang tersedia, seperti yang dilaporkan dalam neraca.

Investor di pasar modal sangat memperhatikan kemampuan perusahaan

untuk menghasilkan, menunjang dan meningkatkan profit. Profitabilitas dapat

diukur beberapa hal yang berbeda, namun dalam dimensi yang saling terkait.

Pertama, terdapat hubungan antara profit dengan sales sehingga terjadi residual

return bagi perusahaan per rupiah penjualan. Pengukuran lainnya adalah return on

investment (ROI) atau disebut juga return on asset (ROA), yang berakitan dengan

profit dan investasi atau aset yang digunakan untuk menghasilkannya. (Ulupui,

2006:6).

22

aktiva dapat lebih cepat berputar dan meraih laba (Harahap, 2001:305). Return on assets juga sering disebut sebagai rasio rentabilitas ekonomi yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Return on assets dapat dihitung dengan rumus (Nuringsih, 2005:117):

Return on assets mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

2.2.5. Kebijakan Hutang (DEBT)

Kebijakan utang menggambarkan keputusan yang diambil oleh

manajemen dalam menentukan sumber pendanaannya. Kreditor dan pemegang

saham tertarik pada kemampuan perusahaan untuk membayar bunga pada saat

jatuh tempo dan untuk membayarkan kembali jumlah pokok utang pada saat jatuh

tempo. Menurut Riyanto (2001:32), rasio utang dimaksudkan sebagai

kemampuan suatu perusahaan untuk membayar semua utang-utangnya (baik

hutang jangka pendek maupun utang jangka panjang).

Kebijakan hutang mempunyai pengaruh pendisiplinan perilaku manajer.

Hutang akan mengurangi konflik agensi dan meningkatkan nilai perusahaan.

Peningkatan hutang meningkatkan leverage sehingga meningkatkan kemungkinan

kesulitan kesulitan keuangan atau kebangkrutan. Kekhawatiran kebangkrutan

free cash flow dan menurunkan insentif manajer untuk berperilaku memuaskan

diri sendiri. Haris dan Raviv (1991) menyimpulkan berdasarkan bukti empirisnya

yang menunjukkan konsistensi teori bahwa hutang dapat menurunkan konflik

agensi dan meningkatkan nilai perusahaan. Namun, hutang meningkatkan biaya

marginal.

Tambahan dana hutang menyebabkan pemegang saham terpaksa

menerima proyek yang lebih beresiko (Jensen dan Meckling, 1976; Crutchley dan

Hansen, 1989). Alasannya jika proyek berhasil, kepentingan kreditur

(debtholders) atas bunga dan pokok pinjaman adalah terlindungi dan investor

ekternal menikmati sisa keuntungan. Namun jika proyek gagal, kreditur

menanggung biaya resiko yang meningkat, karena pemegang saham memiliki

kewajiban terbatas. Kreditur mengantisipasi resiko ini dengan memindahkan

resiko kepada pemegang sahammelaui peningkatan biaya hutang

Pembiayaan dengan utang, memiliki 3 implikasi penting (1) memperoleh

dana melalui utang membuat pemegang saham dapat mempertahankan

pengendalian atas perusahaan dengan investasi yang terbatas, (2) kreditur melihat

ekuitas, atau dana yang disetor pemilik, untuk memberikan margin pengaman,

sehingga jika pemegang saham hanya memberikan sebagian kecil dari total

pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur; (3) jika

perusahaan memperoleh pengembalian yang lebih besar atas investasi yang

dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian

atas modal pemilik akan menjadi lebih besar. Akan tetapi, jika pengembalian yang

24

bunga, maka pengembalian atas modal pemilik semakin kecil.

Menurut Brigham dan Houston, (2001:84), rasio leverage dapat diukur

dari: ”rasio total utang (debt to total asset ratio), kemampuan untuk membayar

bunga (times interest earned), dan kemampuan melunasi kewajiban”.

1. Rasio total utang (debt to total asset ratio) dihitung dengan rumus:

Total utang mencakup, baik utang lancar maupun utang jangka panjang.

Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini,

maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa

likuidasi. Di sisi lain, pemegang saham akan menginginkan leverageyang lebih

besar karena akan dapat meningkatkan laba yang diharapkan.

2. Kemampuan untuk membayar bunga (times interest earned).

Kemampuan untuk membayar bunga (times interest earned) adalah rasio

laba sebelum bunga pajak terhadap beban bunga; mengukur kemampuan

perusahaan untuk memenuhi pembayaran bunga tahunan Rasio ini mengukur

seberapa besar laba operasi dapat menurun sampai perusahaan tidak dapat

memenuhi beban bunga tahunan. Kegagalan dalam memenuhi kewajiban ini dapat

mengakibatkan adanya tindakan hukum dari kreditur perusahaan, dan mungkin

menimbulkan kebangkrutan. Perhatikan bahwa laba sebelum bunga dan pajak

bukannya laba bersih, digunakan sebagai pembilang. Hal ini disebabkan karena

bunga dibayar dengan rupiah sebelum pajak, maka kemampuan perusahaan untuk

membayar perusahaan tidak dipengaruhi oleh pajak.

3. Kemampuan melunasi kewajiban.

membayar bunga, tetapi rasio ini lebih inklusif karena mengakui bahwa banyak

aktiva perusahaan dilease dan harus melakukan pembayaran pelunasan. Leasing

telah digunakan secara luas dalam industri tertentu dalam tahun-tahun terakhir,

yang membuat rasio ini lebih disukai dari pada rasio kemampuan untuk membayar

bunga untuk tujuan tertentu. Beban tetap mencakup bunga, kewajiban lease

jangka panjang, serta pembayaran dana pelunasan dan rasio cakupan beban tetap.

2.2.6. Pengaruh Profitabilitas Terhadap Kebijakan Dividen

Kemampuan perusahaan untuk memperoleh laba tergantung pada efisiensi

dan efektivitas pelaksanaan operasi serta sumber daya yang tersedia untuk

melakukannya. Karena itu, analisis rasio profitabilitas secara umum memfokuskan

pada hubungan antara hasil operasi, seperti yang dilaporkan dalam laporan laba

rugi, dan sumber daya yang tersedia, seperti yang dilaporkan dalam neraca.

Menurut Jensen et al (1992) serta Chen dan Steiner (1999) dalam Dewi (2008)

yang menyatakan bahwa semakin tinggi laba yang dihasilkan oleh perusahaan

maka semakin tinggi pula cash flow dalam perusahaan, maka diharapkan

perusahaan akan membayar dividen yang tinggi. Profitabilitas merupakan

kemampuan perusahaan untuk memperoleh laba atau profit, sehingga mempunyai

pengaruh pada kebijakan dividen. Jika perusahaan mempunyai tingkat

profitabilitas yang tinggi, maka mendapatkan laba yang tinggi pula dan pada

akhirnya laba yang tersedia untuk dibagikan kepada para pemegang saham akan

semakin besar pula. Semakin besar laba yang tersedia bagi pemegang saham maka

pembayaran dividen kepada pemegang saham atau alokasi untuk laba ditahan

akan semakin besar pula demikian sebaliknya (Darmino, 2008).

Penelitian Jensen et al (1992) serta Chen dan Steiner (1999) dalam Dewi

26

menyebutkan bahwa semakin besar keuntungan perusahaan maka akan semakin

besar membayar dividennya, dengan demikian hipotesis yang diajukan dalam

penelitian ini adalah profitabilitas memiliki pengaruh positif terhadap kebijakan

dividen.

2.2.7. Pengaruh Kebijakan Hutang Terhadap Kebijakan Dividen

Apabila perusahaan mengalami keterbatasan laba ditahan, perusahaan cenderung akan memanfaatkan hutang, namun bila penggunaan hutang terlalu besar dapat berdampak pada financial distress dan kebangkrutan (Nuringsih, 2005). Berdasarkan dampak ini, apabila perusahaan ingin menghindari hutang yang tinggi, maka laba perusahaan harus dialokasikan ke laba ditahan yang digunakan untuk operasi perusahaan dan sebagai invetasi di masa yang akan datang sehingga akan mengurangi penggunaan hutang. Disamping itu, bila perusahaan memiliki hutang yang tinggi, hal tersebut akan mengurangi pembayaran dividen untuk, menghindari transfer kekayaan dari kreditor kepada pemegang saham, meskipun dalam hal ini kepentingan kreditor tetap diperhatikan karena keuntungan disimpan untuk pelunasan hutang.

Menurut Ismayanti dan Hanafi (2003) pada tahun 1992 Jensen et.al menyebutkan bahwa kebijakan hutang memiliki pengaruh yang negatif terhadap kebijakan dividen karena penggunaan hutang yang terlalu tinggi akan menyebabkan penurunan dividen yang mana sebagian besar keuntungan akan dialokasikan sebagai cadangan pelunasan hutang. Sebaliknya, pada tingkat hutang yang rendah perusahaan membagikan dividen yang tinggi sehingga sebagian besar laba digunakan sebagai kesejahteraan para pemegang saham.

mempengaruhi kebijakan dividen secara negatif. Perusahaan dengan tingkat hutang yang tinggi akan berusaha mengurangi Agency Cost of Debt dengan mengurangi hutangnya. Pengurangan hutang dapat dilakukan dengan membiayai investasinya dengan sumber dana internal sehingga para pemegang saham akan merelakan dividennya untuk membiayai investasinya.

Penelitian Jensen, Solberg dan Zorn (1992) dalam nuringsih (2005), menemukan mekanisme substitusi antara hutang dengan dividen. Selanjutnya ditegaskan bahwa penggunaan hutang yang tinggi akan menyebabkan penurunan dividen, karena sebagian besar keuntungan dialokasikan sebagai cadangan pelunasan hutang. Sebaliknya pada tingkat penggunaan hutang yang rendah, perusahaan mengalokasikan dividen tinggi sehingga sebagian besar keuntungan digunakan untuk kesejahteraan pemegang saham. Peningkatan dividen memberi kesempatan untuk emisi saham baru sebagai subtitusi atau pengganti atas penggunaan hutang.

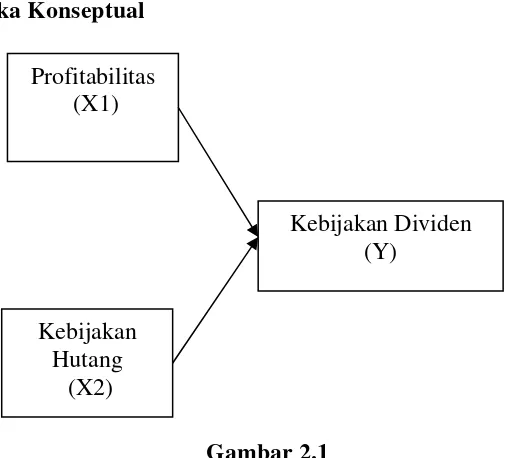

2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Profitabilitas

(X1)

Kebijakan Dividen (Y)

Kebijakan Hutang

28

2.4. Hipotesis

Berdasarkan rumusan masalah dan uraian diatas maka hipotesis dalam

penelitian ini yaitu :

a. Diduga bahwa Profitabilitas berpengaruh positif signifikan terhadap Kebijakan

Dividen

b. Diduga bahwa Kebijakan Hutang berpengaruh negatif signfikan terhadap

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang diamati dalam penelitian ini terdiri dari beberapa

variabel. Variabel-variabel tersebut adalah sebagai berikut :

1. Variabel Terikat (Y) dalam penelitian ini adalah kebijakan dividen yakni

kebijakan menentukan jumlah laba yang ditahan sebagai sumber pendanaan.

Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan

untuk pembayaran dividen (Suwaldiman, 2006). Dividend payout ratio diukur

dengan membandingkan dividen dengan laba setelah pajak (EAT). Rumus

yang digunakan adalah sebagai berikut (Suwaldiman, 2006):

100 X EAT Dividen DPR

Ket

D = Dividen

EAT= Earning Aftre Tax (laba setelah pajak)

2. Variabel bebas dalam penelitian ini adalah sebagai berikut:

a. Profitabilitas (X1)

Profitabilitas ini menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan, dan sumber yang ada dalam perusahaan.

Rasio profitabilitas digunakan untuk mengevaluasi keuntungan yang

dihasilkan perusahaan. Pemilik, kreditor, dan manajemen menaruh

30

dengan earnings yang akan mereka peroleh di pasar. Pengukuran profitabilitas

dalam penelitian ini adalah sebagai berikut (Nuringsih, 2005) :

ROA =

b. Kebijakan Hutang (X2)

Kebijakan Hutang adalah Kebijakan utang menggambarkan keputusan

yang diambil oleh manajemen dalam menentukan sumber pendanaannya.

Kreditor dan pemegang saham tertarik pada kemampuan perusahaan untuk

membayar bunga pada saat jatuh tempo dan untuk membayarkan kembali

jumlah pokok utang pada saat jatuh. Pengukuran kebijakan hutang dalam

penelitian ini adalah sebagai berikut (Ediningsih, 2008) :

Debt =

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek / subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2003:55). Dalam

penelitian ini populasinya adalah 19 perusahaan Food and Beverage yang pernah

3.2.2. Sampel dan Teknik Penarikan Sampel

Teknik pengambilan sampel dilakukan dengan pendekatan “non

probability sampling“ dengan metode “purposive sampling”. Adapun pengertian

non probability sampling adalah cara pengambilan sampel dimana peneliti tidak

memberikan kesempatan yang sama pada anggota populasi untuk dijadikan

sampel. Sedangkan purposive sampling adalah teknik penentuan sampel yang

dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu

(Sugiyono, 2005:61)., maka kriteria sampel yang digunakan dalam penelitian ini

adalah:

1. Perusahaan Food and Beverageyang go publik di PT. Bursa Efek Indonesia.

2. Memiliki data laporan keuangan tahun 2007-2010 secara berturut-turut.

3. Membagikan Dividen pada rentang waktu tahun 2007-2010

Dengan demikian dari 19 perusahaan yang terdaftar setelah melalui proses

filterisasi berdasarkan kriteria diatas, maka jumlah sampel yang digunakan dalam

penelitian ini adalah 7 perusahaan, yang terdiri dari:

1. PT Indofood Sukses Makmur Tbk

2. PT Multi Bintang Indonesia Tbk

3. PT Mayora Indah, Tbk

4. PT Delta Djakarta, Tbk

5. PT Fast Food Indonesia

6. PT Sinar Mas Agro Resourches And Technology Tbk

32

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diambil untuk memperoleh bahan atau keterangan data dengan cara

mempelajari serta mencatat dari data dokumen dan laporan keuangan dari

masing-masing perusahaan yang diserahkan dari BEI.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan keuangan

perusahaan food and beverage yang pernah membagikan deviden tahun

2007-2010 yang terdaftar di Bursa Efek indonesia, selama 4 tahun dan ICMD

(Indonesia Capital Market Directory).

3.3.3. Pengumpulan Data

Teknik pengumpulan data menggunakan teknik dokumentasi. Teknik

dokumentasi adalah pengambilan data yang diperoleh melalui dokumen-dokumen

dengan cara mencari dan mengumpulkan data dengan mengambil data-data yang

sudah dipublikasikan oleh pemerintah, industri atau sumber-sumber individual.

Data ini diambil atau digunakan sebagian dari data yang telah di catat atau

dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

diantaranya adalah uji regresi OLS (Ordinary least Square), dimana distribusi

sampling dari regresi OLS tergantung pada distribusi residual (e), apabila residual

(e) berdistribusi normal dengan sendirinya bo dan b1 juga berdistribusi normal.

(Gujarati, 1995:66). Komponen penganggu e harus tersebar mengikuti sebaran

normal dengan nilai tengah = 0 dengan varaian sebesar σ2. Uji normalitas dapat

dilakukan dengan berbagai metode diantaranya adalah Kolmogorov Smirnov.

Dalam regresi OLS b0 dan b1 adalah fungsi linier dari Y dan Y adalah fungsi linier

dari uI (residual).

3.4.2. Uji Autokorelasi

Salah satu asumsi penting dari model asumsi klasik adalah bahwa

kesalahan atau gangguan yang berhubungan dengan observasi tidak berkolerasi

atau tidak dipengaruhi oleh kesalahan atau gangguan yang berhubungan dengan

pengamatan lain yang manapun. Autokolerasi ini bertujuan untuk mengetahui

apakah kesalahan penggangu pada periode tertentu berkolerasi dengan kesalahan

penggangu pada periode lainnya. Autokorelasi menunjukkan adanya kondisi yang

berurutan di antara gangguan atau disturbansi ui atau ei yang masuk ke dalam

fungsi regresi (Gujarati, (1995) dalam Meythi (2006)). Dalam penelitian ini terjadi

atau tidaknya autokorelasi diuji dengan menggunakan Durbin-Watson.

Secara umum dengan menggunakan angka Durbin-Watson bisa diambil

patokan kriteria penilaian bebas atau tidaknya dari uji autokorelasi (Santoso

(2000) dalam Meythi (2006)), yakni:

34

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

3) Angka D-W di atas +2 berarti ada autokorelasi.

3.4.3. Uji Multikolinieritas

Uji asumsi multikolinieritas digunakan untuk menunjukkan adanya

hubungan linier antara variabel-variabel bebas dalam suatu model regresi. Salah

satu cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu

dengan melihat besarnya nilai Variance Inflation Factor (VIF). Tolerance

mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan

oleh variabel bebas lainnya. Nilai cut off yang umum dipakai adalah nilai

tolerance 0,10 atau sama dengan nilai VIF dibawah 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat dia tolerir (Ghozali, 2001 : 57).

3.4.4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan

lainnya. Kebanyakan data cross section mengandung situasi heteroskedastisitas,

karena ini mengimpun data yang terwakili berbagai ukuran (kecil, sedang, dan

besar).

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas

adalah dengan cara menggunakan uji Rank Spearman yaitu dengan

membandingkan antara residual dengan seluruh variabel bebas. Mendeteksi

adanya heteroskedastisitas adalah sebagai berikut (Gujarati, 1999 : 177 ) :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

3.4.5. Teknik Analisis Data

Untuk memudahkan dalam menjawab permasalahan dalam penelitian ini

yaitu mengenai pengaruh variabel bebas terhadap variabel terikat, maka teknik

analisis yang digunakan adalah persamaan regresi linier berganda sesuai dengan

tujuan yang akan diteliti sebagai berikut :

Y= o + 1X1 + 2X2 +e

Dimana :

Y : Kebijakan Deviden

X1 : Profitabilitas (ROA)

X2 : Kebijakan Hutang

0 : Konstanta1,-3, : Koefisien regresi variabel

e : Standar Error

3.4.6. Uji Hipotesis

1. Uji F

Uji ini dilakukan untuk melakukan apakah model yang dianalisis

memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel yang

digunakan model untuk menjelaskan fenomena yang dianalisis:

a. Merumuskan Hipotesis statistik

Ho: β1 = 0, berarti tidak terdapat kecocokan model yang digunakan

Ho: β1 # 0, berarti terdapat kecocokan model yang digunakan

b. Menentukan level of significance (α) sebesar 5%

c. Menghitung besarnya f hitung dengan menggunakan SPSS 15 for windows

36

Jika probabilitas F >0,05 maka H0 diterima

Jika probabilitas F <0,05 maka H0 ditolak

e. Mengambil kesimpulan

2. Uji t

Untuk mengetahui pengaruh dua variabel bebas secara parsial terhadap

variabel tergantung dengan langkah-langkah sebagai berikut :

a. Merumuskan hipotesis statistik

Ho: β1 = 0, berarti Insider Ownership tidak berpengaruh terhadap Kebijakan

Dividen

Ho: β1 # 0, berarti Insider Ownership berpengaruh terhadap Kebijakan

Dividen

Ho: β2 = 0, berarti Kebijakan Hutang tidak berpengaruh terhadap Kebijakan

Dividen

Ho: β2 # 0, berarti Kebijakan Hutang berpengaruh terhadap Kebijakan

Dividen

b. Menentukan level of significance (α) sebesar 5%

c. Menghitung besarnya t hitung dengan menggunakan SPSS 15 for windows

d. Menentukan daerah penolakan hipotesis

Jika probabilitas t> 0,05 maka H0 diterima

Jika probabilitas t < 0,05 maka H0 ditolak

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah PT Indofood Sukses Makmur Tbk

Perusahaan ini didirikan dengan nama PT Panganjaya Intikusuma

berdasarkan Akta Pendirian No.228 tanggal 14 Agustus 1990 yang diubah

dengan Akta No.249tanggal 15 November 1990 dan yang diubah kembali

dengan Akta No.171 tanggal 20 Juni 1991, semuanya dibuat dihadapan

Benny Kristanto, SH., Notaris di Jakarta dan telah mendapat persetujuan

dari Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan

No.C2-2915.HT.01.01Th.91 tanggal 12 Juli 1991, serta telah didaftarkan

di Pengadilan Negeri Jakarta Selatan dibawah No.579, 580dan 581 tanggal

5 Agustus 1991, dan diumumkan dalam Berita Negara Republik Indonesia

No.12tanggal 11 Februari 1992, Tambahan No.611.

Perseroan mengubah namanya yang semula PT Panganjaya

Intikusuma menjadi PT Indofood Sukses Makmur, berdasarkan keputusan

Rapat Umum Luar Biasa Para Pemegang Saham yang dituangkan dakam

Akta Risalah Rapat No.51 tanggal 5Februari 1994 yang dibuat oleh Benny

Kristianto, SH., Notaris di Jakarta.

4.1.2. Sejarah PT Multi Bintang Indonesia Tbk

PT. Multi Bintang Indonesia Tbk (IDX: MLBI) merupakan

38

Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1973. Perusahaan

ini menghasilkan minuman seperti Bir Bintang.Perusahaan ini berdiri pada

tahun 1931 di bawah nama NV Nederlandcsh Indische Bierbrouwerijen.

Sajak tahun 1936, perusahaan ini berada di bawah pengawasan perusahaan

Belanda yaitu Heineken International Beheer BV. Produk yang dihasilkan

adalah bir dengan merk Bir Bintang dan Guiness. Bir Bintang menguasai

lebih dari 60% bagian dari pasar bir. Perusahaan sudah berkerjasama

dengan Heikenen Technische Beheer dan Guinness Overseas Ltd. Setelah

melakukan penjualan minuman di Medan pada bulan April 1994,

perusahaan memiliki tempat untuk memproduksi bir di Mojosari, Jawa

Timur dan Tangerang, Jawa Barat. Diakhir tahun 1994 perusahaan

berkantor pusat di Tangerang dan sekarang berkantor di Jl. Daan Mogot

Km 19 Bag 3264 Jakarta dan memiliki pabrik di Ngagel, Surabaya dan

Sampangagung, Mojokerto untuk menaikan kapasitas produksi dari

300.000 menjadi 800.000 hekto liter. Dengan total produksi 60 Juta liter

per tahun akan menghasilkan pendapatan sebesar Rp. 150.000.000.000

pada tanggal 13 Oktober, perusahaan mulai mengekspor bir ke Jepang dan

Australia Utara.

4.1.3. Sejarah PT Mayora Indah, Tbk

Selama puluhan tahun, Mayora Group telah tumbuh menjadi salah

satu nama yang diakui di Industri Fast Moving Consumer Goods.

Kemampuan untuk mengidentifikasi kebutuhan pasar dan komitmen untuk

Astor, Energen, Torabika dan banyak lagi. Didirikan pada tahun 1977,

Mayora Group telah semakin berubah dari industri rumah biskuit rendah

hati menjadi salah satu Perusahaan terbesar Cepat Konsumen Pindah

Barang dengan 13 Pabrik dan lebih dari 25.000 karyawan.

Mayora Grup menjadi perusahaan publik pada tahun 1990, dengan

mencatatkan sahamnya di Bursa Efek Jakarta, dan sepanjang tahun-tahun

berikutnya, Mayora Group terus ekspansi yang cepat untuk menjadi

sebuah Perusahaan berbasis ASEAN, dengan mendirikan fasilitas produksi

dan kantor pemasaran di beberapa Asia Tenggara negara. Saat ini, Grup

Mayora produk yang dijual di lebih dari 85 negara di seluruh dunia.

Didukung tidak hanya oleh logistik modern dan sistem manajemen

gudang, tetapi juga didukung oleh jaringan distribusi yang kuat, Mayora

Group telah dipertahankan ketersediaan produk di pasar.

Mayora Group telah membuktikan dirinya sebagai produsen

produk berkualitas yang mendapatkan beberapa pengakuan dan

penghargaan seperti "Top 100 Perusahaan Eksportir di Indonesia" dari

majalah Swa, "Lima Perusahaan Terbaik Managed di Indonesia" yang

diselenggarakan oleh Asia Money, "Top 100 publik yang terdaftar

perusahaan "pada tahun 2009 dan 2010 sebagai posisi pertama dalam

bidang Makanan dan Minuman yang dilakukan oleh Majalah Investor

Indonesia, serta" Produsen Terbaik dari Produk Halal "pada tahun 2004

40

4.1.4. Sejarah PT Delta Djakarta, Tbk

Perusahaan PT. Delta Djakarta, Tbk didirikan dalam rangka

Undang-undag Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan

undang-undang No.11 tahun 1970 berdasarkan akta pendirian No. 35 tanggal

15 Juni 1970 dari Abdul Latief, SH, notaris di Jakarta. Akta pendirian ini

disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat Keputusan

No. J.A 5/75/9 tanggal 26 April 1971. Perusahaan dan pabriknya berlokasi di

Bekasi Timur dan mulai beroperasi sejak tahun 1933. Kegiatan utama

perusahaan yaitu memproduksi dan menjual bir pilsener dan bir hitam dengan

merek "Anker", "Carlsberg", "Sam Miguel", "Kuda Putih", "San Mig Light",

"sodaku", dan "Soda Ice". Komisaris Utama PT. Delta Djakarta, Tbk bernama

Ir. Tubagus Muhammad Rais dan direktur utama bernama Roberto D. De

Leon. Pada tahun 1984. Perusahaan memiliki kepemilikan langsung sebesar

90% pada PT. Jangkar Delta Indonesia yang bertindak sebagai distributor dari

produk perusahaanPerusahaan memperoleh pernyataan efektif dari Ketua

Badan Pengawasan Pasar Modal (BAPEPAM) untuk melakukan penawaran

umum atas saham perusahaan kepada masyarakat dan pada tanggal 27

Februari 1984, sejumlah 347.000 saham perusahaan dengan nilai nominal Rp

1.000 per saham telah dicatat di Bursa Efek Jakarta yang kini Bursa Efek

Indonesia sebagai hasil dari penawaran kepada masyarakat Indonesia.

4.1.5. Sejarah PT Fast Food Indonesia

PT. Fastfood Indonesia, Tbk. Didirikan oleh Kelompok Usaha

restoran KFC pertama pada bulan Oktober 1979 di Jalan Melawai, Jakarta.

Keberhasilan restoran QSR (Quick Service Restaurant) pertama ini

kemudian diikuti dengan pembukaan restoran KFC di kota-kota besar

lainnya di Indonesia. Sebagai pemegang hak waralaba tunggal KFC

hingga saat ini, Perseroan senantiasa membangun brand KFC dan berbekal

keberhasilan Perseroan selama 26 tahun, KFC telah menjadi brand

hidangan cepat saji yang paling dominan, dan dikenal luas sebagai

jaringan restoran cepat saji di negeri ini. Pada saat ini Perseroan memiliki

237 restoran, termasuk 1 unit mobi catering, di lebih dari 50 kota besar di

Indonesia, memperkerjakan sekitar 9.280 karyawan dengan total penjualan

lebih dari Rp1,028 triliun pada akhir 2005.

Perseroan adalah perusahaan publik yang terdaftar sebagai emiten

di Bursa Efek Jakarta dengan kepemilikan saham mayoritas sebesar 79,2%

oleh PT. Gelael Pratama (43,6%) dan PT. Megah Eraraharja (35,6%), dan

sisa saham lainnya sebesar 20,8% oleh Publik (20%), dan Koperasi

(0,8%). PT. Gelael Pratama adalah Kelompok Usaha Gelael sebagai

pendiri KFC di Indonesia, sementara PT. Megah Eraraharja adalah anak

perusahaan Kelompok Salim yang bergabung dengan Perseroan sebagai

pemegang saham mayoritas pada tahun 1990.

4.1.6. Sejarah PT Sinar Mas Agro Resourches And Technology Tbk

PT. SMART, Tbk. Medan merupakan perusahaan yang termasuk

dalam SINAR MAS GROUP. Nama perusahaan PT. SMART, Tbk.

42

Tbk. Di dalam melaksanakan operasional usahanya, PT. SMART, Tbk.

Medan mempunyai pabrik beserta kelengkapan fasilitas produksi utama dan

pendukung yang berada di kawasan Belawan, Medan, Sumatera Utara dengan

status hak milik yang dikeluarkan oleh pejabat pembuat Akta Tanah Kota

Medan Nomor 65 dan oleh kantor Agraria Kota Medan Nomor A 1424361

dan A 1424362, dengan total luas lahan 64.970 m2 dengan dukungan instalasi

Tangki Timbun (Bulking Installation) yang berada di Jalan Balmerah Baru III,

Belawan II, Kecamatan Medan Belawan, Medan.

PT. SMART, Tbk. dikenal dengan nama PT. Ivo Mas Tunggal yang

berdiri pada tahun 1984 dengan pengolahan utama produk menggunakan

bahan baku Crude Palm Oil (CPO) menjadi produk minyak goreng dan

stearin. Pada lokasi yang sama, tahun 1986 PT. SMART Corporation

didirikan dengan pengolan Palm Kernel (PK) menjadi Crude Palm Kernel Oil

(CPKO) dan Palm Kernel Expeler (PKE). Sejalan dengan perkembangan

usaha, maka sejak tahun 2000, kedua perusahaan disatukan menjadi satu

perusahaan dengan menggunakan nama perusahaan PT. SMART, Tbk.

4.1.7. Sejarah PT Tunas Baru Lampung

Perusahaan PT. Tunas Baru Lampung, Tbk didirikan berdasarkan akta

No. 23 tanggal 22 Desember 1973 dari Halim Kurniawan, S.H., notaris di

Teluk Betung dan disahkan oleh Menteri Kehakiman Republik Indonesia

dalam surat keputusan No. Y.A 5/233/25 tanggal 10 Juli 1975. Perusahaan

berdomisili di Jakarta, kantor pusat Perusahaan terletak di Wisma Budi, Jl.

perkebunan yang terletak di Terbanggi Besar – Lampung Tengah, Banyuasin

– Sumatera Selatan dan Kalimantan Barat, sedangkan perkebunan anak

perusahaan terletak di Lampung Tengah, Lampung Utara, Palembang dan

Jambi dengan jumlah lahan perkebunan kurang lebih seluas 130,86 ribu

hektar. Adapun jumlah luas lahan yang ditanami kurang lebih seluas 40,15

ribu hektar. Kegiatan perusahaan meliputi bidang perkebunan, pertanian dan

perindustrian, termasuk bergerak dalam bidang produksi minyak goring sawit,

minyak goring kelapa, minyak kelapa, minyak sawit (Crude Palm Oil atau

CPO) dan sabun, serta bidang perkebunan dan Hibrida. Pada tanggal 31

Desember 1999, perusahaan memperoleh pernyataan efektif dari Ketua Badan

Pengawasan Pasar Modal (BAPEPAM) dengan surat No. S-2735/PM/1999

untuk melakukan penawaran umum perdana atas 140.385.000 saham

perusahaan dengan nilai nominal Rp 500 per saham kepada masyarakat.

Presiden Komisaris perusahaan ini bernama Santoso Winata dan Presiden

Direktur bernama Widarto. Perusahaan memiliki 12 anak perusahaan yang

semuanya bergerak dibidang perkebunan.

4.2. Deskripsi Hasil Penelitian

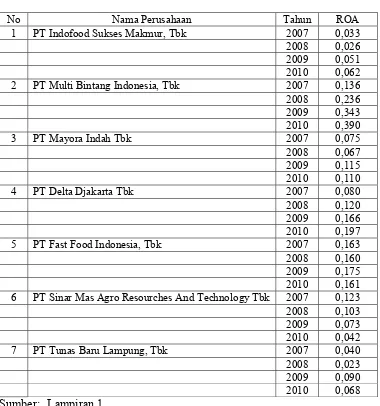

4.2.1. Deskripsi Tentang Profitabilitas (X1)

Profitabilitas ini menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang ada

dalam perusahaan. Berikut ini akan disajikan mengenai informasi

profitabilitas dari perusahaan Food and Beverage mulai dari tahun 2007

44

Tabel 4.1.

Rekapitulasi Data Profitabilitas

Perusahaan Telekomunikasi tahun 2007-2010

No Nama Perusahaan Tahun ROA

6 PT Sinar Mas Agro Resourches And Technology Tbk 2007 0,123

2008 0,103

Berdasarkan tabel 4.1 dapat diketahui bahwa selama periode tahun

2007 hingga tahun 2010, perusahaan yang memiliki rasio profitabilitas tertinggi

adalah PT Multi Bintang Indonesia, Tbk pada tahun 2010 yakni dengan

nilai sebesar 0,390, sedangkan perusahaan yang memiliki rasio

profitabilitas terendah adalah PT Tunas Baru Lampung, Tbk dengan nilai

oleh perusahaan tersebut menunjukkan bahwa kemampuan perusahaan

dalam menghasilkan laba sudah cukup baik. Kemampuan perusahaan

untuk memperoleh laba tergantung pada efisiensi dan efektivitas

pelaksanaan operasi serta sumber daya yang tersedia untuk melakukannya.

Hal tersebut sangat penting untuk diperhatikan mengingat Investor di

pasar modal sangat memperhatikan kemampuan perusahaan untuk

menghasilkan, menunjang dan meningkatkan profit.

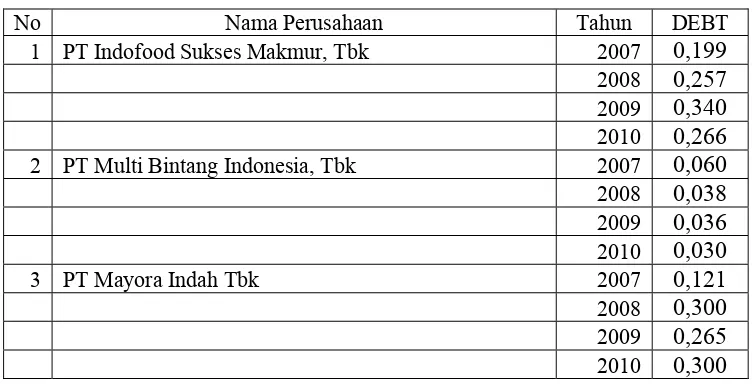

4.2.2. Deskripsi Tentang Earning Per Share (EPS) (X2)

Kebijakan Hutang adalah Kebijakan utang menggambarkan

keputusan yang diambil oleh manajemen dalam menentukan sumber

pendanaannya. Berikut ini akan disajikan mengenai informasi kebijakan

hutang dari perusahaan Food and Beverage mulai dari tahun 2007 hingga

tahun 2010, selengkapnya sebagai berikut :

Tabel 4.2.

Rekapitulasi Data Kebijakan Hutang Perusahaan Telekomunikasi tahun 2007-2010

46

6 PT Sinar Mas Agro Resourches And Technology Tbk 2007 0,291

2008 0,246

Berdasarkan tabel 4.2 dapat diketahui bahwa selama periode tahun

2007 hingga tahun 2010, perusahaan yang memiliki rasio kebijakan hutang

tertinggi adalah PT Indofood Sukses Makmur, Tbk pada tahun 2009 yakni

dengan nilai sebesar 0,340, sedangkan perusahaan yang memiliki rasio

kebijakan hutang terendah adalah PT Multi Bintang Indonesia, Tbk dengan

nilai sebesar 0,030. Tingginya rasio kebijakan hutang yang dimliki oleh

perusahaan tersebut dapat disebabkan karena kebijakan hutang mempunyai

pengaruh pendisiplinan perilaku manajer. Hutang akan mengurangi konflik

agensi dan meningkatkan nilai perusahaan. Peningkatan hutang

meningkatkan leverage sehingga meningkatkan kemungkinan kesulitan

kesulitan keuangan atau kebangkrutan. Kekhawatiran kebangkrutan

mendorong manajer agar efisien, sehingga memperbaiki biaya agensi.

mengurangi free cash flow dan menurunkan insentif manajer untuk

berperilaku memuaskan diri sendiri.

4.2.3. Deskripsi Tentang Kebijakan Dividen (Y)

Kebijakan dividen merupakan kebijakan menentukan jumlah laba

yang ditahan sebagai sumber pendanaan. Berikut ini akan disajikan

mengenai informasi kebijakan dividen dari perusahaan Food and Beverage

mulai dari tahun 2007 hingga tahun 2010, selengkapnya sebagai berikut :

Tabel 4.3.

Rekapitulasi Data Kebijakan Dividen Perusahaan Telekomunikasi tahun 2007-2010

No Nama Perusahaan Tahun Kebijakan Dividend

1 PT Indofood Sukses Makmur, Tbk 2007 0,00

2008 0,00

2009 39,34

2010 0,00

2 PT Multi Bintang Indonesia, Tbk 2007 89,89

2008 142,17

6 PT Sinar Mas Agro Resourches And Technology Tbk 2007 1,45