SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Manajemen

Oleh :

ADEA LEVIE

NPM. 0912010185

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN”

J AWA TIMUR

DI BURSA EFEK INDONESIA

Yang diajukan ADEA LEVIE 0912010185/FE/EM

Telah disetujui untuk diseminarkan oleh:

Pembimbing Utama

Dr.Ali Maskun, SE, MS Tanggal:………..

Mengetahui

Ketua program studi manajemen

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

AND ALLIED PRODUCT YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

ADEA LEVIE 0912010185/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh:

Pembimbing Utama

Dr.Ali Maskun, SE, MS Tanggal:………..

Mengetahui

Ketua program studi manajemen

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

AND ALLIED PRODUCT YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

ADEA LEVIE 0912010185/FE/EM

Disetujui untuk ujian skripsi oleh:

Pembimbing Utama

Dr.Ali Maskun, SE, MS Tanggal:………..

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

AND ALLIED PRODUCT YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Disusun Oleh :

ADEA LEVIE 0912010185 / FEB / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Program Studi Manajemen Fakultas Ekonomi Dan Bisnis Univer sitas Pembangunan

Nasional " Veteran " J awa Timur Pada tanggal : 30 April 2014

Pembimbing Tim Penguji :

Pembimbing utama Ketua

Dr.Ali Maskun, MS Dr.Ali Maskun, MS

Sekr etaris

Dr s. EC . Heri Pudjo Prasetyono Anggota

Risky Dar mawan, SE, MM

Mengetahui ,

Dekan Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional " Veteran " J awa Timur

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul "

Pengar uh Pr ofitabilitas, Likuiditas, dan Str uktur Aktiva Ter hada p

Str uktur Modal Pada Per usahaan Automotive And Allied Product Yang Go

Public Di Bur sa Efek Indonesia " Skripsi ini diajukan untuk memenuhi sebagian

persyaratan untuk memperoleh gelar Sarjana Ekonomi Progdi Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan

terima kasih :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, Mp, selaku Rektor Universitas Pembangunan

Nasional "Veteran" Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan nasional “ Veteran “ Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Dr. Ali Maskun MS, Selaku Dosen Pembimbing yang telah memberi bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini.

5. Segenap staf Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

Untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi

kesempurnaan skripsi. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi semua pihak.

Surabaya,...

Kata pemgantar ... v

BAB I. PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 11

1.3Tujuan Penelitian ... 11

1.4Manfaat Penelitian ... 12

BAB II. TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 13

2.2 Landasan Teori ... 14

2.2.1 Modal ... 14

2.2.2 Struktur Modal ... 14

2.2.3 Teori Struktur Modal ... 18

2.2.3.1 Modigliani - miller (MM) ... 20

2.2.3.2 The Trade Off Theory ... 21

2.2.3.3 Pecking Order Theory ... 22

2.2.3 Faktor-faktor yang Mempengaruhi Struktur Modal ... 24

2.2.4.1 Profitabilitas ... 24

2.2.4.2 Likuiditas ... 27

2.2.4.3 Struktur Aktiva ... 28

2.2.5 Pengaruh antar Variabel ... 29

2.2.5.1 Pengaruh Profitabilitas terhadap Struktur Modal ... 29

2.2.5.2 Pengaruh Likuiditas terhadap Struktur Modal ... 30

2.2.5.3 Pengaruh Struktur Aktiva terhadap Struktur modal ... 31

2.3 Kerangka konseptual ... 32

3.1.2 Variabel Independen ... 35

3.4.1.3 Uji Heterokedastisitas ... 42

3.4.1.4 Uji Autokorelasi ... 42

3.5 Pengujian Hipotesis ... 42

3.5.1 Uji Simultan ... 42

3.5.2 Uji Parsial ... 43

3.5.3 Koefisien Determinasi ... 44

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 47

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 47

4.1.1.1 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 49

4.1.2 Gambaran Umum Perusahaan ... 50

4.2 Diskripsi Hasil Pengujian Hipotesis ... 56

4.2.1 Uji Normalitas ... 56

4.2.2 Uji Asumsi Klasik ... 57

4.2.2.1 Uji Multi Kolinieritas ... 57

4.2.4.1 Hasil Uji F ... 63

4.2.4.2 Hasil Uji T ... 64

4.3Pembahasan ... 66

4.3.1 Pengaruh Profitabilitas (X1) terhadap Struktur Modal (Y) ... 66

4.3.2 Pengaruh Likuiditas (X2) terhadap Struktur Modal (Y) ... 67

4.3.3 Pengaruh Struktur Aktiva (X3) terhadap Struktur Modal (Y) ... 68

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Saran ... 70 DAFTAR PUSTAKA

DI BURSA EFEK INDONESIA

Oleh : ADEA LEVIE

Abstraksi

Perkembangan teknologi dan globalisasi yang begitu besar dewasa ini menimbulkan persaingan dalam dunia usaha yang sangat kompetitif. Sebagian besar yang dilakukan perusahaan bertujuan untuk memperoleh laba dan meningkatkan nilai perusahaan. Namun, dalam menjalankan usahanya perusahaan memerlukan modal yang merupakan bagian dari keseluruhan dalam perusahaan. Modal menjadi salah satu elemen penting dalam perusahaan karena baik dalam pembukaan bisnis modal sangatlah diperlukan. Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan yang bersangkutan .Tujuan Penelitian ini bertujuan untuk mengetahui variabel yang mempengaruhi struktur modal pada perusahaan Automotive and Allied Product yang go publik di BEI.

Populasi dalam penelitian ini adalah perusahaan automotive and allied

product yang go publik di BEI. Teknik pengambilan sampel dalam penelitian ini

menggunakan metode sampel jenuh yaitu bahwa semua populasi dijadikan sampel, maka jumlah sampel perusahaan Automotive and Allied Product sebanyak 17 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2009-2012 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS

Hasil penelitian menunjukan bahwa Profitabilitas secara nyata memiliki pengaruh negatif terhadap struktur modal, Likuiditas secara nyata mempunyai pengaruh negatif terhadap struktur modal dan struktur aktiva secara nyata memiliki pengaruh negatif terhadap struktur modal

1.1 Latar Belakang

Perkembangan teknologi dan globalisasi yang begitu besar dewasa ini

menimbulkan persaingan dalam dunia usaha yang sangat kompetitif. Sebagian besar yang dilakukan perusahaan bertujuan untuk memperoleh laba dan meningkatkan nilai perusahaan. Namun, dalam menjalankan usahanya perusahaan

memerlukan modal yang merupakan bagian dari keseluruhan dalam perusahaan. Modal menjadi salah satu elemen penting dalam perusahaan karena baik dalam

pembukaan bisnis modal sangatlah diperlukan. Oleh karena itu, perusahaan harus menentukan seberapa banyak modal yang diperlukan untuk membiayai bisnisnya. Sumber dana bagi perusahaan dapat diperoleh dari dalam perusahaan yang berasal

dari laba ditahan dan depresiasi, serta dana dari luar perusahaan yang berasal dari hutang, yaitu dana yang berasal dari para kreditur dan dana yang berasal dari

peserta yang mengambil bagian dalam perusahaan yang akan menjadi modal sendiri (Seftianne dan Handayani 2011).

Dalam melakukan kegiatan sehari-hari perusahaan melakukan usahanya

agar dapat berkembang dari tahun ke tahun membutuhkan modal. Setiap perkembangan usaha juga akan diikuti dengan meningkatnya akan kebutuhan modal semakin besar. Kenaikan modal tidak selalu diikuti kenaikan rentabilitas,

periode ke periode berikutnya, dengan mengetahui perkembangan modal maka apabila terjadi penurunan maka pihak manasemen perusahaan dapat bertindak

mengambil kebijaksanaan untuk mengetahui permasalahaan yang terjadi pada perusahaan.

Salah satu keputusan yang dihadapi oleh manajer keuangan dalam

kaitannya dalam kelangsungan operasi perusahaan adalah keputusan pendanaan dan keputusan struktur modal, yaitu suatu keputusan yang berkaitan dengan

komposisi hutang saham preferen dan saham biasa yang harus digunakan perusahaan (Yuke dan Hadri, 2005). Manajer harus mampu menghimpun dana yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara

efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalisasikan biaya modal yang ditanggung perusahaan.

Biaya modal yang timbul dari pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang diambil manajer. Ketika

manajer menggunakan hutang, jelas biaya yang timbul sebesar bunga yang dibebankan oleh kreditur. Sedangkan jika manajer menggunakan dana internal atau dari modal sendiri maka akan timbul opportunity cost dari dana atau modal

sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang

selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

Pada prinsipnya, setiap perusahaan membutuhkan dana. Pemenuhan dana tersebutdapat berasal dari sumber intern perusahaan ataupun sumber ekstern

modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi.

Penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan jaminan bagi para kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan

yang bersangkutan. Oleh karena itu, diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal

sendiri atau dengan modal asing.

Menurut Prabansari & Kusuma (2005) Keputusan struktur modal yang

diambil oleh manajer tersebut tidak saja berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko keuangan yang dihadapi perusahaan. Risiko keuangan tersebut meliputi kemungkinan ketidakmampuan

perusahaan untuk membayar kewajiban-kewajibannya dan kemungkinan tidak tercapainya laba yang ditargetkan perusahaan.

Apabila perusahaan menggunakan modal dari hutang maka ketergantungan perusahaan terhadap pihak luar sangatlah besar, sedangkan apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan

membutuhkan biaya yang sangat mahal. Oleh karena itu, seorang manajer keuangan harus berhati-hati dalam menentukan struktur modal perusahaannya,

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai

efek yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan yang

bersangkutan.

Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang

dibutuhkan untuk memperoleh dana tersebut (cost of capital). Dengan demikian dalam mempertimbangkan kebijakan struktur modal tersebut ada satu

permasalahan yang sering timbul, yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan.

Pengertian struktur modal menurut Riyanto (2001 : 296) adalah

perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal di proxy dengan Debt to Equity

Ratio (DER), yang merupakan perbandingan antara total hutang terhadap modal sendiri. Pemakaian proxy dimaksudkan untuk mempermudah pengukuran karena faktor tersebut tidak dapat diukur secara langsung.

Penelitian ini mengambil sampel perusahaan otomotif yang go publik di Bursa Efek Indonesia, karena terdapat suatu permasalahan yang sedang dihadapi oleh perusahaan otomotif yang go publik di BEI. Permasalahan tersebut adalah

para perusahaan otomotif di Indonesia yang go publik di BEI terhadap pihak luar sangatlah besar. Jika keadaan ini terus bertahan dan tidak segera dibenahi maka

akan membahayakan bagi kelangsungan hidup perusahaan tersebut. Dengan adanya tingkat hutang yang dimiliki oleh perusahaan tersebut akan semakin tinggi risiko yang dimiliki, sehingga akan membuat menurunnya nilai perusahaan di

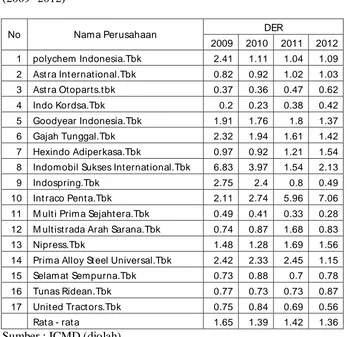

Berdasarkan tabel 1.1 selama periode 2009 sampai dengan 2012 rata - rata perusahaan yang terdaftar di BEI pada perusahaan automotive and allied product

mempunyai DER lebih dari satu, yang artinya proporsi hutang lebih besar dari pada modal sendirinya. Dengan adanya proporsi hutang yang lebih besar, maka perusahaan yang mempunyai DER lebih dari satu akan memiliki resiko bisnis

yang lebih tinggi dibandingkan dengan perusahaan yang memiliki DER kurang dari satu. Nilai DER yang berada diatas satu berarti perusahaan memiliki jumlah

hutang yang lebih besar daripada jumlah modal sendiri dan hal ini tidak sesuai dengan teori struktur modal yang optimal dimana seharusnya jumlah hutang perusahaan tidak boleh lebih besar daripada modal sendiri. Sementara itu

kebanyakan investor lebih tertarik menanamkan modalnya ke dalam bentuk investasi pada perusahaan yang mempunyai DER tertentu yang besarnya kurang

Tabel 1.2 Data Return on Equity (ROE) perusahaan automotive and allied 8 Indomobil Sukses Int ernat ional.Tbk 18.07 32.77 20.97 15.83 9 Indospring.Tbk 35.47 30.94 19.05 12.6

Return On Equity (ROE) digunakan untuk mengukur tingkat kembalian

perusahaan atau efektifitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan ekuitas yang dimiliki perusahaan. Teori menunjukkan bahwa kenaikan Return On Equity (ROE) berarti terjadi kenaikan laba bersih dari perusahaan yang bersangkutan. Kenaikan tersebut kemudian akan menaikkan

harga saham sehingga return saham yang diperoleh investor perusahaan akan semakin besar pula begitu juga sebaliknya. Return On Equity (ROE) dianggap

ini meningkat manajemen cenderung dipandang lebih efisien dari sudut pandang pemegang saham.

Sedangkan dalam tabel 1.1 dan 1.2 dapat dilihat penggunaan modal dan keuntungan yang didapat dari modal tersebut, untuk tahun pertama yaitu tahun 2009 perusahaan menggunakan hutang sebesar 1.65 dan mendapatkan keuntungan

sebesar 21.28 dari modal yang digunakan, tahun 2010 perusahaan menggunakn hutang sebesar 1.39 dan mendapatkan keuntungan sebesar 22.35 dari modal yang

digunakan,tahun 2011 perusahaan menggunakan hutang sebesar 1.42 dan mendapatkan keuntungan sebesar 17.83 dari modal yang digunakan, sedangkan pada tahun 2012 perusahaan menggunakan hutang sebesar 1.36 dan mendapatkan

keuntungan sebesar 15.03 dari modal yang digunakan. Dari penjelasan di atas dapat diketahui bahwa penggunaan hutang perusahaan tahun 2012 kurang efisien,

karena pada tahun 2012 penggunaan hutang perusahaan sebesar 1.36 mendapatkan keuntungan sebesar 15.03 sedangkan pada tahun 2010 penggunaan hutang perusahaan sebesar 1.39 mendapatkan keuntungan sebesar 22.35. hal ini

menunjukan bahwa tahun 2012 kurang efisien dibandingkan dengan tahun 2010 karena selisih modal dari hutang yang dipakai hanya sedikit tapi selisih

keuntunganya jauh berbeda.

Ada beberapa faktor yang mempengaruhi struktur modal pada suatu perusahaan, menurut Weston dan Brigham (2005: 475), menyatakan bahwa

faktor-faktor yang mempengaruhi struktur modal adalah tingkat pertumbuhan, penjualan, struktur aktiva, sikap manajermen, sikap kreditur, pajak, profitabilitas,

Menurut penelitian yang dilakukan Seftianne dan Handayani (2011) menyebutkan bahwa faktor – faktor yang mempengaruhi struktur modal adalah

Profitabilitas, tingkat Likuiditas, Ukuran perusahaan, Resiko bisnis, Growth opportunity, kepemilikan manajerial dan Struktur Aktiva. Pada penelitian margaretha dan Ramadhan (2010) menyabutkan bahwa faktor – faktor yang

mempengaruhi strktur modal adalah size, tangibility, profitability, liquidity, growth, non-debt tax shield age dan investment. . Dalam penelitian ini tidak akan

dibahas semua faktor yang mempengaruhi keputusan struktur modal perusahaan, hanya beberapa faktor yang akan dibahas pada penelitian ini yaitu antara lain : profitabilitas, likuiditas, dan struktur aktiva.

Indrawati dan Suhendro (2006) dalam Seftianne dan Handayani (2012) mengemukakan bahwa perusahaan yang mengalami kesulitan keuangan akan

meminjam uang atau mengeluarkan saham dengan kondisi tertentu agar mendapatkan sumber dana untuk kegiatan operasionalnya. Perusahaan dengan kondisi keuangan yang baik akan meminjam uang lebih sedikit walaupun

mempunyai kesempatan untuk meminjam lebih banyak. Hal ini sejalan dengan

pecking order theory yang mengemukakan bahwa perusahaan cenderung

mempergunakan sumber pendanaan internal sebanyak mungkin sebelum memutuskan untuk berutang. Dari pengertian diatas dapat ditarik kesimpulan bahwa semakin tinggi profitabilitas perusahaan maka akan semakin rendah

struktur modal perusahan tersebut.

Menurut Seftianne dan Handayani (2012) Likuiditas perusahaan

optimal. Sesuai dengan Pecking Order Theory, perusahaan yang memiliki likuiditas dalam hal ini current ratio yang tinggi menandakan bahwa perusahaan

tersebut dapat menggunakan asset yang likuid sebagai sumber pembiayaan sehingga posisi likuiditas sebuah perusahaan memiliki hubungan negatif dengan

Debt to equity ratio. Oleh karena itu terdapat hubungan negatif antara likuiditas

dengan Debt to Equity Ratio (DER). Hal ini juga sesuai dengan penelitian yang dilakukan oleh Seftianne dan Handayani (2011). Dimana Seftianne dan

Handayani (2011) menemukan bahwa likuiditas berpengaruh signifikan negatif terhadap struktur modal.

Struktur aktiva mencerminkan dua komponen aktiva secara garis besar dalam komposisinya yaitu aktiva lancar dan aktiva tetap. Aktiva lancar adalah uang kas dan aktiva-aktiva lain yang dapat direalisasikan menjadi uang kas atau

dijual atau dikonsumsi dalam suatu periode akuntansi yang normal. Sedangkan aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau

dibangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimasukan untuk dijual dalam rangka kegiatan normal perushaan dan mempunyai masa. Dalam Penelitian yang dilakukan oleh kartika (2009) menunjukkan bahwa

struktur aktiva berpengaruh positif terhadap struktur modal.

Berdasarkan uraian di atas maka peneliti memilih penelitian ini dengan

judul: ” PENGARUH PROFITABILITAS, LIKUIDITAS, DAN STRUKTUR AKTIVA TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

AUTOMOTIVE AND ALLIED PRODUCT YANG GO PUBLIC DI BURSA

1.2. Rumusan Masalah

Berdasarkan hal tersebut maka, perumusan masalah dalam penelitian ini

adalahsebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap struktur modal pada

perusahaan Automotive and Allied Product yang terdaftar dibursa efek indonesia tahun 2009 - 2012?

2. Apakah likuiditas berpengaruh terhadap struktur modal pada perusahaan

Automotive and Allied Product yang terdaftar dibursa efek indonesia

tahun 2009 - 2012?

3. Apakah struktur aktiva berpengaruh terhadap struktur modal pada perusahaan Automotive and Allied Product yang terdaftar dibursa efek indonesia tahun 2009 - 2012?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengetahui pengaruh profitabilitas terhadap struktur modal pada perusahaan Automotive and Allied Product yang terdaftar dibursa efek indonesia tahun 2009 - 2012

2. Mengetahui pengaruh likuiditas terhadap struktur modal pada perusahaan

Automotive and Allied Product yang terdaftar dibursa efek indonesia tahun

3. Mengetahui pengaruh struktur aktiva terhadap struktur modal pada perusahaan Automotive and Allied Product yang terdaftar dibursa efek

indonesia tahun 2009 - 2012

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1.4.1. Perusahaan

Penelitian ini diharapkan mampu memberikan gambaran terhadap

manajemen atas faktor-faktor yang penting untuk dipertimbangkan dalam pengambilan keputusan dalam struktur modal perusahaan.

1.4.2. Penelitian

penelitian ini sangat berguna bagi penulis untuk menambah wawasan, pengetahuan sekaligus merupakan kesempatan untuk mengetahui masalah yang

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Landasan penelitian terdahulu yang di gunakan dalam penelitian ini adalah sebagai berikut

1. Seftianne dan Handayani (2011) melakukan penelitian dengan judul faktor-faktor yang mempengaruhi struktur modal pada peruahaan publik

sektor manufaktur dengan menggunakan variabel profitabilitas, likuiditas, ukuran perusahaan, resiko bisnis, growth opportunity, kepimilikan

manajerial dan struktur aktiva dengan menggunakan alat uji linier berganda. Hasil penelitian menunjukkan bahwa growth opportunity dan ukuran perusahaan berpengaruh positif terhadap struktur modal.

Sedangkan profitabilitas, likuiditas, resiko bisnis, kepemilikan manajerial dan struktur aktiva berpengaruh negatif terhadap struktur modal.

2. Furi dan Saifudin (2012) melakukan penelitian dengan judul faktor – faktor yang mempengaruhi struktur modal (Study empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2009 – 2010) dengan

menggunakan variabel ukuran perusahaan, likuiditas, profitabilitas, resiko bisnis, growth, struktur aktiva dan rasio hutang. dengan menggunakan alat

sedangkan variabel likuiditas, profitabilitas pertumbuhan penjualan dan struktur aktiva tidak berpengaruh signifikan terhadap struktur modal.

3. kartika (2009) yang meneliti tentang faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur yang go public di BEI dengan menggunakan variabel independen antara lain: resiko bisnis, struktur

aktiva, profitabilitas dan ukuran perusahaan. Variabel dependennya struktur modal. Dengan menggunakan alat analisis regresi berganda.

Dengan hasil penelitian variabel yang berpengaruh positif yaitu struktur aktiva, profitabilitas dan ukuran perusahaan. Sedangkan pada variabel resiko bisnis berpengaruh negatif.

2.2 Landasan Teori

2.2.1 Modal

Modal merupakan faktor penting yang dibutuhkan oleh perusahaan dalam kegiatan operasinya di samping faktor penting lainnya, seperti tenaga kerja, keahlian, dan faktor-faktor lainnya. Faktor permodalan yang berperan sebagai

sumber pendanaan perusahaan yang menggambarkan bagaimana perusahaan tersebut didanai. Untuk mendapatkan dana bagi operasi perusahaan diperlukan

biaya, sama halnya dengan penggunaan faktor produksi perusahaan lainnya. Hal ini sesuai dengan definisi yang dikemukakan oleh Brigham dan Houston (2001 : 406), “Modal adalah faktor produksi yang dibutuhkan dan seperti halnya dengan

Pengertian modal pada definisi di atas mengartikan bahwa modal merupakan faktor yang tidak dapat diabaikan. Karena setiap penggunaan sumber

dana akan menimbulkan biaya, biaya yang akan menjadi beban perusahaan tersebut akan mengurangi pendapatan perusahaan sehingga dapat mengakibatkan kerugian bahkan ancaman kebangkrutan.

Besarnya biaya yang ditanggung perusahaan akan sangat tergantung pada seberapa besar jumlah dana yang akan dibutuhkan dan pemilihan sumber dana

yang akan dipergunakan, sehingga dalam menentukan kebijakan sumber dana dan pengolahannya harus dilakukan dengan hati-hati, penuh kematangan serta

memperhatikan kondisi perusahaan.

Modal mencakup seluruh komponen pembiayaan (financial component) yang digunakan perusahaan untuk membiayai seluruh kegiatan operasinya. Modal

dalam kaitannya dengan manajemen keuangan adalah sumber daya yang dipergunakan oleh perusahaan yang tergambar pada sisi pasiva neraca keuangan

perusahaan yang di dalamnya terdapat komponen pembelanjaan perusahaan berupa berbagai jenis hutang, saham preferen, dan hak pemegang saham biasa.

Menurut Atmaja (2002 : 115), “Modal adalah dana yang digunakan untuk

membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada di sisi kanan suatu neraca, yaitu hutang, saham biasa, saham preferen, dan laba ditahan”.

tampak dua gambaran modal, yaitu bahwa neraca di satu pihak menunjukkan modal menurut bentuknya (sebelah kredit) dan lain pihak menurut “sumber”nya

dan “asal”nya (sebelah kredit). Modal yang menunjukkan bentuknya disebut “modal aktif”, sedangkan modal yang menunjukkan sumbernya atau asalnya disebut “modal pasif”.

Ditinjau dari asalnya, modal pasif dapat dibedakan antara modal sendiri dan modal asing atau modal kreditur. Modal asing adalah modal yang berasal dari

pihak luar perusahaan dan merupakan hutang bagi perusahaan. Perimbangan antara jumlah seluruh modal asing dengan modal sendiri akan membentuk

financial structure atau struktur keuangan perusahaan, sedangkan perimbangan antara modal asing dan modal sendiri pada modal pasif jangka panjang akan membentuk struktur modal perusahaan. Jadi, struktur modal merupakan bagian

dari struktur keuangan.

2.2.2 Struktur Modal

Yang dimaksud dengan struktur keuangan perusahaan adalah sumber yang

membelanjai kekayaan yang dimiliki yang terlihat pada bagian sebelah kanan dari laporan keuangan yang terdiri dari hutang jangka pendek, hutang jangka panjang,

modal saham, dan laba ditahan.

Sedangkan, struktur modal adalah pembelanjaan permanen di dalam

sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang.

Menurut Brigham dan Houston (2006 : 6), struktur modal merupakan kombinasi antara hutang dan ekuitas dalam struktur keuangan jangka panjang.

Kebijakan struktur modal melibatkan adanya trade off antara risiko dan pengembalian. Penggunaan lebih banyak hutang akan meningkatkan risiko yang ditanggung oleh pemegang saham. Namun, penggunaan hutang yang lebih besar

biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi. Risiko yang lebih tinggi cenderung akan menurunkan

nilai harga saham, tetapi ekspektasi tingkat pengembalian yang lebih tinggi akan menaikkannya. Oleh karena itu, struktur modal yang optimal harus mencapai suatu keseimbangan antara risiko dan pengembalian sehingga dapat

memaksimalkan harga saham perusahaan.

Selain itu, menurut Horne dan Wachowicz (2001 : 232), “Struktur modal

adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas, saham preferen, dan saham biasa”.

Pada prinsipnya, kebutuhan modal jangka panjang perusahaan bisa melalui

penerbitan utang (obligasi) atau modal sendiri (equity). Kedua jenis modal ini memiliki karakteristik yang berbeda satu dengan yang lainnya, masing-masing memiliki kelebihan dan kekurangan. Penerbitan hutang mempunyai dua

perusahaan, sehingga jika terlalu banyak hutang juga dapat menghambat perkembangan perusahaan.

2.2.3 Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, jika keputusan investasi dan kebijakan dividen dipegang konstan. Dengan kata lain, jika perusahaan menggantikan sebagian modal sendiri dengan hutang atau sebaliknya apakah harga saham akan berubah,

apabila perusahaan tidak mengubah keputusan-keputusan lainnya. Dengan kata lain, apabila struktur modal tidak mengubah nilai perusahaan, berarti tidak ada

struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi jika dengan mengubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang baik. Struktur modal yang akan memaksimumkan

nilai perusahaan adalah struktur modal yang terbaik (Husnan dan Pudjiastuti, 2002).

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan

pendanaan perusahaan dalam menentukan bauran antara hutang dengan ekuitas yang bertujuan untuk memaksimumkan nilai perusahaan. Setiap keputusan

pendanaan mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari sumber-sumber dana yang akan dipilih.

sedangkan sumber pendanaan eksternal dapat diperoleh dari para kreditur yang disebut dengan hutang.

Modal yang dipergunakan oleh perusahaan selalu mempunyai biaya. Biaya tersebut bisa bersifat eksplisit (artinya nampak dan dibayar oleh perusahaan),

tetapi bisa juga bersifat implisit (tidak nampak, bersifat opportunistic, atau diisyaratkan oleh pemodal). Bagi modal yang berbentuk hutang, maka biaya modal mudah diidentifikasikan, yaitu biaya bunganya. Sedangkan bagi modal

yang berbentuk modal sendiri, biaya modalnya tidak nampak. Meskipun demikian, tidak berarti bahwa biaya modalnya lebih murah dari modal dalam

bentuk hutang. Biaya modal (cost of capital) untuk modal dalam bentuk modal sendiri merupakan tingkat keuntungan yang diisyaratkan oleh pemilik modal tersebut sebelum mereka menyerahkan modalnya ke perusahaan. Tingkat

keuntungan ini belum tentu lebih kecil apabila dibandingkan dengan bunga pinjaman.

Teori struktur keuangan pertama kali dibuat oleh David Duran pada tahun 1952 yang menghubungkan struktur modal dengan nilai perusahaan melalui tiga pendekatan, yakni pendekatan laba bersih (net profit approach), pendekatan laba

operasi bersih (net operating income approach), dan pendekatan tradisional (traditional approach). Kemudian, pada tahun 1958 Franco Modigliani dan Merton

Miller membuat teori struktur modal modern yaitu The Modigliani and Miller Capital Structure Irrelevant Propositions I & II. Dengan asumsi pasar dalam keadaan yang sempurna, Modigliani dan Miller menyatakan bahwa nilai

besarnya porsi yang perusahaan berikan untuk hutang dan atau modal sendiri akan memberikan hasil yang sama bagi kesejahteraan pemilik perusahaan. Modigliani

dan Miller mengatakan bahwa teori struktur modal optimal didasarkan pada keseimbangan antara manfaat dan biaya dari pembiayaan dengan hutang. Manfaat terbesar dari suatu pembiayaan dengan hutang adalah bunga atas hutang dapat

mengurangi pendapatan atas pajak (Sundjaja dan Barlian, 2003).

2.2.3.1 Modigliani-Miller (MM)

Selama ini, teori struktur modal didasarkan atas perilaku investor dan bukannya studi formal secara matematis. Franco Modigliani dan Merton Miller

(MM) memperkenalkan model teori struktur modal secara matematis, scientific, dan atas dasar penelitian yang terus-menerus. Perlu diperhatikan bahwa MM memperkenalkan teori struktur modal dengan beberapa asumsi sebagai berikut

(Sartono, 2001 ; 230) :

a. Risiko bisnis perusahaan dapat diukur dengan standar deviasi laba sebelum bunga dan pajak (σEBIT) dan perusahaan yang memiliki risiko

bisnis sama dikatakan berada dalam kelas yang sama.

b. Semua investor dan investor potensial memiliki estimasi sama terhadap

c. Saham dan obligasi diperdagangkan dalam pasar modal yang sempurna atau perfect capital market. Adapun kriteria pasar modal yang efisien

adalah :

i. Informasi selalu tersedia bagi semua investor (symmetric information) dan dapat diperoleh tanpa biaya;

ii. Tidak ada biaya transaksi dan investor bersikap rasional;

iii. Investor dapat melakukan diversifikasi investasi secara sempurna;

iv. Tidak ada pajak pendapatan perseorangan;

v. Investor, baik individu maupun institusi, dapat meminjam dengan tingkat bunga yang sama seperti halnya perusahaan sebesar tingkat

bunga bebas risiko.

Berdasarkan asumsi-asumsi di atas, MM berpendapat bahwa nilai

perusahaan adalah tidak tergantung atau tidak dipengaruhi oleh struktur modal. Dengan hasil tersebut menunjukkan kondisi-kondisi dimana struktur modal tidak

relevan. MM juga memberikan petunjuk agar struktur modal menjadi relevan sehingga akan mempengaruhi nilai perusahaan (Brigham dan Houston, 2006 : 33).

2.2.3.2 The Trade Off Theory

Teori trade off ini mengatakan bahwa perusahaan memiliki struktur modal optimal yang ditentukan dengan membandingkan cost dan benefit dari penggunaan hutang dan ekuitas. Salah satu keuntungan penggunaan hutang adalah

dari potential financial distress. Jadi, hal ini akan mengarah pada teori trade off antara keuntungan pajak dan kerugian dari besarnya risiko kesulitan keuangan.

Walaupun model ini tidak dapat menentukan struktur modal yang optimal dengan tepat, tapi model ini memberikan tiga masukan penting menurut Atmaja

(2002 : 259), antara lain :

1. Perusahaan yang memiliki aktiva yang tinggi variabilitas keuntungannya akan memiliki profitabilitas financial distress yang besar. Perusahaan

semacam ini harus menggunakan sedikit hutang.

2. Aktiva tetap yang tidak umum, aktiva tetap yang tidak nampak (intangible

assets) dan kesempatan berkembang akan kehilangan banyak nilai jika terjadi financial distress. Perusahaan yang menggunakan aktiva semacam ini seharusnya menggunakan sedikit hutang.

3. Perusahaan yang membayar pajak yang tinggi (dikenai sedikit pajak yang besar) sebaiknya lebih banyak menggunakan hutang dibandingkan

perusahaan yang membayar pajak rendah (tingkat pajak rendah).

2.2.3.3 Pecking Order Theory

Myers dan Majluf (1984) merumuskan teori struktur modal yang disebut

pecking order theory. Disebut sebagai pecking order theory karena teori ini menjelaskan mengapa perusahaan akan menentukan hierarki sumber dana yang

pada pemodal publik. Manajemen mempunyai informasi yang lebih banyak dari pemodal karena merekalah yang mengambil keputusan-keputusan keuangan, yang

menyusun berbagai rencana perusahaan, dan sebagainya. Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen mengumumkan sesuatu (seperti peningkatan dividen).

Informasi asimetrik ini mempengaruhi pilihan antara sumber dana internal (yaitu dana dari hasil operasi perusahaan) ataukah eksternal, dan antara penerbitan

hutang baru ataukah ekuitas baru. Sesuai dengan teori ini, maka investasi akan dibiayai dengan dana internal terlebih dahulu (yaitu laba ditahan), kemudian baru

diikuti oleh penerbitan hutang baru, dan akhirnya dengan penerbitan ekuitas baru.

Secara ringkas, teori pecking order tersebut menyatakan sebagai berikut (Husnan dan Pudjiastuti, 2002) :

1. Perusahaan lebih menyukai pendanaan internal.

2. Perusahaan akan berusaha menyesuaikan rasio pembagian dividen dengan kesempatan investasi yang dihadapi, dan berupaya untuk tidak melakukan

perubahan pembayaran dividen yang terlalu besar.

3. Pembayaran dividen yang cenderung konstan dan fluktuasi laba yang

diperoleh mengakibatkan dana internal kadang-kadang berlebih ataupun kurang untuk investasi.

4. Apabila pendanaan eksternal diperlukan, maka perusahaan akan

dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

Sesuai dengan teori ini, tidak ada target rasio hutang karena ada dua jenis modal sendiri yang preferensinya berbeda, yaitu laba ditahan (dipilih lebih dulu)

dan penerbitan saham baru (dipilih paling akhir). Rasio hutang setiap perusahaan akan dipengaruhi oleh kebutuhan dana untuk investasi.

Pengamatan terhadap beberapa perusahaan di BEI menunjukkan bahwa

penggunaan modal sendiri yang sebesar-besarnya juga dipandang bukan keputusan yang terbaik karena akan membayar pajak penghasilan yang sangat

besar. Pandangan tersebut menunjukkan bahwa perusahaan juga menganut balancing theories. Sebaliknya, kecenderungan perusahaan untuk memilih pendanaan internal jika dihadapkan pada kesempatan investasi yang

menguntungkan, sehingga pembayaran dividen dijadikan variabel pasif, menunjukkan pecking order theory.

2.2.4 Faktor-faktor yang Mempengar uhi Struktur Modal 2.2.4.1 Profitabilitas

Definisi profitabilitas menurut Sartono (2001 : 114) adalah

kemampuan suatu perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan, menurut

Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan

akan lebih senang menggunakan laba ditahan sebelum menggunakan hutang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari pertama, laba

ditahan, kemudian hutang, dan yang terakhir penjualan saham baru. Meskipun secara teoritis sumber modal yang biayanya paling murah

adalah hutang, kemudian saham preferen, dan yang paling mahal adalah saham biasa serta laba ditahan. Pertimbangan lain adalah bahwa direct cost untuk pembiayaan eksternal lebih tinggi dibandingkan dengan pembiayaan

internal. Selanjutnya, penjualan saham baru justru merupakan sinyal negatif karena pasar menginterpretasikan perusahaan dalam keadaan

kesulitan likuiditas. Penjualan saham baru tidak jarang mengakibatkan terjadinya delusi dan pemegang saham akan mempertanyakan kemana laba yang diperoleh selama ini. Hal ini juga tidak terlepas dari adanya

informasi yang tidak simetris atau asymmetric information antara manajemen dengan pasar. Manajemen jelas memiliki informasi yang lebih

tentang prospek perusahaan dibandingkan dengan pasar. Dengan demikian, jika tidak ada alasan yang kuat seperti untuk diversifikasi, maka penjualan saham baru justru akan mengakibatkan harga saham turun

Rasio profitabilitas bertujuan untuk mengukur efektivitas operasi perusahaan dalam menghasilkan keuntungan. Macam-macam rasio profitabilitas

adalah sebagai berikut :

1) Operating Profit Margin

Operating Profit Margin (OPM) mengukur tingkat laba atau usaha

operasional terhadap penjualan bersih perusahaan.

OPM =

2) Net Profit Margin

Net Profit Margin (NPM) mengukur persentase laba bersih setelah

pajak) terhadap penjualan bersih perusahaan.

NPM =

3) Return on Assets

Return on Assets (ROA) digunakan untuk mengukur efektivitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA =

4) Return on Equity

Return on Equity (ROE) menunjukkan tingkat pengembalian

(return) yang dihasilkan manajemen atas modal yang ditanamkan oleh

modal sendiri. Semakin tinggi rasio ini, maka semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

ROE =

5) Gross Profit Margin

Gross Profit Margin (GPM) mengukur tingkat laba kotor terhadap

penjualan bersih perusahaan.

GPM =

2.2.4.2 Likuiditas

Likuiditas merupakan kemampuan sebuah perusahaan untuk memenuhi kewajibannya. Semakin likuid sebuah perusahaan, semakin

mudah bagi perusahaan tersebut untuk memperoleh hutang dari kreditur untuk meningkatkan operasionalnya. Karena semakin likuid perusahaan, semakin mendapat kepercayaan dari para kreditur atau investor untuk

mengalirkan dananya ke perusahaan tersebut. Rasio likuiditas dapat digambarkan dalam Current Ratio. Current rasio menjelaskan

perbandingan antara aktiva lancar dengan kewajiban lancar. Semakin besar rasio likuiditas perusahaan menunjukkan kemampuan perusahaan semakin besar dalam memenuhi kewajibannya. Rasio likuiditas atau current rasio

dapat dihitung sebagai berikut:

Ukuran likuiditas perusahaan tersebut menggambarkan tingkat likuiditas perusahaan ditunjukkan oleh rasio perbandingan antara besarnya

aset dibanding kewajiban. Perusahaan dengan likuiditas yang sehat memiliki tingkat likuiditas sebesar 100% atau 1. Semakin besar rasio likuiditas, semakin besar pula kemampuan perusahaan dalam memenuhi

kewajiban lancarnya.

2.2.4.4 Str uktur Aktiva

Struktur aktiva mempengaruhi sumber-sumber pembiayaan melalui beberapa cara. Perusahaan yang mempunyai aktiva tetap jangka panjang,

terutama jika permintaan akan produk mereka cukup meyakinkan (misalnya perusahaan umum), akan banyak menggunakan hutang hipotik jangka panjang. Perusahaan yang sebagian besar aktivanya berupa piutang

dan persediaan barang yang nilainya sangat tergantung pada kelonggaran tingkat profitabilitas masing-masing perusahaan (misalnya perusahaan

grosir dan pengecer), tidak begitu tergantung pada pembiayaan hutang jangka panjang dan lebih tergantung pada pembiayaan jangka pendek (Weston dan Copeland, 2002).

Teori ini juga sesuai dengan pendapat dari Atmaja (2002 : 273) yang menyatakan bahwa “perusahaan yang memiliki aktiva dapat digunakan sebagai agunan hutang, cenderung menggunakan hutang yang

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian, besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral hutang

perusahaan. Memang penggunaan hutang dalam jumlah besar akan mengakibatkan financial risk, sementara aktiva tetap dalam jumlah besar

tentu akan memperbesar business risk dan pada akhirnya total risk juga akan meningkat (Sartono, 2001 : 248).

2.2.5 Pengaruh antar Variabel

2.2.5.1 Pengaruh pr ofitabilitas terhadap Str uktur Modal

Dalam setiap operasional perusahaan, dapat dipastikan setiap

perusahaan mengharapkan keuntungan. Karena melalui keuntungan tersebut, sebuah perusahaan dapat melanjutkan operasionalnya. Dalam melanjutkan operasionalnya, perusahaan menggunakan dana yang dimiliki

perusahaan atau menggunakan dana dari luar perusahaan atau hutang. Sesuai dengan teori pecking order, Perusahaan yang memiliki tingkat

keuntungan atau profitabilitas yang tinggi cenderung memiliki hutang yang relatif kecil. Menurut (Brigham & Houston, 2006), bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi,

laba ditahan yang besar pula. Perusahaan tersebut cenderung menggunakan laba ditahan yang besar dibanding menambah hutang untuk

mengurangi tingkat resiko.

Indrawati dan Suhendro (2006) dalam seftianne dan handayani (2011) mengemukakan bahwa perusahaan yang mengalami kesulitan

keuangan akan meminjam uang atau mengeluarkan saham dengan kondisi tertentu agar mendapatkan sumber dana untuk kegiatan operasionalnya.

Perusahaan dengan kondisi keuangan yang baik akan meminjam uang lebih sedikit walaupun mempunyai kesempatan untuk meminjam lebih banyak. Hal ini sejalan dengan pecking order theory yang mengemukakan

bahwa perusahaan cenderung mempergunakan sumber pendanaan internal sebanyak mungkin sebelum memutuskan untuk berutang. Selain itu,

menurut Indrawati dan Suhendro (2006) dalam seftianne dan handayani (2011) kebanyakan mereka menggunakan pendapatannya untuk membayar hutang sehingga memiliki tingkat leverage yang rendah

Berdasarkan penjelasan di atas dapat di simpulkan bahwa terdapat hubungan negatif antara profitabilitas dengan Debt to Equity Ratio (DER).

Seftianne dan Handayani (2011) menyatakan bahwa profitabilitas berpengaruh negatif terhadap Struktur Modal.

2.2.5.2 Pengaruh Likuiditas terhadap Str uktur Modal

Menurut Furi dan Saifudin (2012) likuiditas perusahaan adalah kekuatan perusahaan dalam melunasi kewajiban yang jatuh tempo dalam

berarti perusahaan tersebut dapat menghasilkan aliran kas untuk membiayai aktivitas operasi dan investasi perusahaan. Aktiva lancar yang

semakin besar menunjukkan bahwa perusahaan berhasil melunasi hutang jangka pendeknya, sehingga hutang jangka pendek berkurang dan berakibat menurunya proporsi hutang dalam struktur modal.

Sisi pecking order, perusahaan cenderung lebih menyukai pendanaan internal. Hal tersebut dikarenakan kecilnya resiko yang

ditanggung perusahaan apabila menggunakan pendanaan internal. Dengan besarnya kemampuan memenuhi kewajiban hutangnya, perusahaan

hendaknya mengurangi resiko perusahaan dengan mengurangi hutang perusahaan tersebut.

Berdasarkan penjelasan di atas dapat di simpulkan bahwa terdapat

hubungan negatif antara likuiditas (Current Ratio) dengan Debt to Equity Ratio (DER). Seftianne dan Ratih Handayani (2011) menyatakan bahwa

Likuiditas berpengaruh negatif terhadap Struktur Modal.

2.2.5.3 Pengaruh Struktur Aktiva terhadap Str uktur modal

Menurut Furi dan Saifudin (2012) kebanyakan perusahaan industri dimana

sebagian besar dari pada modalnya tertanam dalam aktiva tetap (fixed assat) akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal

aktiva tetap plus aktiva lain yang sifatnya permanen. Dan perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan menguntungkan

kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa struktur aktiva mempunyai pengaruh terhadap struktur modal. Jika pengukuran struktur aktiva didasarkan pada rasio antara total aktiva tetap terhadap total aktiva, maka secara

teoritis terhadap hubunagan negatif terhadap struktur aktiva dengan struktur modal.

Kartika (2009) mengemukakan bahwa struktur aktiva berpengaruh positif terhadap struktur modal. Sehingga dalam penelitian ini, struktur aktiva

mempunyai pengaruh positif terhadap struktur modal.

2.3 Kerangka konseptual

Profitabilitas (X1)

Likuiditas (X2) Struktur Aktiva

(X3)

St rukt ur M odal

2.4 Hipotesis

1. Profitabilitas berpengaruh negatif signifikan terhadap struktur modal perusahaan Automotive And Allied yang go public di bei tahun 2009 -

2012.

2. Likuiditas berpengaruh negatif signifikan terhadap struktur modal

perusahaan Automotive And Allied yang go public di bei pada tahun 2009 - 2012.

3. Struktur aktiva berpengaruh positif signifikan terhadap struktur modal

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal

yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran prosentase.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut:

3.1.1 Variabel Dependen (Y)

Dalam penelitian ini yang menjadi variabel dependen yaitu struktur modal. Variabel Dependen, yaitu variabel yang dipengaruhi atau tergantung oleh

variabel lain. Variabel dependen yang digunakan dalam penelitian ini adalah Struktur Modal (Debt to Equity Ratio/DER) yang merupakan ratio untuk mengukur kemampuan perusahaan dalam mengembalikan biaya hutang

melalui modal sendiri yang dimilikinya yang diukur melalui hutang dan total modal (Seftianne dan Handayani : 2011):

Dihitung dengan formulasi sebagai berikut (Seftianne dan Handayani : 2011):

3.1.2 Variabel Independen

1. Pr ofitabilitas (X1)

Profitabilitas adalah suatu ukuran kemampuan perusahaan dalam menghasilkan laba dalam suatu periode tertentu.dalam penelitian ini variabel

profitabilitas diukur dari perbandingan antara laba bersih setelah pajak dengan total aktiva. (Seftianne dan Handayani : 2011)

Pengukuran ini sesuai dengan pengukuran variabel Profitabilitas pada

penelitian (Seftianne dan Handayani : 2011). Pengukuran variabel profitabilitas dilakukan dengan rumus:

ROA =

2. Likuiditas (X2)

Likuiditas merupakan tingkat kemampuan perusahaandalam memenuhi

kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinnya (Seftianne dan Handayani : 2011).

Pengukuran ini sesuai dengan pengukuran likuiditas pada penelitian

Seftianne dan Handayani (2011) Pengukuran variabel Current Ratio dilakukan dengan rumus:

3. Struktur Aktiva (X3)

Struktur Aktiva merupakan rasio antara aktiva tetap dengan aktiva yang

dimiliki perusahaan (Kartika , 2009) Pengukuran struktur aktiva dilakukan dengan melakukan suatu perbandingan antara total hutang jangka panjang perusahaan

dengan total aktiva yang dimiliki. Pengukuran struktur aktiva dapat dilakukan dengan melihat proporsi aktiva tetap perusahaan terhadap total aktiva perusahaan secara keseluruhan. Secara matematis dapat dirumuskan sebagai berikut

SA =

3.2. Teknik penentuan sampel

3.2.1. Populasi

Menurut Sugiyono (2008;115), Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Pada penelitian ini populasi yang digunakan adalah semua perusahaan Automotive and Allied yang terdaftar

di BEI ( bursa efek indonesia) yang berjumlah 17 perusahaan.

3.2.2. Sampel

Menurut Sugiyono (2008;116), Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi,

menggunakan sampel yang diambil dari populasi itu. Kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dan

populasi harus betul-betul representatif / mewakili.

Pengambilan sampel dalam penelitian ini menggunakan teknik

nonprobability sampling yaitu teknik pengambilan sampel yang tidak

memberi peluang / kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (sugiyono 2008 : 120). Salah satu

teknik pengambilan sampel yang termasuk non probability sampling adalah sampel jenuh. Pada penelitian ini pengambilan sampel dilakukan dengan melakukan pendekatan melalui metode sampel jenuh, yaitu teknik

penentuan sampel bila semua anggota populasi digunakan sebagai sampel (sugiyono 2008 : 122).

Berdasarkan teknik pengambilan sampel tersebut , dapat diperoleh 17 sampel perusahaan yaitu:

1. polychem Indonesia.Tbk 2. Astra International.Tbk 3. Astra Otoparts.Tbk

4. Indo Kordsa.Tbk

5. Goodyear Indonesia.Tbk

6. Gajah Tunggal.Tbk 7. Hexindo Adiperkasa.Tbk

8. Indomobil Sukses International.Tbk

10.Intraco Penta.Tbk

11.Multi Prima Sejahtera.Tbk

12.Multistrada Arah Sarana.Tbk 13.Nipress.Tbk

14.Prima Alloy Steel Universal.Tbk

15.Selamat Sempurna.Tbk 16.Tunas Ridean.Tbk

17.United Tractors.Tbk

3.3. Teknik pengumpulan data 3.3.1. J enis data

Data merupakan faktor yang paling penting dalam penyusunan penelitian. Adapun data yang akan digunakan adalah data skunder yaitu berupa

laporan keuangan yang diterbitkan setiap tahun di Bursa efek Indonesia mulai tahun 2009-2012. Laporan keuangan yang digunakan terdiri dari laporan neraca

dan laporan laba rugi masing-masing perusahaan . 3.3.2. Sumber data

Data yang digunakan dalam penelitian ini diperoleh melalui

Indonesian capital market Directory, www.idx.co.id dan BEI dan website perusahaan terkait.

3.3.3. Pengumpulan data

literature seperti buku-buku, jurnal, dan berbagai macam sumber tertulis lainnya yang berkaitan dengan masalah yang diteliti.

3.4. Metode Analisis Data

Metode analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan analisis

regresi linear berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara individu atau parsial dan secara bersama sama atau simultan. Penggunaan teknik analisis ini dilakukan dengan alasan karna penelitian ini

berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut:

Y = α + β 1X1+ β 2X2 + β 3X3 + ei

Dimana:

y = Struktur Modal

a = konstan

β 1,2,3 = koefisien regresi dari variabel bebas

X1 = Profitabilitas

X2 = likuiditas

X3 = Struktur Aktiva

berdasarkan model yang terbentuk dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh

yang signifikan atau tidak terhadap Struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.1 Uji Asumsi Klasik

Penelitian ini menggunakan metode analisis regresi berganda karena variabel independen dalam penelitian ini lebih dari satu yaitu

Profitabilitas, Likuiditas dan struktur aktiva. Mengingat data penilitian yang digunakan adalah data sekunder, untuk mengetahui apakah model regresi benar – benar menunjukkan hubungan yang signifikan, maka

model tersebut harus memenuhi asumsi klasik yang digunakan yaitu: uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi,

kemudian baru dilakukan uji hipotesis melalui uji–t dan uji–F serta Koefisien Determinasi (R2) untuk menentukan ketepatan model.

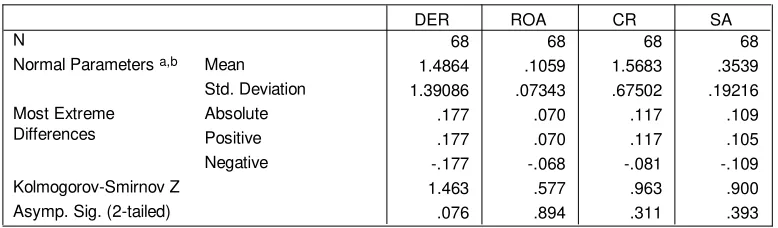

3.4.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

atau tidak. Model regresi yang baik adalah apabila keduanya mempunyai distribusi normal atau mendekati normal. Pada prinsipnya normalitas dapat

Untuk megetahui apakah suatu data tersebut normal atau tidak secara statistik maka dilakukan uji normalitas menurut Kolmogorov-Smirnov satu

arah atau analisis grafis. Uji Kolmogorov-Smirnov dua arah menggunakan kepercayaan 5%. Dasar pengambilan keputusan normal atau tidaknya data yang akan diolah adalah sebgai berikut:

a. Apabila hasil signifikansi lebih besar (>) dari 0,05 maka data terdistribusi normal.

b. Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka data tersebut tidak terdistribusi secara normal.

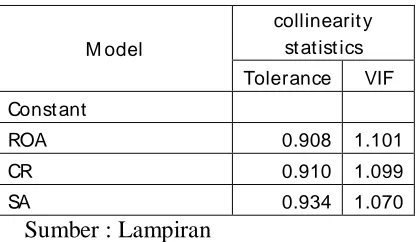

3.4.1.2Multikolonieritas

Persamaan regresi linear berganda diasumsikan tidak terjadi pengaruh antara variabel bebas. Apabila ternyata ada pengaruh linear

atau variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikoloniaritas dapat diartikan

dengan menghitung VIF ( Varience Inflation Factor) dengan menggunkan rumus sebagai berikut ( Gujarati,1995:171) :

VIF = Var (β) (∑x)/α2

VIF menyatakan tingkat “pembengkakan ” varians. Apabila VIF lebih besar dari 10, hal ini berarti terdapat multikolinieritas pada

3.4.1.3Heteroskedastisitas

Heteroskedastisitas (varian sama) merupakan fenomena dimana

pada nilai variabel independen tertentu masing-masing kesalahan (ei) mempunyai nilai varian yang sama besar, sebesar α 2. Jika model yang diperoleh ternyata tidak memenuhi asumsi atau fenomena tersebut

maka dalam model tersebut terjadi heteroskedastisitas. Heteroskedastisitas ini mengakibatkan nilai-nilai estimator (koefisien

regresi) dari model tersebut tidak efisien meskipun estimator tersebut tidak bias dan konsisten.

Pengujian terhadap adanya fenomena heteroskedastisitas

dilakukan dengan menggunakan spearman’s Rank Corelation test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan

pada hipotesis berikut ini (Gujarati, 1995 : 188) : rs= 1-6 (∑di 2/N-(N2-1)

Keterangan :

di= perbedaan dalam rank antara residual dengan variabel bebas ke i. N= banyaknya data

rs= koefisien korelasi

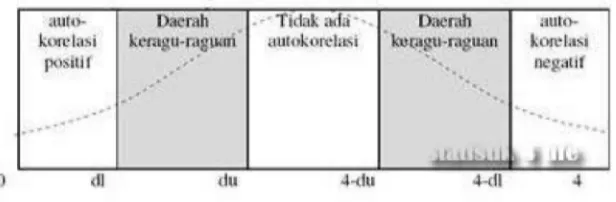

3.4.1.4Autokorelasi

Menurut Gujarati (2000: 201), autokorelasi dapat didefinisikan

sebagai korelasi antara anggota serangkaian observasi yang diturunkan menurut waktu (data time series) atau data yang diambil pada waktu

diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y obsevasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada

hubungan dengan nilai residual periode sebelum (et-1). Identifikasi ada

atau tidaknya gejala autokorelasi dapat di tes dengan menghitung nilai Durbin Watson (d tes) dengan persamaan : (Gujarati, 2000:215)

Keterangan :

d = Nilai Durbin Watson

et = Residual pada waktu ke-t

et-1 = Residual pada waktu ke t-1 (satu periode sebelunnya)

n = Banyaknya data

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Watson adalah enam buah data dengan satu variabel.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva berikut :

3.4.4. Uji hipotesis

3.4.4.1.Uji Parsial (Uji t)

Uji ini digunakan untuk mengetahui hubungan secara parsial antara variabel bebas dengan variabel terikat. Prosedur uji t dengan rumus sebagai berikut :

a. H0 : β 1, β 2, β 3 = 0 (tidak ada pengaruh X1, X2, X3, terhadap Y )

H1 : β 1, β 2, β 3 ≠ 0 ( ada pengaruh X 1, X2, X3, terhadap Y )

b. Level of signifikan (α) = 0.05

c. t hitung = ( ) Keterangan :

bi = koefisien regresi Se = standar eror

d. Kriteria pengujian sbb:

1. Jika t hitung > t tabel maka Ho ditolak dan Hi diterima ( berarti variabel bebas berpengaruh terhadap variabel terikat )

2. Jika t hitung < t tabel maka Ho di terima dan Hi ditolak ( berarti variabel bebas tidak berpengaruh terhadap variabel terikat )

3. Jika nilai signifikan < 0,05 maka variabel bebas berpengaruh terhadap variabel terikat.

3.4.4.2.Uji Simultan (Uji F)

Uji ini digunakan untuk mengetahui hubungan secara simultan

antara variabel bebas dengan variabel terikat. Prosedur uji f dengan rumus sebagai berikut :

a. H0 : β 1, β 2, β 3,= 0 ( maka secara simultan tidak ada pengaruh antara

X1, X2, X3, terhadap Y)

b. Hi : salah satu dari β 1, β 2, β 3≠ 0 ( maka secara simultan ada pengaruh

antara X1, X2, X3, terhadap Y)

c. Level of signifikan (α) = 0.05 dengan derajat bebas n-k-1 Dimana : n = jumlah data, k = jumlah variabel bebas

d. Menentukan f hitung dengan menggunakan rumus sebagai berikut :

Fhit =

² / ( – ) ( ² ) / ( ) Keterangan :

Fhit = F hasil perhitungan

R2 = Koefisien Variabel

k = jumlah variabel n = jumlah sampel

e. Kriteria pengujian sebagai berikut :

1. Jika f hitung > f tabel, maka Ho ditolak dan Hi ditrima (

2. Jika f hitung < f tabel, maka Ho ditrima dan Hi ditolak (berarti secara simultan variabel bebas tidak berpengaruh

terhadap variabel terikat).

3. Jika nilai signifikan < 0,05 maka variabel bebas berpengaruh terhadap variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejar ah Singkat PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah

terhenti sejak didirikan pada awal abad ke – 19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia di dirikan Batavia, pusat pemerintah colonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama perang dunia pertama dan kemudian di buka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah colonial juga

mengkeuangkan bursa paralel di Surabaya dan Semarang. Namun kegiatan Bursa Saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan

saham dan obligasi yang Dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisme pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh

Badan Pelaksanaan Pasar Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun

Pada tanggal 16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh perseroan terbatas PT. Bursa Efek Surabaya. Pada tahun 1992, bursa

saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM). Selanjutnya, pada tahun 1993 pemerintah melalui Perserikatan

Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi diluar bursa ( Over The Counter ). Perkembangan

berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat hutang.

Pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS), sebuah system perdagangan otomotisasi yang

menggantikan system perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada tanggal 10 November 1995 Pemerintah mengeluarkan Undang- Undang no. 8 Tahun 1995 tentang pasar modal. Undang-Undang ini mulai diberlakukan mulai

Januari 1996.

Pada Juli 2000, Bursa Efek Jakarta menerapkan perdagangan tanpa warkat ( Scripless Trading ) dengan tujuan untuk meningkatkan likuiditas pasar dan

Pada tahun 2002, Bursa Efek Jakarta mulai menerapkan perdagangan jarak jauh ( Remote Trading ) sebagai upaya meningkatkan akses pasar, efisiensi pasar,

kecepatan dan frekuensi perdagangan.

Sejak tahun 2002 hingga sekarang, emiten saham dan obligasi mengalami perlambatan, dan dibidang instrumen lainnya seperti derivatif dapat dikatakan

belum mengalami kemajuan berarti. Kondisi ini mendorong perlunya perhatian pemerintah, dalam hal ini BAPEPAM dan pelaku pasar, perlu melakukan sesuatu

yang strategis untuk mencapai percepatan pertumbuhan jumlah emiten saham dan obligasi serta perkembangan produk-produk yang dapat diperdagangkan di bursa. Salah satu pendekatan yang direncanakan oleh pemerintah sebagaimana

dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini diyakini dapat menghasilkan sinergi

sehingga efisiensi pasar modal dapat tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek

Surabaya (BES).

4.1.1.1 Visi dan Misi PT. Bur sa Efek Indonesia (BEI) a. Visi

1. Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

Internasional, serta dapat menciptakan suatu perdagangan yang wajar, teratur dan efisien.

b. Misi

1. Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi

bagi investor local maupun asing.

2. Menjadi lembaga bursa yang berwibawa, transparan, memiliki

integritas yang tinggi serta sebagai insitusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.2 Gambar an Umum Perusahaan

Obyek penelitian dalam skripsi ini adalah perusahaan automotive and

Allied product yang terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai

dengan tahun 2012 yang telah mengeluarkan data keuangan. Pada periode tahun 2009 sampai dengan tahun 2012 jumlah keseluruhan perusahaan automotive and

Allied product adalah 17 perusahaan. Berikut adalah daftar perusahaan tersebut :

1. PT. Polychem indonesia Tbk.

Perusahaan yang didirikan pada tanggal 25 april 1986 dan mulai memproduksi secara komersial pada tahun 1990. Kantor pusat

perusahaan ini berada di wisma 46 kota BNI lantai 20 jalan jend. Sudirman kav.1 jakarta, sedangkan pabriknya berlokasi di tangerang.