32

ANALISIS KEPEMILIKAN MANAJERIAL, KEBIJAKAN

HUTANG, UKURAN PERUSAHAAN, DAN PROFITABILITY

TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

AUTOMOTIVE DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

ADITYA HERMAWAN SAPUTRO 0712010162 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“ANALISIS KEPEMILIKAN MANAJERIAL, KEBIJAKAN HUTANG,

UKURAN PERUSAHAAN, DAN PROFITABILITY TERHADAP

KEBIJAKAN DIVIDEN PADA PERUSAHAAN AUTOMOTIVE DI BURSA

EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Nur Mahmudah, MS, selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan dan dorongan kepada peneliti dalam

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan

segalanya.

7. Kekasih tercinta yang mendukung dan memberikan semangat baik materiil

maupun moril

8. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan penelitian ini. Akhirnya dengan segala

keterbatasan yang penulis miliki, semoga penelitian ini bermanfaat bagi pihak

yang berkepentingan.

Surabaya, Maret 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Laporan Keuangan dan Pelaporan Keuangan ... 12

2.2.1.1. Definisi Laporan Keuangan dan Pelaporan Keuangan ... 13

2.2.1.2. Karakteristik dan Tujuan Laporan Keuangan ... 13

2.2.1.3. Susunan Laporan Keuangan ... 15

2.2.2. Kebijakan Dividen ... 17

2.2.3. Kepemilikan Manajerial ... 18

2.2.4. Kebijakan Hutang ... 19

2.2.6. Mekanisme untuk Mengurangi Masalah Keagenan ... 22

2.2.7. Ukuran Perusahaan (Firm Size) ... 23

2.2.8. Profitability ... 24

2.2.9. Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Dividen ... 24

2.2.10. Pengaruh Kebijakan Hutang Terhadap Kebijakan Dividen ... 26

2.2.11. Pengaruh Ukuran Perusahaan Terhadap Kebijakan Dividen . 27 2.2.12. Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... 27

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis ... 29

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 30

3.2 Populasi Dan Sampel Penelitian ... 31

3.3 Jenis Data dan Sumber Data ... 32

3.4. Uji Normalitas ... 32

3.5. Uji Asumsi Klasik ... 32

3.6. Teknik Analisis ... 33

3.7 Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 37

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 39

4.2. Deskripsi Hasil Pengujian Hipotesis ... 40

4.2.1. Uji Normalitas ... 40

4.2.2. Uji Asumsi Klasik ... 41

4.2.2.1 Autokorelasi ... 41

4.2.2.2 Multikolinearitas ... 42

4.2.2.3 Heteroskedastisitas ... 43

4.2.3. Hasil Pengujian Regresi Linier Berganda ... 44

4.3. Hasil Pengujian Uji F ... 46

4.5. Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN ... 52

5.1. Kesimpulan ... 52

5.2. Saran ... 52

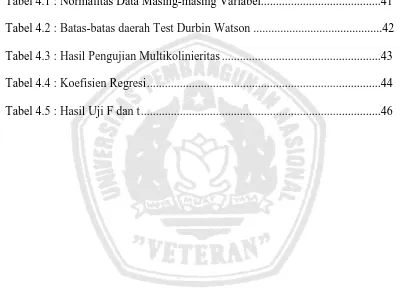

DAFTAR TABEL

Tabel 1.1 : Rasio Dividen Perusahaan Automotive

di Bursa Efek Indonesia pada tahun 2006-2009...4

Tabel 4.1 : Normalitas Data Masing-masing Variabel...41

Tabel 4.2 : Batas-batas daerah Test Durbin Watson ...42

Tabel 4.3 : Hasil Pengujian Multikolinieritas ...43

Tabel 4.4 : Koefisien Regresi ...44

DAFTAR GAMBAR

ANALISIS KEPEMILIKAN MANAJERIAL, KEBIJAKAN

HUTANG, UKURAN PERUSAHAAN, DAN PROFITABILITY

TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

AUTOMOTIVE DI BURSA EFEK INDONESIA

Aditya Hermawan Saputro

ABSTRAKSI

Perbedaan kepentingan antara manajemen dengan pemegang saham menimbulkan konflik keagenan. Pemegang saham biasanya memilih dewan direksi yang kemudian mengangkat manajer untuk menjalankan perusahaan. Karena manajer bekerja untuk pemegang saham, mereka harus menentukan kebijakan yang dapat meningkatkan nilai kepentingan pemegang saham. Tujuan utama perusahaan dan sudut pandang manajemen keuangan adalah untuk memaksimumkan kemakmuran pemegang saham atau stockholder. Tujuan tersebut sering kali hanya bisa dicapai apabila pemilik modal menyerahkan pengelolaan perusahaan kepada para profesional (manajerial) dan insiders atau sering disebut agen, karena pemilik modal memiliki banyak keterbatasan.. Berdasarkan uraian diatas maka tujuan penelitian ini adalah Untuk mengetahui pengaruh kepemilikan manajerial, kebijakan hutang, ukuran perusahaan dan profitability terhadap kebijakan dividen

Obyek yang digunakan dalam penelitian ini adalah 10 perusahaan Automotive di Bursa Efek Indonesia pada tahun 2006 sampai dengan tahun 2009. Teknik penentuan sampel yang digunakan adalah purposive sampling yaitu teknik pemilihan sampel yang dilaksanakan dengan cara pengambilan subyek berdasarkan atas tujuan atau kriteria tertentu. Untuk menguji hipotesis yang diajukan digunakan teknik analisis uji regresi linier berganda.

Berdasarkan uji secara simultan untuk variabel Kepemilikan manajerial , Kebijakan hutang, Ukuran perusahaan, profitabilitas berpengaruh terhadap kebijakan dividen . Sedangkan untuk variabel Kepemilikan manajerial secara parsial tidak berpengaruh terhadap Kebijakan dividen, variabel Kebijakan hutang secara parsial tidak berpengaruh terhadap Kebijakan dividen, variabel Ukuran perusahaan secara parsial berpengaruh terhadap Kebijakan dividen, variabel profitabilitas secara parsial berpengaruh terhadap Kebijakan dividen.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Manajemen keuangan merupakan salah satu fungsi strategis yang

berkaitan dengan pengelolaan keuangan. Pengelolaan ini ditujukan agar

perusahaan mampu menghasilkan keuntungan untuk meningkatkan value of the

firm dan meningkatkan kesejahteraan pemegang saham. Pengelolaan kinerja

diserahkan kepada manajer keuangan sehingga manajer keuangan berusaha

mengelola aset finansial perusahaan dengan menitikberatkan pada tiga

keputusan, yakni: keputusan financial (financial decision), keputusan investasi

(investment decision), dan kebijakan dividen (dividend policy). Manajer

keuangan berusaha mewujudkan kedua tujuan perusahaan dengan

menggunakan ketiga keputusan tersebut.

Isu dividend cut memberikan pertanda buruk terhadap kinerja

perusahaan. Informasi ini akan ditindaklanjuti oleh pihak eksternal sebagai

dampak dari kegagalan perusahaan yang pada akhirnya berdampak buruk

terhadap performance harga saham. Bila dikaji dari sisi internal, keputusan

dividen cut belum tentu dilatarbelakangi oleh penurunan kinerja financial. Jika

perusahaan mendapat kesempatan investasi yang menarik, maka tidak salah

bila investasi tersebut didanai dari sumber dana internal daripada utang.

karena gagal menerima return dalam bentuk dividen. Berdasarkan penilaian

yang berbeda ini, dalam menetapkan dividen. Perusahaan sebaiknya

mempertimbangkan antara dividen saat ini dengan pertumbuhan perusahaan

dimasa mendatang sehingga bermuara pada maksimalisasi harga saham

Perbedaan kepentingan antara manajemen dengan pemegang saham

menimbulkan konflik keagenan. Pemegang saham biasanya memilih dewan

direksi yang kemudian mengangkat manajer untuk menjalankan perusahaan.

Karena manajer bekerja untuk pemegang saham, mereka harus menentukan

kebijakan yang dapat meningkatkan nilai kepentingan pemegang saham.

Tujuan utama perusahaan dan sudut pandang manajemen keuangan adalah

untuk memaksimumkan kemakmuran pemegang saham atau stockholder.

Tujuan tersebut sering kali hanya bisa dicapai apabila pemilik modal

menyerahkan pengelolaan perusahaan kepada para profesional (manajerial) dan

insiders atau sering disebut agen, karena pemilik modal memiliki banyak

keterbatasan.

Dalam penelitian ini menggunakan perusahaan automotive sebagai

obyek penelitian karena perusahaan ini merupakan sektor penting bagi industri

dengan alasan sektor ini dapat menghasilkan produk-produk yang memenuhi

kebutuhan dasar manusia, sehingga produknya tetap dibutuhkan masyarakat

walaupun keadaan ekonomi memburuk. Sektor ini juga termasuk sektor yang

kuat dalam menghadapi masalah ekonomi termasuk krisis moneter. Dengan

kata lain kondisi ekonomi tumbuh atau tidaknya perusahaan automotive

Perusahaan automotive cenderung mengalami penurunan laba bersih

dikarenakan adanya penurunan pendapatan lain-lain yang berpengaruh

terhadap laba perusahaan. Penurunan tersebut disebabkan oleh melemahnya

daya beli masyarakat yang terpengaruh pada kenaikan harga bahan bakar

minyak (BBM), tingginya inflasi dan juga tingginya biaya distribusi, sehingga

dalam hal ini manajemen harus berpikir untuk memperluas jaringan distribusi

nilai penjualan dari tahun sebelumnya sehinggga akan mengurangi omset

penjualan. Hal ini akan mempengaruhi kinerja keuangan perusahaan yang

dilihat dari laba perusahaan dengan melemahnya daya beli masyarakat maka

akan menurunkan pula laba yang dihasilkan perusahaan.

Permasalahan lain yang dihadapi perusahaan automotive juga dapat

dilihat dari laporan keuangan yang dimiliki perusahaan baik hutang jangka

pendek maupun hutang jangka panjang. Kondisi tersebut menyebabkan laba

yang dihasilkan perusahaan automotive akan berkurang akibat dari penggunaan

laba untuk membayar hutang. Hal tersebut menjadikan laba pada perusahaan

Tabel 1.1 : Rasio Deviden Perusahaan Automotive

di Bursa Efek Indonesia pada tahun 2006-2009

Nama Perusahaan 2006 2007 2008 2009

PT. Astra Internasional 440 160 870 830 PT. Gajah Tunggal 5 5 10 15 PT. Goodyear Indonesia 1.124 88 60 225 PT. Indo Kordsa 12 63 125 50 PT. Selamat Sempurna 15 40 100 90 PT. Indospring 50 50 50 250 PT. Multistrada Arah Sarana 1 1 1 1

PT. Nipres 12 50 24 15

PT. Prima Aloy Steel 90 100 40 12 PT. United Traktor 130 210 320 330 Sumber : Bursa Efek Indonesia

Dari data diatas terlihat dengan jelas bahwa dividen pada perusahaan

automotive cenderung mengalami kefluktuatifan dari tahun ke tahun hal ini

terjadi dikarenakan beberapa factor yang mempengaruhi yang diantaranya

antara lain : kepemilikan manajerial, kebijakan hutang, ukuran perusahaan, dan

Profitability. Karena pada variabel kepemilikan manajerial tinggi, kekayaan

manajer menjadi tidak terdiversifikasi optimal sehingga menurunkan

pembayaran dividen sebagai cara mendongkrak sumber dana internal. Dengan

cara ini pendanaan dengan sumber dana internal dapat menunda penggunaan

utang Bila perusahaan menggunakan utang yang tinggi, maka akan berakibat

pada peningkatan financial distress dan kebangkrutan sehingga bila

perusahaan. Pada tingkat managerial ownership rendah perusahaan melakukan

pembayaran dividen besar. Alasan pertama adalah jika perusahaan membayar

dividen yang tinggi akan memberi sinyal yang bagus tentang earning atau

performance di masa mendatang. Kondisi ini meningkatkan reputasi

perusahaan di mata investor sehingga mudah melakukan emisi saham baru.

Selain itu variabel utang dipilih sebagai variabel independen kedua karena bila

mengalami keterbatasan laba ditahan, perusahaan cenderung memanfaatkan

utang. Namun bila penggunaan utang terlalu besar dapat berdampak pada

financial distress dan kebangkrutan. Penggunaan utang yang tinggi akan

menyebabkan penurunan dividen karena sebagian besar keuntungan

dialokasikan sebagai cadangan pelunasan utang. Sebaliknya pada tingkat

penggunaan utang yang rendah, perusahaan mengalokasikan dividen tinggi

sehingga sebagian besar keuntungan digunakan untuk kesejahteraan pemegang

saham. Peningkatan dividen memberi kesempatan untuk emisi saham baru

sebagai substitusi atau pengganti atas penggunaan utang. Dan ukuran

perusahaan (firm size) digunakan sebagai variabel independen terakhir yang

mempengaruhi dividen. Perusahaan yang memiliki ukuran besar akan lebih

mudah memasuki pasar modal sehingga, dengan kesempatan ini perusahaan

membayar dividen besar kepada pemegang saham. Selain itu variabel

profitabilitas menunjukkan kemampuan perusahaan menghasilkan profit. Pada

tingkat profitabilitas yang tinggi, perusahaan mengalokasikan dividen yang

rendah. Hal ini dikarenakan perusahaan mengalokasikan sebagian besar

rendah karena keuntungan digunakan untuk meningkatkan laba ditahan. Pada

kondisi tertentu profitabilitas berpengaruh positif terhadap dividen. Hal ini

terjadi bila perusahaan yakin memiliki kepastian bahwa earning dimasa

mendatang terprediksi secara jelas.

Berdasarkan latar belakang masalah diatas, maka penulis melakukan

penelitian terhadap masalah tersebut dengan mengambil judul "ANALISIS

KEPEMILIKAN MANAJERIAL, KEBIJAKAN HUTANG, UKURAN

PERUSAHAAN, DAN PROFITABILITY TERHADAP KEBIJAKAN

DIVIDEN PADA PERUSAHAAN AUTOMOTIVE DI BURSA EFEK

INDONESIA”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas,

maka masalah yang muncul dapat dirumuskan sebagai benkut:

1. Apakah ada pengaruh kepemilikan manajerial terhadap kebijakan

dividen ?

2. Apakah ada pengaruh kebijakan hutang terhadap kebijakan dividen?

3. Apakah ada pengaruh ukuran perusahaan terhadap kebijakan dividen ?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh kepemilikan manajerial terhadap

kebijakan dividen.

2. Untuk menganalisis pengaruh kebijakan hutang terhadap kebijakan

dividen.

3. Untuk menganalisis pengaruh ukuran perusahaan terhadap kebijakan

dividen.

4. Untuk menganalisis pengaruh profitability terhadap kebijakan dividen.

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian adalah

sebagai berikut.

1. Bagi investor dan calon investor penelitian ini dapat digunakan

sebagai bahan pertimbangan untuk pengambilan keputusan dalam

proses menjual atau membeli saham.

2. Bagi perusahaan. penelitian ini dapat digunakan untuk

meminimumkan biaya agensi (agency cost) dengan mengetahui

variable mana yang dapat menimbulkan konflik agensi (agency

conflict).

3. Dapat memberikan kontribusi terhadap akademisi, dosen, dan

mahasiswa sebagai tambaban referensi dalam melakukan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Putri dan Nasir, 2006, dengan judul Analisis Persamaan Simultan

Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan

Hutang Dan Kebijakan Dividen Dalam Perspektif Teori Keagenan.

Penelitian ini diharapkan dapat menjelaskan apakah terdapat hubungan

interdependensi yang signifikan antara kepemilikan manajerial,

kepemilikan institusional, risiko, kebijakan hutang dan kebijakan dividen

serta apakah terdapat hubungan antara variabel eksogen terhadap

kepemilikan manajerial, kepemilikan institusional, risiko, kebijakan

hutang dan kebijakan dividen Untuk menguji hipotesis penelitian,

digunakan model persamaan two stage least square karena kondisi

identifikasi menunjukkan over dan exactly identified.

Hasil analisis penelitian ini menunjukkan :

• Kepemilikan institusional secara statistik berpengaruh positif

signifikan terhadap kepemilikan manajerial pada 0.001. Manajer

tidak menginginkan apabila tidak mempunyai hak suara dalam

perusahaan yang dikelolanya.

• Hasil penelitian menunjukkan kepemilikan manajerial tidak

kepemilikan institusional pada 0.259. Apabila manajer

meningkatkan sahamnya maka dikhawatirkan perusahaan akan

menjadi perusahaan keluarga atau perusahaan pribadi, sehingga

keputusan yang dilakukan perusahaan akan lebih menjurus kepada

kepentingan oportunistik manajer.

• Berdasarkan hasil bahwa kepemilikan manajerial secara statistik

tidak berpengaruh signifikan terhadap kebijakan pengambilan

risiko. Pada saat kekayaan pribadi tidak terdiversifikasi, manajer

menuntut insentif tinggi untuk mengimbangi risiko yang diterima.

Semakin tinggi tingkat risiko perusahaan, manajer akan

mengurangi keterlibatannya dalam kepemilikan untuk mengurangi

kemungkinan kehilangan kekayaan pribadi mereka.

• Tingginya kepemilikan manajerial semakin memungkinkan

tindakan oportunis manajer sehingga meresahkan shareholders.

Pengunaan hutang dapat menjadi solusi atas permasalahan ini.

Penggunaan hutang akan meningkatkan monitoring dari

bondholders dan membuat shareholders lebih tenang karena

pembiayaan investasi tidak menggunakan dananya sehingga

mengurangi risiko dari shareholders. Penjelasan diatas sesuai

dengan hasil penelitian ini dimana kepemilikan manajerial secara

statistik berpengaruh negatif signifikan terhadap kebijakan hutang

• Berdasarkan hasil pengujian didapatkan bahwa kepemilikan

manajerial secara statistik berpengaruh signifikan terhadap

kebijakan dividen pada 0.010. Hasil ini mengindikasikan bahwa

bila manajer memiliki saham perusahaan yang tinggi, maka

kekayaannya semakin tidak terdiversifikasi dengan baik, oleh

karena itu manajer akan mengharapkan return atas opportunity cost

lebih besar yaitu dari pembagian dividen yang lebih tinggi.

2. Nuringsih (2005) dengan judul : Analisis Pengaruh Kepemilikan

Manajerial, Kebijakan Utang, ROA dan Ukuran Perusahaan Terhadap

Kebijakan Dividen : Studi 1995-1996

Penelitian ini bertujuan untuk mengetahui pengaruh :

a) Kepemilikan manajerial terhadap kebijakan deviden

b) Kebijakan utang terhadap kebijakan dividen

c) ROA terhadap kebijakan dividen

d) Ukuran perusahaan terhadap kebijakan dividen.

Penelitian ini menggunakan uji regresi linier berganda untuk menganalisis

variable idependent terhadap variable dependen.

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan pada

bab sebelumnya, maka diperoleh kesimpulan bahwa:

1. Variabel managerial ownership tidak membuktikan pengaruh negatif

terhadap kebijakan dividen. Perilaku manajer mengarah pada dividen

2. Variabel kebijakan utang membuktikan pengaruh negatif dengan

kebijakan dividen. Pada tingkat penggunaan utang yang relative

besar, perusahaan membayarkan dividen pada presentase yang tidak

terlalu tinggi.

3. Variabel ROA membuktikan pengaruh negatif dengan kebijakan

utang. Pada profitabilitas rendah perusahaan tetap membayarkan

dividen.

4. Variabel ukuran perusahaan membuktikan pengaruh positif dengan

kebijakan dividen. Perusahaan yang memiliki asset besar cenderung

membayar dividen besar.

Berdasarkan penelitian terdahulu diatas terdapat perbedaan dan persamaan

penelitian yang akan dilakukan, perbedaannya terdapat pada uji hipotesis yang

digunakan. Pada penelitian terdahulu menggunakan model persamaan two stage

least square karena kondisi identifikasi menunjukkan over dan exactly identified.

Sedangkan pada penelitian ini menggunakan uji regresi linier berganda untuk

menganalisis variable independent terhadap variable dependen. Selain itu Periode

penelitian yang dilakukan, dimana dalam penelitian terdahulu pada tahun

2002-2006 dan tahun 1995-1996. Sedangkan pada penelitian ini menggunakan periode

tahun 2006-2009. Persamaannya adalah sama – sama membahas mengenai

2.2. Landasan Teori

2.2.1. Laporan Keuangan dan Pelaporan Keuangan

Menurut SAK (2009 : 2), laporan keuangan merupakan bagian dari

proses pelaporan yang lengkap biasanya meliputi neraca, laporan laba/rugi,

laporan perubahan posisi keuangan, catatan dan laporan lain serta materi

pelajaran yang merupakan bagian dari integral dari laporan keuangan.

Pelaporan keuangan adalah pengkomunikasian informasi keuangan yang

tidak terbatas pada full set laporan keuangan formal saja, akan tetapi termasuk

juga informasi keuangan lainnya dan informasi non keuangan sebagai berikut :

(Baridwan, 2004 :20)

a. Full set laporan keuangan formal.

b. Informasi keuangan lainnya

Seperti misalnya prediksi dan ekspektasi keuangan yang

diharapkan oleh manajemen pada masa yang akan datang, release berita

keuangan baru, dan sumber-sumber aktiva, kewajiban, pendapatan, serta

timbulnya biaya atau beban perusahaan.

c. Informasi non keuangan

Misalnya informasi mengenai dampak terhadap lingkungan sosial

(social environment) dari keberadaan perusahaan dan prospek bisnis

mengingat kondisi ekonomi pada umumnya.

Perbedaan antara pelaporan keuangan dan laporan keuangan ini timbul

dari kegunaan masing-masing. Informasi tertentu akan lebih baik bila disajikan

dilaporkan dalam laporan lain. Laporan keuangan merupakan unsur utama

pelaporan keuangan, karena itu tujuan laporan keuangan akan sama dengan

tujuan pelaporan keuangan.

Menurut PSAK (2009),(kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan) menyatakan bahwa laporan keuangan merupakan bagian

dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang

dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas atau

laporan arus dana), catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan termasuk skedul dan

informasi tambahan yang berkaitan dengan laporan tersebut, misalnya

informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga.

2.2.1.2 Karakteristik dan Tujuan Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik

kualitatif pokok, yaitu : (SAK, 2009 : 7 – 10)

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahan untuk segera dapat dipahami oleh

pemakai. Untuk maksud ini, pemakai diasumsikan memiliki

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini atau masa depan, menegaskan atau

mengoreksi, hasil evaluasi mereka masa lalu. Relevansi informasi

dipengaruhi oleh hakikat dan materialitasnya. Informasi dipandang

material kalau kelainan untuk mencantumkan atau kesalahan dalam

mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi

yang diambil atas dasar keuangan.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable).

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan. Kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus dan jujur dari yang seharusnya

disajikan atau secara wajar daharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan

posisi dan kinerja keuangan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan kinerja serta perubahan posisi

Menurut PSAK (2009), (kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan) menyatakan bahwa tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

Sedangkan menurut Baridwan (2004 : 17) laporan keuangan dibuat oleh

manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan

keuangan dapat juga digunakan untuk memenuhi tujuan – tujuan lain yaitu

sebagai laporan kepada pihak – pihak di luar perusahaan.

2.2.1.3. Susunan Laporan Keuangan

Menurut Baridwan (2004:23), laporan keuangan yang utama terdiri atas

neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas.

1. Neraca

Neraca adalah laporan keuangan yang secara sistematis

menyajikan posisi keuangan perusahaan pada suatu (tanggal)

tertentu. Neraca disebut juga laporan posisi keuangan. Laporan ini

dibuat untuk menyajikan informasi keuangan yang dapat dipercaya

mengenai aktiva, kewajiban, dan modal perusahaan. Aktiva adalah

sumber-sumber ekonomik (economic resources) yang dikuasai oleh

perusahaan dan masih memberikan kemanfaatan di masa mendatang.

sacrifices) untuk menyerahkan aktiva atau jasa kepada entitas-entitas

lain di masa yang akan datang. Modal pemilik adalah hak residu atas

aktiva setelah dikurangi dengan hutang.

2. Laporan Laba Rugi

laporan laba rugi adalah laporan keuangan yang secara

sistematis menyajikan hasil usaha perusahaan dalam rentang waktu

tertentu.laporan ini menyajikan pendapatan selama satu periode dan

biaya-biaya untuk memperoleh pendapatan tersebut pada periode

yang sama. Di laporan laba rugi dilaporkan juga untung (gain) dan

rugi (lose).

Menurut PSAK (2009: 1), laporan laba rugi mengandung unsur

– unsur sebagai berikut :

a. Penghasilan (income), merupakan kenaikan manfaat ekonomi

selama periode akuntansi dalam bentuk memasukkan atau

menambah aktiva atau penurunan kewajiban yang berasal dari

kontribusi penanaman modal.

b. Beban (expense), merupakan penurunan manfaat ekonomi selama

periode akuntansi tertentu dalam bentuk arus keluar atau

berkurangnya aktiva atau terjadinya kewajiban yang

mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanaman modal.

Laporan perubahan modal adalah laporan keuangan yang

secara sistematis menyajikan informasi mengenai perubahan modal

perusahaan akibat operasi perusahaan dan transaksi dengan pemilik

pada satu periode akuntansi tertentu. Laporan perubahan modal

merupakan pelengkap dari laporan laba rugi.

4. Laporan Arus Kas

Laporan arus (aliran) kas menyajikan secara sistematis

informasi tentang penerimaan dan pengeluaran kas selama satu

periode tertentu. Dalam laporan aliran kas, penerimaan, dan

pengeluaran kas diklasifikasi menurut kegiatan operasi, kegiatan

pendanaan dan kegiatan investasi.

2.2.2. Kebijakan Dividen

Kebijakan dividen juga bisa dikaitkan dengan nilai perusahaan. Dengan

dividen payout ratio (DPR) yang lebih rendah akan memaksimumkan nilai

perusahaan. Pembayaran dividen sering diikuti dengan kenaikan harga saham.

Kenaikan pembayaran dividen dilihat sebagai signal bahwa perusahaan memiliki

prospek yang baik. Sebaliknya penurunan pembayaran dividen akan dilihat

sebagai prospek perusahaan yang buruk. Untuk mengurangi biaya keagenan

diperlukan pembayaran dividen. Akan tetapi pembayaran dividen akan

berpengaruh terhadap kebijakan pendanaan perusahaan, karena pembayaran

kebutuhan operasionalnya perusahaan akan dipaksa untuk mencari alternatif

sumber pendanaan yang relevan.

Dalam penelitian tentang agency cost dan perilaku pembayaran dividen

perusahaan, pembayaran dividen adalah suatu bagian dari monitoring perusahaan.

Jensen (1992) menyatakan pembayaran dividen muncul sebagai pengganti hutang

dalam struktur modal untuk mengawasi manajer. Dalam hal ini perusahaan yang

mempunyai dividen payout ratio tinggi lebih menyukai pendanaan dengan modal

sendiri, sehingga mengurangi biaya keagenan hutang. Disamping itu pembayaran

dividen dapat dilakukan setelah kewajiban terhadap pembayaran bunga dan

cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer

semakin hati-hati dan efisien dalam menggunakan hutang. Hasil studi Jensen

(1992) menemukan bahwa dividen payout ratio mempunyai pengaruh yang

signifikan dan berhubungan negatif dengan debt ratio.

2.2.3. Kepemilikan Manajerial

Manajer mendapat kesempatan untuk terlibat pada kepemilikan saham

dengan tujuan untuk mensetarakan dengan pemegang saharn. Melalui kebijakan

ini manajer diharapkan menghasilkan kinerja yang baik serta mengarahkan

dividen pada tingkatan yang rendah. Dengan penetapan dividen rendah

perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber dana

internal relatif tinggi. Proksi managerial ownership menggunakan persentase

kepemilikan manajer & direktur terhadap total common stock outstanding. (Chen

2.2.4. Kebijakan Hutang

Dana dapat diperoleh dari luar perusahaan (external financing) maupun

dari dalam perusahaan (internal financing). Modal internal berasal dari laba

ditahan, sedangkan modal eksternal dapat berasal dari modal sendiri dan hutang.

Hutang adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan

datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu

badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa

kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi

yang sudah lalu (Baridwan, 2004).

Perusahaan yang sedang berkembang memerlukan modal yang dapat

diperoleh dari hutang maupun ekuitas. Besar kecilnya rasio hutang dapat dilihat

pada rasio Debt Equity Ratio (DER). Hutang mempunyai dua keuntungan yaitu

(a) bunga yang dibayarkan dapat dipotong dengan tujuan pajak, sehingga

menurunkan biaya efektif dari hutang, (b) pemegang hutang (debtholder)

mendapatkan pengembalian tetap (Masdupi, 2005). Penggunaan hutang memiliki

kelemahan (a) hutang yang semakin tinggi meningkatkan risiko sehingga suku

bunganya akan semakin tinggi pula, (b) bila kondisi perusahaan tidak dalam

kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup menutup biaya

bunga sehingga kekayaan pemilik berkurang. Pada kondisi ekstrim, kerugian

tersebut dapat membahayakan perusahaan karena dapat terancam kebangkrutan.

Untuk memenuhi kebutuhan pendanaan. pemegang saham lebih menginginkan

pendanaan perusahaan dibiayai dengan utang. Karena dengan penggunaan utang,

menyukai pendanaan tersebut dengan alasan bahwa utang mengandung risiko

yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk

memperoleh keuntungan yang sebesar-besamya dengan pihak lain (Masdupi,

2005).

2.2.5. Teori Keagenan

Pengendalian perusahaan dewasa ini sering diserahkan kepada manajer

profesional yang bukan pemilik perusahaan. Pemilik perusahaan tidak mampu

mengendalikan perusahaan karena keterbatasannya mengelola perusahaan tidak

mampu mengendalikan perusahaan yang semakin maju dan kompleks. Tujuan

utama perusahaan adalah memaksimumkan kemakmuran pemegang saham yang

diterjemahkan sebagai peningkatan harga saham. Tetapi pada kenyataannya tidak

jarang manajer mempunyai tujuan yang berbeda yang mungkin bertentangan

dengan tujuan utama perusahaan tersebut. Oleh karena itu manajer diangkat oleh

pemegang saham untuk bisa memaksimumkan nilai perusahaan tersebut. Dalam

teori keagenan di jelaskan manajemen dan kepentingan pemegang saham mungkin

bertentangan.

Adanya konflik antara pihak manajemen dengan pemilik saham dan

dengan pihak yang terkait lainnya seperti kreditor, sering memunculkan suatu

permasalahan yang disebut dengan masalah keagenan. Wahidahwati (2002)

mendefinisikan hubungan keagenan sebagai suatu kontrak yang mana satu atau

lebih principal (pemilik) menggunakan orang lain atau agen (manajer) untuk

proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga

manajer cenderung bertindak untuk mengejar kepentingan dirinya sendiri, dan

bukan memaksimumkan nilai perusahaan dalam pengambilan keputusan

pendanaan.

Hal ini disebabkan manajer mengutamakan kepentingan pribadi,

sebaliknya pemegang saham tidak menyukai tindakan manajer tersebut, karena

tindakan tersebut akan menambah biaya dan membebani dengan biaya yang tidak

menguntungkan perusahaan, sehingga akibatnya perusahaan akan mengalami

penurunan laba dan penurunan deviden yang akan diterima serta pada akhinya

akan berpengaruh terhadap menurunnya harga saham serta nilai perusahaan.

Sehingga memunculkan suatu permasalahan yang disebut dengan masalah

keagenan yang kemudian memunculkan suatu masalah keagenan yang kemudian

memunculkan suatu teori tentang masalah keagenan yang disebut dengan agency

theory.

Agency Theory menurut Anthony dan Govindarajan (1995) adalah

hubungan atau kontrak antara principal, termasuk agent (manajer) untuk

melakukan tugas atas kepentingan principal, termasuk pendelegasian otoritas

pengambilan keputusan dari principal kepada agent. Agency theory memiliki

asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan

dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan

agent. Pihak principal termotivasi mengadakan kontrak untuk mensejahterakan

2.2.6. Mekanisme untuk Mengurangi Masalah Keagenan

Masdupi (2005) mendefisikan biaya keagenan sebagai jumlah dari

pengeluaran untuk pengawasan (monitoring) yang dikeluarkan oleh principal.

Keputusan struktur modal yang dilakukan manajer adalah dalam upaya

menyeimbangkan agency cost of debt dengan agency cost of equity untuk

menurunkan dampaknya pada nilai perusahaan. utang yang terlalu besar akan

menimbulkan biaya keagenan karena adanya kecenderungan manajer untuk

menggunakan free cash flow secara berlebihan, dan kepemilikan insider yang

terlalu besar juga menimbulkan entrachment dan biaya keagenan ekuitas. Apabila

biaya keagenan minimal maka diharapkan struktur modal akan optimal. Ada

beberapa altematif umuk mengurangi konflik kepentingan dan biaya keagenan

(agency cost), altematif pertama adalah dengan meningkatkan kepemilikan saham

perusahaan oleh manajemen (Wahidahwati, 2002). Kepemilikan ini akan

mensejajarkan kepentingan manajemen dengan kepentingan pemegang.

Altenatif kedua, adalah dengan mengingatkan pendanaan dengan utang.

Peningkatan utang akan menurunkan skala konflik antara pemegang saham

dengan manajemen. Hal itu dapat dipahami karena apabila perusahaan

memerlukan kredit, maka, harus siap untuk dievaluasi oleh pihak ekstemal dan

berarti akan mengurangi konflik antara manajemen dengan pemegang saham.

Disamping itu utang juga akan menurunkan kelebihan aliran kas (excess cash

flow) yang ada dalam perusahaan sehingga menurunkan kemungkinan

Altematif ketiga adalah institusional investor sebagai monitoring agent

Wahidahwati (2002), menyatakan bahwa bentuk distribusi saham diantara

pemegang saham dan luar (outside shareholders) yaitu institusional investor dan

shareholders dispersion dapat mengurangi agency cost. Hal ini disebabkan karena

kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk

mendukung atau sebaliknya menentang keberadaan manajemen, maka konsentrasi

atau penyerahan power menjadi suatu hal yang relevan.

2.2.7. Ukuran Perusahaan (Firm Size)

Tingkat pertumbuhan perusahaan juga merupakan faktor yang

mempengaruhi struktur modal, perusahaan yang memiliki tingkat pertumbuhan

pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang

memiliki tingkat pertumbuhan yang lebih lambat (Brigham dan Weston,

1994:174). Pertumbuhan, perusahaan berbanding lurus dengan ukuran

perusahaan, sehingga semakin cepat pertumbuhan perusahaan maka semakin

besar pula ukuran perusahaan, sehingga ukuran perusahaan berpengaruh terhadap

struktur modal karena perusahaan yang lebih besar akan mudah memperoleh

pinjaman dibandingkan perusahaan kecil. Ukuran perusahaan menggambarkan

besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, total

penjualan, dan rata-rata total aktiva.

Ukuran perusahaan juga menjadi faktor yang perlu diperhatikan dalam

menentukan struktur modal. Perusahaan besar dapat mengakses pasar modal dan

fleksibilitas dan kemampuan untuk mendapatkan dana atau permodalan

(Wahidahwati 2002:23) . Ukuran perusahaan berpengaruh terhadap struktur modal

didasarkan pada kenyataan bahwa semakin besar suatu perusahaan,

kecenderungan untuk menggunakan hutang menjadi semakin besar.

2.2.8. Profitability

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan

hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk

membiayai sebagian besar kebutuhan pendanaan. Arifin (2001) menyatakan

bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur

modal.

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Taswan

(2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan

laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian

dengan equity. Dengan demikian terdapat hubungan negatif antara profitabilitas

dengan debt ratio.

2.2.9. Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Dividen

Penelitian Chen & Steiner (1999), meneliti pengaruh managerial

ownership terhadap kebijakan dividen tetapi dalam konteks keagenan. Hasil

penelitian menunjukkan bahwa terdapat pengaruh negatif antara manajerial

manajer menjadi tidak terdiversifikasi optimal sehingga menurunkan pembayaran

dividen sebagai cara mendongkrak sumber dana internal. Dengan cara ini

pendanaan dengan sumber dana internal dapat menunda penggunaan utang Bila

perusahaan menggunakan utang yang tinggi, maka akan berakibat pada

peningkatan financial distress dan kebangkrutan sehingga bila kondisi tersebut

terjadi manajer terancam dikeluarkan dari perusahaan.

Jadi dapat disimpulkan bahwa kepemilikan manajerial berpengaruh negatif

terhadap kebijakan dividen.

Pada tingkat managerial ownership rendah perusahaan melakukan

pembayaran dividen besar. Alasan pertama adalah jika perusahaan membayar

dividen yang tinggi akan memberi sinyal yang bagus tentang earning atau

performance di masa mendatang. Kondisi ini meningkatkan reputasi perusahaan

di mata investor sehingga mudah melakukan emisi saham baru. Jika perusahaan

menambah saham baru, manajer selaku pemegang saham lama mendapat

pre-emptive right sehingga berpeluang meningkatkan kepemilikan sahamnya. Tetapi

pada sisi lain pembayaran dividen tinggi menyebabkan perusahaan memiliki laba

ditahan kecil. Apabila perusahaan melakukan ekspansi akan menggunakan sumber

dana eksternal yang cenderung mahal. Manajer dengan kepemilikan saham yang

rendah berarti dapat melakukan diversifikasi pada kesempatan investasi lain.

Risiko manajer karena keterbatasan sumber dana internal dapat digantikan oleh

2.2.10. Pengaruh Kebijakan Hutang Terhadap Kebijakan Dividen

Variabel utang dipilih sebagai variabel independen kedua karena bila

mengalami keterbatasan laba ditahan, perusahaan cenderung memanfaatkan utang.

Namun bila penggunaan utang terlalu besar dapat berdampak pada financial

distress dan kebangkrutan. Berdasarkan dampak ini bila perusahaan memiliki

utang yang tinggi, hal tersebut akan mengurangi pembayaran dividen untuk

menghindari transfer kekayaan dari kreditor kepada pemegang saham. Dalam hal

ini kepentingan kreditor tetap diperhatikan karena keuntungan disimpan untuk

pelunasan utang.

Penelitian Jensen (1992), menemukan mekanisme substitusi antara utang

dengan dividen. Selanjutnya ditegaskan bahwa penggunaan utang yang tinggi

akan menyebabkan penurunan dividen karena sebagian besar keuntungan

dialokasikan sebagai cadangan pelunasan utang. Sebaliknya pada tingkat

penggunaan utang yang rendah, perusahaan mengalokasikan dividen tinggi

sehingga sebagian besar keuntungan digunakan untuk kesejahteraan pemegang

saham. Peningkatan dividen memberi kesempatan untuk emisi saham baru sebagai

substitusi atau pengganti atas penggunaan utang. Proksi kebijakan utang

menggunakan Debt to Asset Ratio (DAR) yaitu: total utang dibagi dengan total

aset.

Jadi dapat disimpulkan bahwa kebijakan hutang berpengaruh negatif

2.2.11. Pengaruh Ukuran Perusahaan Terhadap Kebijakan Dividen

Ukuran perusahaan (firm size) digunakan sebagai variabel independen

terakhir yang mempengaruhi dividen. Perusahaan yang memiliki ukuran besar

akan lebih mudah memasuki pasar modal sehingga, dengan kesempatan ini

perusahaan membayar dividen besar kepada pemegang saham. (Chang dan Reel

1999) tujuan pembayaran dividen besar ini untuk menjaga reputasi perusahaan

dimata investor potensial maupun aktual. Sebaliknya pada perusahaan memiliki

aset rendah akan membagi dividen yang rendah. Logika ini dikarenakan profit

dialokasikan pada laba ditahan yang digunakan untuk menambah aset.

Berdasarkan alasan ini perusahaan cenderung membayar dividen yang rendah.

Proksi ukuran perusahaan dapat menggunakan natural log total asset atau natural

log market capitalization. (Chen dan Steiner 1999).

Jadi dapat disimpulkan bahwa ukuran perusahaan berpengaruh positif

terhadap positif kebijakan dividen.

2.2.12. Pengaruh Profitabilitas Terhadap Kebijakan Dividen

Profitabilitas perusahaan mempunyai pengaruh terhadap tinggi rendahnya

pembayaran dividen kepada pemegang saham. Perusahaan yang stabil dan mampu

memprediksi laba tahun mendatang, berani mengumumkan tingkat dividen yang

tinggi atau stabil. Hal ini disebabkan, perusahaan tersebut mempunyai tingkat

kepastian yang tinggi dalam perolehan laba yang besar. Dengan demikian

perusahaan tersebut memiliki tingkat persentase laba yang tinggi dalam

Perusahaan yang labanya berfluktuasi memiliki kecenderungan untuk menahan

laba dalam jumlah tinggi daripada membayarkannya sebagai dividen.

Jadi dapat disimpulkan bahwa ukuran perusahaan berpengaruh positif

terhadap kebijakan dividen

2.3. Kerangka Konseptual

Kepemilikan Manajerial (X1)

Kebijakan Hutang (X2)

Ukuran Perusahaan (X3)

Profitabilitas (X4)

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat

disimpulkan hipotesis pada penelitian ini adalah :

a. Kepemilikan manajerial berpengaruh negatif terhadap kebijakan

dividen

b. Kebijakan hutang berpengaruh negatif terhadap kebijakan dividen

c. Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam

penelitian ini adalah :

1. Kepemilikan manajerial (X1

Kepemilikan Manajerial =

) adalah Proporsi kepemilikan saham

manajerial terhadap total saham. Kepemilikan manajerial diukur mulai

tahun 2006 sampai dengan tahun 2009.

it

= Kepemilikan Saham oleh Direktur dan komisaris

perusahaan perusahaan i pada tahun t

it

2. Kebijakan hutang (X

= Jumlah total dari saham biasa perusahaan yang

beredar perusahaan i pada tahun t

2

Kebijakan Utang =

) adalah pengorbanan manfaat ekonomi yang

akan timbul dimasa yang akan datang yang disebabkan oleh

kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang

akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada

badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi

yang sudah lalu

Asset Total

Debt Total

3. Ukuran Perusahaan(X3

Ukuran Perusahaan diberi simbol size. Variabel ini diukur dengan

jumlah total asset, dengan rumus : )

Ukuran Perusahaan = Total Assets(Putri dan Nasir, 2006 : 9)

4. Profitability (X4

Variabel ini didifinisikan sebagai ratio of operating income to total

assset. ROA (Return On Asset) digunakan sebagai ukuran

profitabilitas. Rasio ini mengukur kemampuan perusahaan untuk

menciptakan laba per unit asset, dengan rumus : )

5. Kebijakan Dividen (Y). Kebijakan dividen juga bisa dikaitkan dengan

nilai perusahaan. Dengan dividen payout ratio (DPR) yang lebih

rendah akan memaksimumkan nilai perusahaan.

DPR =

(Putri dan Nasir, 2006 : 9)

3.3 Populasi dan Penentuan Sampel

a. Populasi

Populasi penelitian ini adalah laporan keuangan berupa neraca dan laba

rugi perusahaan automotive yang go public di Bursa Efek Indonesia

dari tahun 2006 - 2009.

b. Sampel

Untuk menentukan sampel digunakan metode purposive sampling.

dilakukan berdasarkan kriteria yang disesuaikan dengan tujuan

penelitian atau pertimbangan tertentu dari peneliti. Kriteria yang

digunakan antara lain :

- Perusahaan automotive di Indonesia yang tercatat laporan

keuangannya selama tahun 2006 - 2009.

- Perusahaan automotive di Indonesia yang mengeluarkan dividen

secara berturut-turut selama tahun 2006 – 2009

3.3. Jenis dan Sumber Data

Data dalam penelitian ini menggunakan data Sekunder merupakan

data yang diambil dari laporan tahunan perusahaan automotive di Indonesia

yang go public dan terdaftar dalam Bursa Efek Indonesia.

3.4. Metode Pengumpulan Data

Penelitian ini merupakan penelitian kuantitatif, yang menggunakan

jenis data yaitu data sekunder yang diambil dari laporan tahunan perusahaan

automotive di Indonesia yang go public dan terdaftar dalam Bursa Efek

Indonesia yang meliputi data laporan keuangan, sejarah perusahaan, lokasi

perusahaan, dan lain sebagainya. Sumber data dalam penelitian ini adalah :

3.6 Teknik Analisis dan Uji Hipotesis

3.6.1 Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi

Linier berganda. Model analisis ini dipilih karena penelitian ini dirancang

untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier dan pengujian

hipotesis menggunakan uji t dan uji f dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat

dihitung masing–masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda

dengan persamaan sebagai berikut :

Y = β0 + β 1 X1 + β 2 X2 + β 3X3 + β 4 X4 + e1 (Sudjana, 1992 : 108)

Keterangan:

Y = Kebijakan Dividen X1 = Kepemilikan Manajerial X2 = Kebijakan Hutang X3 = Ukuran Perusahaan X4 = Profitability

β 0 = Konstanta

3.6.2Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan

penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas,

heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah

sebagai berikut :

1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari

besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke

pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas.

Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas.

(Ghozali, 2001 : 60). Sedangkan kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

3. Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota –

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu ( seperti pada data return waktu atau time series data ) atau yang

tersusun dalam rangkaian ruang ( seperti pada data silang waktu atau

cross sectional). (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan

untuk menguji apakah dalam suatu regresi linear ada korelasi kesalahan

penganggu pada periode t dengan kesalahan pada periode t-1

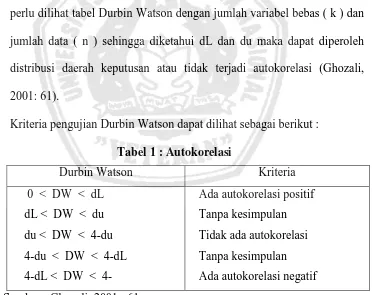

(sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka

perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan

jumlah data ( n ) sehingga diketahui dL dan du maka dapat diperoleh

distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali,

2001: 61).

Kriteria pengujian Durbin Watson dapat dilihat sebagai berikut :

Tabel 1 : Autokorelasi

3.6.3 Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas

terhadap variabel terikat digunakan Program SPSS 17 dengan uji t yang

memiliki prosedur sebagai berikut:

a. Ho : β i = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

Hi : β i ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan

Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan

oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia

nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO

seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa

diswastanisasikan (tahun 1992).

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

percepatan pencatatan emiten dan perdagangan saham di Indonesia

khususnya di wilayah timur, Pemerintah melalui Bapepam mempelopori

didirikan di Indonesia pada tanggal 16 Juni 1989, dan kemudian dilanjutkan

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah

seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992,

Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa

kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993

Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE)

mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi

di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995

BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu

mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan

menengah kecil serta obligasi/ surat utang.

Setelah Bursa Efek Indonesia diswastanisasikan menjadi BEJ dan BPI

digabungkan dengan BES, perkembangan percepatan emiten saham, emiten

obligasi mengalami kenaikan. Namun, lima tahun terakhir (sejak 2002

hingga sekarang) emiten saham dan obligasi mengalami perlambatan, dan di

bidang instrumen lainnya seperti derivatif dapat dikatakan belum mengalami

kemajuan berarti. Kondisi ini mendorong perlunya perhatian Pemerintah,

dalam hal ini Bapepam dan LK, SRO, dan pelaku pasar, untuk melakukan

sesuatu yang strategis untuk mencapai percepatan pertumbuhan jumlah

emiten saham dan obligasi serta perkembangan produk-produk yang dapat

diperdagangakan di Bursa. Salah satu pendekatan yang direncanakan oleh

Pemerintah sebagaimana dituangkan dalam Master Plan Pasar Modal

diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia

pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang

dilakukannya penggabungan BES-BEJ sebagaimana dituangkan

dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu

keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel,

kompetitif dan berdaya saing global. Bertitik tolak pada keinginan

tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu

menetapkan misi yang harus diemban setidaknya mencakup hal-hal

sebagai berikut:

1. to produce variety of sellable high standard capital market

product.

2. to provide high technology infrastructures.

4. to strengthen investor’s protection.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human

resource.

4.2. Deskripsi Hasil Pengujian Hipotesis

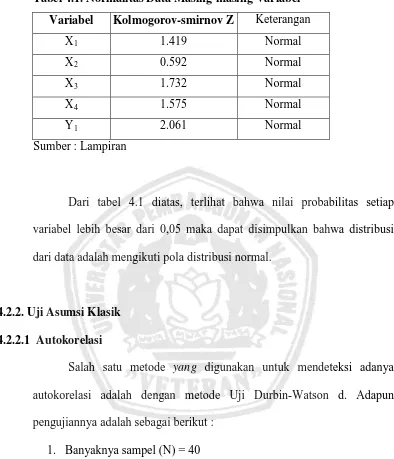

4.2.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji

Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana

apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai

signifikansi yang telah ditetapkan dalam penelitian (5%) maka data

tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

Tabel 4.1. Normalitas Data Masing-masing Variabel

Variabel Kolmogorov-smirnov Z Keterangan

X1 1.419 Normal

X2 0.592 Normal

X3 1.732 Normal

X4 1.575 Normal

Y1 2.061 Normal

Sumber : Lampiran

Dari tabel 4.1 diatas, terlihat bahwa nilai probabilitas setiap

variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi

dari data adalah mengikuti pola distribusi normal.

4.2.2. Uji Asumsi Klasik

4.2.2.1 Autokorelasi

Salah satu metode yang digunakan untuk mendeteksi adanya

autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun

pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 40

2. Banyarknya variabel bebas (k) = 4

3. Taraf/tingkat signifikansi yang digunakan (α) = 0,05

Selanjutnya dilihat pada tabel Durbin Watson nilai Durbin Watson sebesar

1.303. Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu

dan jumlah sampel adalah 40 maka diperoleh DL = 1.285 dan DU = 1,721

serta 4 – DL = 2.715 dan 4 – DU = 2,279

Adapun kriteria pengujiannya adalah sebagai berikut :

Tabel 4.2. Batas-batas daerah Test Durbin Watson

Daerah Keterangan

Kurang dari 1.285

1.285 dan 1,721

1,721 dan 2,279

2,279 dan 2.715

DW ≥ 2.715

Autokorelasi positif

Tanpa kesimpulan/inconclusive

Non autokorelasi

Tanpa kesimpulan/inconclusive

Autokorelasi negatif

Sumber : data diolah

Sedangkan nilai Durbin Watson dari perhitungan DW = 1.303 dan nilai ini

terletak pada daerah Tanpa Kesimpulan.

4.2.2.2 Multikolinearitas

Untuk mengetahui ada atau tidaknya gejala multikolinier pada

model regresi linier berganda yang dihasilkan dapat dilakukan dengan

menghitung nilai Variance Inflation Factor (VIF) dari masing-masing

Tabel 4.3 : Hasil Pengujian Multikolinieritas

kepemilikan manajerial (X1)

kebijakan hutang (X2)

ukuran perusahaan(X3)

profitability (X4

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity

statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas pada penelitian ini tidak ada gejala

multikolinier.

4.2.2.3 Heteroskedastisitas

Penyimpangan asumsi model klasik yang lain adalah adanya

heteroskedastisitas. Artinya, varians variabel dalam model tidak sama

(konstan). Hal ini bisa diindentifikasi dengan cara menghitung korelasi

Rank Spearman antara residual dengan seluruh variabel bebas.

Berdasarkan lampiran dapat dilihat korelasi untuk variabel

Kepemilikan manajerial (X1) dengan nilai probabilitas/signifikansi sebesar

0.003, korelasi untuk variabel Kebijakan hutang (X2) dengan nilai

probabilitas/ signifikansi sebesar 0,030. korelasi untuk variabel Ukuran

profitability (X4

Tabel 4.4 Koefisien Regresi

) dengan nilai probabilitas/ signifikansi sebesar 0,000.

Dimana nilai probabilitas/signifikansi tersebut lebih kecil dari 5% yang

berarti terdapat korelasi atau hubungan dengan masing-masing variabel

bebas yang diteliti.

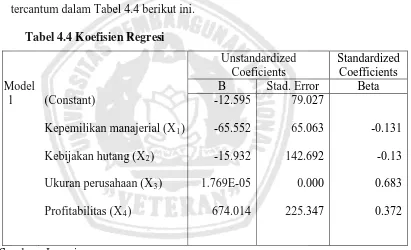

4.2.3. Hasil Pengujian Regresi Linier Berganda

Hasil analisis mengenai koefisien model regresi adalah seperti yang

tercantum dalam Tabel 4.4 berikut ini.

Model

Kepemilikan manajerial (X1)

Kebijakan hutang(X2)

Ukuran perusahaan (X3)

Profitabilitas (X4

Berdasarkan Tabel 4.4 tersebut, maka model regresi yang diperoleh

adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan

maka nilai Kebijakan dividen (Y) adalah sebesar -12.595

Koefisien regresi untuk variabel Kepemilikan manajerial (X1)

diperoleh nilai - 65.552 mempunyai negatif, hal ini menunjukkan

terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jika

Kepemilikan manajerial (X1) naik sebesar satu satuan maka Kebijakan

dividen (Y) akan turun sebesar 65.552, dengan asumsi bahwa variabel

yang lainnya adalah konstan.

Koefisien regresi untuk variabel Kebijakan hutang (X2) diperoleh

nilai -15.932 mempunyai koefisien regresi negatif, hal ini menunjukkan

terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jika

Kebijakan hutang (X2) naik sebesar satu satuan maka Kebijakan dividen

(Y) akan turun sebesar 15.932, dengan asumsi bahwa variabel yang

lainnya adalah konstan.

Koefisien regresi untuk variabel Ukuran perusahaan (X3) diperoleh

nilai 1.769E-05 mempunyai koefisien regresi negatif, hal ini menunjukkan

terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jika

Ukuran perusahaan (X3

Koefisien regresi untuk variabel profitabilitas (X

) naik sebesar satu satuan maka Kebijakan dividen

(Y) akan naik sebesar 1.769E-05, dengan asumsi bahwa variabel yang

lainnya adalah konstan.

4) diperoleh nilai

674.014 mempunyai koefisien regresi positif, hal ini menunjukkan

profitabilitas (X4

Model

) naik sebesar satu satuan maka Kebijakan dividen (Y)

akan naik sebesar 674.014, dengan asumsi bahwa variabel yang lainnya

adalah konstan.

4.3. Hasil Pengujian Uji F dan uji t

Uji F digunakan untuk menguji cocok atau tidaknya model regresi

yang dihasilkan dan uji t digunakan untuk menguji pengaruh

masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F

dan uji t adalah sebagai berikut :

Tabel 4.5 : Hasil Uji F dan Uji t

Fhitung Sig thitung Sig

Kepemilikan manajerial (X1)

Kebijakan hutang (X2)

Ukuran perusahaan (X3)

Profitabilitas (X4

Berdasarkan uji F pada tabel 4.5 di atas menunjukkan Fhitung sebesar

11.504 dengan tingkat signifikan sebesar 0,000. Karena nilai probabilitas <

0,05 (sig < 5%) maka H0 ditolak dan H1 diterima, berarti Kepemilikan

manajerial (X1), Kebijakan hutang (X2), Ukuran perusahaan (X3)

profitabilitas (X4) berpengaruh terhadap kebijakan dividen (Y), sehingga

model regresi yang dihasilkan adalah cocok atau sesuai dalam menerangkan

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. Nilai thitung pada variabel Kepemilikan manajerial (X1) sebesar -1.008

dengan tingkat signifikan sebesar 0.321. Karena tingkat signifikan pada

variabel ini lebih besar dari 5% (sig > 5%), maka H0 diterima dan H1

ditolak. Hal ini berarti variabel Kepemilikan manajerial (X1) secara

parsial tidak berpengaruh terhadap Kebijakan dividen.

2. Nilai thitung pada variabel Kebijakan hutang (X2) sebesar -0.112 dengan

tingkat signifikan sebesar 0.912. Karena tingkat signifikan pada variabel

ini lebih besar dari 5% (sig > 5%), maka H0 diterima dan H1 ditolak. Hal

ini berarti variabel Kebijakan hutang (X2) secara parsial tidak

berpengaruh terhadap Kebijakan dividen.

3. Nilai thitung pada variabel Ukuran perusahaan (X3) sebesar 5.964 dengan

tingkat signifikan sebesar 0,000. Karena tingkat signifikan pada variabel

ini lebih kecil dari 5% (sig < 5%), maka H0 ditolak dan H1 diterima. Hal

ini berarti variabel Ukuran perusahaan (X3) secara parsial berpengaruh

terhadap Kebijakan dividen.

4. Nilai thitung pada variabel profitabilitas (X4) sebesar 2.991 dengan tingkat

signifikan sebesar 0.005. Karena tingkat signifikan pada variabel ini lebih

kecil dari 5% (sig < 5%), maka H0 ditolak dan H1 diterima. Hal ini

berarti variabel profitabilitas (X4) secara parsial berpengaruh terhadap

4.5. Pembahasan

Berdasarkan uji secara simultan untuk variabel Kepemilikan

manajerial (X1), Kebijakan hutang (X2), Ukuran perusahaan (X3)

profitabilitas (X4) berpengaruh terhadap kebijakan dividen (Y). Sedangkan

untuk variabel Kepemilikan manajerial (X1) secara parsial tidak berpengaruh

terhadap Kebijakan dividen, variabel Kebijakan hutang (X2) secara parsial

tidak berpengaruh terhadap Kebijakan dividen, variabel Ukuran perusahaan

(X3) secara parsial berpengaruh terhadap Kebijakan dividen, variabel

profitabilitas (X4

Berdasarkan hasil pengujian untuk variabel Kepemilikan manajerial

secara parsial tidak berpengaruh terhadap Kebijakan dividen, hal ini

menunjukkan bahwa hasil ini mengindikasikan bahwa apabila tingkat

kepemilikan manajerial tinggi maka perusahaan cenderung mengalokasikan

laba pada laba ditahan daripada membayar dividen dengan alasan sumber

dana internal lebih efisien dibandingkan sumber dana eksternal. Sedangkan

tingkat kepemilikan manajerial yang rendah, perusahaan melakukan

pembagian dividen yang besar untuk memberikan sinyal yang bagus tentang

kinerja di masa yang akan datang sehingga meningkatkan reputasi perusahaan

dihadapan investor. Kepemilikan manajerial yang lebih tinggi tidak terbukti

secara meyakinkan berdampak kepada pembayaran dividen yang lebih kecil

karena keberadaan mereka dianggap mampu menekan agency problem. Hasil

ini tidak sesuai dengan teori Eastbrook (1984) Perusahaan menetapkan