1

1. PENDAHULUAN

Lembaga jasa keuangan pada saat ini merupakan suatu sarana yang sangat dibutuhkan oleh masyarakat. Lembaga jasa keuangan secara umum adalah bagian dari suatu sistem keuangan yang memanfaatkan jasa keuangan dalam memberikan pelayanan kepada masyarakat. Beberapa kegiatan dan layanan yang dilakukan oleh lembaga jasa keuangan antara lain menghimpun dana dari masyarakat, menyalurkan dana kembali ke masyarakat serta melakukan pengelolaan keuangan kepada masyarakat. Lembaga keuangan dibedakan dalam 2 bentuk yaitu lembaga keuangan bank dan non bank (bukan bank). Lembaga keuangan bank terdiri atas 2 jenis antara lain Bank Umum dan Bank Perkreditan Rakyat (BPR), sedangkan lembaga bukan bank (non bank) terdiri atas beberapa jenis antara lain perusahaan pegadaian, dana pensiun, pasar modal, koperasi simpan pinjam, perusahaan anjak piutang, perusahaan modal ventura, perusahaan asuransi, perusahaan sewa guna usaha atau multifinance, pasar uang, perusahaan kartu kredit dan perusahaan infrastruktur (Wiwioho, 2014).

Ali (2006) menyatakan bahwa bank adalah lembaga intermediasi, dimana bank berperan sebagai suatu lembaga perantara keuangan (financial intermediary) antara masyarakat yang kekurangan dana dengan masyarakat yang memiliki kelebihan dana. Bank memiliki tugas untuk menghimpun dana dari masyarakat atau DPK (dana pihak ketiga) yaitu dalam bentuk giro, tabungan, deposito dan meyalurkan dana tersebut kepada masyarakat dalam bentuk antara lain kredit atau pembiayaan, sebagai tujuan untuk meningkatkan taraf hidup masyarakat. Bank juga melakukan aktivitas pelayanan jasa perbankan kepada masyarakat yaitu seperti jasa pembayaran, jasa pengiriman uang, jasa penampungan pembayaran tagihan, dan lain-lain. Semua kegiatan bank berfungsi untuk memberikan profit bagi kelangsungan usaha bank yang ada yaitu berupa pendapatan bunga bagi bank.

Pendapatan utama dalam operasional perusahaan perbankan adalah

pendapatan bunga, yaitu pendapatan yang berupa selisih antara bunga atas

2

pinjaman kredit nasabah dengan beban bunga yang wajib dibayar bank atas simpanan atau produk perbankan lainnya yang digunakan oleh nasabah (Astuti dan Sulistyowati, 2018). Apabila pinjaman yang disalurkan kepada nasabah semakin besar maka akan meningkatkan pendapatan bunga dan akan meningkatkan profitabilitas perusahaan perbankan. Pengelolaan bank yang baik dan benar tentu saja akan mendorong sistem keuangan yang baik pula bagi perbankan. Begitupula dengan sistem keuangan yang baik maka akan berpengaruh positif pada kinerja suatu perbankan dan tingkat profitabilitasnya.

(Mosey, Parengkuan, dan Untu, 2018) menyatakan bahwa analisis profitabilitas dapat digunakan dalam mengukur kinerja suatu perusahaan.

Rasio yang dipakai untuk mengukur profitabilitas bagi bank adalah return on asset (ROA). ROA dapat dipengaruhi oleh CKPN (Cadangan Kerugian Penurunan Nilai) dan dipengaruhi juga oleh komponen rasio keuangan, yaitu seperti Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Size.

Cadangan Kerugian Penurunan Nilai atau yang sering disebut dengan istilah CKPN merupakan cadangan yang wajib di bentuk oleh perusahaan perbankan apabila terdapat bukti objektif terkait penurunan nilai atas aset keuangan suatu perusahaan. Pembentukan dan penyisihan dana dalam CKPN dapat dinilai dari hasil evaluasi kredit debitur yang dilakukan oleh bank (Suhartini dan Anwar, 2016). Cadangan Kerugian Penurunan Nilai (CKPN) memiliki peranan penting bagi perbankan karena dapat menjaga kestabilan keuangan suatu bank. Kasmir (2001) menyatakan pada dasarnya saat melakukan proses pemberian kredit, pemberi kredit percaya kepada penerima kredit bahwa kredit yang sudah disalurkannya pasti akan dikembalikan dan dilunasi sesuai dengan perjanjian yang sudah disepakati, sedangkan untuk penerima kredit berarti menerima kepercayaan dari pemberi kredit yang artinya mempunyai kewajiban untuk membayar dan melunasi kembali pinjaman tersebut sesuai dengan jangka waktu yang sudah ditentukan.

Dalam melakukan pemberian kredit bank memiliki risiko yaitu berupa

tidak lancarnya suatu pembayaran kredit yang sering disebut dengan risiko

3

kredit. Risiko kredit diartikan sebagai risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dibayar kembali kredit yang sudah diberikan bank kepada debitur (Ali, 2006). Risiko kredit diukur dalam rasio Non Performing Loan (NPL). Apabila rasio tersebut semakin tinggi maka hal ini dapat menyebabkan semain rendahnya mutu kredit dari suatu bank, serta kredit yang bermasalah juga semakin tinggi.

Permodalan memperlihatkan kemampuan manajemen bank dalam mengontrol dan mengawasi risiko yang ada. Apabila bank memiliki modal yang cukup maka bank dapat melakukan kegiatan operasionalnya dengan baik serta dapat memberikan keuntungan kepada bank. Kecukupan modal bank diukur dengan Capital Adequacy Ratio (CAR). Semakin besar nilai pada rasio ini maka akan semakin bagus juga performa kredit bank tersebut, hal ini dikarenakan bank mampu menanggung risiko yang ada.

Kemampuan suatu bank dalam membayar kembali penarikan dana yang sudah dilakukan dengan modal yang dimiliki oleh bank maupun dengan dana yang dikumpulkan dari masyarakat. Hal ini dapat diukur dengan menggunakan rasio Loan to Deposit Ratio (LDR). Apabila rasio ini semakin tinggi maka pendapatan suatu bank akan naik pula.

Size merupakan gambaran dari seberapa besar total aktiva yang sudah dikelola oleh perusahaan. Ukuran suatu bank dapat dilihat dari total aset yang dimiliki oleh bank tersebut. Pada neraca bank aset menunjukan posisi penggunaan dana.

Berdasarkan penelitian terdahulu tentang penelitian ini hasil yang

ditemukan tidak selalu konsisten. Beberapa penelitian menunjukkan adanya

pengaruh positif risiko terhadap kinerja perbankan. Seperti pada penelitian

(Mosey et al. 2018) melakukan penelitian yang berjudul Pengaruh Risiko

Pasar dan Risiko Kredit Terhadap Profitabilitas Pada Bank Umum BUMN

yang terdaftar di BEI Periode 2012-2016. Hasil penelitian yang dilakukan

menunjukkan bahwa variabel Risiko Kredit (NPL) berpengaruh signifikan

terhadap Profitabilitas Bank Umum BUMN. Namun berbeda dengan

4

penelitian yang dilakukan oleh (Kansil, Murni, dan Tulung, 2017) melakukan penelitian yang berjudul Pengaruh Risiko Perbankan yang Dianalisis Dengan Menggunakan Rasio NPL, NIM, LDR, BOPO Terhadap Kinerja Keuangan Pada Bank Pembangunan Daerah Se-Indonesia. Hasil penelitian ini menunjukkan bahwa secara parsial NPL signifikan dan berpengaruh negatif terhadap ROA, NIM signifikan dan berpengaruh positif terhadap ROA, LDR tidak signifikan dan berpengaruh negatif terhadap ROA, dan BOPO signifikan dan berpengaruh positif terhadap ROA. Secara Simultan, NPL, NIM, LDR, dan BOPO berpengaruh signifikan terhadap ROA. Didukung pula dengan penelitian (Purwoko dan Sudiyatno, 2013) yang menemukan bahwa penelitian tersebut menunjukkan bahwa variabel BOPO dan NPL berpengaruh negatif signifikan terhadap ROA. Variabel NIM berpengaruh positif signifikan terhadap ROA, untuk variabel CAR dan LDR tidak berpengaruh signifikan terhadap ROA, pada penelitiannya dengan judul Faktor-Faktor yang Mempengaruhi Kinerja Bank (Studi Empirik Pada Industri Perbankan Di Bursa Efek Indonesia).

Oleh karena itu berdasarkan kesimpulan yang diungkapkan oleh beberapa peneliti yang meneliti tentang pengaruh risiko kredit terhadap kinerja perbankan, maka penulis akan mengembangkan penelitian tersebut dengan menggunakan analisis CKPN (Cadangan Kerugian Penurunan Nilai), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Size..

Berdasarkan uraian latar belakang yang telah disampaikan diatas, maka dapat diidentifikasi dan dirumuskan masalah sebagai berikut:

1. Bagaimana pengaruh CKPN terhadap kinerja perbankan di Indonesia?

2. Bagaimana pengaruh NPL terhadap kinerja perbankan di Indonesia?

3. Bagaimana pengaruh CAR terhadap kinerja perbankan di Indonesia?

4. Bagaimana pengaruh LDR terhadap kinerja perbankan di Indonesia?

5. Bagaimana pengaruh size terhadap kinerja perbankan di Indonesia?

Tujuan yang ingin dicapai adalah hasil dari penelitian ini dapat diketahui

variabel yang mempengaruhi kinerja perbankan di Indonesia, serta penelitian

5

ini diharapkan dapat menjadi referensi dan dapat menjadi bahan penelitian lanjut.

2. KAJIAN PUSTAKA DAN PERUMUSAN HIPOTESIS

Pada bagian ini akan dibahas beberapa teori yang mendasari penelitian ini. Pembahasan yang dilakukan akan menjadi landasan dasar dalam memahami permasalahan pada penelitian ini. Teori mengenai risiko perbankan, rasio-rasio keuangan, serta kinerja perbankan akan dibahas didalam bagian ini.

2.1. Risiko

Risiko adalah penyimpangan yang terjadi atas sesuatu yang di harapkan. Ketidakpastian yang menjadi faktor timbunya risiko pada suatu kegiatan tertentu (Mulyawan, 2015). Menurut (Fahmi, 2011) Risiko merupakan suatu bentuk ketidakpastian dari suatu keadaan yang akan terjadi suatu saat yang disebabkan oleh perubahan atau keputusan yang diambil dengan berbagai pertimbangan pada saat ini. Risiko terdiri atas 2 tipe antara lain, risiko murni dan risiko spekulatif. Risiko murni adalah risiko yang hanya mempunyai kemungkinan kerugian dan tidak memiliki kemungkinan untung. Risiko murni dibagi atas 3 tipe risiko yaitu risiko aset fisik, risiko karyawan, dan risiko legal, sedangkan risiko spekulatif merupakan kebalikan dari risiko murni dimana risiko diadakan untuk hal- hal yang diharapkan akan menguntungkan. Risiko spekulatif dikelompokkan atas 4 tipe yaitu risiko pasar, risiko kredit, risiko likuiditas, dan risiko operasional.

2.2. Risiko Perbankan

Risiko perbankan yaitu risiko yang dihadapi oleh sektor

perbankan sebagai bentuk atas keputusan-keputusan yang dilakukan oleh

perbankan antara lain seperti penerbitan kartu kredit, penyaluran kredit,

inkaso, valuta asing, dan keputusan keuangan lainnya yang menyebabkan

kerugian bagi pihak perbankan (Fahmi, 2011). Berdasarkan Peraturan

Otoritas Jasa Keuangan No. 18/POJK.03/2016 tentang penerapan

6

manajemen risiko bagi bank umum, menyatakan bahwa bank umum terdiri atas 8 jenis risiko yang wajib dikelola dan diterapkan oleh bank umum antara lain, Risiko Kredit, Risiko Pasar, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Reputasi, dan Risko Kepatuhan. Manajemen Risiko BPR manurut Peraturan Otoritas Jasa Keuangan No. 13/POJK.03/2015 tentang penerapan manajemen risiko bagi Bank Perkreditan Rakyat, terdapat 6 jenis risiko yang harus dikelola oleh BPR, yaitu Risiko Kredit, Risiko Operasional, Risiko Likuiditas, Risiko Kepatuhan, Risiko Reputasi, dan Risiko Stratejik.

Fokus dalam penelitian ini adalah risiko kredit pada Bank Umum.

2.3. Risiko Kredit

Soedarto (2007) menyatakan usaha utama dari perbankan adalah

memberikan kredit, yang tercermin dari hampir 70%-80% aset bank

berbentuk kredit yang diberikan, demikian juga pendapatan pokok bank

berasal dari kegiatan perkreditan yaitu berupa pendapatan bunga dan

provinsi kredit. Menurut (Ali, 2006) risiko kredit (credit risk) adalah

risiko kerugian yang dialami oleh bank, yang bersangkutan dengan

kemungkinan bahwa pada saat jatuh tempo, counter party-nya gagal

memenuhi kewajiban-kewajiban kepada bank. Secara singkat risiko

kredit adalah risiko kerugian bagi bank akibat debitur yang tidak

melunasi dan membayar kembali pokok pinjamannya beserta bunga yang

sudah ditetapkan. Ali juga menyatakan bahwa, bagi bank, ukuran

kerugian yang disebabkan oleh risiko kredit ini merupakan unsur risiko

kerugian yang terbesar karena margin yang diterima oleh bank dalam

kegiatan lending relatif kecil. Sementara itu, kemungkinan risiko

kerugian yang diderita bank menyusul terjadinya risiko kredit ini juga

sangat besar. Secara singkat kredit yang dicairkan untuk diberikan

kepada debitur tidak semuanya dapat dibayarkan sesuai dengan jumlah

pokok beserta beban bunga dan jadwal, sehingga mengakibatkan

kerugian bagi pihak kreditur atau bank dan lembaga keuangan lainnya.

7

2.4. Cadangan Kerugian Penurunan Nilai (CKPN)

CKPN adalah dana cadangan khusus yang dibentuk oleh pihak perbankan sebagai alat untuk menanggulangi risiko kredit yang tidak dapat ditagih kembali (Liyas, 2018). CKPN juga merupakan cadangan yang wajib dibentuk oleh bank apabila terdapat bukti objektif terkait penurunan nilai atas asset keuangan sebagai satu ataupun lebih peristiwa yang sudah terjadi setelah pengakuan asset tersebut dan berdampak pada estimasi arus kas masa depan. CKPN merupakan turunan dari NPL, dalam CKPN penyisihan dan pembentukan dana dapat dinilai dari hasil evaluasi kredit debitur yang dilakukan oleh bank, jika menurut bank tersebut terdapat bukti yang menunjukkan bahwa kredit dari debitur tersebut mengalami impairment (Suhartini dan Anwar, 2016).

Dalam pemberian kredit kepada debitur, bank perlu untuk melakukan analisis untuk meyakinkan bahwa nasabah dapat dipercaya dan mampu untuk membayar kembali pinjamannya. Analisis kredit yang dilakukan antara lain mencakup latar belakang nasabah atau perusahaan, prospek mengenai usahanya, jaminan yang diberikan dan faktor-faktor lainnya (Kasmir, 2001). Risiko kredit yang tinggi akan menyebabkan meningkatnya biaya pencadangan aktiva produktif dan biaya-biaya lainnya, sehingga hal ini akan berdampak pada penurunan kinerja bank.

Oleh sebab itu bank harus membentuk pencadangan dengan berbagai metode, cara yang sering digunakan oleh perbankan adalah PPAP (Pencadangan Penghapusan Aktiva Produktif) dan CKPN (Cadangan Kerugian Penurunan Nilai).

CKPN =

: CKPN berpengaruh negatif terhadap kinerja perbankan di

Indonesia

8

2.5. Rasio Keuangan

Kasmir (2001) menyatakan bahwa rasio keuangan adalah suatu kegiatan dengan membandingkan angka-angka didalam suatu laporan keuangan yaitu dengan cara membagi satu angka dengan angka lainnya.

Rasio keuangan juga merupakan alat yang digunakan dalam menganalisis suatu kondisi yang terjadi pada suatu perusahaan dengan periode tertentu.

Analisis rasio digunakan untuk menilai suatu kondisi keuangan dengan menjelaskan variabel yang berkaitan.

1. Non Performing Loan (NPL)

NPL merupakan kredit bermasalah yang digunakan sebagai indikator dalam menilai kinerja suatu bank, yaitu dalam kondisi ketika nasabah yang tidak mampu membayar seluruh kewajiban yang harus dibayarkan kepada bank. NPL adalah perbandingan antara pinjaman bermasalah dibanding dengan total pinjaman diberikan pihak ketiga. NPL merupakan proksi dari risiko kredit yang ada pada laporan keuangan yang dipublikasikan. Suatu bank dapat menjalankan kegiatan operasionalnya dengan baik jika bank memiliki NPL dibawah 5%. Kenaikan NPL yang semakin tinggi akan menyebabkan cadangan Penyisihan Penghapusan Aktiva Produktif (PPAP) yang ada sehingga adanya permacetan kredit inilah yang harus diperhitungkan sebagai biaya atau beban yang langsung berpengaruh terhadap profitabilitas bank. dengan demikian NPL yang meningkat akan mengakibatkan laba menurun sehingga semakin tinggi NPL maka kinerja bank akan menurun dan sebaliknya.

NPL =

: NPL berpengaruh negatif terhadap kinerja perbankan di Indonesia

2. Capital Adequacy Ratio (CAR)

CAR adalah perbandingan antara modal bank dengan aktiva tertimbang

menurut risiko (ATMR). CAR dijadikan sebagai pedoman bank dalam

9

melakukan ekspansi di bidang perkreditan. Perhitungan CAR oleh Bank Indonesia disebut Kewajiban Penyediaan Modal Minimum Bank (KPPM). KPPM merupakan perbandingan antara modal dengan Aktiva tertimbang Menurut Risiko (ATMR). CAR dibawah 8% tidak memilki peluang untuk memberikan kredit. Dengan CAR yang cukup dan memenuhi ketentuan, maka bank dapat beroperasi dan dapat menghasilkan laba. Dengan kata lain semakin tinggi CAR maka akan semakin baik pula kinerja bank. Penyaluran kredit yang optimum dengan asumsi tidak terjadi macet akan menaikkan laba yang akan meningkatkan ROA.

CAR =

: CAR berpengaruh positif terhadap kinerja perbankan di Indonesia 3. Loan to Deposit Ratio (LDR)

LDR merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melakukan pembiayaan kembali atas penarikan dana oleh nasabah dengan menggunakan penyaluran kredit sebagai sumber likuiditas. LDR merupakan perbandingan antara total kredit dengan dana pihak ketiga.

Standar terbaik LDR adalah 85% hingga 110%. Untuk mendapat LDR yang optimum maka bank harus tetap menjaga NPL. Peningkatan LDR artinya penyaluran dana ke pinjaman semakin besar sehingga laba juga akan meningkat. Peningkatan laba inilah yang mengakibatkan kinerja bank yang diukur dengan ROA akan semakin tinggi. LDR yang semakin tinggi sesuai dengan batas tertentu maka akan semakin banyak dana yang disalurkan dalam bentuk kredit sehingga akan meningkatkan pendapatan bunga dan menigkatkan ROA.

LDR =

10

: LDR berpengaruh positif terhadap kinerja perbankan di Indonesia 4. Size.

Variabel ukuran bank (size) merupakan suatu ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain dari total penjualan, rata-rata tingkat penjualan, dan total aktiva. Ukuran perusahaan dapat mempengaruhi kemampuan bank dalam menghasilkan laba. Pada umumnya perusahaan besar yang memiliki total aktiva yang besar mampu menghasilkan laba yang besar. Dengan kata lain semakin besar ukuran bank maka akan semakin besar kinerja bank.

Size =

: Size berpengaruh positif terhadap kinerja perbankan di Indonesia 2.6. Kinerja

Pengertian kinerja menurut Mahsun dalam (Alannita dan Suaryana, 2014) menyatakan bahwa kinerja adalah suatu penilaian tentang pencapaian atau target, pelaksanaan program, usaha, serta kebijakan yang dilakukan sebagai tujuan untuk mewujudkan visi, misi, dalam suatu kelompok atau organisasi. (Murty dan Hudiwinarsih, 2012) mengungkapkan bahwa kinerja yang lebih tinggi berarti menggambarkan peningkatan efisiensi, efektivitas, atau kualitas bagus dan tinggi dari penyelesaian atas semua tugas yang dikerjakan oleh seorang karyawan dalam suatu perusahaan atau organisasi. Kinerja dapat disimpulkan sebagai suatu hasil dari tindakan seseorang yang bekerja sesuai dengan pekerjaan yang dilakukannya dalam susatu perusahaan atau organisasi.

2.7. Kinerja Keuangan Perbankan

Pengukuran kinerja keuangan adalah suatu usaha yang digunakan

sebagai efisiensi dan efektivitas suatu perusahaan dalam menghasilkan

laba atau keuntungan dalam posisi kas tertentu. Dengan adanya

pengukuran kinerja keuangan maka dapat dilihat prospek pertumbuhan

11

dan perkembangan dari suatu perusahaan. Suatu perusahaan dikatakan berhasil apabila perusahaan tersebut sudah mencapai suatu kinerja tertentu yang telah ditetapkan oleh perusahaan tersebut (Hery, 2015).

Dalam perbankan sebagian liabilitasnya berasal dari dana pihak ketiga, aset dimiliki oleh masyarakat umum dan perbankan sehingga untuk mencerminkan kepentingan stakeholder maka digunakanlah ROA untuk mengukur kinerja perbankan, kinerja suatu bank dapat diukur dengan menggunakan analisis profitabilitas, yaitu dengan menggunakan ROA (Return On Asset). Bagi perbankan Profitabilitas merupakan masalah penting selain masalah laba, hal ini karena laba yang besar dari suatu perusahaan belum sebagai ukuran untuk suatu perusahaan yang sudah bekerja secara efisien, untuk mengetahui efisiensi suatu perusahaan dapat diketahui dengan menghitung profitabilitas yaitu dengan membandingkan antara laba yang diperoleh dengan model atau kekayaan yang dipergunakan untuk menghasilkan laba (Sukma, 2013). Menurut Siamat dalam (Natalia, 2015) ROA adalah salah satu rasio keuangan yang menunjukkan kemampuan manajemen dalam memperoleh keuntungan atau profit pada setiap rupiah asetnya. Apabila ROA semakin tinggi, maka semakin baik pula kinerja bank tersebut, hal ini dikarenakan tingkat pengembaliannya juga akan semakin bertambah. ROA yang semakin besar juga dapat menyatakan keberhasilan bank dalam melakukan penyaluran dana. Rasio ini dapat dihitung dengan rumus:

ROA =

12

2.1. Kerangka Hipotesis

3. METODE PENELITIAN 3.1. Pendekatan Penelitian

Pada penelitian ini metode penelitian yang digunakan adalah pendekatan kuantitatif, yang akan menekankan analisis pada data-data berupa angka yang diolah menggunakan metode statistika. Hal ini sesuai dengan pendapat arikunto pada (Mosey et al. 2018) yang menyatakan bahwa penelitian kuantitatif merupakan pendekatan penelitian yang banyak menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, dan penampilan hasilnya.

3.2. Populasi dan Sampel

Data yang digunakan dalam penelitian ini adalah data cross section dan time series. Jumlah populasi bank umum di Indonesia adalah sebanyak 115 bank dengan menggunakan data dari periode 2015-2018.

Teknik pengambilan sampel dalam penelitian ini diambil secara purposive sampling dengan kriteria sebagai berikut: 1). Bank umum yang terdaftar pada bank indonesia pada periode 2015-2018 2). Bank yang datanya tersedia lengkap yang berhubungan dengan variabel-variabel yang digunakan yaitu CKPN, NPL, CAR, LDR, size, dan ROA.

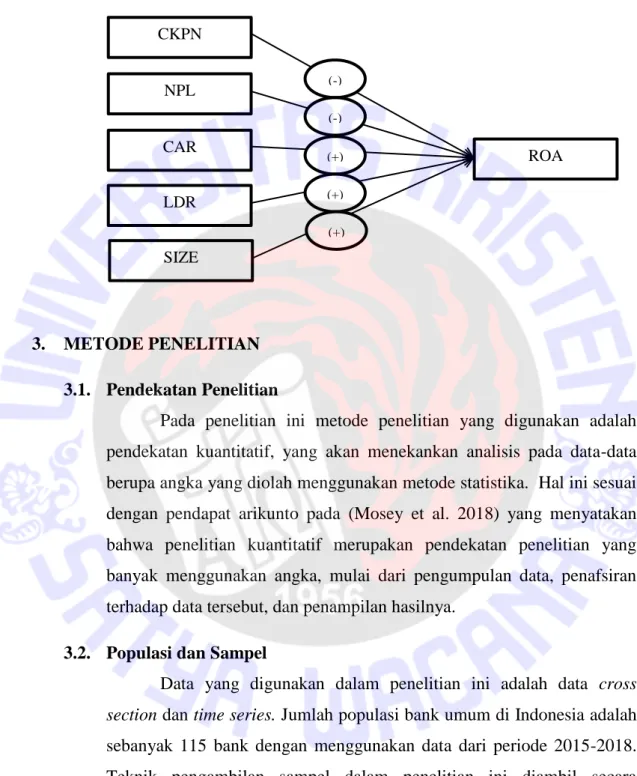

CKPN

NPL

CAR

SIZE LDR

ROA

(-) (-) (+) (+) (+)

Gambar 1. Kerangka Hipotesis

13

berdasarkan kriteria tersebut terdapat sampel sebanyak 40 bank umum yang memenuhi syarat sebagai berikut:

Tabel 1. Daftar Perusahaan Perbankan yang dijadikan sampel

No. Nama Perusahaan Perbankan No. Nama Perusahaan Perbankan 1. Bank Amar Indonesia 21. Bank Maspion Indonesia 2. Bank Artos Indonesia 22. Bank Mayapada Internasional

3. Bank Bukopin 23. Bank Mega

4. Bank Bumi Arta 24. Bank Mestika Dharma 5. Bank Capital Indonesia 25. Bank MNC Internasional 6. Bank Central Asia 26. Bank Multiarta Sentosa 7. Bank China Contruction

Bank Indonesia

27. Bank Negara Indonesia 8. Bank CIMB Niaga 28. Bank Nusantara Parahyangan 9. Bank CTBC Indonesia 29. Bank OCBC NISP

10. Bank Danamon Indonesia 30. Bank PAN Indonesia 11. Bank Dinar Indonesia 31. Bank Permata

12. Bank Ganesha 32. Bank Rakyat Indonesia 13. Bank Harda nternasional 33. Bank Sahabat Sampoerna 14. Bank Himpunan Saudara

1906

34. Bank SBI Indonesia 15. Bank HSBC Indonesia 35. Bank Sinar Mas

16. Bank ICBC Indonesia 36. Bank Tabungan Negara 17. Bank Index Selindo 37. Bank Tabungan Pensiunan

Nasional

18. Bank Keb Hana Indonesia 38. Bank UOB Indonesia 19. Bank Kesejahteraan

Ekonomi

39. Bank Victoria Internasional 20. Bank Mandiri 40. Prima Master Bank

Sumber : Otoritas jasa Keuangan (data diolah)

2.8. Jenis data dan Alat analisis

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu dengan mengumpulkan data kuantitatif berupa rasio-rasio keuangan bank yang terdiri dari CKPN, NPL, CAR, LDR, dan size, dengan cara melihat dan menganalisa laporan keuangan bank konvensional yang terdaftar di Bank Indonesia. Data tersebut dapat di lihat pada annual report dari setiap bank yang menjadi sampel dan dapat akses melalui situs resmi Burs a Efek Indonesia yaitu www.idx.co.id. serta pada situs resmi bank.

Metode yang digunakan dalam pengumpulan data pada penelitian

ini adalah menggunakan metode teknik dokumentasi dari data-data yang

14

telah dipublikasi oleh perusahaan, dengan mendapatkan data berupa laporan keuangan pada periode tahun 2015-2018 pada bank umum di Indonesia.

Pada penelitian ini analisis regresi bertujuan untuk mengukur seberapa besar kekuatan pada hubungan antara dua variabel atau lebih dan memperlihatkan arah antara variabel dependen dengan variabel independen.

Melalui analisis regresi tersebut hasilnya berupa koefisien regresi dari masing-masing variabel independen. Cara memperoleh koefisien yaitu dengan memprediksi nilai variabel dependen dengan suatu persamaan.

Persamaan regresi pada penelitian akan dipaparkan lebih lanjut pada teknik analisis data.

2.9. Teknik analisis data

Teknik analisis data yang dugunakan untuk menguji dalam penelitian ini adalah menggunakan regresi data panel. Analisis regresi data panel yang digunakan dalam penelitian ini untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Data diolah dengan menggunakan software Microsoft office excel 2013 dan software eviews 9.

2.10. Regresi Data panel

Data panel merupakan kombinasi dari data cross section dan data time series. Data cross section yaitu data yang dikumpulkan dari waktu ke waktu terhadap banyak individu, sedangkan untuk data time series adalah data yang dikumpulkan dari waktu ke waktu terhadap suatu individu (Astuti et al. 2017).

Model persamaan regresi panel adalah sebagai berikut:

Y = +

1CKPN pt +

2NPL pt +

3CAR +

4LDR +

5SIZE pt + e

Keterangan :

Y = Kinerja Perbankan

= Konstanta

b

1,b

2,b

3,b

4,b

5= Koefisien Regresi

CKPN = Cadangan Kerugian Penurunan Nilai

15

NPL = Non Performing Loan CAR = Capital Adequacy Ratio LDR = Loan to Deposit Ratio

SIZE = Size

p = Perusahaan

t = Tahun

e = Error atau Penyimpangan

a. Estimasi Model Data Panel

Dalam teknik analisis data panel dapat dilakukan dengan metode common effect, fixed effect dan random effect.

1) Common Effect Model (CEM)

Model ini menggabungkan seluruh data tanpa memperhatikan individu dan waktu. Persamaan model ini dirumuskan sebagai berikut:

it =

+ X

it+

it2) Fixed EffectModel (FEM)

Model ini dipakai untuk mengatasi kelemahan dari analisis data panel yang memakai metode common effect, dengan mengasumsikan bahwa setiap intersep berbeda-beda bagi setiap individu akan tetapi juga tetap mengasumsikan bahwa koefisien slope adalah konstan. Persamaan model ini dirumuskan sebagai berikut:

it = i

+ X

it+

it3) Random Effect Model (REM)

Dalam metode ini akan mengistimasi data panel dimana variabel gangguan bisa saling berhubungan (error terms) antar waktu dan antar individu.

Persamaan model ini dirumuskan sebagai berikut:

it = i

+ X

it+ w

itDengan nilai w

itw

it=

it+

i16

dalam persamaan w

itmengandung komponen error time series yang dilambangkan dengan (

it) dan cross section yang dilambangkan dengan (

i).

b. Pemilihan Model Estimasi Data Panel

Untuk menentukan metode yang sesuai dengan penelitian maka digunakan uji chow, uji hausman dan uji lagrange multuplier. Beberapa pengujian tersebut antara lain sebagai berikut:

1) Uji Chow

Uji chow dugunakan untuk menentukan uji mana dari antara kedua model yaitu model common effect dan model fixed effect yang sebaiknya digunakan dalam permodelan data panel. Dengan hipotesis.

H

0:

1=

2= … =

N(model CEM)

H

1: minimal ada satu

i N(model FEM) Statistik uji:

F =

[ – ][ ]

: R

2untuk FEM

: R

2untuk CEM

N : Jumlah unit cross section T : Jumlah unit time series K : Jumlah variabel independen Daerah kritis:

H

0ditolak jika F

hitung>

)maka estimasi model persamaan regresinya adalah fixed effect model.

2) Uji Hausman

Uji ini digunakan untuk memilih model estimasi terbaik dari antara REM dan FEM, dengan hipotesis.

H

0: corr (X

it, it) = 0 (model REM) H

1: corr (X

it, it) 0 (model FEM)

Statistika uji [ ̂

FEM- ̂

REM]

T[var( ̂

FEM)-var( ̂

FEM)]

-1[ ̂

FEM- ̂

REM]

Tdimana, H

0ditolak jika W > X

2(k,α

)atau P

value< α maka estimasi persamaan

regresinya adalah fixed effect model.

17 3) Uji Lagrange Multiplier

Dalam uji ini akan menguji apakah terdapat heterokedastisitas pada model FEM antar kelompok individu cross section, dengan hipotesis.

H

0: = 0 (FEM memiliki struktur yang homokedastik) H

1: 0 (FEM memiliki strutur yang heterokedastik) Statistik uji:

𝐿𝑀 =

(

∑∑ ∑

)

2Daerah kritis:

H

0ditolak jika LM >

atau P

value< α artinya model FEM mempunyai struktur yang heterokedastik sehingga untuk mengatasinya harus diestimasi dengan metode cross section weighted.

2.11. Uji Asumsi Klasik

Uji asumsi klasik pada istilah ekonometrika digunakan untuk asumsi-asumsi dasar yang diperlukan agar OLS dapat menghasilkan estimator yang terbaik dalam model-model regresi (Rahmadeni dan Yonesta 2016). Uji asumsi klasik pada analisis yang berbasis OLS (Ordinary Least Squared) meliputi uji Normalitas, Multikolinieritas, Heteroskedastisitas, Linieritas dan Autokorelasi.

1. Normalitas

Uji normalitas digunakan untuk menguji nilai residual suatu data untuk melihat apakah data tersebut berdistribusi normal atau tidak. Kategori distribusi normal ditentukan melalui nilai residual, apabila nilai residual mendekati nilai rata-rata maka dapat dikatakan bahwa data tersebut berdistribusi normal.

2. Multikolinieritas

Uji Multikolinieritas digunakan untuk menguji adanya korelasi terhadap

variabel sebagian atau seluruhnya variabel bebas pada model regresi

berganda. Apabila terjadi korelasi, maka terdapat problem

multikolinieritas. Pengujian untuk mengetahui ada tidaknya

multikolinieritas dilakukan dengan memperhatikan nilai matriks korelasi

yang dihasilkan ketika melakukan pengolahan data dan nilai VIF

(Variance Inflation Factor) dan Tolerancenya.

18 3. Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk melihat apakah dalam suatu model regresi terdapat kesamaan atau ketidaksamaan varians antara pengamatan satu ke pengamatan yang lainnya (Elvianto dan Kartikasari 2015).

2.12. Uji Signifikansi 1. Uji F

Pengujian ini dilakukan untuk mengetahui apakah pengaruh variabel independen secara simultan atau secara bersama-sama memiliki pengaruh signifikan atau tidak dengan variabel dependen. Apabila nilai sig lebih kecil dari tingkat signifikansi (alpha), maka persamaan regresi yang diperoleh dapat diandalkan.

2. Uji T

Pada uji T dilakukan untuk membuktikan apakah terdapat pengaruh dari variabel independen secara parsial berpengaruh secara signifikan tau tidak terhadap variabel dependen. untuk melihat uji tersebut maka model di uji pada tingkat signifikansi (alpha) = 0,05. Bila t hitung <

alpha, maka hipotesis diterima. Apabila t hitung > alpha, maka hipotesis ditolak.

3. Koefisien Determinasi (R

2)Koefisien Determinasi digunakan untuk mengukur kemampuan model untuk menjelaskan varian koefisien variabel terikat (dependen).

Apabila nilai R

2semakin kecil maka kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen masih terbatas

(Munandar 2017).

19

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian

Dalam penelitian ini akan diuraikan mengenai hasil penelitian dan pembahasan dari pengaruh CKPN, NPL, CAR, LDR dan Size terhadap kinerja perbankan yang diproksikan dengan ROA. Penelitian ini menggunakan regresi data panel dimana akan dilakukan pemilihan model regresi data panel, model yang digunakan dalam data panel terdiri atas 3 jenis yaitu common effect, fixed effect, dan random effect. Ketiga metode ini dapat diketahui melalui serangkaian uji yang dilakukan. Setelah melakukan pengujian serta mendapatkan hasil model yang terbaik yang digunakan untuk penelitian ini maka selanjutnya akan dilakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas. Uji yang terakhir adalah uji signifikansi, diantaranya uji F, uji T dan koefisien determinasi.

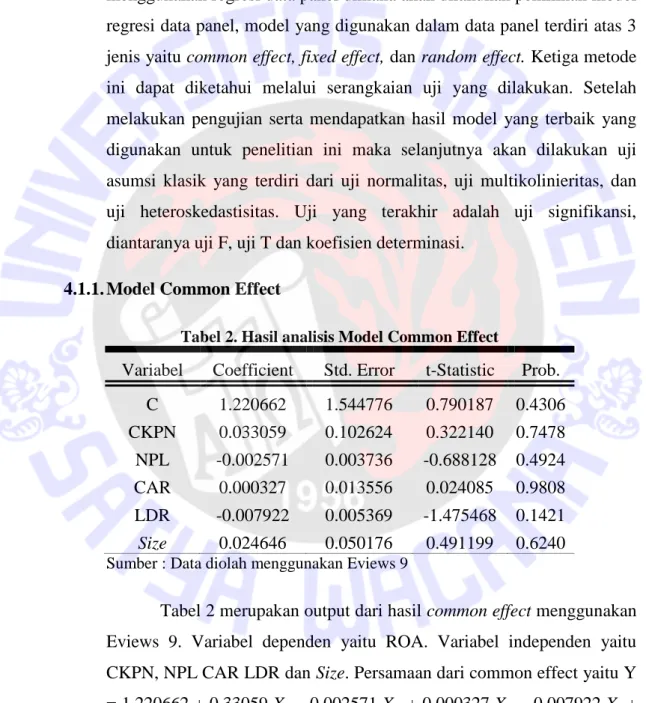

4.1.1. Model Common Effect

Tabel 2. Hasil analisis Model Common Effect

Variabel Coefficient Std. Error t-Statistic Prob.

C 1.220662 1.544776 0.790187 0.4306 CKPN 0.033059 0.102624 0.322140 0.7478 NPL -0.002571 0.003736 -0.688128 0.4924 CAR 0.000327 0.013556 0.024085 0.9808 LDR -0.007922 0.005369 -1.475468 0.1421 Size 0.024646 0.050176 0.491199 0.6240

Sumber : Data diolah menggunakan Eviews 9Tabel 2 merupakan output dari hasil common effect menggunakan Eviews 9. Variabel dependen yaitu ROA. Variabel independen yaitu CKPN, NPL CAR LDR dan Size. Persamaan dari common effect yaitu Y

= 1.220662 + 0.33059 X

1– 0.002571 X

2+ 0.000327 X

3– 0.007922 X

4+

0.024646 X

5. Variabel independen (CKPN, NPL CAR LDR dan Size)

memiliki pengaruh terhadap variabel dependen (ROA), ditandai dengan

munculnya kelima variabel pada Uji Common Effect.

20 4.1.2. Model Fixed Effect

Tabel 3. Hasil analisis Model Fixed Effect

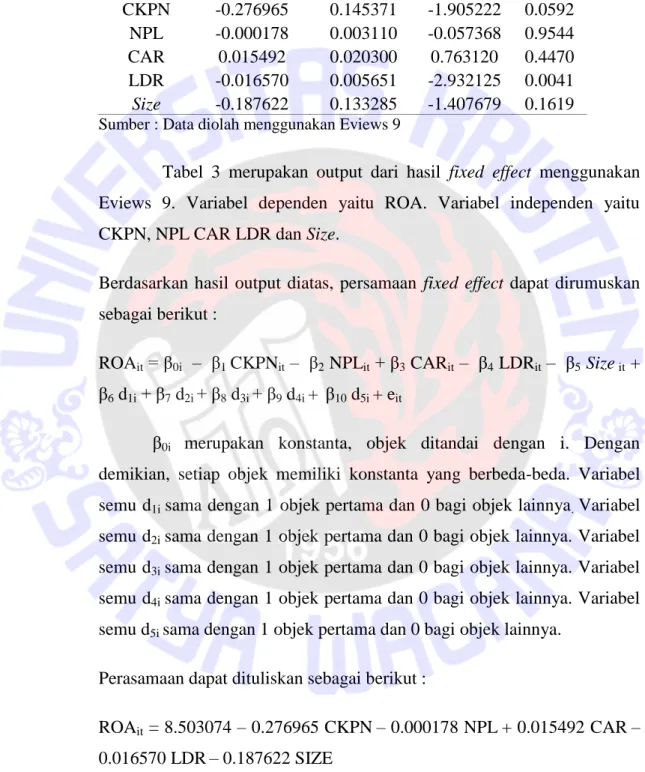

Variabel Coefficient Std. Error t-Statistic Prob.

C 8.503074 4.035449 2.107095 0.0373 CKPN -0.276965 0.145371 -1.905222 0.0592 NPL -0.000178 0.003110 -0.057368 0.9544 CAR 0.015492 0.020300 0.763120 0.4470 LDR -0.016570 0.005651 -2.932125 0.0041 Size -0.187622 0.133285 -1.407679 0.1619

Sumber : Data diolah menggunakan Eviews 9Tabel 3 merupakan output dari hasil fixed effect menggunakan Eviews 9. Variabel dependen yaitu ROA. Variabel independen yaitu CKPN, NPL CAR LDR dan Size.

Berdasarkan hasil output diatas, persamaan fixed effect dapat dirumuskan sebagai berikut :

ROA

it= β

0i– β

1CKPN

it– β

2NPL

it+ β

3CAR

it– β

4LDR

it– β

5Size

it+ β

6d

1i+ β

7d

2i+ β

8d

3i+ β

9d

4i+ β

10d

5i+ e

itβ

0imerupakan konstanta, objek ditandai dengan i. Dengan demikian, setiap objek memiliki konstanta yang berbeda-beda. Variabel semu d

1isama dengan 1 objek pertama dan 0 bagi objek lainnya

.Variabel semu d

2isama dengan 1 objek pertama dan 0 bagi objek lainnya. Variabel semu d

3isama dengan 1 objek pertama dan 0 bagi objek lainnya. Variabel semu d

4isama dengan 1 objek pertama dan 0 bagi objek lainnya. Variabel semu d

5isama dengan 1 objek pertama dan 0 bagi objek lainnya.

Perasamaan dapat dituliskan sebagai berikut :

ROA

it= 8.503074 – 0.276965 CKPN – 0.000178 NPL + 0.015492 CAR –

0.016570 LDR – 0.187622 SIZE

21

Variabel independen (CKPN, NPL CAR LDR DAN Size) memiliki pengaruh terhadap variabel dependen (ROA), ditandai dengan munculnya kelima variabel pada Uji Fixed Effect.

4.1.3. Model Random Effect

Tabel 4. Hasil analisis Model Random Effect

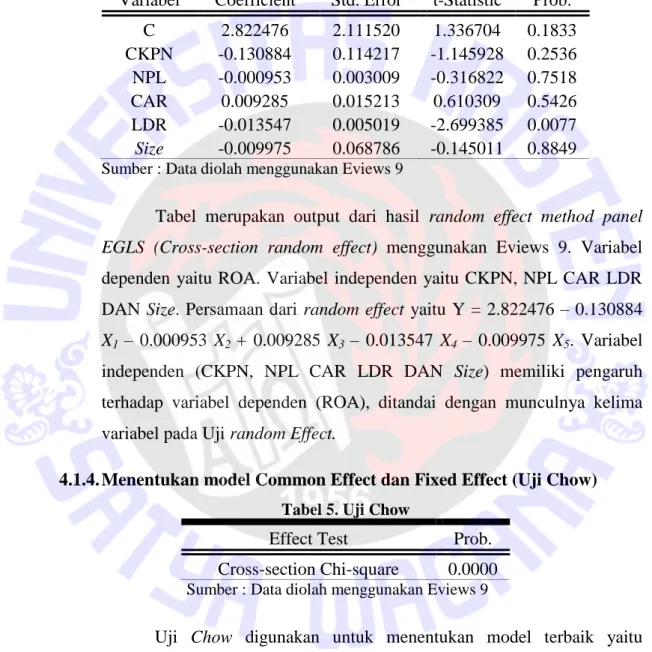

Variabel Coefficient Std. Error t-Statistic Prob.

C 2.822476 2.111520 1.336704 0.1833 CKPN -0.130884 0.114217 -1.145928 0.2536 NPL -0.000953 0.003009 -0.316822 0.7518 CAR 0.009285 0.015213 0.610309 0.5426 LDR -0.013547 0.005019 -2.699385 0.0077 Size -0.009975 0.068786 -0.145011 0.8849

Sumber : Data diolah menggunakan Eviews 9Tabel merupakan output dari hasil random effect method panel EGLS (Cross-section random effect) menggunakan Eviews 9. Variabel dependen yaitu ROA. Variabel independen yaitu CKPN, NPL CAR LDR DAN Size. Persamaan dari random effect yaitu Y = 2.822476 – 0.130884 X

1– 0.000953 X

2+ 0.009285 X

3– 0.013547 X

4– 0.009975 X

5. Variabel independen (CKPN, NPL CAR LDR DAN Size) memiliki pengaruh terhadap variabel dependen (ROA), ditandai dengan munculnya kelima variabel pada Uji random Effect.

4.1.4. Menentukan model Common Effect dan Fixed Effect (Uji Chow)

Tabel 5. Uji ChowEffect Test Prob.

Cross-section Chi-square 0.0000

Sumber : Data diolah menggunakan Eviews 9Uji Chow digunakan untuk menentukan model terbaik yaitu Common Effect atau Fixed Effect dengan menyusun hipotesis terlebih dahulu.

: Common effect

: Fixed effect

22

Pada tabel diatas menunjukan bahwa nilai P-value sebesar 0.0000. Alpha sebesar 5 % atau 0.05. Maka, dapat disimpulkan bahwa ditolak dan diterima atau menggunakan model Fixed Effect. Langkah selanjutnya yaitu melakukan uji Hausman.

4.1.5. Menentukan model Fixed Effect dan Random Effect (Uji Hausman)

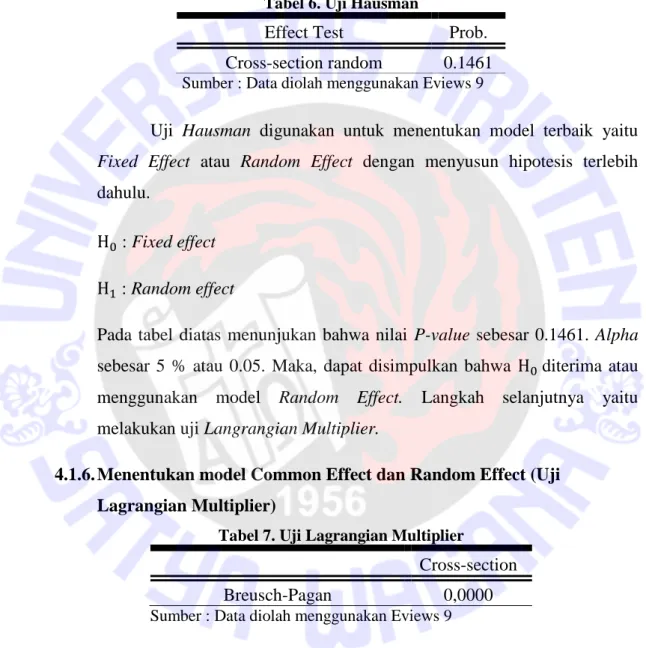

Tabel 6. Uji HausmanEffect Test Prob.

Cross-section random 0.1461

Sumber : Data diolah menggunakan Eviews 9Uji Hausman digunakan untuk menentukan model terbaik yaitu Fixed Effect atau Random Effect dengan menyusun hipotesis terlebih dahulu.

: Fixed effect : Random effect

Pada tabel diatas menunjukan bahwa nilai P-value sebesar 0.1461. Alpha sebesar 5 % atau 0.05. Maka, dapat disimpulkan bahwa diterima atau menggunakan model Random Effect. Langkah selanjutnya yaitu melakukan uji Langrangian Multiplier.

4.1.6. Menentukan model Common Effect dan Random Effect (Uji Lagrangian Multiplier)

Tabel 7. Uji Lagrangian Multiplier

Cross-section

Breusch-Pagan 0,0000

Sumber : Data diolah menggunakan Eviews 9

Uji Lagrangian Multiplier digunakan untuk menentukan model terbaik yaitu Common Effect atau Random Effect dengan menyusun hipotesis terlebih dahulu.

: Common effect

23 : Random effect

Uji Lagrangian Multiplier menggunakan alternative hypotheses two-sided Breusch-Pagan. Pada tabel diatas menunjukan bahwa nilai dari P-value sebesar 0,000. Alpha sebesar 5 % atau 0,05. Maka, dapat disimpulkan bahwa ditolak dan

diterima atau menggunakan model Random Effect.

4.1.7. Uji Asumsi Klasik 1) Uji Normalitas

Tabel 8. Uji Normalitas

Jarque-Bera Probability

0,002050 0.998976

Sumber : Data diolah menggunakan Eviews 9

Uji Probabilitas menggunakan Jarque-Bera. Berdasarkan hasil uji diatas diperoleh hasil Jarque-Bera sebesar 0.002050 dan P value sebesar 0.998976 dengan signifikansi alfa sebesar 0,05 atau 5%

sehingga P value > α maka diterima yang artinya data terdistribusi normal.

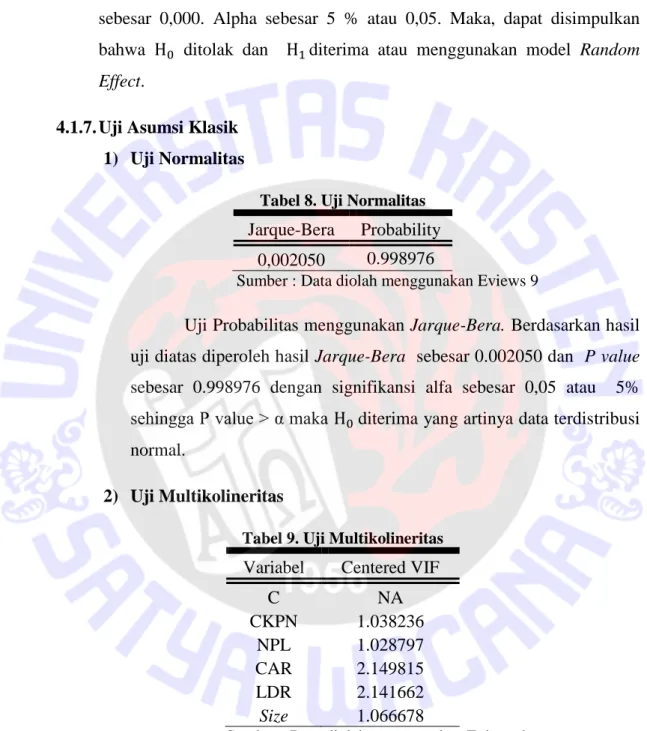

2) Uji Multikolineritas

Tabel 9. Uji Multikolineritas

Variabel Centered VIF

C NA

CKPN 1.038236

NPL 1.028797

CAR 2.149815

LDR 2.141662

Size 1.066678

Sumber : Data diolah menggunakan Eviews 9

Berdasarkan data diatas, Nilai VIF pada Centered VIF pada

variabel CKPN, NPL CAR LDR DAN Size kurang dari 10, maka

tidak terjadi multikolineritas kelima variabel tersebut.

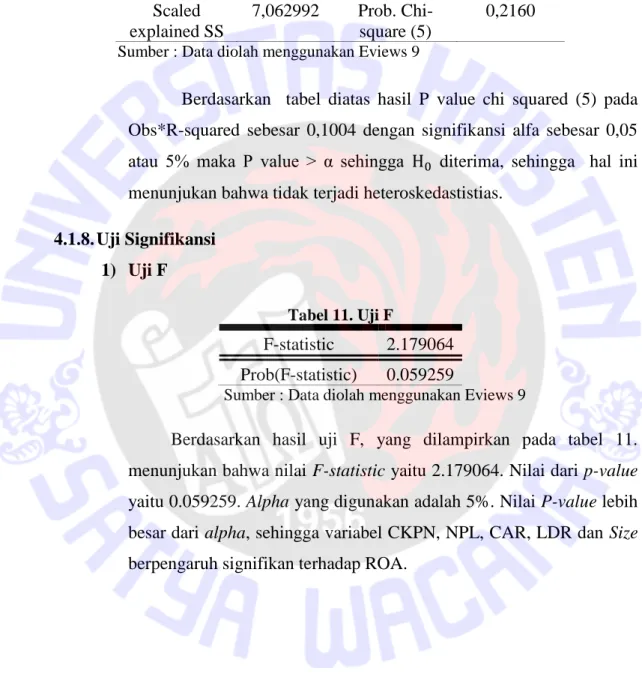

24 3) Uji Heteroskedastisitas

Tabel 10. Uji Heteroskedastisitas

Analysis Prob. Analysis Prob.

F-statistic 2,038242 Prob. F (5,34) 0,980 Obs*R-

squared

9 Prob. Chi- square (5)

0,1004 Scaled

explained SS

7,062992 Prob. Chi- square (5)

0,2160

Sumber : Data diolah menggunakan Eviews 9Berdasarkan tabel diatas hasil P value chi squared (5) pada Obs*R-squared sebesar 0,1004 dengan signifikansi alfa sebesar 0,05 atau 5% maka P value > α sehingga diterima, sehingga hal ini menunjukan bahwa tidak terjadi heteroskedastistias.

4.1.8. Uji Signifikansi 1) Uji F

Tabel 11. Uji F

F-statistic 2.179064 Prob(F-statistic) 0.059259

Sumber : Data diolah menggunakan Eviews 9

Berdasarkan hasil uji F, yang dilampirkan pada tabel 11.

menunjukan bahwa nilai F-statistic yaitu 2.179064. Nilai dari p-value

yaitu 0.059259. Alpha yang digunakan adalah 5%. Nilai P-value lebih

besar dari alpha, sehingga variabel CKPN, NPL, CAR, LDR dan Size

berpengaruh signifikan terhadap ROA.

25 2) Uji T

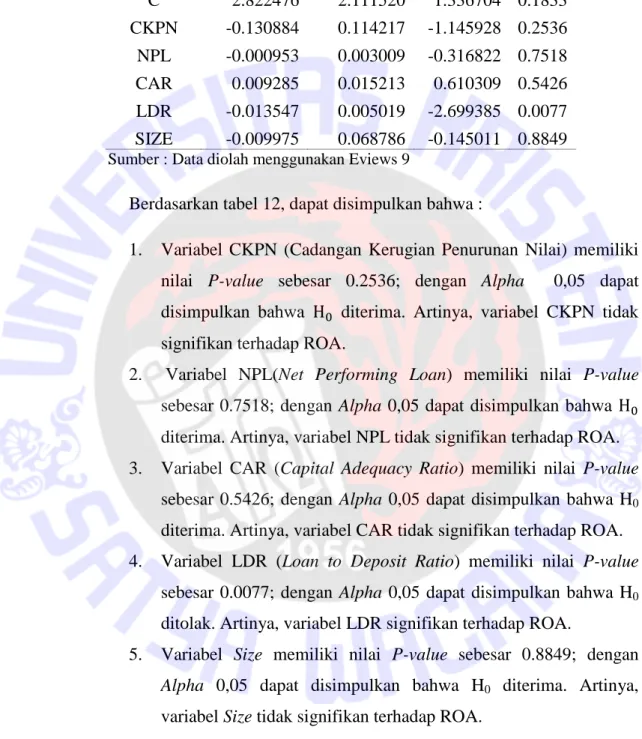

Tabel 12. Uji T

Variabel Coefficient Std. Error t-Statistic Prob.

C 2.822476 2.111520 1.336704 0.1833 CKPN -0.130884 0.114217 -1.145928 0.2536 NPL -0.000953 0.003009 -0.316822 0.7518 CAR 0.009285 0.015213 0.610309 0.5426 LDR -0.013547 0.005019 -2.699385 0.0077 SIZE -0.009975 0.068786 -0.145011 0.8849

Sumber : Data diolah menggunakan Eviews 9Berdasarkan tabel 12, dapat disimpulkan bahwa :

1. Variabel CKPN (Cadangan Kerugian Penurunan Nilai) memiliki nilai P-value sebesar 0.2536; dengan Alpha 0,05 dapat disimpulkan bahwa diterima. Artinya, variabel CKPN tidak signifikan terhadap ROA.

2. Variabel NPL(Net Performing Loan) memiliki nilai P-value sebesar 0.7518; dengan Alpha 0,05 dapat disimpulkan bahwa diterima. Artinya, variabel NPL tidak signifikan terhadap ROA.

3. Variabel CAR (Capital Adequacy Ratio) memiliki nilai P-value sebesar 0.5426; dengan Alpha 0,05 dapat disimpulkan bahwa H

0diterima. Artinya, variabel CAR tidak signifikan terhadap ROA.

4. Variabel LDR (Loan to Deposit Ratio) memiliki nilai P-value sebesar 0.0077; dengan Alpha 0,05 dapat disimpulkan bahwa H

0ditolak. Artinya, variabel LDR signifikan terhadap ROA.

5. Variabel Size memiliki nilai P-value sebesar 0.8849; dengan

Alpha 0,05 dapat disimpulkan bahwa H

0diterima. Artinya,

variabel Size tidak signifikan terhadap ROA.

26 4.1.9. Koefisien determinasi

Tabel 13. Koefisien determinasi