UNDANG - UNDANG HARMONISASI PERATURAN PERPAJAKAN

w w w . b a t s - c o n s u l t i n g . c o m

N o . 1 T a x C o n s u l t a n t i n I n d o n e s i a

Undang-Undang Nomor 7 Tahun 2021

© 2021 BATS Consulting

Di Undangkan pada Tanggal 29 Oktober 2021

BRIAN PRAMUDITA

S.E., Ak., M.Ak., CA, CPA

(CEO and Founder BATS Consulting)

0816-1105-174

brianpramudita@bats-consulting.com

N o . 1 T a x C o n s u l t a n t i n I n d o n e s i a

2 0 2 0 B A T S C o n s u l t i n g . A l l R i g h t s R e s e r v e d

CV SINGKAT

NO PENDIDIKAN FORMAL PENGALAMAN KERJA SERTIFIKAT PROFESIONAL

1 SMA Negeri 47 Jakarta Selatan Staff Ahli DPR Komisi XI Bidang Keuangan, Perencanaan Pembangunan Nasional dan Perbankan

Register Akuntan Negara

2 S1 Akuntansi – Universitas UIN Jakarta BIG 4 Accounting Firm – Deloitte – Partner Chartered Accountant, IAI 3 PPAk Pendidikan Profesi Akuntansi –

Univ Trisakti Tokyo Consulting – General Manager Certified Public Accountant, IAPI 4 S2 Magister Akuntansi – Universitas

Trisakti Jakarta PT BATS International Group – CEO & Founder

BATS Consulting – Managing Partner Registered Tax Consultant, IKPI 5 S3 Kebijakan Publik – Universitas

Trisakti (Mahasiswa) Tax Lawyer Licensed

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

W W W. B AT S - C O N S U LT I N G .C O M

TETAP TERHUBUNG DENGAN KAMI:

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

CHECKLIST POINT UU HPP

BAB I

BAB II

BAB III

BAB VI BAB IV

BAB V

SISTEMATIKA UU HPP

BAB IX BAB VII

BAB VIII

Asas, Tujuan dan Ruang Lingkup

(Pasal 1)

Ketentuan Umum dan Tata Cara Perpajakan

(Pasal 2)

Pajak Penghasilan

(Pasal 3)

Pajak Pertambahan Nilai (Pasal 3)

Program Pengungkapan Sukarela WP

(Pasal 5 – 12)

Pajak Karbon (Pasal 13)

Cukai (Pasal 14)

Ketentuan Peralihan (Pasal 15)

Ketentuan Penutup (Pasal 16 – 19)

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

BAB I

ASAS, TUJUAN, DAN RUANG

LINGKUP

ASAS – ASAS TERBENTUKNYA UU HPP

KEADILAN KESEDERHANAAN

EFISIENSI KEPASTIAN HUKUM

KEMANFAATAN KEPENTINGAN NASIONAL

Pengaturan perpajakan menjunjung tinggi keseimbangan hak dan kewajiban setiap pihak yang terlibat.

Pengaturan perpajakan harus dapat memberikan kemudahan pelayanan kepada masyarakat dalam memenuhi hak dan kewajibannya.

Pengaturan perpajakan harus berorientasi pada minimalisasi penggunaan sumber daya untuk mencapai hasil kerja yang terbaik.

pengaturan perpajakan harus dapat mewujudkan ketertiban dalam masyarakat melalui jaminan kepastian hukum.

Pengaturan perpajakan bermanfaat bagi kepentingan negara, bangsa, dan masyarakat, khususnya dalam memajukan kesejahteraan umum.

Pelaksanaan perpajakan mengutamakan kepentingan bangsa, negara, dan masyarakat di atas kepentingan lainnya.

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

TUJUAN

PEMBENTUKAN UU HPP

Adapun tujuan pembentukan UU ini diklaim untuk:

• meningkatkan pertumbuhan ekonomi yang berkelanjutan dan mendukung percepatan pemulihan ekonomi

• mengoptimalkan penerimaan negara

• mewujudkan sistem perpajakan yang lebih berkeadilan dan berkepastian hukum

• mereformasi administrasi, konsolidasi perpajakan, perluasan basis perpajakan

• meningkatkan kepatuhan sukarela WP

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

PERUBAHAN DAN PENAMBAHAN REGULASI UU HPP

UU KUP, berlaku mulai tanggal diundangkan (29 Oktober 2021) UU PPh, berlaku tahun pajak 2022

UU PPN, berlaku 1 April 2022

PPS, berlaku 1 Januari s.d. 30 Juni 2022 Pajak Karbon, berlaku 1 April 2022

UU Cukai, berlaku mulai tanggal diundangkan (29 Oktober 2021) UU HPP

Mengubah

Menambah

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

BAB II: KLUSTER

UU KETENTUAN UMUM DAN

TATA CARA PERPAJAKAN

POKOK PERUBAHAN

BAB 1: KLUSTER

UU KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Penggunaan NIK sebagai NPWP Orang Pribadi

Penurunan Besaran Sanksi (Pada Saat Pemeriksaan

dan Upaya Hukum) Pajak

Internasional Penegakan Hukum Pidana Pajak (dengan Pemulihan Kerugian

Pendapatan Negara) Kuasa WP

Pengungkapan Ketidakbenaran SPT Saat

Pemeriksaan

Surat Tagihan Atas Wanprestasi Pembayaran Angsuran/Penundaan

Kurang Bayar SPT Tahunan

NIK SEBAGAI NPWP ORANG PRIBADI

• Penggunaan NIK sebagai identitas WP orang pribadi memerlukan pengintegrasian basis data kependudukan dengan basis data perpajakan yang digunakan sebagai pembentuk profil WP, serta dapat digunakan oleh WP dalam rangka pelaksanaan hak dan/atau pemenuhan kewaj iban perpajakannya.

• Dalam rangka penggunaan NIK sebagai NPWP, menteri yang menyelenggarakan urusan pemerintahan dalam negeri memberikan data kependudukan dan data balikan dari pengguna kepada Menteri Keuangan untuk diintegrasikan dengan basis data perpajakan.

Pasal 2 ayat 1a, UU HPP

Penggunaan NIK sebagai NPWP tidak serta merta menyebabkan setiap orang pribadi membayar pajak. Pembayaran pajak dilakukan apabila :

a. Penghasilan setahun di atas batasan PTKP; atau

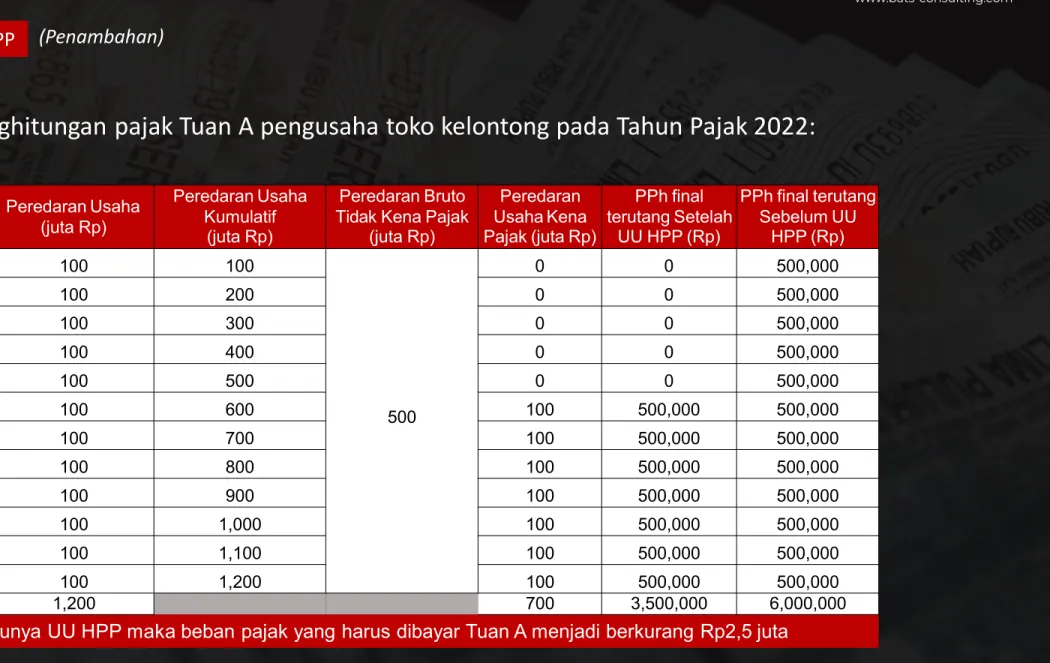

b. Peredaran bruto di atas Rp 500juta/tahun bagi pengusaha yang membayar PPh Final 0,5% (PP 23/2018).

(Penambahan)

PENGUNGKAPAN

KETIDAKBENARAN SPT SAAT PEMERIKSAAN

Batas Waktu pengungkapan ketidakbenaran SPT saat pemeriksaan diubah :

Pasal 8 ayat 4, UU HPP

Sebelum

Menerbitkan Suarat Keteteapan Pajak

(SKP)

Sebelum terbitnya Surat Pemberitahuan

Hasil Pemeriksaan (SPHP)

Aturan lama Aturan baru

Walaupun DJP telah melakukan pemeriksaan tetapi belum menyampaikan SPT hasil pemeriksaan, kepada WP baik yang telah maupun yang belum membetulkan Surat Pemberitahuan masih diberikan kesempatan untuk mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan, yang dapat berupa Surat Pemberitahuan Tahunan atau Surat Pemberitahuan Masa untuk Tahun Pajak, Bagian Tahun Pajak, atau Masa Pajak yang diperiksa.

Pengungkapan ketidakbenaran pengisian Surat Pemberitahuan tersebut dilakukan dalam laporan tersendiri dan harus mencerminkan keadaan yang sebenarnya sehingga dapat diketahui jumlah pajak yang sesungguhnya terutang. Namun, untuk membuktikan kebenaran laporan WP tersebut, proses pemeriksaan tetap dilanjutkan sampai selesai.

(Perubahan)

PENURUNAN BESARAN SANKSI BUNGA PADA SAAT PEMERIKSAAN

Untuk keadilan dan kepastian hukum, dilakukan penurunan sanksi pada saat pemeriksaan. Hal ini juga sejalan dengan semangat pengaturan dalam Undang-Undang Cipta Kerja.

Uraian UU KUP UU HPP

PPh tidak/kurang dibayar dalam satu tahun

pajak 50% Bunga per bulan sebesar suku bunga acuan + uplift factor

20% (maksimal 24 bulan) PPh tidak/kurang dipotong/dipungut dalam

satu tajun pajak 100% Bunga per bulan sebesar suku bunga acuan + uplift factor

20% (maksimal 24 bulan)

PPN & PPnBM kurang bayar 100% 75%

PPh dipotong tapi tidak disetor 100% 75%

DJP dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak setelah dilakukan tindakan pemeriksaan dalam sanksi sebagai berikut:

Pasal 13 ayat 3, 3b, dan 3c (Perubahan)

• SPT Masa, SPT Tahunan WPOP, SPT tahunan WP Badan tidak sampaikan dalam jangka waktu yang sudah ditentukan dan setelah mendapatkan surat teguran

• terdapat Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0% (nol persen);

• terdapat kewajiban sebagaimana dimaksud dalam Pasal 28 atau Pasal 29 yang tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang;

SURAT TAGIHAN ATAS WANPRESTASI PEMBAYARAN ANGSURAN/PENUNDAAN

KURANG BAYAR SPT TAHUNAN

Pasal 14 ayat (1) huruf i, UU HPP (Penambahan)

Penambahan kalusul bahwa DJP Surat Tagihan Pajak (STP), Apabila:

• terdapat jumlah pajak yang tidak atau kurang dibayar dalam jangka waktu sesuai dengan persetujuan untuk mengangsur atau menunda pembayaran pajak

sebagaimana dimaksud Surat Keputusan Angsuran / Penundaan.

BESARAN SANKSI DALAM UPAYA HUKUM

Untuk keadilan dan kepastian hukum, dilakukan penurunan sanksi pada saat dalam upaya hukum. Hal ini juga sejalan dengan

semangat pengaturan dalam Undang-Undang Cipta Kerja.

Uraian UU KUP UU HPP

Keberatan 50% 30%

Banding 100% 60%

Peninjauan

Kembali 100% 60%

Sanksi setelah upaya hukum namun keputusan

keberatan/pengadilan yang menguatkan ketetapan DJP

Pasal 25 dan 27, UU HPP (Perubahan)

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

Contoh Kasus WP yang terkena sanksi administratif atas penolakan atau diterima sebagian terkait kasus keberatan berupa denda sebesar 30% (tiga puluh persen):

• Untuk Tahun Pajak 2023, Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan jumlah pajak yang masih harus dibayar sebesar Rp1.000.000.000,00 (satu miliar rupiah) diterbitkan terhadap PT A.

• Dalam pembahasan akhir hasil pemeriksaan, WP hanya menyetujui pajak yang masih harus dibayar sebesar Rp200.000.000,00 (dua ratus juta rupiah).

• WP telah melunasi sebagian SKPKB tersebut sebesar Rp200.000.000,00 (dua ratus juta rupiah) dan kemudian mengajukan keberatan atas koreksi lainnya.

• DJP mengabulkan sebagian keberatan WP dengan jumlah pajak yang masih harus dibayar menjadi sebesar Rp750.000.000,00 (tujuh ratus lima puluh juta rupiah).

• Dalam hal ini, WP tidak dikenai sanksi administratif sebagaimana diatur dalam Pasal 19, tetapi dikenai sanksi administratif, yaitu sebesar :

30% x (Rp750.000.000,00 - Rp200.000.000,00) = Rp165.000.000,00.

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

Contoh Kasus WP yang terkena sanksi administratif atas penolakan atau diterima sebagian terkait kasus banding berupa denda sebesar 60% (enam puluh persen).

• Untuk Tahun Pajak 2023, Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan jumlah pajak yang masih harus dibayar sebesar Rp1.000.000.000,00 (satu miliar rupiah) diterbitkan terhadap PT A.

• Dalam pembahasan akhir hasil pemeriksaan, WP hanya menyetujui pajak yang masih harus dibayar sebesar Rp200.000.000,00 (dua ratus juta rupiah).

• WP telah melunasi sebagian SKPKB tersebut sebesar Rp200.000.000,00 (dua ratus juta rupiah) dan kemudian mengajukan keberatan atas koreksi lainnya.

• DJP mengabulkan sebagian keberatan WP dengan jumlah pajak yang masih harus dibayar menjadi sebesar Rp750.000.000,00 (tujuh ratus lima puluh juta rupiah).

• Selanjutnya WP mengajukan permohonan banding dan oleh Pengadilan Pajak diputuskan besarnya pajak yang masih harus dibayar menjadi sebesar Rp450.000.000,00 (empat ratus lima puluh juta rupiah).

• Dalam hal ini, baik sanksi administratif berupa bunga sebagaimana diatur dalam Pasal 19 maupun sanksi administratif berupa denda sebagaimana diatur dalam Pasal 25 ayat (9) tidak dikenakan.

Namun, Wajib Palak dikenai sanksi administratif berupa denda, yaitu sebesar:

60% x (Rp450.000.000,00 - Rp200.000.000,00) = Rp150.000.000,00.

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

Contoh Kasus WP yang terkena sanksi administratif atas penolakan atau diterima sebagian terkait kasus Peninjauan Kembali berupa denda sebesar 60% (tiga puluh persen).

• Diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) terhadap WP untuk Tahun Pajak 2023 dengan jumlah pajak yang masih harus dibayar sebesar Rp3.000.000.000 (tiga miliar rupiah).

• Surat Pemberitahuan Tahunan Pajak Penghasilan badan yang sebelumnya disampaikan oleh WP berstatus kurang bayar dengan nilai Rp1.000.000.000 (satu miliar rupiah).

• Dalam pembahasan akhir hasil pemeriksaan, WP tidak menyetujui seluruhnya pajak yang masih harus dibayar, sehingga tidak ada pembayaran atas SKPKB yang dilakukan oleh WP sebelum pengajuan keberatan.

• Berdasarkan pengajuan keberatan oleh WP, DJP menerbitkan Surat Keputusan Keberatan yang isinya menolak seluruh keberatan WP.

• WP kemudian mengajukan permohonan banding dan Hakim Pengadilan Pajak memutuskan menerima seluruh banding WP.

• Berdasarkan Putusan Banding tersebut, tidak terdapat pajak yang masih harus dibayar oleh WP. DJP kemudian mengajukan peninjauan kembali kepada Mahkamah Agung.

• Hasil Putusan Peninjauan Kembali mengabulkan permohonan pemohon dan menyatakan bahwa jumlah pajak yang masih harus dibayar WP adalah sebesar Rp3.000.000.000 (tiga miliar rupiah).

• Dalam hal ini, WP harus melunasi kurang bayar sebesar Rp3.000.000.000 ditambah sanksi administratif sebagaimana dimaksud pada ayat ini yaitu sebesar:

60% x Rp3.000.000.000 = Rp 1.800.000.000.

Contoh 1

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

Contoh Kasus WP yang terkena sanksi administratif atas penolakan atau diterima sebagian terkait kasus Peninjauan Kembali berupa denda sebesar 60% (tiga puluh persen).

• Diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) terhadap WP untuk Tahun Pajak 2023 dengan jumlah pajak yang masih harus dibayar sebesar Rp3.000.000.000 (tiga miliar rupiah).

• Surat Pemberitahuan Tahunan Pajak Penghasilan badan yang sebelumnya disampaikan oleh WP berstatus kurang bayar dengan nilai Rp400.000.000 (empat ratus juta rupiah).

• Dalam pembahasan akhir hasil pemeriksaan, WP menyetujui jumlah pajak yang masih harus dibayar sebesar Rp600.000.000 (enam ratus juta rupiah) sehingga WP melakukan pembayaran atas SKPKB sejumlah yang disetujui dalam pembahasan akhir hasil pemeriksaan sebelum pengajuan keberatan.

• Berdasarkan pengajuan keberatan oleh WP, DJP menerbitkan Surat Keputusan Keberatan yang isinya menolak seluruh keberatan WP.

WP kemudian mengajukan permohonan banding dan Hakim Pengadilan Pajak memutuskan menerima sebagian banding WP dan menyatakan pajak yang kurang dibayar menjadi sebesar Rp600.000.000,00 (enam ratus juta rupiah).

• Mengingat bahwa WP telah melakukan pembayaran sebelum pengajuan keberatan yang jumlahnya senilai dengan Putusan Banding, maka tidak terdapat pajak yang harus dilunasi berdasarkan Putusan Banding oleh WP dan tidak dikenakan sanksi administratif

sebagaimana dimaksud pada ayat (5d).

• DJP kemudian mengajukan peninjauan kembali kepada Mahkamah Agung. Hasil putusan Peninjauan Kembali mengabulkan

permohonan pemohon dan menyatakan bahwa jumlah pajak yang masih harus dibayar WP adalah sebesar Rp3.000.000.000 (tiga miliar rupiah).

• Dalam hal ini, WP harus melunasi kurang bayar sebesar Rp3.000.000.000,00 - Rp600.000.000 = Rp2.400.000.000, ditambah sanksi administratif, yaitu sebesar:

60% x (Rp3.000.000.000 - Rp600.000.000) = Rp 1.440.000.000,00.

Contoh 2

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

Pasal 20A, UU HPP (Penambahan)

PENGATURAN ASISTENSI PENAGIHAN PAJAK GLOBAL

Pasal 27C, UU HPP (Penambahan)

PENGATURAN MUTUAL AGREEMENT PROCEDURE

PENETAPAN KONSENSUS TARIF PAJAK GLOBAL

Issue Perpajakan KTT G20

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

Pasal 20A, UU HPP (Penambahan)

ASISTENSI PENAGIHAN PAJAK GLOBAL

PEMERINTAH

INDONESIA NEGARA MITRA atau

YURIDIKSI MITRA

PEMBERIAN BANTUAN PENAGIHAN

PERMINTAAN BANTUAN PENAGIHAN

RESIPROKAL

PERJANJIAN

INTERNASIONAL

a. persetujuan penghindaran pajak berganda;b. konvensi tentang bantuan administratif bersama di bidang perpajakan; atau

c. perjanjian bilateral atau multilateral lainnya.

Syarat :

Bantuan Penagihan dapat dilakukan setelah diterima KLAIM PAJAK dari Negara Mitra

KLAIM PAJAK

a. nilai klaim pajak yang dimintakan bantuan penagihan; danb. identitas penanggung pajak atas klaim pajak.

SURAT PAKSA

WAJIB PAJAK

REKENING PEMERINTAHAN

LAINNYA nama, nomor identitas, dan

alamat penanggung pajak.

Pasal 20A, UU HPP (Penambahan)

PENGATURAN ASISTENSI PENAGIHAN PAJAK GLOBAL

• Undang-Undang ini memberi wewenang kepada Menteri Keuangan melakukan kerja sama untuk pelaksanaan bantuan penagihan pajak kepada pemerintah negara mitra atau yurisdiksi mitra.

• Bantuan penagihan pajak adalah fasilitas bantuan penagihan pajak yang terdapat di dalam perjanjian internasional yang dapat dimanfaatkan oleh Pemerintah Indonesia dan pemerintah negara mitra atau yurisdiksi mitra secara resiprokal untuk melakukan penagihan atas utang pajak yang diadministrasikan oleh Direktur Jenderal Pajak atau otoritas pajak negara mitra atau yurisdiksi mitra.

• Misalnya, tindakan penagihan pajak akan dilakukan sampai dengan memberitahukan Surat paksa dalam hal negara mitra atau yurisdiksi mitra melakukan bantuan tindakan penagihan pajak sampai dengan memberitahukan Surat Paksa atau tindakan yang dapat dipersamakan dengan itu.

• Perjanjian Internasional adalah perjanjian bilateral atau multilateral yang telah disahkan oleh Pemerintah

Indonesia sesuai dengan ketentuan Undang-Undang tentang Perjanjian Internasional, yang menyatakan bahwa

Pemerintah Indonesia telah mengikatkan dirinya dengan negara mitra atau yurisdiksi mitra mengenai kerja sama

atas hal yang berkaitan dengan bantuan penagihan pajak. Termasuk dalam perjanjian internasional di antaranya

konvensi tentang bantuan administratif bersama di bidang perpajakan (conuention on muhtal administrative

assistance in tax matters).

Pasal 20A, UU HPP (Penambahan)

PENGATURAN ASISTENSI PENAGIHAN PAJAK GLOBAL

• Nilai klaim pajak adalah nilai uang yang dimintakan bantuan penagihan pajak oleh negara mitra atau yurisdiksi mitra yang memuat antara lain nilai pokok pajak yang masih harus dibayar, sanksi administratif, dan biaya penagihan yang dikenakan oleh negara mitra atau yurisdiksi mitra.

• Dalam hal klaim pajak tidak dapat tertagih, biaya penagihan pajak yang sudah dikeluarkan oleh Direktorat Jenderal Pajak ditanggung oleh negara. Klaim pajak yang dimintakan bantuan penagihan pajak oleh negara mitra atau yuridiksi mitra tidak dalam sengketa (yang sudah inkrah) di negara mitra atau yurisdiksi mitra.

• Nilai klaim pajak dipersamakan dengan utang pajak. Oleh karena itu, atas nilai klaim pajak tersebut dilakukan

tindakan penagihan pajak oleh Direktur Jenderal pajak melalui kegiatan menegur atau memperingatkan,

menerbitkan dan memberitahukan Surat Paksa, melaksanakan penyitaan, menjual barang yang telah disita,

mengusulkan pencegahan, dan melaksanakan penyanderaan sesuai dengan ketentuan perundangundangan di

bidang perpajakan.

Pasal 27C, UU HPP (Penambahan)

PENGATURAN MUTUAL

AGREEMENT PROCEDURE

• Berdasarkan ketentuan lama WP dapat mengajukan MAP, namun proses MAP akan dihentikan dalam hal telah terdapat Putusan Pengadilan Kembali bukan merupakan materi yang diajukan prosedur persetujuan bersama

• Kondisi diatas pernah nyata terjadi dan mengakibatkan penyelesaian sengketa berjalan berlarut-larut serta pada akhirnya membuat WP dirugikan karena tidak bisa mengeliminasi pemajakan berganda

• Dalam cakupan yang lebih luas, atas ketentuan tersebut Indonesia juga mendapatkan review yang kurang baik dari negara anggota Inclusive Framework lainnya dalam forum FTA MAP Peer Review

• Selain itu, saat ini SK Dirjen terkait tindak lanjut persetujuan bersama merupakan/termasuk SK pembetulan yang bukan merupakan dasar pengembalian pajak untuk itu dibutuhkan pengaturan baru yang dapat mengakomodir pengembalian pajak dengan berdasarkan SK Dirjen terkait tindak lanjut persetujuan bersama.

LATAR BELAKANG

Untuk memberikan payung hukum atas proses bisnis prosedur persetujuan bersama atau mutual agreement

procedure (MAP) yang sesuai dengan international best practice dan memberikan payung hukum terkait tindak

lanjut persetujuan bersama.

Pasal 27C, UU HPP (Penambahan)

PENGATURAN MUTUAL AGREEMENT PROCEDURE

DJP melaksanakan prosedur persetujuan bersama untuk mencegah atau menyelesaikan permasalahan yang timbul dalam penerapan persetujuan penghindaran pajak berganda.

PROSEDUR MAP sesuai dengan ketentuan dan batas waktu, dapat diajukan Oleh :

a. WPDN;

b. DJP;

c. pejabat berwenang negara mitra atau yurisdiksi mitra persetujuan penghindaran pajak berganda; atau

d. WNI melalui DJP terkait perlakuan diskriminatif di negara mitra atau yurisdiksi mitra persetujuan penghindaran pajak berganda yang bertentangan dengan ketentuan mengenai nondiskriminasi,

a, b, c

DAPAT DIAJUKAN BERSAMAAN DENGAN PERMOHONAN WPDN UNTUK MENGAJUKAN:

a. keberatan sebagaimana dimaksud dalam Pasal 25;

b. permohonan banding sebagaimana dimaksud dalam Pasal 27; atau

c. pengurangan atau pembatalan surat ketetapan pajak yang tidak benar

sebagaimana dimaksud dalam Pasal 36 ayat

(1) huruf b.

Pasal 27C, UU HPP (Penambahan)

PENGATURAN MUTUAL AGREEMENT PROCEDURE

Belum menghasilkan persetujuan bersama sampai dengan Putusan Banding atau Putusan Peninjauan Kembali diucapkan, Maka DJP :

PERMOHONAN BANDING

A. melanjutkan perundingan, dalam hal materi sengketa yang diputus dalam Putusan Banding atau Putusan Peninjauan Kembali bukan merupakan materi yang diajukan prosedur persetujuan bersama; atau

B. menggunakan Putusan Banding atau Putusan Peninjauan Kembali sebagai posisi dalam perundingan atau

menghentikan perundingan, dalam hal materi sengketa yang diputus merupakan materi yang diajukan prosedur persetujuan bersama.

DJP menindaklanjuti hasil pelaksanaan prosedur persetujuan bersama dengan menerbitkan SURAT KEPUTUSAN TENTANG PERSETUJUAN BERSAMA,

termasuk dasar pengembalian pajak atau dasar penagihan pajak

TIMELINE

PENGATURAN KONSENSUS PEMAJAKAN GLOBAL

OKTOBER 2021

Rencana persetujuan konsensus global

2022

Penandatanganan

Multilateral Instrument oleh jurisdiksi yang menyetujui konsensus global

2023

Implementasi konsensus global yang akan diatur lebih lanjut dalam Peraturan Pemerintah/Peraturan MenteriKeuangan

Issue Perpajakan KTT G20

MENTERI KEUANGAN

PIHAK LAIN :

1. pihak yang terlibat langsung atau memfasilitasi transaksi antarpihak yang bertransaksi

2. penyelenggara sistem elektronik

pemotongan, pemungutan, penyetoran, dan/atau pelaporan pajak sesuai dengan ketentuan peraturan perundang-undangan.

DIKENAI SANKSI BERUPA PEMUTUSAN AKSES SETELAH DIBERIKAN

TEGURAN

pemotongan, pemungutan, penyetoran, dan/atau pelaporan pajak sesuai dengan ketentuan peraturan perundang-undangan.

DILAKUKAN NORMALISASI AKSES KEMBALI OLEH MENTERI

KOMUNIKASI DAN INFORMATIKA

PIHAK LAIN YANG DITUNJUK SEBAGAI PEMUNGUT PAJAK DALAM KONTEKS PMSE

(Penambahan) Pasal 32A UU KUP, UU HPP

CONTOH KASUS skema pemotongan dan/atau pemungutan pajak (withholding tax) melalui penunjukan pemotong dan/atau pemungut pajak oleh PIHAK LAIN.

Dalam skema ini, meskipun PT ABC hanya sebagai perantara transaksi antara Tn.A dan Tn.B dalam peer to peer lending platform, Menteri Keuangan dapat menunjuk PT ABC sebagai pihak lain untuk melakukan pemotongan,

penyetoran, dan pelaporan pajak atas penghasilan berupa bunga yang diterima oleh Tuan A dari Tuan B.

Contoh 1

PT ABC (WPDN)

menyediakan peer to peer lending platform Meminjamkan DANA

kepada Tn. B

PIHAK LAIN

Tn. A Tn. B

CONTOH KASUS skema pemotongan dan/atau pemungutan pajak (withholding tax) melalui penunjukan pemotong dan/atau pemungut pajak oleh PIHAK LAIN.

Dalam transaksi ini, R Inc. merupakan pihak lain yang dapat ditunjuk oleh Menteri Keuangan untuk melakukan pemotongan, penyetoran, dan pelaporan pajak atas penghasilan yang dibayarkan kepada Tuan C.

Contoh 2

R Inc.

(WPLN)

menyediakan situs untuk berbagi video Pencipta Konten

(Content Creator)

PIHAK LAIN

Mendapatkan Penghasilan dari R Inc.

Tn. C

CONTOH KASUS skema pemotongan dan/atau pemungutan pajak (withholding tax) melalui penunjukan pemotong dan/atau pemungut pajak oleh PIHAK LAIN.

PT DEF dapat ditunjuk oleh Menteri Keuangan sebagai pemungut PPN untuk memungut, menyetorkan, dan melaporkan PPN yang terutang atas penyerahan Barang Kena Pajak oleh PT PQR kepada Tuan Z yang dilakukan melalui marketplace platform yang disediakan oleh PT DEF.

Contoh 3

PT DEF (WPDN)

penyedia marketplace platform sebagai wadah pedagang barang dan/atau

penyedia jasa untuk memasang penawaran barang dan/atau jasa Pengusaha Kena Pajak yang

melakukan penawaran barang melalui marketplace platform

PIHAK LAIN

PT PQR (WPDN)

melakukan pembelian barang yang ditawarkan

oleh PT PQR melalui marketplace platform

Tn. Z

KUASA WP

Pasal 32 Ayat 3a, UU HPP (Perubahan)

UU KUP

Persyaratan serta pelaksanaan hak dan kewajiban kuasa diatur dengan atau berdasarkan Peraturan Menteri Keuangan. (PMK 229/PJ/2014)

UU HPP

Seorang kuasa yang ditunjuk sebagaimana dimaksud pada ayat (3) harus mempunyai kompetensi tertentu dalam aspek perpajakan, kecuali kuasa

yang ditunjuk merupakan suami, istri, atau keluarga sedarah atau semenda sampai dengan derajat kedua

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

KERJASAMA PERTUKARAN INFORMASI ANTARA DJP DAN LEMBAGA/BADAN HUKUM YANG

DITENTUKAN OLEH UNDANG - UNDANG

Pasal 34 Ayat 3a, UU HPP (Perubahan)

Untuk kepentingan negara, Menteri Keuangan berwenang memberi izin tertulis kepada pejabat sebagaimana dimaksud pada ayat (1) dan tenaga ahli sebagaimana dimaksud pada ayat (2) supaya memberikan keterangan dan memperlihatkan bukti tertulis dari atau tentang Wajib Pajak kepada pihak yang ditunjuk.

UU KUP

Demi kepentingan negara, dalam rangka penyidikan, penuntutan, atau dalam rangka mengadakan kerja sama dengan lembaga negara, instansi pemerintah, badan hukum yang dibentuk melalui UndangUndang atau Peraturan Pemerintah, atau pihak lain, Menteri Keuangan berwenang memberikan izin tertulis kepada pejabat sebagaimana dimaksud pada ayat (1) dan tenaga ahli sebagaimana dimaksud pada ayat (2) untuk memberikan keterangan dan memperlihatkan bukti tertulis dari atau tentang Wajib Pajak kepada pihak yang ditunjuk.

UU HPP

Kerja sama yang dimaksud merupakanpemberian atau pertukaran data dan/atau informasi antara Direktorat Jenderal Pajak dan lembaga negara, instansi pemerintah, badan hukum yang dibentuk melalui Undang-Undang atau Peraturan Pemerintah, atau pihak lain untuk kepentingan negara dalam rangka menghimpun penerimaan negara maupun penerimaan daerah atau menjalankan

administrasi pemerintahan yang baik serta mendukung kebijakan pemerintah.

PENEGAKAN

HUKUM PIDANA PAJAK

a. Menambah wewenang Penyidik Pajak untuk melakukan pemblokiran dan/atau penyitaan aset sebagai jaminan pemulihan kerugian pada pendapatan negara.

b. Hingga tahap persidangan, WP diberikan kesempatan untuk mengembalikan kerugian pada pendapatan negara dengan membayar pokok pajak dan sanksi, sebagai pertimbangan untuk dituntut tanpa penjatuhan pidana penjara (ultimum remedium)

dengan mengedepankan Pemulihan Kerugian Pendapatan Negara

A member of BATS International Group Independent Accounting & Tax Firm

©2021 – BATS Consulting www.bats-consulting.com

FUNGSI PENEGAKAN HUKUM PIDANA DI BIDANG PERPAJAKAN

FUNGSI PENEGAKAN HUKUM PIDANA

Deterrent Effect

Penerimaan Pajak

Kepatuhan WP

PEMULIHAN KERUGIAN PADA

PENDAPATAN NEGARA

PENEGAKAN HUKUM PIDANA DI BIDANG PERPAJAKAN

Penegakan Hukum Administrasi

Penjelasan Data/Ket.

Pengadilan Pajak

Sita Lelang Gijzeling

Penegakan Hukum Perpajakan

terhadap OP/ Korporasi

Penegakan Hukum Pidana

Pemeriksaan Pengujian

Kepatuhan Ketetapan

(SKP) Sengketa Keberatan

Penagihan Aktif

Pemeriksaan Bukti Permulaan / Penyelidikan

Pasal 44B Pasal 8 Ayat 3

Ultimum Remedium

Ditemukan Indikasi

Tipijak TITIK TAUT

Adm-Pidana

Penyidikan Penuntutan Sidang Vonis Pidana

IKHTISAR PASAL PIDANA UU HPP

No UU Existing UU HPP Keterangan

1 Daluwarsa penuntutan (Pasal 40) 1. Menyelaraskan daluwarsa penuntutan di Batang Tubuh dan Penjelasan.

2. Menegaskan di Penjelasan bahwa yang dimaksud penuntutan adalah penyampaian SPDP. Pasal 40 Mengubah Pasal 40 dan Penjelasan

2 Pemeriksaan Bukti Permulaan (Pasal

43A) 1. Menegaskan di Batang Tubuh bahwa Pemeriksaan Bukti Permulaan dilaksanakan oleh Penyidik Pajak.

2. Memperluas sumber Pem. Bukper di Penjelasan dari hanya kegiatan intelijen menjadi kegiatan intelijen dan/atau kegiatan lainnya.

3. Menegaskan di Penjelasan bahwa Pem. Bukper mempunyai tujuan dan kedudukan yang sama dengan penyelidikan dalam KUHAP.

Pasal 43A Menambah 1 ayat baru di Pasal 43A dan mengubah Penjelasan Pasal 43A ayat (1)

3 Tidak ada wewenang

sita/blokir aset (Pasal 44 ayat (2))

Menambah wewenang Penyidik Pajak untuk melakukan pemblokiran dan/atau penyitaan aset sebagai

jaminan pemulihan kerugian pada pendapatan negara. Pasal 44 ayat (2) Mengubah Pasal 44 ayat (2) dan

Penjelasan 4 Penghentian Penyidikan (Pasal 44A) 1. Perubahan referensi penghentian penyidikan di Pasal 44 ayat (2).

2. Menambahkan kondisi baru yang dapat dilakukan penghentian penyidikan yaitu dalam hal WP melakukan pengungkapan ketidakbenaran perbuatan 8 ayat (3).

Pasal 44A Mengubah Pasal 44A dan penjelasan

5 Upaya menghindari pemidanaan (ultimum remedium) hanya di Penyidikan (Pasal 44B)

1. Sanksi Pasal 44B dibuat berlapis (1x, 3x, 4x) sesuai dengan ancaman pidana di Pasal 38 (alpa), Pasal 39 (sengaja) dan Pasal 39A (TBTS).

2. WP dapat melakukan upaya menghindari pemidanaan penjara sampai dengan tahap persidangan dengan melunasi pokok dan sanksi Pasal 44B.

3. Pembayaran pokok dan sanksi Pasal 44B (proporsi) dapat diperhitungkan sebagai pembayaran pidana denda.

Pasal 44B Mengubah Pasal 44B ayat (2) dan Penjelasan, menambah 3 ayat baru di Pasal 44B dan menghapus Pasal 44B ayat (3)

6 Belum diatur pidana

denda tidak disubsider 1. Pidana denda tidak dapat disubsider dan wajib dibayar terpidana.

2. Jika pidana denda tidak dibayar, jaksa melakukan penyitaan aset.

3. Jika setelah dilakukan penyitaan aset, pidana denda masih belum lunas, dapat diganti pidana penjara tidak melebihi pidana yang diputus.

Pasal 44C Pasal baru terdiri dari 3 ayat

7 Belum diatur in absentia Dalam hal terdakwa telah dipanggil secara sah dan tidak hadir, perkara tetap dapat dilanjutkan

dan diputus di pengadilan. Pasal 44D Pasal baru terdiri dari 2 ayat

A. DALUWARSA:

PENEGASAN DALUWARSA PENUNTUTAN PADA UU HPP

Pasal 40 UU KUP Pasal 40 UU HPP

Tindak pidana di bidang perpajakan tidak dapat dituntut

setelah lampau waktu 10 (sepuluh) tahun sejak saat terhutangnya pajak, berakhirnya Masa Pajak, berakhirnya Bagian Tahun Pajak, atau berakhirnya Tahun Pajak yang bersangkutan.

Tindak pidana di bidang perpajakan tidak dapat dilakukan

penuntutan setelah lampau waktu 10 (sepuluh) tahun sejak saat terutangnya pajak, berakhirnya Masa Pajak, berakhirnya Bagian Tahun Pajak, atau berakhirnya Tahun Pajak yang bersangkutan

Penjelasan Pasal 40 UUKUP Penjelasan Pasal 40 UUHPP

Tindak pidana di bidang perpajakan daluwarsa 10

(sepuluh) tahun, dari sejak saat terutangnya pajak, berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan. Hal tersebut dimaksudkan guna memberikan suatu kepastian hukum bagi Wajib Pajak, Penuntut Umum dan Hakim. Jangka waktu 10 (sepuluh) tahun tersebut adalah untuk menyesuaikan dengan daluwarsa penyimpanan dokumen- dokumen perpajakan yang dijadikan dasar penghitungan jumlah pajak yang terutang, selama 10 (sepuluh)tahun.

Penuntutan tindak pidana di bidang perpajakan daluwarsa 10

(sepuluh) tahun dari sejak saat terutangnya pajak, berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak yang bersangkutan. Hal tersebut dimaksudkan guna memberikan suatu kepastian hukum bagi WP, Penuntut Umum, danHakim.

Yang dimaksud dengan penuntutan dalam Pasal ini adalah penyampaian surat pemberitahuan dimulainya penyidikan kepada penuntut umum melalui penyidik pejabat Kepolisian Negara Republik Indonesia dan/atau kepadaterlapor.

B. PEMERIKSAAN BUKTI PERMULAAN : LATAR BELAKANG

Latar belakang

Disparitas pemahaman kedudukan Pemeriksaan Bukti

Permulaan antara WP, Penyidik, Korwas Polri, Penuntut Umum dan Hakim, di mana Pemeriksaan Bukti Permulaan sering dipersamakan sebagai Pemeriksaan yang merupakan penegakan hukum administrasi.

→ Akibat: gugatan praperadilan dan/atau somasi terhadap proses Pemeriksaan Bukti Permulaan

Usulan dalam RUU KUP (Direvisi di Pasal 43A UU HPP)

Pemeriksaan Bukti Permulaan adalah bagian dari Penyidikan serta memiliki tujuan dan kedudukan yang sama dengan Penyelidikan.

Pemeriksaan Bukti Permulaan dilaksanakan oleh Penyidik.

Pengembangan dan analisis IDLP dilakukan melalui kegiatan intelijen atau kegiatan lain.

Pengaturan Saat Ini (Pasal 43A UU KUP)

Pemeriksaan Bukti Permulaan dilakukan berdasarkan IDLP.

Tidak mengatur siapa yang melaksanakan Pemeriksaan Bukti Permulaan.

Tidak ada penegasan bahwa Pemeriksaan Bukti

Permulaan merupakan bagian dari Penyidikan dan

sama dengan Penyelidikan di KUHAP.

B. PEMERIKSAAN BUKTI PERMULAAN :

BAHAN

B. PEMERIKSAAN BUKTI PERMULAAN :

PELAKSANAAN

B. PEMERIKSAAN BUKTI PERMULAAN : PERUBAHAN PADA UU HPP

Pasal 43A UU KUP Pasal 43A UU HPP

Tidak mengatur subyek pelaksana Pemeriksaan Bukti Permulaan.

Ayat (1a)

Pemeriksaan Bukti Permulaandilaksanakan oleh Pejabat Penyidik Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak yang menerima surat perintah pemeriksaan bukti permulaan.

Penjelasan Pasal 43A UU KUP ayat (1) Penjelasan Pasal 43A UU HPP ayat (1) Informasi, data, laporan, dan pengaduan yang diterima oleh

Direktorat Jenderal Pajak akan dikembangkan dan dianalisis melalui kegiatan intelijen atau pengamatan yang hasilnya dapat ditindaklanjuti dengan Pemeriksaan, Pemeriksaan Bukti Permulaan, atau tidak ditindaklanjuti.

Informasi, data, laporan, dan pengaduan yang diterima oleh

Direktorat Jenderal Pajak akan dikembangkan dan dianalisis melalui kegiatan intelijen dan/atau kegiatan lain yang hasilnya dapat ditindaklanjuti dengan Pemeriksaan, Pemeriksaan Bukti Permulaan, atau tidak ditindaklanjuti.

Pemeriksaan Bukti Permulaan memiliki tujuan dan kedudukan yang sama dengan penyelidikan sebagaimana diatur dalam Undang-Undang yang mengatur hukum acara pidana dan/atau peraturan perundang-undangan di bidang perpajakan.

C. PENGHENTIAN PENYIDIKAN PASAL 44A:

LATAR BELAKANG

Pasal 44A UU KUP Pasal 44A UU HPP Penyidik sebagaimana dimaksud dalam Pasal 44

ayat (1) menghentikan penyidikan sebagaimana dimaksud dalam Pasal 44 ayat (2) huruf j dalam hal tidak terdapat cukup bukti, atau peristiwa tersebut bukan merupakan tindak pidana di bidang perpajakan, atau penyidikan dihentikan karena peristiwanya telah daluwarsa, atau tersangka meninggal dunia.

Penyidik sebagaimana dimaksud dalam Pasal 44 ayat (1) Menghentikan Penyidikan sebagaimana dimaksud dalam Pasal 44 ayat (2) huruf k dalam hal:

a. WP melakukan pengungkapan ketidakbenaran perbuatan sebagaimana diatur dalam Pasal 8 ayat (3);

b. tidak terdapat cukup bukti;

c. Peristiwa tersebut bukan merupakan tindak pidana di bidang perpajakan; atau

d. demi hukum.

Penjelasan Pasal 44A UU KUP Penjelasan Pasal 44A UU HPP

Dalam hal penyidikan tindak pidana di bidang

perpajakan dihentikan kecuali karena peristiwanya telah daluwarsa, maka surat ketetapan pajak tetap dapat diterbitkan.

Penghentian penyidikan demi hukum adalah alasan hapusnya

hak menuntut dan hilangnya hak menjalankan pidana, antara lain karena terhadap perkara yang sama tidak dapat diadili untuk kedua kalinya (nebis in idem), tersangka meninggal dunia, atau karena daluwarsa sebagaimana dimaksud dalam Pasal 40.

C. PENGHENTIAN PENYIDIKAN PASAL 44A:

LATAR BELAKANG

D. ULTIMUM REMEDIUM: LATAR BELAKANG

NO PENYIDIKAN

DISELESAIKAN 2016 2017 2018 2019 2020 TOTAL %

1 P21 58 134 124 138 97 551 92.3%

2 Penghentian 44A 5 14 0 1 3 23 3.9%

3 Penghentian 44B 2 2 3 6 3 16 2.7%

4 Pengungkapan 8 (3) 1 - - 1 5 7 1.1%

597 100.0%

Dari Penyidikan selesai tahun 2016 – 2020, hanya 2.7% yang memanfaatkan ultimum remedium 44B. Sedangkan

sebanyak 92.3% lebih memilih lanjut ke persidangan dengan memilih pemidanaan badan (pidana denda tidak dibayar

dan disubsiderkurungan).

D. ULTIMUM REMEDIUM: LATAR BELAKANG

FUNGSI PENEGAKAN HUKUM PIDANA

Deterrent Effect

Penerimaan Pajak

Kepatuhan WP

PEMULIHAN KERUGIAN PADA PENDAPATAN NEGARA PENGHENTIAN

PENYIDIKAN ULTIMUM REMEDIUM

PIDANA DENDA TIDAK DISUBSIDER

SITA/BLOKIR ASET UNTUK PEMULIHAN

KPPN

Membutuhkan Membutuhkan

D. ULTIMUM REMEDIUM:

POSISI DALAM PENEGAKAN HUKUM PIDANA

Penegakan Hukum Administrasi

Penjelasan Data/Ket.

Pengadilan Pajak

Sita Lelang Gijzeling

Penegakan Hukum Perpajakan

terhadap OP/ Korporasi

Penegakan Hukum Pidana

Pemeriksaan Pengujian

Kepatuhan Ketetapan

(SKP) Sengketa Keberatan

Penagihan Aktif

Pemeriksaan Bukti Permulaan / Penyelidikan

Pasal 44B Pasal 8 Ayat 3

Ultimum Remedium

Ditemukan Indikasi

Tipijak TITIK TAUT

Adm-Pidana

Penyidikan Penuntutan Sidang Vonis Pidana

Pasal 44B UU HPP

Peradilan In Absentia

D. ULTIMUM REMEDIUM: VONIS PIDANA

Vonis tidak sesuai UU

KUP

Pidana Denda digantikan (subsider) dengan Pidana

Kurungan

Vonis sesuai UU KUP

VONIS

PIDANA

PUTUSAN/VONIS DAMPAK USULAN

Pidana denda disubsider pidana kurungan ringan mengakibatkan:

WP/TSK tidak memanfaatkan ultimum remedium Pasal 44B.

Hanya 2,7% kasus Penyidikan yang diselesaikan dengan Pasal 44B (Data 2016-2020).

Hanya 4,4 miliar dari 8,8 triliun pidana denda yang dibayar atau 0,05% (Data 2018-2020).

Pidana denda tidak

disubsider/diganti dengan kurungan dan harus

dibayar dengan lelang aset yang telah disita;

Untuk mengamankan aset sebagai jaminan

pemulihan kerugian pada pendapatan negara,

Penyidik Pajak

membutuhkan wewenang SITA/BLOKIR ASET.

Penjara DAN Denda

D. ULTIMUM REMEDIUM: PERLUASAN PADA UU HPP

Pasal 44B UU KUP Pasal 44B UU HPP

Ayat (2)

Penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud pada ayat (1) hanya dilakukan setelah WP melunasi utang pajak yang tidak atau kurang dibayar atau yang tidak seharusnya dikembalikan dan ditambah dengan sanksi administrasi berupa denda sebesar 3 (tiga) kali jumlah pajak yang tidak atau kurang dibayar, atau yang tidak seharusnya dikembalikan.

Ayat (2)

Penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud pada ayat (1) hanya dilakukan setelah WP atau tersangkamelunasi:

a. kerugian pada pendapatan negara sebagaimana dimaksud dalam Pasal 38 ditambah dengan sanksi administratif berupa denda sebesar 1 (satu) kali jumlah kerugian pada pendapatannegara;

b. kerugian pada pendapatan negara sebagaimana dimaksud dalam Pasal 39 ditambah dengan sanksi administratif berupa denda sebesar 3 (tiga) kali jumlah kerugian pada pendapatan negara;atau

c. jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak

sebagaimana dimaksud dalam Pasal 39A ditambah dengan sanksi administratif berupa denda sebesar 4 (empat) kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak.

--- Ayat (2a)

Dalam hal perkara pidana telah dilimpahkan ke pengadilan, terdakwa tetap dapatmelunasi:

a. kerugian pada pendapatan negara ditambah dengan sanksi administratif sebagaimana dimaksud pada ayat (2) huruf a atau huruf b;

atau

b. jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak ditambah dengan sanksi administratif sebagaimana dimaksud pada ayat (2) huruf c.

--- Ayat (2b)

Pelunasan sebagaimana dimaksud pada ayat (2a), menjadi pertimbangan untuk dituntut tanpa disertai penjatuhan pidana penjara.

--- Ayat (2c)

Dalam hal pembayaran yang dilakukan oleh WP, tersangka, atau terdakwa pada tahap penyidikan sampai dengan persidangan belum memenuhi jumlah sebagaimana dimaksud pada ayat (2), atas pembayaran tersebut dapat diperhitungkan sebagai pembayaran pidana denda yang dibebankan kepadaterdakwa.

Ayat (3)

Ketentuan lebih lanjut mengenai permintaan penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud pada ayat (1) diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Ayat (3) Dihapus.

(Klausul pendelegasian wewenang digabung ke dalam 1 pasal baru, yaitu Pasal 44E UUHPP)

D. ULTIMUM REMEDIUM: PERLUASAN PADA UU HPP

Penjelasan Pasal 44B UU HPP Ayat (2)

Dalam hal proses penyidikan telah menetapkan tersangka yang lebih dari 1 (satu) orang atau badan, maka setiap tersangka juga memiliki hak untuk mengajukan permohonan penghentian penyidikan untuk dirinya sendiri. Permohonan penghentian penyidikan dilakukan oleh tersangka setelah melunasi jumlah kerugian pada pendapatan negara; jumlah pajak terutang yang tidak atau kurang dibayar; jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak; jumlah restitusi yang dimohonkan dan/atau kompensasi atau pengkreditan pajak yang dilakukan, sesuai dengan proporsi yang menjadi bebannya ditambah sanksi administratif berupa denda.

Contoh:

Penyidik melakukan penyidikan terhadap PT XYZ dengan kerugian pada pendapatan negara sebesar Rp100.000.000,00. Terhadap kasus tersebut dilakukan penetapan tersangka terhadap A dan B. Berdasarkan hasil pemeriksaan diketahui bahwa A menerima manfaat sebesar Rp15.000.000,00, sedangkan B menerima manfaat sebesar Rp5.000.000,00. A dan B kemudian mengajukan permohonan penghentian penyidikan dan meminta informasi kerugian pada pendapatan negara yang harus mereka lunasi.

Berdasarkan manfaat yang diterima A dan B maka jumlah kerugian pada pendapatan negara yang harus dilunasi dalam rangka permohonan penghentian penyidikan adalah sebagai berikut:

1. A harus melunasi sebesar (Rp.15.000.000,00/Rp20.000.000,00) x Rp100.000.000,00 = Rp75.000.000,00 2. B harus melunasi sebesar (Rp.5.000.000,00/Rp20.000.000,00) x Rp100.000.000,00 = Rp25.000.000,00 Ayat (2a)

Mengingat penanganan perkara pidana di bidang perpajakan lebih mengedepankan pemulihan kerugian pada pendapatan negara daripada pemidanaan, kesempatan terdakwa

untuk melunasi jumlah kerugian pada pendapatan negara; jumlah pajak terutang yang tidak atau kurang dibayar; jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak; jumlah restitusi yang dimohonkan dan/atau kompensasi atau pengkreditan pajak yang dilakukan, sesuai dengan proporsi yang menjadi bebannya ditambah sanksi administratif berupa denda diperluas sampai dengan tahap persidangan.

Ayat (2b)

Yang dimaksud dituntut tanpa disertai penjatuhan pidana penjara dalam ayat ini adalah perkara pidana yang terbukti secara sah dan meyakinkan tetap dituntut dinyatakan bersalah namun tanpa disertai penjatuhan pidana penjara untuk terdakwa orang. Sedangkan pidana denda, baik untuk terdakwa orang maupun badan tetap dijatuhkan sebesar

jumlah yang telah dilunasi terdakwa sebagaimana dimaksud pada ayat (2a) dan jumlah pelunasan tersebut diperhitungkan sebagai pidana denda.

Ayat (2c)

Dalam hal pembayaran yang dilakukan oleh WP, tersangka, atau terdakwa sampai tahap persidangan tidak melunasi jumlah kerugian pada pendapatan negara; jumlah pajak terutang yang tidak atau kurang dibayar;

jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak; jumlah restitusi yang dimohonkan dan/atau kompensasi atau pengkreditan pajak yang dilakukan, sesuai dengan proporsi yang menjadi bebannya ditambah sanksi administratif berupa denda, terhadap terdakwa tetap dituntut bersalah dengan penjatuhan pidana penjara bagi terdakwa orang dan pidana denda bagi terdakwa orang maupun badan, namun pembayaran tersebut dapat diperhitungkan sebagai pembayaran pidana denda yang dibebankan terhadap terdakwa.

E. WEWENANG PENYIDIK: LATAR BELAKANG

Pengaturan Saat Ini (Pasal 44 (2) UU KUP) Penyidik memiliki kewenangan melakukan penyitaan bahan bukti (dokumen) namun tidak dapat melakukan penyitaan terhadap aset milik tersangka

Direvisi di Pasal 44 (2) UU HPP

Pemberian tambahan kewenangan kepada Penyidik untuk melakukan penyitaan

dan/atau pemblokiran aset milik tersangka sebagai jaminan untuk memulihkan KPPN Latar Belakang

Saat ini, penyidik belum dapat menyita aset, sehingga tersangka dapat menyembunyikan aset

dan menghindari untuk melakukan pembayaran kerugian pada pendapatan negara (recovery

rate hanya 0,05% dari KPPN yang diputus pengadilan)

WEWENANG

PENYIDIK DASAR KONSEP BENCHMARK

E. WEWENANG PENYIDIK:

PENEGASAN WEWENANG SITA/BLOKIR HARTA

Penyitaan dan/atau Pemblokiran

Harta Kekayaan

Usulan Pemerintah Dalam RUU KUP

& Penjelasan UU KUP 2007

Pengamanan Harta Kekayaan

Sebagai Jaminan Pemulihan Kerugian

Pada Pendapatan Negara

Pedoman Jaksa Agung Nomor 2 Tahun 2019

Tentang Tuntutan Pidana Perkara Tindak

Pidana di Bidang

Perpajakan

E. WEWENANG PENYIDIK: PENEGASAN DALAM UU HPP

Pasal 44 ayat (2) UU KUP Pasal 44 ayat (2) huruf j UU HPP

Kewenangan penyitaan dan/atau pemblokiran harta kekayaan tersangka belum diatur di batangtubuh.

Melakukan pemblokiran harta kekayaan milik tersangka sesuai dengan

ketentuan peraturan perundang-undangan dan/atau penyitaan harta kekayaan milik tersangka sesuai dengan Undang-Undang yang mengatur hukum acara pidana, termasuk tetapi tidak terbatas dengan adanya izin ketua pengadilan negeri setempat;

Penjelasan Pasal 44 ayat (2) UU KUP Penjelasan Pasal 44 ayat (2) huruf j UU HPP Pada ayat ini diatur wewenang Pejabat Pegawai Negeri Sipil

tertentu di lingkungan Direktorat Jenderal Pajak sebagai penyidik tindak pidana di bidang perpajakan, termasuk melakukan penyitaan. Penyitaan tersebut dapat dilakukan, baik terhadap barang bergerak maupun tidak bergerak, termasuk rekening bank, piutang, dan surat berharga milik WP, Penanggung Pajak, dan/atau pihak lain yang telah ditetapkan sebagai tersangka.

Penyitaan untuk tujuan jaminan pemulihan kerugian pada pendapatan negara

dapat dilakukan terhadap barang bergerak maupun tidak bergerak, termasuk rekening bank, piutang, dan surat berharga milik WP, Penanggung Pajak, dan/atau pihak lain yang telah ditetapkan sebagai tersangka. Penyitaan dilakukan oleh penyidik dengan ketentuan sesuai dengan hukum acara pidana, antaralain:

1. harus memperoleh izin ketua pengadilan negerisetempat;

2. dalam keadaan yang sangat perlu dan mendesak, penyidik dapat melakukan penyitaan dan segera melaporkan kepada ketua pengadilan negeri setempat guna memperoleh persetujuannya.

Yang dimaksud dengan “pihak lain” adalah pihak yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidangperpajakan.

Pemblokiran dilakukan dengan melakukan permintaan pemblokiran ke pihak berwenang seperti bank, kantor pertanahan, kantor samsat danlain-lain.

F. SUBSIDER: DATA PUTUSAN PIDANA DENDA

Tahun

Penjara & Denda (Subsider Kurungan)

(A)

Penjara & Denda (Tanpa Subsider)

(B)

Total Pidana Denda

(C) Pidana Denda

Dibayar (Rp) (D)

Pidana Denda Dibayar (D/C)

Jml Denda (Rp) Jml Denda (Rp) Jml Denda (Rp)

2018 30 582.129.185.754 43 1.214.558.880.550 73 1.796.688.066.304 2.365.406.172 0.132%

2019 84 5.202.194.819.957 9 123.356.689.754 93 5.325.551.509.711 778.890.699 0.015%

2020 81 1.334.980.409.924 10 368.926.754.292 91 1.703.907.164.216 1.287.297.992 0.076%

Total 195 7.119.304.415.635 62 1.706.842.324.596 257 8.826.146.740.231 4.431.594.863 0.050%

80,67% 19.33% 100%

Untuk kasus pidana denda disubsider, terpidana lebih memilih subsider pidana kurungan daripada membayar pidana denda.

Sedangkan untuk kasus pidana denda tanpa subsider, sangat kecil pidana denda yang bisa dieksekusi.

F. SUBSIDER: PENGATURAN BARU DI UU HPP

PASAL 44C UU HPP

(1) Pidana denda sebagaimana dimaksud dalam Pasal 39 dan Pasal 39A tidak dapat digantikan dengan pidana kurungan dan wajib dibayar oleh terpidana.

(2) Dalam hal terpidana tidak membayar pidana denda sebagaimana dimaksud pada ayat (1) paling lama 1 (satu) bulan sesudah putusan pengadilan yang telah memperoleh kekuatan hukum tetap, jaksa melakukan penyitaan dan pelelangan terhadap harta kekayaan terpidana untuk membayar pidana denda tersebut menurut ketentuan peraturan perundang-undangan.

(3) Dalam hal setelah dilakukan penelusuran dan penyitaan harta kekayaan, terpidana orang tidak memiliki harta kekayaan yang mencukupi untuk membayar pidana denda, dapat dipidana dengan pidana penjara yang lamanya tidak melebihi pidana penjara yangdiputus.

PENJELASAN PASAL 44C UU HPP (1) Cukup jelas.

(2) Cukup jelas.

(3) Lamanya pidana penjara sebagai subsider pidana denda ditentukan dalam putusanpengadilan.

G. IN ABSENTIA: LATAR BELAKANG

UU KUP sebagai lex specialis terhadap KUHP belum mengatur Peradilan

In Absentia atas Tindak Pidana di Bidang Perpajakan (Tipijak)

Prioritas DJP dalam penanganan Tipijak adalah pemulihan

kerugian pada pendapatan negara, bukan pemenjaraan

Tanpa kehadiran terdakwa, perkara Tindak Pidana di Bidang

Perpajakan tetap dapat diperiksa dan diputus

Pidana denda atas terdakwa yang diputus bersalah, dilunasi dengan

perampasan harta

G. IN ABSENTIA: PENGATURAN BARU DI UU HPP

PASAL 44D UU HPP

(1) Dalam hal terdakwa telah dipanggil secara sah dan tidak hadir di sidang pengadilan tanpa alasan yang sah, perkara tindak pidana di bidang perpajakan tetap dapat diperiksa dan diputus tanpa kehadiran terdakwa.

(1) Dalam hal terdakwa sebagaimana dimaksud pada ayat (1) hadir pada sidang sebelum putusan dijatuhkan, terdakwa wajib diperiksa, dan segala keterangan saksi dan surat yang dibacakan dalam sidang sebelumnya dianggap sebagai diucapkan dalam sidang.

PENJELASAN PASAL 44D UU HPP

Cukup jelas.

H. PENDELEGASIAN KEWENANGAN

PASAL 44E UU HPP

(1) Ketentuan lebih lanjut mengenai pemberian data dalam rangka integrasi basis data kependudukan dengan basis data perpajakan sebagaimana dimaksud dalam Pasal 2 ayat (10) diatur dengan atau berdasarkan Peraturan Pemerintah.

(2) Ketentuan lebih lanjut mengenai:

a. jangka waktu pendaftaran dan pelaporan serta tata cara pendaftaran dan pengukuhan sebagaimana dimaksud dalam Pasal 2 ayat (ll, ayat (2)', ayat (3), dan ayat (4) termasuk penggunaan nomor induk kependudukan sebagai Nomor Pokok Wajib Pajak, penghapusan Nomor Pokok Wajib Pajak dan/atau pencabutan Pengukuhan Pengusaha Kena Pajak;

b. pemberian dan permintaan bantuan penagihan pajak sebagaimana dimaksud dalam Pasal 20A ayat (2);

c. penampungan dan pengiriman hasil penagihan pajak atas klaim pajak sebagaimana dimaksud dalam Pasal 20A ayat (9);

d. pelaksanaan prosedur persetujuan bersama sebagaimana dimaksud dalam Pasal 27C ayat (1);

e. pelaksanaan hak dan pemenuhan kewajiban perpajakan oleh seorang kuasa sebagaimana dimaksud dalam Pasal 32 ayat (3) serta kompetensi tertentu yang harus dimiliki seorang kuasa sebagaimana dimaksud dalam Pasal 32 ayat (3a);

f. penunjukan, pemotongan, pemungutan, penyetoran, dan/atau pelaporan pajak yang telah dipotong atau dipungut oleh pihak lain sebagaimana dimaksud dalam Pasal 32A ayat (2);

g. penetapan, penagihan, dan upaya hukum sebagaimana dimaksud dalam Pasal 32A ayat (3);

h. pemberian teguran sebagaimana dimaksud dalam Pasal 32A ayat (4) serta permintaan pemutusan dan normalisasi akses sebagaimana dimaksud dalam Pasal 32A ayat (7); dan i. permintaan penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 44B- ayat (1) dan pelunasan sebagaimana dimaksud dalam Pasal 448 ayat (2) dan ayat(2a), diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

BAB III: KLUSTER

PAJAK PENGHASILAN

POKOK PERUBAHAN

KLUSTER

UU PAJAK PENGHASILAN

Perubahan Tarif PPh Orang Pribadi

Pengenaan Pajak atas Natura

Perubahan Batas Bawah Omzet PPh Final

Perubahan Tarif PPh Badan

Pengaturan Instrumen Pencegahan

Penghindaran Pajak

Penghasilan berupa keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan yang dikecualikan dari objek pajak karena diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi

yang menjalankan usaha mikro dan kecil, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan

OBJEK PAJAK PENGHASILAN YANG

KETENTUANNYA DIATUR KEMUDIAN, YAKNI:

Pasal 4 ayat (1), UU HPP

KRITERIA KEAHLIAN TERTENTU SERTA PENGENAAN PAJAK PENGHASILAN BAGI

WARGA NEGARA ASING YANG

KETENTUANNYA DIATUR KEMUDIAN

Pasal 4 ayat (1a), UU HPP

A member of BATS International Group Independent Accounting & Tax Firm

© 2021 BATS Consulting

KRITERIA KEAHLIAN TERTENTU SERTA TATA CARA PENGENAAN PAJAK

PENGHASILAN BAGI WNA

Ketentuan pengenaan PPh hanya atas penghasilan yang diterima atau diperoleh dari Indonesia bagi WNA yang telah menjadi SPDN o Warga Negara Asing yang telah menjadi SPDN, dikenai PPh hanya atas

penghasilan yang diterima atau diperoleh dari Indonesia, dengan syarat:

a. memilikikeahlian tertentu, dan

b. berlakuselama 4 (empat) tahun pajak yang dihitung sejak menjadi SPDN.

o Termasuk dalam pengertian penghasilan yang diterima atau diperoleh dari Indonesia, berupa penghasilan yang diterima atau diperoleh WNA

sehubungan dengan pekerjaan, jasa, atau kegiatan di Indonesia dengan nama dan dalam bentuk apapun yang dibayarkan di luar Indonesia.

o Ketentuan di atastidak berlaku bagi WNA yang memanfaatkan P3B Indonesia dengan mitra P3B tempat WNA memperoleh penghasilan dari luar Indonesia.

o Jangka Waktu 4 (empat) Tahun Pajak dihitung sejak WNA pertama kali menjadi SPDN Indonesia.

o Dalam hal pada jangka waktu 4 (empat) Tahun Pajak WNA meninggalkan Indonesia, batas akhir jangka waktu tersebut tetap dihitung sejak WNA pertama kali menjadi subjek pajak dalam negeri.

www.bats-consulting.com

DASAR HUKUM Pasal 7 dan 9 PMK-18/2021

A member of BATS International Group Independent Accounting & Tax Firm

© 2021 BATS Consulting

KRITERIA KEAHLIAN TERTENTU SERTA TATA CARA PENGENAAN PAJAK

PENGHASILAN BAGI WNA

Kriteria keahlian tertentu www.bats-consulting.com

DASAR HUKUM Pasal 8 PMK-18/2021

o WNA dengan keahlian tertentu meliputitenaga kerja asing yang menduduki pos jabatan tertentu dan peneliti asing, yang wajib memenuhi persyaratan mengenai:

a. penggunaan TKA yang ditetapkan Menaker; atau b. peneliti asing yang ditetapkan Menristek/Kepala BRIN.

o Kriteria Keahlian Tertentu, meliputi:

a. Berkewarganegaraan asing

b. Memiliki keahlian di bidang ilmu pengetahuan, teknologi, dan/atau matematika, yang dibuktikan dengan:

1) sertifikat keahlian yang diterbitkan oleh lembaga yang telah ditunjuk oleh pemerintah Indonesia atau pemerintah asal tenaga kerja asing;

2) ijazah pendidikan; dan/atau

3) pengalaman kerja sekurang-kurangnya 5 (lima) tahun

di bidang ilmu atau bidang kerja yang sesuai dengan bidang keahlian tersebut; dan c. kewajiban alih pengetahuan.

Ketentuan mengenai Pos Jabatan Tertentu tercantum dalam Lampiran II PMK-18/2021