i

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM

PENGISIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN

Studi Kasus: Dosen Universitas Sanata Dharma Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh :

Prawigati Legowo

NIM : 071334003

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

SKRIPSI

KEPATTIHAN

WAJIB PAJAK

ORANG

PRIBAI}I

DALAM

PENGISIAN

ST]RATPEMBERITAHUAFI

(SPT)TAIIT'NAN

Studi Kasus: Dosen Universitas Sanata Dharma Yogyakarta

Oieh:

Prawigati Legowo

NIM:

071334003Telah disetujui oleh :

SKRIPSI

KEPATT]IIAN WAJIB PAJAK

ORANG

PRIBAI}I

DALAM

PENGISIAN

STIRATPEMBERITAHUAIY (SPD

TAHTINAI\I

Studi Kasus: Dosen Universitas Sanata Dharma Yogyakarta

Dipersiapkan dan ditulis oleh:

Prawigati Legowo

NIM:071334003

Telatr dipertahankan di depan Fanitia Penguji

pada tanggal 4 Juli 2013

dan dinyatakan telah memenuhi syarat

Ketua

Selaetaris

Anggota

Anggota

Anggota

Susunan Paoitia Penguj

i

Nama Lengkap

IodreDarmawan" S.E.,

M.Si-

,

Laurentius saptono, S.Pd.; :M.Si.

Drs. Barnbang Purnomo, S"8., M.Si

Rita Eny Pqrwant!

S.Pd.,M.Si.

,

:B. Indah N., S.Pd.,S.LP.,M.Pd.

ilt

PERNYATAAI\ KEASLIAI\I KARY^A

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis

ini

tidakmemuat karya atau bagian kar'ya orang lain, kecuali yang telah disebutkan dalam

hrtipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta,4 Juli 2013

Penulis

P:Y*

Prawigati Legowo

I

LEMBAR PER}TYATAAIYPERSETUJUAI\I

PUBLIKASI KARYA

ILMIAH

T]NTUK KEPEI{TINGAIY AKADEMISYang bertanda tangan di bawatr ini, saya mahasiswa Universitas Sanata Dharma: Nama

Nomor Mahasiswa

: Prawigati Legowo

:071334003

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Kepatuhan Wajib Pajak Orang Pribadi Dalam Pengisian Surat Pemberitahuan

(SPT) Tahunan. Studi Kasus: I)osen Universitas Sanata Dharma Yoryakarta

Beserta perangkat

yang

diperlukan(bila

ada).

Dengandemikian

sayamemberitahukan kepada Perpustakaan Universitas Sanata Dharma

hak

untukmenyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk

pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di

Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari

saya m.axpun m.emberikan royal.ti kspada saya selauo? tgtap mencan-tumkan nama.

saya sebagai penulis.

Demikian p€mJeIAAr! ini yang spya bugt dengan Sgbqqany?:

Dibuat di Yogyakarta

Padatanggal:4

Jili2AI3

Yang menyatakan:Fre- a rt-,

vi

ABSTRAK

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM PENGISIAN

SURAT PEMBERITAHUAN (SPT) TAHUNAN Studi Kasus: Dosen Universitas Sanata Dharma Yogyakarta

Prawigati Legowo Universitas Sanata Dharma

2013

Penelitian ini bertujuan untuk mengetahui seberapa patuh wajib pajak orang pribadi, yang terkait dengan kewajiban yang harus dilakukan sebagai wajib pajak orang pribadi dalam pengisian dan pelaporan Surat Pemberitahuan (SPT) Tahunan tahun pajak 2012. Penelitian ini merupakan penelitian deskriptif. Populasi penelitian ini adalah seluruh Dosen Universitas Sanata Dharma Yogyakarta. Jumlah responden penelitian sebanyak 100 Dosen. Teknik pengumpulan data adalah kuesioner. Teknik analisis data adalah deskriptif kuantitatif.

vii

ABSTRACT

THE OBEDIENCE OF INDIVIDUAL TAXPAYERS IN COMPLETING

ANNUAL TAX RETURNS A Case Study: Lecturers of Sanata Dharma University Yogyakarta

Prawigati Legowo Sanata Dharma University

2013

This research aims to know how obedient individual taxpayers are in completing annual tax return. This research is related to the obligation of individual taxpayers in completing The Annual Tax Returns (SPT) in 2012 tax year. This is a descriptive research. The population of this research are all lecturers of Sanata Dharma University. There are 100 lecturers as respondents. The technique used to collect the data is questionnaire. The technique used to analyze the data is descriptive quantitative.

viii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kasih karena skripsi ini telah

selesai pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu

syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi.

Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan berbagai

masukan, kritik, saran dari berbagai pihak. Untuk itu penulis mengucapkan terima

kasih yang sedalam-dalamnya kepada :

1. Bapak Rohandi, Ph. D. selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan, Universitas Sanata Dharma.

2. Bapak Indra Darmawan, S.E., M.Si. selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi

Pendidikan Akuntansi, Universitas Sanata Dharma Yogyakarta.

4. Bapak Drs. Bambang Purnomo, S.E.,M.Si. selaku Dosen Pembimbing yang

telah sabar dan bersedia meluangkan waktunya untuk memberikan bimbingan,

dukungan, kritik, dan saran untuk kesempatan skripsi ini.

5. Segenap dosen Program Studi Pendidikan Akuntasi yang telah memberikan

ilmu pengetahuan kepada penulis sehingga menjadi bekal dalam penyusunan

ix

6. Bapak Drs. Silverio Raden Lilik Aji Sampurno, M.Hum. yang telah

memberikan dukungan, bantuan, bimbingan, kritik, dan saran untuk

kesempatan skripsi ini.

7. Bapak Drs. Yohanes Rasul Subakti, M.Pd. yang telah bersedia meluangkan

waktunya untuk berdiskusi dan memberi bimbingan, kritik, bantuan dan saran

dalam skripsi ini.

8. Karyawan di sekretariat Pendidikan Akuntansi (Mbak Aris) atas segala

pelayanannya dan bantuannya selama penulis kuliah di Universitas Sanata

Dharma Yogyakarta.

9. Bapakku tercinta Khasir bin Rastini dan Ibuku Maria Goretti Marsinem yang

selalu memberikan perhatian, kasih sayang, dukungan, dan pengorbanan baik

material maupun spiritual sehingga penulis mampu menyelesaikan skripsi ini.

10.Kakakku tersayang Yohanes Teddy Darmawan, Vincentius Meggi Nugroho,

dan Elsa Handayani yang selalu memberikan doa dan dukungan kepada

penulis.

11.Adik-adikku tersayang Fransiska Rina Anggraeni, Yohanes Irwan Ardiansyah

dan Natasya Nesya yang selalu memberikan doa dan dukungan kepada

penulis.

12.Fendy ZS terima kasih untuk semua dukungan, cinta, perhatian, pengorbanan,

pendampinganmu dan bantuan yang diberikan selama ini sehingga penulis

13. Aikidoka Dojo Depok Sport Center tercinta Sensei

Aji,

Sensei Damar, Rini,Mas Yos, Mba Lusi, Mas Aiman, Mas Dimas, Adi, Paul, Rico, yang selalu memberikan doa" dukungan, perhatiano dan semangat kepadapenulis.

14. Teman-teman Kost Putri Dhyastra yang selalu memberikan doa, dukunga&

perhatian, dan semangat kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Penulis masih membuka diri terhadap saran dan kritik yang membangun. Semoga skripsi ini dapat berguna bagi pihak-pihak yang membutuhkan.

Penulis

9*a'

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN KARYA ... iv

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 6

xii

BAB II LANDASAN TEORI

A. Arti Pajak ... 7

B. Arti Kepatuhan Wajib Pajak ... 8

C. Pentingnya Kepatuhan Perpajakan ... 12

D. Bagaimana Tingkat Kepatuhan Pajak di Indonesia ... 13

E. Arti Wajib Pajak ... 17

F. Surat Pemberitahuan (SPT) Tahunan ... 18

G. Sejarah Pajak Penghasilan ... 23

BAB III METODE PENELITIAN A. Jenis Penelitian ... 26

B. Tempat dan Waktu Penelitian ... 26

C. Subjek dan Objek Penelitian ... 27

D. Populasi ... 27

E. Operasional Variabel ... 27

F. Teknik Pengumpulan Data ... 28

G. Teknik Analisis Data ... 28

BAB IV GAMBARAN UMUM A. Sejarah Universitas Sanata Dharma ... 29

B. Visi, Misi, dan Tujuan Universitas Sanata Dharma ... 32

C. Struktur Organisasi ... 35

D. Daftar Jumlah Dosen ... 38

E. Sejarah Pajak Penghasilan ... 39

BAB V HASIL ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 45

xiii

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN, DAN SARAN

A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 55

C. Saran ... 56

xiv

DAFTAR TABEL

Table 2.1 Indikator Kepatuhan Formal Berdasarkan UU No. 28 Tahun

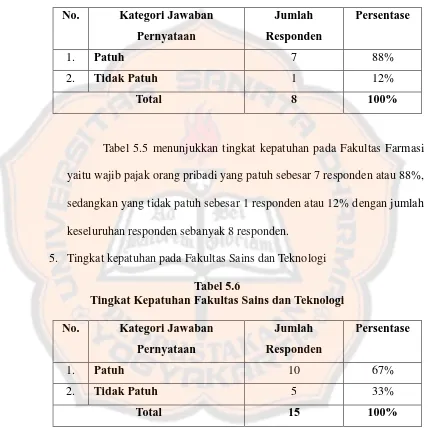

2007 Tentang KUP ... 15

Tabel 4.1 Jumlah Keseluruhan Dosen Tetap dan Tidak Tetap Diklasifikasikan Berdasarkan Setiap Fakultas Tahun 2012 ... 38

Tabel 5.1 Sebaran Responden Penelitian ... 45

Tabel 5.2 Tingkat Kepatuhan Fakultas Ekonomi ... 47

Tabel 5.3 Tingkat Kepatuhan Fakultas Keguruan dan Ilmu Pendidikan ... 47

Tabel 5.4 Tingkat Kepatuhan Fakultas Psikologi ... 48

Tabel 5.5 Tingkat Kepatuhan Fakultas Farmasi ... 49

Tabel 5.6 Tingkat Kepatuhan Fakultas Sains dan Teknologi ... 49

Tabel 5.7 Tingkat Kepatuhan Fakultas Sastra ... 50

Tabel 5.8 Tingkat Kepatuhan Fakultas Teologi ... 51

Tabel 5.9 Tingkat Kepatuhan Fakultas Pasca Sarjana ... 51

xv

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ………. 56

Lampiran 2. Hasil Microsoft Excel……….. 64

Lampiran 3. Data Seluruh Dosen Universitas Sanata Dharma

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Naluri alamiah manusia sebagai makhluk sosial sejak dahulu adalah

keinginan untuk selalu hidup bersama, berkelompok, bekerja sama untuk

dapat bertahan hidup, dan melanjutkan kehidupannya.

Perkembangan peradaban dalam kehidupan membuat manusia menata

pola kehidupannya lebih kepada hubungan sosial dalam kelompok yang lebih

besar dan menetap dalam suatu daerah yang sudah diakui oleh kelompoknya

dan adanya pengakuan dari kelompok besar lainnya pula. Kemudian untuk

dapat mengatur kehidupan sosial dan kelompok menjadi lebih baik, maka

manusia membutuhkan seorang pemimpin yang dianggap lebih cakap, pintar,

dan memiliki karisma sebagai seorang yang patut dihormati, ditaati

perintahnya, dan diteladani sikap dan tingkah lakunya. Dengan adanya

pemimpin kehidupan manusia lebih teratur, dan adanya ketaatan anggota

kelompok terhadap pemimpinnya menimbulkan dalam kelompok itu suatu

kekuasaan pemerintahan yang sederhana.

Mengenai peran pemerintah dalam suatu negara, biasanya warga

negara menerimanya begitu saja peraturan-peraturan yang dibuat oleh

pemerintah di mana hal tersebut seolah-olah memang seharusnya terjadi.

Pemerintah berwenang dalam mengatur kehidupan berkenegaraan dan

pemerintah juga sudah semestinya bertanggung jawab pada perikehidupan

rakyatnya. Pada intinya peran pemerintah sangat besar dalam menjalankan

pemerintahan negara dan menjalankan kehidupan masyarakat. Fungsi

pemerintahan dalam perekonomian sangat berperan dalam menjaga kestabilan

ekonomi negara rakyatnya. Pemerintah tentunya memerlukan dana, sumber

daya alam, dan sumber daya manusia dalam pembiayaan pelaksanaan

fungsinya, baik fungsi pokok ekonominya maupun fungsi secara keseluruhan.

Dalam suatu negara untuk menjalankan fungsinya, pemerintah atau

pengusaha setempat memerlukan dana atau modal. Modal yang diperlukan itu

salah satunya bersumber dari pungutan pajak dari rakyatnya. Pajak juga

merupakan gejala sosial dan hanya terdapat dalam suatu masyarakat, tanpa

adanya masyarakat, tidak mungkin ada pajak. Masyarakat yang dimaksud

adalah masyarakat hukum atau Gemeinschaft menurut Ferdinand Tonnies

(2001). Adanya proses timbal balik antara individu dan masyarakat

berdampak kepada hubungan timbal balik hak dan kewajiban yang melekat

pada masyarakat. Maksudnya, terdapat hak dan kewajiban individu terdapat

masyarakat dan sebaliknya, terdapat juga hak dan kewajiban masyarakat

terdapat individu.

Pajak sudah dikenal oleh masyarakat sejak zaman kerajaan-kerajaan di

Indonesia seperti Mataram, Kediri, Majapahit, dan Pajang, dalam bentuk

pajak tanah dan pajak tidak langsung terhadap barang dagangan. Seringkali

ditunjuk untuk melaksanakan pemungutan, dikarenakan mereka tidak digaji

oleh kerajaan. Sebagai timbal balik dari kerajaan terhadap rakyatnya berupa

pelayanan keamanan dan jaminan ketertiban.

Sejak dikenalnya pajak oleh masyarakat Indonesia, sistem perpajakan

Indonesia mengalami perubahan berdasarkan UU No. 7 Tahun 1983, yaitu

mengenai sistem pajak Indonesia menggunakan self assessment system.

Artinya, wajib pajak diminta memenuhi kewajiban pajak dengan cara

menghitung, mencatat, melaporkan, dan menyetorkan sendiri jumlah pajak

yang terutang. Pemahaman yang mendalam terhadap sistem self assessment

dalam pelaksanaan administrasi perpajakan diharapkan dapat dilaksanakan

dengan mudah, tertib, efektif, efisien, dan terkendali sehingga diharapkan

akan dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak.

Melalui pendidikan diharapkan dapat mendorong individu ke arah yang

positif dan mampu menghasilkan pola pikir yang positif yang selanjutnya

akan dapat memberikan pengaruh positif sebagai pendorong untuk

melaksanakan kewajiban membayar pajak.

Seseorang yang mempunyai penghasilan yang tinggi diharapkan

mempunyai pola pikir positif dan sadar akan kewajibannya untuk

menyisihkan kekayaannya untuk pembangunan negara. Kualitas pelayanan

yang diberikan pada wajib pajak akan dapat mendorong kesadaran membayar

dan mau melunasi kewajibannya untuk melunasi utang pajaknya dengan baik

dan benar.

Jika kita bertanya kepada beberapa Wajib Pajak mengenai sikap

mereka mengenai kepatuhan dalam mengisi, melaporkan, dan membayar

pajak berbagai respon yang diberikan, diantaranya menyatakan sikap malas

dalam melaksanakan kewajiban tersebut. Sehingga muncul sebuah pertanyaan

mengapa seorang individu melakukan penghindaran bahkan terkesan menolak

untuk membayar pajak? Permasalahan mengenai mengapa individu menolak

membayar pajak telah menjadi pertanyaan yang mengemuka dalam lingkup

Kepatuhan Pajak sejak dahulu.

Masih berkaitan dengan pertanyaan mengapa seorang individu

melakukan penghindaran bahkan terkesan menolak untuk membayar pajak.

Pertanyaan inilah yang memacu untuk mengungkap apakah individu ada yang

melakukan penghindaran tersebut. Berkaitan dengan studi kasus dalam

penelitian ini yakni memilih Universitas Sanata Dharma karena berkaitan

dengan motto dari Universitas Sanata Dharma itu sendiri, yaitu Memadukan

keunggulan akademik dan nilai-nilai kemanusiaan, disingkat: CERDAS dan

HUMANIS.

Mengenai kepatuhan wajib pajak orang pribadi khususnya dalam

melaporkan, menghitung dan membayar sejumlah kewajibannya atas

beberapa hak yang sudah diterima oleh wajib pajak itu sendiri. Hal ini akan

yang diperoleh dari hasil “bekerja”. Namun muncul kembali fakta yang

ditemukan yakni mengenai tata cara pembayaran dalam pajak, Universitas

Sanata Dharma sudah memotong sejumlah penghasilan yang bersumber dari

pekerjaan yang terkait dengan Universitas sendiri, namun yang jadi masalah

akan hal ini apakah wajib pajak (dalam kasus ini adalah Dosen Sanata

Dharma) melaporkan adanya penghasilan dari pekerjaan lain (untuk Dosen

yang memiliki pekerjaan lain).

B. Batasan Masalah

Permasalahan dalam penelitian ini dibatasi pada variabel kepatuhan

wajib pajak khususnya orang pribadi dalam melakukan pengisian Surat

Pemberitahuan (SPT) Tahunan.

C. Rumusan Masalah

Berdasarkan hal-hal yang melatarbelakangi masalah tersebut,

selanjutnya dapat dirumuskan masalah yang berfungsi sebagai indikasi dan

sasaran yang akan dicapai dalam penelitian, yaitu : Seberapa patuh Dosen

Universitas Sanata Dharma dalam pengisian Surat Pemberitahuan (SPT)

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui seberapa besar

kepatuhan wajib pajak orang pribadi dalam pengisian Surat Pemberitahuan

(SPT) Tahunan khususnya Dosen Universitas Sanata Dharma Yogyakarta.

E. Manfaat Penelitian

Manfaat dari penelitian tentang kepatuhan wajib pajak orang pribadi

dalam pengisian Surat Pemberitahuan (SPT) Tahunan pada Dosen Universitas

Sanata Dharma Yogyakarta adalah :

1. Bagi Wajib Pajak

Dapat memberikan suatu informasi dan pengetahuan mengenai pajak

dalam pengisian Surat Pemberitahuan (SPT) Tahunan.

2. Bagi Universitas Sanata Dharma Yogyakarta

Bermanfaat untuk bahan kajian pembelajaran dan studi kasus dalam

BAB II

LANDASAN TEORI

A. Arti Pajak

Berbicara mengenai persoalan pajak tentunya membuat pemikiran kita

mengalir pada permasalahan mengenai uang atau sebagaian hasil rakyat, yang

sudah seharusnya dibayarkan ke negara guna memenuhi segala macam hal

yang berkaitan dengan kehidupan kenegaraan. Masalah ini tentunya sudah

terjadi sejak Indonesia belum menjadi Negara Kesatuan Republik Indonesia,

namun pada masa itu dikenal dengan istilah upeti.

Pajak adalah harta kekayaan rakyat atau swasta berdasarkan

undang-undang yang wajib diberikan oleh rakyat kepada negara tanpa mendapat

kontra prestasi yang diterima rakyat secara individual dan langsung dari

Negara, serta bukan merupakan penalti yang berfungsi sebagai dana untuk

penyelenggaraan negara, dan sisanya, jika ada, digunakan untuk

pembangunan, serta berfungsi sebagai instrument untuk mengatur kehidupan

sosial ekonomi masyarakat. Pajak adalah bantuan, baik secara langsung

maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari

barang untuk menutupi belanja pemerintah (R. Santoso Brotodihardjo: 2003).

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor

pemerintah bukan akibat pelanggaran hukum, namun wajib dilaksanakan,

berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapatkan

imbalan yang langsung dan proporsional, agar pemerintah dapat

melaksanakan tugas-tugasnya untuk menjalankan pemerintahan (Moh.

Zain:2005)

Prof. Dr. P.J. A. Andriani merumuskan bahwa pajak adalah iuran

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi

kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara

untuk menyelenggarakan pemerintahan (R. Santoso Brotodihardjo:2003)

B. Arti Kepatuhan Wajib Pajak

Berbicara mengenai soal kepatuhan, tentunya dihadapkan pada dua

pilihan yaitu antara patuh dan tidak patuh. Kepatuhan ini berkaitan dengan

pelaksanakan pemungutan pajak, memerlukan sistem yang telah disetujui

masyarakat melalui perwakilannya di dewan perwakilan, dengan

menghasilkan suatu peraturan perundang-undangan yang menjadi dasar

pelaksanaan perpajakan bagi fiskus maupun wajib pajak. Sistem pemungutan

pajak yang berlaku di Indonesia menuntut wajib pajak untuk turut aktif dalam

pemenuhan kewajiban perpajakannya. Sistem pemungutan yang berlaku

adalah self assesment system, yang di mana segala pemenuhan wajib pajak

yang di mana fiskus atau petugas pajak hanya melakukan pengawasan melalui

Selain dikaitan dengan pelaksanaan pemungutan pajak yang

memerlukan sistem juga harus dikaitkan dengan kondisi perpajakan yang

menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan

perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi. Yaitu

kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan

kebenarannya. Karena sebagaian besar pekerjaan dalam pemenuhan

kewajiban perpajakan itu dilakukan oleh wajib pajak (dilakukan sendiri atau

dibantu tenaga ahli misalnya praktisi perpajakan profesional/ tax agent),

bukan fiskus selaku pemungut pajak. Sehingga kepatuhan diperlukan dalam

self assesment system, dengan tujuan pada penerimaan pajak yang optimal.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of

compliance) merupakan tulang punggung sistem self assesment , di mana

wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan

kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya

tersebut.

Wajib pajak patuh, adalah wajib pajak yang sadar, paham hak dan

kewajiban perpajakannya, dan diharapkan peduli pajak, yaitu melaksanakan

kewajiban perpajakan dengan benar dan paham akan hak perpajakannya

(Sony Devano dan Siti Kurnia Rahayu:2006)

Menurut Kamus Umum Bahasa Indonesia (1995: 1013), istilah

kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam

merupakan ketaatan, tunduk, dan patuh serta melaksanakan ketentuan

perpajakan. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan

memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Kepatuhan wajib pajak dikemukakan oleh Norman D. Nowak (Moh.

Zain: 2004) sebagai “suatu iklim kepatuhan dan kesadaran pemenuhan

kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham

atau berusaha memahami semua ketentuan peraturan perundang-undangan

perpajakan; mengisi formulir pajak dengan lengkap dan jelas; menghitung

jumlah pajak yang terutang dengan benar; membayar pajak yang terutang

tepat pada waktunya.

Safri Nurmantu mengatakan bahwa kepatuhan perpajakan dapat

didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannnya. Ada dua

macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan

formal adalah suatu keadaan di mana wajib pajak memenuhi kewajiban secara

formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan.

Sedangkan kepatuhan material adalah suatu keadaan di mana wajib pajak

secara substantif atau hakikatnya memenuhi semua ketentuan material

perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan

Menurut Chaizi Nasucha, kepatuhan wajib pajak dapat didefinisikan

dari kepatuhan wajib pajak dalam mendaftarkan diri; kepatuhan untuk

menyetorkan kembali surat pemberitahuan; kepatuhan dalam perhitungan dan

pembayaran pajak terutang; dan kepatuhan dalam pembayaran tunggakan.

Erard dan Feinstin menggunakan teori psikologi dalam kepatuhan

wajib pajak, yaitu rasa bersalah dan rasa malu, persepsi wajib pajak atas

kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh

kepuasaan terhadap pelayanan pemerintah (Chaizi Nasucha)

Kemudian merujuk pada kriteria wajib pajak patuh menurut

Keputusan Menteri Keuangan No. 544/KMK.04/2000, bahwa kriteria

kepatuhan wajib pajak adalah tepat waktu dalam menyampaikan SPT untuk

semua jenis pajak dalam dua tahun terakhir; tidak mempunyai tunggakan

pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk

mengangsur atau menunda pembayaran pajak; tidak pernah dijatuhi hukuman

karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu

sepuluh tahun terakhir; dalam dua tahun terakhir menyelenggarakan

pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan

pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing

jenis pajak yang terutang paling banyak 5%; wajib pajak yang laporan

keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan

pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian

C. Pentingnya Kepatuhan Perpajakan

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh

dunia, baik negara maju maupun di negara berkembang. Karena jika, wajib

pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan

tindakan penghindaran, pengelakan, penyelundupan, dan pelalaian pajak.

Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak

negara akan berkurang.

Menurut Sony Devano dan Siti Kurnia Rahayu dalam bukunya

Perpajakan tahun 2006 ada beberapa faktor yaitu kondisi sistem administrasi

perpajakan suatu negara, pelayanan pada wajib pajak, penegakan hukum

perpajakan, pemeriksaan perpajakan, dan tarif pajak.

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak

hanya tergantung kepada masalah-masalah teknis saja yang menyangkut

metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan

sanksi sebagai perwujudan pelaksanaan ketentuan peraturan

perundang-undangan perpajakan, dan pelayanan kepada wajib pajak selaku pihak

pemberi dana bagi Negara dalam hal membayar pajak. Di samping itu juga

tergantung pada kemauan wajib pajak juga, sampai sejauh mana wajib pajak

tersebut akan mematuhi ketentuan peraturan perundang-undangan.

Pada sebagian besar rakyat di seluruh negara tidak akan pernah

menikmati kewajibannya membayar pajak sehingga memenuhinya tidak ada

ikut bertanggung jawab membiayai pemerintahan suatu negara. Tidak banyak

yang merasa bangga sudah membayar pajak dan ikut berpartisipasi dalam

pembiayaan negara.

Membayar pajak bukanlah tindakan yang mudah dan sederhana, tetapi

di dalam pelaksanaannya penuh dengan hal yang bersifat emosional. Karena

pada dasarnya tidak seorang pun yang menikmati kegiatan membayar pajak

seperti menikmati kegiatan berbelanja. Di samping itu, potensi bertahan untuk

tidak membayar pajak sudah menjadi taxpayers behavior.

D. Bagaimana Tingkat Kepatuhan Pajak di Indonesia

Menurut Simon James yang dikutip oleh Gunadi (2005), pengertian

kepatuhan pajak adalah wajib pajak mempunyai kesediaan untuk memenuhi

kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu

diadakannya pemeriksaan, investigasi seksama, peringatan, atau pun ancaman

dan penerapan sanksi baik hukum maupun administrasi.

Dalam Practice Note tentang Compliance Measurement yang

diterbitkan oleh OECD (2001), kepatuhan dibagi menjadi dua kategori, yaitu

kepatuhan administratif dan kepatuhan teknis. Kepatuhan administratif

mencakup kepatuhan pelaporan dan kepatuhan prosedural. Sedangkan

kepatuhan teknis mencakup kepatuhan dalam perhitungan jumlah pajak yang

Menurut Nurmantu (2003), terdapat dua macam kepatuhan yaitu

kepatuhan formal dan kepatuhan material.

1. Kepatuhan Formal

Kepatuhan pajak merupakan persoalan rumit yang sejak dulu ada

diperpajakan. Di Indonesia sendiri, rasio kepatuhan Wajib Pajak yang

menjadi indikator kepatuhan Wajib Pajak dalam melaksanakan

pemenuhan kewajiban perpajakannya dari tahun ke tahun masih

menunjukkan presentase yang tidak mengalami peningkatan secara

berarti. Hal ini didasarkan jika melihat perbandingan jumlah Wajib Pajak

yang memenuhi syarat patuh di Indonesia sedikit sekali jika

dibandingkann dengan jumlah total Wajib Pajak terdaftar, pada data

terakhir dari Direktorat Jendral Pajak mengenai penyampaian SPT

Tahunan Wajib Pajak Orang Pribadi pada tahun 2007 jumlah Wajib Pajak

efektif sebanyak 2.267.965 dibandingkan dengan jumlah SPT yang masuk

sebanyak 765.665 maka angka rasionya SPT masuk hanya berkisar

33,36%. Di Indonesia, kepatuhan formal ditunjukkan dengan ketepatan

waktu responden dalam melaksanakan kewajibannya.

Menurut Undang Undang No. 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, yang dapat diidentifikasi sebagai

kewajiban Wajib Pajak dalam Perpajakan adalah hal-hal berikut di mana

Tabel 2. 1

Indikator Kepatuhan formal

Berdasarkan UU No. 28 Tahun 2007 tentang KUP

No Pasal Perihal Ketentuan Pajak

1.

2.

3.

2 ayat (1)

2 ayat (2)

3 ayat (1)

Pendaftaran dan Pengukuhan Pendaftaran dan Pengukuhan Kewajiban Penyampaian SPT

Setiap Wajib Pajak yang telah memenuhi

persyaratan subyektif dan obyektif sesuai

dengan ketentuan peraturan

perundang-undangan perpajakan wajib mendaftarkan

diri pada kantor Direktorat Jendral Pajak

yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib

Pajak dan kepadanya diberikan Nomor

Pokok Wajib Pajak.

Setiap Wajib Pajak sebagai Pengusaha

yang dikenai pajak berdasarkan

Undang-Undang Pajak Pertambahan Nilai 1984

dan perubahannya, wajib melaporkan

usahanya pada kantor Direktorat Jendral

Pajak yang wilayahnya kerjanya meliputi

tempat tinggal atau tempat kedudukan

Pengusaha, dan tempat kegiatan usaha

dilakukan untuk dikukuhkan menjadi

Pengusaha Kena Pajak.

Setiap Wajib Pajak wajib mengisi Surat

Pemberitahuan dengan benar, lengkap, dan

jelas, dalam bahasa Indonesia dengan

menggunakan huruf Latin, angka arab,

4.

5.

3 ayat (3)

9 ayat (1)

Batas Waktu

Penyampaian SPT Pembayaran dan Penyetoran Pajak

menandatangani serta menyampaikan ke

kantor Direktorat Jendral Pajak tempat

Wajib Pajak terdaftar atau dikukuhkan

atau tempat lain yang ditetapkan oleh

Direktorat Jendral Pajak.

Batas waktu penyampaian Surat

Pemberitahuan adalah :

a. Untuk Surat Pemberitahuan Masa,

paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak,

b. Untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib

Pajak OP, paling lama 3 (tiga)

bulan setelah akhir Tahun Pajak,

atau

c. Untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib

Pajak Badan, paling lama 4

(empat) bulan setelah akhir Tahun

Pajak.

Menteri Keuangan menentukan tanggal

jatuh tempo pembayaran dan penyetoran

pajak yang terutang untuk suatu saat atau

Masa Pajak bagi msing-masing jenis

pajak, paling lama 15 (lima belas) hari

setelah saat terutangnya pajak atau

2. Kepatuhan Material

Jika kepatuhan formal terbatas pada pemenuhan Wajib Pajak

secara formal sesuai dengan ketentuan dalam undang-undang perpajakan,

maka kepatuhan material lebih dalam cakupannya yaitu pemenuhan secara

substantif isi dan jiwa ketentuan perpajakan. Kepatuhan material adalah

suatu keadaan dimana Wajib Pajak secara substantif (hakikat) memenuhi

semua ketentuan material perpajakan, yakni sesuai isi dan jiwa

undang-undang perpajakan (Widi Widodo, 2010:69).

Berdasarkan kedua definisi kepatuhan, dapat disimpulkan bahwa

kepatuhan administratif adalah kepatuhan formal, yakni kepatuhan yang

terkait dengan ketentuan umum dan tatacara perpajakan, sedangkan

kepatuhan teknis adalah kepatuhan material, yakni kepatuhan yang terkait

dengan kebenaran pengisian SPT dalam menentukan jumlah pajak yang

harus dibayar.

E. Arti Wajib Pajak

Wajib pajak adalah orang pribadi atau Badan yang menurut ketentuan

peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak

tertentu. Kewajiban dari wajib pajak yang utama adalah membayar pajak

menyetorkan pajak orang lain dan kemudian menyetorkannya kepada negara

melalui bank atau kantor pos.

F. Surat Pemberitahuan (SPT) Tahunan

1. Pengertian SPT (Pasal 1 UU NOMOR 28 Tahun 2007)

Surat Pemberitahuan Tahunan (SPT) adalah surat yang oleh Wajib

Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak,

objek pajak, dan atau bukan objek pajak dan atau harta dan kewajiban,

menurut ketentuan peraturan perundang-undangan perpajakan.

Surat Pemberitahunan terdiri dari :

a. Surat Pemberitahuan Masa (SPT Masa) yaitu Surat Pemberitahuan

untuk suatu Masa Pajak.

b. Surat Pemberitahuan Tahunan (SPT Tahunan) yaitu Surat

Pemberitahuan untuk suatu Tahun Pajak atau bagian Tahun Pajak.

2. Fungsi SPT

a. Bagi Wajib Pajak PPh

1) Sebagai sarana untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah pajak yang

sebenarnya terutang.

2) Untuk melaporkan pembayaran atau pelunasan pajak yang

atau pemungutan pajak lain dalam satu tahun pajak atau bagian

tahun pajak.

3) Untuk melaporkan pembayaran dari pemotong atau pemungut

tentang pemotongan atau pemungutan pajak orang pribadi atau

badan lain dalam satu masa.

b. Bagi Pengusaha Kena Pajak

1) Sebagai sarana untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah PPN dan PPn

BM yang sebenarnya terutang.

2) Untuk melaporkan pengkreditan Pajak Masukan terhadap

Pajak Keluaran.

3) Untuk melaporkan pembayaran atau pelunasan pajak yang

telah dilaksanakan olek PKP dan atau melalui pihak dalam satu

Masa Pajak.

c. Bagi Pemotong atau Pemungut Pajak

Untuk melaporkan dan mempertanggungjawabkan pajak yang

dipotong atau dipungut dan disetorkannya.

3. Pengambilan dan Penyampaian SPT

a. Pengambilan SPT

Surat Pemberitahuan (SPT) dapat diambil di :

1) Kantor Pelayanan Pajak

3) Kantor Pelayanan Pajak Bumi dan Bangunan

4) Kantor Wilayah Direktorat Jendral Pajak

5) Kantor Pusat Direktorat Jendral Pajak

6) Melalui sistem computer dengan alamat situs internet atau

Homepage Direktorat Jendral Pajak, yaitu

http://www.pajak.go.id atau mencetak/ menggandakan/

fotocopi sendiri dengan bentuk dan isi yang sama dengan

aslinya.

b. Penyampaian SPT

SPT disampaikan ke Kantor Pelayanan Pajak tempat Wajib

Pajak terdaftar. Penyampaian SPT bisa langsung atau melalui Kantor

Pos dengan Pos tercatat. Tanda bukti dari Kantor Pos dianggap sebagai

tanda bukti dan tanggal penerimaan SPT, sepanjang SPT tersebut telah

lengkap.

Penyampaian SPT selain melalui Kantor Pos dapat dilakukan

dengan melalui perusahaan jasa ekspedisi atau jasa kurir yang ditunjuk

oleh Direktorat Jendral Pajak. Perusahaan jasa ekspedisi atau jasa kurir

harus memenuhi syarat sebagai berikut :

1) Berbentuk badan

2) Memiliki izin usaha jasa atau jasa kurir

4) Bersedia menandatangani perjanjian dengan Direktorat

Jendral Pajak

4. Hal-hal yang berhubungan dengan SPT

Ada beberapa hal yang berhubungan dengan Surat Pemberitahuan (SPT),

antara lain :

a. Setiap Wajib Pajak harus mengambil sendiri SPT ke Kantor

Pelayanan Pajak (KPP) atau tempat lain ditentukan oleh Direktorat

Jendral Pajak seperti yang tertera pada pengambilan SPT.

b. Setiap Wajib Pajak wajib mengisi SPT dengan benar, jelas,

lengkap sesuai dengan petunjuk yang diberikan berdasarkan

ketentuan peraturan perundang-undangan perpajakan yang

berlaku, kemudian menandatangani dan menyampaikan ke Kantor

Pelayanan Pajak atau tempat lain yang ditentukan oleh Direktorat

Jendral Pajak.

c. Untuk Wajib Pajak Badan. Surat Pemberitahuan harus ditandatangi

oleh pengurus atau direksi.

d. Apabila Surat Pemberitahuan yang mengisi dab menandatangani

orang lain bukan Wajib Pajak, harus melampirkan surat kuasa

khusus.

e. Surat Pemberitahuan Wajib dilengkapi dengan lampiran yang

termasuk neraca dan perhitungan rugi laba (bagi Wajib Pajak yang

wajib melakukan pembukuan).

f. Setelah Surat Pemberitahuan tersebut telah diisi lengkap beserta

lampiran-lampirannya, diserahkan kembali ke Kantor Pelayanan

Pajak dalam batas waktu yang telah ditentukan dengan tanda bukti

penerimaan. Jika SPT disampaikan tidak lengkap, dianggap SPT

tidak disampaikan.

g. Kalau dikirim melalui Pos, harus tercatat dan bukti tercatat

tersebut adalah bukti penerimaan.

h. Angsuran PPh Pasal 25 nihil, tetap wajib menyampaikan SPT

Masa PPh Pasal 25.

5. Pelaporan Surat Pemberitahuan (SPT)

a. Tempat Pemasukan SPT (Pasal 3 UU Nomor 28 Tahun 2007)

Surat Pemberitahuan disampaikan ke Kantor Direktorat Jendral

Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau disampaikan

melalui Kantor Pos secara tercatat, dan tanda bukti serta tanggal

pengiriman dianggap sebagai tanda bukti dan tanggal penerimaan SPT.

b. Batas Waktu Penyampaian SPT (Pasal 3 UU Nomor 28 Tahun 2007)

1) Untuk SPT Masa

a) SPT Tahunan PPh Wajib Pajak Badan (Formulir 1771 dan

1721), yang menyampaikan Wajib Pajak, disampaikan

paling lambat empat bulan setelah akhir tahun pajak.

b) SPT Tahunan PPh Perseorangan (Formulir 1770 dan 1721),

yang menyampaikan Wajib Pajak, disampaikan paling

lambat tiga bulan setelah akhir tahun pajak.

3) Apabila batas waktu akhir pelaporan jatuh pada hari Minggu

atau Libur Nasional, maka batas akhir pelaporan dimajukan

sehari sebelumnya.

c. Sanksi berkenaan dengan SPT (Pasal 3 UU Nomor 28 Tahun 2007)

G. Sejarah Pajak Penghasilan

Pajak sudah dikenal oleh masyarakat sejak zaman kerajaan-kerajaan di

Indonesia seperti Mataram, Kediri, Majapahit, dan Pajang, dalam bentuk

pajak tanah dan pajak tidak langsung terhadap barang dagangan. Seringkali

pajak yang dikenakan dipungut seraca berlebihan oleh pejabat kerajaan yang

ditunjuk untuk melakukan pemungutan, dikarenakan mereka tidak digaji oleh

kerajaan.

Sejarah pengenaan Pajak Penghasilan di Indonesia dimulai dengan

adanya tenement tax (huistaks) pada tahun 1816, yakni sejenis pajak yang

dikenakan sebagai sewa terhadap mereka yang menggunakan bumi sebagai

Sebelum tahun 1920 sistem pajak yang diberlakukan di Indonesia

dibedakan atas orang pribumi, orang asing Asia, dan orang Eropa. Yaitu tax

patent duty yang merupakan pajak pendapatan bagi orang Eropa, dan business

tax untuk Pajak Penghasilan bagi orang Indonesia.

Pada tanggal 31 Desember 1983 Undang-Undang No.7 Tahun 1983

tentang Pajak Penghasilan (PPh) yang disahkan, dan berlaku pada tanggal 1

Januari 1984. Kemudian dilakukan perubahan atas Undang-Undang No.7

Tahun 1983, yaitu dengan disahkannya No.7 Tahun 1991 tentang Pajak

Penghasilan. Tahun 1994 telah lahir pula Undang-Undang No.10 Tahun 1994

tentang Perubahan Atas Undang-Undang No.7 Tahun 1983 tentang PPh

sebagaimana telah diubah dengan Undang-Undang No.7 Tahun 1991. Terakhir

diubah lagi dengan Undang-Undang No.17 Tahun 2000 yang mulai berlaku

tanggal 1 Januari 2001.

Sejalan perkembangan dunia usaha dan perekonomian dunia

internasional, pemerintah sekali lagi melakukan reformasi pajak atas

Undang-Undang No.7 Tahun 1983 tentang PPh dengan mengesahkan Undang-Undang-Undang-Undang

No.36 Tahun 2008 tentang PPh yang merupakan perubahan ketiga atas

Undang No.7 Tahun 1983 tentang PPh. Sebelum terbitnya

Undang No.36 Tahun 2008, telah pula dilakukan perubahan terhadap

Undang No.16 Tahun 2000 yang merupakan perubahan ketiga atas

Perpajakan, yaitu dengan Undang-Undang No.28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan.

Dikutip dari jurnal ekonomi pembangunan vol. 10, no.1, juni 2009,

hal. 125-137 dalam tulisan ini yang dimaksud dengan pajak penghasilan

adalah pajak penghasilan perorangan atau rumah tangga, pajak upah dan gaji,

BAB III

METODE PENELITIAN

F. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah analisis

deskriptif yang dilakukan bagi variabel yang bersifat kuantitatif. Analisis ini

digunakan untuk memperoleh gambaran mengenai variabel yang akan diteliti

dari hasil kuesioner. Metode deskriptif adalah suatu metode dalam meneliti

status sekelompok manusia, suatu obyek, suatu set kondisi, suatu sistem

pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari

penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat

serta hubungan antar fenomena yang diselidiki. Dengan menggunakan metode

deskriptif kualitatif maka dapat diperoleh deskripsi mengenai gambaran

mengenai kepatuhan wajib pajak orang pribadi dalam pengisian surat

pemberitahuan (SPT) tahunan.

G. Tempat dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian ini dilaksanakan di Universitas Sanata Dharma

Yogyakarta, Jalan Affandi, Mrican, Trompol Pos 29 Yogyakarta 55002.

2. Waktu Penelitian

Penelitian diadakan selama bulan Maret 2012.

H. Subjek dan Objek Penelitian

1. Subjek Penelitian

Dalam penelitian ini yang menjadi subjek penelitian adalah Dosen

Universitas Sanata Dharma Yogyakarta.

2. Objek Penelitian

Objek penelitian ini adalah kepatuhan wajib pajak orang pribadi dalam

pengisian Surat Pemberitahuan (SPT) Tahunan untuk tahun pajak 2011.

I. Populasi

Populasi yang digunakan pada penelitian ini adalah seluruh Dosen

Universitas Sanata Dharma Yogyakarta sejumlah 345 Dosen.

J. Operasionalisasi Variabel

Tingkat kepatuhan wajib pajak khususnya orang pribadi menunjukkan

seberapa besar keterkaitannya dalam pengisian Surat Pemberitahuan (SPT)

Tahunan. Hubungan ini dapat diukur dengan melihat dua hal. Pertama, dengan

melihat kepatuhan Wajib Pajak orang pribadi khusunya Dosen Universitas

Sanata Dharma dalam melaporkan dan menghitung sejumlah penghasilannya.

Ketika Wajib Pajak Orang Pribadi dengan kepatuhannya dalam melaporkan

sejumlah penghasilanya, kemungkinan ada pengaruh terhadap pengetahuan

Memadukan Nilai Akademik dan Nilai Humanistik. Kesamaan antara

kepatuhan wajib pajak dengan nilai humanistik sangatlah jelas bahwa

keduanya berasal dari hati nurani seseorang.

K. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

kuesioner

Teknik kuesioner sering disebut teknik angket. Digunakan untuk

memperoleh informasi langsung dari responden dan teknik ini merupakan alat

utama untuk melaksanakan penelitian survei. Dalam teknik ini pertanyaan

diajukan secara tertulis dan disebarkan kepada responden untuk dijawab

L. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggunakan

penelitian kuantitatif. Pada analisis data secara kuantitatif, tujuan penelitian

menguji teori dan menegakan fakta-fakta. Ada pun pola dalam penelitian

kuantitatif yaitu ada masalah, berteori, dan ke lapangan mencari dan

mengumpulkan data. Mengenai objek yang diteliti perilaku manusia, proses

kerja dan fenomena alam, yang dalam kasus ini objek yang diteliti mengenai

perilaku manusia dan proses kerja yaitu kepatuhan wajib pajak orang pribadi

BAB IV

GAMBARAN UMUM

A. Sejarah Universitas Sanata Dharma

1. PTPG Sanata Dharma (1955-1958)

Ide untuk mendirikan Perguruan Tinggi Pendidikan Guru (PTPG) oleh

Prof. Moh. Yamin, S.H. (Menteri Pendidikan, Pengajaran, dan Kebudayaan

RI) pada tahun 1950-an disambut baik oleh para imam Katolik, terutama Ordo

Societas Jesus (Serikat Yesus yang lazim disingkat S.J.). Waktu itu Ordo ini

telah membuka kursus-kursus B1, antara lain B1 Mendidik (Yayasan De

Britto) di Yogyakarta yang dikelola oleh Pater H. Loeff, S.J. dan B1 Bahasa

Inggris (Yayasan Loyola) di Semarang yang dikelola oleh Pater W.J. Van der

Meulen, S.J. dan Pater H. Bastiaanse, S.J. Dengan dukungan dari

Conggregatio de Propaganda Fide, selanjutnya Pater Kester yang waktu itu

menjabat sebagai Superior Misionaris Serikat Yesus menggabungkan

kursus-kursus ini menjadi sebuah perguruan tinggi dan lahirlah PTPG Sanata Dharma

pada tanggal 20 Oktober 1955 dan diresmikan oleh pemerintah pada tanggal

17 Desember 1955.

Pada awalnya PTPG Sanata Dharma mempunyai 4 jurusan, yaitu

Bahasa Inggris, Sejarah, IPA, dan Ilmu Mendidik. Para pembesar misi Serikat

Yesus menunjuk Pater Prof. Nicolaus Driyarkara, S.J. menjadi Dekan PTPG

Sanata Dharma dan Pater H. Loeff sebagai Wakil Dekan. Nama “Sanata

Dharma” diciptakan oleh Pater K. Looymans, S.J. yang waktu itu menjadi

pejabat Departemen Pendidikan, Pengajaran, dan Kebudayaan di Kantor Wali

Gereja Indonesia. “Sanata Dharma” sebenarnya dibaca “Sanyata Dharma”

yang artinya “kebaktian yang sebenarnya” atau “pelayanan yang nyata”.

Kebaktian dan pelayanan itu ditujukan kepada tanah air dan gereja (Pro Patria

et Eclessia).

2. FKIP Sanata Dharma (1958-1965)

Untuk menyesuaikan diri dengan ketentuan pemerintah, dalam hal ini

Kementrian Pendidikan, Pengajaran, dan Kebudayaan tentang perubahan

PTPG menjadi FKIP, maka PTPG Sanata Dharma pada bulan November 1958

berubah menjadi FKIP (Fakultas Keguruan Ilmu Pendidikan) Sanata Dharma

dan merupakan bagian dari Universitas Katolik Indonesia cabang Yogyakarta.

Pada masa FKIP ini Sanata Dharma berhasil memperoleh status “disamakan”

dengan negeri berdasarkan SK Menteri PTIP No.1/1961 pada tanggal 6 Mei

1961 jo No.77/1962 tanggal 11 Juli 1962. Walaupun bagian dari Universitas

Katolik Indonesia, secara de facto FKIP Sanata Dharma berdiri sendiri.

3. IKIP Sanata Dharma (1965-1993)

Untuk mengatasi kerancuan antara menjadi bagian dari Universita

Katolik Indonesia cabang Yogyakarta dengan kemandirian FKIP Sanata

Dharma sebagai sebuah institusi pendidikan, FKIP Sanata Dharma berubah

menjadi IKIP Sanata Dharma berdasarkan SK Menteri PTIP

Selain melaksanakan Program S1 (sebelumnya Sarjana Muda dan Sarjana),

IKIP Sanata Dharma juga dipercaya pemerintah untuk mengelola Program

Diploma I, II, dan III untuk jurusan Matematika, Fisika, Bahasa Indonesia,

Bahasa Inggris, IPS, dan PMP. Berbagai program Diploma ini ditutup pada

tahun 1990 dan selanjutnya dibuka program Diploma II PGSD (Pendidikan

Guru Sekolah Dasar).

4. Universitas Sanata Dharma (1993 sampai sekarang)

Akhirnya untuk menyesuaikan diri dengan tuntutan dan kebutuhan

masyarakat serta kemajuan zaman, tanggal 20 April 1993 sesuai dengan SK

Mendikbud No.46/D/O/1993, IKIP Sanata Dharma dikembangkan menjadi

Universitas Sanata Dharma atau lebih dikenal dengan nama USD. Dengan

perkembangan ini, USD diharapkan tetap dapat memajukan sistem pendidikan

guru sekaligus berpartisipasi dalam memperluas wawasan ilmu pengetahuan

dan teknologi. Setelah berkembang menjadi universitas, Sanata Dharma

terdorong untuk memperluas muatan program pendidikannya. Di samping

tetap mempertahankan pendidikan guru dengan tetap membuka FKIP

(Fakultas Keguruan Ilmu Pendidikan), Sanata Dharma membuka beberapa

fakultas baru. Universitas Sanata Dharma sekarang memiliki 8 Fakultas

dengan 25 Program Studi, 3 Program Pasca Sarjana, 1 Program Profesi, dan 3

Program Khusus Bersertifikat. Sekarang ini banyak hal berkembang di

Universitas Sanata Dharma. Perkembangannya meliputi berbagai aspek, baik

administrasi (sistem informasi, manajemen, biro/lembaga/pusat/serta unit

pendukung), peningkatan mutu akademik, penelitian, pengajaran, serta

pengabdian pada masyarakat.

5. Nama-nama yang pernah menjabat Rektor Universitas Sanata Dharma:

a. Prof. Dr. N. Drijarkara, S.J. (1955-1967)

b. Drs. J. Drost, S.J. (1968-1976)

c. Prof. Dr. A.M. Kadarman, S.J. (1977-1984)

d. Drs. F.X. Danuwinata, S.J. (1984-1988)

e. Drs. A. Tutoyo, M.Sc. (1988-1993)

f. Dr. M. Sastrapratedja, S.J. (1993-2001)

g. Dr. Paulus Suparno, S.J., MST (2001-2006)

h. Dr. Ir. Paulus Wiryono Priyotamtama, S.J., M.Sc. (2006-sekarang)

B. Visi, Misi, dan Tujuan Pendidikan Universitas Sanata Dharma

1. Visi

Universitas Sanata Dharma (USD) didirikan oleh Serikat Yesus

Provinsi Indonesia bersama dengan rekan imam dan awam Katolik untuk

berpartisipasi dalam usaha melindungi dan meningkatkan martabat manusia

dengan memadukan keunggulan akademik dan nilai kemanusiaan.

a. Universitas Sanata Dharma terdorong untuk terus mencari, menemukan,

dan mengungkapkan kebenaran secara obyektif dengan kebebasannya. Hal

Allah yang harus dipelajari, diselidiki, dan direnungkan maknanya serta

dibangun dan dilestarikan demi kesejahteraan umat manusia dan

kemuliaan Allah yang lebih besar.

b. Menyadari peran penting generasi muda dalam mewujudkan masa depan

bangsa Indonesia. Universitas Sanata Dharma merasa terpanggil untuk

memberikan sumbangan positif kepada usaha bersama dalam

pengembangan pikiran, hati, dan kehendak kaum muda, dengan maksud

membangkitkan potensi mereka untuk secara aktif dan kreatif ikut

membangun masyarakat pluralistic yang adil, demokratis, dan sejahtera.

c. Usaha pengembangan itu didasarkan pada nilai kebangsaan dan

kebudayaan nasional seperti terungkap dalam Pancasila dan UUD 1945.

Pada visi kristiani mengenai martabat manusia sebagai ciptaan Allah,

tanggung jawab sosialnya serta tujuannya yang luhur dan pada

spiritualitas Ignatian yang terwujud dalam arah pendidikan Serikat Yesus

seperti “menjadi manusia bagi sesama” (men and women for and with

others), perhatian pribadi (cura personalis), serta semangat keunggulan

(magis) dan dialogis.

2. Misi

a. Mengembangkan sistem pendidikan yang dapat memadukan keunggulan

akademik dan nilai kemanusiaan.

b. Mengembangkan universitas yang dapat menjadi hati nurani kritis

c. Menyelenggarakan penelitian terutama untuk lebih menggali secara kritis

kebenaran manusiawi dan mengembangkan martabat manusia.

d. Mengembangkan kebebasan akademik dan otonomi keilmuan untuk dapat

menemukan kebenaran berdasarkan pada etika keilmuan.

e. Menyelenggarakan pendidikan yang humanis dengan semangat dialogis

yang mengembangkan segi intelektual, moral, emosional, dan spiritual

secara terpadu.

f. Membantu mahasiswa menjadi manusia yang utuh, kritis, dewasa, dan

dapat berguna bagi masyarakat.

g. Memberikan pelayanan kepada masyarakat dan sekaligus membantu

mahasiswa untuk mengembangkan kepekaan social terhadap masyarakat.

h. Mempersiapkan tenaga yang professional, baik dalam bidang keilmuan

maupun dalam bidang kependidikan.

3. Tujuan Pendidikan

Pendidikan di USD bertujuan membantu mencerdaskan putra-putri

bangsa dengan memadukan keunggulan akademik dan nilai-nilai humanistic

yang berlandaskan nilai-nilai Kristiani yang universal dan cita-cita

kemanusiaan sebagaimana terkandung dalam Pancasila, sehingga memiliki

kemampuan akademik sesuai dengan bidang studinya dan integritas

C. Struktur Organisasi

Keterangan:

: Garis komando : Garis koordinasi

1. Senat Fakultas merupakan badan normatif dan perwakilan tertinggi di tingkat

fakultas yang memiliki wewenang dalam menjabarkan kebijakan dan

peraturan universitas untuk fakultas.

SENAT FAKULTAS

Unit MKK Fakultas (MKDK)

LPPM DEKAN FKIP

WD I WD II

Pusat Penelitian & Pelayanan Pendidikan (PA) Unit PPL dan

Laboratorium

Micro Teaching

Unit Tata Usaha

2. Dekan FKIP memimpin FKIP dibantu oleh WD I (Wakil Dekan I bidang

akademik) dan WD II (Wakil Dekan II bidang administrasi umum dan bidang

keuangan). Tugas Dekan dan Wakil Dekan (Staf Dekanat) adalah sebagai

berikut:

a. Dekan bertugas memimpin penyelenggaraan pendidikan, pengajaran,

penelitian, dan pengabdian pada masyarakat, membina tenaga

kependidikan, mahasiswa, tenaga administrasi, dan bertanggung jawab

kepada Rektor.

b. Wakil Dekan I (WD I) bertugas membantu dekan dalam memimpin

pelaksanaan kegiatan di bidang akademik yang meliputi pengajaran,

penelitian, dan pengabdian pada masyarakat.

c. Wakil Dekan II (WD II) bertugas membantu Dekan dalam memimpin

pelaksanaan kegiatan di bidang administrasi umum dan keuangan.

d. Tugas yang berhubungan dengan pelaksanaan kegiatan di bidang

pendidikan yang bersifat kokurikuler dan ekstrakurikuler serta

kemahasiswaan menjadi tanggung jawab bersama Staf Dekanat,

sedangkan urusan yang berhubungan dengan keuangan kegiatan

kemahasiswaan tingkat fakultas dikelola oleh WD II.

3. Unit MKK Fakultas (MKDK) bertugas mengatur dan mengkoordinasikan

penyelenggaraan Mata Kuliah Keahlian (MKK) fakultas atau Mata Kuliah

Dasar Keahlian (MKDK) di lingkup fakultas. Unit ini dipimpin oleh WD I

4. Pusat Penelitian dan Pelayanan Pendidikan (P4) bertugas membantu dan

mengkoordinasikan kegiatan penelitian dan pelayanan pendidikan kepada

masyarakat luar dan membagikan berbagai tugas tersebut kepada dosen-dosen

yang terkait dalam koordinasi dengan dekanat FKIP. P4 dipimpin oleh kepala

P4.

5. Unit tata usaha menyelenggarakan administrasi kegiatan akademik pada

tiap-tiap program studi. Unit tata usaha dalam menjalankan tugasnya berada di

bawah koordinasi Wakil Dekan II. Unit tata usaha FKIP dipimpin oleh

seorang Kepala Tata Usaha (KTU) yang bertanggung jawab langsung kepada

WD II.

6. Unit PPL bertugas mengatur dan mengkoordinasikan penyelenggaraan PPL

mahasiswa dalam lingkup fakultas dan mengelola Laboratorium Micro

Teaching fakultas. Unit PPL fakultas dipimpin oleh seorang ketua unit PPL

yang sekaligus menjadi koordinator Laboratorium Micro Teaching fakultas

dan bertanggung jawab langsung kepada dekan.

7. Ketua Jurusan (kajur) bertugas memimpin jurusan, dibantu oleh sekretaris

jurusan (sekjur).

8. Ketua program studi (kaprodi) bertugas memimpin prodi, dibantu oleh

seorang wakil ketua program studi (wakaprodi). Prodi adalah satuan

pelaksana pendidikan yang bertugas melaksanakan satuan kurikulum untuk

9. Dosen tetap FKIP USD terdiri dari dosen yang diangkat oleh Yayasan Sanata

Dharma dan dosen PNS yang diperbantukan pada USD menjadi pegawai tetap

di lingkup FKIP dengan tugas untuk mengajar, mengadakan penelitian, dan

melaksanakan pengabdian kepada masyarakat. Setiap dosen tetap di lingkup

FKIP diindukkan pada suatu prodi sesuai dengan bidang keahlian yang

dimilikinya.

10.Dosen tidak tetap (DTT) FKIP USD adalah tenaga pendidik yang mendapat

surat tugas dari rektor USD dengan tugas untuk mengajar di suatu prodi di

lingkup FKIP USD untuk jangka waktu tertentu.

11.Mahasiswa FKIP USD adalah orang yang terdaftar sebagai peserta didik di

suatu program studi yang diselenggarakan oleh suatu jurusan atau prodi di

lingkup FKIP USD.

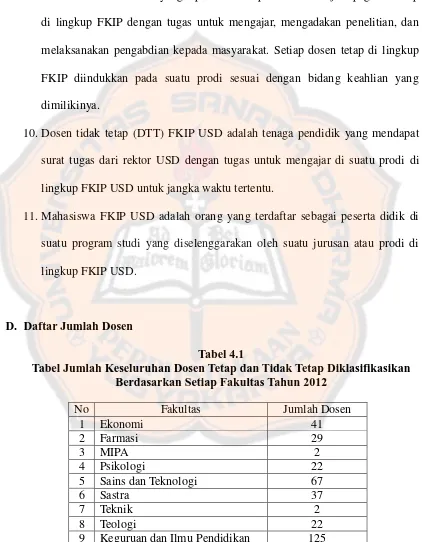

[image:53.612.108.530.153.695.2]D. Daftar Jumlah Dosen

Tabel 4.1

Tabel Jumlah Keseluruhan Dosen Tetap dan Tidak Tetap Diklasifikasikan Berdasarkan Setiap Fakultas Tahun 2012

No Fakultas Jumlah Dosen

1 Ekonomi 41

2 Farmasi 29

3 MIPA 2

4 Psikologi 22

5 Sains dan Teknologi 67

6 Sastra 37

7 Teknik 2

8 Teologi 22

10 Program S2 2

11 Pascasarjana 3

Jumlah 340

E. Sejarah Pajak Penghasilan

Sejarah pengenaan Pajak Penghasilan di Indonesia dimulai dengan

adanya tenement tax (huistaks) pada tahun 1816, yakni sejenis pajak yang

dikenakan sebagai sewa terhadap mereka yang menggunakan bumi sebagai

tempat berdirinya rumah atau bangunan.

1. Sebelum tahun 1920

Widi Widodo (2010: 103) sistem pajak yang diberlakukan di Indonesia

dibedakan atas orang pribumi, orang asing Asia, dan orang Eropa. Yaitu tax

patent duty merupakan pajak penghasilan bagi orang Eropa, dan business tax

untuk Pajak Penghasilan bagi orang Indonesia.

Tobias Soebekti dalam Azhar A. Samudera menjelaskan bahwa business tax

tahun 1878 dikenakan untuk pribumi sebesar 2% per tahun dati penghasilan,

dan 4% per tahun dari penghasilan bagi orang asing Asia. Seluruh orang

Imdonesia atau yang dianggap secara hokum menjadi orang Indonesia yang

ikut serta dalam perdagangan kecil-kecilan atau eceran baik untuk dirinya

sendiri maupun untuk pihak lain yang merupakan subjek dari pajak ini.

Dikecualiakan menurut Undang-undang business tax adalah para petani dan

buruh yang bekerja pada tanah pertanian, kepala desa dan pegawai

Tax patent duty yang berlaku di Indonesia adalah pajak yang

dikenakan terhadap penghasilan yang diperoleh dari usaha. Pajak tersebut

dikenakan terhadap pendapatan yang diperoleh dari kegiatan pertanian,

manufaktur, kerajinan tangan, atau kegiatan industry di Hindia Belanda.

Memiliki tarif proporsional, yakni 2% dari penghasilan. Penghasilan

minimum tidak disebutkan dan biaya pengeluaran dari rumah tangga atau

pengeluaran pribadi tidak termasuk dalam perhitungan yang dikenakan pajak.

Menurut Widi Widodo (2010:104) Pajak penghasilan untuk pertama kali

dipungut di Indonesia berdasarkan Ordonansi Pendapatan 1908 yang

kemudian ordonansi ini diganti dengan Ordonansi Pajak Pendapatan 1920.

2. Tahun 1920

Menurut Mansury (1996) Ordonansi Pajak Pendapatan 1920

merupakan undang-undang pajak yang memberlakukan pengenaan pajak yang

sama tanpa melihat asal usul keturunan dan pada masa itu pula pajak

kekayaan mulai dikenakan.

Pada tahun 1921 Ordonansi PPd 1920 diperbaharui menjadi The

Reseived Ordinance on the Income Tax of 1920. Menurut Ordonansi ini

pengertian penghasilan adalah jumlah keseluruan yang diterima baik dalam

bentuk uang atau yang dapat dinilai dengan uang yang diperoleh dari

barang-barang bergerak atau tidak bergerak, atau dari kegiatan perdagangan atau

pekerjaan keilmuan atau pekerjaan lain, baik yang dikerjakan sekali-sekali

keuntungan lain yang diperoleh setelah dikurangi ongkos-ongkos

pengeluaran.

Tobias Soebekti dalam bukunya Widi Widodo (2010:104) menjelaskan

mengenai prinsip-prinsip Undang Undang Pajak Pendapatan adalah :

a. Pajak ditetapkan pada perseorangan, Badan, pemegang saham, kerja sama

perdagangan, dan badan hukum lainnya termasuk perusahaan asing yang

berkegiatan di Indonesia.

b. Penilaian pajak tahunan dihitung menurut system fiktif. Penghasilan

secara total yang diperoleh dari berbagai sumber sejak tanggal 1 Januari

setiap tahun digunakan sebagai jumlah penghasilan regular. Peningkatan

atau penurunan pendapatan selama tahun takwin tidak disajikan sebagai

patokan.

c. Penghasilan wanita menikah disatukan dengan penghasilan suaminya,

kecuali dimana pasangan tersebut tinggal secara terpisah atau mengatur

kekayaan terpisah.

Gunawan Wibisono dalam bukunya Widi Widodo (2010:105)

menjelaskan bahwa untuk pertama kalinya pajak atas penghasilan di Indonesia

pada tahun 1878 dengan nama Patentrecht, Ordonansi Pajak Pendapatan 1908

berlaku terhadap golongan penduduk Eropa dan orang-orang yang disamakan

dengan orang Eropa, demikian pula terhadap badan-badan usaha yang

dimilikinya. Sedangkan untuk orang pribumi dan lainnya terkena pajak lebih

Setelah kejadian Perang Dunia I menyebabkan pelaksanaan atas

inifikasi di bidang perpajakan diganti yang hanya berlaku untuk golongan

penduduk tertentu termasuk bagi orang maupun Badan.

Mansury dalam bukunya Widi Widodo mengungkapkan bahwa pada tahun

1925 ditetapkan peraturan perundang-undangan Corporation Tax Ordinance

of 1925 (Ordonansi Pajak Perseroan PPS 1925) yang berlaku hingga tahun

1983.

Berlakunya peraturan perundang-undangan tersebut yang dimana

subjek adalah badan hukum, yaitu PT, CV, atas saham, objeknya adalah laba

bersih. Ordonansi dikeluarkan dengan tujuan guna penanaman modal asing di

Indonesia.

3. Tahun 1932-1983

Ordonansi Pajak Pendapatan 1944 ini semula bernama Pajak Perang.

Namun sejak 1 Januari 1946 di ubah menjadi Pajak Peralihan. Yang kemudian

dengan Undang Undang No.21 Tahun 1957 nama ordonansi tersebut dengan

resmi menjadi Ordonansi Pajak Pendapatan 1944.

Widi Widodo (2010:106) mengemukakan bentuk asli ordonansi Pajak

Pendapatan disiapkan di Australia oleh pemerintah Hindia Belanda dalam

pelarian, sewaktu Indonesia di duduki Jepang.

Orang Pribadi dan Badan ditetapkan sebagai subjek penghasilan,

sedangkan Objek Pajaknya adalah penghasilan bersih dan tidak jarang

digunakan karena banyaknya persoalan yang tidak tercakup, khususnya yang

menyangkut hal-hal yang tidak diatur dalam Ordonansi Pajak Pendapatan

1944.

4. Tahun 1984

Pada tanggal 31 Desember 1983 Undang-Undang No. 7 Tahun 1983

tentang Pajak Penghasilan (PPh) yang disahkan, dan berlaku tanggal 1 Januari

1984. Kemudian dilakukan perubahan atas Undang-Undang No. 7 Tahun

1983, yaitu dengan disahkannya Undang-Undang No.7 1991 tentang Pajak

Penghasilan. Tahun 1984 telah lahir pula Undang-Undang No. 10 Tahun 1994

tentang Perubahan atas Undang-Undang No.7 Tahun 1983 tentang PPh

sebagaimana telah diubah dengan Undang-Undang No. 7 Tahun 1991.

Terakhir diubah lagi dengan Undang-Undang No. 17 Tahun 2000 yang mulai

berlaku tanggal 1Januari 2001.

Sejalan perkembangan dunia usaha dan perekonomian dunia

internasional, pemerintah sekali lagi melakukan reformasi pajak atas Undang

Undang No. 7 Tahun 1983 tentang PPh dengan mengesahkan Undang Undang

No. 36 Tahun 2008 tentang PPh yang merupakan perubahan ketiga atas

Undang Undang No. 7 Tahun 1983 tentang PPh. Sebelum terbitnya Undang

Undang No. 36 Tahun 2008, telah pula dilakukan perubahan terhadap Undang

Undang No. 16 tahun 2000 yang merupakan perubahan ketiga atas Undang

Perpajakan, yaitu dengan Undang Undang No. 28 Tahun 2007 tentang

BAB V

HASIL ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi data

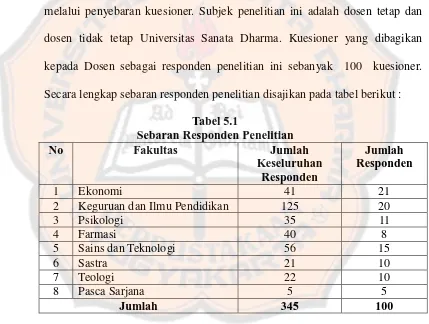

Penelitian ini dilakukan pada awal bulan Maret 2012 sampai dengan

akhir bulan Maret 2012. Data yang digunakan dalam penelitian ini diperoleh

melalui penyebaran kuesioner. Subjek penelitian ini adalah dosen tetap dan

dosen tidak tetap Universitas Sanata Dharma. Kuesioner yang dibagikan

kepada Dosen sebagai responden penelitian ini sebanyak 100 kuesioner.

[image:60.612.105.534.275.599.2]Secara lengkap sebaran responden penelitian disajikan pada tabel berikut :

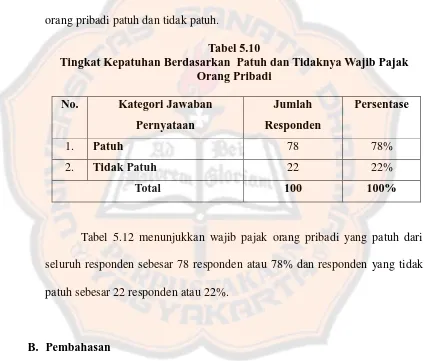

Tabel 5.1

Sebaran Responden Penelitian

No Fakultas Jumlah

Keseluruhan Responden

Jumlah Responden

1 Ekonomi 41 21

2 Keguruan dan Ilmu Pendidikan 125 20

3 Psikologi 35 11

4 Farmasi 40 8

5 Sains dan Teknologi 56 15

6 Sastra 21 10

7 Teologi 22 10

8 Pasca Sarjana 5 5

Jumlah 345 100

Tabel 5.1 menunjukkan penyebaran kuesioner dilakukan dengan cara

menggelompokkan responden ke dalam beberapa Fakultas, saat ini Sanata

Dharma memiliki 8 Fakultas. Jumlah kuesioner yang dibagikan keseluruh

Fakultas sebanyak 345 kuesioner. Kuesoner yang kembali dan telah terisi

sejumlah