ANALISIS PERBANDINGAN KUALITAS DAN TINGKAT

PENGHAPUSAN PEMBIAYAAN

BANK SYARIAH DAN KONVENSIONAL

SEBELUM DAN SETELAH

SUBPRIME MORTGAGE

JATUH

SITI HAURA

TETTET FITRIJANTI

ABSTRACT

The aim of this research is comparison of the financing quality and its write-off level

between shariah banking and conventional banking, before and after Subprime Mortgage fall.

The method of this research is descriptive comparative analysis under quantitative research

paradigm. Sampels are thoses of shariah banks that had been operating before 2003, and those

of conventional banks which are listed in Indonesia Stock Exchange, 2003-2008. The

comparison test of two sample groups are between independent & paired sample groups. The

results indicate that the financing quality and its associated write-off level of shariah banks after

subprime mortgage fall are higher than before; comparison of quality of financing and bad debt

write-off rate of conventional banks after subprime mortgage fall are lower than before; and

there are no statistically significant difference on financing quality and bad debt write-off

between shariah banks and conventional banks, before and after subprime mortgage fall.

Key words: financing quality, write-off level, shariah banks, conventional banks, subprime

mortgage

1.

PENDAHULUAN

Dampak jatuhnya subprime mortgage bukan hanya terjadi pada perbankan di Amerika

Serikat, tapi juga di Australia, India, Cina dan negara-negara lainnya. Semua efek domino

menyebar ke berbagai belahan negara di dunia, yang akhirnya mengakibatkan adanya

perlambatan pertumbuhan ekonomi dunia. (Roll C 2008). Perbankan Indonesia terkena dampak

jatuh. Jika dilihat dari segi kualitas pembiayaan, pada perbankan di Indonesia, efek domino dari

krisis Amerika ini secara umum telah mengakibatkan terjadinya kenaikan pada Non Performing

Loans (NPL) perbankan. Begitu juga, tingkat penghapusan pembiayaan pada perbankan di

Indonesia secara umum mengalami kenaikan.

2.

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

Kegiatan Perbankan di Indonesia secara hukum diatur oleh UU RI No. 10 tahun 1998

tanggal 10 November 1998. Sedangkan untuk perbankan syariah secara hukum diatur dalam UU

No. 21 tahun 2008. Bank konvensional memilki fungsi sebagai financial intermediary antara

pihak yang kelebihan dana dengan pihak yang membutuhkan dana, sementara bank syariah

memiliki fungsi sebagai manajer investasi, investor, jasa keuangan dan sosial.

Prinsip utama operasional bank yang berdasarkan prinsip syariah adalah aturan perjanjian

berdasarkan hukum Islam yang bersumber dari Al-Qur’an dan Al-Hadits. Bank Islam

dikembangkan atas dasar bahwa tidak diperbolehkannya pemisahan antara masalah-masalah

duniawi dan agama. Karena Islam bersifat komprehensif, mencangkup semua aspek kehidupan,

baik ekonomi, politik, pendidikan ataupun militer, maka kepatuhan terhadap syariah merupakan

dasar bagi semua aspek kehidupan. Dasar ini tidak hanya mencakup ibadah saja, tetapi juga

mencakup aktivitas muamalah, salah satunya adalah pada transaksi bisnis yang harus sesuai

dengan prinsip-prinsip syariah. Salah satu aspeknya adalah pelarangan riba dan persepsi

mengenai uang sebagai alat tukar dan sarana untuk membayar kewajiban keuangan, bukan

komoditas.

Perbedaan yang paling utama antara kegiatan bank berdasarkan prinsip syariah dengan

bank konvensional pada dasarnya terletak pada sistem pemberian imbalan atau jasa dari dana

yang dititipkan. Dalam menjalankan kegiatan operasionalnya, bank konvensional menggunakan

sistem bunga dalam menentukan imbalan atas dana yang digunakan atau dititipkan oleh suatu

pihak. Sedangkan berdasarkan prinsip syariah sistem bunga tidak diperbolehkan dalam

menentukan imbalan atas dana yang digunakan atau dititipkan oleh suatu pihak tersebut, karena

termasuk riba, dan riba hukumnya haram. Oleh karena itu, penentuan imbalan terhadap dana

hasil dan risiko (profit and loss sharing), jual beli, atau prinsip syariah lainnya. (Luqman 2007;

Ibnu; Muhammad 2007)

Pada umumnya aktivitas usaha bank syariah dan bank konvensional dapat digolongkan

menjadi tiga aktivitas, yaitu penghimpunan dana, penyaluran dana, dan pemberian jasa. Aktivitas

penghimpunan dana dan aktivitas penyaluran dana merupakan aktivitas pokok bank yang

masing-masing dapat dilihat pada sisi pasiva neraca bank dan pada sisi aktiva neraca bank.

Berdasarkan UU No. 21 tahun 2008 tentang perbankan syariah, yang dimaksud dengan

pembiayaan adalahpenyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah

muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’;

d. transaksi pinjam meminjam dalam bentuk piutang qardh; dan

e. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa

berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain

yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan

dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi

hasil.”

Salah satu aspek penting dalam perbankan syariah adalah proses pembiayaan yang sehat.

Proses pembiayaan yang sehat adalah proses pembiayaan yang berimplikasi kepada investasi

halal dan baik, serta menghasilkan return sebagaimana yang diharapkan, atau bahkan lebih. Pada

bank syariah proses pembiayaan yang sehat tidak hanya berimplikasi pada kondisi bank yang

sehat, tetapi juga berimplikasi pada peningkatan kinerja sektor riil yang dibiayai.

Sama halnya dengan kualitas kredit pada perbankan konvensional, kualitas pembiayaan

pada bank syariah juga digolongkan menjadi 5 golongan yaitu, lancar, dalam perhatian khusus,

kurang lancar, diragukan dan macet. (Sofyan dkk 2004; Muhammad 2007). Kualitas semua

bentuk penanaman dana (aktiva produktif, dalam hal ini adalah kredit atau pembiayaan) tersebut

menjadi standar pengukuran kinerja baik pada bank konvensional maupun pada bank syariah.

kualitas dari kredit tersebut harus dijaga. Hal tersebut tercermin dalam analisis kredit yang

dilakukan oleh bank konvensional sebelum memberikan kredit kepada debitur. Salah satunya

adalah dengan memperhatikan prinsip 5 C (Character, Capacity, Collateral, Condition, Capital).

Sama halnya pada bank syariah, untuk menjaga kinerja yang baik dan pengembangan

usaha yang senantiasa sesuai dengan prinsip kehati-hatian dan prinsip syariah, maka kualitas

aktiva produktif, dalam hal ini adalah pembiayaan perlu dijaga. Salah satu cara menjaga kualitas

aktiva produktif (pembiayaan) adalah dengan menerapkan kebijakan alokasi dana baik menurut

sektor ekonomi, sektor industri, maupun wilayah pemasaran. (Luqman 2007).

Bisnis perbankan pada dasarnya tidak dapat melepaskan diri dari risiko kegagalan. Risiko

yang timbul dari usaha pemberian kredit berupa tidak lancarnya pembayaran kredit atau

pembiayaan, atau dengan kata lain disebut kredit bermasalah. Risiko kredit atau pembiayaan

tidak dapat dihindari, karena tanpa risiko tidak akan ada pendapatan. Dalam PSAK No. 31

disebutkan bahwa kredit bermasalah pada umumnya merupakan kredit yang pembayaran

angsuran pokok dan/atau bunganya telah lewat 90 hari atau lebih setelah jatuh tempo, atau kredit

yang pembayarannya secara tepat waktu sangat diragukan.

Non Performing Loan sebagai suatu kredit dimana pembayaran yang dilakukan

tersendat-sendat dan tidak mencukupi kewajiban minimum yang ditetapkan sampai dengan kredit yang

sulit untuk memperoleh pelunasan atau bahkan tidak dapat ditagih. Dengan kata lain, pengertian

non performing loan mencakup keseluruhan kualitas kredit yang digolongkan dalam perhatian

khusus, kurang lancar, diragukan, dan macet. Oleh karena itu, guna menutup risiko kemungkinan

kerugian akibat pembiayaan bermasalah tersebut, bank konvensional maupun bank syariah wajib

membentuk Penyisihan Penghapusan Aktiva Produktif (PPAP) berupa cadangan umum dan

cadangan khusus guna menutup resiko kemungkinan kerugian.

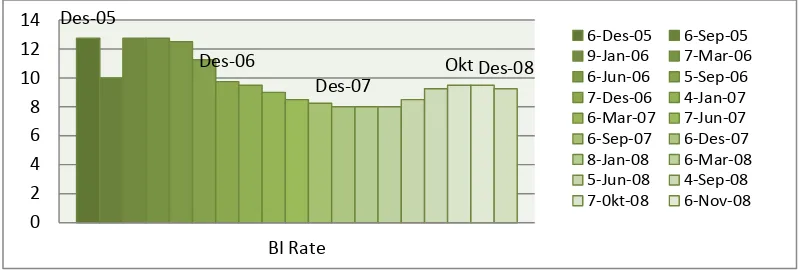

Proses imbas krisis subprime mortgage ke perekonomian Indonesia diantaranya melalui

penarikan dana dalam valas khususnya USD oleh para lembaga keuangan kreditor dan investor

di Amerika Serikat, yang dilakukan diantaranya dengan mencairkan dana yang telah ditempatkan

pada bank-bank di Indonesia dan langsung dalam USD. Untuk lebih jelasnya di bawah ini bisa

Gambar 1. BI rate

Dari gambar tersebut dapat dilihat bahwa untuk mengimbangi melemahnya nilai tukar rupiah

yang terjadi, maka BI rate dinaikan.

Jika dilihat dari segi kualitas pembiayaan, pada perbankan di Indonesia baik yang

berdasarkan prinsip syariah maupun konvensional, efek domino dari krisis Amerika ini telah

mengakibatkan terjadinya kenaikan pada Non Performing Loans (NPL) perbankan yaitu tepatnya

pada semester II tahun 2008, yakni pada pertengahan semester II tahun 2008 ketika lembaga

keuangan terbesar dan tertua di Amerika, Lehman Brothers, telah jatuh (bangkrut). Begitu juga

dengan tingkat penghapusan pembiayaan pada perbankan di Indonesia, tepatnya semester II

tahun 2008, menunjukkan adanya kenaikan tingkat penghapusan pembiayaan. Semua efek

domino tersebut merupakan salah satu cermin dari adanya pertumbuhan ekonomi Amerika yang

melambat, yang pada akhirnya menyebar ke berbagai negara di dunia, dan mengakibatkan

perlambatan pertumbuhan ekonomi dunia. (Abida 2008; Merza; Daniri 2009).

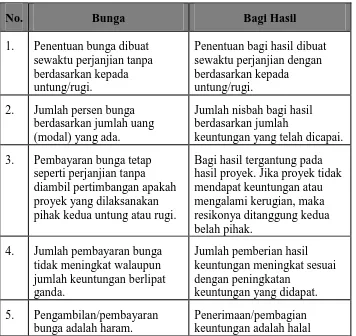

Perbedaan yang paling utama antara kegiatan bank berdasarkan prinsip syariah dengan

bank konvensional pada dasarnya terletak pada sistem pemberian imbalan atau jasa dari dana

yang dititipkan. Dalam menjalankan kegiatan operasionalnya, bank konvensional menggunakan

sistem bunga dalam menentukan imbalan atas dana yang digunakan atau dititipkan oleh suatu

pihak. Sedangkan berdasarkan prinsip syariah, sistem bunga tidak diperbolehkan dalam

menentukan imbalan atas dana yang digunakan atau dititipkan oleh suatu pihak tersebut, karena

termasuk riba, dan riba hukumnya haram. Oleh karena itu, penentuan imbalan terhadap dana

yang dipinjamkan maupun dana yang disimpan pada bank syariah didasarkan pada prinsip bagi

hasil dan risiko (profit and loss sharing), jual beli, atau prinsip syariah lainnya(Sofyan dkk,

2004). Adapun perbedaan-perbedaan antara bunga dengan bagi hasil dapat terlihat pada tabel di

berikut :

Tabel 1. Perbedaan Bunga dan Bagi Hasil

No. Bunga Bagi Hasil

Salah satu aspek penting dalam perbankan syariah adalah proses pembiayaan yang sehat.

Proses pembiayaan yang sehat adalah proses pembiayaan yang berimplikasi kepada investasi

halal dan baik, serta menghasilkan return sebagaimana yang diharapkan, atau bahkan lebih. Pada

bank syariah proses pembiayaan yang sehat tidak hanya berimplikasi pada kondisi bank yang

Mengingat terdapat beberapa perbedaan antara bank konvensional dan bank syariah, dan

penelitian ini hendak mempelajari mengenai bank konvensional dan bank syariah menghadapi

krisis keuangan global, maka hipotesis penelitian ini adalah sebagaimana berikut ini:

Ha1a : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan kualitas pembiayaan pada bank syariah

dan bank konvensional sebelum subprime mortgage jatuh.

Ha1b : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan tingkat penghapusan pembiayaan pada

bank syariah dan bank konvensional sebelum subprime mortgage jatuh.

Ha2a : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan kualitas pembiayaan pada bank syariah

dan bank konvensional setelah subprime mortgage jatuh.

Ha2b : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan tingkat penghapusan pembiayaan pada

bank syariah dan bank konvensional setelah subprime mortgage jatuh.

Ha3a : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan kualitas pembiayaan pada bank syariah

sebelum dan setelah subprime mortgage jatuh.

Ha3b : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan tingkat penghapusan pembiayaan pada

bank syariah sebelum dan setelah subprime mortgage jatuh.

Ha4a : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan kualitas pembiayaan pada bank

konvensional sebelum dan setelah subprime mortgage jatuh.

Ha4b : μ1 ≠ μ2 atau terdapat perbedaan yang signifikan atas tingkat penghapusan pembiayaan

pada bank konvensional sebelum dan setelah subprime mortgage jatuh.

Hipotesis bersifat 2 (dua) arah, mengingat pada prakteknya di lapangan masih terdapat kendala

penerapan prinsip perbankan syariah secara optimal.

3.

METODE PENELITIAN

Metode penelitian yang digunakan adalah metode analisis deskriptif komparatif. Penulis

mengumpulkan data kredit dan pembiayaan bank konvensional dan bank syariah yang terdapat

laporan keuangan periode tahun 2005-2006 untuk masa sebelum subprime mortgage jatuh dan

laporan keuangan periode tahun 2007-2008 untuk masa setelah subprime mortgage jatuh.

Analisa yang digunakan adalah analisa kuantitatif dengan statistik parametrik, yaitu

dengan menggunakan uji selisih rata-rata. Uji selisih rata-rata (Uji T/Uji dua beda) digunakan

untuk mengetahui apakah terdapat perbedaan antara variabel-variabel yang diteliti pada saat

sebelum subprime mortgage jatuh dan pada saat setelah subprime mortgage jatuh.

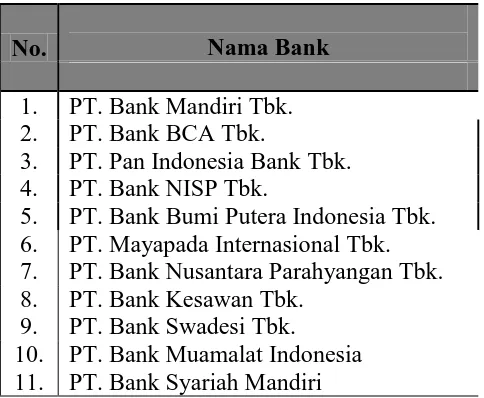

Populasi dari penelitian ini adalah bank konvensional yang listing di Bursa Efek

Indonesia dan bank syariah yang sudah beroperasi minimal sebelum tahun 2005. Sampel

penelitian adalah bank yang dipilih dengan teknik purposive sampling. Dengan metode ini,

sampel dipilih berdasarkan kesesuaian karakteristik sampel dengan kriteria pemilihan yang

ditentukan:

1. Bank konvensional yang terdaftar di Bursa Efek Indonesia dari periode tahun 2005 sampai

dengan tahun 2008, dipilih 9 bank yang memiliki total aset terbesar dan tidak memiliki unit

usaha syariah.

2. Bank syariah sudah beroperasi minimal sebelum tahun 2005.

3. Bank syariah mempublikasikan laporan keuangannya dari tahun 2005 sampai dengan tahun

2008.

Tabel 2 Daftar Sampel

No. Nama Bank

1. PT. Bank Mandiri Tbk.

2. PT. Bank BCA Tbk.

3. PT. Pan Indonesia Bank Tbk.

4. PT. Bank NISP Tbk.

5. PT. Bank Bumi Putera Indonesia Tbk. 6.

7.

PT. Mayapada Internasional Tbk. PT. Bank Nusantara Parahyangan Tbk. 8.

9. 10. 11.

Periode pengamatan yang digunakan adalah periode sebelum dan setelah subprime

mortage jatuh. Periode tersebut berlangsung selama dua tahun sebelum dan dua tahun setelah

subprime mortgage jatuh. Rentang periode pengamatan yang dipilih tersebut dianggap cukup

mewakili untuk mengamati reaksi perbankan Indonesia terhadap peristiwa jatuhnya subprime

mortgage.

Penulis menggunakan metode statistik parametrik. Metode statistik parametrik adalah

metode yang menetapkan syarat-syarat tertentu tentang parameter populasi yang menjadi sampel

penelitiannya. Pemilihan uji statistik untuk masing-masing hipotesis adalah sebagai berikut :

1. Terdapat perbedaan kualitas pembiayaan bank syariah dan bank konvensional sebelum

subprime mortgage jatuh : independent test

2. Terdapat perbedaan kualitas pembiayaan bank syariah dan bank konvensional setelah

subprime mortgage jatuh : independent test

3. Terdapat perbedaan tingkat penghapusan pembiayaan bank syariah dan bank konvensional

sebelum subprime mortgage jatuh : independent test

4. Terdapat perbedaan tingkat penghapusan pembiayaan bank syariah dan bank konvensional

setelah subprime mortgage jatuh : independent test

5. Terdapat perbedaan kualitas pembiayaan bank syariah sebelum dan setelah subprime

mortgage jatuh : paired sample test

6. Terdapat perbedaan tingkat penghapusan pembiayaan bank syariah sebelum dan setelah

subprime mortgage jatuh : paired sample tes

7. Terdapat perbedaan kualitas pembiayaan bank konvensional sebelum dan setelah subprime

mortgage jatuh: paired sample test

8. Terdapat perbedaan tingkat penghapusan pembiayaan bank konvensional sebelum dan

setelah subprime mortgage jatuh : paired sample test

Paired sample test digunakan mengingat sample untuk pengujian 5-8 adalah sampel

berpasangan, yakni dalam penelitian ini adalah bank yang sama untuk pengujian sebelum dan

setelah subprime mortgage jatuh. Uji normalitas yang digunakan dari penelitian ini adalah

5. PEMBAHASAN HASIL PENELITIAN

Berdasarkan tabel matrik maka diperoleh hasil bahwa rata-ratakualitas pembiayaan bank

syariah dan bank konvensional sebelum subprime mortgage jatuh menunjukkan tidak terdapat

perbedaan yang secara statistik signifikan. Begitu pula dengan rata-rata kualitas pembiayaan

bank syariah dan bank konvensional setelah subprime mortgage jatuh secara statistik

menunjukkan tidak terdapat perbedaan yang signifikan. Sama halnya dengan rata-rata tingkat

penghapusan pembiayaan bank syariah dan bank konvensional, baik sebelum subprime mortgage

jatuh maupun setelah subprime mortgage jatuh menunjukkan tidak terdapat perbedaan yang

secara statistik signifikan antara keduanya.

Rata-rata kualitas pembiayaan pada bank syariah setelah subprime mortgage jatuh

menunjukkan terjadi peningkatan dibandingkan sebelum subprime mortgage jatuh. Begitu juga

dengan rata-rata tingkat penghapusan pembiayaan pada bank syariah mengalami peningkatan

setelah subprime mortgage jatuh. Berbeda dengan bank syariah, rata-rata kualitas pembiayaan

dan rata-rata tingkat penghapusan pembiayaan pada bank konvensional mengalami penurunan

setelah subprime mortgage.

Rata-rata kualitas pembiayaanbank syariah dan bank konvensional baik sebelum maupun

setelah subprime mortgage jatuh menunjukkan tidak terdapat perbedaan yang signifikan, salah

satu penyebabnya diduga adalah baik bank syariah maupun bank konvensional menyalurkan

pembiayaannya pada perusahaan/sektor yang memiliki performa bagus, sehingga walaupun

rata-rata kualitas pembiayaan bank syariah lebih baik daripada rata-rata-rata-rata kualitas pembiayaan bank

konvensional, namun secara statistik tidak terdapat perbedaan yang signifikan antara keduanya.

Kemungkinan kedua adalah karena adanya tingkat inflasi yang tinggi pada periode setelah

subprime mortgage jatuh yang menyebabkan kenaikan BI rate, sehingga menyebabkan

bank-bank konvensional menaikkan suku bunganya sangat tinggi, sedangkan bank-bank syariah tidak bisa

mengikuti kenaikan BI rate tersebut, karena pada bank syariah tidak ada bunga. Efek domino

dari subprime mortgage jatuh yang terjadi pada perusahaan-perusahaan yang dibiayai oleh bank

syariah menyebabkan terjadinya kenaikan rata-rata kualitas pembiayaan bank syariah pada

periode setelah subprime mortgage jatuh. Hal tersebut menyebabkan pembiayaan perbankan

syariah tidak kompetitif bersaing dengan bank konvensional dan mengakibatkan adanya

bank konvensional setelah subprime mortgage jatuh. Rata-rata tingkat penghapusan pembiayaan

pada bank syariah dan bank konvensional tidak memiliki perbedaan yang signifikan baik pada

saat sebelum maupun setelah subprime mortgage jatuh. Setelah subprime mortgage jatuh,

rata-rata tingkat penghapusan pembiayaan bank syariah mengalami kenaikan dan rata-rata-rata-rata tingkat

penghapusan pembiayaan bank konvensional mengalami penurunan. Hal tersebut diduga karena

efek domino dari kenaikan rata kualitas pembiayaan pada bank syariah dan penurunan

rata-rata kualitas pembiayaan pada bank konvensional setelah subprime mortgage. Artinya ketika

rata-rata kualitas pembiayaan bank syariah naik, berarti penyisihan penghapusan aktiva produktif

(PPAP) semakin besar, sehingga secara otomatis akan menaikkan potensi bank syariah untuk

melakukan penghapusan pembiayaan. Begitu juga sebaliknya, ketika rata-rata kualitas

pembiayaan bank konvensional mengalami penurunan, berarti penyisihan penghapusan aktiva

produktif (PPAP) semakin kecil, sehingga secara otomatis akan menurunkan potensi bank

syariah untuk melakukan penghapusan pembiayaan. Kenaikan rata-rata kualitas pembiayaan

pada bank syariah dan penurunan rata-rata kualitas pembiayaan pada bank konvensional, yang

berbanding lurus dengan rata-rata tingkat penghapusan pembiayaan pada kedua bank tersebut,

mengakibatkan tidak terdapatnya perbedaan yang secara statistik signifikan pada rata-rata tingkat

penghapusan pembiayaan bank syariah dan bank konvensional, baik sebelum subprime mortgage

jatuh maupun setelah subprime mortgage jatuh.

Dapat disimpulkan bahwa kualitas pembiayaan dan tingkat penghapusan pembiayaan

pada bank syariah dan bank konvensional, baik dengan menggunakan independent test maupun

paired sample test, tidak menunjukkan perbedaan yang secara statistik signifikan pada sebelum

maupun setelah subprime mortgage. Perbankan di Indonesia secara keseluruhan, baik perbankan

konvensional maupun perbankan syariah, berdasarkan kualitas pembiayaan dan tingkat

penghapusan pembiayaannya, tidak terkena dampak yang signifikan oleh jatuhnya subprime

mortgage di Amerika Serikat yang menyebabkan krisis finansial global. Hal ini menunjukkan

bahwa perbankan Indonesia memiliki kinerja yang bagus dalam menghadapi krisis keuangan

6.

KESIMPULAN

1. Tidak terdapat perbedaan yang secara statistik signifikan antara rata-rata kualitas pembiayaan

bank syariah dengan rata-rata kualitas pembiayaan bank konvensional baik sebelum maupun

setelah subprime mortgage jatuh.

2. Tidak terdapat perbedaan yang secara statistik signifikan antara rata-rata tingkat penghapusan

pembiayaan di bank syariah dengan rata-rata tingkat penghapusan pembiayaan bank

konvensionalbaik sebelum maupun setelah subprime mortgage jatuh.

3. Rata-rata kualitas pembiayaan bank syariah setelah subprime mortgage jatuh mengalami

peningkatan dibandingkan sebelum subprime mortgage. Rata-rata tingkat penghapusan

pembiayaan bank syariah setelah subprime mortgage jatuh mengalami peningkatan

dibandingkan sebelum subprime mortgage. Namun, baik rata-rata kualitas pembiayaan

maupun rata-rata tingkat penghapusan pembiayaan sebelum dan setelah subprime mortgage

jatuh pada bank syariah menunjukkan tidak terdapat perbedaan yang secara statistik

signifikan.

4. Rata-rata kualitas pembiayaan dan rata-rata tingkat penghapusan pembiayaan pada bank

konvensional mengalami penurunan setelah subprime mortgage jatuh dibandingkan sebelum

subprime mortgage jatuh. Namun, baik rata-rata kualitas pembiayaan maupun rata-rata

tingkat penghapusan pembiayaan sebelum dan setelah subprime mortgage jatuh pada bank

konvensional menunjukkan tidak terdapat perbedaan yang secara statistik signifikan.

7. SARAN

a. Mengingat besarnya kualitas pembiayaan dan tingkat penghapusan pembiayaaan merupakan

salah satu indikator dalam penilaian kinerja suatu perbankan, dan pada penelitian ini kualitas

penurunan secara signifikan, baik pada perbankan syariah maupun perbankan konvensional,

maka perbankan Indonesia harus optimis bahwa perkembangan perbankan Indonesia untuk

masa yang akan datang, khususnya perbankan syariah dapat lebih baik lagi dan fenomena ini

dapat menjadi motivasi untuk tetap bertahan dengan kinerja yang baik dalam menghadapi

krisis-krisis yang dapat terjadi lagi di masa yang akan datang.

b. Bagi penelitian selanjutnya penulis menyarankan agar:

a. Mencari variabel lain sebagai indikator perbandingan penilaian kinerja antara bank syariah

dan bank konvensional.

b. Variabel penelitian dapat lebih di-spesifikkan, sebagai contoh pembiayaan konsumtif saja,

dan sampel penelitian bank syariah agar diperbanyak sehingga diharapkan lebih dapat

mencerminkan masing-masing entitas yang diperbandingkan.

8. DAFTAR PUSTAKA

Abida Muttaqiena. 2008. Analisa Krisis Subprime Mortgage. Di akses pada tanggal 5/5/2009

jam 16.00

Daniri. 2009. Tantangan dan Prospek Perbankan Nasional di Tengah Krisis. Republika. Di

akses pada tanggal 11/10/2009 jam 15.50.

Ibnu Anwaruddin. Memahami Perbedaan Prinsip Antara Bank Syariah dengan Bank

Konvensional. Nuansa Persada Online. Di akses pada tanggal 15/4/2009 jam 13.23.

Luqman, H2O. 2007. Aktiva Produktif Bank Syariah. Embun Ekonomi Syariah. Di akses pada

tanggal 11/3/2009 jam 14.20.

Merza Gamal. Krisis Keuangan Global dan Dilema Kredit Konsumtif. Di akses pada tanggal

4/3/2009 jam 09.45.

Muhammad Syafi’i Antonio. 2007. Aspek Akuntansi dalam Perbankan Islam. Jakarta: Tazkia

Sofyan Syafri Harahap, Wiroso, dan Muhammad Yusuf. 2004. Akuntansi Perbankan Syariah,

Edisi Revisi. Jakarta: LPFE Usakti.

Roll C. 2008 . Pengaruh Krisis AS Terhadap Perbankan Indonesia. Roll News. Di akses pada

tanggal 4/3/2009 jam 09.46.

...2007. Perbankan Indonesia Tidak Terkena Dampak Langsung Krisis Subprime Mortgage..

//http;//Vibiznews.com//. Di akses pada tanggal 5/5/2009 jam 16.01.