LATAR BELAKANG PENELITIAN

Dalam rangka penyederhanaan dan memberikan kemudahan dalam

perhitungan kewajiban perpajakan, maka Pemerintah mengeluarkan kebijakan

terbaru yaitu Peraturan Pemerintah Nomor 46 Tahun 2013 yang mulai

diberlakukan sejak 1 Juli 2013. Peraturan tersebut mengenai Pajak Penghasilan

untuk Wajib Pajak yang memperoleh penghasilan dari usaha dengan omset

tertentu, yaitu dengan omset dalam satu tahun kurang dari Rp 4,8 miliar. Dengan

adanya peraturan baru tersebut diharapkan bisa memaksimalkan penerimaan

pajak, meningkatkan kesadaran dan peduli akan membayar pajak selain itu juga

masyarakat dapat dengan mudah ikut serta berkontribusi dalam penyelenggaraan

negara. Segmentasi dari PP 46 ini menjadi sangat besar, yaitu mencakup seluruh

pengusaha kecil dan menengah. Tarif dari PP 46 adalah 1% dari omset yang

dibayarkan setiap bulan, dan pajak yang dikenakan termasuk ke dalam jenis pajak

final. Menurut Mustadir (2013) “Sederhana dan mudah! Itulah nafas utama dari

PP 46 Tahun 2013”.

Meski tidak secara eksplisit dinyatakan dalam PP 46 Tahun 2013, sulit

dipungkiri bahwa yang menjadi target perpajakan dalam ketentuan baru ini adalah

pelaku Usaha Mikro, Kecil dan Menengah. Hal ini terlihat dari batasan peredaran

usaha Rp 4,8 miliar dalam PP tersebut yang masih dalam lingkup pengertian

UMKM menurut Undang-undang No. 20 Tahun 2008 tentang Usaha Mikro Kecil

dan Menengah, yakni usaha yang dilakukan orang perorangan atau badan usaha

dengan peredaran maksimal Rp 50 miliar dalam setahun (Tambunan, 2013).

Perhitungan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam

menggunakan pembukuan dan pencatatan. Pengusaha kecil seperti UMKM

seringkali memiliki pencatatan akuntansi yang sederhana. Praktek akuntansi

keuangan pada Usaha Mikro Kecil dan Menengah (UMKM) masih rendah dan

memiliki banyak kelemahan (Suhairi, 2004, dalam Putra, 2012). Biasanya

pembukuan UMKM dilakukan dengan cara-cara sederhana dan tidak detail

(Krisdiartiwi, 2008, dalam Putra, 2012). Sebagian besar UMKM menggunakan

sistem manual untuk mencatat transaksi bisnis dan membuat laporan. Mereka

berpendapat bahwa bisnis mereka hanya membutuhkan pencatatan dan pelaporan

yang sederhana. Sistem yang manual lebih sederhana daripada sistem

komputerisasi yang membutuhkan keahlian khusus dan biayanya yang lebih

mahal (Kurniawati dkk, 2013).

Dengan melihat pencatatan yang masih sederhana tersebut, maka dapat

dikatakan bahwa pendekatan yang paling mendekati dalam penghitungan

besarnya Penghasilan Kena Pajak bagi pelaku UMKM khususnya dalam hal ini

yaitu usaha mikro adalah dengan menggunakan norma penghitungan penghasilan

neto. Menurut Supramono (2009 : 47) bahwa wajib pajak yang menggunakan

norma penghitungan harus memenuhi syarat yang ditetapkan, yaitu peredaran

bruto dalam satu tahun kurang dari Rp 4,8 miliar. Dengan demikian jelas bahwa

pelaku Usaha Mikro memenuhi syarat untuk menggunakan norma penghitungan.

Perhitungan pajak dengan norma penghitungan dilihat merupakan yang paling

tepat dan sederhana bagi pelaku Usaha Mikro karena untuk menentukan

penghasilan kena pajak tidak perlu menghitung penghasilan bruto dikurangkan

dengan biaya yang dikeluarkan dalam usaha, tetapi hanya dengan mengalikan

penghasilan neto. Angka presentase norma penghitungan berbeda-beda

berdasarkan jenis usaha dari wajib pajak. Sehingga untuk setiap jenis usaha

jumlah besaran kewajiban perpajakannya bisa berbeda-beda. Norma penghasilan

neto dan PP 46 keduanya menggunakan omset sebagai dasar pengenaan pajak.

Akan tetapi untuk norma penghasilan harus dikalikan dengan presentase norma

dan dikurangkan dengan PTKP (Penghasilan Tidak Kena Pajak). Masalah dalam

penelitian ini adalah dengan adanya peraturan perhitungan pajak yang keduanya

berdasarkan omset tersebut berpotensi menimbulkan perbedaan, sehingga peneliti

ingin melakukan penelitian untuk mengetahui kesetaraan perhitungan kewajiban

perpajakan antara norma penghitungan pajak penghasilan neto yang mendekati

dengan karakteristik kesederhanaan pencatatan pelaku Usaha Mikro dan PP 46

Tahun 2013. Persoalan penelitian yang hendak diteliti adalah apakah PP 46 Tahun

2013 memberatkan dalam besaran pajak terutang bagi pelaku Usaha Mikro jika

dibandingkan dengan menggunakan norma penghitungan penghasilan neto?

Penelitian ini dilakukan dengan tujuan untuk mengetahui kesetaraan dan

kesesuaian penerapan PP 46 Tahun 2013 dengan tujuannya untuk memberikan

kemudahan dan penyederhanaan dalam perhitungan kewajiban perpajakan.

Dengan adanya penelitian ini diharapkan dapat memberikan masukan

kepada Pemerintah mengenai Peraturan Pemerintah Nomor 46 Tahun 2013

tentang Pajak Penghasilan untuk Wajib Pajak yang memperoleh penghasilan dari

usaha dengan omset tertentu apakah sudah tepat dan sesuai diterapkan bagi Usaha

Mikro. Selain itu dengan adanya penelitian ini diharapkan dapat memberikan

informasi dan menambah wawasan bagi mahasiswa serta masyarakat mengenai

KERANGKA TEORITIS

Pajak

Dalam Pasal 1 angka 1 Undang-Undang Nomor 28 Perubahan Ketiga Atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan, pajak didefinisikan sebagai kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Pudyatmoko (2005), mengingat bahwa pajak merupakan

pungutan paksa yang dilakukan oleh pemerintah terhadap wajib pajak yang tidak

ada kontraprestasi secara langsung, maka suatu pungutan pajak harus memenuhi

asas-asas sebagai berikut :

1. Asas legal, dimana berdasar asas ini setiap pungutan pajak harus didasarkan

pada Undang-Undang. Oleh karena itu setiap peraturan perpajakan, baik yang

terdapat dalam Peraturan Pemerintah maupun peraturan yang lebih rendah

tingkatannya, harus ada referensinya dalam Undang-Undang.

2. Asas kepastian hukum, dimana ketentuan-ketentuan perpajakan tidak boleh

menimbulkan keragu-raguan, kebingungan, harus jelas dan mempunyai satu

pengertian sehingga tidak bersifat ambigu.

3. Asas efisien, dimana pajak yang dipungut dari masyarakat kemudian

digunakan untuk membiayai kegiatan-kegiatan administrasi pemerintahan dan

jangan sampai biaya-biaya pungutannya justru lebih besar apabila

dibandingkan dengan hasil penerimaan dari pajak itu sendiri.

4. Asas non-distorsi, yakni bahwa pajak harus tidak menimbulkan adanya

distorsi di dalam masyarakat, terutama distorsi ekonomi. Pengenaan pajak

seharusnya tidak menimbulkan kelesuan ekonomi, mis-alokasi sumber-sumber

daya, dan inflasi.

5. Asas adil, hal tersebut terutama berarti bahwa alokasi beban pajak pada

berbagai golongan masyarakat harus mencerminkan keadilan. Mengenai hal

ini ada dua kriteria yang lazim digunakan untuk melihat apakah alokasi beban

pajak telah mencerminkan aspek keadilan, yaitu kemampuan membayar dari

wajib pajak (ability to pay), dan prinsip benefit (benefit principle).

Norma Penghitungan Penghasilan Neto

Dalam Keputusan Direktur Jenderal Pajak Nomor KEP-536/PJ/2000

disebutkan bahwa wajib pajak yang dapat menghitung penghasilan neto

menggunakan norma penghitungan adalah :

Wajib pajak orang pribadi sebagaimana dimaksud yang tidak memilih

untuk menyelenggarakan pembukuan, menghitung penghasilan neto usaha atau

pekerjaan bebasnya dengan menggunakan Norma Penghitungan Penghasilan

Neto. Wajib Pajak yang menggunakan norma penghitungan penghasilan neto

sebagaimana dimaksud wajib memberitahukan mengenai penggunaan norma

penghitungan kepada Direktur Jenderal Pajak paling lama 3 (tiga) bulan sejak

awal tahun pajak bersangkutan. Penghasilan neto bagi tiap jenis usaha dihitung

dengan peredaran bruto atau penghasilan bruto dari kegiatan usaha atau pekerjaan

bebas dalam 1 (satu) tahun. Dalam menghitung besarnya pajak penghasilan yang

terutang oleh wajib pajak orang pribadi, sebelum dilakukan penerapan tarif umum

terlebih dahulu dihitung penghasilan kena pajak dengan mengurangkan

penghasilan tidak kena pajak dari penghasilan neto sebagaimana dimaksud.

Berdasarkan dari penjelasan diatas, maka untuk mencari besarnya pajak

penghasilan terutang dapat dirumuskan sebagai berikut :

Angka presentase norma x omset/tahun =

PKP x tarif progresif pasal 17 =

penghasilan neto

(Penghasilan Tidak Kena Pajak)

PKP (Penghasilan Kena Pajak)

Pajak yang terutang

Peraturan Pemerintah Nomor 46 Tahun 2013

Bahwa untuk memberikan kemudahan kepada Wajib Pajak orang pribadi

dan badan yang memiliki peredaran bruto tertentu, perlu memberikan perlakuan

tersendiri ketentuan mengenai penghitungan, penyetoran, dan pelaporan Pajak

Penghasilan yang terutang. Seperti yang terdapat dalam Peraturan Pemerintah

(PP) 46 tahun 2013 atas penghasilan dari usaha yang diterima atau diperoleh

wajib pajak yang memiliki peredaran bruto tertentu, dikenai pajak penghasilan

yang bersifat final. Wajib Pajak yang memiliki peredaran bruto tertentu

sebagaimana dimaksud adalah Wajib Pajak yang memenuhi kriteria sebagai

berikut :

a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk

usaha tetap; dan

b. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa

Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu)

Tahun Pajak.

Tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud adalah

Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau

jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat

dibongkar pasang, baik yang menetap maupun tidak menetap; dan menggunakan

sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan

bagi tempat usaha atau berjualan.

Tidak termasuk Wajib Pajak badan sebagaimana dimaksud adalah :

Wajib Pajak badan yang belum beroperasi secara komersial; atau Wajib Pajak

badan yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial

memperoleh peredaran bruto melebihi Rp 4.800.000.000,00 (empat miliar

delapan ratus juta rupiah).

Besarnya tarif pajak penghasilan yang bersifat final adalah 1% (satu

persen). Pengenaan pajak penghasilan didasarkan pada peredaran bruto usaha

dalam 1 (satu) tahun dari tahun pajak terakhir sebelum tahun pajak yang

bersangkutan. Berdasarkan pengertian diatas, maka untuk menghitung dengan

menggunakan PP 46 Tahun 2013 dapat dirumuskan sebagai berikut :

Pajak terutang = 1% x omset per bulan

Dari pengertian penghitungan pajak dengan norma penghasilan dan PP 46

Tahun 2013 diatas maka dapat terlihat jelas perbedaannya. PP 46 menggunakan

perhitungan dengan omset, padahal sebenarnya profit margin dari masing-masing

yaitu asas keadilan, apakah memang ada keadilan jika menggunakan perhitungan

pajak dari PP 46 yang didasarkan pada omset.

Usaha Mikro

Usaha Mikro sebagaimana dimaksud Undang-Undang Republik Indonesia

No. 20 Bab I Pasal 1 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah

adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan

yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang

ini. Kriteria Usaha Mikro adalah sebagai berikut :

i. Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

ii. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000 (tiga ratus

juta rupiah).

Badan Pusat Statistik (BPS) menyusun kategori berdasarkan jumlah tenaga

kerja. Menurut BPS, usaha mikro adalah entitas bisnis yang memiliki 1-4 tenaga

kerja.

METODE PENELITIAN

Usaha mikro adalah usaha yang sederhana dengan omset yang didapat

dalam satu tahun paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

Dengan adanya PP 46 diduga usaha mikro adalah usaha yang terkena dampak

paling besar dibandingkan usaha kecil dan menengah dengan melihat omset yang

sedikit tersebut maka kemungkinan penghasilan yang didapat juga sedikit.

Sehingga apabila perhitungan pajak hanya berdasarkan omset saja maka pajak

menjadi obyek penelitian dalam penelitian ini adalah usaha mikro yang ada di

kota Salatiga. Jenis data yang digunakan adalah data primer. Data primer

merupakan data yang didapat dari sumber pertama, dari individu seperti hasil

wawancara atau hasil pengisian kuesioner yang biasa dilakukan peneliti. Data

tersebut diperoleh langsung dari pemilik Usaha Mikro. Teknik analisis data yang

digunakan yaitu teknik analisis deskriptif kuantitatif.

Untuk menjawab persoalan penelitian, peneliti mengambil responden dari

usaha mikro dengan jenis usaha dan PTKP (Penghasilan Tidak Kena Pajak) yang

berbeda karena perbedaan presentase norma dari jenis usaha diduga bisa menjadi

faktor penyebab ketidaksetaraan perhitungan pajak. Usaha mikro yang diambil

adalah usaha mikro dari usaha perdagangan dan jasa. Oleh karena kewajiban

perpajakan timbul dari penghasilan diatas Rp 100.000.000,00 (seratus juta rupiah)

maka responden diambil dari usaha mikro yang mempunyai omset di atas Rp

100.000.000,00 (seratus juta rupiah). Responden dalam penelitian ini diambil

secara acak. Berikut ini adalah tabel yang menunjukkan responden yang diambil

dalam penelitian ini :

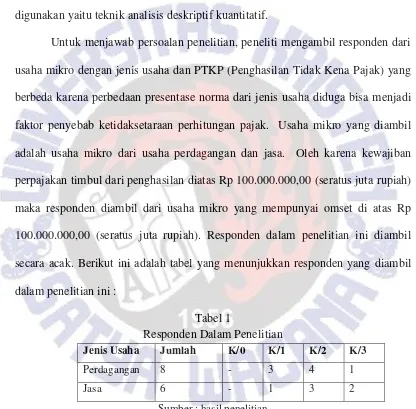

Tabel 1

Responden Dalam Penelitian

Jenis Usaha Jumlah K/0 K/1 K/2 K/3

Perdagangan 8 - 3 4 1

Jasa 6 - 1 3 2

Sumber : hasil penelitian

PEMBAHASAN

Perhitungan pajak dengan menggunakan norma penghasilan dan PP 46

keduanya menggunakan omset sebagai dasar pengenaan pajak. Akan tetapi norma

pengurang penghasilan kena pajak, sedangkan PP 46 tidak dan hanya mengalikan

omset dengan satu tarif yaitu 1% (satu persen). Untuk rincian perhitungan pajak

dengan norma penghasilan dan PP 46 dapat dilihat di lampiran 2. Adapun analisis

perhitungan pajak norma penghasilan neto dengan PP 46 Tahun 2013 adalah

sebagai berikut :

Tabel 2

Perhitungan Pajak Untuk K/1

Jenis Usaha Omset

Perhitungan Pajak Norma

Penghasilan PP 46

Perdagangan Rp 216.000.000,00 Rp 743.000,00 Rp 2.160.000,00

Rp 288.000.000,00 Rp 743.000,00 Rp 2.880.000,00

Rp 225.000.000,00 Rp 833.000,00 Rp 2.250.000,00

Jasa Rp 298.800.000,00 Rp 3.745.000,00 Rp 2.988.000,00

Tabel 2 menunjukkan perbandingan perhitungan pajak dengan norma

penghasilan dan PP 46 untuk usaha perdagangan dan jasa. Perhitungan pajak

usaha perdagangan dengan PTKP K/1 menunjukkan bahwa pajak yang dihitung

dengan PP 46 kewajiban perpajakannya lebih besar daripada perhitungan dengan

norma penghasilan. Hal ini membuktikan bahwa ada ketidaksetaraan dalam

perhitungan pajak norma penghasilan dan PP 46 untuk usaha perdagangan dengan

PTKP K/1. Akan tetapi berbeda dengan usaha jasa dengan PTKP K/1 perhitungan

pajaknya lebih besar menggunakan norma penghasilan daripada dengan PP 46.

Hal ini disebabkan untuk usaha perdagangan presentase normanya berkisar antara

15% sampai dengan 25% (lihat lampiran 2). Sedangkan untuk usaha jasa

presentase normanya 28% sampai dengan 29% sehingga walaupun ada PTKP

sebagai pengurang penghasilan kena pajak akan tetapi pajaknya tetap lebih besar

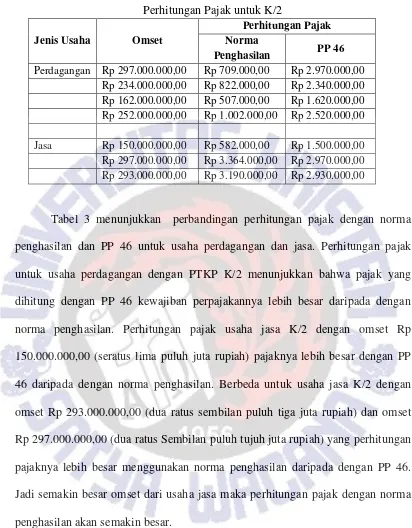

Tabel 3 Perhitungan Pajak untuk K/2

Jenis Usaha Omset

Perhitungan Pajak Norma

Penghasilan PP 46

Perdagangan Rp 297.000.000,00 Rp 709.000,00 Rp 2.970.000,00

Rp 234.000.000,00 Rp 822.000,00 Rp 2.340.000,00

Rp 162.000.000,00 Rp 507.000,00 Rp 1.620.000,00

Rp 252.000.000,00 Rp 1.002.000,00 Rp 2.520.000,00

Jasa Rp 150.000.000,00 Rp 582.000,00 Rp 1.500.000,00

Rp 297.000.000,00 Rp 3.364.000,00 Rp 2.970.000,00 Rp 293.000.000,00 Rp 3.190.000,00 Rp 2.930.000,00

Tabel 3 menunjukkan perbandingan perhitungan pajak dengan norma

penghasilan dan PP 46 untuk usaha perdagangan dan jasa. Perhitungan pajak

untuk usaha perdagangan dengan PTKP K/2 menunjukkan bahwa pajak yang

dihitung dengan PP 46 kewajiban perpajakannya lebih besar daripada dengan

norma penghasilan. Perhitungan pajak usaha jasa K/2 dengan omset Rp

150.000.000,00 (seratus lima puluh juta rupiah) pajaknya lebih besar dengan PP

46 daripada dengan norma penghasilan. Berbeda untuk usaha jasa K/2 dengan

omset Rp 293.000.000,00 (dua ratus sembilan puluh tiga juta rupiah) dan omset

Rp 297.000.000,00 (dua ratus Sembilan puluh tujuh juta rupiah) yang perhitungan

pajaknya lebih besar menggunakan norma penghasilan daripada dengan PP 46.

Jadi semakin besar omset dari usaha jasa maka perhitungan pajak dengan norma

Tabel 4

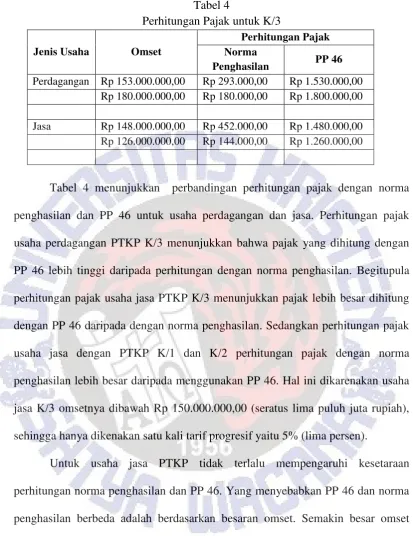

Perhitungan Pajak untuk K/3

Jenis Usaha Omset

Perhitungan Pajak Norma

Penghasilan PP 46

Perdagangan Rp 153.000.000,00 Rp 293.000,00 Rp 1.530.000,00

Rp 180.000.000,00 Rp 180.000,00 Rp 1.800.000,00

Jasa Rp 148.000.000,00 Rp 452.000,00 Rp 1.480.000,00

Rp 126.000.000,00 Rp 144.000,00 Rp 1.260.000,00

Tabel 4 menunjukkan perbandingan perhitungan pajak dengan norma

penghasilan dan PP 46 untuk usaha perdagangan dan jasa. Perhitungan pajak

usaha perdagangan PTKP K/3 menunjukkan bahwa pajak yang dihitung dengan

PP 46 lebih tinggi daripada perhitungan dengan norma penghasilan. Begitupula

perhitungan pajak usaha jasa PTKP K/3 menunjukkan pajak lebih besar dihitung

dengan PP 46 daripada dengan norma penghasilan. Sedangkan perhitungan pajak

usaha jasa dengan PTKP K/1 dan K/2 perhitungan pajak dengan norma

penghasilan lebih besar daripada menggunakan PP 46. Hal ini dikarenakan usaha

jasa K/3 omsetnya dibawah Rp 150.000.000,00 (seratus lima puluh juta rupiah),

sehingga hanya dikenakan satu kali tarif progresif yaitu 5% (lima persen).

Untuk usaha jasa PTKP tidak terlalu mempengaruhi kesetaraan

perhitungan norma penghasilan dan PP 46. Yang menyebabkan PP 46 dan norma

penghasilan berbeda adalah berdasarkan besaran omset. Semakin besar omset

usaha jasa maka semakin besar kewajiban perpajakannya. Jadi usaha jasa dengan

omset yang besar lebih diuntungkan dengan adanya perhitungan pajak dengan PP

46 jika dibandingkan dengan norma penghasilan.

PP 46 sesuai dengan asas legal dan kepastian hukum, hal ini ditunjukkan

penghitungan, penyetoran, dan pelaporan pajaknya. Dengan adanya batasan di

bawah Rp 4,8 miliar maka segmentasi dari pajak tersebut akan menjadi semakin

banyak, sehingga pendapatan pajak juga akan semakin besar. Dengan demikian

maka PP 46 memenuhi asas efisien tetapi tidak memenuhi asas non-distorsi dan

asas adil. Hal ini terbukti dengan adanya ketidaksetaraan dalam perhitungan pajak

norma penghasilan dan PP 46. Menurut Prasetiyo (2009), besar kecilnya pajak

yang harus dibayarkan selalu menjadi beban bagi wajib pajak dan dapat

mengurangi penghasilan wajib pajak sehingga besar kecilnya beban pajak yang

harus dibayarkan bergantung pada penghasilan wajib pajak. PP 46 memberatkan

untuk usaha perdagangan sehingga hal itu akan menimbulkan adanya distorsi

ekonomi. Tidak semua jenis usaha diuntungkan dengan adanya PP 46, hal ini

tidak sesuai dengan asas keadilan pajak. PP 46 memang memberi kemudahan

dalam perhitungan pajak karena hanya menggunakan satu tarif untuk semua jenis

usaha, akan tetapi dari sisi keadilan pajak tidak terpenuhi.

KESIMPULAN DAN SARAN

Kesimpulan

Dari penelitian yang telah dilakukan maka dapat ditarik kesimpulan sebagai

berikut :

1. PP 46 jika dibandingkan dengan norma penghasilan neto memberatkan untuk

usaha perdagangan, karena usaha perdagangan memiliki presentase norma

15% sampai dengan 20%. Sehingga apabila dibandingkan dengan PP 46 akan

terjadi ketidaksetaraan yang memberatkan wajib pajak.

2. PTKP tidak menentukan tingkat kesetaraan perhitungan pajak norma

menggunakan PP 46 karena pajaknya lebih kecil daripada dengan norma

penghasilan.

3. Tujuan dari PP 46 yaitu untuk penyederhanaan dan kemudahan perhitungan

pajak memang tercapai, namun asas pemungutan pajak yaitu asas non-distorsi

dan asas keadilan pajak tidak terpenuhi..

Saran

Dari hasil penelitian ini diharapkan dapat menjadi masukan bagi Pemerintah

bahwa ada ketidaksetaraan perhitungan pajak norma penghasilan dan PP 46. Salah

satu alternatif yang bisa digunakan agar PP 46 tidak memberatkan wajib pajak

yaitu dengan memberikan pilihan kepada wajib pajak mengenai cara perhitungan

pajaknya. Misalnya wajib pajak boleh memilih menghitung dengan norma

penghasilan atau PP 46. Jika menggunakan norma penghasilan maka wajib pajak

tersebut harus melaporkan kepada Direktur Jenderal Pajak 3 bulan sejak awal

tahun yang bersangkutan, wajib pajak juga harus melakukan pencatatan agar bisa

diketahui berapa omset yang diterima dalam satu tahun. Selain itu wajib pajak

harus mengetahui berapa presentase norma untuk jenis usahanya. Akan tetapi

apabila wajib pajak tidak ingin kesulitan dalam menghitung pajak maka bisa

menggunakan PP 46 dengan satu tarif yaitu 1% (satu persen) dengan kewajiban

pajak yang lebih besar daripada dengan norma penghasilan tetapi mudah dalam

perhitungannya. Jadi masing-masing penggunaan aturan dalam perhitungan pajak

memiliki konsekuensinya masing-masing tergantung bagaimana pilihan wajib

pajak. Dengan cara tersebut diharapkan bisa memaksimalkan pendapatan negara

dari sektor pajak tanpa memberatkan wajib pajak karena wajib pajak memilih

Keterbatasan Penelitian

Keterbatasan penelitian terletak pada data dan informasi yang didapatkan.

Data omset yang diperoleh bisa saja tidak akurat karena responden hanya

memberikan informasi mengenai perkiraan omset dalam satu bulan. Selain itu

dalam penelitian ini tidak melakukan wawancara secara mendalam kepada

responden mengenai pendapat responden terkait PP 46, sehingga tidak bisa

mengetahui bagaimana pendapat responden sebagai wajib pajak terhadap PP 46

DAFTAR PUSTAKA

Hidayat, I.P. 2004. Akuntansi Untuk Usaha Kecil Menengah http://imanph.wordpress.com pada tanggal 21 Oktober 2008.

Keputusan Direktur Jenderal Pajak Nomor KEP-536/PJ/2000

Krisdiartiwi, M. 2008. Pembukuan Sederhana untuk UKM. Yogyakarta : Media Pressindo.

Kurniawati, E.P and Putri, E.P. 2008. Accounting for Small and Medium Enterprises (SMEs). http://icussri.files.wordpress.com/.

Kurniawati, E.P, Kurniawan, E.Y and Mira, K. 2013. Accounting Information for Business Decision Making and Performance Asessment in Small and Medium Enterprises (SMEs). http://repository.library.uksw.edu/.

Peraturan Pemerintah Nomor 46 Tahun 2013

Prasetiyo, S. 2009. Pengaruh Faktor Tax Payer Terhadap Persepsi Kesadaran Pembayaran Pajak Penghasilan (Studi Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar pada Kantor Pelayanan Pajak Pratama Salatiga). Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen

Satya Wacana (tidak dipublikasikan).

Pudyatmoko, S. 2005. Pengantar Hukum Pajak. Yogyakarta : Penerbit ANDI.

Putra, H.A and Kurniawati, E.P. 2012. Penyusunan Laporan Keuangan Untuk Usaha Kecil dan Menengah (UKM) Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Proceeding Call for Paper.

Undang-Undang Republik Indonesia No. 20 Tahun 2008 Tentang Usaha Mikro

Kecil dan Menengah.

Supramono, Damayanti, T.W. 2009. Perpajakan Indonesia Mekanisme dan Perhitungan. Yogyakarta : Penerbit ANDI.

LAMPIRAN I

Peraturan Pemerintah Nomor 46 Tahun 2013

MENTERI KEUANGAN

REPUBLIK INDONESIA

SALINAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 107/PMK.011/2013

TENTANG

TATA CARA PENGHITUNGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERlMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang : bahwa dalam rangka melaksanakan Pasal 9 Peraturan Pemerintah Nomor 46 TAHUN 2013 tentang Pajak PenghasiIan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, perlu menetapkan Peraturan Menteri Keuangan tentang Tata Cara Penghitungan, Penyetoran, dan Pelaporan Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu;

Mengingat : 1. Undang-Undang Nomor 6 TAHUN 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia, Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 TAHUN 2009 (LembaranNegara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

2. Undang-Undang Nomor 7 TAHUN 1983 tentang Pajak Penghasilan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan Lembaran Negara Nomor 32631 sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 TAHUN 2008 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 133, Tambahan Lembaran Negara Republik Indonesia Nomor 4893);

3. Peraturan Pemerintah Tahun 2009 tentang penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 161, Tarobahan Lembaran Negara Republik Indonesia Nomor 5183);

4. Peraturan Pemerintah Nomor 46 TAHUN 2013 tentang Pajak Penghasilan atas Penghasilan dan Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (Lembaran Negara Republik Indonesia Tahun 2013 Nomor 106, Tambahan Lembaran Negara Republik Indonesia Nomor 5424);

Menetapkan : PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PENGHITUNGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN ATAS PENGHASlLAN DARI USAHA YANG DlTERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKl PEREDARAN BRUTO TERTENTU.

Pasal 1

Dalam Peraturan Menteri ini, yang dimaksud dengan:

1. Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7 TAHUN 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 TAHUN 2008.

2. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Pasal 2

(1) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final.

(2) Wajib Pajak yang memiliki peredaran bruto tertentu sebagaimana dimaksud pada ayat (1) adalah Wajib Pajak yang memenuhi kriteria sebagai berikut:

a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap; dan

b. menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

(3) Jasa sehubungan dengan pekerjaan bebas sebagaimana dimaksud pada ayat (2) huruf b meliputi:

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; f. pengarang, peneliti, dan penerjemah;

g. agen iklan;

h. pengawas atau pengelola proyek; i. perantara;

j. petugas penjaja barang dagangan; k. agen asuransi; dan

l. distributor perusahaan pemasaran berjenjang (multilevelmarketing) atau penjualan langsung (direct selling) dankegiatan sejenis lainnya.

(4) Tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

a. menggunakan sarana atau prasarana yang dapat dibongkar pasang baik yang menetap maupun tidak menetap; dan

(5) Tidak termasuk Wajib Pajak badan sebagaimana dimaksud pada ayat (2) adalah:

a. Wajib Pajak badan yang belum beroperasi secara komersial; atau

b. Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun sejak beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Pasal 3

(1) Pengenaan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 2 ayat (1) didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

(2) Peredaran bruto yang tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf b ditentukan berdasarkan peredaran bruto dari usaha seluruhnya termasuk dari usaha cabang, tidak termasuk peredaran bruto dari:

a. jasa sehubungan dengan pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (3);

b. penghasilan yang diterima atau diperoleh dari luar negeri;

c. usaha yang atas penghasilannya telah dikenai Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri; dan d. penghasilan yang dikecualikan sebagai objek pajak.

(3) Dalam hal peredaran bruto dari usaha pada Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan sebagaimana dimaksud pada ayat (1) tidak meliputi jangka waktu 12 (dua belas) bulan, pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat

(1) didasarkan pada jumlah peredaran bruto Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan yang disetahunkan.

(4) Dalam hal Wajib Pajak baru terdaftar pada tahun pajak 2013 sebelum Peraturan Menteri ini berlaku pengenaan Pajak Penghasilan sebagaimana dimaksud dalamt Pasal 2 ayat (1) didasarkan pada jumlah peredaran bruto dari bulan saat Wajib Pajak terdaftar sampai dengan bulan sebelum berlakunya Peraturan Menteri ini yang disetahunkan.

(5) Dalam hal Wajib Pajak baru terdaftar sejak berlakunya Peraturan Menteri ini, pengenaan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 2 ayat (1) didasarkan pada jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha yang disetahunkan.

Pasal 4

(1) Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) adalah 1%(satu persen).

(2) Dasar pengenaan pajak yang digunakan untuk menghitung Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) adalah jumlah peredaran bruto setiap bulan, untuk setiap tempat kegiatan usaha.

(3) Pajak Penghasilan terutang dihitung berdasarkan tarif sebagaimana dimaksud pada ayat (1) dikalikan dengan dasar pengenaan pajak sebagaimana dimaksud pada ayat (2).

Pasal 5

Wajib Pajak tetap dikenai tarif Pajak Perighasilan yang telah ditentukan berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 4 ayat (1) sampai dengan akhir Tahun Pajak yang bersangkutan.

(2) Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada suatu Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai Pajak Penghasilan berdasarkan tarif umum Undang-Undang Pajak Penghasilan.

Pasal 6

(1) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak sebagaimana dimaksud dalam pasal 2 ayat (2) yang berdasarkan ketentuan Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya wajib dilakukan pemotongan dan/atau pemungutan Pajak Penghasilan yang tidak bersifat final, dapat dibebaskan dari pemotongan dan/atau pemungutan Pajak Penghasilan oleh pihak lain.

(2) Pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan oleh pihak lain sebagaimana dimaksud pada ayat (1) diberikan melalui Surat Keterangan Bebas.

(3) Surat Keterangan Bebas sebagaimana dimaksud pada ayat (2) diterbitkan oleh Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atas nama Direktur Jenderal Pajak berdasarkan permohonan Wajib Pajak.

Pasal 7

(1) Wajib Pajak sebagaimana dimaksud dalam Pasal 2 ayat (5) dikenai Pajak Penghasilan berdasarkan tarif umum Undang-Undang Pajak Penghasilan sampai dengan jangka waktu 1 (satu) tahun sejak beroperasi secara komersial.

(1) Dalam hal jangka waktu 1 (satu) tahun sebagaimana dimaksud pada ayat (1) melewati Tahun Pajak yang bersangkutan ketentuan sebagaimana dimaksud pada ayat (1) berlaku sampai dengan akhir Tahun Pajak berikutnya.

Pasal 8

(1) Wajib Pajak yang dikenai Pajak Penghasilan bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) yang menyelenggarakan pembukuan dapat melakukan kompensasi kerugian dengan penghasilan yang tidak dikenai Pajak Penghasilan yang bersifat final.

(2) Ketentuan kompensasi kerugian sebagaimana dimaksud pada ayat (1) adalah:

a. kompensasi kerugian dilakukan mulai Tahun Pajak berikutnya berturut-turut sampai dengan 5 (lima) Tahun Pajak;

b. Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1), tetap diperhitungkan sebagai bagian dari jangka waktu sebagaimana dimakaud pada huruf a;

c. kerugian pada suatu Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1), tidak dapat dikompensasikan pada Tahun Pajak berikutnya.

Pasal 9

(2) Dalam hal Wajib Pajak selain menerima atau memperoleh penghasilan yang dikenai Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) juga menerima atau memperoleh penghasilan yang dikenai Pajak Penghasilan berdasarkan tarif umum Undang-Undang Pajak Penghasilan, atas penghasilan yang dikenai Pajak Penghasilan berdasarkan tarif umum tersebut wajib dibayar angsuran pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan.

(3) Besarnya angsuran pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan bagi Wajib Pajak yang memenuhi ketentuan sebagaimana dimaksud dalam Pasal 5 ayat (2) pada Tahun Pajak pertama Wajib Pajak tidak dikenai Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1), diatur ketentuan sebagai berikut:

a. bagi Wajib Pajak sebagaimana dimaksud dalam Pasal 25 ayat (7) huruf b dan huruf c Undang-Undang Pajak Penghasilan, besaran angsuran pajak adalah sesuai dengan besarnya angsuran pajak sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai besarnya angsuran pajak bagi Wajib Pajak tersebut. b. bagi Wajib Pajak selain Wajib Pajak sebagaimana dimaksud pada huruf a,

penghitungan besarnya angsuran pajak diberlakukan seperti Wajib Pajak baru sebagaimana dimaksud dalam Pasal 25 ayat (7) huruf a Undang-Undang Pajak Penghasilan.

(4) Untuk Wajib Pajak orang pribadi, jumlah penghasilan neto yang disetahunkan sebagaimana dimaksud pada ayat (3) huruf b dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajak.

(5) Angsuran pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan dan pajak yang telah dipotong dan/atau dipungut pihak lain boleh dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun Pajak yang bersangkutan, kecuali untuk penghasilan yang pengenaan pajaknya bersifat final.

Pasal 10

(1) Wajib Pajak wajib menyetor Pajak Penghasilan terutang sebagaimana dimaksud dalam Pasal 4 ayat (3) ke kantor pos atau bank yang ditunjuk oleh Menteri Keuangan, dengan menggunakan Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan dengan Surat Setoran Pajak, yang telah mendapat validasi dengan Nomor Transaksi Penerimaan Negara, paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

(2) Wajib Pajak yang melakukan pembayaran Pajak Penghasilan sebagaimana dimaksud pada ayat (1) wajib menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

(3) Wajib Pajak yang telah melakukan penyetoran Pajak Penghasilan sebagaimana dimaksud pada ayat (1), dianggap telah menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan sebagaimana dimaksud pada ayat (2), sesuai dengan tanggal validasi Nomor Transaksi Penerimaan Negara yang tercantum pada Surat Setoran Pajak.

Pasal 11

Wajib Pajak yang atas seluruh atau sebagian penghasilannya telah dikenai Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1), kewajiban penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan adalah sesuai ketentuan sebagaimana diatur dalam Pasal 3 Undang-Undang Nomor 6 TAHUN 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 TAHUN 2009, dan peraturan pelaksanaannya beserta perubahannya.

(1) Ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (1) tidak berlaku atas penghasilan dari usaha yang dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan peraturan perundang-undangan perpajakan tersendiri.

(2) Atas penghasilan yang diterima atau diperoleh Wajib Pajak Bentuk Usaha Tetap, Wajib Pajak sebagaimana dimaksud dalam Pasal 2 ayat (4) dan ayat (5), serta penghasilan dari jasa sehubungan dengan pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) dan penghasilan yang diterima atau diperoleh dari luar negeri, dikenai Pajak penghasilan berdasarkan tarif umum Undang-Undang Pajak Penghasilan.

Pasal 13

Tata cara penghitungan Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu adalah sesuai contoh sebagaimana tercantum dalam Iampiran Peraturan Menteri ini, yang merupakan bagian yang tidak terpisahkan dari Peraturan Menteri ini.

Pasal 14

Ketentuan lebih lanjut mengenai:

a. bentuk Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan dengan Surat Setoran Pajak sebagaimana dimaksud pada dalam Pasal 10 ayat (1);

b. bentuk Surat Pemberitahuan Tahunan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 11; dan

c. Tata cara pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 6,

diatur dengan Peraturan Direktur Jenderal Pajak,

Pasal 15

(1) Kerugian pada bulan Januari 2013 sampai dengan Juni 2013 dapat dilakukan kompensasi dengan penghasilan yang tidak dikenai Pajak Penghasilan yang bersifat final pada Tahun Pajak berikutnya.

(2) Wajib Pajak yang melakukan kompensasi kerugian sebagaimana dimaksud pada ayat (1), wajib melampirkan laporan rugi laba bulan Januari 2013 sampai dengan Juni 2013 dalam Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2013.

Pasal 16

(1) Ketentuan mengenai pengenaan Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1), diberlakukan sama dengan mulai berlakunya Peraturan Pemerintah Nomor 46 TAHUN 2013.

(2) Ketentuan mengenai pelaporan Surat Pemberitahuan Masa Pajak Penghasilan sebagaimana dimaksud dalam Pasal 10 ayat (2) diberlakukan mulai masa pajak Januari 2014.

Pasal 17

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta pada tanggal 30 Juli 2013

INDONESIA,

ttd.

MUHAMAD CHATIB BASRI

Diundangkan di Jakarta pada tanggal 6 Agustus 2013

MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA,

ttd.

AMIR SYAMSUDIN

LAMPIRAN II

Perhitungan Pajak Norma Penghasilan dan PP 46 Tahun 2013

1. Jenis usaha : perdagangan susu segar

Status : K/1 (Rp 28.350.000,00)

Omset : Rp 216.000.000,00/tahun

Tarif norma : 20% (dua puluh persen)

Norma Penghasilan Neto PP 46/2013

20% x 216.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 14.850.000 = 743.000 = = = 43.200.000 (28.350.000) 14.850.000

Pajak terutang : = 1% x 216.000.000 = 2.160.000

2. Jenis usaha : perdagangan ikan hias

Status : K/1 (Rp 28.350.000,00)

Omset : Rp 288.000.000,00/tahun

Tarif norma : 15% (lima belas persen)

Norma Penghasilan Neto PP 46/2013

15% x 288.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 14.850.000 = 743.000 = = = 43.200.000 (28.350.000) 14.850.000

Pajak terutang : = 1% x 288.000.000 = 2.880.000

3. Jenis usaha : perdagangan makanan

Status : K/1 (Rp 28.350.000,00)

Omset : Rp .225.000.000,00/tahun

Tarif norma : 20% (dua puluh persen)

Norma Penghasilan Neto PP 46/2013

20% x 225.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 16.650.000 = 833.000 = = = 45.000.000 (28.350.000) 16.650.000

4. Jenis usaha : perdagangan ikan hias

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 297.000.000,00/tahun

Tarif norma : 15% (lima belas persen)

Norma Penghasilan Neto PP 46/2013

15% x 297.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 14.175.000 = 709.000 = = = 44.550.000 (30.375.000) 14.175.000

Pajak terutang : = 1% x 297.000.000 = 2.970.000

5. Jenis usaha : perdagangan susu segar

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 234.000.000,00/tahun

Tarif norma : 20% (dua puluh persen)

Norma Penghasilan Neto PP 46/2013

20% x 234.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 16.425.000 = 822.000 = = = 46.800.000 (30.375.000) 16.425.000

Pajak terutang : = 1% x 234.000.000 = 2.340.000

6. Jenis usaha : perdagangan makanan ringan

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 162.000.000,00/tahun

Tarif norma : 25% (dua puluh lima persen)

Norma Penghasilan Neto PP 46/2013

25% x 162.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 10.125.000 = 507.000 = = = 40.500.000 (30.375.000) 10.125.000

7. Jenis usaha : perdagangan makanan

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 252.000.000,00/tahun

Tarif norma : 20% (dua puluh persen)

Norma Penghasilan Neto PP 46/2013

20% x 252.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 20.025.000 = 1.002.000 = = = 50.400.000 (30.375.000) 20.025.000

Pajak terutang : = 1% x 252.000.000 = 2.520.000

8. Jenis usaha : perdagangan makanan

Status : K/3 (Rp 32.400.000,00)

Omset : Rp 180.000.000,00/tahun

Tarif norma : 20% (dua puluh persen)

Norma Penghasilan Neto PP 46/2013

20% x 180.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 3.600.000 = 180.000 = = = 36.000.000 (32.400.000) 3.600.000

Pajak terutang : = 1% x 180.000.000 = 1.800.000

9. Jenis usaha : jasa pelayanan fotocopy

Status : K/1 (Rp 28.350.000,00)

Omset : Rp 298.800.000,00/tahun

Tarif norma : 29% (dua puluh sembilan persen)

Norma Penghasilan Neto PP 46/2013

29 % x 298.800.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = (5 % x 50.000.000) +

(15% x 8.302.000) = 2.500.000 + 1.245.000 = 3.745.000 = = = 86.652.000 (28.350.000) 58.302.000

10.Jenis usaha : jasa menjahit

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 150.000.000,00/tahun

Tarif norma : 28% (dua puluh delapan persen)

Norma Penghasilan Neto PP 46/2013

28% x 150.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x11.625.000 = 582.000 = = = 42.000.000 (30.375.000) 11.625.000

Pajak terutang : = 1% x 150.000.000 = 1.500.000

11.Jenis usaha : jasa fotocopy

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 297.000.000,00/tahun

Tarif norma : 29% (dua puluh sembilan persen)

Norma Penghasilan Neto PP 46/2013

29% x 297.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = (5 % x 50.000.000) + (15% x 5.755.000) = 2.500.000 + 864.000 = 3.364.000 = = = 86.130.000 (30.375.000) 55.755.000

Pajak terutang : = 1% x 297.000.000 = 2.970.000

12.Jenis usaha : jasa fotocopy

Status : K/2 (Rp 30.375.000,00)

Omset : Rp 293.000.000,00/tahun

Tarif norma : 29% (tiga puluh satu persen)

Norma Penghasilan Neto PP 46/2013

29% x 293.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = (5 % x 50.000.000) + (15% x 4.595.000) = 2.500.000 + 690.000 = 3.190.000 = = = 84.970.000 (30.375.000) 54.595.000

13.Jenis usaha : jasa menjahit

Status : K/3 (Rp 32.400.000,00)

Omset : Rp 148.000.000,00/tahun

Tarif norma : 28% (dua puluh delapan persen)

Norma Penghasilan Neto PP 46/2013

28% x 148.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5% x 9.040.000 = 452.000

= = =

41.440.000 (32.400.000) 9.040.000

Pajak terutang : = 1% x 148.000.000 = 1.480.000

14.Jenis usaha : jasa menjahit

Status : K/3 (Rp 32.400.000,00)

Omset : Rp 126.000.000,00/tahun

Tarif norma : 28 % (dua puluh delapan persen)

Norma Penghasilan Neto PP 46/2013

28% x 126.000.000 PTKP Penghasilan Kena Pajak

Pajak Terutang : = 5 % x 2.880.000 = 144.000

= = =

35.280.000 (32.400.000) 2.880.000

LAMPIRAN III

Kuesioner Penelitian

Kuesioner Penelitian

Bapak/Ibu yang saya hormati, mohon kiranya Bapak/Ibu berkenan untuk

mengisi kuesioner di bawah ini. Kuesioner ini disebarkan dalam rangka untuk

menyelesaikan penelitian yang berjudul “Analisis Kesetaraan Perhitungan Pajak

Norma Penghasilan dengan PP 46 Tahun 2013 pada UMKM di Kota Salatiga”.

Atas kerjasama dari Bapak/Ibu saya ucapkan terima kasih.

Petunjuk pengisian :

Berilah tanda (√) pada kolom jawaban yang menurut anda sesuai dengan jawaban

anda.

1. Nama Pemilik : ………

2. Alamat : ………

3. Jenis Usaha : □ perdagangan □ jasa

4. Status Perkawinan : □ kawin □ belum kawin

5. Jumlah Tanggungan/anak : ………