FAKTOR – FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

DALAM PERSPEKTIF PECKING ORDER THEORY PADA

PERUSAHAAN FOOD AND BEVERAGE YANG GO

PUBLIK DI BURSA EFEK INDONESIA

S K R I P S I

Oleh:

Noysia Perwitasari

0612010207/FE/EMFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

DALAM PERSPEKTIF PECKING ORDER THEORY PADA

PERUSAHAAN FOOD AND BEVERAGE YANG GO

PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

Noysia Perwitasari

0612010207/FE/EMTelah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Yuniningsih, SE., MSi. Tanggal : ……….

Mengetahui

Ketua Program Studi Manajemen

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

DALAM PERSPEKTIF PECKING ORDER THEORY PADA

PERUSAHAAN FOOD AND BEVERAGE YANG GO

PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

Noysia Perwitasari

0612010207/FE/EMTelah disetujui untuk ujian lisan oleh :

Pembimbing Utama

Yuniningsih, SE., MSi. Tanggal : ……….

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

ix

DAFTAR LAMPIRAN

Lampiran 1 : Hasil Rekapitulasi Data Olah Untuk Variabel Profitabilitas (X1) Lampiran 2 : Hasil Rekapitulasi Data Olah Untuk Variabel Likuiditas (X2)

Lampiran 3 : Hasil Rekapitulasi D ata Olah Untuk Variabel Ukuran perusahaan (X3)

Lampiran 4 : Hasil Rekapitulasi Data Olah Untuk Variabel Resiko Bisnis (X4) Lampiran 5 : Hasil Rekapitulasi Data O lah Untuk Variabel Growth

Opportunity (X5)

Lampiran 6 : Hasil Rekapitulasi Data Olah Untuk Variabel Struktur Modal (Y) Lampiran 7 : Input Data

Lampiran 8 : Hasil Uji Normaslitas

Lampiran 9 : Hasil Uji Regresi Linier Berganda Lampiran 10 : Hasil Uji Heteroskedastisitas Lampiran 11 : Tabel Durbin Watson

x

FAKTOR – FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL DALAM PERSPEKTIF PECKING ORDER THEORY PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA

Noysia Perwitasari Abstraksi

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca dengan baik terhadap situasi internalnya baik dibidang pemasaran, produksi, sumber daya manusia dan keuangan. Dalam usaha meningkatkan modal dengan menarik dana dari luar, perusahaan akan mempertimbangkan masalah jumlah dana dan jangka waktu untuk memperolehnya. Struktur modal mencerminkan imbangan antara hutang jangka panjang dan modal sendiri didalam membelanjai aktiva yang ada perlu diperhatikan dengan baik komposisinya. Struktur modal perusahaan erat kaitannya dengan tingkat risiko, dalam perusahaan resiko bisnis akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kabangrutan. Pecking Order Theory

menyatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Salah satu jenis perusahaan yang membutuhkan struktur permodalan yang cukup besar adalah perusahaan food and beverage, khususnya mereka yang bergerak dibidang industri food and beverage, kebutuhan permodalan perusahaan ini cukup besar, terutama untuk kebutuhan investasi yang sifatnya jangka panjang seperti lokasi dan bangunan perusahaan, mesin-mesin produksi maupun untuk membiayai kegiatan produksi itu sendiri. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah profitabilitas, likuiditas, ukuran perusahaan, risiko bisnis dan growth opportunity

berpengaruh terhadap struktur modal

Sampel penelitian ini adalah 7 perusahaan Food and Beverage yang terdaftar pada BEI pada tahun 2000-2008. Teknik analisis yang digunakan untuk menguji hipotesis yang diajukan adalah Analisis Regresi Linier Berganda untuk mengetahui pengaruhnya.

Dari hasil penelitian yang telah dilakukan diperoleh hasil bahwa Profitabilitas, Likuiditas, dan ukuran perusahaan berpengaruh negatif terhadap Struktur Modal pada perusahaan Food and Beverage yang go publik di PT. Bursa Efek Indonesia. Sedangkan Risiko bisnis dan Growth opportunity berpengaruh positif terhadap Struktur Modal pada perusahaan

Food and Beverage yang go publik di PT. Bursa Efek Indonesia.

Keywords: profitabilitas, likuiditas, ukuran perusahaan, risiko bisnis,

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca dengan baik terhadap situasi internalnya baik dibidang pemasaran, produksi, sumber daya manusia dan keuangan. Hal ini agar perusahaan dapat bertahan dalam situasi yang dihadapi. Perusahaan yang berskala nasional maupun internasional sangat membutuhkan modal yang besar untuk menjaga kelangsungan usahanya.

Dalam usaha meningkatkan modal dengan menarik dana dari luar, perusahaan akan mempertimbangkan masalah jumlah dana dan jangka waktu untuk memperolehnya. Disamping itu jenis dana yang ditarik tidak kalah penting pula untuk jadi pertimbangan. Apakah dana yang ditarik itu berasal dari pinjaman atau modal sendiri (equity). Dalam pengelolaan bidang keuangan, salah satu unsur yang penting adalah kemampuannya memenuhi kebutuhan dana agar kegiatan usaha dapat berkembang. Struktur modal mencerminkan imbangan antara hutang jangka panjang dan modal sendiri didalam membelanjai aktiva yang ada perlu diperhatikan dengan baik komposisinya.

yang berkaitan dengan komposisi uang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Manajer harus mampu menghimpun dana baik yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang harus ditanggung oleh perusahaan. Biaya modal yang timbul dari keputusan pendanaan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas.

Dalam perspektif manajemen keuangan, tujuan perusahaan adalah memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan kekayaan pemegang saham. Pada sebuah perusahaan yang sudah go public, nilai sebuah perusahaan tercermin pada harga sahamnya yang diperdagangkan di bursa efek. Jika harga saham sebuah perusahaan turun maka nilai perusahaan tersebuut turun kekayaan pemegang sahamnya juga turun. Tujuan memaksimalisasi nilai perusahaan ini harus melandasi semua keputusan yang diambil dalam perusahaan.

sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi, maka penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan jaminan bagi kreditur sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan oleh karena itu diperlukan adanya kebijaksanaan dalam menentukan apakah kedutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau modal asing dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital).

Dengan demikian berkembangnya teknologi dan semakin banyaknya perusahaan-perusahaan yang telah berkembang menjadi perusahaan besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi mengingt bahwa pada umumnya modal di artikan sebagai hasil produksi yang digunakan unutk produksi lebih lanjut, tetapi dalam perkembangan pada daya beli nilai ataupun kekuasaan untuk memakai barang-barang modal.

dari para kreditur dan dana yang berasal dari peserta yang mengambil bagian dalam perusahaan yang akan menjadi modal sendiri.

Dengan adanya pasar modal memberikan kesempatan bagi perusahaan yang ingin memperoleh tambahan dana bagi pengembangan perusahaan. Pasar modal menyediakan dana yang diperlukan oleh pihak pihak-pihak yang membutuhkan dana dan pihak yang membutuhkan dana tersebut tanpa harus terlibat langsung di pasar modal. Setelah adanya pasar modal memungkinkan perusahaan Indonesia untuk memiliki modal yang lebih besar dari hutang.

Pecking Order Theory menyatakan bahwa perusahaan lebih

cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang dan yang terakhir adalah penerbitan ekuitas baru. Pemilihan urutan pendataan ini menunjukkan bahwa pendanaan ini didasarkan dari tingkat cost of fund dari sumber-sumber tersebut yang juga berkaitan dengan tingkat resiko suatu investasi.

seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan kebangrutan (Titman & Wessels, 1998)

Growth opportunity memiliki hubungan yang searah dengan struktur modal dalam perusahaan, seperti yang disampaikan oleh Lukas (2003), bahwa semakin cepat growth opportunity suatu perusahaan maka akan semakin banyak hutang dalam struktur modal perusahaan tersebut.

Sesuai dengan pecking order theory profitabilitas memiliki hubungan yang cukup erat dengan struktur modal, yaitu dengan semakin tinggi profitabilitas perusahaan maka akan semakin rendah tingkat penggunaan hutang dalam unsur struktur modal.

Demikian juga halnya dengan likuiditas, dapat dijelaskan bahwa perusahaan yang memiliki tingkat likuditas tinggi maka nilai tingkat hutang yang dimiliki perusahaan akan semakin rendah, menurut pecking order theory perusahaan yang memiliki likuidtas tinggi akan cenderung memiliki tingkat hutang yang rendah dalam struktur modalnya, karena perusahaan tersebut mempunyai sumber dana internal yang cukup besar.

yang lebih rendah dibanding perusahaan kecil, sehingga perusahaan besar akan cenderung lebih banyak menggunakan ekuitas disbanding perusahaan kecil.

Salah satu jenis perusahaan yang membutuhkan struktur permodalan yang cukup besar adalah perusahaan food and beverage, khususnya mereka yang bergerak dibidang industri food and beverage, kebutuhan permodalan perusahaan ini cukup besar, terutama untuk kebutuhan investasi yang sifatnya jangka panjang seperti lokasi dan bangunan perusahaan, mesin-mesin produksi maupun untuk membiayai kegiatan produksi itu sendiri. Selain itu perusahaan food and beverage merupakan perusahaan yang produknya sering digunakan oleh orang banyak dan mampu bertahan dalam kondisi kebijakan model apapun sehingga seburuk apapun kebijakan yang dibuat hampir pasti produk perusahaan ini tetap di beli dan diminati oleh konsumen. Jadi, bisa dikatakan bahwa produk tersebut sangat dibutuhkan oleh konsumen. Apabila kegiatan produksi tersebut tersendat beberapa waktu maka hal tersebut dianggap bad news bagi perusahaan karena proses produksinya memerlukan waktu yang relatif cepat (www.kompas.com). Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan, salah satu usaha untuk memperkuat faktor internalnya adalah dengan mengelola struktur modal dengan baik.

Waters Indonesia Tbk tahun 2005 mengalami penurunan yang cukup besar dari tahun sebelumnya tahun 2004, hal ini bisa dilihat dari nilai struktur modal pada tahun 2004 sebesar 4,89 menurun menjadi -3,39. pada PT. Delta Djakarta Tbk mengalami penurunan struktur modal terbesar pada tahun 2007 menjadi sebesar 0,29 menjadi 0,32 dari tahun 2006. Pada PT. Indofod Sukse Makmur Tbk mengalami penurunan struktur modal pad tahun 2005 yaitu menjadi sebesar 2,43 dari tahun sebelumnya sebesar 2,74 tahun 2004. pada PT. Mayora Indah Tbk struktur modal menurun terbesarnya pada tahun 2004 dari tahun 2003, sebelumnya sebesar 0,60 menjadi 0,47. pada PT. Sekar Laut Tbk menurunan terbesarnya pada tahun 2007 yang menjadi sebesar 0,90 dari 3,03 pada tahun 2006. Sedangkan pada PT. Siantar Top Tbk terjadi penurunan struktur modal pada tahun 2004 yaitu sebesar 0,48 dari 0,68 tahun 2003. Dan pada PT. Tiga Pilar Sejahtera Food TBk penurunan terjadi pada tahun 2007 dari tahun 2006, dari 2,82 menjadi 1,26. (sumber: laporan keuangan perusahaan food and beverage)

perspektif pecking order theory pada perusahaan food and beverage yang go publik dan terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan di atas, maka rumusan permasalahan dalam penelitian ini adalah sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap struktur modal ? 2. Apakah likuiditas berpengaruh terhadap struktur modal ?

3. Apakah ukuran perusahaan berpengaruh terhadap struktur modal ? 4. Apakah risiko bisnis berpengaruh terhadap struktur modal ? 5. Apakah growth opportunity berpengaruh terhadap struktur modal ?

1.3 Tujuan Penelitian

Dari perumusan masalah yang diungkapkan diatas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis apakah profitabilitas berpengaruh terhadap struktur modal

2. Untuk mengetahui dan menganalisis apakah likuiditas berpengaruh terhadap struktur modal

3. Untuk mengetahui dan menganalisis apakah ukuran perusahaan berpengaruh terhadap struktur modal

4. Untuk mengetahui dan menganalisis apakah risiko bisnis berpengaruh terhadap struktur modal

5. Untuk mengetahui dan menganalisis apakah growth opportunity

1.4 Manfaat Penelitian

1. Bagi perusahaan, penelitian ini diharapkan bisa digunkaan sebagai bahan pertimbangan bagi perusahaan dalam menentukan dasar penetapan capital structure optimal dengan mempertimbangkan faktor-faktor yang mempengaruhinya.

2. Bagi investor, dapat membantu memberikan informasi sehingga sebelum menanamkan modal dapat mempertimbangkan faktor-faktor apa saja yang dapat mempengaruhinya.

BAB II KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

A. Rahmat Setiawan (2006)

1. Judul: Faktor-Faktor Yang mempengaruhi Struktur Modal Dalam Perspektif Pecking Order Theory Studi Pada Industri Makanan dan Minuman di BEJ

2. Rumusan Masalah:

a. Apakah profitabilitas berpengaruh terhadap struktur modal ? b. Apakah likuiditas berpengaruh terhadap struktur modal ?

c. Apakah ukuran perusahaan berpengaruh terhadap struktur modal ?

d. Apakah risiko bisnis berpengaruh terhadap struktur modal ? e. Apakah growth opportunity berpengaruh terhadap struktur

modal ? 3. Hasil Penelitian:

a. Profitabilitas mempunyai pengaruh negatif signifikan terhadap struktur modal.

b. Likuiditas mempunyai pengaruh negatif signifikan terhadap struktur modal.

d. Risiko bisnis mempunyai pengaruh negatif signifikan terhadap struktur modal.

e. Growth opportunity mempunyai pengaruh positif signifikan terhadap struktur modal.

B. Yuhasril (2006)

1. Judul : Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Farmasi Yang Telah Go Publik Di Bursa Efek Jakarta

2. Rumusan Masalah :

a. Apakah Return on Investment, dividen, rasio aktiva tetap, total asset, tingkat penjualan, DFL, tingkat pajak mempengaruhi pilihan struktur modal perusahaan?

b. Faktor apa yang secara parsial berpengaruh terhadap struktur modal perusahaan?

3. Hasil Penelitian:

b. Secara individual hanya variabel ROI, dan struktur aktiva tetap konsisten berhubungan dan mempengaruhi struktur modal pada industri farmasi

C. Yuhasril (2009)

1. Judul: Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Farmasi Yang Telah Go Publik Di Bursa Efek Jakarta 2. Rumusan Masalah:

a. Apakah ROI, deviden POR, rasio aktiva tetap, total asset, tingkat penjualan, DFL, dan tingkat pajak mempengaruhi pilihan struktur modal perusahaan ?

b. Faktor apa yang secara parsial berpengaruh terhadap struktur modal perusahaan?

3. Hasil Penelitian:

a. Dari hasil analisis factor, yang mempengaruhi struktur modal pada industri farmasi, ternyata variabel ROI, dan struktur aktiva yang mempengaruhi dan mempunyai hubungan dengan struktur modalnya, sedangkan variabel deviden POR tidak signifikan mempengaruhi struktur modal perusahaan pada industri farmasi.

mempengaruhi dan berhubungan dengan struktur modalnya. Dengan kemampuan ketiga variabel bebas menjelaskan variasi perubahan struktur modal sebesar 70.5%.

2.2. Landasan Teori

2.2.1. Analisa Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara unsur dengan unsur lainnya dalam leporan keuangan. Hubungan antar unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana. Secara individual rasio kecil artinya, kecuali jika dibandingkan dengan suatu rasio standar yang layak dijadikan dasar pembanding. Apabila tidak ada standar yang dipakai sebagai dasar pembanding, dari penafsiran rasio-rasio suatu perusahaan, penganalisis tidak dapat menyimpulkan apakah rasio-rasio itu menunjukkan kondisi yang menguntungkan atau tidak menguntungkan. (Jumingan, 2008)

Rasio standar ini dapat ditentukan berdasarkan alternatif di bawah ini (Jumingan, 2008):

1. Didasarkan pada catatan kondisi keuangan dan hasil operasi perusahaan tahun-tahunh yang telah lampa.

3. Didasarkan pada data laporan keuangan yang dibudgetkan (disebut

goal ratio).

4. Didasarkan pada rasio industri, di mana perusahaan yang bersangkutan masuk sebagai anggotanya.

2.2.2. Profitabilitas

Profitabilitas merupakan rasio rentabilitas atau juga disebut profitabilitas yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga operating rasio. (Harahap,2001)

Rasio profitabilitas digunakan untuk mengevaluasi keuntungan yang dihasilkan perusahaan. Pemilik, kreditor, dan manajemen menaruh perhatian lebih banyak pada pencapaian keuntungan karena berhubungan dengan earnings yang akan mereka peroleh di pasar.

Menurut Gibson (2004), profitabilitas adalah kemampuan perusahaan untuk menghasilkan earnings. Analisis laba merupakan hal yang penting bagi pemegang saham untuk mengetahui revenue yang akan diperoleh dari pembagian dividen. Lebih jauh, kenaikan laba dapat menyebabkan peningkatan harga pasar, yang akan menghasilkan capital gains. Laba juga penting bagi kreditor karena laba merupakan sumber pendanaan untuk melunasi hutang. Manajemen menggunakan analisis laba untuk mengukur kinerja perusahaan.

tersedia untuk melakukannya. Karena itu, analisis rasio profitabilitas secara umum memfokuskan pada hubungan antara hasil operasi, seperti yang dilaporkan dalam laporan laba rugi, dan sumber daya yang tersedia, seperti yang dilaporkan dalam neraca. Rasio tersebut diantaranya (Harahap, 2001) :

Likuiditas merupakan rasio likuiditas yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Rasio likuiditas yang digunakan diantaranya (Harahap, 2001) :

1. Rasio Lancar = 100%

2.2.4. Ukuran Perusahaan

Perusahaan itu bermacam – macam besarnya, ada yang kecil, sedang, besar dan bahkan ada yang raksasa. Tetapi ukuran apa yang dipakai untuk menentukan besar kecilnya perusahaan itu sebenarnya tidak ada standar ukuran yang berlaku umum. Standar yang dibuat itu hanyalah merupakan perkiraan, dan masing – masing standar itu terbatas penerapannya. Lagipula standar itu berbeda – beda dari perusahaan yang satu dengan yang lain.

Terdapat kesepakatan umum dari para peneliti teori Organisasi menganai bagaiaman besaran sebuah organisasi didefinisikan. Lebih dari 80% penelitian yang menggunakan besaran organisasi sebagai variabel mendefinisikannya sebagai jumlah total pegawai. Hal ini konsisten dengan asumsi bahwa karena manusia serta interaksinyalah yang terstruktur, maka jumlah mereka harus dihubungkan secara lebih dekat dengan struktur daripada dengan ukuran besaran lain. Namun demikian, hanya karena ada kesepakatan yang tinggi di antara para peneliti menganai apa yang dimaksud dengan besaran organisasi, tidak berarti mereka benar. (Robbins, 1994:165)

Meskipun dapat dikatakan bahwa berbagai ukuran besaran tidak dapat saling dipertukarkan, kebanyakan bukti menyatakan bahwa menghitung jumlah keseluruhan pegawai sama baiknya dengan cara menghitung yang lain, dengan alasan bahwa jumlah total berhubungan erat dengan ukuran lain mengenai besaran.

Pada saat organisasi memperkerjakan lebih banyak pegawai operasional, ia akan mencoba untuk mengambil keuntungan ekonomis yang diperoleh dari spesialisasi. Hasilnya adalah diferensiasi horisontal yang meningkat. (Robbins, 1994:165) Moses (1987) dalam Suwito dan Herawati (2005:138), menemukan bukti bahwa perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan-perusahaan yang lebih besar menjadi subyek pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan masyarakat umum/general public). Menurut Setiawan, (2006) rasio perusahaan yaitu : Rasio ukuran perusahaan = logaritma natural dari total aktiva

2.2.5. Risiko Bisnis 2.2.5.1.Pengertian Risiko

Hanya menghitung return saja untuk suatu investasi tidaklah cukup. Risiko dari investasi juga perlu diperhtiungkan. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu invesatsi merupakan trade-off dari kedua faktor ini.

Resiko sering dihubungkan dengan penyimpangan atau deviasi dari

outcome yang iterima dengan yang diekspektasikan. Van Horne dan Wachowics, Jr (1992) dalam Jogiyanto (2003:130) mendefinsikan “risiko sebagai variabilitas return terhadap return yang diharapkan“.

Di dalam memperhtiungkan ketidakpastian masa depan, maka kita perlu membedakan antara ketidakpastian dan risiko. Ketidakpastian adalah suatu keadaan di mana kemungkinankemungkinan kerugian atau bahaya -itu tidak dapat diperh-itungkan sebelumnya, atau tidak terdapat data atau informasi untuk memperkirakan kerugian atau bahaya tersebut. Oleh karena itu kerugian tidak dapat diperkirakan sebelumnya maka perusahaan tidak memperhitungkan unsur ketidakpastian itu ke dalam rencana-rencana kegiatannya secara langsung. (Gitosudarmo dan Basri, 2002:16)

Risiko adalah suatu keadaan dimana kemungkinan timbulnya kerugian atau bahaya itu dapat diperkirakan sebelumnya dengan menggunakan data atau informasi yang cukup terpercaya atau relevan yang tersedia. (Gitosudarmo dan Basri, 2002:16)

2.2.5.3.Kemungkinan Datangnya Risiko

Pada umumnya risiko dari investasi akan muncul dari tiga kemungkinan (Gitosudarmo dan Basri, 2002:167):

1. Besar Investasi

Suatu investasi yang besar memiliki risiko yang lebih besar dari investasi kecil terutama dari unsur kegagalannya. Apabila proyek itu mengalami kegagalan maka hal ini apat berakibat perusahaan menjadi bangkrut atau jatuh pailit. Investasi kecil tentu saja akan mencakup arti yang kecil bagi kelangsungan hidup suatu perusahaan.

Apakah suatu perusahaan akan menerima proyek yang memberikan hasil 20% selama 2 tahun, ataukah akan menerima proyek dengan hasil 17% selama 3 tahun? Jawaban pertanyaan ini akan tertanggung dari besarnya hasil dari kemungkinan investasi kembali dari proyek yang pertama. Bahaya dari kemungkinan tidak terbukannya kemungkinan investasi kembali dari hasil investasi itu akan merupakan tambahan risiko dari penanaman kembali cash flow yang diperoleh.

3. Penyimpangan dari Cash Flow

Apakah benar bahwa investasi itu akan memberikan hasil tepat seperti yang diharapkan oleh para investor. Forecasting yang tepat terhadap cash flow dari hasil yang akan diperoleh adalah merupakan suatu pekerjaan yang tidak mudah, ketidaktepatan dari apa yang diharapkan itulah yang merupakan sumber dari risiko ini.

2.2.5.4.Risiko Investasi

Cashflow yang diterima investor merupakan suatu proyeksi penerimaan yang disebut sebagai nilai yang diharapkan atau expected value. Selanjutnya, investor ahrus membuat distribusi yang menunjukkan kemungkinan atau probabilitas nilai yang diharapkan. Risiko investasi diukur dengan deviasi standar yang merupakan ukuran sejauh mana realisasi hasil menyimpang dari nilai yang diharapkan. (Arifin, 2007:149)

Risiko investasi dalam bentuk efek akan didapati dalam beberapa macam, yaitu (Girosudarmo dan Basri, 2002:249):

1. Finansial

Risiko finansial adalah risiko yang timbul karena perusahaan yang menerbitkan saham tidak dapat memenuhi kewajiban finansialnya dalam keadaan ekonomi yang membeuruk. Dengan demikian investor yang memiliki saham perusahaan tersebut mempunyai risiko tidak menerima dividen atau bahkan mungkin kehilangan modal apabila ternyata kemudian perusahaan tersebut dilikuidasi.

2. Risiko tingkat bunga

Risiko tingkat bunga adalah risiko yang timbul karena meningkatnya tingkat bunga yang berlaku di masyarakat sehingga hal tersebut dapat menurunkan harga dari efek yang dmilikinya.

3. Risiko daya beli (inflasi)

Risiko ini adalah risiko yang muncul karena menurunkan daya beli rupiah yang disebabkan karena adanya inflasi.

Jenis risiko ini adalah risiko yang timbul karena harga pasar dari semua efek mengalami penurunan secara substansial.

5. Risiko psikologi

Risiko ini bahwa pemodal akan bertindak secara emosional dalam menanggapi gelombang optimisme dan pesimisme yang secara periodik terjadi dalam pasar modal. Hal ini terjadi misalnya pemodal (investor) yang sebenarnya tidak membutuhkan dana, namun tetap menjual efeknya karena terpengaruh oleh investor yang menjualnya lebih dahulu dan takut menderita keruhian yang lebih besar lagi.

2.2.5.5.Maksimiasi Kegunaan dan Risiko

yang akan diperoleh dari invesatsi yang tidak dapat diketahui dengan pasti. (Gitosudarmo dan Basri, 2002:22)

1. Fungsi dari Kegunaan Kekayaan

Kita berasumsi bahwa masyarakat (individu) selalu berusaha untuk memaksimumkan kegunaan dari kekayaan mereka. Besar kecilnya kegunaan kekayaan akan dipengaruhi oleh hasil yang diharapkan dengan tingkat risikonya. Atau dengan kata lain kegunaan kekayaan adalah merupakan fungsi dari hasil dan risikonya.

2. Nilai Kegunaan dari Suatu Investasi

Apabila kita telah dapat membentuk fungsi dari keguanaan kekayaan tersbeut diatas, maka kita dapat memperhitungkan nilai kegunaan dari suatu investasi bagi masyarakat. Perhitungan itu adalah berupa perkiraan dari nilai kegunaan dengan kekayaan (hasil) yang diharapkan dengan besarnya probabilitas terhadap diperolehnya kekayaan (hasil) tersebut.

2.2.5.6.Risiko Berdasarkan Probabilitas

distribusi probabilitas dari hasil-hasil masa depan perlu diketahui. Distribusi probabilitas merupakan satu set dari kemungkinan outcome

dengan masing-masing outcome dihubungkan dengan probabilitas kemungkinan terjadinya. Distribusi probabilitas ini dapat diperoleh dengan cara estimasi secara subyektif atau berdasarkan dari kejadian sejenis di masa lalu yang pernah terjadi untuk digunakan sebagai estimasi. (Jogiyanto, 2003:132)

2.2.6. Growth Opportunity

Growth Opportunity (GO) adalah kombinasi antara aktiva riil dan opsi investasi di masa yang akan datang Myers (1977) seperti dikutip oleh Hamidi (2004:277). Menurut POT, hubungan yang negatif antara GO dengan tingkat hutang dikarenakan adanya assymmetric information, sehingga dibutuhkan extra premium untuk mendapatkan dana dari pihak eksternal dengan tidak memperhatikan kualitas dari proyek yang akan dikerjakan. Dalam masalah penggunaan hutang, extra premium mencerminkan tingginya keuntungan yang diharapkan. Perusahaan yang berada pada tingkat GO yang tinggi akan membutuhkan biaya yang besar apabila menggunakan hutang untuk membiayai investasinya. Perusahaan yang memiliki hutang yang besar akan menolak kesempatan investasi karena adanya ketidakpastian, Myers (1977) seperti dikutip oleh Chen dan Jiang (2001):

yang dilakukan, maka kesempatan pertumbuhan akan tinggi sehingga perusahaan berusaha menggunakan hutang dengan resiko yang rendah untuk mengantisipasi investasi di masa yang akan datang atau dengan menerbitkan saham.

2. Menurut Chen dan Jiang (2001:8) perusahaan yang memiliki tingkat GO yang tinggi akan memilih pendanaan dari luar kalau pendanaan dari dalam tidak mencukupi, dengan cara menerbitkan saham. Hal ini terjadi perusahaan menurunkan target hutang akan tetapi berkaitan dengan biaya tetap yang lebih besar kalau harapan investasi itu dibiayai dengan hutang.

3. Menurut Goyal, Lehn, Racic (2002) dikutip oleh Frank dan Goyal (2002:10) menurut POT, perusahaan dengan tingkat kesempatan pertumbuhan yang rendah akan ditandai dengan tingginya tingkat hutang. Apabila GO itu turun maka perusahaan akan meningkatkan tingkat hutang.

Menurut Harahap (2001 :309) rasio growth opportunity adalah :

1. Kenaikan penjualan =

2. Kenaikan laba bersih =

lalu

2.2.7.1.Pengertian Struktur Modal

Struktur modal perusahaan merupakan salah satu faktor fundamental dalam operasi perusahaan. Struktur modal suatu perusahaan ditentukan oleh kebijakan pembelanjaan (financing policy) dari manajer keuangan yang senantiasa dihadapkan pada pertimbangan baik yang bersifat kualitatif maupun kuantitatif yang mencakup tiga unsur penting, yaitu (Harnanto, 1995:306 dalam Muhammad Rizal, 2002) :

1. Keharusan untuk membayar balas jasa atas penggunaan modal kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal.

2. Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam mengelola perusahaan.

3. Resiko yang dihadapi perusahaan.

Fungsi keuangan merupakan salah satu fungsi penting bagi perusahaan dalam kegiatan perusahaan. Dalam mengelola fungsi keuangan salah satu unsur yang perlu diperhatikan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Pemenuhan dana ini bisa bersumber dari dana sendiri, modal saham maupun dengan hutang, baik hutang jangka pendek maupun hutang jangka panjang.

sendiri. Jika perusahaan meningkatkan leverage maka perusahaan ini dengan sendirinya akan meningkatkan resiko keuangan perusahaan. Dan sebaliknya perusahaan harus memperhatikan masalah pajak, karena sebagian ahli berpendapat bahwa penggunaan modal yang berlebihan akan menurunkan tingkat profitabilitas. Untuk itu sebagian manajer tidak sepenuhnya mendanai perusahaannya dengan modal tetapi juga disertai penggunaan dana melalui hutang baik itu hutang jangka pendek maupun hutang jangka panjang karena terkait dengan sifat penggunaan dari hutang tersebut yaitu bersifat mengurangi pajak.

Menurut Setiawan (2006:325) rasio struktur modal yaitu :

Struktur Modal =

Aktiva Total

Hutang Total

2.2.7.2.Teori Struktur Modal A. Agency Theory

disebut dengan biaya agensi. Biaya agensi menurut (Horne dan Wachowic, 1998;482 dalam Saidi, 2001) adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham.

Menurut (Horne dan Wachowicz 1998;482 dalam Saidi, 2001), salah satu pendapat dalam teori agensi adalah siapapun yang menimbulkan biaya pengawasan, biaya yang timbul pasti tanggungan pemegang saham. Sebagai misal, pemegang obligasi, mengantisipasi biaya pengawasan, serta membebankan bunga yang lebih tinggi. Semakin besar peluang timbulnya pengawasan, semakin tinggi tingkat bunga, dan semakin rendah nilai perusahaan bagi pemegang saham. Biaya pengawasan berfungsi sebagi diisensif dalam penerbitan obligasi, terutama dalam jumlah yang besar. Jumlah pengawasan yang diminta pemegang obligasi akan meningkat seiring dengan meningkatnya jumlah obligasi yang beredar.

B. Signaling Theory

hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

C. Asymmetric Information Theory

Asymmetric Information atau ketidaksamaan informasi menurut (Brigham dan Houston, 1999;35 dalam Saidi, 2001) adalah situasi di mana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki investor. Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemodal (Husnan, 1996;325 dalam Saidi, 2001). Dengan demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang overvalue (terlalu mahal). Kalau hal ini yang diperkirakan terjadi, maka manajemen tentu akan berpikir untuk lebih baik menawarkan saham baru sehingga dapat dijual dengan harga yang lebih mahal dari yang seharusnya.

sedang terlalu mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan harga yang lebih rendah. Karena itu emisi saham baru akan menurunkan harga saham.

D. Pecking Order Theory

Menurut Shyam-Sunder and Myers (1999) secara singkat teori ini menyatakan bahwa : (a) Perusahaan menyukai internal financing

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari sorotan pemodal luar. Kalau bisa memperoleh sumber dana yang diperlukan tanpa memperoleh “sorotan dan publisitas publik” sebagai akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi lebih murah dari biaya emisi saham baru (Suad Husnan, 1996;325), hal ini disebabkan karena penerbitan saham baru akan menurunkan haraga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dengan pihak pemodal.

2.2.7.3.Faktor Yang Menentukan Pemilihan Struktur Modal

Dalam kenyataannya, keputusan pembelanjaan jangka panjang perusahaan dipengaruhi oleh berbagai faktor. Faktor-faktor tersebut di antaranya adalah (Husnan, 1992:322):

1. Lokasi Distribusi Keuntungan

2. Stabilitas Penjualan dan Keuntungan

Faktor lain yang menentukan besarnya keuntungan, dan dengan demikian menentukan jumlah hutang yang bisa dipinjam adalah stabilitas penjualan, yang pada akhirnya mempengaruhi kestabilan keuntungan. Semakin stabil keuntungan, berarti semakin sempit penyebarannya.

3. Kebijakan Dividen

4. Pengendalian

Dalam beberapa peristiwa, perusahaan mungkin memilih mengunakan ”leverage” yang agak tinggi daripada mengeluarkan saham baru lagi. Meskipun mungkin pengeluaran saham baru lebih menguntungkan, mereka mungkin memilih penggunaan hutang. Hal ini disebabkan karena mereka mungkin segan membagi kepemilikian (yang berarti juga ”Control”) perusahaan dengan orang lain. Sebab bisa terjadi pihak yang akan menjadi berkurang bagiannya. Dan dengan demikian akan berkurang pula penguasaan atas perusahaan.

5. Risiko Kebangkrutan

Dalam prakteknya suatu perusahaan dihadapkan pada tingkat bunga yang meningkat makin cepat setelah melewati suatu tingkat ”leverage” perusahaan. Jadi tingkat bunga pinjaman akan berbeda dengan jumlah yang cukup besar karena adanya risiko kebangkrutan ini. Dengan demikian perusahaan mungkin akan memutuskan untuk tidak ”melanggar” batas tertentu.

2.2.7.4.Metode Pemilihan Struktur Modal

A. Analisa Keuntungan Sebelum Bunga dan Pajak dan Keuntungan Per Saham

mencoba mengetahui bagaimana hubungan antara EBIT dan EPS untuk masing-masing alternatif pembelajaran. (Husnan, 1992:324)

B. Analisa Aliran Kas

Dalam memeprtimbangkan struktur modal yang layak, sangatlah penting untuk menganalisa kemampuan aliran perusahaan untuk memenuhi kewajiban tetap perusahaan. Semakin besar jumlah hutang (obligasi yang beredar) dan semakin pendek jangka waktu pelunasannya semakin besar beban tetap perusahaan. Beban tetap ini termasuk pokok pinjaman, bunga, pembayaran sewa dan dividen untuk saham preferen. Untuk memutuskan penambahan beban tetap, perusahaan haruslah menganalisa aliran kas di masa yang akan datang, karena beban tetap haruslah dipenuhi dengan kas. (Husnan, 1992:330)

Di dalam analisa aliran kas tersebut perlu diperhitungkan berapa

porbabilitas ketidakmampuan memenuhi kewajiban pembayaran kas. Probabilitas ini perlu kita ketahui karena ingin sebenarnya dari aliran kas yang diharapkan. Informasi ini snagat penting artinya bagi manajemen dalam penilaian kemampuan perusahaan untuk memnuhi kewajiban finansialnya. Dnegan mengetahui probabilitas dari suatu urutan-urutan alisan kas tertentu, ia akan mampu untuk menentukan seberapa besar beban tetap dan hutang yang bisa ditanggung sambil tetap berada dalam batas keamanan keuangan yang ditolerir oleh perusahaan. (Husnan, 1992:331)

C. Metode-metode Analisa Lainnya

1. Membandingkan rasio struktur modal

Mungkin struktur modal yang optimal pada industri seharusnya lebih banyak menggunakan komponen hutang. Dengan demikian penggunaan hutang dalam proporsi yang cukup besar (kalau dibandingkan dengan rata-rata industri) dari perusahaan tersebut, mungkin bisa dibenarkan. Meskipun demikian, akrena para investor cenderung membandingkan dengan industri, perusahaan pun perlu pula menaruh perhatian dalam hal ini.

2. Studi Regresi

Beberapa perusahaan menggunakan studi regresi untuk mengetahui pengaruh struktur modal pada penilaian saham. Banyak pengujian empiris dengan studi regresi, menggunakan rata-rata biaya modal atau perbandingan keuntungan dengan harga saham sebagai variabel tergantungnya dan leverage (mungkin pula ditambah beberapa variabel) sebagai ”independet variabel”nya.

Pada umumnya hasil studi tersebut kurang konklusif, dalam artian koefisien regresinya tidak terlalu besar, ataupun, hasl pengujiannya kurang signifikan. Kesulitan utama adalah terletak pada masalah bahwa penilaian perusahaan sebenarnya dipengaruhi oleh berbagai faktor. Dan faktor-faktor tersebut sulit dipegang konstan dalam suatu analisa.

2.2.8. Pengaruh Profitabilitas Terhadap Struktur Modal

utang dalam struktur modalnya. Hal ini disebabkan karena perusahaan yang mempunyai profitabilitas tinggi akan mempunyai dana internal yang besar. Sesuai dengan pecking order theory, perusahaan akan menggunakan dana internalnya terlebih dahulu sebelum mengambil pembiayaan eksternal melalui utang. Dengan demikian, menurut pecking order theory, profitabilitas berpengaruh negative terhadap struktur modal. (Setiawan, 2006:319)

Hasil penelitian yang mendukung hipotesisi adalah hasil penelitian

yang dilakukan oleh Setiawan (2006:329) menunjukkan bahwa

profitabilitas mempunyai pengaruh negatif signifikan terhadap struktur

modal. Hal ini berarti bahwa semakin tinggi tingkat profitabilitas semakin

rendah tingkat penggunaan utang dalam strtuktur modal perusahaan. Hal

ini disebabkan karena perusahaan yang mempunyai profitabilitas tinggi

akan mempunyai dana internal yang besar. Perusahaan akan menggunakan

dana internalnya terlebih dahulu sebelum mengambl pembiayaan eksternal

melalui utang. Perusahaan akan lebih cenderung menggunakan dana

internalnya karena biayanya sangat murah dibanding sumber pembiayaan

eksterbal dari utang.

2.2.9. Pengaruh Likuiditas Terhadap Struktur Modal

Menurut pecking order theory dalam Setiawan (2006),

Shyam-Sunder and Myers (1999), perusahaan yang mempunyai lkikuditas tinggi

karena perusahaan tersebut mempunyai sumber dana internal yang besar.

(Dalam Jurnal Setiawan, 2006:320)

Hasil penelitian dari Setiawan (2006:329), menunjukkan bahwa

likuiditas mempunyai pengaruh negative signifikan terhadap struktur

modal. Hal ini berarti bahwa semakin tinggi tingkat likuiditas semakin

tinggi penggunaan utang dalam struktur modal perusahaan. Hal ini

disebabkan karena perusahaan dengan likuditas tinggi mempunyai dana

internal yang besar, sehingga perusahaan tersebut akan lebih memilih

menggunakan dana internalnya terlebih dahulu untuk membiayai

investasinya sebelum menggunakan pembiayaan eksternal melalui utang.

Perusahaan akan lebih cenderung menggunakan dana internalnya karena

biayanya sangat murah dibanding sumbere pembiayaan eksternal

khususnya dari utang.

2.2.10. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Menurut Machfoedz (1994) dalam Suwito dan Herawati (2005)

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecil perusahaan menurut berbagai cara,antara lain:total aktiva,logsize

nilai pasar saham,dan lain-lain.Pada dasarnya ukuran perusahaan hanya

terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan

menengah (medium firm),dan perusahaan kecil(small firm).penentuan

ukuran perusahaan ini didasarkan kepada total asset perusahaan.

Penjualan dan kapitalis pasar.Semakin besar total aktiva, penjualan

dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan

itu.semakin besar aktiva maka semakin banyak perputaraan uang dan

semakin besar kapitalisasi pasar maka semakin besar pula perusahaan

dikenal masyarakat (Sudarmajji dan Sularto,2007:54).

Menurut pecking order theory dalm Setiawan

(2006),Shyam-sunder and Myers (1999) mengungkapkan bahwa dalam perusahaan besar

mempunyai tingkat kesenjangan informasi (asmmetric information) yang

lebih rendah dibanding perusahaan kecil. Implikasinya adalah perusahaan

besar akan dapar memeperoleh biaya ekuitas yang lebih rendah dibanding

perusahaaan kecil,sehingga perusahaan besar akan cenderung lebih banyak

menggunakan ekuitas dibanding perusahaan kecil.Hal ini menyebabkan

perusahaan besar akan cenderung menggunakan utang dalam jumlah kecil

dibanding dengan perusahaan kecil.(Setiawan,2006:320)

2.2.11. Pengaruh Risiko Bisnis Terhadap Struktur Modal

Hasil penelitian Setiawan (2006:330), menunjukkan bahwa resiko bisnis tidak mempunyai pengaruh negative signifikan terhadap struktur modal perusahaan. Menurut pecking order theory, perusahaan yang mempunyai resiko bisnis tinggi menyadari bahwa tingkat penggunaan utang yang tinggi akan sangat tidak menguntungkan perusahaan, sehingga resiko bisnis seharusnya berpengaruh negatif terhadap struktur modal. Namun demikian, hasil penelitian ini ternyata menunjukkan bahwa resiko binis tidak berpengaruh negative signiifikan terhadap struktur modal. Hal ini berarti bahwa manajemen perusahaan mengabaikan tinggi rendahnya resiko bisnis dalam mengambil kebijakan struktur modal.

Pengaruh Growth Opportunity Terhadap Struktur Modal Menurut pecking order theory, Shyam-Sunder and Myers (1999) perusahaan yang mempunyai growth opportunity tinggi menghadapi kesenjangan informasi yng tinggi. Hal itu menyebabkan biaya modal ekuitas saham lebih besar dibanding biaya modal utang, sehingga perusahaan dengan growth opportunity tinggi cenderung menggunakan tingkat utang yang besar dalam struktur modalnya. Dengan demikian menurut pecking order theory, growth opportunity berpengaruh positif terhadap struktur modal. (Dalam Jurnal Setiawan, 2006:320)

Perusahaan yang mempunyai growth opportunity tinggi akan menghadapi kesenjangan informasi yang tinggi antara manajer dan investor luar tentang kualitas proyek investasi perusahaan. Adanya kesenjangan informasi tersebut menyebabkan biaya modal ekuitas saham lebih besar dibanding biaya modal utang karena dari sudut pandang investor, modal saham dipandang lebih beresiko dibanding utang. Kesenjangan informasi tersbeut juga menyebabkan jika perusahaan melakukan emisi saham baru maka investor luar akan curiga bahwa harga saham sudah overpriced, dan dibaca sebagai isyarat negative tentang prospek perusahaan di masa mendatang, sehingga akan menyebabkan harga saham akan mengalami penurunan. Implikasinya adalah perusahaan akan cenderung menggunakan utang terlebih dahulu sebelum menggunakan ekuitas saham baru. Dengan demikian, semakin tinggi

growth opportunity semakin tinggi tingkat struktur modal.

2.3. Kerangka Konseptual

Struktur Modal (Y) Profitabilitas

(X1)

Likuiditas (X2)

Ukuran Perusahaan (X3)

Risiko Bisnis (X4)

2.4. Hipotesis

1. Diduga profitabilitas berpengaruh negatif terhadap struktur modal 2. Diduga likuiditas berpengaruh negatif terhadap struktur modal

3. Diduga ukuran perusahaan berpengaruh negatif terhadap struktur modal 4. Diduga risiko bisnis berpengaruh positif terhadap struktur modal

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang diamati dalam penelitian ini terdiri dari

beberapa variabel. Variabel-variabel tersebut adalah sebagai berikut :

1. Variabel terikat (Y) adalah Struktur Modal

Struktur Modal didefinisikan sebagai rasio total utang dengan total

aktiva. Pengukuran struktur modal dilakukan dengan menggunakan

rumus (Setiawan, 2006:325):

Struktur Modal =

Aktiva Total

Hutang Total

2. Variabel bebas (X) yang digunakan terdiri dari : a. Variabel Profitabilitas (X1)

Profitabilitas didefinisikan sebagai earnings before interest and tax

(EBIT) dengan total aktiva. Pengukuran variabel profitabilitas

dilakukan dnegan rumus (Setiawan, 2006:325):

Profitabilitas =

Aktiva Total

EBIT

b. Variabel Likuiditas (X2)

Likuiditas didefinisikan sebagai rasio aktiva lancar dengan hutang

lancar. Pengukuran variabel likuiditas dilakukan dengan rumus

Likuiditas =

Ukuran perusahaan didefinisikan sebagai cerminan besar kecilnya

perusahaan yang diukur dengan logaritma natural dari total aktiva.

Pengukuran variabel ukuran perusahaan dilakukan dengan

menggunakan rumus (Setiawan, 2006:326):

Ukuran perusahaan = logaritma natural dari total aktiva

d. Risiko Bisnis (X4)

Risiko bisnis didefinisikan sebagai standar deviasi dari earnings

before interest and tax (EBIT). Pengukuran variabel risiko bisnis

dengan menggunakan rumus (Setiawan, 2006:326):

Risiko Bisnis = Standar Deviasi EBIT

e. Pertumbuhan Perusahaan (Growth Opportunity) (X5)

Pertumbuhan Perusahaan didefinisikan sebagai rasio harga pasar per

saham dibagi nilai buku per saham. Pengukuran variabel Growth

Opportunity dengan menggunakan rumus (Setiawan, 2006:326):

Growth Opportunity =

Saham

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek /

subyek yang mempunyai kuantitas dan karakteristik tertentu yang

(Sugiyono, 2003 : 55). Dalam penelitian ini populasi yang digunakan

sebagai obyek penelitian adalah laporan keuangan perusahaan Food and

Beverage yang go publik dan terdaftar di BEI yang berjumlah 12

perusahaan.

3.2.2. Sampel dan Teknik Penarikan Sampel

Dari sejumlah populasi yang di jadikan obyek penelitian di ambil

sampel sebanyak 7 perusahaan Food and Beverage yang terdaftar pada

BEI pada tahun 2000-2007. Dalam penelitian ini teknik sampel yang

digunakan adalah dengan menggunakan teknik purposive sampling adalah

teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel

berdasarkan atas tujuan tertentu (Sugiyono, 2003:61), dengan

pertimbangan dan kriteria tertentu, antara lain:

1. Data laporan keuangan perusahaan tersedia berturut-turut untuk 6

tahun pelaporan dari 2003-2008, dari sektor Food and Beverage yang

terdaftar sebagai anggota Bursa Efek.

2. Perusahaan mempublikasi laporan keuangan auditan dengan

menggunakan tahun buku yang berakhir pada tanggal 31 Desember

Adapun sampel yang digunakan dalam penelitian ini adalah

kelompok perusahaan Food and Beverage yang sesuai dengan kriteria di

atas, yaitu sebagai berikut:

1. PT. Ades Waters Indonesia Tbk.

2. PT. Delta Djakarta Tbk.

3. PT. Indofood Sukses Makmur Tbk.

5. PT. Sekar Laut Tbk

6. PT. Siantar Top Tbk

7. PT. Tiga Pilar Sejahtera Food Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diambil untuk memperoleh bahan atau

keterangan data dengan cara mempelajari serta mencatat dari data

dokumen dan laporan keuangan dari masing–masing perusahaan yang

diserahkan dari BEI. Adapun data sekunder yang diambil, meliputi:

1. Data perkembangan harga saham perusahaan Food and Beverage yang

diteliti yaitu periode 2003 – 2008.

2. Laporan keuangan perusahaan Food and Beverage yang diteliti per 31

Desember selama periode 2003 – 2008.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan

keuangan Food and Beverage Tahun 2003-2008 yang terdaftar di Bursa

Efek Indonesia, selama 6 tahun ICMD (Indonesia Capital Market

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang pergunakan dalam penelitian ini

adalah teknik dokumentasi. Teknik pengumpulan data secara dokumentasi

adalah pengambilan data yang diperoleh melalui dokumen – dokumen

dengan cara mencari dan mengumpulkan data dengan mengambil data –

data yang sudah dipublikasikan oleh pemerintah, industri atau sumber –

sumber individual. Data ini diambil atau digunakan sebagian dari data

yang telah di catat atau dilaporkan.

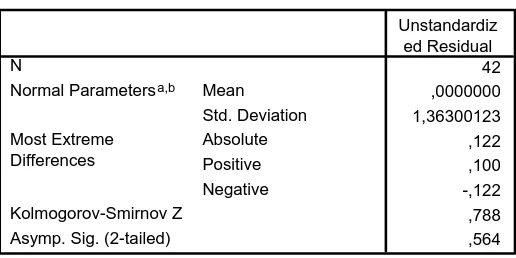

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji F tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga

asumsi dasar yang tidak boleh di langgar oleh regresi linier, yaitu :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinearitas

3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari tiga asumsi dasar tersebut di langgar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

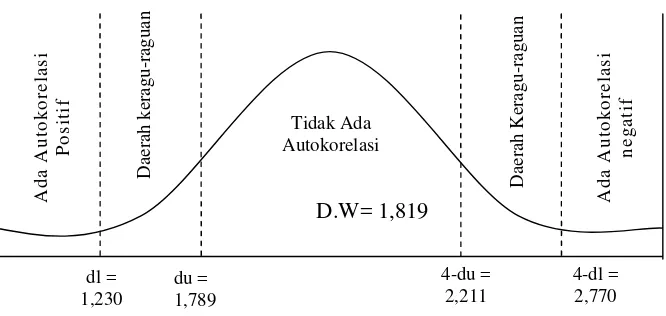

1. Autokorelasi

Autokorelasi merupakan korelasi ( hubungan ) yang terjadi antara

anggota – anggota dari serangkaian pengamatan ( observasi ) yang

tersusun dalam rangkaian waktu atau rangkaian ruang. Adanya gejala

autokorelasi menggambarkan varians populasinya dan hasil regresi tidak

dapat digunakan untuk menaksir nilai variabel dependen pada nilai

variabel independen tertentu.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya).Identifikasi ada tidaknya

gejala autokorelasi dapat dilihat dari table Watson dengan jumlah variable

bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh

distribusi daerah keputusan ada atau tidaknya korelasi (Gujarati,

1999:201).

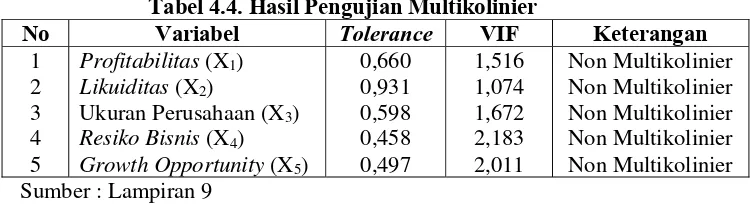

2. Multikolinearitas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih

variabel independent terdapat korelasi atau hubungan dengan variabel

independent lainnya.

Dari diagnosis atau dugaan adanya multikolinearitas tersebut maka

perlu adanya pembuktian atau identifikasi secara statistik ada tidaknya

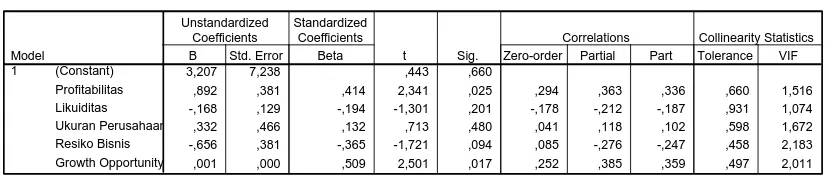

Variance Inflaction Factor (VIF). VIF menyatakan tingkat

“pembengkakan” variance, apabila nilai VIF lebih besar dari 10, hal itu

berarti terdapat multikolinearitas pada persamaan.

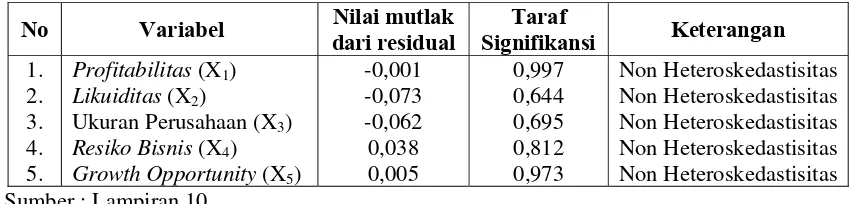

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke

pengamatan lainnya. Kebanyakan data cross section mengandung situasi

heteroskedastisitas, karena ini mengimpun data yang terwakili berbagai

ukuran (kecil, sedang, dan besar).

Salah satu cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan cara menggunakan uji Rank Spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel

bebas. Mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

(Gujarati, 1999 : 177 )

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3.4.2. Teknik Analisis

Teknik analisa yang digunakan adalah analisis regresi linier

berganda. Dikarenakan dalam analisis pemilihan regresi linier berganda

saham dengan satu atau lebih variabel bebas (X), yang meliputi tiga

varaibel bebas yaitu yaitu retun on asset, return on equity dan net profit

margin.

Sesuai dengan tujuan dan hipotesis yang diajukan peneliti, maka

kaitan antara variabel penelitian dapat digunakan kedalam model sebagai

berikut :

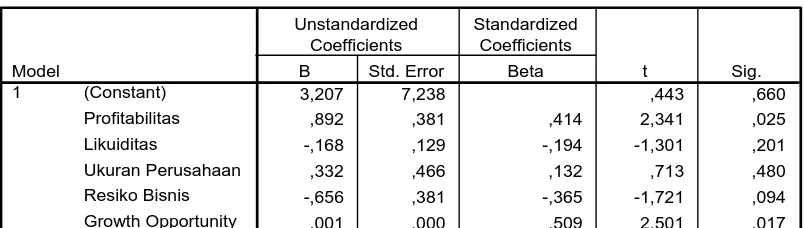

Y = β0 + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + ei

Keterangan :

Y : Struktur Modal

X1 : Profitabilitas

X2 : Likuiditas

X3 : Ukuran Perusahaan

X4 : Risiko Bisnis

X5 : Growth Opportunity

β : Konstanta

β1,β2, : Koefisien Regresi

ei : Variabel Pengganggu

3.4.3. Uji Hipotesis

a. Uji kecocokan model

Pengujian hipotesis dilakukan untuk menganalisis kecocokan

Equity (X2), Net Profit Margin ( X3 ) terhadap Harga Saham (Y) digunakan

uji F dengan prosedur sebagai berikut:

1) H0 : bj = 0 ( tidak terdapat pengaruh X1, X2, X3 , ...terhadap Y)

H1 : bj ≠ 0 ( terdapat pengaruh X1, X2, ... terhadap Y )

Dimana j = 1, 2,3, k : Variabel ke J sampai ke k.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah

variabel.

secara simultan variabel bebas berpengaruh terhadap variabel

b. Jika Fhitung

<

Ftabel, maka Ho diterima dan Hi ditolak (berartisecara simultan variabel bebas tidak berpengaruh terhadap

variabel terikat).

b. Uji t

Digunakan untuk melihat pengaruh masing – masing variabel bebas

secara parsial terhadap variabel terikat dengan prosedur sebagai

berikut :

1. H0 : β1,β2, = 0 ( tidak ada pengaruh X1,X2,... terhadap Y)

H1 : β1,β2, ≠ 0 ( ada pengaruh X1,X2, ... terhadap Y )

2. Tingkat signifikan = 10 % dengan derajat bebas = ( n-k ), dimana

n : jumlah data dan k : jumlah variabel bebas

3. t hitung =

( )

i i

Se β

β

Keterangan :

t hitung : t hasil perhitungan

βi : Koefisien regresi

Se(βi) : Standart error

4. Kriteria pengujian :

Jika -ttabel ≤ thitung ≤ ttabel maka H0 di terima dan H1 di tolak

49

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES). Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan akhir dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel, kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1942, dan dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun1952. program nasionalisasi yang dilakukan pemerintah pada tahun1956, mengkibatkan terhentinya aktivitas pasar modal.

Visi dan Misi Bursa Efek Indonesia:

50

Misi Bursa Efek Indonesia adalah mewujudkan Bursa Efek Indonesia sebagai bursa efek yang berskala Internasional yang menawarkan kesempatan berinvestasi secara luas sejalan dengan perkembangan perekonomian Indonesia. Bursa Efek Indonesia juga bertekad mewujudkan sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi, dengan demikian Bursa Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar, dan efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrumen pasar modal yang semakin meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat optimal bagi pemodal domestic maupun asing.

4.1.2. Gambaran Umum PT. Ades Water Indonesia Tbk.

51

C2-4221:HT.01.01.Th.85 tanggal 13 Juli 1985, serta diumumkan dalam Berita Negara Republik Indonesia No. 49 Tambahan No. 1081 tanggal 20 Juni 1989.

4.1.3. Gambaran Umum PT. Delta Djakarta Tbk.

Kantor utama dan Pabrik PT. Delta Djakarta Tbk berada di Jalan Inspeksi Tarum Barat, Desa Setia Darma, Tambun Bekasi. Produksi utama perusahaan adalah bir pilsner dan dipasarkan dengan merek Anker Bir dan menguasai hampir 40% pasaran bir pilsner di Indonesia. Produk perusahaan yang lain adalah Anker Stout dan Shanta Super Shandy. Mempunyai perjanjian kerjasama dengan Aliansi Breweries Nederland BV, mencakup perkembangan teknologi, pemasaran dan general manajemen. Delta Jakarta juga memproduksi produk berlisensi dari Carlsberg International AS, Denmark dengan merek Carlsberg Beer.

4.1.4. Gambaran Umum PT. Indofood Sukses Makmur Tbk.

PT. Indofood Sukses Makmur Tbk. (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, S.H., no. 228.

52

Kantor pusat Perusahaan berlokasi di Gedung Ariobimo Sentral, lantai 12, Jl. H.R. Rasuna Said X-2, Kav 5, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, dan Sulawesi. Perusahaan memulai operasi komersialnya pada tahun 1990.

4.1.5. Gambaran Umum PT. Mayora Indah Tbk.

PT. Mayora Indah Tbk didirikan pada tahun 1977, dan diambil alih oleh PT. Unita Branindo pada tahun 1990, sebuah perusahaan wafer dan cokelat yang juga dimiliki oleh perusahaan pendiri. Sejak diambil alih, perusahaan memiliki dua pabrik yang ada di Tangerang, Jawa Barat diarea seluas 11,7 Hektar. Perusahaan memiliki perjanjian dengan Oka AG Ltd untuk produksi coklat dan juga dengan Danish Specially Food Aps of Denmark yang memproduksi Danish Cookies. PT. Mayora Indah merupakan bagian dari Grup Inbisco, yaitu perusahaan yang telah aktif dalam industri makanan sejak 1948.

4.1.6. Gambaran Umum PT. Sekar Laut Tbk.

53

meningkat. Produk krupuk yang dipasarkan di dalam dan diluar negeri. Produk-produknya dipasarkan dengan merek FINNA.

4.1.7. Gambaran Umum PT. Siantar Top Tbk.

Mei PT. Siantar Top, Tbk (Perseroan) didirikan berdasarkan akta No. 45 tanggal 12 1987 dari Ny. Endang Widjajanti, SH, notaris di Sidoarjo dan akta perubahannya No. 64 tanggal 24 Maret 1988 dari notaris yang sama. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5873.HT.01.01 Th.88 tanggal 11 Juli 1988 serta diumumkan dalam Berita Negara Republik Indoneisia No. 104 tanggal 28 Desember 1993 Tambahan No. 5226. Kantor utama dan pabrik PT. Siantar Top terletak di Jalan Tambak Sawah No. 21-23 Waru, Sidoarjo.

4.1.8. Gambaran Umum PT. Tiga Pilar Sejahtera Food Tbk.

PT. Tiga Pilar Sejahtera Food Tbk merupakan perusahaan multinasional yang memproduksi makanan yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1985. Perusahaan ini menghasilkan berbagai macam-macam bahan makanan.

54

keluarga adalah salah satu nilai yang terus dipertahankan oleh generasi ketiga dari sang pendiri.

Untuk memenuhi permintaan pasar akan produk-produk makanan

yang terus tumbuh, PT. Tiga Pilar Sejahtera didirikan pada tahun 1992 dan

menjadi perusahaan publik pada 2003. TPS-Food selalu menekankan

pentingnya produk yang berkualitas dan memberikan nilai tambah kepada

konsumen. Berbekal pengalaman yang panjang, tradisi, serta loyalitas

konsumen; TPS-Food berhasil meraih posisi sebagai produsen mi kering

dan bihun terdepan di pasar Indonesia.

Komitmen TPS-Food untuk menghasilkan produk yang terbaik,

diterima oleh pasar, dan berkualitas tinggi dibuktikan dengan diperolehnya

sertifikat ISO 9001:2002, HACCP, dan sertifikasi Halal.

4.2. Penyajian Data

4.2.1. Variabel Profitabilitas (X1), Likuiditas (X2), Ukuran Perusahaan (X3),

Risiko Bisnis (X4), Growth Opportunity (X5) dan Struktur Modal (Y)

Berikut ini tabel penyajian data untuk variabel Profitabilitas (X1),

Likuiditas (X2), Ukuran Perusahaan (X3), Risiko Bisnis (X4), Growth

55

Tabel 4.1. Rekapitulasi Data

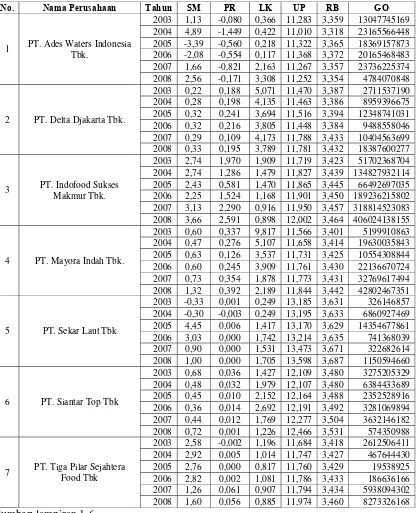

No. Nama Perusahaan Tahun SM PR LK UP RB GO

1 PT. Ades Waters Indonesia Tbk.

2003 1,13 -0,080 0,366 11,283 3,359 13047745169 2004 4,89 -1,449 0,422 11,010 3,318 23165566448 2005 -3,39 -0,560 0,218 11,322 3,365 18369157873 2006 -2,08 -0,554 0,117 11,368 3,372 20165468483 2007 1,66 -0,821 2,163 11,267 3,357 23736225374 2008 2,56 -0,171 3,308 11,252 3,354 4784070848

2 PT. Delta Djakarta Tbk.

2003 0,22 0,188 5,071 11,470 3,387 2711537190 2004 0,28 0,198 4,135 11,463 3,386 8959396675 2005 0,32 0,241 3,694 11,516 3,394 12348741031 2006 0,32 0,216 3,805 11,448 3,384 9488558046 2007 0,29 0,109 4,173 11,788 3,433 10404563699 2008 0,33 0,195 3,789 11,781 3,432 18387600277

3 PT. Indofood Sukses Makmur Tbk.

2003 2,74 1,970 1,909 11,719 3,423 51702368704 2004 2,74 1,286 1,479 11,827 3,439 134827932114 2005 2,43 0,581 1,470 11,865 3,445 66492697035 2006 2,25 1,524 1,168 11,901 3,450 189236215802 2007 3,13 2,290 0,916 11,950 3,457 318814523083 2008 3,66 2,591 0,898 12,002 3,464 406024138155

4 PT. Mayora Indah Tbk.

2003 0,60 0,337 9,817 11,566 3,401 5199910863 2004 0,47 0,276 5,107 11,658 3,414 19630035843 2005 0,63 0,126 3,537 11,731 3,425 10554308844 2006 0,60 0,245 3,909 11,761 3,430 22136670724 2007 0,73 0,354 1,878 11,773 3,431 32769617494 2008 1,32 0,392 2,189 11,844 3,442 42802467351

5 PT. Sekar Laut Tbk

2003 -0,33 0,001 0,249 13,185 3,631 326146857 2004 -0,30 -0,003 0,249 13,195 3,633 6860927469 2005 4,45 0,006 1,417 13,170 3,629 14354677861 2006 3,03 0,000 1,742 13,214 3,635 741368039 2007 0,90 0,000 1,531 13,473 3,671 322682614 2008 1,00 0,000 1,705 13,598 3,687 1150594660

6 PT. Siantar Top Tbk

2003 0,68 0,036 1,427 12,109 3,480 3275205329 2004 0,48 0,032 1,979 12,107 3,480 6384433689 2005 0,45 0,010 2,152 12,164 3,488 2352528916 2006 0,36 0,014 2,692 12,191 3,492 3281069894 2007 0,44 0,012 1,769 12,277 3,504 3632146182 2008 0,72 0,001 1,226 12,466 3,531 574350988

7 PT. Tiga Pilar Sejahtera Food Tbk

2003 2,58 -0,002 1,196 11,684 3,418 2612506411 2004 2,92 0,005 1,014 11,747 3,427 467644430 2005 2,76 0,000 0,817 11,760 3,429 19538925 2006 2,82 0,002 1,081 11,786 3,433 186636166 2007 1,26 0,061 0,907 11,794 3,434 5938094302 2008 1,60 0,056 0,885 11,974 3,460 8273326168 Sumber: lampiran 1-6

56

pada perusahaan PT. Indofood Sukses Makmur Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 0,58 % menjadi sebesar 1,52 % pada tahun 2006. Sedangkan penurunan nilai profitabilitas terbesar terjadi pada PT.Indofood Sukses Makmur Tbk dari sebelumnya tahun 2004 sebesar 1,29 % menjadi 0,58 % pada tahun 2005.

Penurunan Profitabilitas ratio menunjukkan bahwa nilai EBIT terhadap total aktiva mengalami penurunan. Profitabilitas menunjukkan

earning before interst tax (EBIT) dengan total aktiva. Makin tinggi

Profitabilitas ratio, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham yang berarti pula bahwa nilai perusahaan itu makin tinggi dan sebaliknya.

Dari data Likuiditas perusahaan Food and Beverage dapat diketahui bahwa peningkatan nilai Likuiditas terbesar terjadi pada perusahaan PT. Ades Water Indonesia Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 0,12 % menjadi sebesar 2,16 % pada tahun 2007. Sedangkan penurunan Likuiditas terbesar terjadi pada PT.Mayora Indah Tbk dari sebelumnya tahun 2003 sebesar 9,82 % menjadi 5,11 % pada tahun 2004.

Penurunan Likuiditas menunjukkan bahwa nilai aktiva lancar dan hutang lancar mengalami penurunan. Likuiditas menunjukkan aktiva lancar dengan hutang lancar. Makin tinggi Likuiditas, makin besar harapan investor untuk meraih keuntungan berupa pendapatan investasi atas saham yang berarti pula bahwa nilai perusahaan itu makin tinggi dan sebaliknya.

57

2006 yaitu sebesar 11,45 % menjadi sebesar 11,79 % pada tahun 2007. Peningkatan Ukuran Perusahaan menunjukkan bahwa ukuran perusahaan yang diukur dengan logaritma natural dari total aktiva mengalami peningkatan.

Sedangkan penurunan Ukuran Perusahaan terbesar terjadi pada PT. Ades Water Indonesia Tbk dari tahun sebelumnya tahun 2003 yaitu sebesar 11,28 % menjadi sebesar 11,01 % pada tahun 2004.

Penurunan nilai ukuran perusahaan tersebut menunjukkan bahwa persentase pendapatan bersih yang diperoleh dari total aktiva yang diperoleh perusahaan juga ikut menurun. Peningkatan dan penurunan pada nilai ukuran perusahaan dimungkinkan karena tingkat biaya, termasuk bunga dan pajak semakin besar. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam kepemilikan asset yang dimiliki oleh perusahan.

Dari data Risiko Bisnis perusahaan food and beverage dapat diketahui bahwa peningkatan nilai Risiko Bisnis terbesar terjadi pada perusahaan PT. Sekar Laut Tbk dari tahun sebelumnya tahun 2003 yaitu sebesar 8,513 menjadi sebesar 9,836 pada tahun 2004. Peningkatan Risiko Bisnis menunjukkan bahwa nilai EBIT mengalami peningkatan. Sedangkan penurunan risiko bisnis terbesar terjadi pada PT. Sekar Laut Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 10,157 menjadi sebesar 8,870 pada tahun 2006.