vi

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 8

2.2. Landasan Teori ... 9

2.2.1. Pengertian Modal ... 9

2.2.2. Jenis- Jenis Modal …... 10

2.2.3.Sumber-sumber Penawaran Modal …... 12

2.2.4. Pengertian Struktur Modal Dan Struktur Keuangan ...15

2.2.5. Pengukuran Struktur Modal ... 16

2.2.6 Faktor-faktor Yang Mempengaruhi Struktur Modal... 17

vii

2.2.6.4 Struktur Kepemilikan ... 22

2.2.6.5 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal.... 22

2.2.6.6 Pengaruh Tingkat Pertumbuhan Terhada Struktur Modal....23

2.2.6.7 Pengaruh Profitabilitas Terhadap Struktur Modal... 25

2.2.6.8 Pengaruh Struktur Kepemilikan Terhadap Struktur Modal. 26 2.2.6.9 Pengaruh Ukuran Perusahaan , Tingkat Pertumbuhan, Profitabilitas, dan Struktur Kepemilikan terhadap Struktur Kepemilikan ... 27

2.3. Kerangka Pikir ... 29

2.4. Hipotesis Penelitian. ... 29

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 30

3.1.1. Variabel Terikat... 30

3.1.2. Variabel Bebas... 31

3.2. Teknik Penentuan Sampel... 33

3.2.1. Populasi... 33

3.2.2. Sampel... 33

3.3. Teknik Pengumpulan Data... 34

3.3.1. Jenis Data... 34

3.3.2. Sumber Data ... 35

3.3.3. Pengumpulan Data ... 35

3.4. Teknik Analisis Data dan Uji Hipotesis... 35

3.4.1. Teknik Analisis Data... 35

3.4.2. Uji Hipotesis... 37

viii

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)...44

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia...46

4.1.3. Tujuan Penggabungan...46

4.1.4. Manfaat Penggabungan...47

4.1.5. Gambaran Umum Perusahaan Sampel...48

4.2. Deskripsi Hasil Penelitian...58

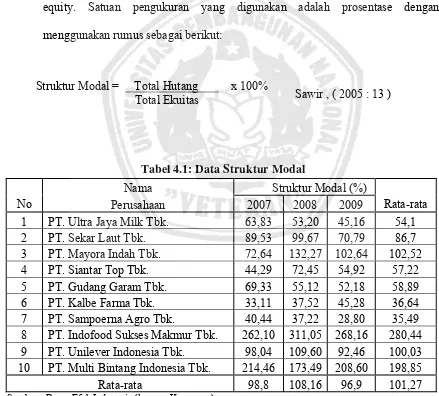

4.2.1. Struktur Modal...59

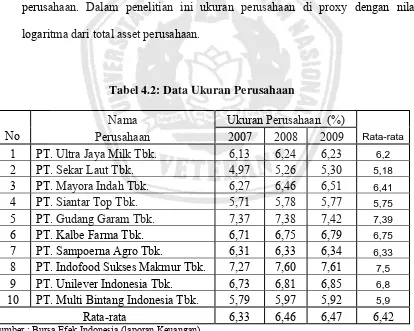

4.2.2. Ukuran Perusahaan...60

4.2.3. Tingkat Pertumbuhan...61

4.2.4. Profitabilitas...62

4.2.5. Struktur Kepemilikan...63

4.3. Uji Normalitas...64

4.4. Analisis dan Pengujian Hipotesis...66

4.4.1. Uji Asumsi Klasik...66

4.4.1.1. Autokorelasi...66

4.4.1.2. Multikolinieritas...67

4.4.1.3. Heteroskedastisitas...68

4.4.2. Analisis Regresi...70

4.4.3. Pengujian Hipotesis...75

4.4.3.1. Uji Hipotesis dengan Uji F...75

4.4.3.2. Uji Hipotesis dengan Uji t...76

4.5. Pembahasan... 78

4.5.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal...78

4.5.2. Pengaruh Tingkat Pertumbuhan Terhadap Struktur Modal...78

ix

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...81 5.2. Saran...82

DAFTAR PUSTAKA

x

Tabel 4.1. Data Struktur Modal...59

Tabel 4.2. Data Ukuran Perusahaan...60

Tabel 4.3. Data Tingkat Pertumbuhan...61

Tabel 4.4. Data Profitabilitas...63

Tabel 4.5. Data Struktur Kepemilikan...64

Tabel 4.6. Uji Normalitas...65

Tabel 4.7. Uji Autokorelasi menggunakan Uji Durbin-Watson...67

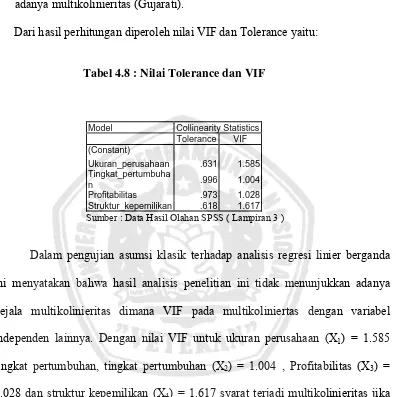

Tabel 4.8. Nilai Tolerance dan VIF...68

Tabel 4.9. Uji Heteroskedastisitas...70

Tabel 4.10. Koefisien Regresi Berganda...72

Tabel 4.11. Uji Kecocokan Model ( Uji F )...76

xi

Lampiran 1 : Data Struktur Modal dan Data Ukuran Perusahaan

Lampiran 2 : Data Tingkat Pertumbuhan dan Data Profitabilitas

Lampiran 3 : Data Struktur Kepemilikan dan Uji Normalitas

Lampiran 4 : Uji Autokorelasi menggunakan Uji Durbin-Watson dan Uji Asumsi klasik – Multikolnieritas

Lampiran 5 : Uji Heterokedastisitas dan Koefisien Regresi Berganda Lampiran 6 : Uji Kecocokan Model ( Uji F ) dan Uji t Analisis Regresi

DI BURSA EFEK INDONESIA

Oleh : Aulia Hakiki

Abstraksi

Dalam manajemen keuangan, salah satu unsur yang perlu diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Modal menjadi salah satu elemen penting dalam perusahaan karena modal sangatlah diperlukan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya total hutang dibandingkan modal sendiri. Hal ini dipengaruhi beberapa faktor yaitu ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan struktur kepemilikan. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi struktur modal pada perusahaan Consumers Goods yang go publik di BEI.

Populasi dalam penelitian ini adalah 32 yang go publik di BEI Consumers Goods sampai sekarang sebanyak 32 perusahaan. Sampel dalam penelitian ini dengan teknik purposive sampling sehingga diperoleh 10 perusahaan. Jenis data yang digunakan adalah data sekunder yang berupa laporan keuangan yang terdiri dari laporan neraca konsolidasi dan laporan laba rugi. Model analisis yang digunakan adalah regresi linier berganda. Untuk mengetahui pengaruh masing-masing variabel bebas yang meliputi ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan struktur kepemilikan secara simultan digunakan uji F, sedangkan secara parsial digunakan uji t.

Hasil penelitian menunjukan bahwa ukuran perusahaan mempunyai pengaruh signifikan positif terhadap struktur modal, tingkat pertumbuhan mempunyai pengaruh tidak signifikan positif terhadap struktur modal, profitabilitas mempunyai pengaruh signifikan negatif terhadap struktur modal, struktur kepemilikan mempunyai pengaruh signikan positif terhadap struktur modal.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Meningkatnya persaingan dan perkembangan teknologi dalam era globalisasi saat ini menuntut setiap perusahaan untuk mampu menyesuaikan dengan keadaan yang terjadi dan menuntut setiap perusahaan untuk dapat melakukan pengelolaan terhadap fungsi-fungsi penting yang ada dalam perusahaan sehingga perusahaan dapat lebih unggul dalam persaingan yang akan dihadapi. Salah satu fungsi penting dalam perusahaan adalah manajemen keuangan. Dalam manajemen keuangan, salah satu unsur yang perlu diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Oleh karena itu , pada prinsipnya setiap perusahaan membutuhkan dana untuk pengembangan bisnisnya.

Untuk dapat menjalankan usaha setiap perusahaan membutuhkan dana. Dana diperoleh dari pemilik perusahaan maupun utang. Pada prinsipnya pemenuhan kebutuhan dana suatu perusahaan dapat disediakan dari sumber intern

atau emisi saham baru, penjualan obligasi , dan kredit dari bank. Dalam melaksanakan fungsi pemenuhan kebutuhan dana atau fungsi

Pendanaan ( financing ) , manajer keuangan pun harus mencari alternative – alternative sumber dana untuk kemudian dianalisa , dan dari hasil analisa tersebut diambil keputusan alternatif sumber dana atau kombinasi sumber dana mana yang akan dipilih (Riyanto,1995:5-6).

Di dalam sebuah perusahaan masalah struktur modal menjadi masalah yang sangat penting, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan yang bersangkutan.

Struktur modal merupakan cermin dari kebijaksanaan perusahaan dalam menentukan jenis sekuritas yang dikeluarkan, karena masalah struktur modal adalah erat hubungannya dengan masalah kapitalisasi, dimana disusun dari jenis-jenis funds yang membentuk kapitalisasi adalah struktur modalnya (Riyanto,1995:296).

mencerminkan bahwa ketergantungan para perusahaan Consumer Goods di Indonesia yang go public di BEI terhadap pihak luar sangatlah besar. Jika keadaan ini bertahan dan tidak segera dibenahi, maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut.

Dengan adanya tingginya tingkat hutang yang dimiliki oleh perusahaan, maka juga akan menyebabkan tingginya struktur modal, sehingga akan berakibat pada turunnya nilai perusahaan di mata para investor. Paling tidak, diharapkan perusahaan dapat menetapkan suatu target struktur modal yang optimal yang menunjukkan seberapa tingkat hutang yang tepat bagi perusahaan dengan cara mengidentifikasi faktor-fakor struktur modal tersebut. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya hutang dibandingkan dengan besarnya modal yang dimiliki.

Ada beberapa faktor yang mempengaruhi kebijakan penentuan struktur modal pada suatu perusahaan. Dalam penelitian Saidi (2004) juga menyatakan bahwa secara simultan Ukuran perusahaan, Risiko bisnis, Pertumbuhan aktiva, Profitabilitas, dan Struktur kepemilikan perusahaan secara bersama-sama berpengaruh terhadap Struktur Modal. Namun, secara parsial hanya pengaruh Risiko bisnis terhadap Struktur Modal yang menunjukkan tidak signifikan.

Menurut Weston dan Brigham (1997 : 174) menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal yang optimal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, pengendalian,

sikap manajemen, sikap kreditur, pajak, profitabilitas, kondisi pasar dan kondisi internal perusahaan.

Sedangkan menurut Riyanto (1995 : 297), faktor-faktor yang mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, dan besarnya suatu perusahaan.

Menurut penelitian Mc. Cue Oscan (1992) dalam Saidi (2004), faktor-faktor yang mempengaruhi struktur modal adalah struktur aktiva, tingkat pertumbuhan, profitabilitas, resiko bisnis, ukuran perusahaan, pajak, struktur kepemilikan, sistem pembayaran, dan kondisi pasar. Yang digunakan pada penelitian kali ini hanyalah terdiri dari empat faktor yang berpengaruh terhadap struktur modal. Adapun faktor-faktor tersebut adalah ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan struktur kepemilikan.

terhadap faktor-faktor tersebut antara lain ukuran perusahaan, tingkat pertumbuhan, dan profitabilitas dan struktur kepemilikan.

Atas dasar tersebut, penelitian ini dimaksudkan untuk mengidentifikasi atau mengetahui pengaruh antara ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan struktur kepemilikan terhadap struktur modal pada perusahaan

consumer goods yang tercatat di Bursa Efek Indonesia.

Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan mengambil judul :

“ Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan

consumer goods yang go publik di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan masalah antara lain sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh terhadap struktur modal pada perusahaan consumer goods yang go publik di Bursa Efek Indonesia ?

2. Apakah tingkat pertumbuhan berpengaruh terhadap struktur modal pada perusahaan consumer goods yang go publik di Bursa Efek Indonesia ?

3. Apakah profitabilitas berpengaruh terhadap struktur modal pada perusahaan

consumer goods yang go public di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh ukuran perusahaan terhadap struktur modal pada perusahaan consumer goods yang go publik di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh tingkat pertumbuhan terhadap struktur modal pada perusahaan consumer goods yang go publik di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh profitabilitas terhadap struktur modal pada perusahaan consumer goods yang go publik di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh struktur kepemilikan terhadap struktur modal pada perusahaan consumer goods yang go publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi perusahaan

Memberikan wawasan dan informasi tentang faktor-faktor yang berpengaruh terhadap struktur modal perusahaan Sehingga dapat dijadikan dasar bagi perusahaan dalam pengambilan keputusan selanjutnya. dan sebagai masukan bagi manajer keuangan perusahaan dalam rangka mengambil suatu kebijakan yang berkaitan dengan pendanaan yang dapat mempengaruhi sruktur modal perusahaan.

2. Bagi investor

ini dengan harapan dapat memberikan pilihan terbaik jenis investasi yang akan dipilih.

3. Bagi peneliti lain

2.1 Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang meneliti tentang analisis faktor-faktor yang mempengaruhi struktur modal. Penelitian sebelumnya pernah dilakukan oleh Saidi dalam jurnal bisnis dan ekonomi, Vol. 11, No. 1, Maret 2004 dengan judul “Faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur yang go public di BEJ tahun 1997-2002”.

Masalah yang diteliti yakni menganalisa pengaruh ukuran perusahaan (X1), risiko bisnis (X2), pertumbuhan asset (X3), profitabilitas (X4), dan struktur kepemilikan (X5) terhadap struktur modal. Dengan menggunakan analisis statistik metode regresi linier berganda dengan tingkat signifikan 5% hasil penelitian tersebut adalah bahwa secara simultan ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas, dan struktur kepemilikan perusahaan secara bersama-sama berpengaruh terhadap struktur modal. Sedangkan secara parsial hanya dari risiko bisnis terhadap struktur modal yang tidak signifikan.

Ukuran perusahaan, dan pertumbuhn berpengaruh signifikan positif terhadap struktur modal perusahaan. Secara parsial variabel profitabilitas berpengaruh signifikan negatif terhadap struktur modal perusahaan. Dan secara parsial variabel struktur kepemilikan berpengaruh signifikan positif terhadap struktur modal perusahaan.

2.2 Landasan Teori

2.2.1 Pengertian Modal

Masalah modal dalam sebuah perusahaan merupakan persoalan yangn tak akan berakhir , mengingat bahwa masalah modal itu mengandung begitu banyak dan berbagai rupa aspek. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan adalah sangatlah penting, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan lancar dalam menjalankan kegiatan usahanya.

Menurut Munawir (1997 : 19) pengertian modal diartikan sebagai hak atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos modal atau modal saham, surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli, atau kekuasaaan memakai atau menggunakan, berada di neraca sebelah kredit dan diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.2 Jenis - Jenis Modal

1. Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolomgkan menjadi tiga, yaitu :

Modal asing atau hutang jangka menengah (intermediate-term debt) adalah

b. hutang yang jangka waktunya antara satu tahun sampai sepuluh tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan dan

leasing.

c. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umumny lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang adalah pinjaman obligasi (bond payables) dan pinjaman hipotik (mortgage).

2. Modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri di dalam perusahaan yang berbentuk perseroan terbatas (PT) terdiri atas :

a. Modal saham

b. Cadangan

Cadangan yang dimaksud adalah sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa kurun waktu yang lampau dari tahun yang berjalan (reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan umum).

c. Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan (retained earning), Riyanto (1995 : 224-227).

2.2.3 Sumber-sumber Penawaran Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut :

Menurut Riyanto (1995 : 209) berdasarkan asalnya, sumber penawaran modal dapat dibedakan menjadi dua, yaitu :

1. Sumber intern (internal sources)

dana yang dibentuk dalam perusahaan adalah keuntungan yang ditahan (retained net profit) dan penyusutan (depretiation).

2. Sumber eksternal (external sources)

Modal yang berasal dari sumber eksternal adalah modal atau dana yang berasal dari luar perusahaan. Dana yang berasal dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan.

3. Suplier, Bank, dan Pasar Modal sebagai Sumber Exter Utama

a) Suplier

Suplier memberikan dana kepada suatu perusahaan di dalam bentuk penjualan barang secara kredit, baik untuk jangka pendek ( kurang dari 1 tahun ) , maupun untuk jangka menengah ( lebih dari 1 tahundan kurang dari 10 tahun ). Penjualan kredit atau barang dengan jangka waktu pembyaran kurang dari 1 tahun banyak terjadi pada penjualan baranng dagangan dan baha mentah oleh suplier kepada langganan.

b) Bank-bank

Bank adalah lembaga kredit yang mempunyai tugas utama memberikan kredit di samping pemberian jasa-jasa lain di bidang keuangan. Kredit yang diberikan oleh Bank dapat dalam bentuknya kredit jangkla pendek ,menengah dan jangka panjang.

Pasar Modal ( capital Market ) adalah suatu pengertian abstrak yang mempertemukan dua kelompok yag saling berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal ( investor ) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain pihak, atau denga kata lain bertemunya penawaran dan permintaan dana jangak menengah atau jangka panjang.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga, yaitu :

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank.

3. Intensifikasi penggunaan uang (Riyanto, 1995 : 222).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu :

1. Sumber modal pemilik

Sumber modal pemilik adalah sumber modal yang penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu, investasinya dinamakan investasi permanen.

2. Sumber modal kreditur

tertentu saja. Penanamannya dinamakan penanaman sementara, dikatakan sementara karena kreditur akan menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.4 Pengertian struktur modal dan struktur keuangan

Dalam pembahasan mengenai struktur modal maka yang menjadi pusat perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur keuangan atau struktur finansial. Hal ini disebabkam karena struktur modal merupakan bagian dari struktur keuangan.

Struktur modal dapat diukur berdasarkan pada pengertian yang dikemukakan oleh beberapa ahli. Menurut Riyanto (1995 : 22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Sedangkan Struktur Finansiil, mencerminkan cara bagaimana aktiva-aktiva perusahaan dibelanjai , dengan demikian struktur finansiil tercemin pada keseluruhan pasiva dalam neraca.

Dengan utang ( atau sebaliknya ) apakah harga saham akn berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya, Dr. Suad Husnan, Mba (1996:299).

Dan menurut Sartono (2001 : 225) struktur modal adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham saham preferen, dan saham biasa. Sementara itu, struktur keuangan adaalah perimbangan antara total hutang dengan modal sendiri. Dengan kata lain, struktur modal merupakan bagian dari struktur keuangan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan hutang jangka menengah dengan modal sendiri.

2.2.5 Pengukuran struktur modal

Struktur modal dapat diukur berdasarkan pada pengertian yang dikemukakan oleh beberapa ahli. Menurut Riyanto (1995 : 22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Sesuai dengan pengertian yang diuraikan diatas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio utang terhadap ekuitas atau

DER (Debt to Equity Ratio) yaitu antara total hutang dengan total equity. Sawir (2005 : 13)

2.2.6 Faktor-faktor yang mempengaruhi stuktur modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan komposisi struktur modal yang optimal maka manajemen keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan, dimana beberapa penulis memberikan pendapat yang berbeda. Menurut Sartono, ( 2001:248 ) menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah tingkat penjualan, sruktur asset, tingkat pertumbuhan perusahaan, profitabilitas, variabel laba dan perlindungan pajak, skala perusahaan, kondisi intern perusahaan dan ekonomi makro.

susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen dan besarnya suatu perusahaan.

Sedangkan menurut Mc Cue dan Ozcan (1992) dalam Saidi (2004) struktur modal dipengaruhi oleh faktor-faktor, yaitu struktur aktiva, tingkat pertumbuhan aktiva, profitabilitas, risiko bisnis, ukuran perusahaan, pajak, struktur kepemilikan, sistem pembayaran dari konsumen dan kondisi pasar.

Menurut Weston dan Brigham (2006:39) menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak pengendalian, sikap manajemen, sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

2.2.6.1. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma dari total aktiva perusahaan pada satu periode tahun tertentu (Saidi, 2004).

Suatu perusahaan yang besar di mana sahamnya tersebar sangat luas dan setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengawasan dari pihak dominan terhadap perusahaan yang bersangkutan. Sebaliknya, perusahaan yang kecil di mana sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya pengawasan pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil (Riyanto, 1995:299).

Dalam penelitian ini, variabel ukuran perusahaan yang digunakan adalah logaritma dari total aktiva perusahaan pada satu periode tahun tertentu (Saidi, 2004).

2.2.6.2. Tingkat Pertumbuhan

Menurut Sartono (2001:248), semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

jauh, biaya emisi yang terkait dalam penjualan saham biasa melebihi biaya yang terjadi ketika menjual utang, yang selanjutnya mendorong perusahaan yang tumbuh dengan pesat untuk lebih mengandalkan diri pada utang.

Dalam penelitian ini, variabel tingkat pertumbuhan yang digunakan adalah pertumbuhan asset. Pertumbuhan asset merupakan perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan asset dihitung sebagai prosentase perubahan asset pada tahun tertentu terhadap tahun sebelumnya (Badui: 2002) dalam Saidi (2004).

Dengan demikian perusahaan yang tingkat pertumbuhannya cepat lebih banyak menggunakan hutang sehingga memperbesar struktur modal, sedangkan perusahaan yang pertumbuhannya lambat lebih sedikit menggunakan hutang sehingga memperkecil struktur modal, karena tingkat pertumbuhan mempunyai hubungan yang positif terhadap struktur modal.

Secara matematik dirumuskan sebagai berikut:

%

senang menggunakan pembiayaan dari pertama, laba ditahan, kemudian utang, dan terakhir penjualan saham baru. Meskipun secara toritis sumber modal biayanya paling murah adalah utang kemudian , saham preferen dan yang paling mahal adalah saham biasa serta laba ditahan. Pertimbangan lain adalah bahwa direct cost untuk pembiayaan eksternal lebih tinggi dibandingkan dengn pembiayaan eksternal. Selanjutnya penjualan saham baru justru merupakan signal negatif karena pasar menintrespestasikan perusahaan dalam keadaan kesulitan likuiditas.

Menurut Lukas (2003:274), pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan.

Dalam penelitian ini, variabel profitabilitas yang digunakan adalah Net Profit Margin. Net Profit Margin merupakan laba bersih setelah pajak dibanding dengan penjualan (Riyanto, 1995:37).

Semakin tinggi tingkat pengembalian yang dimiliki oleh perusahaan, maka akan semakin rendah struktur modal yang dimiliki oleh perusahaan. Sehingga profitabilitas mempunyai hubungan yang negatif dengan struktur modal.

%

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insiders) dengan jumlah saham yang dimiliki oleh investor (Jahera dan Aurburn, 1996) dalam Saidi (2004).

Semakin banyak manajer yang mempunyai saham dalam perusahaan, maka semakin tinggi hutang perusahaan. Sehingga struktur kepemilikan berpengaruh positif terhadap struktur modal.

Secara matematik dirumuskan sebagai berikut:

Struktur Kepemilikan = Persentase saham milik manajemen ( Saidi,2004 ) Persentase saham milk investor

2.2.6.5. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

pengawasan pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil (Riyanto, 1995:299).

Perusahaan yang besar biasanya lebih berani dalam memiliki hutang yang tinggi dan mempunyai intensif untuk memiliki proyek yang lebih berisiko daripada yang aman. Ini karena perusahaan dengan kewajiban hutang tetap menikmati sisi baik, tapi disisi buruknya perusahaan tidak sepenuhnya biasa membayar kembali hutangnya jika hasil investasi buruk. Sehingga ukuran perusahaan mempunyai hubungan yang positif terhadap struktur modal perusahaan.

2.2.6.6. Pengaruh Tingkat Pertumbuhan Terhadap Struktur Modal

yang cepat harus lebih banyak mengandalkan pada modal eksternal. Biaya pengambangan pada emisi saham biasa adalah lebih tinggi dibanding pada emisi obligasi. Dengan demikian, perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya.

Menurut Sartono (2001:248), semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

Menurut Lukas (2003:274), perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan yang rendah.

2.2.6.7. Pengaruh Profitabilitas Terhadap Struktur Modal

Pada umumnya profitabilitas dilihat dari angka laba, hal demikian berarti dari jangka pendek. Sedangkan untuk jangka panjang yang dipertimbangkan adalah net profit margin. Profitabilitas dari sudut manajemen menyangkut efektifitas manajemen dalam menggunakan total aktiva seperti yang tercatat dalam neraca. Efektivitas dinilai dengan menghubungkan laba bersih yang didefinisikan dengan berbagai cara terhadap aktiva yang digunakan untuk menghasilkan laba.

Mengenai hal ini, Weston dan Brigham (1986:475) menyatakan pendapatnya bahwa perusahaan dengan tingkat pengembalian investasi yang tinggi, umumnya menggunakan hutang dalam jumlah relatif sedikit. Hal ini disebabkan tingkat pengembalian yang tinggi memungkinkan untuk melakukan permodalan dengan sisa laba ditahan saja. Profitabilitas mempunyai pengaruh terhadap struktur modal. Pada umumnya perusahaan dengan tingkat pengembalian yang naik atas investasi menggunakan hutang yang relatif kecil.

Semakin tinggi tingkat pengembalian yang dimiliki oleh perusahaan, maka akan semakin rendah struktur modal yang dimiliki oleh perusahaan. Sehingga profitabilitas mempunyai hubungan yang negatif dengan struktur modal perusahaan.

2.2.6.8. Pengaruh Struktur Kepemilikan Terhadap Struktur Modal

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insiders) dengan jumlah saham yang dimiliki oleh investor (Jahera dan Aurburn, 1996) dalam Saidi (2004).

Semakin banyak manajer yang mempunyai saham dalam perusahaan, maka semakin tinggi hutang perusahaan. Sehingga struktur kepemilikan berpengaruh positif terhadap struktur modal.

publik satu dengan lainnya, sehingga menghasilkan hak suara yang signifikan, namun koalisi ini akan membutuhkan biaya penggalangan koalisi. Oleh karena itu, koalisi hanya akan terjadi apabila keuntungan yang timbul akan lebih besar daripada biaya koalisi (Ariyanto, 2002) dalam Titik Indrawati dan Suhendro (2006). Penelitian Brailsford, Oliver dan Pua (1999) dalam Titik Indrawati dan Suhendro (2006) mendapatkan hasil bahwa struktur kepemilikan berpengaruh signifikan positif terhadap struktur modal. Penelitian Saidi (2004) dalam Titik Indrawati dan Suhendro (2006) mengemukakan bahwa semakin banyak manajer yang mempunyai saham dalam perusahaan, maka semakin tinggi hutang perusahaan. Struktur kepemilikan akan mengurangi agency problem, apabila banyak pemegang saham yang menjadi manajer perusahaan maka agency

problem akan rendah, perusahaan akan memilih berhutang untuk

mengembangkan perusahaannya. Penelitian Saidi (2004) dalam Titik Indrawati dan Suhendro (2006) mendapatkan hasil bahwa struktur kepemilikan berpengaruh positif yang signifikan terhadap struktur modal.

2.2.6.9. Pengaruh Ukuran Perusahaan , Tingkat Pertumbuhan, Profitabilitas, dan

struktur Kepemilikan Terhadap Struktur Modal

2.3 KERANGKA PIKIR

Uji Statistik Regresi Linear Berganda

2.4 HIPOTESIS

Berdasarkan latar belakang , perumusan masalah , tujuan penelitian landasan teori serta kerangka pikir diatas, maka dapat diduga bahwa hipotesis sebagai berikut :

” Diduga bahwa variabel ukuran perusahaan , tingkat pertumbuhan , profitabilitas , dan struktur kepemilikan berpengaruh terhadap struktur modal perusahaan consumer goods

yang go publik di Bursa Efek Indonesia ”. UKURAN PERUSAHAAN

( X1 )

TINGKAT PERTUMBUHAN ( X2 )

PROFITABILITAS ( X3 )

STRUKTUR KEPEMILIKAN ( X4 )

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan metode penelitian yang meliputi variabel penelitian, populasi dan sampel penelitian, sumber data, dan tehnik analisis data.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut :

3.1.1 Variabel Terikat (dependen variabel)

Variabel dependen dalam penelitian ini adalah struktur modal. Variabel ini diukur dengan membagi total hutang dengan total ekuitas dan hasilnya diberikan dalam bentuk Prosentase. Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio. Variabel ini dapat dihitung dengan rumus menurut Riyanto ( 1995 : 282 )adalah sebagai berikut :

3.1.2 Variabel Bebas (independen variabel)

Variabel independen dalam penelitian ini adalah :

a. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki

perusahaan. Dalam penelitian ini ukuran perusahaan di proxy dengan nilai

logaritma dari total asset perusahaan, (Saidi : 2004) mulai tahun 2003 sampai

dengan tahun 2008. Skala pengukuran pada variabel ini menggunakan skala

ratio.

b. Tingkat Pertumbuhan

Pertumbuhan asset adalah perubahan (peningkatan atau penurunan) total

aktiva yang dimiliki oleh perusahaan. Pertumbuhan asset dihitung sebagai

prosentase perubahan asset pada tahun tertentu terhadap tahun sebelumnya

(Badui: 2002) dalam Saidi (2004).

Secara matematik dirumuskan sebagai berikut:

c. Profitabilitas

Profitabilitas yang mempengaruhi besar kecilnya struktur modal

merupakan profitabilitas yang diharapkan manajemen yakni laba bersih setelah

pajak dibanding dengan penjualan, yaitu mulai tahun 2005 sampai dengan tahun

2007, dan dinyatakan dalam prosentase dengan menggunakan skala rasio. Adapun

rumus profitabilitas menurut Riyanto (1995 : 37) yang di proxy dengan net profit

margin adalah sebagai berikut:

d. Struktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan

saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh orang dalam

atau insiders dengan jumlah saham yang dimiliki investor Mozes (2009: 06). Profitabilitas = laba bersih setelah pajak x 100%

penjualan

3.2 Tehnik Penentuan Sampel

3.2.1 Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek

penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam

penelitian. Dimana populasi dalam penelitian ini adalah seluruh perusahaan

Consumer Goods yang go public di Bursa Efek Indonesia (BEI) yang berjumlah

31 perusahaan mulai tahun 2007 sampai dengan tahun 2009 dan telah

menerbitkan laporan keuangan yang meliputi Neraca dan laporan Laba Rugi

secara terus-menerus.

3.2.2 Sampel

Sampel merupakan bagian dari populasi, penelitian ini dalam menentukan

sampel menggunakan teknik purposive sampling yaitu mengambil secara tidak

acak dimana sampel dipilih berdasarkan pertimbangan tertentu sesuai dengan

tujuan penelitian.

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan Consumer Goods yang go public dan masih terdaftar di BEI dari

tahun 2007 sampai tahun 2009.

2. Yang telah menerbitkan ringkasan laporan keuangan dari tahun 2007 sampai

Dari sejumlah populasi perusahaan Consumers Goods yang terdaftar di

Bursa Efek Indonesia sebanyak 32, maka berdasarkan kriteria diperoleh sebanyak

10 perusahaan yaitu antara lain :

1. PT. Ultra Jaya Milk Tbk.

2. Sekar Laut Tbk.

3. Mayora Indah Tbk.

4. Siantar Top Tbk.

5. Gudang Garam Tbk.

6. Kalbe Farma Tbk.

7. Sampoerna Agro Tbk.

8. Indofood Sukses Makmur Tbk.

9. Unilever Indonesia Tbk.

10. Multi Bintang Indonesia Tbk.

3.3 Tehnik Pengumpulan Data

3.3.1 Jenis Data

Data merupakan faktor yang penting dalam penyusunan penelitian ini.

Adapun data yang akan digunakan adalah data sekunder, yaitu berupa laporan

mulai tahun 2007 sampai dengan tahun 2009. Laporan keuangan yang digunakan

terdiri dari laporan neraca konsolidasi serta laporan laba rugi masing-masing

perusahaan Consumer Goods.

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa

Efek Indonesia (BEI) mulai tahun 2007 sampai dengan tahun 2009.

3.3.3 Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode

dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek

penelitian.

3.4 Tehnik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan analisis

regresi linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara individu atau parsial dan secara bersama-sama atau simultan.

berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa

variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya

mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada

penelitian ini adalah sebagai berikut :

Y = + B1X1 + B2X2 + B3X3 + B4X4 +i

Dimana :

Y : Struktur Modal

: Konstanta

B1…4 : Koefisien Regresi

X1 : Ukuran Perusahaan

X2 : Tingkat Pertumbuhan

X3 : Profitabilitas

X4 : Struktur Kepemilikan

i : Variabel Pengganggu

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua

signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah

hipotesis penelitian diterima atau ditolak.

3.4.2 Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data

dengan teknik analisis regresi linier berganda ini adalah sebagai berikut :

1. Uji t

Pada tahapan ini dilakukan pengujian terhadap pengaruh masing-masing

variabel bebas yang terdapat dalam model mempunyai pengaruh yang

signifikan atau tidak mempunyai pengaruh yang signifikan terhadap variabel

terikat, sehingga dapat disimpulkan hipotesis yang kedua dapat diterima atau

ditolak.

Langkah-langkah yang dilakukan dalam uji t-hitung adalah :

a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1,2,3), artinya tidak ada pengaruh yang nyata dari variabel

bebas Xi terhadap variabel terikat Y

Ho : bi ≠ 0 (i = 1,2,3), artinya terdapat pengaruh yang nyata dari variabel

b. Menetapkan tingkat signifikansi atau tingkat kepercayaan (α) yaitu sebesar

5%. Menentukan rumus distribusi t-hitung (Gujarati, 1995 : 78).

c. Ketentuan Pengujian

Jika nilai probabilitas ( P value ) / signifikan > 0,05 , maka H0 dterima

an H1 ditolak.

Jika nilai probailitas ( P value ) / signifikan < 0,05 , maka H0 diterima

dan H1 ditolak.

2. Uji F

Uji F-hitung disebut juga uji serempak atau secara simultan. Pada tahapan

ini dilakukan pengujian terhadap semua variabel bebas yang meliputi ukuran

perusahaan, struktur aktiva, dan profitabilitas secara bersama-sama

mempunyai pengaruh yang signifikan atau mempunyai pengaruh yang tidak

signifikan terhadap struktur modal. Dengan demikian akan dapat diketahui

model hubungan fungsional antara variabel terikat (dependent variabel)

dengan variabel bebas (independent variabel) yang terbentuk pada penelitian

ini.

Langkah-langkah yang dilakukan dalam uji F-hitung adalah :

a. Memformulasikan hipotesis

Ho : bi = 0 (i = 1, 2, 3) artinya bahwa tidak terdapat pengaruh yang nyata

(signifikan) secara simultan dari variabel bebas Xi terhadap variabel terikat Y.

Hi : bi ≠ 0 (i = 1, 2, 3) artinya bahwa terdapat pengaruh yang nyata

(signifikan) secara simultan dari variabel bebas Xi terhadap variabel terikat Y.

b. Menentukan level of significant atau tingkat kepercayaan (α) sebesar 5%

c. Menentukan rumus distribusi F-hitung (Gujarati, 1995 : 120).

Fhit = R2/(k-1)

(1-R2)/(n-k)

R2 = koefisien determinasi

n = jumlah observasi

k = jumlah variabel bebas

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk grafik.

Kriteria pengujian :

1. Jika F-hitung F tabel maka Ho ditolak, artinya diduga variabel bebas

secara bersama-sama mempunyai pengaruh yang signifikan terhadap

varibael terikat.

2. Jika F-hitung ≤ F tabel maka Ho diterima, artinya diduga variabel

bebas secara bersama-sama mempunyai pengaruh yang tidak

e. Mengambil kesimpulan berdasarkan kriteia pengujian diatas.

3.4.3 Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji t dan uji F tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar

dalam regresi linier berganda yaitu : tidak terjadi autokorelasi, tidak terjadi

multikolinieritas, tidak terjadi heteroskedastisitas.

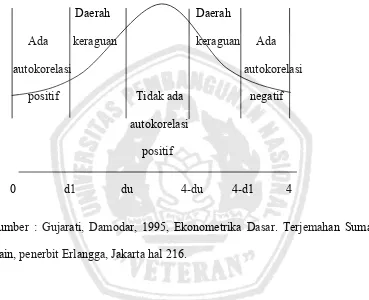

a. Autokorelasi

Dapat didefinisikan sebagai korelasi antar data observasi yang diurutkan

berdasarkan urut waktu (data time series) atau antara space untuk data cross

section. Keberadaan autokorelasi dapat di tes dengan menghitung nilai Durbin

Watson (d tes) dengan rumus sebagai berikut (Gujarati, 1995 : 215 ) :

d =

keterangan :

el = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva dibawah ini

Gambar 3.1 : statistic d Durbin Watson

Daerah Daerah

Ada keraguan keraguan Ada

autokorelasi autokorelasi

positif Tidak ada negatif

autokorelasi

positif

0 d1 du 4-du 4-d1 4

Sumber : Gujarati, Damodar, 1995, Ekonometrika Dasar. Terjemahan Sumarno

Zain, penerbit Erlangga, Jakarta hal 216.

b. Multikolinieritas

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi

pengaruh antar variabel bebas. Apabila ternyata ada pengaruh linier antar variabel

Untuk mendeteksi adanya multikolinieritas dapat diartikan dengan

menghitung VIF (Varience Inflation Factor) dengan menggunakan rumus sebagai

berikut (Gujarati, 1995 : 171) :

VIF = var (β) (∑x)/σ2

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih

besar dari 10, hal ini berarti terdapat multikolinieritas pada persamaan

regresi linier.

c. Heteroskedastisitas

Homoskedastisitas (varian sama) merupakan fenomena dimana pada nilai

variabel independen tertentu masing-masing kesalahan (ei) mempunyai nilai

varian yang sama besar sebesar σ², jika model yang diperoleh ternyata tidak

memenuhi asumsi atau fenomena tersebut maka dalam model tersebut terjadi

heteroskedastisitas. Heteroskedastisitas ini mengakibatkan nilai-nilai estimator

(koefisien regresi) dari model tersebut tidak efisien meskipun estimator tersebut

tidak bias dan konsisten.

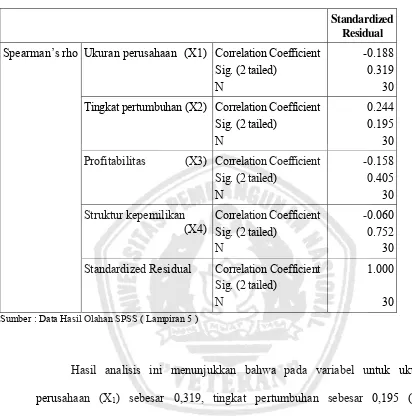

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan

dengan menggunakan spearman’s Rank Corelation test. Pengujian adanya

fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini

keterangan :

di = perbedaaan dalam rank antara residual dengan variabel bebas ke i

N = banyaknya data

4.1 Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)

Pada 9 Mei 2006, ketua BAPEPAM, Fuad Rahmani menyampaikan

pandangannya bahwa proses merger BES-BEJ sebagaimana telah dicanangkan

sebelumnya tetap berlangsung. Pada kesempatan rapat-rapat di BAPEPAM dan

LK pada tanggal 1 Juni 2006, 2 Juni 2006, 21 September 2006 dan 24 November

2006 telah dibahas berbagai isu penting mengenai persiapan penggabungan

BES-BEJ. Pada akhir November 2006 kajian merger BES baru selesai dan akhirnya

diterima direksi BES.

Pada tanggal 6 Desember 2006, BES menyelenggarakan RUPSLB dengan

agenda rapat meminta persetujuan atas Rencana Kerja Anggaran Tahunan

(RKAT) dan persetujuan prinsip merger BES-BEJ. Dalam putusan pemberian

persetujuan prinsip kepada direksi diminta agar penggabungan memperhatikan 3

hal yakni bahwa kepentingan karyawan tidak boleh dirugikan, penyelesaian UBH

dan kepentingan pemegang saham harus optimal.

Proses merger dilakukan lebih intens dengan diadakannya pertemuan

regular di BAPEPAM dan LK yang dimulai pada tanggal 14 Desember 2006

untuk membahas persetujuan prinsip penggabungan BES-BEJ. Dalam pertemuan

yang diadakan pada tanggal 20 Desember 2006 dihadiri direksi BES-BEJ telah

tim kecil dan disepakati masing-masing bursa akan menunjuk 2 orang anggota

direksi.

Setelah melalui beberapa kali pertemuan, pada awal bulan Juni 2007, tim

merger BES mulai menyusun paper yang diawali dengan sebuah paper yang

berjudul Pokok-Pokok Pikiran Penggabungan BES-BEJ. Paper pertama ini berisi

tentang pemikiran dan pandangan tim merger BES, antara lain: visi dan misi

bursa hasil penggabungan, manfaat dan tujuan penggabungan BES-BEJ,

pengembangan bursa hasil penggabungan, resiko penggabungan dan sinergi yang

akan dihasilkan dari penggabungan BES-BEJ serta organisasi bursa hasil

penggabungan di masa datang.

Selanjutnya, Tim Merger BES menyelesaikan ke-6 paper lainnya, yang

meliputi Paper kedua tentang perdagangan, Paper ketiga tentang Emiten tercatat

di BES, Paper keempat tentang Pemegang Saham dan Anggota Bursa, Paper

kelima tentang Teknologi Informasi, Paper keenam tentang Sumber Daya

Manusia BES dan Paper ketujuh tentang Usulan Kerangka Merger. Setelah

penyusunan masing-masing paper selesai, Tim menyampaikan paper tersebut

kepada Konsultan Hukum Hadinoto Putranto dan rekan, Konsultan Keuangan

Ernst dan Young serta Konsultan Sumber Daya Manusia Daya Dimensi Indonesia

untuk dapat digunakan sebagai bahan masukan dalam penyusunan rancangan

penggabungan BES-BEJ.

Pada tangggal 30 Agustus 2007 diselenggarakan pertemuan koordinasi

antara BES-BEJ dengan ketiga konsultan (HHP, E dan Y, DDI). Pertemuan ini

Rancangan Penggabungan. Pada kesempatan tersebut, BES kembali

menyampaikan usulan mengenai nama bursa hasil penggabungan dengan nama

Bursa Indonesia atau Indonesian Exchange dan memutuskan untuk tidak

membuat logo dalam bentuk gambar akan tetapi membuat logo dalam bentuk

tulisan Indonex. Pada tanggal 1 November 2007, BES dan BEJ resmi bergabung.

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia

Visi bursa hasil penggabungan tidak terlepas dari latar belakang

dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master

Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu

bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Visi dan

misi bursa hasil penggabungan tersebut antara lain:

a. Mampu menghasilkan produk-produk pasar modal yang bernilai jual tinggi.

b. Mampu menyediakan infrastruktur teknologi yang berkualitas.

c. Mampu memberikan kepuasan kepada konsumen.

d. Mampu memperkuat keamanan para investor.

e. Mampu menciptakan integritas dan transparansi pada pasar modal.

f. Mampu menciptakan karyawan yang berkompetensi tinggi.

4.1.3. Tujuan Penggabungan

Penggabungan BES dan BEJ, ditujukan untuk terciptanya efisiensi pasar

modal Indonesia. Dengan tersedianya berbagai instrumen pasar modal yang dapat

diperdagangkan melalui bursa, maka efisiensi pasar modal dapat tercapai.

sesuai dengan tujuan penggunaan dana yang dimiliki investor. Investor tidak perlu

harus investasi pada instrumen luar negeri baik yang didagangkan di dalam negeri

maupun di luar negeri.

4.1.4. Manfaat Penggabungan

Manfaat penggabungan BES dan BEJ dapat dilihat dari berbagai aspek, antara

lain:

a. Aspek Bisnis

Dengan adanya penggabungan BES dan BEJ dapat meningkatkan jumlah emiten

yang tercatat, meningkatkan perkembangan instrumen yang sudah dimulai

diperdagangkan dan dapat menumbuhkan instrumen-instrumen baru yang dapat

diperdagangkan di Bursa.

b. Aspek Operasional

Penghematan biaya operasional yang timbul akibat adanya penggabungan BES

dan BEJ, antara lain: biaya penyediaan sistem dan sarana perdagangan, biaya

penyediaan web site, biaya penyediaan jaringan, biaya penyediaan band width.

c. Aspek pelaku

Penggabungan BES dan BEJ bermanfaat bagi para pelaku di pasar modal, antara

lain: bagi emiten, bagi anggota bursa dan partisipan, bagi investor serta bagi

4.1.5. Gambaran Umum Perusahaan Sampel

a) PT. Ultrajaya Milk, Tbk

PT Ultrajaya Milk Industry & Trading Company Tbk., selanjutnya disebut

"Induk Perusahaan", didirikan dengan Akta No. 8 tanggal 2 Nopember 1971

jo Akta Perubahan No. 71 tanggal 29 Desember 1971 yang dibuat dihadapan

Komar Andasasmita, S.H.,Notaris di Bandung. Akta-akta tersebut telah

mendapat persetujuan Menteri Kehakiman Republik Indonesia dengan

Keputusan No. Y.A.5/34/21 tanggal 20 Januari 1973, dan telah diumumkan

dalam Berita Negara Republik Indonesia No. 34 tanggal 27 April 1973,

Tambahan No. 313, dan mulai beroperasi secara komersial pada awal tahun

1974. Anggaran Dasar Induk Perusahaan telah mengalami beberapa kali

perubahan. Perubahan terakhir dilakukan berdasarkan Akta Risalah Rapat No.

7 tanggal 4 Agustus 2000 juncto Akta Pernyataan Keputusan Rapat Perubahan

Anggaran Dasar No. 31 tanggal 30 Agustus 2000 dan Akta Perbaikan No.1

tanggal 3 Oktober 2000 yang ketiganya dibuat dihadapan Lien Tanudirdja,

S.H., Notaris di Bandung, mengenai peningkatan modal dasar dan pemecahan

nilai nominal saham (stock split). Akta tersebut telah memperoleh persetujuan

dari Menteri Hukum dan Perundang-undangan Republik Indonesia, yakni

dengan Keputusan No. C-22050 HT.01.04-TH.2000 tanggal 6 Oktober 2000,

dan didaftarkan dalam Daftar Perusahaan di Kantor Wilayah Departemen

Perindustrian dan Perdagangan Propinsi Jawa Barat dengan No. TDP

10.24.1.15.00112 tanggal 26 Oktober 2000 di bawah Agenda Pendaftaran No.

Indonesia No. 5 tanggal 16 Januari 2001) Induk Perusahaan memiliki kantor

pusat dan pabrik yang berlokasi di Jl. Raya Cimareme 131 Padalarang

Kabupaten Bandung 40552.

Maksud dan tujuan Induk Perusahaan adalah untuk berusaha dalam bidang

perindustrian, perkebunan pertanian, peternakan dan perikanan darat/laut,

serta perdagangan.

Induk Perusahaan bergerak dalam bidang industri makanan dan minuman,

khususnya minuman aseptik yang dikemas dalam kemasan karton yang diolah

dengan teknologi UHT (Ultra High Temperature) seperti minuman susu,

minuman sari buah, minuman tradisional dan minuman kesehatan. Induk

perusahaan juga memproduksi rupa-rupa mentega, teh celup, konsentrat

buah-buahan tropis, susu bubuk dan susu kental manis. Induk Perusahaan

melakukan kerjasama dengan beberapa perusahaan multi nasional seperti

dengan Nestle, Morinaga dan lain-lain.

Induk Perusahaan memasarkan hasil produksinya ke toko-toko, P&D,

supermarket, grosir, hotel, institusi, bakeri dan konsumen lain yang tersebar di

seluruh wilayah Indonesia dan melakukan ekspor ke beberapa negara. Untuk

menunjang kegiatan pemasaran dan memperlancar distribusi produknya,

Induk Perusahaan memiliki kantor perwakilan dan stock point yang tersebar di

Pulau Jawa.

b) PT. Sekar Laut, Tbk

PT. Sekar Laut, Tbk (“Perusahaan”) didirikan berdasarkan akta notaris

pendirian Perusahaan ini telah disetujui oleh Menteri Kehakiman Republik

Indonesia dalam surat keputusannya

No. Y.A5/56/1 tanggal 1 Maret 1978 dan diumumkan dalam Lembaran Berita

Negara No. 87, tambahan N. 984 tanggal 30 Oktober 1987.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan,

diantaranya dengan akte No. 127 tanggal 28 Juni 2007 oleh Notaris Noor

Irawati, SH, mengenai perubahan anggaran dasar perseroan terbatas setelah

melakukan kuasireorganisasi. Perubahan ini telah disetujui oleh Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusannya No. W10-01121HT.01.04-Th.2007 tanggal 11 September 2007.

Anggaran dasar Perusahaan mengalami perubahan terakhir dengan

akta No. 96 tanggal 17 Juni 2008 oleh Notaris Noor Irawati, SH, mengenai

perubahan anggaran dasar perusahaan untuk disesuaikan dengan

Undang-Undang Perseroan Terbatas No. 40 tahun 2007. Pada tanggal 31 Desember

2008, akta notaris tersebut belum mendapatkan persetujuan dari Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia.

Perusahaan bergerak dalam bidang industri pembuatan kerupuk, saos

tomat, sambal, dan bumbu masak serta menjual produknya di dalam negeri

maupun di luar negeri. Perusahaan dikontrol oleh Sekar Group. Perusahaan

beroperasi secara komersial pada tahun 1976.

Pabrik berlokasi di Jalan Jenggolo II/17 Sidoarjo, Jawa Timur, dengan

Desember 2008 dan 2007. Kantor cabang Perusahaan di Jalan Raya Darmo

No. 23-25, Jawa Timur.

c) PT. Mayora Indah, Tbk

PT. Mayora Indah, Tbk (Perusahaan) didirikan dengan Akta

No. 204 tanggal 17 Februari 1977 dari Poppy Savitri Parmanto, S.H,. pengganti

dari Ridwan Suselo, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh

Menteri kehakiman Republik Indonesia dalam Surat Keputusan no. Y.A.5/5/14

tanggal 3 Januari 1978 serta diumumkan dalam Berita Negara Republik

Indonesia No. 39 tanggal 15 Mei 1990, Tambahan No. 1716. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan akta

No. 25 tanggal 30 Juni 2008 dari Saifudin Arief, SH., notaris di Tangerang,

mengenai perubahan Anggaran Dasar Perusahaan sesuai dengan Undang-Undang

Republik Indonesia No. 40 tahun 2007 tentang Perseroan Terbatas.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan perusahaan adalah menjalankan usaha dalam bidang industri,

perdagangan serta agen/perwakilan. Saat ini perusahaan menjalankan bidang

usaha industri makanan, kembang gula dan biskuit. Perusahaan menjual

produknya di pasar lokal dan luar negeri.

Perusahaan memulai usahanya secara komersial pada bulan Mei 1978.

Kantor pusat Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No.

d) PT. Siantar Top, Tbk

PT. Siantar Top, Tbk (Perusahaan) didirikan berdasarkan akta No. 45

tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, SH., notaris di Sidoarjo dan

akta perubahannya No. 64 tanggal 24 Maret 1988 dari notaris yang sama.

Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusannya No.

C2-5873.HT.01.01.Th.88 tanggal 11 Juli 1988 serta diumumkan dalam Berita

Negara Republik Indonesia No. 104 tanggal 28 Desember 1993, Tambahan

No. 6226. Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan akta No. 48 tanggal perubahan, terakhir dengan

akta No. 48 tanggal 25 Juli 2008 dari Dyah Ambarwaty Setyoso, SH., notaris

di Surabaya, mengenai Berita Acara Rapat Umum Pemegang Saham Luar

Biasa PT. Siantar Top Tbk untuk menyesuaikan dengan ketentuan

Undang-undang No. 40/2007 tentang Perseroan Terbatas. Pengesahan Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia atas perubahan masih dalam

proses.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama bergerak dalam bidang industri makanan

ringan, yaitu mie (snack noodle), krupuk (crackers) dan kembang gula

(candy).

Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan pabrik

berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara) dan Bekasi

21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada

bulan September 1989. Hasil produksi Perusahaan dipasarkan di dalam dan di

luar negeri, khususnya Asia.

e) PT. Gudang Garam, Tbk

PT. Gudang Garam didirikan oleh Akta Suroso, S.H wakil Notaris

sementara di Kediri, tanggal 30 Juni 1971, di daftarkan di Pengadilan Negeri

Kediri degan No. 31/1971 dan 32/1971 tanggal 26 Nopember 1971 dan

diumumkan dalam tambahan No. 586 pada Berita Negara No. 104 tanggal 28

Desember 1971.

Sesuai dengan pasal 3 Anggaran Dasarnya, Perseroan bergerak di

bidang industri rokok dan yang terkait dengan industri rokok. Perseroan

merupakan kelanjutan dari perusahaan perorangan yang didirikantahun 1958.

Pada tahun 1969 berubah status menjadi Firma dan pada tahun 1971 menjadi

Perseroan Terbatas. Operasi komersial perusahaan dimulai pada tahun 1958.

f) PT. Kalbe Farma, Tbk.

PT. Kalbe Farma didirikan di Negara Republik Indonesia, dalam

rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968

yang telah diubah dengan Undang-Undang No. 12 tahun 1970 berdasarkan

Akta Notaris Raden Imam Soesetyo Prawiroekoesomo No. 3 pada tanggal 10

Nopember 1966. Akta pendirian ini telah disahkan oleh Menteri Kehakiman

Republik Indonesia dengan surat Keputusan No. J.A.5/72/23 tanggal 12

September 1967 dan diumumkan dalam tambahan No. 234 , Berita Negara

Ruang lingkup perusahaan meliputi antara lain dalam bidang industri

produk farmasi .

Perusahaan bekedudukan di Jakarta , dimana Kantor Pusat berada di

Gedung KALBE , di Jl. Let. Jend. Soeprapto Kav. 4 , Cempaka Putih Jakarta

10510, sedangkan fasilitas pabriknya berlokasi di kawasan Industri Delta

Silicon . Jl. M.H Tamrin, Blok A3-1 , lippo Cikarang , Bekasi Jawa Barat.

g) PT. Sampoerna Agro, Tbk.

Pada tahun 1913 di Surabaya , alm. Lien Seng Tee memprakarsai

berdirinya suatu perusahaan industri rumah tangga penghasil sigaret kretek

tangan dengan merk Dji Sam Soe. Pada tahun 1930 perusahaan industri rumah

tangga ini diresmikan dengan bentuk Handel Maatschapij Liem Seng Tee

yang menjadi PT. Handel Maattschapij Sampoerna untuk seterusnya disebut

Handelseiring dengan pertumbuhan industri rokok , Aga Sampoerna

bersama-sama dengan kakaknya mendirikan PT. Hanjaya Mandala Sampoerna dengan

nama PT. Panamas berkedudukan di Surabaya, berdasarkan Akta No. 69

tanggal 19-10-1963 yang dibuat dihadapan notaris Anwar Mahajudin S.H,

yang telah disahkan oleh Menteri Kehakiman melalui keputusan No . J.A

5/95/15 tanggal 30-4-1964. Pada tahun 1988 Panamas mengambil alih

mengubah namanya menjadi PT. Hanajaya Mandala Sampoerna, pada tanggal

15-8-1990 perusahaan sudah mencatatkna 25% sahamnya pada bursa efek di

h) PT. Indofood Sukses Makmur, Tbk

PT. Indofood Sukses Makmur, Tbk (“Perusahaan”) didirikan di

Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama

PT. Panganjaya Intikusuma, berdasarkan Akta Notaris Benny Kristianto, S.H.,

No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. C2-2915.HT.01. 01.Th’91 tanggal 12 Juli

1991, dan diumumkan dalam Berita Negara Republik Indonesia No. 12

Tambahan No. 611 tanggal 11 Februari 1992. Anggaran Dasar Perusahaan telah

beberapa kali mengalami perubahan. Perubahan berdasarkan Akta Notaris Benny

Kristianto, SH. No. 28 tanggal 22 Februari 2008 mengenai perubahan anggaran

dasar untuk disesuaikan dengan Undang-undang Republik Indonesia No. 40

Tahun 2007 tentang Perseroan Terbatas telah diterima dan disahkan oleh Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia (sebelumnya Menteri

Kehakiman) dalam Surat Keputusan No. AHU-16532.AH.01.02. Tahun 2008

tanggal 3 April 2008. Perubahan terakhir dalam Akta Notaris No. 2 dari notaris

yang sama pada tanggal 1 Juli 2008 mengenai perubahan Direksi dan Dewan

Komisaris dan untuk memenuhi ketentuan dalam Surat Keputusan Ketua Badan

Pengawas Pasar Modal dan Lembaga Keuangan No. KEP-179/BL/2008 tanggal

14 Mei 2008 mengenai Pokok-pokok Anggaran Dasar Perseroan yang

Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik,

telah diterima dan disetujui oleh Menteri Hukum dan Hak Asasi manusia

Republik Indonesia berdasarkan Surat Keputusan N. AHU-66708.AH.01.02.

Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Perusahaan terdiri dari, antara lain, produksi mie, penggilingan gandum,

kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini,

perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan

gandum menjadi tepung terigu.

Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower,

Lantai 27, Jl. Jendral Sudirman, Kav. 76-78, Jakarta, Indonesia, sedangkan

pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan dan

Sulawesi. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

i) PT. Unilever Indonesia, Tbk.

Unilever adalah perusahaan multinasional yang memproduksi barang

konsumen yang bermarkas di Rotterdam, Belanda. Perusahaan ini didirikan

tahun 1930.

Perusahaan ini mempekerjakan 206.000 karyawan. Kegiatan

perusahaan perseroan meliputi bidang pembuatan, pemasaran, distribusi

barang-barang konsumsi meliputi sabun , detergen, margarin, bahan pokok teh

dan produk kosmetik.

Unilever Indonesia didirikan pada 5 Desember 1933 sebagai

Zeepfabrieken N.V.Lever. Pada 22 Juli 1980, nama perusahaan diubah

menjadi PT. Unilever Indonesia dan pada 30 Juni 1997, nama perusahaa

mendaftarkan 15% sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya

pada tahun 1981.

j) PT. Multi Bintang Indonesia, Tbk

Perseroan didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No.

8 dari Tjeerd Dijkstra, notaris di Medan , dengan nama N.V. Nederlandsch

Indische Bierbrowerijen. Perseroan berdomisili di Indonesia dengan kantor pusat

berlokasi di Talavera Office Park Lantai 20, Jl. Let. Jend. TB Simatupang Kav.

22-26, Jakarta 12430, dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang

15122 dan Jl. Raya Mojosari – Pacet KM. 50, Sampang Agung, Jawa Timur.

Perseroan adalah bagian dari Kelompok Heineken, dimana pemegang saham

utama adalah Heineken N.V. Transaksi dan saldo signifikan dengan pihak-pihak

yang mempunyai hubungan istimewa disajikan dalam Catatan 20 atas laporan

keuangan konsolidasi.

Pada tanggal 15 Desember 1981, 16,70% dari modal dasar Perseroan

dicatatkan di Bursa Efek Jakarta dan Surabaya. Dengan surat dari PT. Bursa Efek

Jakarta No. S-3728/BEJ.EEM/12-2000 tanggal

18 Desember 2000 dan PT. Bursa Efek Surabaya No.

JKT-109/MKT-LIST/BES/I/2001 tanggal 29 Januari 2001, saham Perseroan yang ditempatkan

sejumlah 21.070.000 dicatatkan di Bursa Efek Jakarta sejak tanggal 12 Januari

2001 dan di Bursa Efek Surabaya sejak tanggal

5 Februari 2001. Pada tanggal 30 Nopember 2007, berdasarkan keputusan rapat

umum luar biasa pemegang saham Bursa Efek Jakarta (BEJ), Bursa Efek

Indonesia (BEI). Dengan demikian, sejak 3 Desember 2007, saham-saham

Perseroan diperdagangkan di BEI.

Anggaran Dasar Perseroan telah mengalami perubahan beberapa kali.

Perubahan terakhir dilakukan dengan akta notaris H. Syarif Siangan Tanudjaja,

SH No. 5, tanggal 5 Agustus 2008. Akta ini telah disahkan oleh Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan No.

AHU-61423.AB.01.02 Tahun 2008 pada tanggal

11 September 2008.

Sesuai dengan Anggaran Dasar, Perseroan beroperasi dalam industri bir

dan minuman lainnya. Untuk mencapai tujuan usahanya, Perseroan dapat

melakukan aktivitas-aktivitas sebagai berikut :

Produksi bir dan minuman lainnya dan produk-produk lain yang relevan.

Pemasangan produk-produk tersebut di atas, pada pasar lokal dan

internasional.

Impor atas bahan-bahan promosi yang relevan dengan produk-produk di atas.

Perseroan memulai operasi komersial pada tahun 1929.

Per 31 Desember 2008 dan 2007, Perseroan mempekerjakan masing-masing

sejumlah 440 dan 462 karyawan.

4.2. Deskripsi Hasil Penelitian

Penelitian ini dilakukan pada perusahaan consumers goods dengan

mengambil data untuk menghitung struktur modal, ukuran perusahaan, tingkat