PENGARUH RASIO KEUANGAN TERHADAP

PERUBAHAN LABA PADA

PT. DIPO VALASINDO

SKRIPSI

Oleh :

ERY ARISTYA DEWANTI 0613015048 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP

PERUBAHAN LABA PADA

PT. DIPO VALASINDO

Yang diajukan

ERY ARISTYA DEWANTI 0613015048 / FE / EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Munari, MM Tanggal :………..

Mengetahui Wakil Dekan I

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PT. DIPO VALASINDO”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua Program Studi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

ii

6. Serta pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, November 2010

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL………... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 14

2.1.1. Pasar Modal ... 14

2.2.1.1. Fungsi dan Peranan Pasar Modal... 15

2.2.1.2. Jenis-jenis Pasar Modal ... 17

2.2.2. Laporan Keuangan... 18

2.2.2.1. Jenis Laporan Keuangan ... 19

2.2.2.2. Tujuan Laporan Keuangan... 21

2.2.3. Rasio Keuangan Perusahaan... 22

2.3. Kerangka Pikir ... 28

2.4. Hipotesis ... 28

BAB III METODE PENELITIAN 3.1. Definisi Operasional ... 29

3.2. Populasi dan Sampel ... 30

3.3. Teknik Pengumpulan Data ... 31

3.4. Teknik Analisis dan Uji Hipotesis ... 32

3.4.1. Teknik Analisis... 32

3.4.3. Uji Asumsi Klasik ... 33

3.4.4. Analisis Regresi Berganda... 35

BAB IV HASIL PENELITIAN DAN KESIMPULAN 4.1. Deskripsi Obyek Penelitian ... 37

4.2. Deskripsi hasil Penelitian ... 38

4.3 Analisa Dan Pengujian Hipotesis ... 38

4.3.1. Uji Normalitas ... 38

4.3.2. Uji Asumsi Klasik... 39

4.3.2.1. Multikolinieritas ... 39

4.3.2.2. Heteroskedastisitas ... 41

4.3.2.3. Autokorelasi ... 42

4.3.3. Hasil Pengujian Regresi Linier Berganda... 43

4.3.4. Teknik Analisis ... 45

4.3.4.1. Hasil Uji F... 45

4.3.4.2. Hasil Uji t... 46

4.5. Pembahasan Hasil Penelitian ... 47

4.5.1. Implikasi Penelitian ... 47

4.5.1.1. Pengaruh Current Ratio Terhadap Perubahan Laba ... 47

4.5.1.2. Pengaruh Total asset turn over Terhadap Perubahan Laba 48 4.5.1.3. Pengaruh Net profit margin Terhadap Perubahan Laba 50 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 51

5.2. Saran ... 51

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

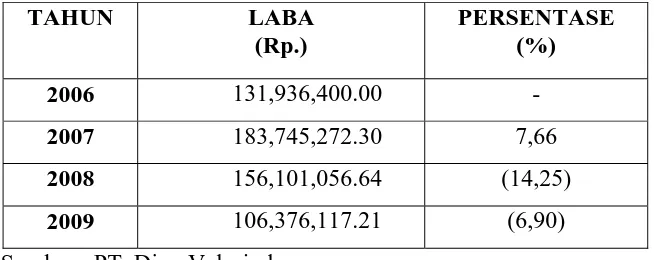

Tabel 1.1. Laba PT. Dipo Valasindo tahun 2006 sampai 2009 ... 7

Tabel 3.1 : Autokorelasi ... 32

Tabel 4.1. Debt to Equity Ratio,Current Ratio, Total Asset Turn Over Ratio, Net Profit Margin Dan Perubahan Laba PT. Dipo Valasindo... 38

Tabel 4.2: Hasil Pengujian Normalitas ... 39

Tabel 4.3 : Hasil Pengujian Multikolinieritas ... 40

Tabel 4.4 : Hasil Pengujian Multikolinieritas ... 41

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas ... 42

Tabel 4.6: Hasil Pengujian Autokorelasi ... 43

Tabel 4.7: Hasil Uji Regresi Linier Berganda ... 44

Tabel 4.8: Hasil Uji F ... 45

Tabel 4.9: Hasil R2 ... 46

Tabel 4.10: Hasil Uji t ... 46

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pikir ... 28 Gambar 4.1. Kurva Hasil Pengujian Durbin Watson ... 43

DAFTAR LAMPIRAN

Lampiran 1 : Input Data Lampiran 2 : Uji Normalitas

Lampiran 3 : Uji Asumsi Klasik Multikolineritas, Uji Asumsi Autokorelasi, Non Parametric Correlations

Lampiran 4 : Uji Regression

ix

PENGARUH RASIO KEUANGAN TERHADAP

PERUBAHAN LABA PADA

PT. DIPO VALASINDO

Oleh:

Ery Aristya Dewanti

ABSTRAKSI

Analisis rasio keuangan dapat dipakai sebagai sistim peringatan awal (Early Warning System ) terhadap kemunduran kondisi keuangan dari suatu perusahaan. Analisis rasio dapat membimbing investor membuat keputusan atau pertimbangan tentang apa yang akan dicapai oleh perusahaan dan atau bagaimana prospek yang akan dihadapi dimasa yang akan datang. Sesuai dengan beragam jenis kegunaan informasi akuntansi, maka jenis-jenis rasio laporan keuangan yang digunakan oleh si pengambil keputusan tergantung pada jenis keputusan yang akan dibuat dan metode pengambilan keputusan yang digunakan. Penelitian ini mempunyai tujuan mengetahui pengaruh, dan menguji pengaruh Debt to equity ratio Current ratio, Total asset turn over, Net Profit Margin terhadap perubahan laba PT. Dipo Valasindo.

populasi dalam penelitian ini adalah laporan keuangan PT. Dipo Valasindo pada tahun 2009 mulai bulan Januari sampai dengan bulan Desember. Data yang digunakan dalam penelitian ini jenis data sekunder. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regresi linier berganda.

Dari hasil penelitian serta pembahasan yang telah dilakukan pada PT. Dipo Valasindo mengenai perubahan laba yang dilakukan diperoleh hasil, bahwa variabel Current Ratio, Total Asset Turn Over, Net Profit Margin tidak berpengaruh terhadap perubahan laba.

Oleh:

Ery Aristya Dewanti

ABSTRAKSI

Analisis rasio keuangan dapat dipakai sebagai sistim peringatan awal (Early Warning System ) terhadap kemunduran kondisi keuangan dari suatu perusahaan. Analisis rasio dapat membimbing investor membuat keputusan atau pertimbangan tentang apa yang akan dicapai oleh perusahaan dan atau bagaimana prospek yang akan dihadapi dimasa yang akan datang. Sesuai dengan beragam jenis kegunaan informasi akuntansi, maka jenis-jenis rasio laporan keuangan yang digunakan oleh si pengambil keputusan tergantung pada jenis keputusan yang akan dibuat dan metode pengambilan keputusan yang digunakan. Penelitian ini mempunyai tujuan mengetahui pengaruh, dan menguji pengaruh Debt to equity ratio Current ratio, Total asset turn over, Net Profit Margin terhadap perubahan laba PT. Dipo Valasindo.

populasi dalam penelitian ini adalah laporan keuangan PT. Dipo Valasindo pada tahun 2009 mulai bulan Januari sampai dengan bulan Desember. Data yang digunakan dalam penelitian ini jenis data sekunder. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regresi linier berganda.

Dari hasil penelitian serta pembahasan yang telah dilakukan pada PT. Dipo Valasindo mengenai perubahan laba yang dilakukan diperoleh hasil, bahwa variabel Current Ratio, Total Asset Turn Over, Net Profit Margin tidak berpengaruh terhadap perubahan laba.

Ery Aristya Dewanti

ABSTRACT

Financial ratio analysis can be used as an early warning system (Early Warning System) to the decline of a company's financial condition. Ratio analysis can guide investors to make decisions or judgments about what will be achieved by the company and / or how the prospect will face in the future. In accordance with various kinds of usefulness of accounting information, then the types of financial ratios used by the decision maker depends on the type of decision to be made and methods used in decision making. This research has the objective to know the effect, and examine the effect of Debt to equity ratio The current ratio, total asset turnover, net profit margin to changes in earnings PT. Dipo Valasindo.

Population in this study are the financial statements. Dipo Valasindo in 2009 from January until December. Data used in this study secondary data types. This research is based on the quantitative approach with multiple linear regression analysis techniques.

From the results of research and discussion that has been done at PT. Dipo Valasindo about changes made profits obtained results, that the variable Current Ratio, Total Asset Turn Over, net profit margin does not influence the change in earnings.

1 1.1.Latar Belakang

Pengambilan keputusan keuangan diperlukan informasi keuangan. Informasi tersebut di perusahaan disajikan oleh laporan keuangan yang disusun menurut prinsip-prinsip akuntansi. Pada umumnya laporan keuangan dipertimbangkan sebagai dasar untuk mengurangi ketidakpastian dalam pengambilan keputusan oleh para pemakai laporan keuangan. Laporan keuangan yang dipublikasikan perusahaan seharusnya mencakup informasi keuangan yang dapat digunakan untuk membuat keputusan ekonomi. Informasi keuangan yang dimaksud adalah informasi tentang kinerja perusahaan, arus kas, posisi keuangan perusahaan, serta informasi lain yang berkaitan dengan laporan keuangan (Suprihatmi, 2008:1)

profitabilitas di masa yang akan datang yang dapat dipakai oleh calon investor untuk mengambil keputusan apakah mereka melakukan investasi di perusahaan tersebut atau di perusahaan lain. Bagi kreditor mereka lebih berkepentingan dengan kemampuan perusahaan dalam memenuhi kewajiban finansialnya baik jangka pendek atau jangka panjang, di samping faktor keuntungan yang diperkirakan akan mampu diperoleh perusahaan. (Suprihatmi, 2008:2)

Analisis rasio adalah salah satu cara pemrosesan dan penginterperstasikan informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan. Menurut Helfert [1996: 86], “Analisis rasio keuangan mempunyai kegunaan untuk menilai kinerja perusahaan dimana dari sudut pandang manajemen berkaitan dengan efektivitas operasi, efektivitas pemanfaatan modal dan profitabilitas yang dicapai atas aktiva yang digunakan”. (Mamy, 2004:1)

keputusan tergantung pada jenis keputusan yang akan dibuat dan metode pengambilan keputusan yang digunakan. (Mamy, 2004:1)

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi dikatakan relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka dalam mengevaluasi peristiwa masa lalu, masa kini, atau masa yang akan datang, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu. Untuk dapat menginterpretasikan informasi akuntansi yang relevan dengan tujuan dan kepentingan pemakainya telah dikembangkan seperangkat teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan. Salah satu teknik tersebut yang diaplikasikan dalam praktek bisnis adalah analisis rasio keuangan. (Mamy, 2004:1)

Persoalan utama yang umumnya dihadapi oleh perusahaan yang diprediksikan bangkrut berdasarkan analisis rasio finansial adalah masalah rendahnya likuiditas. Krisis likuiditas ini menyebabkan kegiatan operasional perusahaan menjadi terganggu dan perusahaan tidak mampu memenuhi kewajiban yang jatuh tempo. Atas dasar tersebut para calon investor maupun kreditor harus bisa menganalisis kemampuan suatu perusahaan untuk terus melangsungkan hidupnya untuk masa depan.

Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana di peroleh, [ Sawir, 2001 : 6 ]. Rasio merupakan teknik analisis laporan keuangan yang paling banyak digunakan. Rasio ini merupakan alat analisis yang dapat memberikan jalan keluar dan menggambarkan simptom (gejala-gejala yang tampak ) suatu keadaan. Jika di terjemahkan secara tepat, rasio juga dapat menunjukkan area-area yang memerlukan penelitian dan penanganan yang lebih mendalam.

Secara singkat, menurut Hanafi dan Abdul Halim [2000 : 5], analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (Keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan.

itu, analisis keuangan juga berguna bagi pemilik (Investor) dan juga para kreditor.

Bagi investor, keputusan dalam investasi berkaitan dengan informasi. Hasil keputusan ini sangat ditentukan oleh informasi yang memiliki decision maker, terlebih-lebih keputusan investasi dalam instrumen pasar modal,

peranan investasi sangat vital. Hal ini bisa dipahami mengingat instrumen pasar modal (Barang yang diperdagangkan dipasar modal) bersifat abstrak. Misalnya, rasio yang menggambarkan hubungan antara penjualan dan biaya pemasaran bermanfaat, karena hubungan ini memang mempunyai makna. Hubungan antara informasi akuntansi dan rasio keuangan dan dengan fenomena ekonomi telah banyak diteliti, yang disebutkan dalam Sawir (2001) antara lain seperti pengaruhnya terhadap konsekuesi ekonomi [Nurkholis, 1999]; pengaruhnya terhadap pasar modal [Lee, 1979 ; Parawiyati dan Zaki Baridwan, 1998; Etty Gurendrawati dan Bambang Sudibyo, 1999;]; Prediksi earning dan return [Supriyadi, 1999] , Karena tidak seorangpun dapat

operasional perusahaan menjadi terganggu dan perusahaan tidak mampu memenuhi kewajiban yang jatuh tempo. Atas dasar tersebut para calon investor maupun kreditor harus bisa menganalisis kemampuan suatu perusahaan untuk terus melangsungkan hidupnya untuk masa depan.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaannya dalam memprediksi laba yang akan datang. Alasan pemilihan laba akuntansi dikarenakan laba mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat dijadikan sebagai prediktor perubahan laba di masa yang akan datang, temuan ini merupakan pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan dalam memprediksi perubahan laba di masa yang akan datang, hasil penelitian ini akan memperkuat bukti tentang inkonsistensi temuan-temuan empiris sebelumnya.

Tabel 1.1. Laba PT. Dipo Valasindo tahun 2006 sampai 2009

TAHUN LABA (Rp.)

PERSENTASE (%)

2006 131,936,400.00 - 2007 183,745,272.30 7,66 2008 156,101,056.64 (14,25)

2009 106,376,117.21 (6,90) Sumber : PT. Dipo Valasindo

Penelitian tentang rasio keuangan telah banyak dilakukan di Indonesia. Penelitian Zainudin dan Jogiyanto Hartono (1999) adalah manfaat rasio keuangan dalam memprediksi pertumbuhan laba. Hasil dari penelitian tersebut menunjukkan bahwa perubahan rasio keuangan pada construct rasio keuangan capital, assets, earnings, dan liquidity signifikan dalam memprediksi

pertumbuhan laba perusahaan perbankan untuk periode satu tahun ke depan, tetapi tidak untuk dua tahun ke depan. Nur Fadjrih Asyik dan Sulistyo (2000) melakukan penelitian mengenai kemampuan rasio keuangan dalam memprediksi laba. Hasil dari penelitian ini adalah rasio long term liabilities to shareholder equity, operating profit to profit before taxes, dan net income to

sales dapat digunakan dalam memprediksi perubahan laba tahun 2005.

Untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, analis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan perusahaan. Alat yang digunakan dalam pemeriksaan ini adalah rasio keuangan, yang menghubungkan dua data keuangan dengan jalan membagi satu data dengan data yang lain. Indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya. Perhitungan rasio digunakan karena cara ini akan diperoleh perbandingan yang lebih berguna daripada melihat angka saja. Analisa rasio keuangan melibatkan dua jenis perbandingan. Pertama, analis dapat membandingkan rasio saat ini dengan rasio masa lalu dan akan datang dalam perusahaan yang sama. Rasio lancar untuk tahun sekarang dapat dibandingkan dengan rasio lancar tahun sebelumnya. Jika rasio keuangan diurutkan dalam beberapa periode tahun, analis dapat mempelajari komposisi perubahan dan menentukan apakah terdapat perbaikan atau penurunan dalam kondisi keuangan dan kinerja perusahaan. Metode perbandingan kedua melibatkan perbandingan rasio satu perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri pada titik waktu yang sama. Perbandingan ini memberikan pandangan mendalam tentang kondisi keuangan dan kinerja relatif dari perusahaan. Karena itu pada penelitian ini digunakan variabel Debt to equity ratio, current ratio, total asset turn over, Net Profit Margin yang

Banyaknya perusahaan yang mengalami gulung tikar yang diindikasikan karena fluktuasinya laba perusahaan yang cenderung menurun, selain itu sampai saat ini masih banyak terdapat perbedaan antara hasil penelitian terdahulu dengan pendapat pakar sehingga menjadikan peneliti tertarik untuk melakukan penelitian. Berdasarkan latar belakang yang ada dengan berbagai pertimbangan, maka peneliti tertarik untuk meneliti dengan judul. Berdasarkan uraian diatas maka penelitian ini berjudul: “PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA

PT. DIPO VALASINDO”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang terjadi pada PT. Dipo Valasindo, maka perumusan masalah yang dipergunakan dalam penelitian adalah

a. Apakah terdapat pengaruh Debt to equity ratio terhadap perubahan laba PT. Dipo Valasindo?”

b. Apakah terdapat pengaruh current ratio terhadap perubahan laba PT. Dipo Valasindo?”

c. Apakah terdapat pengaruh total asset turn over terhadap perubahan laba PT. Dipo Valasindo?”

1.3.Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah:

a. Untuk mengetahui dan menguji pengaruh Debt to equity ratio terhadap perubahan laba PT. Dipo Valasindo.

b. Untuk mengetahui dan menguji pengaruh Current ratio terhadap perubahan laba PT. Dipo Valasindo.

c. Untuk mengetahui dan menguji pengaruh Total asset turn over terhadap perubahan laba PT. Dipo Valasindo.

d. Untuk mengetahui dan menguji pengaruh Net Profit Margin terhadap perubahan laba PT. Dipo Valasindo.

1.4.Manfaat Penelitian

Manfaat dilakukannya penelitian ini antara lain adalah: 1. Bagi Investor

Memberi informasi tentang adanya pengaruh Debt to equity ratio,Current ratio, Total asset turn over Ratio, Net Profit Margin terhadap perubahan

laba, sehingga investor dapat mengambil keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Perusahaan

3. Bagi Universitas

BAB II

TINJAUAN PUSTAKA

2.1.Penelitian Terdahulu

a. Magdalena Nany, Dyah Ayu dan Dwi Prastyanto (2007)

Judul : Pengaruh Perubahan Rasio Keuangan Terhadap Perubahan Laba

masa Depan Pada Emiten Saham LQ 45 di Bursa Efek Jakarta.

Permasalahan : apakah perubahan rasio likuiditas, rasio solvabilitas,

rasio profitabilitas, rasio aktivitas, rasio pasar berpengaruh terhadap

perubahan laba masa depan ?

Kesimpulan : Hasil penelitian menunjukkan bahwa perubahan rasio

likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, rasio

pasar secara parsial berpengaruh terhadap perubahan laba masa depan.

Namun perubahan rasio likuiditas dan perubahan rasio solvabilitas

secara parsial berpengaruh negative signifikan terhadap perubahan laba

masa depan. Hasil penelitian ini menunjukkan bahwa perubahan rasio

likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, rasio

pasar secara bersama-sama berpengaruh signifikan terhadap perubahan

laba masa depan.

b. Erna dan Harymami (2004)

Judul : Analisis Manfaat Rasio-Rasio Keuangan Dalam Memprediksi

Perubahan Laba Pada Perusahaan Industri Yang Go Publik Di Bursa

Permasalahan : Apakah Rasio-rasio keuangan seperti Current ratio,

Quick Ratio, Cash Ratio, Total Debt to Total Assets, Total Debt to

Equity, Return On Asset, Return On Equity, Cash flow to Total Debt

dapat memprediksikan perubahan laba dari suatu perusahaan?

Kesimpulan : Sesuai dari Hasil pengujian yang dilakukan, didapat hasil

uji-F karena probabilitas signifikansi (0,605) lebih besar dari 0,05, hal

ini menunjukkan bahwa rasio-rasio keuangan yang digunakan dalam

model secara simultan tidak mampu memprediksi perubahan laba. Pada

rasio likuiditas (Current ratio, Quick Ratio, Cash Ratio) pada Uji-t

didapat tingkat signifikansi yang lebih besar dari 0,05, yang artinya

rasio-rasio tersebut tidak mampu digunakan untuk memprediksi

perubahan laba dimasa mendatang. Pada rasio Solvabilitas (Total Debt

to Total Assets, Total Debt to Total Equity, Cash flow to Total Debt)

pada Uji-t didapat tingkat signifikansi yang lebih besar dari 0,05, yang

artinya rasio-rasio tersebut tidak mampu digunakan untuk memprediksi

perubahan laba dimasa mendatang. Pada rasio Profitabilitas (Return on

Assets dan Return on Equity) pada Uji-t didapat tingkat signifikansi

yang lebih besar dari 0,05, yang artinya rasio-rasio tersebut tidak

mampu digunakan untuk memprediksi perubahan laba dimasa

mendatang.

c. Dwi Haryanti (2007)

Judul : Evaluasi Manfaat Rasio Keuan Dan Dalam Memprediksi

Permasalahan : Bagaimana tingkat rasio keuangan (Total Assets to Debt

Ratio, Total Assets Turnover, Net Profit Margin, dan Rate of Return On

Investment/ROI) pada KPRI di kota Semarang?

Kesimpulan : Secara simultan variabel Total Assets to Debt Ratio, Total

Asset Turnover, Net Profit Margin, dan ROI berpengaruh signifikan

terhadap pertumbuhan laba pada KPRI kota Semarang dengan koefisien

determinasi sebesar 68,9% dan sisanya sebesar 31,1% dipengaruhi oleh

variabel lain yang tidak diteliti. Secara parsial variabel Total Asset

Turnover, Net Profit Margin dan ROI berpengaruh secara signifikan

terhadap pertumbuhan laba, sedangkan varibel Total Assets to Debt

Ratio tidak berpengaruh secara signifikan terhadap pertumbuhan laba

dan rasio keuangan yang paling baik dalam memprediksi pertumbuhan

laba atau mempunyai pengaruh paling signifikan terhadap pertumbuhan

laba adalah ROI, yaitu dengan signifikansi 0,007.

2.2.Landasan Teori

2.2.1. Pasar Modal

Definisi pasar modal menurut Sunariyah (2004:2) adalah sebagai

berikut:

a. Definisi dalam arti luas: Pasar modal adalah kebutuhan system

keuangan yang terorganisasi, termasuk bank-bank komersial dan

semua perantara di bidang keuangan, serta surat-surat berharga / klaim

b. Dalam arti menengah: Pasar modal adalah semua pasar yang

terorganisasi dan lembaga-lembaga yang memperdagangkan

warkat-warkat kredit (biasanya) yang berjangka waktu lebih dari satu tahun

termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotek

dan tabungan serta deposito berjangka.

c. Dalam arti sempit: Pasar modal adalah tempat pasar terorganisir yang

memperdagangkan saham-saham dan obligasi-obligasi dengan

memakai makelar, komisioner dan para underwriter.

Secara umum Sunariyah (2004:3) juga menyebutkan pengertian

pasar modal adalah pasar abstrak sekaligus pasar konkret dengan barang

yang diperjualbelikan adalah dana yang bersifat abstrak, dan bentuk

konkretnya adalah lembar-lembar surat berharga di bursa efek.

2.2.1.1Fungsi dan Peranan Pasar Modal

Menurut Husnan (2009:4) pasar modal menjalankan fungsi

ekonomi dan keuangan, dalam melaksanakan fungsi ekonominya, pasar

modal menyediakan fasilitas untuk memindahkan dana dari lender ke

borrower, sedangkan fungsi keuangan dilakukan dengan menyadiakan

dana tanpa harus terikat langsung dalam kepemilikan aktiva riil yag

diperlukan untuk investasi tersebut.

Widiatmodjo (2006:14) menjelaskan peranan pasar modal dalam

kegiatan ekonomi yaitu menjadi salah satu sumber untuk kemajuan

dana alternatif bagi perusahaan – perusahaan dan digolongkan sebagai

sumber pembiayaan modern.

Secara umum dapat dijelaskan bahwa dengan adanya pasar modal,

maka perusahaan – perusahaan akan lebih mudah memperoleh dana

sehingga kegiatan ekonomi di berbagai sektor dapat ditingkatkan.

Terjadinya peningkatan kegiatan ekonomi, akan menciptakan dan

mengembangkan lapangan kerja yang luas yang dengan sendirinya dapat

menyerap tenaga kerja dalam jumlah besar, sehingga secara langsung

dapat berpengaruh dalam mengurangi jumlah pengangguran.

Dijualnya saham di pasar modal berarti masyarakat diberi

kesempatan untuk memiliki dan menikmati keuntungan yang diperoleh

perusahaan, dengan kata lain pasar modal dapat membantu pemerintah

ingin meng-Indonesia-kan akan kultur ekonomi yang sehat.

2.2.1.1.Jenis-jenis Pasar Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan

beberapa cara, umumnya penjualan dilakukan sesuai dengan jenis ataupun

bentuk pasar modal dimana sekuritas tersebut diperjual belikan. Menurut

Sunariyah (2004:10), jenis-jenis pasar modal tersebut ada beberapa

macam, yaitu:

a. Pasar Perdana (primary market)

Pasar perdana adalah penawaran saham dari perusahaan yang

ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut

diperdagangkan di pasar sekunder. Pengertian tersebut menunjukkan

bahwa pasar perdana merupakan pasar modal yang memperdagangkan

saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya

(penawaran umum) sebelum saham dicatatkan di bursa. Harga saham di

pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang

akan go public (emiten) berdasarkan analisis fundamental perusahaan

yang bersangkutan. Peranan penjamin emisi pada pasar perdana selain

menentukan harga saham, juga melaksanakan penjualan saham kepada

masyarakat sebagai calon investor. Dari uraian diatas menegaskan

bahwa saham yang diterbitkan emiten pertama kali dan dari hasil

penjualan saham tersebut keseluruhannya sebagai modal perusahaan.

b. Pasar Sekunder (secondary market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pada pasar perdana. Harga saham di pasar

sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan

penjual. Jadi, pasar sekunder merupakan pasar dimana saham dan

sekuritas lain diperjualbelikan secara luas, setelah melalui masa

penjualan di pasar perdana. Dibandingkan dengan perdagangan pasar

perdana, perdagangan pasar sekunder mempunyai volume perdagangan

yang jauh lebih besar. Namun demikian, hasil penjualan saham disini

c. Pasar ketiga (third market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di

luar bursa (over the counter market). Di Indonesia, pasar ketiga ini

disebut bursa pararel. Dimana menurut Pakdes 1989 bursa pararel

merupakan suatu sistem perdagangan efek yang terorganisasi oleh

Perserikatan Perdagangan Uang dan Efek dengan diawasi oleh badan

Pengawasan Pasar Modal.

d. Pasar Keempat (fourth market)

Pasar keempat merupakan bentuk perdagangan efek antara investor atau

dengan kata lain pengalihan saham dari pemegang saham ke pemegang

lainnya tanpa melalui perantara pedagang efek. Bentuk transaksi dalam

perdagangan semacam ini biasanya dilakukan dalam jumlah besar

(block sale).

2.2.2. Laporan Keuangan

Laporan keuangan menyajikan secara wajar posisi keuangan, kinerja

keuangan dan arus kas suatu entitas. Penyajian yang wajar mensyaratkan

penyajian secara jujur dampak dari transaksi, peristiwa dan kondisi lain

sesuai dengan definisi dan kriteria pengakuan aset, laibilitas, pendapatan

dan beban yang diatur dalam Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan. Penerapan SAK, dengan pengungkapan tambahan jika

diperlukan, dianggap menghasilkan penyajian laporan keuangan secara

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan, catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integrasi dari laporan keuangan”. (PSAK, 2009:14)

Jadi untuk mengetahui posisi keuangan perusahaan dan hasil usaha

suatu perusahaan akan dapat diketahui melalui keuangan yang merupakan

produk akhir dari proses akuntansi yang terdiri dari pencatatan,

penggolongan, dan peringkasan kejadian keuangan selama periode tertentu

yang meliputi neraca, laporan laba rugi dan laporan keuangan lainnya.

2.2.2.1. Jenis Laporan Keuangan

Menurut Kasmir (2007:15), laporan keuangan yang lengkap

biasanya terdiri dari:

a. Neraca

b. Laporan laba rugi

c. Laporan perubahan posisi keuangan

d. Catatan atas laporan keuangan

Setiap laporan keuangan utama harus diikuti dengan pernyataan

bahwa catatan atas laporan keuangan adalah merupakan bagian yang

tidak terpisahkan dari laporan keuangan secara keseluruhan. Laporan

keuangan disusun dalam rangka mencapai atau memperoleh penjelasan

yang cukup disebut dengan laporan bentuk pendek. Bila laporan bentuk

ini ditambah dengan penjelasan tambahan yang diperlukan guna

a. Neraca, merupakan laporan yang menggambarkan posisi atau keadaan

keuangan, dengan demikian menunjukkan aktiva, kewajiban dan

modal sendiri dari suatu perusahaan pada tanggal tertentu. neraca

mengandung unsur-unsur sebagai berikut:

1) Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi

masa depan diharapkan akan diperoleh perusahaan.

2) Kewajiban merupakan hutang perusahaan masa kini yang timbul

dari peristiwa masa lalu, penyelesaiannya diharapkan akan

mengakibatkan arus keluar dari sumber daya perusahaan yang

mengandung manfaat ekonomi.

3) Ekuitas adalah hak residual atas aktiva perusahaan setelah

dikurangi semua kewajiban.

b. Laporan Laba Rugi, merupakan ringkasan aktivitas usaha perusahaan

pada periode tertentu yang melaporkan hasil usaha bersih atas

kerugian yang timbul dari kegiatan usaha dan aktivitas lainnya.

laporan keuangan laba rugi mengandung unsur-unsur sebagai berikut:

1) Penghasilan (income) adalah kenaikan manfaat ekonomi selama

periode akuntansi dalam bentuk pemasukan atau penambahan

aktiva.

2) Beban (expense) adalah penurunan manfaat ekonomi dalam

periode akuntasi tertentu dalam bentuk arus keluar atau

mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanaman modal.

c. Laporan perubahan posisi keuangan, perubahan posisi keuangan dapat

disajikan dalam berbagai cara seperti misalnya sebagai laporan arus

kas atau laporan arus dana. Bapepam mewajibkan emiten dan calon

emiten menyampaikan laporan keuangan yang dilengkapi dengan

laporan perubahan posisi keuangan yang mengukur perubahan aktiva,

kewajiban dan modal sendiri selama suatu periode tertentu dalam

bentuk arus kas (inflow) arus kas keluar (outflow) dana. laporan arus

kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas, operasi dan pendanaan.

d. Catatan atas laporan keuangan., merupakan bagian yang tidak

terpisahkan dan memberikan penjelasan kualitatif serta kuantitatif

terhadap laporan keuangan utama, sehingga tidak menyesatkan

pembacanya. Kewajiban untuk pemberian catatan menurut Bapepam

harus didasarkan pada pertimbangan materialitas berdasarkan

persentase relatif. Untuk pihak-pihak yang sifatnya khusus, baik

karena sifat industri maupun transaksinya perlu diuraikan dalam

ikhtisar dan daftar informasi tambahan.

2.2.2.2.Tujuan Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

adalah memberikan informasi mengenai posisi keuangan, kinerja

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Laporan keuangan juga menunjukkan hasil pertanggungjawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada

mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan

menyajikan informasi mengenai entitas yang meliputi:

(a) aset;

(b) laibilitas;

(c) ekuitas;

(d) pendapatan dan beban termasuk keuntungan dan kerugian;

(e) kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya

sebagai pemilik;dan

(f) arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan, membantu pengguna laporan dalam

memprediksi arus kas masa depan dan, khususnya, dalam hal

waktu dan kepastian diperolehnya kas dan setara kas.

2.2.3. Rasio Keuangan Perusahaan

Menurut Kasmir (2007 : 245) mengelompokkan rasio finansiil

1) Rasio likuiditas

Adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas

perusahaan.

2) Rasio leverage

Adalah rasio-rasio yang dimaksud untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai dengan utang.

3) Rasio aktivitas

Adalah rasio-rasio yang dimaksudkan untuk mengukur sampai

seberapa besar ktivitas perusahaan dalam mengerjakan

sumber-sumber dananya.

4) Rasio profitabilitas

Adalah rasio-rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan dan keputusan-keputusan.

Dalam mengadakan analisa rasio finansial pada dasarnya dapat

dilakukan dengan dua macam cara perbandingan (2007 : 254) :

1) Membandingkan rasio sekarang ( present ratio) dengan

rasio-rasio dari waktu- waktu lalu ( ratio historis) atau

dengan rasio-rasio yang diperkirakan untuk waktu-waktu

yang akan datang dari perusahaan yang sama.

2) Membandingkan rasio-rasio dari suatu perusahaan (rasio

perusahaan / company ratio) dengan rasio-rasio semacam

dari perusahaan lain yang sejenis atau industri (rasio

Sedangkan menurut Kasmir (2007:263) mengelompokkan

beberapa rasio keuangan perusahaan sebagai berikut :

Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya pada saat

ditagih. Dengan kata lain dapat membayar kembali pencairan dana

deposannya pada saat ditagih serta dapat mencukupi permintaan kredit

yang telah diajukan. (Kasmir,2007 : 268) Adapun jenis rasio likuiditas

yang digunakan dalam penelitian ini adalah :

a). Assets to Loan Ratio (ALR)

Assets to Loan Ratio merupakan rasio untuk mengukur jumlah

kredit yang disalurkan dengan jumlah harta yang dimiliki perusahaan.

Semakin tinggi tingkat rasio, menunjukkan semakin rendahnya tingkat

likuiditas perusahaan. Rumus yang digunakan (Kasmir,2007 : 270),

adalah:

Total Loan

ALR = ____________ x 100 % Total Assets

b). Loan to Deposit Ratio Ratio (LDR)

Loan to Deposit Ratio merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana

masyarakat dan modal sendiri yang digunakan. Rumus yang digunakan

(Kasmir,2007 : 272), adalah :

Loans

LDR = _____________________ x 100 %

Rasio Solvabilitas

Merupakan ukuran kemampuan perusahaan mencari sumber

dana untuk membiayai kegiatannya. Bisa juga dikatakan rasio ini

merupakan alat untuk melihat kekayaan perusahaan untuk melihat efisiensi

bagi pihak manajemen perusahaan tersebut. (Kasmir,2007 : 275) Adapun

jenis rasio solvabilitas yang digunakan dalam penelitian ini adalah :

Penilaian Capital ini didasarkan dengan metode CAR (Capital Adequacy

Ratio). Diukur dengan menggunakan skala rasio dan satuan pengukuran

adalah prosentase (%).(Kasmir, 2007 : 278)

Equity Capital

CAR = _____________________ x 100 % Total Loans+Securities

Rasio Rentabilitas

Rentabilitas rasio sering disebut profitabilitas usaha. Rasio ini

digunakan untuk mengukur tingkat efisiensi usaha dan prifitabilitas yang

dicapai oleh perusahaan yang bersangkutan, (Kasmir,2007 : 279). Adapun

jenis rasio rentabilitas yang digunakan dalam penelitian ini adalah :

a). Net Profit Margin

Rasio ini untuk mengukur kemampuan perusahaan dalam

menghasilkan net income ditinjau dari sudut operating income-nya.

Sedangkan tingi rasio, baik hasil yang ditujukannya. (Kasmir , 2007 : 280)

Laba bersih

b). Return on Equity (ROE)

Mengukur kemampuan perusahaan untuk menghasilkan laba

dengan membandingkan laba sebelum pajak dengan equity. (Kasmir ,

2007 : 280)

Net Income

ROE = ______________ x 100 % Equity Capital

2.2.4. Pengaruh Rasio Keuangan Terhadap perubahan Laba

Untuk mengevaluasi kondisi keuangan dan kinerja perusahaan,

analis keuangan harus melakukan pemeriksaan terhadap kesehatan

keuangan perusahaan. Alat yang digunakan dalam pemeriksaan ini adalah

rasio keuangan, yang menghubungkan dua data keuangan dengan jalan

membagi satu data dengan data yang lain. Indeks yang menghubungkan

dua angka akuntansi dan diperoleh dengan membagi satu angka dengan

angka yang lainnya. Perhitungan rasio digunakan karena cara ini akan

diperoleh perbandingan yang lebih berguna daripada melihat angka saja.

Analisa rasio keuangan melibatkan dua jenis perbandingan. Pertama,

analis dapat membandingkan rasio saat ini dengan rasio masa lalu dan

akan datang dalam perusahaan yang sama. Rasio lancar untuk tahun

sekarang dapat dibandingkan dengan rasio lancar tahun sebelumnya. Jika

rasio keuangan diurutkan dalam beberapa periode tahun, analis dapat

mempelajari komposisi perubahan dan menentukan apakah terdapat

perbaikan atau penurunan dalam kondisi keuangan dan kinerja perusahaan.

perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata

industri pada titik waktu yang sama. Perbandingan ini memberikan

pandangan mendalam tentang kondisi keuangan dan kinerja relatif dari

perusahaan. (Mamy, 2004: 37)

Semakin tinggi leverage (debt to equity ratio) berarti modal sendiri semakin sedikit dibandingkan dengan hutang yang dimiliki perusahaan,

sehingga laba perusahaan tidak meningkat. (Mamy, 2004: 37)

Semakin tinggi current ratio ini berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban financial jangka pendek

(Mamy, 2004: 37)

Semakin efisien sebuah perusahaan memakai aktivanya untuk

menghasilkan penjualan maka semakin tinggi memperoleh laba.

(Mamy, 2004: 37)

Semakin tinggi profitabilitas maka semakin baik operasi suatu

perusahaan dan semakin banyak laba yang diperoleh perusahaan.

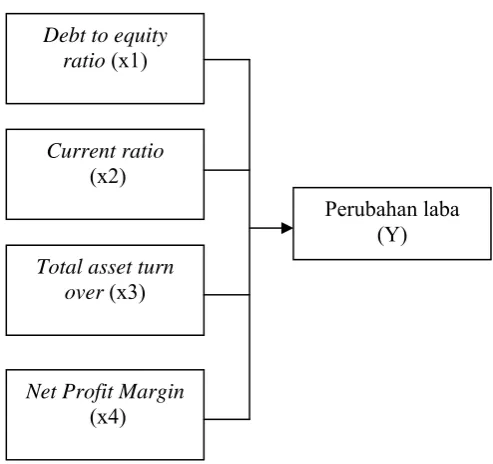

2.3.Kerangka Pikir

Gambar 2.1. Kerangka Pikir

2.4.Hipotesis

Hipotesis sebagai pendugaan sementara dalam penelitian ini adalah

sebagai berikut:

a. Terdapat pengaruh negatif Debt to equity ratio terhadap perubahan laba

PT. Dipo Valasindo.

b. Terdapat pengaruh positif Current ratio terhadap perubahan laba PT. Dipo

Valasindo.

c. Terdapat pengaruh positif Total asset turn over terhadap perubahan laba

PT. Dipo Valasindo.

b. Terdapat pengaruh positif Net Profit Margin terhadap perubahan laba PT.

Dipo Valasindo.

Perubahan laba (Y)

Debt to equity

ratio (x1)

Current ratio

(x2)

Total asset turn over (x3)

Net Profit Margin

BAB III

METODE PENELITAIN

3.1.Definisi Operasional dan Pengukuran Variabel

a. Perubahan laba, yaitu perubahan laba dimasa mendatang. Perhitungannya

sebagai berikut:

(Lt – Lt-1)

L = --- Lt-1

L = perubahan laba perusahaan I pada tahun t Lt = Laba perusahaan I pada tahun t

Lt-1= Laba perusahaan I pada tahun dasar

b. Debt equity ratio, yaitu rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa

bagian modal sendiri yang digunakan untuk membayar hutang.

Total hutang

Debt Equity Ratio = --- x 100% (Kasmir, 2007 : 272) Total modal sendiri

c. Current ratio, yaitu rasio antara harta lancar terhadap kewajiban jangka

pendek. Penilaian current ratio yang dipergunakan dalam penelitian

adalah sebagai berikut:

Aktiva lancar

Current ratio = --- x100% (Kasmir, 2007 : 273) Hutang lancar

d. Total assets turn over ratio, yaitu rasio antara penjualan terhadap jumlah

Total penjualan

Total asset turn over ratio = ---x100% (Kasmir, 2007 : 274) Total aktiva

e. Net profit margin, yaitu rasio antara keuntungan (laba) bersih setelah pajak

terhadap penjualan bersih. Rumus yang dipergunakan untuk menilai NPM

adalah sebagai berikut:

Keuntungan bersih setelah pajak

NPM= --- X100% (Kasmir, 2007 : 275) Penjualan bersih

3.2.Populasi dan Sampel

3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri –

ciri atau karakteristik – karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (Sugiyono, 2006 : 56)

Yang dipergunakan sebagai populasi dalam penelitian ini adalah laporan

keuangan PT. Dipo Valasindo pada tahun 2009 mulai bulan Januari

sampai dengan bulan Desember.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2006 : 56). Dalam penelitian ini

menggunakan teknik purposive sampling yaitu teknik penarikan sampel

non probabilitas yang menyeleksi responden-responden berdasarkan

merupakan representasi dari populasi (Sumarsono 2004:52). Sampel yang

dipergunakan dalam penelitian ini adalah Laporan Keuangan pada PT.

Dipo Valasindo pada periode tahun 2004-2008. Teknik penentuan sampel

yang dipergunakan dalam penelitian adalah purposive sampling, yaitu

penentuan sampel dengan kriteria tertentu. Kriteria yang dipergunakan

dalam penelitian ini adalah :

a) Data-data perusahaan dimana masih tersedia secara lengkap dan dapat

memenuhi tujuan dan permasalahan penelitian.

b) Data-data yang dapat saling diperbandingkan dengan rentang waktu

periode data yang tidak terlalu jauh.

3.3.Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini

bersumber dari data sekunder yang diambil dari laporan bulanan PT. Dipo

Valasindo.

3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian

ini di peroleh dari PT. Dipo Valasindo

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan

data yang berkaitan dengan obyek penelitian.

3.4.Teknik Analisis dan Uji Hipotesis Data

3.4.1. Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi

Linier berganda. Model analisis ini dipilih karena penelitian ini dirancang

untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier dan pengujian

hipotesis menggunakan uji t dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat

dihitung masing–masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda

dengan persamaan sebagai berikut :

Y = 0 + 1X1 + 2X2 + 3X3 + ei ... (Sudrajat, 2001:112)

Keterangan :

Y = Perubahan Laba

X1 = Debt to equity ratio

X3 = Total asset turn over

X4 = Net Profit Margin

0 = Konstanta

1,...,3 = Koefisien regresi

ei = Kesalahan pengganggu (error)

3.4.2. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi

klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari

besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2005 : 91)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

2. Heteroskedastisitas

Uji Heteroskedastisitas yang dilakukan dengan Uji Rank Spearman

bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual suatu pengamatan ke pengamatan lainnya. Jika

varians dari residual dari suatu pengamatan ke pengamatan lain berbeda,

seharusnya tidak terjadi heteroskedastistitas. (Ghozali, 2005 : 109).

Sedangkan kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

3. Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota –

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu (seperti pada data return waktu atau time series data) atau yang

tersusun dalam rangkaian ruang (seperti pada data silang waktu atau

cross sectional).. Uji autokorelasi bertujuan untuk menguji apakah dalam

suatu regresi linear ada korelasi kesalahan penganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Untuk mengetahui ada

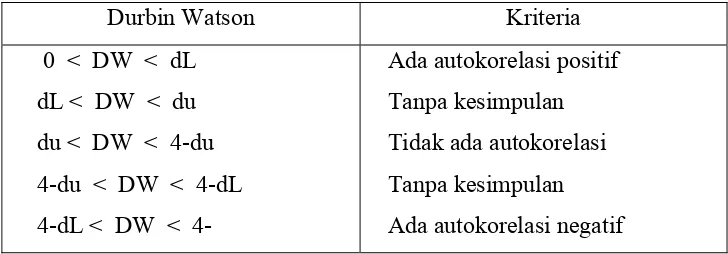

tidaknya gejala autokorelasi maka perlu dilihat tabel Durbin Watson

dengan jumlah variabel bebas ( k ) dan jumlah data ( n ) sehingga

diketahui dL dan du maka dapat diperoleh distribusi daerah keputusan

atau tidak terjadi autokorelasi (Ghozali, 2005: 96). Kriteria pengujian

Durbin Watson dapat dilihat dalam tabel sebagai berikut :

Tabel 3.1 : Autokorelasi

Durbin Watson Kriteria

0 < DW < dL

Ada autokorelasi negatif

3.4.3. Analisis Regresi Linier Berganda

Untuk menguji cocok atau tidaknya model regresi linier berganda

yang dihasilkan untuk mengetahui pengaruh variabel-variabel bebas

terhadap variabel terikat digunakan uji F dengan rumus sebagai berikut :

2

Fhitung : F hasil perhitungan

R2 : Koefisien determinasi

k : Jumlah variabel independen

n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan

tidak cocok untuk mengetahui pengaruh

variabel bebas terhadap variabel terikat.

H1 : b1 b2 b3 0 ; model regresi linier berganda yang dihasilkan cocok untuk mengetahui pengaruh variabel

bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan () 5% = 0,05 c. Kriteria pengujian yang dipakai dalam uji F adalah :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

Uji t

Untuk mengetahui signifikan tidaknya pengaruh variabel bebas

thitung =

) (bi se

bi

Keterangan :

t hitung : t hasil perhitungan

bi : koefisien regresi

se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel

bebas terhadap variabel terikat.

Hi : bi 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

BAB IV

HASIL PENELITIAN DAN KESIMPULAN

4.1. Deskripsi Obyek Penelitian

Perusahaan yang didirikan pada bulan November 2004 dengan nama

PT. DIPO Valasindo yang berlokasi di Jl. Diponegoro 54 E Surabaya

sekarang merupakan sebuah perusahaan yang bergerak di bidang Money

Changeratau pertukaran Mata Uang Asing

Dengan didukung oleh karyawan dari berbagai disiplin ilmu yang

trampil serta berpengalaman, PT. Dipo Valasindo terus berkembang secara

berarti dan mendapatkan kepercayaan dari masyarakat luas sejak awal

berdirinya hingga saat ini. Tujuan dalam menjalankan operasinya yaitu :

a. Tujuan jangka pendek

1. Berusaha meningkatkan produktivitas kerja perusahaan

2. Dapat mempertahankan posisi perusahaan dalam persaingan

b. Tujuan jangka panjang

1. Mencapai laba optimal

2. Menjaga kontinuitas perusahaan

3. Membantu pelaksanaan program pemerintah dalam penyediaan

4.2.Deskripsi hasil Penelitian

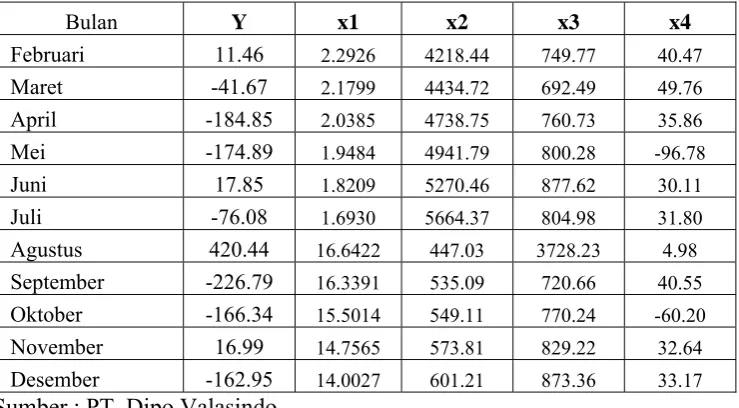

Tampilan data Debt to Equity Ratio, Current Ratio, Total Asset Turn

Over Ratio, Net Profit Margin terhadap perubahan laba dapat dilihat pada

tabel berikut :

Tabel 4.1. Debt to Equity Ratio,Current Ratio, Total Asset Turn Over Ratio, Net

Profit Margin Dan Perubahan Laba PT. Dipo Valasindo

Bulan Y x1 x2 x3 x4 Februari 11.46 2.2926 4218.44 749.77 40.47

Maret -41.67 2.1799 4434.72 692.49 49.76 April -184.85 2.0385 4738.75 760.73 35.86 Mei -174.89 1.9484 4941.79 800.28 -96.78

Juni 17.85 1.8209 5270.46 877.62 30.11 Juli -76.08 1.6930 5664.37 804.98 31.80

Agustus 420.44 16.6422 447.03 3728.23 4.98 September -226.79 16.3391 535.09 720.66 40.55 Oktober -166.34 15.5014 549.11 770.24 -60.20

November 16.99 14.7565 573.81 829.22 32.64 Desember -162.95 14.0027 601.21 873.36 33.17 Sumber : PT. Dipo Valasindo

4.3 Analisa Dan Pengujian Hipotesis

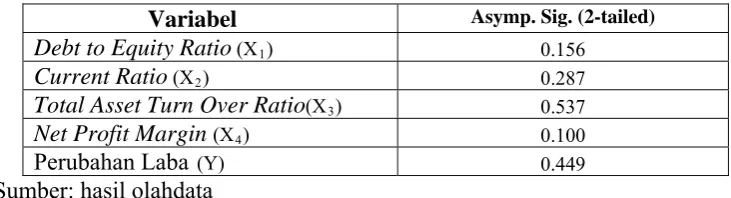

4.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Menggunakan uji

Kolmogorov-Smirnov data dikatakan normal jika nilai signifikansinya lebih besar dari

Tabel 4.2: Hasil Pengujian Normalitas

Variabel Asymp. Sig. (2-tailed)

Debt to Equity Ratio (X1) 0.156 Current Ratio (X2) 0.287 Total Asset Turn Over Ratio(X3) 0.537 Net Profit Margin (X4) 0.100

Perubahan Laba (Y) 0.449

Sumber: hasil olahdata

Hasil uji normalitas terhadap nilai residual persamaan regresi

dengan menggunakan Kolmogorov – Smirnov, menunjukkan nilai

signifikansi > 0,05; sehingga dapat disimpulkan bahwa data pada

persamaan regresi memiliki distribusi data yang tidak normal.

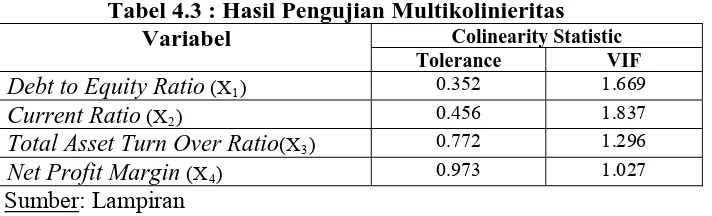

4.3.2. Uji Asumsi Klasik

4.3.2.1. Multikolinieritas

Multikolinearitas merupakan situasi dimana terdapat korelasi

antara variabel-variabel independen. Gejala ini dapat diketahui dengan

menggunakan perhitungan Tolerance (TOL) dan Variance Inflation

Faktor (VIF). Dengan ketentuan apabila nilai TOL mendekati 1 maka

tidak terdapat multikolinearitas antar variabel, dan apabila nilai VIF

kurang dari 10 maka tingkat multikolinearitasnya termasuk tidak

berbahaya. Hasil analisis pengujian uji linieritas multikolinieritas adalah

Tabel 4.3 : Hasil Pengujian Multikolinieritas

terjadi multikolinieritas. Dengan demikian dapat disimpulkan bahwa

asumsi tidak terjadi multikolinieritas pada variabel bebas penelitian dapat

dipenuhi.

4.3.2.2. Heteroskedastisitas

Pada regresi linier nilai residual tidak boleh ada hubungan dengan

variabel bebas. Hal ini biasa diidentifikasi dengan cara menghitung

korelasi rank Spearman antara residual dengan seluruh variabel bebas.

Dengan ketentuan apabila nilai probabilitas kesalahan lebih besar dari

5% maka tidak ada hubungan (tidak terjadi heteroskedastisitas).

Pengujian Heteroskedastisitas di sini menggunakan korelasi rank

Spearman antara residual dengan seluruh variabel bebas dengan hasil

analisis sebagai berikut :

Tabel 4.4 : Hasil Pengujian Heteroskedastisitas

Hasil Uji Heteroskedastisitas pada nilai residual variabel bebas

penelitian menunjukkan nilai signifikansi variabel X1=0,915; X2=0,915;

X3=0,066 dan X4=0,631; yang nilainya > 0,05; berarti tidak terjadi

heteroskedastisitas. Dengan demikian asumsi tidak terjadi

heteroskedastisitas dapat dipenuhi.

4.3.2.3. Autokorelasi

Untuk menguji ada tidaknya autokorelasi, penelitian ini

menggunakan uji Durbin-Watson. Berdasarkan hasil uji autokorelasi

yang ditampilkan pada lampiran, menunjukkan bahwa nilai

Durbin_Watson adalah 1,085 yang berarti berada diantara minus dua (-2)

dan plus dua (+2) sehingga dapat disimpulkan bahwa model regresi yang

digunakan tidak terdapat gejala autokorelasi atau tidak adanya hubungan

antara variabel dalam penelitian ini.

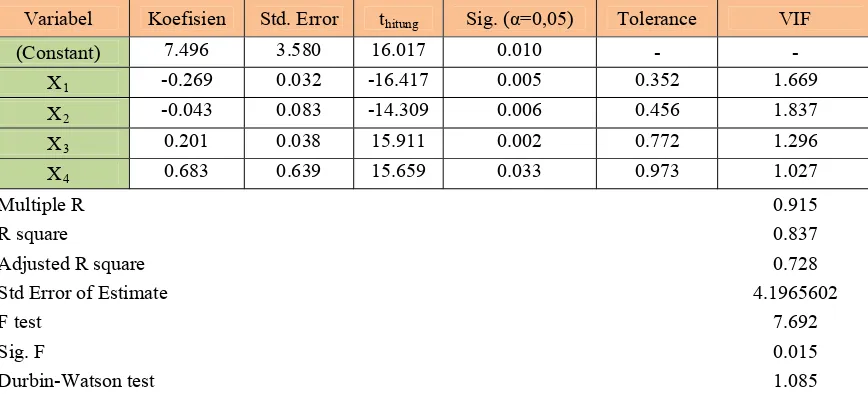

4.3.3. Hasil Pengujian Regresi Linier Berganda

Hasil pengujian regresi linier berganda diperoleh persamaan regresi

Tabel 4.6: Hasil Uji Regresi Linier Berganda

Adjusted R square 0.728

Std Error of Estimate 4.1965602

F test 7.692

Sig. F 0.015

Durbin-Watson test 1.085

Sumber: lampiran

Hasil pengujian regresi linier berganda diperoleh persamaan regresi

sebagai berikut :

Y = 7.496 – 0.269 X1 – 0.043 X2 + 0.201 X3 + 0.683 X4

Hasil persamaan regresi tersebut dapat dijelaskan sebagai berikut:

a. Nilai 0= 7.496

Dengan asumsi bahwa variabel X1, X2, X3, X4 adalah nol atau

konstan maka Nilai Y atau Perubahan laba adalah sebesar 7.496

b. Nilai 1 = -0.269

Koefisien regresi untuk variabel DER (X1) diperoleh nilai -0.269

mempunyai koefisien regresi megatif, hal ini menunjukkan

terjadinya perubahan yang berlawanan arah dengan variabel terikat.

laba (Y) dengan asumsi bahwa variabel yang lainnya adalah

konstan.

c. Nilai 2 = – 0.043

Koefisien regresi untuk Current Ratio (X2) diperoleh nilai - 0.043

mempunyai koefisien regresi negatif, hal ini menunjukkan

terjadinya perubahan yang berlawanan arah dengan variabel

terikat. Jadi semakin besar Current Ratio (X2) akan menurunkan

nilai Perubahan laba (Y) dengan asumsi bahwa variabel yang

lainnya adalah konstan

d. Nilai 3 = 0.201

Koefisien regresi untuk TATO (X3) diperoleh nilai 0.201

mempunyai koefisien regresi positif, hal ini menunjukkan

terjadinya perubahan yang searah dengan variabel terikat. Jadi

semakin besar TATO (X3) akan menaikkan nilai Perubahan laba

(Y) dengan asumsi bahwa variabel yang lainnya adalah konstan

e. Nilai 4 = 0.683

Koefisien regresi untuk variabel NPM (X4) diperoleh nilai 0.683

mempunyai koefisien regresi positif, hal ini menunjukkan

terjadinya perubahan yang searah dengan variabel terikat. Jadi

semakin besar NPM (X4) akan menaikkan nilai Perubahan laba (Y)

4.3.4 Teknik Analisis

4.3.4.1. Hasil Uji F

Berdasarkan hasil olah data di atas, secara simultan, variabel Debt to

Equity Ratio, Current Ratio, Total Asset Turn Over Ratio, Net Profit Margin

memiliki pengaruh positif dan signifikan terhadap perubahan laba. Hal ini

dapat dilihat dari Fhitung (7.692) yang memiliki nilai lebih besar dari Ftabel

(4.964), dan nilai sig untuk F yang lebih kecil daripada 0.05 (0.015 < 0.05).

Dengan kata lain hipotesis yang menyatakan “Ada pengaruh antara Debt to

equity ratio, Current ratio, Total asset turn over Ratio, Net Profit Margin

terhadap perubahan laba pada PT. Dipo Valasindo” terbukti benar.

4.3.4.2. Hasil Uji t

Uji Hipotesis :

1. DER (X1) berpengaruh secara negatif dan signifikan terhadap perubahan laba

(Y), dapat diterima dengan tingkat [Sig 0,005 < 0,05 : Signifikan].

2. Current Ratio (X2) berpengaruh secara negatif dan signifikan terhadap

perubahan laba (Y), dapat diterima dengan tingkat [Sig. 0,006 > 0,05 :

Signifikan].

3. TATO (X3) berpengaruh secara positif dan signifikan terhadap perubahan

laba (Y), dapat diterima dengan tingkat [Sig. ,0,002 > 0,05 : Signifikan].

4. NPM (X4) berpengaruh secara positif dan signifikan terhadap perubahan laba

4.5. Pembahasan Hasil Penelitian

4.5.1. Implikasi Penelitian

Dari hasil penelitian serta pembahasan yang telah dilakukan pada

PT. Dipo Valasindo mengenai perubahan laba yang dilakukan diperoleh hasil,

bahwa variabel Debt to equity ratio, Current Ratio, Total Asset Turn Over,

Net Profit Margin berpengaruh terhadap perubahan laba.

4.5.1.1. Pengaruh Debt To Equity Ratio Terhadap Perubahan Laba

Sedangkan dari penelitian yang dilakukan untuk menguji Debt to

equity ratio terhadap perubahan laba, diperoleh hasil bahwa variabel Debt To

Equity Ratio berpengaruh terhadap Perubahan Laba pada PT. Dipo

Valasindo. Hasil ini membuktikan bahwa pada PT. Dipo Valasindo memiliki

rasio hutang yang proporsional terhadap modal sendiri. Hasil ini sesuai

dengan teori Harahap (2002:303) yang membuktikan bahwa semakin tinggi

leverage (debt to equity ratio) berarti modal sendiri semakin sedikit

dibandingkan dengan hutang yang dimiliki perusahaan, sehingga laba

perusahaan tidak meningkat. Semakin tinggi jumlah hutang yang digunakan

maka semakin tinggi resiko bisnis yang dihadapi perusahaan atau semakin

kecil Debt To Equity Ratio/DER maka semakin tinggi kemampuan

perusahaan dalam menggunakan modalnya dan semakin tinggi laba

4.5.1.2. Pengaruh Current Ratio Terhadap Perubahan Laba

Hasil penelitian yang dilakukan untuk menguji Current Ratio

terhadap perubahan laba, diperoleh hasil bahwa variabel Current Ratio

berpengaruh negatif terhadap perubahan laba, hal ini berarti bahwa pada PT.

Dipo Valasindo kemampuan perusahaan untuk memenuhi kewajiban

financial mempengaruhi jumlah laba. Hasil ini tidak sesuai dengan teori

menurut Sartono (2005:113) yang menyatakan bahwa “Semakin tinggi

current ratio ini berarti semakin besar kemampuan perusahaan untuk

memenuhi kewajiban financial jangka pendek”. Semakin tinggi current ratio

maka semakin tinggi kemampuan perusahaan untuk menutupi kewajiban

jangka pendeknya dan meningkatkan laba perusahaan (Harahap,1998:301).

Sedangkan Menurut Zainuddin dan Jogiyanto (1999) kualitas aktiva berkaitan

dengan kelangsungan usaha perusahaan dalam menghasilkan laba

perusahaan. Pengelolaan aktiva diarahkan kepada pengolaan aktiva produktif

dengan maksud untuk memperoleh laba. Kemampuan perusahaan untuk

memperoleh laba dan kondisi likuiditas akan menentukan kredibilitas suatu

perusahan dan akhirnya akan mempengarui perubahan laba yang akan

dicapai. Dari hasil diatas dapat disimpulkan bahwa berpengaruh negatifnya

current ratio terhadap perubahan laba dikarenakan perubahan current ratio

yang dimiliki perusahaan sangat besar dan hal ini berarti semakin besar pula

4.5.1.3. Pengaruh Total Asset Turn Over Terhadap Perubahan Laba

Hasil penelitian yang dilakukan untuk menguji Total asset turn over

terhadap perubahan laba, diperoleh hasil bahwa variabel Total asset turn over

berpengaruh terhadap perubahan laba, hal ini berarti bahwa pada PT. Dipo

Valasindo sudah memanfaatkan sepenuhnya dalam memanfaatkan investasi

dan sumber daya ekonomis sebagaimana digariskan oleh kebijakan

perusahaan. Total assets turn over menunjukkan tingkat efisiensi penggunaan

seluruh aktiva perusahaan didalam menghasilkan volume penjualan. Semakin

efisien penggunaan keseluruhan aktiva didalam menghasilkan penjualan

sehingga meningkatkan laba perusahaan (Syamsudin, 2007:62). Hasil

tersebut sesuai teori Kusriyanto dan Suwardjono (1983) yang menyatakan

bahwa rasio mengukur seberapa efisien sebuah perusahaan memakai

aktivanya untuk menghasilkan penjualan dalam memperoleh laba. Rasio ini

merupakan ukuran umum yang mencerminkan jumlah investasi yang

diperlukan untuk menunjang operasi. Investasi tentunya berasal dari kreditor

dan dari para pemilik, sehingga merupakan sesuatu yang berarti untuk

mengukur produktivitas penggunaan modal investasi. Dalam hal ini perlu

kiranya dilakukan suatu analisa yang dapat dijadikan sebagai suatu

pertimbangan dalam melakukan suatu tindakan yang antisipatif. Manajemen

perusahaan yang efektif tentu tidak dapat menunggu sampai perusahaan

mengalami kebangkrutan total baru kemudian mengambil tindakan. Analisis

prediksi kebangkrutan baik secara internal maupun eksternal dapat digunakan

analisa untuk mengetahui tingkat kesehatan dan keberhasilan kinerja

perusahaan adalah analisis internal, yaitu dengan cara melakukan

analisis terhadap laporan keuangan yang dikeluarkan oleh perusahaan setiap

tahunnya yang terdiri dari neraca, laporan laba rugi dan laporan laba ditahan.

Dari hasil diatas dapat disimpulkan bahwa perlunya memanfaatkan

sepenuhnya dalam memanfaatkan investasi dan sumber daya ekonomis untuk

meningkatkan pendapatan perusahaan dalam menghadapi tantangan yang

berat akhir tahun belakangan ini.

4.5.1.4. Pengaruh Net Profit Margin Terhadap Perubahan Laba

Hasil penelitian yang dilakukan untuk menguji Net profit margin

terhadap perubahan laba, diperoleh hasil bahwa variabel Net profit margin

berpengaruh terhadap perubahan laba, hal ini berarti bahwa perataan laba

pada PT. Dipo Valasindo dipengaruhi oleh profitabilitas, profitabilitas disini

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba juga untuk mengetahui efektivitas perusahaan dalam mengolah sumber

daya yang dimiliki. Net profit margin menghitung sejauh mana kemampuan

perusahaan menghasilkan penjualan dalam memperoleh laba bersih pada

tingkat penjualan tertentu. Hasil ini mendukung teori Harahap (2002:304)

yang menyatakan bahwa Net profit margin menunjukkan berapa besar

prosentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin

tinggi profitabilitas (net profit margin) maka semakin baik operasi suatu

Sandiyani dan Aryati (2001) rasio profitabilitas dimaksudkan untuk

mengukur efisiensi penggunaan aktiva perusahaan. Efisien disinai juga

dikaitkan dengan penujalan yang berhasil diciptakan untuk mengukur

besarnya laba yagn diperoleh perusahaan. Selain itu rasio profitabilitas

digunakan untuk mengukur efektivitas menajemen dilihat dari laba yang

dihasilkan terhadap penjualan sebagai variabel penentu dalam estimasi laba

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil

penelitian tentang pengaruh Debt to equity ratio, Current Ratio, Total Asset

Turn Over, dan Net Profit Margin terhadap perubahan laba maka dapat

diambil beberapa kesimpulan sebagai berikut :

a. Dari hasil perhitungan hipotesis, diperoleh hasil untuk variabel Debt To

Equity Ratio berpengaruh negatif terhadap Perubahan Laba.

b. Dari hasil perhitungan hipotesis, diperoleh hasil untuk variabel Current

Ratio berpengaruh negatif terhadap perubahan laba.

c. Dari hasil perhitungan hipotesis, diperoleh hasil untuk variabel Total asset

turn over berpengaruh positif terhadap perubahan laba.

d. Dari hasil perhitungan hipotesis, diperoleh hasil untuk variabel Net profit

margin berpengaruh positif terhadap perubahan laba.

5.2. Saran

Setelah dikemukakan beberapa kesimpulan, maka dapat diberikan

beberapa saran sebagai bahan pertimbangan sebagai berikut :

a. Bagi manajemen perusahaan hendaknya lebih memperhatikan

faktor-faktor yang mempengaruhi perubahan laba karena banyaknya perusahaan

tekstil nasional yang mengalami gulung tikar yang diindikasikan karena