No. Daftar FPEB : 19/UN40.FPEB.1.PL/2013

PENGARUH BIAYA KUALITAS TERHADAP LABA KOTOR DENGAN

PENJUALAN SEBAGAI VARIABEL INTERVENING

(Studi Kasus pada Tiga BUMN Industri Strategis di Kota Bandung)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun oleh : Rasna Ulfah NIM. 0805440

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

No. Daftar FPEB : 19/UN40.FPEB.1.PL/2013

PENGARUH BIAYA KUALITAS TERHADAP

LABA KOTOR DENGAN PENJUALAN

SEBAGAI VARIABEL INTERVENING

(STUDI KASUS PADA TIGA BUMN INDUSTRI

STRATEGIS DI KOTA BANDUNG)

Oleh :

Rasna Ulfah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rasna Ulfah 2013

Universitas Pendidikan Indonesia

April 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

ABSTRAK

PENGARUH BIAYA KUALITAS TERHADAP LABA KOTOR DENGAN

PENJUALAN SEBAGAI VARIABEL INTERVENING

(Studi Kasus pada Tiga BUMN Industri Strategis di Kota Bandung)

Oleh :

Penelitian ini bertujuan untuk menguji pengaruh biaya kualitas terhadap penjualan serta implikasinya terhadap laba kotor. Variabel independen dalam penelitian ini ialah biaya kualitas dan variabel dependennya ialah laba kotor dengan penjualan sebagai variabel intervening atau mediator.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan sumber data sekunder. Sedangkan jenis data yang digunakan ialah data panel yang merupakan gabungan dari data silang (cross section) dan data runtun waktu (time series). Maka, data yang digunakan dalam penelitian ini diantaranya adalah laporan biaya kualitas serta laporan rugi/laba konsolidasian PT. Dirgantara Indonesia, PT. PINDAD, dan PT. LEN Industri periode tahun 2007-2011. Dalam penelitian ini, penulis menggunakan analisis regresi sederhana untuk mengetahui pengaruh positif atau negatif variabel independen terhadap variabel dependen dengan bantuan program Eviews 6 for Windows.

Berdasarkan perhitungan analisis regresi sederhana diperoleh hasil bahwa setiap kenaikan biaya kualitas (X) akan mengakibatkan kenaikan penjualan (Z). Hal tersebut ditunjukan dengan persamaan Z = -7,69(10)10+55,30919X. Dari

persamaan tersebut dapat diartikan bahwa terdapat pengruh positif antara biaya kualitas terhadap penjualan pada tiga BUMN Industri Strategis di Kota Bandung. Kemudian, berdasarkan perhitungan analisis regresi sederhana yang kedua diperoleh hasil bahwa setiap kenaikan penjualan (Z) akan mengakibatkan kenaikan laba kotor (Y). Hal tersebut ditunjukan dengan persamaan Y = 36,9(10)10+0,145085Z. Dari persamaan tersebut dapat diartikan bahwa terdapat

pengaruh positif antara penjualan terhadap laba kotor pada tiga BUMN Industri Strategis di Kota Bandung.

ABSTRACT

THE INFLUENCE OF THE QUALITY COST TOWARDS GROSS PROFIT

ON SALES AS VARIABLE INTERVENING

(Case Study in Three State-Owned Companies Strategic Industry in Bandung)

By :

Research is aimed to test the influence of the cost of quality to sales and by implication towards gross profit. The independent variable in this research is the cost of quality and the variable dependent is the gross profit and sales as the intervening variable.

The methods used in this research is the method descripstive with secondary data sources. While the types of data used is the data panel is a combination of cross section data and time series data. Thus, the data used in this study were reports the cost of quality as well as the consolidated profit/loss report PT. Dirgantara Indonesia, PT. PINDAD and PT. LEN Industrial period 2007-2011. In this research, the author uses simple regression analysis to determine the influence of positive or negative towards the dependent variable independent variable with the help of Eviews 6 program for Windows.

Simple regression analysis calculation based on obtained results that any increase in the cost of the quality of (X) will result in an increase in sales (Z). This is indicated by the equation Z = -7,69(10)10+55,30919X. From the equation means that there is a positive influence between the cost of the quality of sales at three STATE-OWNED ENTERPRISES strategic industries in Bandung. Then, a simple regression analysis calculation based on the results obtained that any increase in sales (Z) will result in an increase in gross profit (Y). This is indicated by the equation Y = 36,9(10)10+145085Z. From the equation means that there is a positive influence between the sale of the gross profit on the three STATE-OWNED ENTERPRISES strategic industries in Bandung.

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 13

1.3Maksud dan Tujuan Penelitian ... 14

1.3.1 Maksud Penelitian ... 14

1.3.1 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 16

2.1Kajian Pustaka ... 16

2.1.1 Definisi Biaya ... 16

2.1.2 Penggolongan Biaya ... 17

2.1.3 Definisi Kualitas ... 21

2.1.5 Komponen Biaya Kualitas ... 23

2.1.6 Laporan Biaya Kualitas ... 28

2.1.7 Manfaat Informasi Biaya Kualitas ... 30

2.1.8 Definisi Penjualan ... 30

2.1.9 Faktor-Faktor yang Mempengaruhi Penjualan ... 31

2.1.10 Definisi Laba Kotor ... 34

2.1.11 Faktor-Faktor yang Mempengaruhi Laba Kotor ... 35

2.1.12 Definisi Total Quality Management (TQM) ... 36

2.1.13 Pengaruh Biaya Kualitas Terhadap Laba Kotor dengan Penjualan sebagai Variabel Intervaning ... 37

2.1 Kerangka Pemikiran ... 39

2.2 Hipotesis ... 45

BAB III METODE PENELITIAN ... 47

3.1Objek Penelitian ... 47

3.2Desain dan Metode Penelitian ... 47

3.3Operasionalisasi Variabel ... 49

3.4Sumber Data ... 51

3.5Teknik Pengumpulan Data ... 52

3.6Teknik Analisis Data dan Pengujian Hipotesis ... 54

3.6.1 Teknik Analisis Data ... 54

3.6.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1Gambaran Objek Penelitian ... 59

4.1.1 Sejarah PT. Dirgantara Indonesia ... 59

4.1.2 Visi dan Misi PT. Dirgantara Indonesia ... 62

4.1.3 Aspek-Aspek Kegiatan PT. Dirgantara Indonesia ... 63

4.1.4 Produk-Produk Buatan PT. Dirgantara Indonesia ... 64

4.1.5 Sejarah PT. PINDAD ... 65

4.1.6 Visi dan Misi PT. PINDAD ... 68

4.1.7 Aspek-Aspek Kegiatan PT. PINDAD ... 68

4.1.8 Produk-Produk Buatan PT. PINDAD ... 70

4.1.9 Sejarah PT. LEN Industri ... 71

4.1.10 Visi dan Misi PT. LEN Industri ... 76

4.1.11 Aspek-Aspek Kegiatan PT. LEN Industri ... 76

4.1.12 Produk-Produk Buatan PT. LEN Industri ... 77

4.2 Deskripsi Hasil Penelitian ... 79

4.2.1 Deskripsi Biaya Kualitas pada PT. Dirgantara Indonesia . 80 4.2.2 Deskripsi Biaya Kualitas pada PT. PINDAD ... 82

4.2.3 Deskripsi Biaya Kualitas pada PT. LEN Industri ... 84

4.2.4 Deskripsi Penjualan pada PT. Dirgantara Indonesia ... 86

4.2.5 Deskripsi Penjualan pada PT. PINDAD ... 88

4.2.6 Deskripsi Penjualan pada PT. LEN Industri ... 90

4.2.7 Deskripsi Laba Kotor pada PT. Dirgantara Indonesia ... 92

4.2.9 Deskripsi Laba Kotor pada PT. LEN Industri ... 96

4.2.10 Ikhtisar Total Biaya Kualitas, Penjualan, dan Laba Rugi pada PT. Dirgantara Indonesia ... 98

4.2.11 Ikhtisar Total Biaya Kualitas, Penjualan, dan Laba Rugi pada PT. PINDAD ... 101

4.2.12 Ikhtisar Total Biaya Kualitas, Penjualan, dan Laba Rugi pada PT. LEN Industri ... 103

4.3 Analisis Data dan Pengujian Hipotesis Hasil Penelitian ... 106

4.3.1 Teknik Analisis Data ... 106

4.3.1.1 Uji Normalitas ... 106

4.3.1.2 Uji Autokorelasi ... 108

4.3.2 Pengujian Hipotesis Hasil Penelitian ... 110

4.4 Pembahasan Hasil Penelitian ... 116

4.4.1 Gambaran Tentang Biaya Kualitas, Penjualan, dan Laba Kotor pada Tiga BUMN Industri Strategis Periode Tahun 2007-2011 ... 116

4.4.2 Pengaruh Biaya Kualitas terhadap Laba Kotor dengan Penjualan sebagai Variabel Intervening pada Tiga BUMN Industri Strategis di Kota Bandung ... 124

BAB V KESIMPULAN DAN SARAN ... 126

5.1 Kesimpulan ... 126

5.2 Saran ... 127

DAFTAR TABEL

Tabel 1.1 Persentase Perbandingan Biaya Kualitas dan Penjualan

PT. Dirgantara Indonesia (Persero) Periode Tahun 2007-2011 ... 6

Tabel 1.2 Persentase Perbandingan Biaya Kualitas dan Penjualan PT. PINDAD (Persero) Periode Tahun 2007-2011 ... 9

Tabel 1.3 Persentase Perbandingan Biaya Kualitas dan Penjualan PT. LEN Industri (Persero) Periode Tahun 2007-2011 ... 11

Tabel 2.1 Contoh Laporan Biaya Kualitas ... 28

Tabel 3.1 Operasionalisasi Variabel ... 50

Tabel 4.1 Produk-Produk PT. Dirgantara Indonesia ... 60

Tabel 4.2 Produk Militer dan Komersial PT. PINDAD ... 66

Tabel 4.3 Klasifikasi Produk PT. LEN Industri ... 73

Tabel 4.4 Biaya Kualitas PT. Dirgantara Indonesia Tahun 2007-2011 ... 80

Tabel 4.5 Biaya Kualitas PT. PT. PINDAD Tahun 2007-2011 ... 82

Tabel 4.6 Biaya Kualitas PT. LEN Industri Tahun 2007-2011... 91

Tabel 4.7 Penjualan Bersih PT. Dirgantara Indonesia Tahun 2007-2011... 87

Tabel 4.8 Penjualan Bersih PT. PINDAD Tahun 2007-2011 ... 89

Tabel 4.9 Penjualan Bersih PT. LEN Industri Tahun 2007-2011 ... 96

Tabel 4.10 Laba Kotor PT. Dirgantara Indonesia Tahun 2007-2011 ... 93

Tabel 4.11 Laba Kotor PT. PINDAD Tahun 2007-2011 ... 95

Tabel 4.12 Laba Kotor PT. LEN Industri Tahun 2007-2011 ... 97

Tabel 4.14 Ikhitisar Total Biaya Kualitas, Penjualan, dan Laba Kotor

pada PT. PINDAD Tahun 2007-2011 ... 101

Tabel 4.15 Ikhitisar Total Biaya Kualitas, Penjualan, dan Laba Kotor pada PT. LEN Industri Tahun 2007-2011 ... 104

Tabel 4.16 Uji Normalitas Variabel (X) terhadap Variabel (Z) ... 106

Tabel 4.17 Uji Normalitas Variabel (Z) terhadap Variabel (Y) ... 107

Tabel 4.18 Uji Autokorelasi Variabel (X) terhadap Variabel (Z) ... 108

Tabel 4.19 Uji Autokorelasi Variabel (Z) terhadap Variabel (Y) ... 108

Tabel 4.20 Output Regresi Sederhana Pengaruh Biaya Kualitas Terhadap Penjualan ... 109

Tabel 4.21 Koefisien Regresi Biaya Kualitas Terhadap Penjualan ... 110

Tabel 4.22 Output Regresi Sederhana Pengaruh Penjualan Terhadap Laba Kotor ... 112

DAFTAR GAMBAR

Gambar 1.1 Persentase Produk Militer dan Komersil PT. PINDAD ... 8

Gambar 2.1 Manfaat TQM ... 40

Gambar 2.2 Kerangka Pemikiran ... 44

Gambar 4.1 Biaya Kualitas PT. Dirgantara Indonesia Tahun 2007-2011 ... 81

Gambar 4.2 Biaya Kualitas PT. PINDAD Tahun 2007-2011 ... 83

Gambar 4.3 Biaya Kualitas PT. LEN Industri Tahun 2007-2011 ... 86

Gambar 4.4 Penjualan Bersih PT. Dirgantara Indonesia Tahun 2007-2011 ... 88

Gambar 4.5 Penjualan Bersih PT. PINDAD Tahun 2007-2011 ... 90

Gambar 4.6 Penjualan Bersih PT. LEN Industri Tahun 2007-2011 ... 92

Gambar 4.7 Laba Kotor PT. Dirgantara Indonesia Tahun 2007-2011 ... 94

Gambar 4.8 Laba Kotor PT. PINDAD Tahun 2007-2011 ... 96

Gambar 4.9 Penjualan Bersih PT. LEN Industri Tahun 2007-2011 ... 98

Gambar 4.10 Ikhitisar Total Biaya Kualitas, Penjualan, dan Laba Kotor pada PT. Dirgantara Indonesia Tahun 2007-2011 ... 100

Gambar 4.11 Ikhitisar Total Biaya Kualitas, Penjualan, dan Laba Kotor pada PT. PINDAD Tahun 2007-2011 ... 102

DAFTAR LAMPIRAN

Judul Lampiran No. Lampiran

Laporan Biaya Kualitas dan Laporan Rugi/Laba Konsolidasian

PT. Dirgantara Indonesia, PT. PINDAD, PT. LEN Industri ... 1

Hasil Output Eviews 6 for Windows ... 2

Rekapitulasi Bimbingan Skripsi ... 3

Berkas Lain-Lain ... 4

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan memiliki tantangannya tersendiri untuk dapat

bertahan dalam persaingan pasar domestik maupun global. Masing-masing

segmen pasar memiliki karakteristik yang berbeda-beda dan mau tidak

mau harus dihadapi perusahaan. Salah satu cara menghadapi persaingan

tersebut ialah memproduksi dengan biaya seminimum mungkin namun

dapat menghasilkan produk dengan standar kualitas bersaing, bisa menjadi

harga mati yang harus dapat dilakukan perusahaan untuk menghindari

risiko terburuk dalam dunia bisnis.

Perusahaan yang mampu bersaing dalam kerasnya dunia bisnis

akan tetap bertahan, sedangkan perusahaan yang lemah akan

berangsur-angsur hilang dalam pasaran. Keadaan ini akan semakin sulit apabila

produk yang dihasilkan suatu perusahaan merupakan produk yang juga

dihasilkan oleh perusahaan lain, sehingga hal ini menimbulkan persaingan

antar perusahaan yang ada. Oleh karena itu, banyak perusahaan saling

berlomba-lomba menciptakan produk dengan kualitas yang lebih baik dari

perusahaan-perusahaan pesaing yang sejenis.

Untuk dapat mengungguli kualitas produk dari

2

yang proaktif, antisipatif, dan bergerak atas dasar kebutuhan konsumen.

Sebagaimana Soewarso Hardjosoedarmo (2004:26) menjelaskan bahwa :

“...untuk mencapai tingkat performance yang tinggi merupakan masalah

yang sangat penting bagi manajemen dewasa ini dan di masa yang akan datang. Adapun indikator performance tersebut terdiri dari biaya kualitas

(mutu), produktivitas, inovasi, pengukuran, dan kepemimpinan”.

Dari pernyataan diatas, salah satu indikator perusahaan untuk dapat

mencapai tingkat performance yang tinggi ialah dengan mengeluarkan

biaya kualitas. Biaya kualitas merupakan istilah yang diciptakan oleh

Joseph Juran untuk menjawab pertanyaan “seberapa besar kualitas dirasa cukup?” (dalam Fandy Tjiptono dan Anastasia Diana, 2001:29).

Sedangkan definisi biaya kualitas sendiri menurut Blocher, et. Al.

(2007:404) edisi terjemahan ialah :

“Biaya-biaya yang berkaitan dengan pencegahan, pengidentifikasian, perbaikan dan pembetulan produk yang berkualitas rendah dan dengan „opportunity cost „ dari hilangnya waktu produksi dan penjualan sebagai akibat rendahnya kualitas”.

Dengan kata lain, biaya kualitas merupakan biaya pengendalian

dan pengawasan dalam proses produksi dan biaya-biaya yang timbul

akibat dihasilkannya produk dengan kualitas rendah. Selain itu, biaya

kualitas juga timbul untuk mencapai standar kualitas yang ditetapkan

perusahaan dalam upaya menjaga dan meningkatan penjualan dan laba.

Namun berkaitan dengan hal tersebut, kebanyakan manajer bisnis

memiliki anggapan bahwa untuk meningkatan kualitas akan selalu disertai

dengan peningkatan biaya, sehingga muncul pandangan bahwa jika

3

Juran (dalam Fandy Tjiptono dan Anastasia Diana, 2001:41) meneliti

aspek ekonomis dari kualitas dan menyimpulkan bahwa “...manfaat

kualitas jauh melebihi biayanya”.

Karena jika suatu perusahaan memiliki jaminan kualitas yang

tinggi, maka akan dapat mempengaruhi permintaan dari

kosumen/pelanggan dan permintaan yang tinggi dapat mempengaruhi

penjualan produk. Sehingga dapat disimpulkan bahwa, permintaan yang

tinggi akan meningkatkan penjualan produk. Sebagaimana yang

disampaikan oleh Sofjan Assauri (2004:208) bahwa :

“Faktor kualitas yang akan dicapai atau dihasilkan sangat erat

hubungannya dengan kegiatan penjualan. Apabila kualitas atau barang yang dihasilkan terlalu rendah kualitasnya, maka hal ini dapat

menyebabkan berkurangnya penjualan”.

Dari pernyataan diatas dapat disimpulkan bahwa faktor kualitas

memiliki pengaruh positif terhadap penjualan. Penjualan merupakan total

jumlah yang dibebankan kepada konsumen/pelanggan atas produk yang

dijual perusahaan. Jika total penjualan tersebut dikurangi dengan retur dan

potongan penjualan lainnya, maka akan menghasilkan penjualan bersih

yang dicatat dalam Laporan Laba Rugi.

Dari sumber buku Fandy Tjiptono dan Anastasia Diana (2001:42)

dipaparkan pendapat para pakar kualitas yamg menjelaskan bahwa

“...suatu perusahaan dengan program pengelolaan kualitas yang berjalan

dengan baik, biaya kualitasnya tidak lebih dari 2,5% dari penjualan”. Untuk itu, jika perusahaan ingin meningkatkan kualitas produknya dengan

4

untuk standar kualitas produk secara selektif dan ekonomis agar total biaya

yang dianggarkan tidak lebih dari 2,5% dari penjualan, sehingga tujuan

dikeluarkannya biaya kualitas untuk meningkatkan penjualan dapat

terlaksana dan tidak mengurangi laba secara berlebihan.

Pada dasarnya setiap perusahaan mengeluarkan biaya kualitas,

hanya saja ada yang mengelompokkan dan menganalisanya secara khusus

dan ada juga yang tidak, ada yang membuat laporan biaya kualitas ada

juga yang tidak. Badan usaha yang akan dijadikan studi kasus dalam

penelitian ini ialah Badan Usaha Milik Negara (BUMN) Industri Strategis

di Kota Bandung. Lebih jelasnya penelitian ini dilakukan pada tiga BUMN

Industri Strategis, yaitu PT. Dirgantara Indonesia, PT. PINDAD, dan PT.

LEN Industri.

Pada penelitian-penelitian sebelumnya, pengujian pengaruh antara

biaya kualitas dengan penjualan dan laba kotor dilakukan pada industri

jasa, industri obat-obatan dan industri-industri lain yang memproduksi

barang secara terus-menerus serta memungkinkan proses produksi dan

penjualan terjadi dalam waktu yang singkat. Namun, dalam penelitian ini

pengujian biaya kualitas tersebut akan dilakukan pada industri manufaktur

yang hanya memproduksi barang jika ada pesanan, serta proses produksi

dan penjualan terjadi pada tenggang waktu yang cukup lama. Sehingga

memungkinkan terjadinya pengeluaran biaya dan penjualan tidak berada

5

Selain itu, pemilihan objek penelitian pada ketiga BUMN Industri

Strategis tersebut didasarkan pada kepemilikan sertifikat ISO yang

menunjukan bahwa perusahaan memiliki dedikasi yang tinggi terhadap

jaminan kualitas produk yang dihasilkan. Selanjutnya, jaminan kualitas

produk tersebut akan menciptakan “kepercayaan” untuk membeli atau

menggunakan produk yang dihasilkan perusahaan.

Sebagaimana yang disampaikan oleh Wakil Menteri Pertahanan

Sjafrie Sjamsoedin saat serah terima pesawat CN235/MPA (Maritime

Patrol Aircraft) kepada Korean Coast Guard (KCG) di Hanggar CN-235

PT. Dirgantara di Bandung, Jumat (9/3) bahwa : “...kepercayaan Pemerintah Korea Selatan terhadap produk PT. Dirgantara Indonesia

merupakan sinyalemen yang baik untuk meningkatkan hubungan Korea

Selatan dengan Indonesia”. Pada saat itu, pemerintah Korea Selatan melakukan pemesanan delapan unit pesawat tipe CN-235 yang dinilai

kemampuannya tidak jauh berbeda dengan pesawat F-16 Fightning Falcon

buatan Amerika Serikat meskipun disampaikannya bahwa “...proyek ini

memakan waktu sampai tujuh tahun.”

Namun, kepercayaan atas kualitas produk PT. Dirgantara Indonesia

tidak hanya terjadi dengan Korea Selatan saja. Pasca dinyatakan pailit dan

mati suri pada tahun 2007, PT. Dirgantara Indonesia memulai

kebangkitannya yang ditunjukan dengan berbagai ikatan kerjasama

internasional dengan negara-negara timur tengah dan Eropa. Sebagaimana

6

Dirgantara tidak kalah dengan produk pesawat terbang dari negara lain

yang sejenis. PT. Dirgantara telah memenuhi syarat sebagai perusahaan

internasional. Tolak ukurnya kualitas, delivery dan rights.”

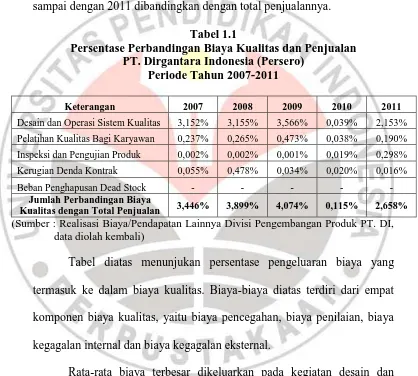

Berikut persentase biaya kualitas yang dikeluarkan PT. Dirgantara

Indonesia untuk mencapai standar kualitasnya selama periode tahun 2007

sampai dengan 2011 dibandingkan dengan total penjualannya.

Tabel 1.1

Persentase Perbandingan Biaya Kualitas dan Penjualan PT. Dirgantara Indonesia (Persero)

Periode Tahun 2007-2011

Keterangan 2007 2008 2009 2010 2011

Desain dan Operasi Sistem Kualitas 3,152% 3,155% 3,566% 0,039% 2,153%

Pelatihan Kualitas Bagi Karyawan 0,237% 0,265% 0,473% 0,038% 0,190%

Inspeksi dan Pengujian Produk 0,002% 0,002% 0,001% 0,019% 0,298%

Kerugian Denda Kontrak 0,055% 0,478% 0,034% 0,020% 0,016%

Beban Penghapusan Dead Stock - - - - -

Jumlah Perbandingan Biaya

Kualitas dengan Total Penjualan 3,446% 3,899% 4,074% 0,115% 2,658%

(Sumber : Realisasi Biaya/Pendapatan Lainnya Divisi Pengembangan Produk PT. DI, data diolah kembali)

Tabel diatas menunjukan persentase pengeluaran biaya yang

termasuk ke dalam biaya kualitas. Biaya-biaya diatas terdiri dari empat

komponen biaya kualitas, yaitu biaya pencegahan, biaya penilaian, biaya

kegagalan internal dan biaya kegagalan eksternal.

Rata-rata biaya terbesar dikeluarkan pada kegiatan desain dan

operasi sistem kualitas sebagai kegiatan awal dari penentuan kualitas

produk, dengan nilai rata-rata dari tahun 2007-2011 sebesar 2,413%. Biaya

kualitas yang dikeluarkan perusahaan berasal dari Divisi Pengembangan

7

dan mengembangkan kualitas produk perusahaan. Desain dan operasi

sistem kualitas dilakukan sebagai langkah awal penentuan kualitas yang

berkaitan dengan perencanaan dan sistem pengembangan kualitas produk.

Pelatihan dilakukan untuk memperkaya ilmu dan disiplin bagi karyawan

yang bersangkutan, sedangkan inspeksi dan pengujian produk merupakan

suatu prosedur yang harus dilakukan perusahaan selama proses produksi

berlangsung agar produk yang gagal atau rusak tidak sampai ke tangan

konsumen/pelanggan. Jika dilihat secara keseluruhan, maka pengeluaran

biaya kualitas PT. Dirgantara Indonesia berada di kisaran kurang lebih

antara 0%–4,5% dari total penjualannya dan pengaruhnya terhadap laba kotor selanjutnya akan diuji dalam penelitian ini.

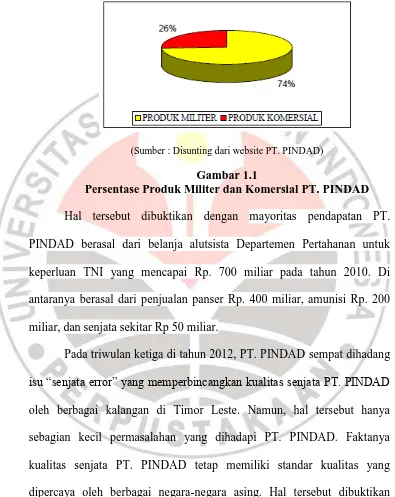

Lain halnya dengan PT. PINDAD, meskipun sama-sama

mengalami keadaan ekonomi yang sulit pasca krisis moneter 1998, PT.

PINDAD tetap mampu bertahan dalam keterpurukannya dengan berinovasi

dalam pembuatan produk-produk komersial seperti generator, peralatan

kapal laut, alat cor dan tempa, serta masih banyak produk lainnya. Namun,

produk-produk komersial tersebut hanya dijadikan sebagai pendapatan

sampingan, karena tujuan utama didirikannya PT. PINDAD ialah untuk

memproduksi, mengembangkan, dan memenuhi ketersediaan alutista dan

alat kemiliteran pemerintah Indonesia.

Seperti yang ditunjukan pada Gambar 1.1 yang menunjukan

8

dilakukan pada produk-produk militer, sedangkan sisanya sebesar 26%

pada produk-produk komersial.

(Sumber : Disunting dari website PT. PINDAD)

Gambar 1.1

Persentase Produk Militer dan Komersial PT. PINDAD

Hal tersebut dibuktikan dengan mayoritas pendapatan PT.

PINDAD berasal dari belanja alutsista Departemen Pertahanan untuk

keperluan TNI yang mencapai Rp. 700 miliar pada tahun 2010. Di

antaranya berasal dari penjualan panser Rp. 400 miliar, amunisi Rp. 200

miliar, dan senjata sekitar Rp 50 miliar.

Pada triwulan ketiga di tahun 2012, PT. PINDAD sempat dihadang

isu “senjata error” yang memperbincangkan kualitas senjata PT. PINDAD

oleh berbagai kalangan di Timor Leste. Namun, hal tersebut hanya

sebagian kecil permasalahan yang dihadapi PT. PINDAD. Faktanya

kualitas senjata PT. PINDAD tetap memiliki standar kualitas yang

dipercaya oleh berbagai negara-negara asing. Hal tersebut dibuktikan

dengan pernyataan Adik Sudarsono (19/11) selaku Direktur Utama PT.

9

kualitas standar NATO yang memadai, karena itu permintaan rutin sudah

berjalan belasan tahun”. Pernyataan tersebut pada akhirnya menyiratkan bahwa standar kualitas PT. PINDAD sudah mampu bersaing di pasar

internasional.

Berikut persentase biaya yang dikeluarkan PT. PINDAD untuk

mencapai standar kualitasnya selama periode tahun 2007 sampai dengan

2011.

Tabel 1.2

Persentase Perbandingan Biaya Kualitas dan Penjualan PT. PINDAD (Persero)

Periode Tahun 2007-2011

Keterangan 2007 2008 2009 2010 2011

Desain dan Operasi Sistem Kualitas 1,926% 1,588% 1,159% 0,928% 1,374%

Pelatihan Kualitas Bagi Karyawan 0,848% 0,731% 0,634% 0,479% 0,782%

Inspeksi dan Pengujian Produk 0,084% 0,104% 0,059% 0,041% 0,150%

Kerugian Denda Kontrak 0,027% 0,052% 0,048% 0,034% 0,073%

Beban Penghapusan Dead Stock - - - - -

Jumlah Perbandingan Biaya

Kualitas dengan Total Penjualan 2,885% 2,475% 1,810% 1,482% 2,380%

(Sumber : Laporan Biaya Produksi PT. PINDAD, data diolah kembali)

Dari tabel 1.2 di atas menunjukan bahwa rata-rata pengeluaran

biaya kualitas selama periode tahun 2007-2011 terletak pada kisaran

1%-3% terhadap total penjualan perusahaan. Dimana biaya kelitas tersebut

dikeluarkan perusahaan dengan tujuan memperbaiki kualitas dan

meningkatkan penjualan.

Sementara itu, PT. LEN Industri baru bertransformasi menjadi

industri manufaktur pada tahun 2008, setelah sebelumnya pada tahun 2006

10

dan pensiunan PT. LEN Industri. Selanjutnya pada tahun 2009, PT. LEN

Industri mengakuisisi PT. Surya Energi Indotama dan PT. Interlokindo

Utama agar dapat mengambil alih peran PT. LEN Industri sebagai

kontraktor utama di bidang renewable energy dan kontraktor persinyalan.

Sedangkan di sisi internal pada tahun 2009 dibentuk Divisi Pengembangan

untuk memperkuat inovasi produk unggulan PT. LEN Industri.

Pada tahun 2009 dengan jumlah karyawan hanya 383 orang, PT.

LEN Industri telah membukukan pendapatan tertinggi sepanjang sejarah

perusahaan. PT. LEN Industri berhasil membukukan pendapatan sebesar

Rp. 893,64 Milyar atau 146,07% dari target atau 178,3% dari tahun

sebelumnya (2008). Dengan laba bersih Rp. 15.96 Milyar yang meningkat

134.8% dari laba bersih tahun 2008 sebesar Rp. 11,84 Milyar. Selain itu

pada tahun 2009 pun, PT. LEN Industri telah berhasil memperoleh kontrak

baru konsolidasi sebesar Rp. 766,6 milyar atau meningkat 23,86% jika

dibandingkan tahun 2008.

Keberhasilan tersebut tidak serta merta terjadi begitu saja, usaha

PT. LEN Industri dalam membangun kepercayaan masyarakat untuk

menjadikan PT. LEN Industri sebagai kliennya dimulai dengan

membangun komitmen untuk senantiasa menyediakan produk yang

memuaskan dan menyenangkan konsumen/pelanggan. Hal ini dibuktikan

11

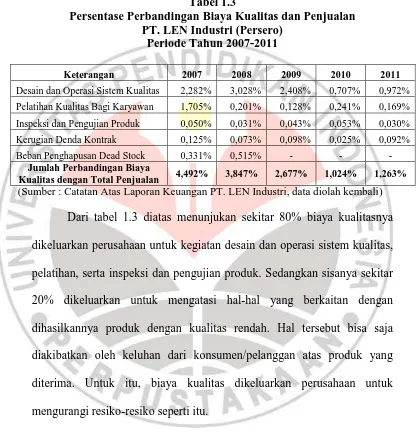

Berikut persentase biaya yang dikeluarkan PT. LEN Industri untuk

mencapai standar kualitasnya selama periode tahun 2007 sampai dengan

2011.

Tabel 1.3

Persentase Perbandingan Biaya Kualitas dan Penjualan PT. LEN Industri (Persero)

Periode Tahun 2007-2011

Keterangan 2007 2008 2009 2010 2011

Desain dan Operasi Sistem Kualitas 2,282% 3,028% 2,408% 0,707% 0,972%

Pelatihan Kualitas Bagi Karyawan 1,705% 0,201% 0,128% 0,241% 0,169%

Inspeksi dan Pengujian Produk 0,050% 0,031% 0,043% 0,053% 0,030%

Kerugian Denda Kontrak 0,125% 0,073% 0,098% 0,025% 0,092%

Beban Penghapusan Dead Stock 0,331% 0,515% - - -

Jumlah Perbandingan Biaya

Kualitas dengan Total Penjualan 4,492% 3,847% 2,677% 1,024% 1,263%

(Sumber : Catatan Atas Laporan Keuangan PT. LEN Industri, data diolah kembali)

Dari tabel 1.3 diatas menunjukan sekitar 80% biaya kualitasnya

dikeluarkan perusahaan untuk kegiatan desain dan operasi sistem kualitas,

pelatihan, serta inspeksi dan pengujian produk. Sedangkan sisanya sekitar

20% dikeluarkan untuk mengatasi hal-hal yang berkaitan dengan

dihasilkannya produk dengan kualitas rendah. Hal tersebut bisa saja

diakibatkan oleh keluhan dari konsumen/pelanggan atas produk yang

diterima. Untuk itu, biaya kualitas dikeluarkan perusahaan untuk

mengurangi resiko-resiko seperti itu.

Ketiga BUMN Industri Strategis diatas merupakan

perusahaan-perusahaan manufaktur besar yang ada di Indonesia. Persaingan terbesar

yang dihadapi perusahaan bukan berasal dari dalam negeri, melainkan

12

untuk tetap bertahan baik dari segi inovasi, kualitas, harga, dan

faktor-faktor lainnya ialah tantangan yang mau tidak mau dihadapi perusahaan

dengan dasar tujuan utamanya ialah untuk memperoleh laba. Dimana

dalam kegiatan operasinya perusahaan terkadang mengalami peningkatan

dan penurunan dalam laba, termasuk laba kotor setiap tahunnya. Dari

perolehan laba kotor itu-lah perusahaan dapat memperkirakan, apakah

mengalami keuntungan atau kerugian.

Penelitian mengenai biaya kualitas sebenarnya sudah pernah

dilakukan oleh beberapa peneliti, diantaranya Mathius Tandiontong, dkk.

(2010) dengan jurnalnya yang berjudul “Pengaruh Biaya Kualitas Terhadap Profabilitas Perusahaan” yang dilakukan pada salah satu

perusahaan di industri jasa perhotelan dan menunjukan bahwa biaya

kualitas berpengaruh secara signifikan terhadap biaya kualitas yang diukur

dengan hasil uji regresi sederhana.

Peneliti kedua oleh Rilla Gantino & Erwin dengan jurnalnya yang

berjudul “Pengaruh Biaya Kualitas Terhadap Penjualan” yang dilakukan

pada salah satu industri obat-obatan. Dari hasil uji regresi berganda, biaya

pencegahan (pervention cost), biaya penilaian (appraisal cost), biaya

kegagalan eksternal (eksternal failure cost), dan biaya kegagalan internal

(internal failure cost) yang merupakan komponen dari biaya kualitas

berpengaruh positif terhadap penjualan, sedangkan dari hasil uji koefisien

13

terhadap penjualan sebesar 95%, sedangkan sisanya sebesar 5%

dipengaruhi oleh faktor-faktor lain selain biaya kualitas.

Selanjutnya, penelitian terdahulu yang dilakukan oleh Mia Khoiru

Nissa (2011) dengan judul yang sama. Penelitian ini dilakukan pada Divisi

Cor PT. PINDAD dengan hasil uji regresi sederhana bahwa biaya kualitas

berpengaruh positif terhadap penjualan, dan penjualan berpengaruh positif

terhadap laba kotor.

Dari penelitian-penelitian terdahulu, maka penulis tertarik

melakukan penelitian yang berkaitan dengan biaya kualitas dan laba kotor

di nilai dari besarnya nilai penjualan perusahaan. Untuk menghindari

terjadinya duplikasi, maka penelitian dilaksanakan pada tiga BUMN

Industri Strategis dengan alat uji yang berbeda. Judul yang diambil ialah

“Pengaruh Biaya Kualitas Terhadap Laba Kotor dengan Penjualan

sebagai Variabel Intervening (Studi Kasus pada Tiga BUMN Industri

Strategis)”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian di atas, penulis

merumuskan masalah penelitian sebagai berikut :

1. Bagaimana gambaran tentang biaya kualitas, penjualan dan laba kotor

pada Tiga BUMN Industri Strategis periode tahun 2007-2011?

2. Bagaimana pengaruh biaya kualitas terhadap penjualan dan pada Tiga

14

3. Bagaimana pengaruh penjualan terhadap laba kotor pada Tiga BUMN

Industri Strategis periode tahun 2007-2011?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk menelaah data laporan keuangan

yang berkaitan dengan biaya kualitas, penjualan, dan laba kotor pada Tiga

BUMN Industri Strategis, yaitu PT. Dirgantara Indonesia, PT. PINDAD,

dan PT. LEN Industri periode tahun 2007-2011, serta untuk mengetahui

apakah biaya kualitas berpengaruh terhadap laba kotor dengan penjualan

sebagai variabel intervening.

1.3.2 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah sebagai berikut :

a. Untuk mengetahui gambaran tentang biaya kualitas, penjualan dan

laba kotor pada Tiga BUMN Industri Strategis periode tahun

2007-2011.

b. Untuk mengetahui pengaruh biaya kualitas terhadap penjualan pada

Tiga BUMN Industri Strategis periode tahun 2007-2011.

c. Untuk mengetahui pengaruh penjualan terhadap laba kotor pada

15

1.4 Kegunaan Penelitian

Kegunaan penelitian tidak terlepas dari tujuan yang ingin dicapai.

Dengan terarahnya penelitian melalui target dari tujuan yang telah

digariskan, maka akan didapat beberapa nilai guna. Adapun kegunaan

penelitian dalam usulan penelitian ini adalah sebagai berikut :

1) Teoritis

Diharapkan penelitian ini dapat menambah informasi lebih banyak

dan menambah wawasan penulis tentang teori biaya kualitas,

penjualan, dan laba kotor, serta sejauh mana biaya kualitas

mempengaruhi penjualan dan laba kotor, dan memberikan

sumbangan ilmu terhadap ilmu akuntansi khususnya akuntansi

biaya.

2) Praktis

Bagi perusahaan, diharapkan dapat menambah ilmu atau informasi

untuk meningkatan laba perusahaan. Serta dapat memberi masukan

dan pertimbangan bagi perusahaan dalam menentukan kebijakan

dan memberikan pandangan yang bermanfaat bagi perkembangan

perusahaan.

3) Bagi Pihak Lain

Sebagai bahan masukan dan perbandingan untuk pemecahan

masalah yang terkait dengan biaya kualitas, penjualan dan laba

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan hal yang mendasari pemilihan,

pengolahan dan penafsiran suatu data dan keterangan yang berkaitan

dengan apa yang menjadi tujuan dalam penelitian.

Berdasarkan latar belakang dan kerangka pemikiran yang telah

dijelaskan pada bagian sebelumnya, maka yang menjadi objek dalam

penelitian ini adalah biaya kualitas, penjualan dan laba kotor pada tiga

BUMN Industri Strategis di Kota Bandung, yaitu PT. Dirgantara Indonesia

(Persero), PT. PINDAD (Persero) dan PT. LEN Industri (Persero).

3.2 Desain dan Metode Penelitian

Menurut Sugiyono (2009:1) metode penelitian adalah “suatu cara

yang digunakan untuk mendapatkan data yang sesuai dengan tujuan dan

kegunaan penelitian”.

Sebelum melaksanakan suatu penelitian, seorang peneliti harus

menentukan metode apa yang akan digunakan dalam penelitiannya. Hal

tersebut merupakan dasar yang dapat dijadikan sebagai acuan dan

pedoman untuk menentukan langkah-langkah yang harus dilakukan dalam

48

penentuan metode penelitian yang tepat merupakan hal yang sangat

penting untuk pencapaian tujuan penelitian secara efektif dan efisien.

Desain merupakan kerangka kerja untuk merinci

hubungan-hubungan antara variabel yang terkait dalam kajian tersebut. Desain

penelitian menurut Husein Umar (2008:4) adalah :

“Suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antarvariabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian”.

Desain penelitian yang digunakan dalam penelitian ini ialah

Kuantitatif yang dalam pengerjaannya menggunakan data berbentuk angka

dan dengan pendekatan deskriptif. Menurut M. Iqbal Hasan (2002:22)

metode deskriptif artinya melukiskan variabel demi variabel, satu demi

satu. Metode deskriptif bertujuan untuk :

Mengumpulkan informasi aktual secara rinci yang melukiskan gejala yang ada;

Mengidentifikasi masalah atau memeriksa kondisi dan praktek-praktek yang berlaku;

Membuat perbandingan atau evaluasi;

Menentukan apa yang dilakukan orang lain dalam menghadapi masalah yang sama dan belajar dari pengalaman mereka untuk menetapkan rencana dan keputusan pada waktu yang akan datang. (Sumber : M. Iqbal Hasan, 2002:22)

Berdasarkan tujuan tersebut diatas, maka penulis menggunakan

metode deskriptif ini dengan tujuan untuk menggambarkan atau

menjelaskan data yang sifatnya aktual dilanjutkan dengan menganalisis

49

3.3 Operasionalisasi Variabel

Menurut M. Iqbal Hasan (2004:12), variabel adalah “konstruk yang

sifat-sifatnya sudah diberi nilai dalam bentuk bilangan atau konsep yang

mempunyai dua nilai atau lebih pada suatu kontinum”.

Lebih lanjut lagi M. Iqbal Hasan (2004:13) mengelompokan

variabel berdasarkan hubungannya menjadi dua jenis, yaitu variabel bebas

(independent) dan variabel terikat (dependent).

Dalam penelitian dengan judul “Pengaruh Biaya Kualitas Terhadap

Laba Kotor dengan Penjualan sebagai Variabel Intervaning” terdapat 3

variabel penelitian, yaitu biaya kualitas sebagai variabel X (independent),

laba kotor sebagai variabel Z (dependent), dan penjualan sebagai variabel

Y (intervening).

Untuk memperjelas variabel yang ada dalam penelitian ini, maka

dapat diuraikan sebagai berikut :

1. Biaya Kualitas (X)

Biaya Kualitas sebagai variabel bebas (X) dalam penelitian ini

merupakan variabel yang mempengaruhi secara tidak langsung

variabel terikat (Y). Maka dari itu terdapat variabel mediator (Z)

yang menghubungkan variabel (X) dan (Y).

Biaya kualitas merupakan biaya yang dikeluarkan untuk

meningkatkan kualitas produk dan biaya yang dikeluarkan akibat

kegagalan/kerusakan produk. Biaya kualitas terdiri dari empat

50

penilaian (appraisal cost), biaya kegagalan internal (internal

failure cost) dan biaya kegagalan eksternal (eksternal failure cost).

2. Penjualan (Z)

Penjualan sebagai variabel intervening (Z) merupakan variabel

yang secara teoritis mempengaruhi variabel X dan Y atau disebut

juga sebagai variabel independen kedua. Tukckman (dalam

Sugiyono, 2009:33) mendefinisikan variabel intervening sebagai

“variabel yang secara teoritis mempengaruhi hubungan antara

variabel independen dengan variabel dependen menjadi hubungan

yang tidak langsung dan tidak dapat diamati dan diukur”.

Penjualan dalam laporan keuangan merupakan pendapatan yang

diterima perusahaan atas pertukaran barang atau jasa yang dimiliki

perusahaan dan dicatat dalam satu periode akuntansi tertentu.

3. Laba Kotor (Y)

Laba Kotor sebagai variabel terikat (Y) merupakan variabel yang

dipengaruhi oleh variabel (X). Pada penelitian ini variabel (Y) tidak

secara langsung dipengaruhi oleh variabel (X), karena terdapat

variabel (Z) sebagai variabel mediator.

Laba kotor adalah selisih antara hasil penjualan bersih dikurangi

dengan Harga Pokok Penjualan pada periode akuntansi tertentu dan

51

Untuk menentukan data yang diperlukan dan untuk memudahkan

pengukuran dari variabel, maka variabel pada penelitian ini dapat

dioperasionalisasikan sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Biaya Kualitas

Data diperoleh dari laporan keuangan yang sudah diolah kembali dan terdiri dari :

• Biaya Pencegahan (Prevention Cost) :

- Gaji, Upah, dan Lembur Divisi Pengembangan Produk;

- Biaya Perencanaan Kualitas Produk; - Biaya Research and Development; - Biaya Training;

- Biaya Perbaikan dan Pemeliharaan Mesin; dan lain-lain.

• Biaya Penilaian (Appraisal Cost) :

- Gaji, Upah, Tunjangan, dan Biaya-biaya yang berkaitan dengan Quality Control.

- Biaya Rapat Evaluasi Kualitas Produk.

• Biaya Kegagalan Internal (Internal Failure Cost) : - Biaya Pengerjaan ulang dan Biaya-biaya yang

berkaitan dengan dihasilkannya produk cacat/rusak.

• Biaya Kegagalan Eksternal (External Failure Cost) :

- Pengembalian produk dari konsumen (Retur); - Biaya garansi dan biaya-biaya lain yang

berkaitan dengan kerugian yang ditimbulkan setelah produk sampai ke tangan konsumen.

Rasio

Penjualan (Z)

Perolehan Penjualan Data diperoleh dari Laporan Keuangan Konsolidasian periode 2007-2011

Penjualan dikurangi Harga Pokok Penjualan. (Siswanto Sutojo, 2000:57)

Rasio

3.4 Sumber Data

Dalam pelaksanaannya data penelitian dapat diperoleh dengan dua

cara, yakni data primer dan data sekunder. Data primer merupakan data

yang diperoleh di lapangan, salah satunya melalui kuesioner. Sedangkan

52

secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain), seperti laporan keuangan baik yang dipublikasikan maupun

tidak dipublikasikan.

Data yang digunakan dalam penelitian ini bersumber dari Laporan

Keuangan Konsolidasi PT. Dirgantara Indonesia (Persero), PT. PINDAD

(Persero) dan PT. LEN Industri (Persero) periode tahun 2007-2011,

khususnya Laporan Biaya Kualitas dan Laporan Rugi Laba. Maka dari itu,

sumber data yang digunakan dalam penelitian ini menggunakan data

sekunder.

Sedangkan berdasarkan objek yang dijadikan bahan penelitian dan

periode laporan keuangan yang digunakan, dapat disimpulkan bahwa jenis

data ini dapat dikategorikan sebagai data panel, yang merupakan gabungan

dari data silang (cross section) dan data runtun waktu (time series). Husein

Umar (2008:45) mengemukakan bahwa “Cross Sectional Method adalah

metode penelitian dengan cara mempelajari objek dalam kurun waktu

tertentu (tidak berkesinambungan dalam waktu panjang)”, sedangkan Nur

Indriantoro & Bambang Supomo (2002:96) menjelaskan bahwa “studi

time series adalah studi yang lebih menekankan pada penelitian berupa

data rentetan waktu”.

3.5 Teknik Pengumpulan Data

M. Iqbal Hasan (2002:60) mendefinisikan pengumpulan data

keterangan-53

keterangan atau karakteristik sebagian atau seluruh elemen populasi yang

akan menunjang atau mendukung penelitian”.

Oleh karena itu, dibutuhkan data-data yang dapat menunjang dan

mendukung peneliti dalam melaksanakan penelitian. Data atau informasi

yang diteliti dalam penelitian ini diantaranya Laporan Biaya Kualitas dan

Laporan Keuangan berupa Laporan Laba Rugi Konsolidasi PT. Dirgantara

Indonesia, PT. PINDAD dan PT. LEN Industri periode tahun 2007-2011.

Teknik pengumpulan data yang digunakan ialah sebagai berikut :

1. Wawancara

Wawancara dilakukan dengan beberapa pihak perusahaan yang

berwenang dan bertanggung jawab untuk memberikan data yang

berhubungan dengan objek penelitian yang dikeluarkan

perusahaan.

2. Telaah Dokumentasi

Penulis dalam hal ini menganalisis dan mempelajari beberapa

dokumen perusahaan yang berkaitan dengan Biaya Kualitas,

Penjualan Bersih, dan Laba Kotor.

3. Telaah Pustaka (Research Library)

Penulis dalam pengumpulan data ini memperoleh serta

mengumpulkan data-data informasi dengan menggunakan bahan

tertulis berdasarkan penelaahan berbagai literatur-literatur dan

membaca pendapat para ahli yang memiliki korelasi dengan

54

dengan keadaan saat ini, guna memperoleh gambaran teoritis untuk

menunjang penyusunan dari pembahasan penulisan penelitian ini.

3.6 Teknik Analisis Data dan Pengujian Hipotesis

Setelah penulis memperoleh data, maka hal yang harus dilakukan

selanjutnya adalah menguji data tersebut. Apakah data tersebut dapat

menunjang penelitian yang akan dilaksanakan oleh penulis, sehingga

kesimpulan maupun alasan yang dikemukakan dapat dipercaya, akurat,

dan dapat diandalkan.

3.6.1 Teknik Analisis Data

Untuk menguji apakah data yang digunakan dalam penelitian ini

dapat dilanjutkan, maka dilakukan beberapa pengujian sebagai berikut :

Uji Normalitas

Pengujian normalitas memiliki tujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi

normal (Ghozali, 2001:78). Untuk menguji apakah data terdistribusi

normal atau tidak, maka dilakukan Uji Jarque-Bera.

Uji Jarque-Bera digunakan untuk menguji kenormalan data.

Kenormalan data merupakan salah satu asumsi standar pada banyak

uji-uji statistik seperti pada uji t dan uji F serta dalam pembuatan

model regresi. Alasan utama mengapa asumsi kenormalan data

55

didasari pada distribusi yang berasal dari distribusi normal. Uji

Jarque-Bera menggunakan ukuran skewness dan kurtosis. Statistik

Jarque-Bera mengikuti sebaran chi-square dengan derajat bebas dua

untuk sampel besar. Hipotesa nol (H0) pada uji ini adalah data

menyebar secara normal. Dimana jika hasil Jarque-Bera

menunjukkan nilai signifikan di atas 0,05 maka data residual

terdistribusi dengan normal. Sedangkan jika hasil Jarque-Bera

menunjukkan nilai signifikan di bawah 0,05 maka data residual

terdistribusi tidak normal.

Uji Autokorelasi

Menurut Ghozali (2001:80), uji autokorelasi digunakan

untuk mengetahui apakah dalam model regresi linear ada korelasi

antara kesalahan penggangu pada periode t dengan kesalahan

penganggu pada periode t-1 (sebelumnya), dimana jika terjadi

korelasi dinamakan ada problem autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya. Masalah ini timbul karena residual (kesalahan

penggangu) tidak bebas dari satu observasi ke observasi lainnya. Hal

ini sering ditemukan pada data runtut waktu (time series). Ada

beberapa cara untuk mendeteksi gejala autokorelasi, salah satunya

dengan uji Durbin-Watson (DW test). Uji Durbin-Watson adalah

56

autokorelasi pada nilai residual (prediction errors) dari

sebuah analisis regresi.

3.6.2 Pengujian Hipotesis

Ketiga variabel dalam penelitian ini yang terdiri dari biaya kualitas

(X), penjualan (Z), dan Laba kotor (Y) merupakan data kuantitatif yang

menggunakan skala rasio. Karena skala pengukuran datanya menggunakan

skala rasio, maka pengujian hipotesis penelitian menggunakan alat uji

statistik regresi linier sederhana. Adapun kegunaan alat uji statistik regresi

linier sederhana menurut Riduwan (2005:85) ialah sebagai berikut :

“Kegunaan uji regresi sederhana adalah untuk meramalkan (memprediksi) variabel terikat (Y) bila variabel terikat (X) diketahui. Regresi sederhana dapat dianalisis karena didasari oleh hubungan fungsional atau hubungan sebab akibat (kausal) variabel bebas (X) terhadap variabel terikat (Z)”.

3.6.3 Hipotesis Statistik

Pengujian hipotesis statistik untuk regresi linier sederhana

dilakukan dengan melihat nilai koefisien regresi (b). Setelah koefisien

regresi diperoleh, maka dapat dilakukan pengujian hipotesis statistik

penelitian dengan hipotesis nol (H0) dan hipotesis alternatif (H1) sebagai

berikut :

Hipotesis 1

H0 : β < 0, maka biaya kualitas memiliki pengaruh terhadap penjualan

57

biaya kualitasnya tidak berpengaruh positif terhadap

penjualan; atau

H1 : β > 0, maka biaya kualitas memiliki pengaruh terhadap penjualan

pada tiga BUMN Industri Strategis di Kota Bandung dan

biaya kualitasnya berpengaruh positif terhadap

penjualan.

Untuk mengetahui pengaruh biaya kualitas terhadap penjualan,

maka digunakan persamaan sebagai berikut :

Perhitungan 1

Keterangan :

-

= Penjualan sebagai variabel terikat -

= Nilai konstanta variabel Z, jika X = 0

- = Nilai arah sebagai penentu nilai prediksi yang

menunjukan nilai peningkatan (+) atau nilai penurunan (-) variabel Z

- = Biaya kualitas sebagai variabel bebas

Hipotesis 2

H0: β < 0, maka penjualan memiliki pengaruh terhadap laba kotor pada

tiga BUMN Industri Strategis di Kota Bandung dan

penjualan tidak berpengaruh positif terhadap laba kotor;

atau

58

H1 : β > 0, maka penjualan memiliki pengaruh terhadap laba kotor

pada tiga BUMN Industri Strategis di Kota Bandung dan

penjualan berpengaruh positif terhadap laba kotor.

Untuk mengetahui pengaruh penjualan terhadap laba kotor, maka

digunakan persamaan sebagai berikut :

Perhitungan 2

Keterangan :

-

= Laba kotor sebagai variabel terikat -

= Nilai konstanta variabel Y, jika Z = 0

- = Nilai arah sebagai penentu nilai prediksi yang

menunjukan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

- = Penjualan sebagai variabel bebas

Berdasarkan rumusan hipotesis diatas, maka apabila nilai koefisien

regresi bernilai nol (b<0), maka H0 diterima dan H1 ditolak, namun

jika nilai koefisien regresi tidak sama dengan nol (b>0), maka H0

ditolak dan H1 diterima.

BAB V

Kesimpulan dan Saran

5.1 Kesimpulan

Berdasarkan hasil analisis yang telah dijelaskan dalam BAB IV,

maka dapat ditarik beberapa kesimpulan yang berkaitan dengan penelitian

mengenai pengaruh biaya kualitas terhadap laba kotor dengan penjualan

sebagai variabel intervaning pada PT. Dirgantara Indonesia, PT. PINDAD,

dan PT. LEN Industri periode tahun 2007-2011, sebagai berikut :

1. Hasil penelitian mengenai deskripsi biaya kualitas, penjualan, dan

laba kotor pada Tiga BUMN Industri Strategis di Kota Bandung

ialah sebagai berikut :

a. Biaya kualitas yang dikeluarkan PT. Dirgantara Indonesia,

PT. PINDAD dan PT. LEN Industri dari tahun ke tahun

cenderung terus mengalami kenaikan pada biaya pencegahan

dan biaya penilaian dan cenderung stabil atau tidak ada

pergerakan yang cukup berarti pada biaya kegagalan baik

internal maupun eksternal dari tahun ke tahun. Hal ini sejalan

dengan kebijakan perusahaan yang selalu memiliki rencana

anggaran biaya yang keluar akibat dihasilkannya produk

127

b. Perolehan penjualan PT. Dirgantara Indonesia, PT. PINDAD,

dan PT. LEN Industri terus mengalami peningkatan setiap

tahunnya.

c. Perolehan laba kotor PT. Dirgantara Indonesia cenderung

naik turun setiap tahunnya, sedangkan perolehan laba kotor

PT. PINDAD dan PT. LEN Industri cenderung mengalami

peningkatan setiap tahunnya.

2. Biaya kualitas memiliki pengaruh positif terhadap penjualan.

Dengan kata lain, semakin tinggi biaya kualitas akan memberikan

peluang perolehan penjualan yang tinggi pula dan begitu juga

sebaliknya.

3. Penjualan memiliki pengaruh positif terhadap laba kotor. Dengan

kata lain, semakin tinggi penjualan akan memberikan peluang

perolehan laba kotor yang tinggi pula dan begitu juga sebaliknya.

5.1 Saran

Sebagaimana ditunjukkan dalam hasil penelitian yang telah

diuraikan pada BAB IV dan kesimpulan yang telah disampaikan diatas,

maka penulis akan menyampaikan beberapa saran yang berkaitan dengan

pengaruh biaya kualitas terhadap laba kotor dengan penjualan sebagai

variabel intervaning pada tiga BUMN Industri Strategis di kota Bandung

128

pihak yang memerlukan. Adapun beberapa saran yang penulis sampaikan

ialah sebagai berikut :

1. Biaya kualitas memang dibutuhkan oleh perusahaan untuk dapat

memproduksi produk-produk berkualitas. Namun, sebaiknya

anggaran biaya kualitas tersebut tidak lebih dari 2,5% dari total

perolehan penjualan perusahaan. Karena jika biaya kualitas

terlampau tinggi atau dikeluarkan secara berlebihan hanya akan

menambah biaya produksi dan berpengaruh negatif terhadap laba

kotor. Untuk menekan biaya kualitas dengan tidak mengurangi

kualitas produk yang dihasilkannya dapat disiasati dengan

pengawasan ketat yang dimulai sejak dari pemilihan bahan baku

produksi (raw material), sehingga kemungkinan dihasilkannya

produk dengan kualitas rendah dapat diperkecil. Selain itu, salah

satu faktor yang terpenting ialah sumber daya manusia yang

bekerja di perusahaan. Karena efektifnya kegiatan operasional

perusahaan dapat terlaksana, jika sumber daya manusia-nya juga

dapat bekerja sama dengan baik untuk mencapai tujuan perusahaan.

2. Kualitas merupakan salah satu faktor yang sangat berperan besar

dalam mempengaruhi kepercayaan konsumen/pelanggan. Untuk

itu, perusahaan sebaiknya dapat menjaga kepercayaan tersebut

dengan cara menjaga kualitas produk yang dihasilkannya agar tidak

129

menurun akan mempengaruhi perolehan penjualan perusahaan, dan

pada akhirnya juga akan mempengaruhi perolehan laba kotor.

3. Perlu dilakukan penelitian yang lebih komprehensif mengenai

analisis faktor yang paling dominan dalam mempengaruhi

penjualan dan laba kotor.

4. Untuk penelitian selanjutnya, penulis mengharapkan adanya

peneliti-peneliti yang akan mengungkap variabel-variabel lain yang

dipengaruhi atau mempengaruhi biaya kualitas, penjualan, dan laba

kotor yang belum diungkapkan dalam penelitian ini. Sehingga

diharapkan dapat menambah informasi bagi pembaca atau peneliti

lain.

5. Untuk penelitian selanjutnya, penulis mengharapkan dilakukannya

penelitian mengenai biaya kualitas, penjualan, dan laba kotor

dengan rentang waktu penelitian yang lebih panjang dari penelitian

130

DAFTAR PUSTAKA

Assauri, Sofjan. (2004). Manajemen Produksi dan Operasi, Edisi Revisi. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Blocher, Chen, Cokin & Lin. (2007). Manajemen Biaya, Penekanan Strategis. (Penerjemah : Tim Penerjemah Salemba Empat, Jakarta : Salemba Empat).

Darminto, Dwi Prastowo & Rifka Julianty. (2002). Analisis Laporan Keuangan : Konsep dan Manfaat. Yogyakarta : AMP-YKPN.

Fraser, Lyn M. & Aileen Ormison. (2008). Memahami Laporan Keuangan, Edisi Ketujuh. (Penerjemah : Priyo Darmawan, Jakarta : PT. Indeks).

Gantino, Rilla & Erwin. (2009). “Pengaruh Biaya Kualitas Terhadap Penjualan

pada PT. Guardian Pharmatama”. Journal of Applied Finance and

Accounting, 2(2) 138–168.

Garrison, Ray H., Eric W. Noreen & Peter C. Brewer. (2006). Manajerial Akuntansi. (Penerjemah : Nuri Hinduan, Jakarta : Salemba Empat).

Ghozali. (2001). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Universitas Dipenogoro.

Griffin, Ricky. (2004). Manajemen. (Penerjemah : Gina Gania, Jakarta : Erlangga).

Hasan, M. Iqbal. (2002). Metodologi Penelitian dan Aplikasinya.Jakarta : Ghalia Indonesia.

Hery. (2009). Akuntansi Keuangan Menengah I. Jakarta : Bumi Aksara.

Ikhsan, Arfan & I. B. Teddy. (2009). Akuntansi untuk Manajer. Yogyakarta : Graha Ilmu.

Indriantoro, Nur & Bambang Supomo. (2002). Metodologi Penelitian Bisnis. Yogyakarta : BPFE.

Kotler, Philip & Kevin Lane Keller. (2006). Manajemen Pemasaran, Jilid 1. (Penerjemah : Benyamin Molan, Jakarta : Penerbit Indeks).

131

Martusa, Riki & Henri Darmadi Haslim. (2011). “Peranan Analisis Biaya Kualitas

dalam Meningkatkan Efisiensi Biaya Produksi”. Akurat Jurnal Ilmiah Akuntansi. Noomor 04 Tahun ke-2 Januari – April 2011.

Mulyadi. (2009). Akuntansi Biaya. Yogyakarta : UPP-STIM YKPN.

Priadana, Moh. Sidik & Saludin Muis. (2009). Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta : Graha Ilmu.

Purnama, Nursya’bani. (2006). Manajemen Kualitas Perspektif Global.

Yogyakarta : Ekonisia.

Riduwan & Engkos Achmad Kuncoro. (2008). Cara Menggunakan dan Memaknai Analisis Jalur (Path Analysis). Bandung : Alfabeta.

Sjahrial, Dermawan. (2006). Pengantar Manajemen Keuangan, Edisi 2. Jakarta : Mitra Wacana Media.

Suardi, Rudi. (2003). Sistem Manajemen Mutu ISO 9000:2000 : Penerapannya Untuk Mencapai TQM. Jakarta : PPM.

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung : CV. Alfabeta.

Sutojo, Siswanto. (2000). Manajemen Penjualan Yang Efektif. Jakarta : Damar Mulia Pustaka.

Swastha, Basu. (2009). Manajemen Penjualan. Yogyakarta: BPFE.

Syahrul & Muhammad Afdi Nizar. (2000). Kamus Akuntansi. Jakarta : Citra Harta Prima.

Tandiontong, Mathius, dkk. (2010). “Pengaruh Biaya Kualitas Terhadap Tingkat Profitabilitas Perusahaan”. Akurat Jurnal Ilmiah Akuntansi. Nomor 2

Tahun ke-1 Mei-Agustus 2010.

Tjiptono, Fandy & Anastasia Diana. (2001). Total Quality Management. Yogyakarta : Penerbit ANDI.