No Daftar. 246/UN40.FPEB.1.PL/2013

PENGARUH BIAYA PRODUKSI TERHADAP LABA KOTOR

(Studi Kasus pada Lima BUMN Manufaktur di Indonesia)

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Mengikuti Ujian Sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Neng Yani

0808427

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Biaya Produksi terhadap

Laba Kotor

(Studi Kasus pada Lima BUMN

Manufaktur di Indonesia)

Oleh Neng Yani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Neng Yani 2012 Universitas Pendidikan Indonesia

Desember 2013

Hak Cipta dilindungi undang-undang.

No Daftar. 246/UN40.FPEB.1.PL/2013

LEMBAR PENGESAHAN

PENGARUH BIAYA PRODUKSI TERHADAP LABA KOTOR

(Studi Kasus pada Lima BUMN Manufaktur di Indonesia)

SKRIPSI

Oleh : NENG YANI

0808427

Telah disetujui oleh:

Pembimbing I

Dra. Silviana Agustami, M.Si, Ak

NIP. 19561116 198803 2 001

Pembimbing II

Agus Widarsono, SE, M.Si, Ak

NIP. 19770827 200801 1 011

Mengetahui,

Ketua Program Studi Akuntansi

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH BIAYA PRODUKSI TERHADAP LABA KOTOR (Studi Kasus pada Lima BUMN Manufaktur di Indonesia)

Oleh:

Penelitian ini bertujuan untuk menguji pengaruh biaya produksi terhadap laba kotor. Penelitian ini terdiri dari variabel independen yaitu biaya produksi dan variabel dependen yaitu laba kotor. Penelitian ini dilakukan pada lima BUMN manufaktur di Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif. Teknik sampling yang digunakan adalah teknik purposive sampling. Data yang digunakan dalam penelitian ini adalah laporan laba rugi konsolidasian dan laporan CALK kosolidasian perusahaan periode 2007-2012. Jenis data yang digunakan adalah data panel yang merupakan gabungan dari data silang (cross section) dan data runtun waktu (time series). Adapun metode statistik yang digunakan adalah analisis regresi linier sederhana dengan terlebih dahulu melakukan uji asumsi klasik yang terdiri dari uji normalitas, uji heterokesdastisitas, dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa setiap kenaikan biaya produksi (X) akan mengakibatkan kenaikan pada laba kotor (Y). Selanjutnya, biaya produksi mempunyai pengaruh terhadap laba kotor sebesar 37% dan sisanya 63% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

THE IMPACT OF PRODUCTION COST ON GROSS PROFIT (Case Study at Five Manufacturing BUMN in Indonesia)

By: NENG YANI

0808427

Supervisor I:

Dra. Silviana Agustami, M.Si.,Ak

Supervisor II:

Agus Widarsono, SE.,M.Si.,Ak

ABSTRACT

This research examines the association between production cost and gross profit. This research consists of independent variable; production cost, while the dependent variable is gross profit. The object of this research are five manufacturing BUMN in Indonesia.

This research is conducted with descriptive and verificative methods with purposive sampling technique. Data are obtained from company’s consolidated statements of income and notes to the consolidated financial statements period of 20007-2012. The type of data used is panel data which is the combination of cross section data and time series data. As for the statistical methods used are simple linear regression analysis by doing a classic assumption test comprising; normality test, heteroskedastisitas test, and autocorrelation test.

The result indicates that every increase in production costs (X) will result in an increase in gross profit (Y). Futhermore, production costs have impact on gross profit amounted 37% and the remaining 63% are influenced by other factors which are not examined in this research.

iv

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka... 9

2.1.1Biaya ... 9

2.1.1.1Pengertian Biaya ... 9

2.1.1.2Penggolongan Biaya ... 10

2.1.1.3Pengukuran Biaya ... 14

2.1.2Biaya Produksi ... 16

2.1.2.1Pengertian Biaya Produksi ... 16

2.1.2.2Penggolongan Biaya Produksi ... 17

2.1.3Laba ... 18

2.1.3.1Pengertian Laba ... 18

2.1.3.2Jenis-jenis Laba ... 19

2.1.3.3Pengukuran Laba ... 21

2.1.4Laba Kotor ... 22

2.1.4.1Pengertian Laba Kotor ... 22

2.1.4.2Perhitungan Laba Kotor ... 23

2.1.4.3Perubahan Laba Kotor ... 24

2.1.5Pengaruh Biaya Produksi terhadap Laba Kotor ... 25

2.2 Penelitian Terdahulu... 27

2.3 Kerangka Pemikiran ... 28

BAB III METODE PENELITIAN

3.1 Objek Penelitian ... 32

3.2 Metode Penelitian ... 32

3.2.1Desain Penelitian ... 32

3.2.2Definisi dan Operasionalisasi Variabel ... 34

3.2.3Populasi dan Sampel Penelitian ... 35

3.2.4Sumber Data... 38

3.2.5Teknik Pengumpulan Data ... 39

3.2.6Teknik Analisis Data dan Rancangan Pengujian Hipotesis ... 40

3.2.6.1Teknik Analisis Data ... 40

3.2.6.2Rancangan Pengujian Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 47

4.1.1PT Dirgantara Indonesia (Persero) ... 47

4.1.1.1Sejarah PT Dirgantara Indonesia (Persero)………...47

4.1.1.2Visi dan Misi PT Dirgantara Indonesia (Persero)……….49

4.1.1.3Aspek-Aspek Kegiatan PT Dirgantara Indonesia (Persero)………..50

4.1.1.4Produk-Produk Buatan PT Dirgantara Indonesia (Persero)………..50

4.1.2PT Indofarma (Persero) Tbk………...50

4.1.2.1Sejarah PT Indofarma (Persero) Tbk……….50

4.1.2.2Visi dan Misi PT Indofarma (Persero) Tbk………...52

4.1.2.3Aspek-aspek Kegiatan PT Indofarma (Persero) Tbk……….53

4.1.2.4Produk-produk Buatan PT Indofarma (Persero) Tbk………53

4.1.3PT Kimia Farma (Persero) Tbk………...55

4.1.3.1Sejarah PT Kimia Farma (Persero) Tbk……….55

4.1.3.2Visi dan Misi PT Kimia Farma (Persero) Tbk………...56

4.1.3.3Aspek-aspek Kegiatan PT Kimia Farma (Persero) Tbk………57

4.1.3.4Produk-produk Buatan PT Kimia Farma (Persero) Tbk………57

4.1.4PT Krakatau Steel (Persero) Tbk………58

4.1.4.1Sejarah PT Krakatau Steel (Persero) Tbk………..58

4.1.4.2Visi dan Misi PT Krakatau Steel (Persero) Tbk………60

4.1.4.3Aspek-aspek Kegiatan PT Krakatau Steel (Persero) Tbk…………..60

4.1.4.4Produk Buatan PT Krakatau Steel (Persero) Tbk………..60

4.1.5PT Pindad (Persero)………61

4.1.5.1Sejarah PT Pindad (Persero)………..61

4.1.5.2Visi dan Misi PT Pindad (Persero)………63

4.1.5.3Aspek-aspek Kegiatan PT Pindad (Persero)………..64

vi

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.1Deskripsi Biaya Produksi………..65

4.2.2Deskripsi Laba Kotor………72

4.3 Analisis Data dan Pengujian Hipotesis Hasil Penelitian………...77

4.3.1Pengujian Asumsi Klasik Regresi……….77

4.3.2Persamaan Regresi Panel………...79

4.4 Pembahasan………...82

4.4.1Deskripsi Biaya Produksi pada Lima BUMN Manufaktur di Indonesia ... 83

4.4.2Deskripsi Laba Kotor pada Lima BUMN Manufaktur di Indonesia ... 85

4.4.3 Pengaruh Biaya Produksi terhadap Laba Kotor pada Lima BUMN Manufaktur di Indonesia ... 86

BAB V SIMPULAN DAN SARAN 5.1 Simpulan………88

5.2 Saran………..88

DAFTAR PUSTAKA ... 90 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Operasionalisasi Variabel ... 35

Tabel 3.2 Daftar BUMN Manufaktur di Indonesia ... 36

Tabel 3.3 Sampel Penelitian ... 38

Tabel 4.1 Produk-produk PT Dirgantara Indonesia………..50

Tabel 4.2 Produk PT Kimia Farma (Persero) Tbk……… 58

Tabel 4.3 Produk PT Krakatau Steel (Persero) Tbk……… 61

Tabel 4.4 Produk Militer dan Komersial PT Pindad (Persero)………..65

Tabel 4.5 Biaya Produksi PT Dirgantara Indonesia (Persero)………...66

Tabel 4.6 Biaya Produksi PT Indofarma (Persero) Tbk………67

Tabel 4.7 Biaya Produksi PT Kimia Farma (Persero) Tbk………...69

Tabel 4.8 Biaya Produksi PT Krakatau Steel (Persero) Tbk……….70

Tabel 4.9 Biaya Produksi PT Pindad(Persero)……….71

Tabel 4.10 Laba Kotor PT Dirgantara Indonesia (Persero)………...72

Tabel 4.11 Laba Kotor PT Indofarma (Persero) Tbk………73

Tabel 4.12 Laba Kotor PT Kimia Farma (Persero) Tbk………74

Tabel 4.13 Laba Kotor PT Krakatau Steel (Persero) Tbk……….75

Tabel 4.14 Laba Kotor PT Pindad (Persero)……….76

Tabel 4.15 Uji Normalitas……….77

Tabel 4.16 Uji Heteroskedastisitas...78

Tabel 4.17 Uji Autokorelasi...79

Tabel 4.18 Kesimpulan Hasil Uji Autokorelasi...79

Tabel 4.19 Output Regresi Sederhana………...80

viii

DAFTAR GAMBAR

Gambar 2.2 Skema Kerangka Pemikiran ... 30

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Menurut Undang-undang Nomor 19 Tahun 2003 tentang Badan Usaha

Milik Negara, BUMN adalah badan usaha yang seluruh atau sebagian besar

modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal

dari kekayaan negara yang dipisahkan. Sejak tahun 2001, seluruh BUMN

dikoordinasikan pengelolaannya oleh Kementerian BUMN yang dipimpin oleh

seorang Menteri BUMN. BUMN di Indonesia berbentuk perusahaan perseroan,

perusahaan perseroan terbuka, dan perusahaan umum. (Kementerian BUMN)

Perusahaan perseroan, yang selanjutnya disebut persero, adalah BUMN

yang berbentuk perseroan terbatas yang modalnya terbagi dalam saham yang

seluruh atau paling sedikit 51% sahamnya dimiliki oleh Negara Republik

Indonesia yang tujuan utamanya mengejar keuntungan. Perusahaan perseroan

terbuka, yang selanjutnya disebut persero terbuka, adalah persero yang modal dan

jumlah pemegang sahamnya memenuhi kriteria tertentu atau persero yang

melakukan penawaran umum sesuai dengan peraturan perundang-undangan di

bidang pasar modal. Sedangkan perusahaan umum, yang selanjutnya disebut

perum, adalah BUMN yang seluruh modalnya dimiliki negara dan tidak terbagi

atas saham yang bertujuan untuk kemanfaatan umum berupa penyediaan barang

dan/atau jasa yang bermutu tinggi dan sekaligus mengejar keuntungan

2

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini, BUMN yang akan diteliti adalah BUMN sektor

industri pengolahan atau BUMN manufaktur. BUMN manufaktur di Indonesia

berjumlah 31. Dari ke-31 BUMN manufaktur tersebut, peneliti hanya mengambil

lima BUMN manufaktur untuk djadikan sampel penelitian dengan pertimbangan

bahwa peneliti hanya mengambil perusahaan yang memublikasikan laporan

keuangan dari tahun 2007-2012 pada websitenya.

Manufaktur merupakan proses yang bertujuan untuk mengubah suatu

bahan mentah menjadi barang jadi melalui proses tahapan teknologi. Untuk

mengolah bahan baku menjadi barang jadi, perusahaan mengeluarkan biaya yang

disebut dengan biaya produksi. Menurut Carter (2009:40), biaya produksi adalah

jumlah dari biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

Biaya produksi adalah salah satu unsur yang mempengaruhi harga pokok

produksi. Harga pokok produksi diperoleh dari persediaan produk dalam proses

awal ditambah biaya produksi dikurangi dengan persediaan produk dalam proses

akhir. Harga pokok produksi merupakan salah satu unsur yang mempengaruhi

Harga Pokok Penjualan (HPP). HPP dipengaruhi oleh harga pokok produksi dan

persediaan produk. Penjualan dan harga pokok produk yang dijual atau HPP akan

mempengaruhi laba kotor. Laba kotor merupakan salah satu jenis dari berbagai

macam laba yang ada pada perusahaan manufaktur. Menurut Soemarso

(2005:234-235), laba kotor adalah penjualan bersih dikurangi harga pokok

penjualan.

Laba kotor yang besar sangat diharapkan oleh setiap perusahaan yang

3

suatu perusahaan nantinya akan berpengaruh pula pada kelangsungan usahanya.

Apabila laba kotornya kecil maka laba bersihnya pun kecil sehingga

dikhawatirkan perusahaan tersebut tidak dapat meneruskan usahanya. Selain itu,

angka yang ada dalam laba kotor dapat digunakan untuk mengevaluasi kinerja

perusahaan dan memprediksi arus kas masa depan.

Laba merupakan salah satu tujuan organisasi perusahaan yang bisa

dijadikan sebagai ukuran keberhasilan atau kemajuan suatu perusahaan. Maka dari

itu, perusahaan akan berusaha untuk menghasilkan laba agar bisa

mempertahankan kelangsungan usahanya demi keberhasilan perusahaan. Namun,

tidak sedikit BUMN yang mengalami kerugian. Untuk mengatasi BUMN yang

merugi, terdapat enam alternatif strategi, yaitu likuidasi, merger, akuisisi,

pembentukan holding, penyehatan secara individu, dan diambil alih pemerintah

untuk dijadikan badan layanan umum. Strategi mana yang terbaik, sangat

tergantung pada posisi dan peran BUMN sakit, penyebab dan tingkat keparahan

penyakit, serta sikap politik dan dampak yang ditimbulkan dari strategi yang

dipilih.

Data Kementerian BUMN tahun 2006 hingga 2010 menunjukkan bahwa

dari 141 perusahaan pemerintah, hampir setiap tahun terdapat BUMN yang masih

mengalami kerugian. Bahkan pada tahun 2006, jumlah BUMN yang merugi

berjumlah 38 perusahaan. Jumlah tersebut terus berangsur berkurang dalam empat

tahun berikutnya. Tahun 2007, jumlah BUMN rugi menurun menjadi 33

perusahaan, tahun 2008 sebanyak 23 perusahaan dan mengalami kenaikan

4

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

juga tidaklah kecil, bahkan terus membengkak hingga puncaknya terjadi pada

tahun 2008 yang mencapai Rp13,95 triliun. Dua tahun sebelumnya, total kerugian

dari BUMN ini mencapai Rp3,06 triliun pada 2006 dan melonjak hampir dua kali

lipat pada tahun 2007, yaitu sebesar Rp7,01 triliun. Beruntung dua tahun

berikutnya, total kerugian yang dialami BUMN merosot tajam. Pada tahun 2009,

jumlah kerugian dari BUMN mencapai Rp1,69 triliun dan kembali turun pada

tahun 2010 yang diperkirakan mencapai Rp700 miliar. (Vivanews)

Sementara itu, sebanyak delapan BUMN yang terus mengalami kerugian

dalam tiga tahun berturut-turut sejak 2006 sampai 2008. Menurut bahan rapat

Menteri BUMN Mustafa Abubakar dengan Komisi VI DPR yang dikutip oleh

Detik Finance, Senin (15/02/2010), delapan BUMN yang mengalami kerugian

adalah PT Kertas Leces, PT Survai Udara Penas, PT Djakarta Lioyd, Perum PFN,

PT Kertas Kraft Aceh, PT Balai Pustaka, PT Industri Sandang, dan PT Semen

Kupang.

Bila dilihat dari sektor manufaktur, berdasarkan data Kantor Kementerian

Negara BUMN, delapan BUMN manufaktur yang masih rugi pada tahun buku

2006 adalah PT Kertas Leces, PT Krakatau Steel, PT PAL Indonesia, PT Iglas, PT

Dok & Perkapalan Kodja Bahari, PT Industri Sandang Nusantara, PT Boma

Bisma Indra, dan PT Inka. Dari kedelapan BUMN yang merugi itu, PT Krakatau

Steel, yang merupakan salah satu BUMN manufaktur yang akan diteliti di sini,

mengalami kerugian sebesar Rp 135,4 miliar. Laba kotor yang dicapai pada tahun

2006 merupakan laba kotor terkecil yang pernah dicapai PT Krakatau Steel dari

5

keuangan tahun 2007, PT Krakatau Steel sudah tidak mengalami kerugian, tetapi

mencetak laba bersih sebesar Rp 313,81 miliar. Laba kotor yang dicapai pun

meningkat menjadi Rp 1,7 triliun.

Seperti telah disebutkan di atas bahwa pada tahun 2007, sebanyak 33

BUMN yang mengalami kerugian. Tetapi, terdapat beberapa BUMN yang mampu

mencetak laba, lima di antaranya adalah PT DI (Persero), PT Pindad (Persero), PT

Indofarma (Persero) Tbk, PT Krakatau Steel (Persero) Tbk, dan PT Kimia Faram

(Persero) Tbk. Walaupun PT Krakatau Steel (Persero) Tbk pada tahun 2006

mengalami kerugian, tapi pada tahun 2007 berhasil mencetak laba seperti yang

telah dijelaskan di atas. Sementara itu, PT Indofarma (Persero) Tbk meraih laba

bersih pada tahun 2007 yang cukup berarti, Rp11,08 miliar, walau masih lebih

rendah dibanding pada tahun sebelumnya. Laba kotor perseroan tetap tumbuh

cukup signifikan, 13,3%, dari Rp 255,96 miliar menjadi Rp 289,95 miliar.

Realisasi pencapaian laba bersih PT Kimia Farma (Persero) Tbk tahun 2007

sebesar Rp 52,19 miliar yang tumbuh 18,64% dari laba tahun 2006 yang sebesar

Rp 43,99 miliar. Kenaikan penjualan dan keberhasilan mempertahankan efisiensi

harga pokok penjualan menyebabkan peningkatan laba kotor pada tahun 2007

yang mencapai Rp 648,01 miliar, meningkat sebesar 9,01% dibandingkan tahun

2006 yang sebesar Rp 594,46 miliar. Sedangkan, PT DI (Persero) dan PT Pindad

(Persero) tidak mengalami kerugian dan berhasil mencetak laba. Pada tahun 2006,

PT Pindad (Persero) meraup laba bersih Rp14,3 miliar atau turun 17 persen dari

6

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian terdahulu perlu dikaji untuk mengetahui masalah-masalah

yang dibahas peneliti. Berdasarkan observasi yang telah dilakukan, ditemukan

bahwa sebelumnya telah ada peneliti yang membahas mengenai variabel yang

diteliti dalam penelitian ini.

Berdasarkan penelitian yang dilakukan oleh Yeni Purnamasari, terdapat

pengaruh negatif yang besar antara biaya produksi langsung terhadap laba kotor

pada PT PG Rajawali II unit Pabrik Gula Karangsuwung Cirebon. Artinya, setiap

kenaikan biaya produksi langsung akan mengakibatkan penurunan laba kotor.

Sedangkan berdasarkan penelitian yang dilakukan oleh Yeni Jamianti, biaya

produksi berpengaruh kecil terhadap pengukuran efisiensi laba kotor pada PTP

Nusantara VIII Jawa Barat.

Penelitian yang dilakukan oleh M.A.Dhandapani & Ms.K.Radha

menunjukkan bahwa biaya produksi berpengaruh positif terhadap laba kotor.

Artinya, setiap kenaikan atau penurunan biaya produksi akan mengakibatkan

kenaikan atau penurunan laba kotor. Sedangkan berdasarkan penelitian yang

dilakukan oleh Nusa Muktiadji dan Samuel Soemantri, pengaruh biaya produksi

dalam kemampulabaan (laba kotor) cukup berpengaruh namun tidak terlalu besar,

dimana dengan biaya produksi yang baik akan diikuti dengan tingkat

kemampulabaan (laba kotor) yang baik pula atau sebaliknya dengan biaya

produksi yang kurang baik akan diikuti dengan kemampulabaan (laba kotor) yang

kurang optimal pula.

Dari penelitan terdahulu yang telah dijelaskan di atas dapat disimpulkan

7

pengaruh berbeda-beda, ada yang berpengaruh kuat, tapi ada juga yang

pangaruhnya lemah. Selain itu, sebagian besar penelitian terdahulu menunjukkan

pengaruh yang negatif, tetapi ada sebagian kecil yang pengaruhnya positif.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

dengan judul “Pengaruh Biaya Produksi terhadap Laba Kotor (Studi Kasus pada Lima BUMN Manufaktur di Indonesia)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah, maka yang menjadi

pertanyaan adalah:

1. Bagaimana deskripsi biaya produksi pada lima BUMN manufaktur di

Indonesia.

2. Bagaimana deskripsi laba kotor pada lima BUMN manufaktur di

Indonesia.

3. Bagaimana pengaruh biaya produksi terhadap laba kotor pada lima BUMN

manufaktur di Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Peneitian ini dimaksudkan untuk menganalisis lebih mendalam mengenai

gambaran pengeluaran biaya produksi pada lima BUMN manufaktur yang ada di

Indonesia. Penelitian ini juga dimaksudkan untuk mengumpulkan data serta

laporan laba rugi lima BUMN manufaktur yang ada di Indonesia untuk

mengetahui laba kotor yang diperoleh, serta seberapa besar pengaruh biaya

8

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui deskripsi biaya produksi pada lima BUMN manufaktur

di Indonesia.

2. Untuk mengetahui deskripsi laba kotor pada lima BUMN manufaktur di

Indonesia.

3. Untuk mengetahui pengaruh biaya produksi terhadap laba kotor pada lima

BUMN manufaktur di Indonesia.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan berbagai kegunaan,

diantaranya adalah sebagai berikut:

1. Aspek akademis

Untuk menambah ilmu pengetahuan dan wawasan serta dapat menerapkan

teori yang diperoleh dalam penelitian dengan kenyataan yang ada.

Diharapkan dapat menjadi referensi dalam melakukan penelitian

berikutnya bagi pihak lain.

2. Aspek praktis

Dapat memberikan manfaat bagi perusahaan mengenai pentingnya

pengendalian biaya sehingga berguna dalam memberikan informasi untuk

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Berdasarkan judul penelitian “Pengaruh Biaya Broduksi terhadap Laba

Kotor (Studi Kasus pada Lima BUMN Manufaktur di Indonesia)” maka yang

menjadi objek penelitian adalah biaya produksi dan laba kotor. Penelitian ini akan

dilaksanakan di lima BUMN manufaktur yang ada di Indonesia, yaitu PT

Dirgantara Indonesia (Persero), PT Indofarma (Persero) Tbk, PT Kimia Farma

(Persero) Tbk, PT Krakatau Steel (Persero) Tbk, dan PT Pindad (Persero).

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Desain penelitian berkaitan dengan metode yang akan digunakan dalam

penelitian. Menurut Husein Umar (2008:54) menyatakan bahwa:

desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data, dapat juga diartikan desain penelitian menyatakan baik struktur masalah penelitian maupun rencana penyelidikan yang akan dipakai untuk memperoleh bukti empiris mengenai hubungan-hubungan dalam masalah.

Tujuan umum penelitian adalah untuk memecahkan masalah, maka

langkah yang harus ditempuh harus relevan dengan masalah yang dirumuskan.

Dalam penelitian ini, peneliti menggunakan desain kausal. Husein Umar

33

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya”.

Metode penelitian merupakan serangkaian langkah yang harus ditempuh

oleh peneliti dalam rangka mengumpulkan data penelitian yang diperlukan untuk

mencari pemecahan masalah yang diteliti. Seperti yang dikemukakan oleh

Sugiyono (2010:3-4) bahwa:

metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Menurut Sugiyono (2010:21), “Metode deskriptif adalah metode yang

berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang

diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan

analisis dan membuat kesimpulan yang berlaku untuk umum”.

Metode ini digunakan untuk menjawab permasalahan mengenai seluruh

variabel penelitian secara independen. Sedangkan Iqbal Hasan (2006:11)

menyatakan bahwa “Penelitian verifikatif digunakan untuk menguji kebenaran

sesuatu (pengetahuan) dalam bidang yang telah ada, di mana pengujian hipotesis

tersebut menggunakan perhitungan-perhitungan statistik”. Hasil dari penggunaan

metode verifikatif akan menunjukkan hipotesis ditolak atau diterima.

Melalui metode penelitian deskriptif, dapat diperoleh deskripsi mengenai

bagaimana biaya produksi dan laba kotor. Sedangkan, penelitian verifikatif

34

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2010:59), “Variabel penelitian adalah suatu atribut

atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Dalam penelitian ini, terdapat dua variabel yang akan diteliti, satu variabel

independen (bebas) dan satu variabel dependen (variabel terikat). Menurut

Sugiyono (2010:59), “Variabel bebas adalah suatu variabel independen yang

keberadaannya tidak dipengaruhi oleh variabel lain, sedangkan variabel terikat

adalah variabel dependen yang keberadaannya dipengaruhi oleh variabel bebas”.

Dengan demikian, yang menjadi variabel-variabel dalam penelitian ini

adalah sebagai berikut:

1. Variabel Independen (X)

Variabel independen sering disebut sebagai variabel bebas yang diberi

simbol X. Variabel bebas dalam penelitian ini adalah biaya produksi.

2. Variabel Dependen (Y)

Variabel ini sering disebut sebagai variabel terikat yang diberi simbol Y.

Variabel terikat dalam penelitian ini adalah laba kotor. Laba kotor adalah

selisih positif antara penjualan bersih (pendapatan) dikurangi dengan harga

pokok penjualan. Pertimbangan peneliti dalam mengambil laba kotor

untuk dijadikan variabal terikat adalah karena terdapat kecenderungan

bahwa laba kotor bisa memperlihatkan seberapa sukses manajemen dalam

memanfaatkan sumber daya untuk menghasilkan produk. Sumber daya di

35

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Operasionalisasi variabel adalah suatu cara untuk mengukur suatu konsep

dan bagaimana konsep harus diukur sehingga terdapat variabel-variabel yang

saling mempengaruhi dan dipengaruhi.

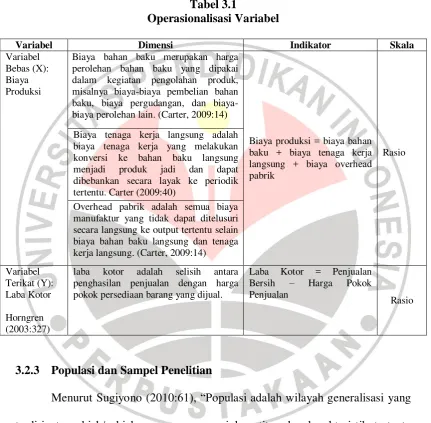

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel dalam kegiatan pengolahan produk, misalnya biaya-biaya pembelian bahan baku, biaya pergudangan, dan biaya-biaya perolehan lain. (Carter, 2009:14)

Biaya produksi = biaya bahan baku + biaya tenaga kerja langsung + biaya overhead pabrik

Rasio Biaya tenaga kerja langsung adalah

biaya tenaga kerja yang melakukan konversi ke bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke periodik tertentu. Carter (2009:40)

Overhead pabrik adalah semua biaya manufaktur yang tidak dapat ditelusuri secara langsung ke output tertentu selain biaya bahan baku langsung dan tenaga penghasilan penjualan dengan harga pokok persediaan barang yang dijual.

Laba Kotor = Penjualan

Bersih – Harga Pokok

Penjualan

Rasio

3.2.3 Populasi dan Sampel Penelitian

Menurut Sugiyono (2010:61), “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Berdasarkan pengertian di atas, maka yang menjadi populasi

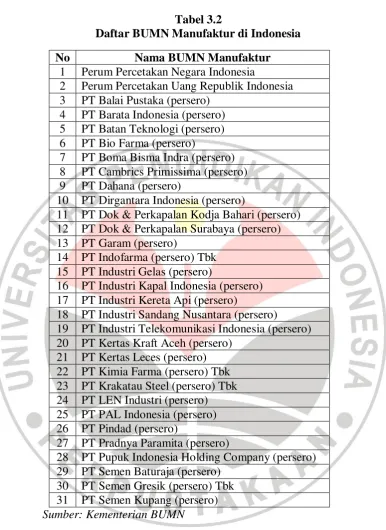

dalam penelitian ini adalah BUMN manufaktur di Indonesia yang berjumlah 31.

36

Tabel 3.2

Daftar BUMN Manufaktur di Indonesia

No Nama BUMN Manufaktur

1 Perum Percetakan Negara Indonesia

2 Perum Percetakan Uang Republik Indonesia 3 PT Balai Pustaka (persero)

4 PT Barata Indonesia (persero) 5 PT Batan Teknologi (persero) 6 PT Bio Farma (persero)

7 PT Boma Bisma Indra (persero) 8 PT Cambrics Primissima (persero) 9 PT Dahana (persero)

10 PT Dirgantara Indonesia (persero)

11 PT Dok & Perkapalan Kodja Bahari (persero) 12 PT Dok & Perkapalan Surabaya (persero) 13 PT Garam (persero)

14 PT Indofarma (persero) Tbk 15 PT Industri Gelas (persero)

16 PT Industri Kapal Indonesia (persero) 17 PT Industri Kereta Api (persero)

18 PT Industri Sandang Nusantara (persero)

19 PT Industri Telekomunikasi Indonesia (persero) 20 PT Kertas Kraft Aceh (persero)

21 PT Kertas Leces (persero) 22 PT Kimia Farma (persero) Tbk 23 PT Krakatau Steel (persero) Tbk 24 PT LEN Industri (persero) 25 PT PAL Indonesia (persero) 26 PT Pindad (persero)

27 PT Pradnya Paramita (persero)

28 PT Pupuk Indonesia Holding Company (persero) 29 PT Semen Baturaja (persero)

30 PT Semen Gresik (persero) Tbk 31 PT Semen Kupang (persero) Sumber: Kementerian BUMN

Menurut Sugiyono (2010:62), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Dalam penelitian ini,

pengambilan sampel dilakukan dengan teknik Non Probability Sampling melalui

37

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pertimbangan tertentu (Sugiyono, 2010:68). Pertimbangan-pertimbangan dalam

penelitian ini antara lain:

1. BUMN manufaktur yang ada di Indonesia.

2. BUMN manufaktur yang memublikasikan laporan keuangannya secara

periodik dan lengkap pada tahun 2007-2012.

3. BUMN manufaktur yang memberikan informasi mengenai besarnya biaya

produksi pada tahun 2007-2012.

Berdasarkan pertimbangan di atas, hanya lima BUMN manufaktur yang

memenuhi kriteria, sedangkan sebanyak 26 BUMN manufaktur tidak memenuhi

kriteria tersebut. Berikut ini adalah penjelasaanya:

1. Sebanyak 15 BUMN manufaktur yang tidak memublikasikan laporan

keuangannya di situs websitenya, yang terdiri dari Perum Percetakan

Negara Indonesia, PT Balai Pustaka (persero), PT Barata Indonesia

(persero), PT Batan Teknologi (persero), PT Boma Bisma Indra (persero),

PT Cambrics Primissima (persero), PT Dok & Perkapalan Kodja Bahari

(persero), PT Dok & Perkapalan Surabaya (persero), PT Industri Gelas

(persero), PT Industri Kapal Indonesia (persero), PT Kertas Kraft Aceh

(persero), PT Kertas Leces (persero), PT PAL Indonesia (persero), PT

Pradnya Paramita (persero), dan PT Semen Kupang (persero).

2. Sebanyak delapan BUMN manufaktur yang tidak memublikasikan laporan

keuangannya secara lengkap dari tahun 2007-2012 serta tidak memberikan

informasi mengenai besarnya biaya produksinya, yang terdiri dari Perum

38

(persero), PT Garam (persero), PT Industri Kereta Api (persero), PT

Industri Sandang Nusantara (persero), PT Industri Telekomunikasi

Indonesia (persero), danPT Pupuk Indonesia Holding Company (persero).

3. PT Semen Baturaja (persero), PT LEN Industri (persero), dan PT Semen

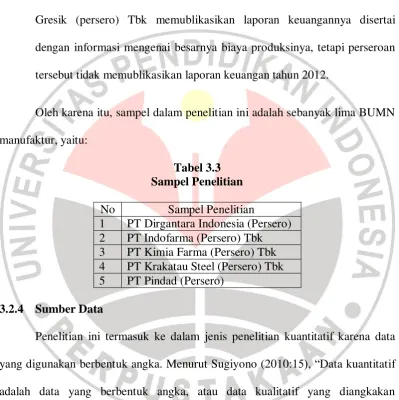

Gresik (persero) Tbk memublikasikan laporan keuangannya disertai

dengan informasi mengenai besarnya biaya produksinya, tetapi perseroan

tersebut tidak memublikasikan laporan keuangan tahun 2012.

Oleh karena itu, sampel dalam penelitian ini adalah sebanyak lima BUMN

manufaktur, yaitu:

Tabel 3.3 Sampel Penelitian No Sampel Penelitian

1 PT Dirgantara Indonesia (Persero) 2 PT Indofarma (Persero) Tbk 3 PT Kimia Farma (Persero) Tbk 4 PT Krakatau Steel (Persero) Tbk 5 PT Pindad (Persero)

3.2.4 Sumber Data

Penelitian ini termasuk ke dalam jenis penelitian kuantitatif karena data

yang digunakan berbentuk angka. Menurut Sugiyono (2010:15), “Data kuantitatif

adalah data yang berbentuk angka, atau data kualitatif yang diangkakan

(scoring)”. Dalam penelitian ini digunakan regresi data panel. Data panel adalah

data yang memiliki jumlah crossection dan jumlah time series. Data dikumpulkan

dalam suatu rentang waktu terhadap banyak individu. Ada dua macam data panel,

39

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sama. Sedangkan data panel unbalance adalah keadaan dimana unit

cross-sectional memiliki jumlah observasi time series yang tidak sama.

Sumber data penelitian adalah sumber data yang diperlukan sebagai

penunjang terhadap berhasilnya suatu penelitian. Menurut Suharsimi Arikunto

(2002:129) “Sumber data adalah subjek dari mana data tersebut dapat diperoleh”.

Sumber data dalam penelitian ini merupakan sumber data sekunder. Data

sekunder adalah sumber data penelitian yang subjeknya tidak berhubungan secara

langsung dengan objek penelitian, tetapi sifatnya membantu dan dapat

memberikan informasi untuk bahan penelitian. Data sekunder yang digunakan

adalah laporan laba rugi dan laporan CALK PT Dirgantara Indonesia (Persero),

PT Indofarma (Persero) Tbk, PT Kimia Farma (Persero) Tbk, PT Krakatau Steel

(Persero) Tbk, dan PT Pindad (Persero) dari tahun 2007-2012. Peneliti mengambil

data dari tahun 2007-2012 dengan pertimbangan bahwa pada tahun 2007 banyak

BUMN yang mengalami kerugian dan ada sebagian yang diakuisisi, sebagian lagi

mendapatkan suntikan dana dari pemerintah. Di dalam kondisi yang seperti itu,

ada pula BUMN yang berhasil mencetak laba, lima diantaranya adalah BUMN

manufaktur yang akan diteliti di dalam penelitian ini.

3.2.5 Teknik Pengumpulan Data

Dalam rangka memperoleh data yang diperlukan dalam penelitian ini,

penulis menggunakan teknik-teknik pengumpulan data sebagai berikut :

1. Dokumentasi

Teknik ini merupakan cara pengumpulan data melalui kategorisasi dan

40

penelitian. Cara ini dilakukan untuk memperoleh data sekunder, baik yang

bersifat teoritis, maupun dari penelitian-penelitian sebelumnya yang

berkaitan dengan penelitian penulis untuk dipergunakan sebagai bahan

perbandingan.

2. Studi Pustaka

Untuk memperoleh landasan teori tentang biaya pemeliharaan dan

perbaikan aktiva tetap, serta mengenai kinerja keuangan sehingga

diperoleh dasar yang kuat dalam mendukung penelitian ini.

3.2.6 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 3.2.6.1Teknik Analisis Data

Penelitian ini menggunakan perhitungan statistik untuk mengolah dan

menganalisa data. Teknik analisis data adalah proses penyederhanaan data ke

dalam bentuk yang lebih mudah dibaca dan diinterprestasikan. Data-data yang

diperoleh peneliti melalui teknik pengumpulan data memerlukan pengolahan dan

penganalisisan data yang lebih lanjut. Tujuannya agar diperoleh gambaran yang

lebih jelas mengenai hasil penelitian guna memecahkan masalah-masalah yang

sedang diteliti sehingga akan mempermudah peneliti untuk menjawab pertanyaan

penelitian dan menarik kesimpulan mengenai masalah yang dihadapi. Adapun

analisis data yang dilakukan dalam penelitian ini adalah:

1. Analisis deskriptif, untuk membahas data kualitatif. Dalam hal ini

dilakukan pembahasan tentang bagaimana biaya produksi berpengaruh

41

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Analisis statistik, untuk membahas sumber data. Analisis statistik

digunakan untuk pengujian hipotesis. Pengujian hipotesis menggunakan

analisis regresi berganda dengan menggunakan program software Eviews

6.0.

3.2.6.2Rancangan Pengujian Hipotesis

Analisis statistik yang digunakan dalam penelitian ini adalah teknik

analisis regresi sederhana, yaitu untuk meramalkan bagaimana keadaan (naik

turunnya) variabel dependen, bila satu variabel independen sebagai faktor

prediktor dimanipulasi. Sebelum melakukan uji asumsi klasik, analisis regresi

sederhana, dan pengujian hipotesis, dirumuskan terlebih dahulu hipotesis statistik

yang akan diuji. Adapun tahap-tahap dalam rancangan pengujian hipotesis akan

diuraikan di bawah ini.

1. Penentuan hipotesis

Dalam perumussan hipotesis statistik, antara hipotesis nol dan hipotesis

alternatif selalu berpasangan, bila salah satu ditolak, maka yang lain pasti diterima

sehingga dapat dibuat keputusan yang tegas, yaitu kalau Ho ditolak pasti Ha

diterima (Sugiyono, 2010:87). Penetapan hipotesis penelitian ini berkaitan dengan

ada tidaknya pengaruh anatara variabel Xdan Variabel Y. Adapun hubungan antar

variabel X dan Y dapat digambarkan sebagai berikut:

Keterangan: X = Biaya Produksi

Y = Laba Kotor

Gambar 3.1

Skema Hubungan antara Variabel

42

Adapun masing-masing hipotesis tersebut adalah:

Ho : Tidak terdapat pengaruh antara biaya produksi terhadap laba kotor pada lima

BUMN manufaktur di Indonesia.

Ha : Terdapat pengaruh antara biaya produksi terhadap laba kotor pada lima

BUMN manufaktur di Indonesia.

Dalam penelitian ini, hipotesis nol (Ho) dan hipotesis alternative (Ha)

dinyatakan sebagai berikut:

Ho:β = 0, biaya produksi tidak berpengaruh terhadap laba kotor pada lima BUMN

manufaktur di Indonesia.

Ha:β ≠ 0, biaya produksi berpengaruh terhadap laba kotor pada lima BUMN

manufaktur di Indonesia.

2. Uji Asumsi Klasik

Setelah merumuskan hipotesis, tahap selanjutnya adalah melakukan uji asumsi

klasik yang terdiri dari uji normalitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau

tidak. Jika datanya tidak berdistribusi normal maka analisis nonparametik

yang digunakan, jika datanya berdistribusi normal maka analisis parametik

yang dapat digunakan, termasuk regresi. Pengujian dilakukan dengan uji

Jarque Bera atau dengan melihat plot dari sisaan. Hipotesis dalam

pengujian adalah:

43

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu H1 : error term tidak mengikuti distribusi normal.

Dalam uji Jarque Bera, terdapat kriteria, yaitu:

Probability (P-Value) < taraf nyata (α), maka tolak H0

Probability (P-Value) > taraf nyata (α), maka terima H0

Keputusan diambil dengan membandingkan nilai probabilitas Jarque

Beradengan taraf nyata α=0,05. Jika nilai probabilitas Jarque Bera lebih

dari α=0,05 maka dapat disimpulkan bahwa error term terdistribusi

dengan normal.

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain. Jika varians dari residual uatu

pengamatan ke pengamatan lain tetap, disebut homoskedastisitas.

Sedangkan untuk varians yang berbeda disebut heteroskkedastisitas.

Model regresi yang baik adalah model yang tidak heteroskedastisitas.

Pengujian terhadap adanya heteroskedastisitas dapat dilakukan dengan uji

park, uji goldfeld-quant, dan uji white. Untuk mendeteksi adanya

pelanggaran asumsi heteroskedastisitas dalam penelitian ini digunakan uji

White Heteroscedasticity yang diperoleh dari program EViews 6.0 yang

menggunakan metode General Least Square (Cross Section Weights).

Untuk mendeteksi adanya heteroskedastisitas adalah dengan

membandingkan Sum Square Residual pada Weighted statistics dengan

44

pada Weighted statistics < Sum Square Residual pada Unweight statistics

maka terjadi heteroskedastisitas. Untuk mengatasi pelanggaran tersebut

bisa mengestimasi GLS dengan White Heteroscedasticity.

c. Uji Autokorelasi

Pengujian ini bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya. Hal ini sering ditemukan pada time series.

Untuk mendeteksi masalah autokorelasi yang paling umum dapat

dilakukan dengan melihat nilai Durbin-Watson statistic pada model

dibandingkan dengan nilai DW-Tabel. Sebuah model dapat dikatakan

terbebas dari autokorelasi jika nilai Durbin-watson statistic terletak di area

nonautokorelasi. Penentuan area tersebut dibantu dengan nilai tabel DL dan

DU. Jumlah observasi (N) dan jumlah variabel independen (K). Dengan

menggunakan hipotesis pengujian sebagai berikut:

H0: Tidak terdapat autokorelasi

H1 : Terdapat autokorelasi

Maka aturan pengujiannya adalah sebagai berikut:

0 < d < DL : tolak H0, ada autokorelasi positif

DL≤ d ≤ DU : daerah ragu-ragu, tidak ada keputusan

45

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4 – D U≤ d ≤ 4-DL : daerah ragu-ragu, tidak ada keputusan

4 – D L < d < 4 : tolak H0, ada autokorelasi negatif

3. Uji Regresi

Model regresi sederhana yang digunakan dalam penelitian ini adalah

sebagai berikut:

��� = �+��� +���

Keterangan:

i = 1,…….,N

N adalah jumlah individu/cross-sectional units (perseroan)

t = 1,…….,T

T adalah jumlah periode waktu (6, yaitu dari tahun 2007-2012)

Y = Laba Kotor

= Intercept

= Konstanta

X = Biaya Produksi

U = error/sesatan

4. Koefisien Determinasi

Koefisien determinasi (R2) adalah untuk mengukur seberapa besar variasi

dari regressand (Y) dapat diterangkan oleh regressor (X). Nilai koefisien

determinasi adalah di antara nol dan 1.

1. Jika nilai R2=0, berarti variasi dari variabel independen (Y) tidak dapat

46

2. Jika nilai R2=1, berarti variabel variasi (naik/turunnya) variabel

dependen (Y) adalah 100% dapat diterangkan oleh variabel

independen (X).

3. Jika nilai R2=berada di antara 0 dan 1, maka besarnya pengaruh

variabel independen terhadap variasi (naik/turunnya) variabel

dependen adalah sesuai dengan nilai R2 itu sendiri, dan selebihnya

88

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan tentang pengaruh biaya

produksi terhadap laba kotor, maka penulis mengambil kesimpulan:

1. Biaya produksi pada lima BUMN manufaktur di Indonesia rata-rata

mengalami peningkatan tiap tahunnya.

2. Laba kotor pada lima BUMN manufaktur di Indonesia rata-rata

mengalami peningkatan tiap tahunnya.

3. Bedasarkan perhitungan dan pengujian hipotesis menggunakan analisis

regresi linier sederhana dapat disimpulkan bahwa biaya produksi

berpengaruh terhadap laba kotor pada lima BUMN manufaktur di

Indonesia.

5.2 Saran

Berdasarkan hasil penelitian yang telah diuraikan dan kesimpulan yang

diperoleh, maka terdapat beberapa saran yang penulis sampaikan sehubungan

dengan pengaruh biaya produksi terhadap laba kotor beserta hal lainnya yang

terkait, yaitu:

1. Dalam mengeluarkan biaya untuk memproduksi suatu barang, perseroan

diharapkan dapat menyeimbangkan biaya produksinya dengan nilai

89

mencapai nilai penjualan yang lebih tinggi daripada biaya produksinya

agar dapat meningkatkan laba kotornya.

2. Dalam perolehan laba kotor, selain memperhatikan biaya produksi,

perseroan juga harus memperhatikan faktor-faktor lain yang dapat

mempengaruhi laba kotor karena dari hasil penelitian diketahui bahwa

biaya produksi mempunyai pengaruh yang kecil terhadap laba kotor.

Faktor-faktor lain yang mempengaruhi laba kotor yaitu volume produk

yang dijual, harga jual, dan harga pokok barang yang diproduksi dan

dijual.

3. Hasil dari penelitian ini menyatakan bahwa biaya produksi berpengaruh

terhadap laba kotor yang dicapai. Dari penelitian terdahulu juga

memberikan hasil yang sama. Oleh karena itu, diharapkan untuk penelitian

selanjutnya untuk tidak memilih variabel biaya produksi sebagai variabel

yang mempengaruhi laba kotor, melainkan memilih variabel lain seperti

harga jual, volume penjualan, persediaan barang dalam proses, persediaan

90

Neng Yani, 2014

Pengaruh Biaya Produksi Terhadap Laba Kotor (Studi Kasus Pada Lima Bumn Manufaktur Di Indonesia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Sumber Buku

Arikunto, Suharsimi. (2002). Prosedur Penelitian: Suatu Pendekatan Praktek. Edisi Revisi. Jakarta:PT Rineka Cipta.

Carter, Wiliam K., dan Milton F. Usry. (2009). Akuntansi Biaya,Buku 1 Edisi 13, Alih Bahasa oleh Krista. Jakarta:Salemba Empat.

Hendriksen, Eldon, S. (2002). Teori Akuntansi Edisi 5, Alih Bahasa oleh M. Sinaga. Jakarta:Interaksara.

Horngren, et.al. (2003). Akuntansi Di Indonesia, Buku Satu dan Dua. Jakarta:Salemba Empat, Simon & Schuster (Asia) Pte.Ltd. Prentice-Hall.

Husein Umar, (2008), Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta:PT Raja Grafindo Persada

Ikatan Akuntan Indonesia (IAI). (2007). Standar Akuntansi Keuangan. Jakarta:Salemba Empat.

Iqbal, Hasan. (2006). Analisis Data Penelitian Dengan Statistik. Jakarta:PT Bumi Aksara.

Mulyadi. (2008). Akuntansi Biaya. Yogyakarta:UPP STIM YPKN.

Munawir. (2010). Analisis Laporan Keuangan. Yogyakarta:Liberty.

Mursyidi. (2008). Akuntansi Biaya. Bandung:Refika Aditama.

Nafarin, M. (2000). Penganggaran Perusahaan. Jakarta:Salemba Empat.

Soemarso. (2005). Akuntansi Suatu Pengantar. Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sugiyono. (2010). Metode Penepitian Bisnis. Bandung:Alfabeta.

Supriyono, RA. (2011). Akuntansi Manajemen, Konsep Dasar Akuntansi Manajemen dan Proses Perencanaan. Yogyakarta:STIE YKPN.

Warren, Carl S., dan James M.Reeve. (2006). Pengantar Akuntansi. Jakarta:Salemba Empat.

91

Sumber Internet

Daftar BUMN. Tersedia: http://www.bumn.go.id/daftar-bumn/

Daftar 8 BUMN yang Rugi 3 Tahun Berturut-turut. Tersedia:

http://finance.detik.com/read/2010/02/15/120901/1299651/4/daftar-8-bumn-yang-rugi-3-tahun-berturut-turut?s771108bcj

Produk PT Dirgantara Indonesia (Persero). Tersedia: http://www.indonesian-aerospace.com/

Produk PT Indofarma (Persero) Tbk. Tersedia: http://www.indofarma.co.id/

Produk PT Kimia farma (Persero) Tbk. Tersedia: http://www.kimiafarma.co.id/?page=product&cat=1#

Produk PT Krakatau Steel (persero) Tbk. Tersedia: http://www.krakatausteel.com/?page=content&cid=2

Produk PT Pindad (Persero). Tersedia: http://www.pindad.com/

Terancam Ditutup, BUMN Merugi di Ujung Tanduk. Tersedia:

http://teknologi.news.viva.co.id/news/read/252680-terancam-ditutup--bumn-merugi-diujung-tanduk

Karya Ilmiah

Jamianti, Yeni. (2004). “Pengaruh Biaya Produksi terhadap Pengukuran Efisiensi Laba Kotor (Studi pada PTP Nusantara VIII Jawa Barat )”. Skripsi. Bandung. Fakultas Ekonomi Universitas Komputer Indonesia.

M.A.Dhandapani & Ms.K.Radha. (2013). “The Impact of Cost of Production on Gross Profit”. Indian Journal of Applied Research Volume 3, Issue : 7, July 2013.

Muktiadji, Nusa dan Samuel Soemantri. (2009). “Analisis Pengaruh Biaya Produksi dalam Peningkatan Kemampulabaan Perusahaan (Studi Kasus di PT HM Sampoerna Tbk)”. Sumber: Jurnal Ilmiah Kesatuan Nomor 1 Volume 11, Januari 2009.

Purnamasari, Yeni. (2012). “Pengaruh Biaya Produksi Langsung terhadap Laba Kotor pada PT PG Rajawali II Unit Pabrik Gula Karangsuwung Cirebon”.