Pengaruh Biaya Produksi Terhadap Laba Kotor pada PT. Gold Coin Indonesia Cabang Medan.

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini adalah variabel independen berpengaruh signifikan positif terhadap laba kotor secara simultan, tetapi secara parsial biaya produksi tidak berpengaruh

memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik baik yang

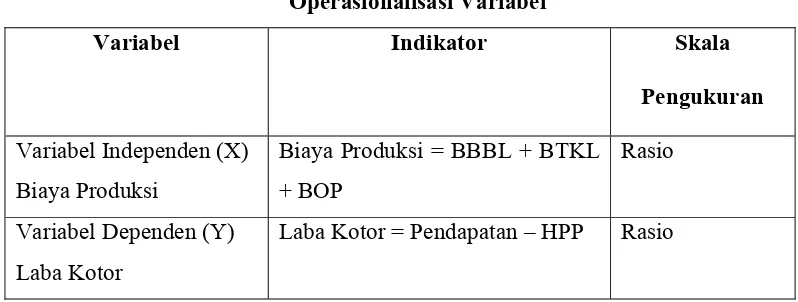

Biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik.

Harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi ( biaya bahan baku, biaya tenaga kerja langsung,

Analisis penelitian ini berfokus pada penerapan penggunaan biaya produksi yaitu, biaya bahan baku, tenaga kerja, dan overhead pabrik yang telah dilakukan dan efisiensi

bahan baku, biaya tenaga kerja langsung, dan factory overhead cost berpengaruh terhadap peningkatan hasil produksi secara simultan, pada regresi linear berganda diperoleh Fhitung

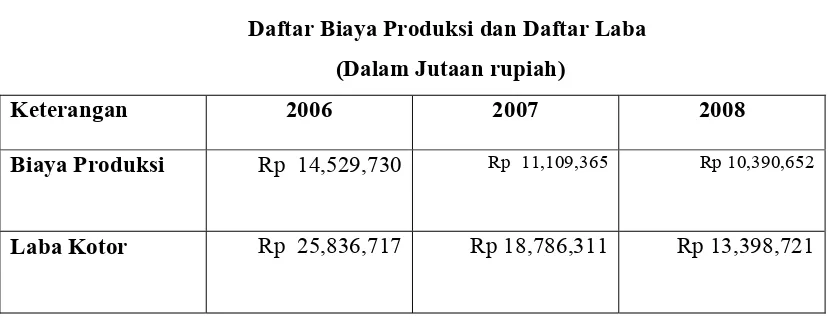

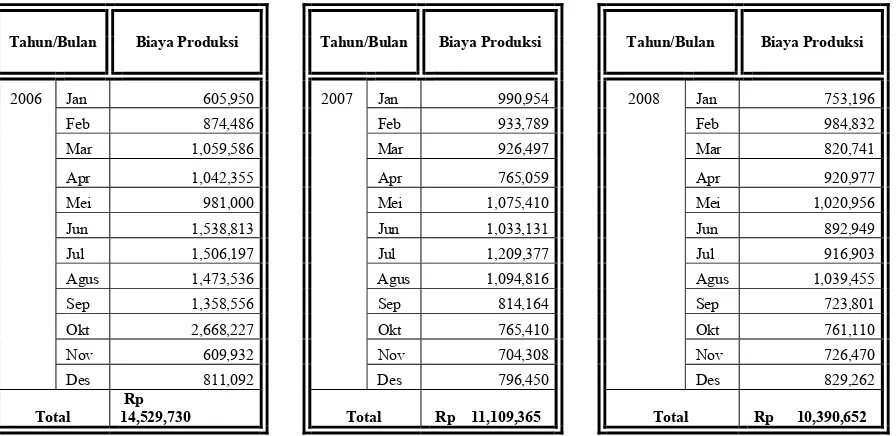

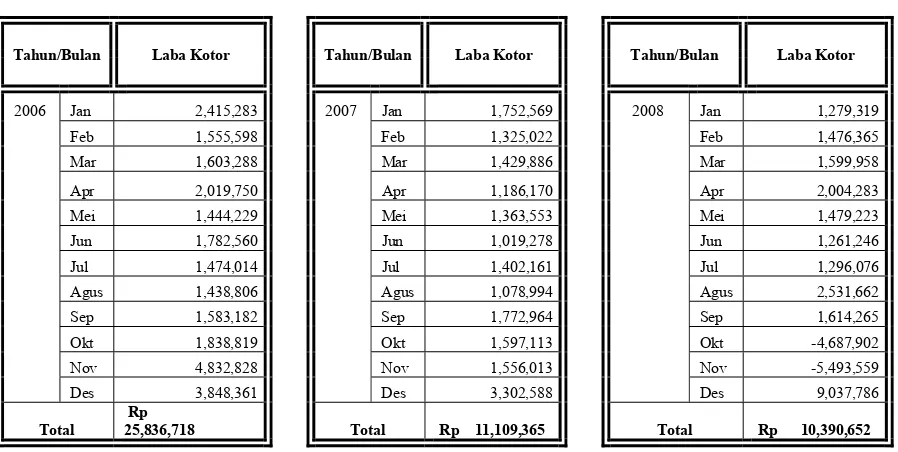

Sedangkan untuk pengeluaran biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik adalah sebagai berikut: Penggunaan biaya bahan baku tahun

Hasil penelitian menunjukkan bahwa secara parsial biaya bahan baku berpengaruh signifikan terhadap laba, biaya tenaga kerja langsung tidak berpengaruh signifikan terhadap laba, biaya