(Studi Kasus : Usaha Mikro Pembuatan Sepatu Sandal Maju Bersama di Kampung Nambo, Desa Sukajaya, Ciapus, Kabupaten

Bogor)

Oleh

FUJI TYAS NASTITI H24080083

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR

2012

FUJI TYAS NASTITI. H24080083. Pengaruh Penggunaan Biaya Standar Komponen Biaya Produksi Terhadap Peningkatan Laba (Studi Kasus : Usaha Mikro Pembuatan Sepatu Sandal Maju Bersama di Kampung Nambo, Desa Sukajaya, Ciapus, Kabupaten Bogor. Dibawah bimbingan FARIDA RATNA DEWI.

UKM Pembuatan Sepatu Sandal Maju Bersama adalah salah satu UKM pengrajin Sepatu Sandal di sentra Sepatu Sandal kota Bogor tepatnya di desa Nambo, Ciapus. UKM Maju Bersama ini memiliki keterbatasan dalam upaya peningkatan laba karena UKM ini hanya dapat menjadi price taker. Oleh karena itu diperlukan cara lain untuk meningkatkan laba, yaitu dengan efisiensi biaya produksi menggunakan biaya standar. Sehingga perlu dianalisis bagaimanakah sistem penerapan standar biaya produksi pada UKM ini dan pengaruh efisiensi komponen biaya produksi, yaitu bahan baku langsung (BBL), tenaga kerja langsung (TKL) dan overhead pabrik (BOP), dengan menggunakan biaya standar terhadap peningkatan laba.

Penelitian ini bertujuan untuk (1) Mengetahui bagaimana penerapan standar biaya produksi yang dilakukan oleh UKM Maju Bersama. (2) Mengetahui pengaruh efisiensi komponen biaya produksi dengan biaya standar terhadap peningkatan laba. Data yang digunakan adalah data primer yang diperoleh dengan metode wawancara dan data historis berupa nota belanja. Dan data sekunder yang diperoleh melalui studi literature, dan referensi lainnya yang relevan dengan penelitian ini. Analisis yang dilakukan adalah analisis regresi linier berganda.

Proses pengolahan data dilakukan dengan menggunakan Microsoft Excel 2007 dan SPSS versi 15.

Hasil dari penelitian ini menunjukkan penerapan standar yang dilakukan UKM Maju Bersama belum dilakukan secara formal. Untuk pengaruh penggunaan biaya standar terhadap peningkatan laba menunjukkan hasil persamaan : Laba = 4000007 + 4.268 TKL – 36.015 BOP hasil diatas menunjukkan bahwa setiap peningkatan biaya TKL berarti diiringi dengan peningkatan kapasitas produksi, karena sistem pengupahan yang dilakukan adalah dengan sistem borongan. Peningkatan kapasitas produksi berarti juga peningkatan pada penjualan karena perusahaan menggunakan sistem pesanan dimana jumlah yang diproduksi adalah jumlah yang terjual yang pada akhirnya turut meningkatkan laba.

(Studi Kasus : Usaha Mikro Pembuatan Sepatu Sandal Maju Bersama di Kampung Nambo, Desa Sukajaya, Ciapus, Kabupaten

Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

FUJI TYAS NASTITI H24080083

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR

2012

Kasus : Usaha Mikro Pembuatan Sepatu Sandal Maju Bersama di Kampung Nambo, Desa Sukajaya, Ciapus Kabupaten Bogor)

Nama : Fuji TyasNastiti NIM : H24080083

Menyetujui, Pembimbing

(Farida Ratna Dewi, S.E., M.M.) NIP: 19710307 200501 2 001

Mengetahui, Ketua Departemen :

(Dr. Ir. Jono M. Munandar, MSc) NIP: 19610123 198601 1 002

Tanggal Lulus:

iv

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 02 Februari 1990 di Bogor, dan dibesarkan di Bogor, Jawa Barat. Penulis merupakan anak sulung dari pasangan Agus Wahyudi Margono (Alm) dan Ratna Pujawati. Memiliki dua orang adik yaitu Muhammad Fathan dan Hestyana Wayangkau. Penulis menyelesaikan pendidikan dasar di Sekolah Dasar (SD) Negeri Semeru IV Bogor, dan melanjutkan ke Sekolah Menengah Pertama (SMP) Negeri 1 Bogor, dan Sekolah Menengah Atas (SMA) Negeri 5 Bogor. Penulis diterima di Institut Pertanian Bogor melalui Jalur Undangan Seleksi Masuk IPB (USMI) dan diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen (FEM) IPB pada tanggal 30 Juni 2008.

Selama menjadi mahasiswa di IPB penulis aktif dalam kegiatan organisasi dan berbagai kegiatan kemahasiswaan di kampus IPB diantaranya menjadi anggota Unit Kegiatan Mahasiswa UNI Konservasi Fauna pada Divisi Primata pada 2009, dan juga anggota Biro BEM Corporation Badan Eksekutif Mahasiswa (BEM) FEM IPB 2011. Penulis juga aktif mengikuti kegiatan kepanitiaan di FEM IPB seperti acara PUJANGGA 2010, ESPRESSO 2010, GREENATION 2010, Business Plan Competition 2011 dan JUST! 2011. Penulis juga mendapatkan prestasi diantaranya juara 2 Cooking Competition Nutrition Fair Fakultas Ekologi Manusia (FEMA) IPB 2010 dan 15 Besar Business Plan Competition MBA ITB Jakarta 2011. Penulis juga pernah melaksanakan magang di Bank Indonesia Direktorat Logistik dan Pengamanan, Tim Pelaksanaan Logistik 2 Jakarta.

v

KATA PENGANTAR

Alhamdulillah puji dan syukur kehadirat Allah SWT karena atas berkah,rahmat, dan pertolongan-Nya saya mampu menyelesaikan Skripsi dengan judul “Pengaruh Penggunaan Biaya Standar Komponen Biaya Produksi Terhadap Peningkatan Laba (Studi Kasus : Usaha Mikro Pembuatan Sepatu Sandal MajuBersama di Kampung Nambo, Desa Sukajaya, Ciapus Bogor)”sebagai salahsatu syarat untuk mendapatkan gelar Sarjana Ekonomi pada DepartemenManajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.Skripsi ini membahas tentangbagaimana biaya standar yang telah ditetapkan pada komponen biaya produksi dapat mempengaruhi peningkatan laba di UKM Maju Bersama di Kampung Nambo, Desa Sukajaya, Ciapus Bogor.

Skripsi ini juga membandingkan antara biaya yang telah distandarkan dengan biaya aktual yang dikeluarkan. Analisis pengaruh dilakukan dengan menggunakan analisis regresi linier berganda.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan.Oleh karena itu penulis mengharapkan saran dan kritik yang membangun dariberbagai pihak. Penulis memohon maaf atas segala kekurangan yang terdapatpada skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Bogor, April 2012

Penulis

vi

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayah Nya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah mendukung dalam menyelesaikan skripsi ini, yaitu:

1. Ibu Tercinta, Ibu Ratna Pujawati atas semua dukungan, bantuan, dan kasih sayang yang tidak terhingga selama ini.

2. Ibu Farida Ratna Dewi, SE, MM. selaku dosen pembimbing skripsi yang telah meluangkan waktu, memberikan dukungan, koreksi, saran, motivasi,dan memberikan pengarahan hingga penulis mampu menyelesaikan skripsi ini.

3. Bapak Ali Mutasowifin, SE, M.Ak dan Ibu Hardiana Widyastuti, S.Hut, MM. yang telah bersedia menjadi dosen penguji pada sidang skripsi ini dan memberikan banyak masukan yang mambangun bagi skripsi ini.

4. Om Syarif Hidayat dan Tante Irma Yanthy yang telah banyak memberikan dukungan dalam proses perkuliahan dan pembuatan skripsi ini.

5. Bapak Endang dari UKM Maju Bersama yang telah membantu dalam memperoleh data penelitian dan memberikan banyak informasi serta pengetahuan mengenai praktik usaha UKM Maju Bersama Ciapus Bogor.

6. Seluruh karyawan di UKM Maju Bersama atas segala bantuan dalam proses penelitian.

7. Seluruh staf pengajar dan staf penunjang Departemen Manajemen yang telah membantu penulis dalam memberikan fasilitas dan mempermudah proses dalam penelitian penulis.

8. Teman – teman terdekat Nisa Ulkaromah, Ria Septiani, Niear Rindy Afrillia dan teman – teman “GURAME” lainnya yang telah setia menemani dan memberikan dukungan selama ini.

vii

9. Teman-teman satu bimbingan yang telah memberkan banyak masukan, semangat, dan bertukar pikiran mengenai skripsi ini.

10. Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah ikut membantu selama penyusunan skripsi ini.

Selama proses penelitian dan penyusunan skripsi ini, banyak hal yang telah didapatkan penulis. Tidak hanya terkait dalam bidang penelitian, tetapi juga berbagai masukan bagi pengembangan diri penulis, terutama pembentukan attitude dan softskills yang baik.

Akhir kata pada skripsi ini masih terdapat kekurangan, maka kritik dan saran yang membangun sangat diharapkan. Semoga dapat memberikan manfaat bagi berbagai pihak.

Bogor, April 2012

Penulis

viii DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

UCAPAN TERIMA KASIH ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan Penelitian... 5

1.4 Manfaat Penelitian... 5

1.5 Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA ... 7

2.1 Konsep Biaya ... 7

2.1.1. Pengertian Biaya ... 8

2.1.2. Jenis – Jenis Biaya ... 7

2.2. Konsep Biaya Produksi ... 9

2.2.1. Pengertian Biaya Produksi... 9

2.2.2. Klasifikasi Biaya Produksi ... 10

2.3. Konsep Biaya Standar ... 11

2.3.1. Pengertian Biaya Standar... 11

2.3.2. Tujuan Penetapan Biaya Standar ... 11

2.3.3. Penetapan Standar ... 11

2.4. KonsepLaba ... 12

2.4.1. Pengertian dan Karakteristik Laba ... 12

2.5. Pengertian dan Ciri Usaha Mikro ... 13

2.6. Analisis Regresi Linier Berganda ... 14

2.7. Analisis Korelasi ... 15

2.8. Analisis Varians ... 15

2.9. HasilPenelitianTerdahulu ... 16

III. METODE PENELITIAN ... 17

3.1 Kerangka Pemikiran ... 17

3.2.Lokasi dan Waktu Penelitian ... 19

3.3 Pengumpulan Data ... 19

3.4 Pengolahan dan Analisis Data ... 19

3.4.1. Metode Analisis Data ... 19

ix

3.4.2. Analisis Regresi Linier Berganda ... 20

3.4.2.1 Tujuan Menggunakan Analisis Regresi Berganda ... 21

3.4.2.2 Asumsi ... 21

3.4.2.3 Persyaratan Penggunaan Model Regresi .... 21

3.4.2.4 Linieritas ... 22

3.4.2.5 Pengujian Hipotesis Distribusi F Pada Model Regresi Berganda ... 23

3.4.2.6 Karakteristik Model yang Baik ... 24

3.4.3. Analisis Korelasi ... 25

3.4.4. Analisis Varians ... 26

3.4.5. Analisis Deskriptif ... 28

IV. HASIL DAN PEMBAHASAN ... 29

4.1. Gambaran Umum Perusahaan ... 29

4.1.1.Sejarah UKM PembuatanSepatu Sandal Maju Bersama ... 29

4.1.2. Tujuan dan Struktur Organisasi ... 30

4.2. Proses Produksi Sepatu Sandal ... 31

4.3. Penentuan Biaya Standar ... 34

4.4 Biaya Produksi ... 35

4.4.1. Biaya Bahan Baku Langsung ... 35

4.4.2. Tenaga Kerja Langsung ... 37

4.4.3. Biaya Overhead Pabrik ... 38

4.5 Penetapan Standar ... 38

4.6 Analisis Regresi Linier Berganda ... 41

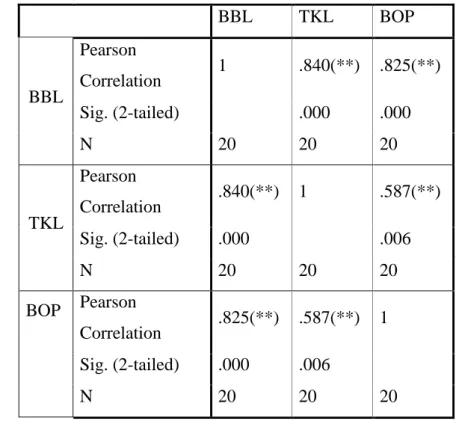

4.6.1 . UjiKorelasi ... 41

4.6.2. Uji Regresi Linier Berganda ... 42

4.6.2.1 Uji Normalitas Residu ... 43

4.6.2.2 Uji Autokorelasi ... 44

4.6.2.3 Uji Multikolinieritas ... 44

4.6.2.4 Uji Homoskedastisitas ... 44

4.6.3. PengambilanKeputusan ... 45

4.6.3.1 Uji F ... 45

4.6.3.2 Uji T ... 46

4.7. AnalisisVarians ... 46

4.7.1. Analisis Varians Bahan Baku Langsung ... 47

4.7.2. Analisis Varians Tenaga Kerja Langsung ... 56

4.7.3. Analisis Varians Overhead Pabrik ... 57

4.6. Implikasi Manajerial ... 58

KESIMPULAN DAN SARAN ... 60

1. Kesimpulan ... 60

2. Saran ... 60

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 64

x

DAFTAR TABEL

No. Halaman 1. Perkembangan Data Usaha Mikro Kecil, Menengah (UMKM)

Tahun 2007 – 2010 ... 1

2. Daftar Mesin dan Alat ... 32

3. Daftar Bahan Baku Sepatu Sandal per Model... 32

4. Daftar Pemakaian Bahan Baku Untuk Model Sampan ... 35

5. Daftar Pemakaian Bahan Baku Untuk Model Wedges Kaca ... 36

6. Daftar Pemakaian Bahan Baku Untuk Model Pasir ... 36

7. Daftar Pemakaian Bahan Baku Untuk Model Double Bensole . 37 8. Tarif Upah Tenaga Kerja Langsung ... 37

9. Biaya Pengeluaran Komponen Biaya Overhead Pabrik Tetap .. 38

10. Pemakaian Komponen Biaya Overhead Pabrik Variabel ... 38

11. Standar Harga Beli Bahan Baku Sepatu Sandal Semua Model . 39 12. Kuantitas Standar Bahan Baku Sepatu Sandal Sandal/Kodi ... 40

13. Hasil Uji Korelasi ... 41

xi

DAFTAR GAMBAR

No. Halaman 1. Kerangka pemikiran penelitian ... 18 2. Scatterplot chart uji homoskedastisitas ... 44

xii

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner Wawancara ... 65

2. Struktur Organisasi ... 67

3. Data Biaya Bahan Baku Mingguan Selama 20 Minggu ... 68

4. Data Biaya Tenaga Kerja Langsung Mingguan Selama 20 Minggu 69 5. Data Biaya Overhead Pabrik Mingguan Selama 20 Minggu ... 70

6. Data Pemasukan Mingguan Selama 20 Minggu ... 72

7. Data Regresi ... 73

8. Hasil Uji Korelasi Variabel ... 75

9. Hasil Uji Regresi Linier Berganda ... 76

10. Analisis Varians Harga Bahan Baku Langsung ... 80

11. Analisis Varians Kuantitas Bahan Baku Langsung ... 86

12. Analisis Varians Tarif Upah Tenaga Kerja Langsung ... 91

13. Analisis Varians Efisiensi Tenaga Kerja Langsung ... 92

14. Analisis Varians Pengeluaran Overhead Tetap ... 93

15. Analisis Varians Pengeluaran Overhead Variabel ... 95

16. Analisis Varians Efisiensi Overhead Variabel ... 97

17. Gambar Empat Model Sepatu Sandal Produksi UKM Maju Bersama ... 101

1.1. Latar Belakang

Usaha Mikro, Kecil, Menengah (UMKM) merupakan salah satu pelaku ekonomi yang memiliki peran, kedudukan dan potensi yang sangat penting dan strategis dalam mewujudkan pembangunan ekonomi baik secara regional maupun nasional. Selain itu, daya tahan terhadap krisis telah membuktikan UMKM sebagai penyelamat bangsa Indonesia dari krisis moneter yang berkepanjangan. Begitupun dengan pembangunan ekonomi, UMKM memiliki peran terutama dalam penciptaan lapangan pekerjaan.

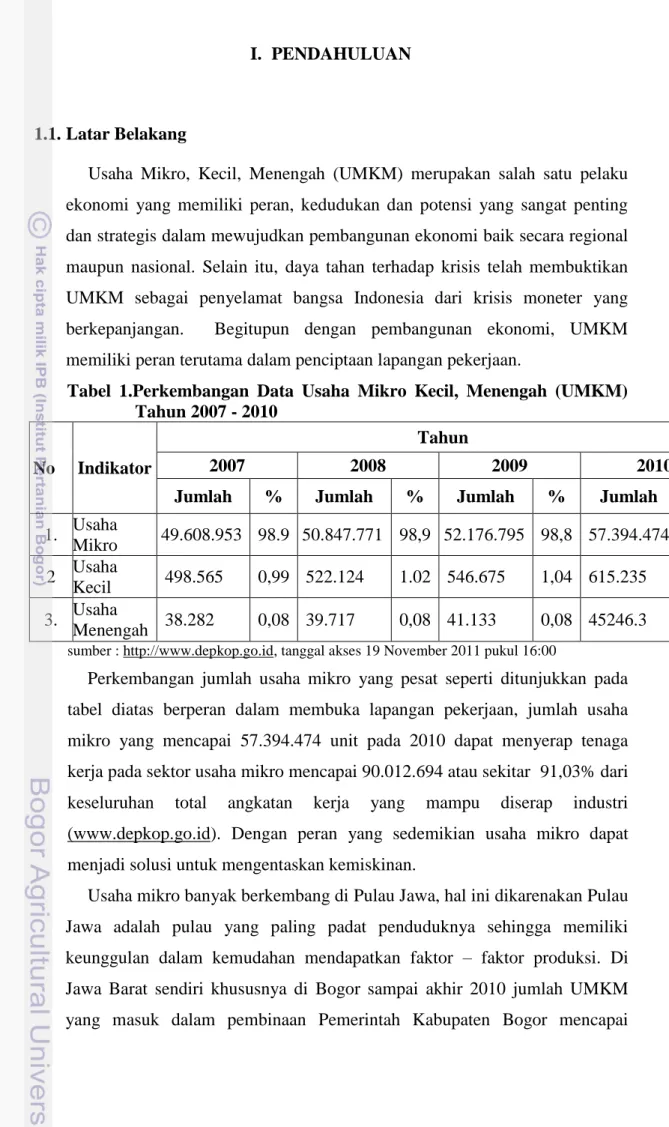

Tabel 1.Perkembangan Data Usaha Mikro Kecil, Menengah (UMKM) Tahun 2007 - 2010

No Indikator

Tahun

2007 2008 2009 2010

Jumlah % Jumlah % Jumlah % Jumlah %

1. Usaha

Mikro 49.608.953 98.9 50.847.771 98,9 52.176.795 98,8 57.394.474 98.8 2 Usaha

Kecil 498.565 0,99 522.124 1.02 546.675 1,04 615.235 1.06 3. Usaha

Menengah 38.282 0,08 39.717 0,08 41.133 0,08 45246.3 0.14

sumber : http://www.depkop.go.id, tanggal akses 19 November 2011 pukul 16:00

Perkembangan jumlah usaha mikro yang pesat seperti ditunjukkan pada tabel diatas berperan dalam membuka lapangan pekerjaan, jumlah usaha mikro yang mencapai 57.394.474 unit pada 2010 dapat menyerap tenaga kerja pada sektor usaha mikro mencapai 90.012.694 atau sekitar 91,03% dari keseluruhan total angkatan kerja yang mampu diserap industri (www.depkop.go.id). Dengan peran yang sedemikian usaha mikro dapat menjadi solusi untuk mengentaskan kemiskinan.

Usaha mikro banyak berkembang di Pulau Jawa, hal ini dikarenakan Pulau Jawa adalah pulau yang paling padat penduduknya sehingga memiliki keunggulan dalam kemudahan mendapatkan faktor – faktor produksi. Di Jawa Barat sendiri khususnya di Bogor sampai akhir 2010 jumlah UMKM yang masuk dalam pembinaan Pemerintah Kabupaten Bogor mencapai

32.901 UMKM dengan jumlah tenaga yang diserap sektor UMKM secara keseluruhan mencapai 58.249 tenaga kerja (www.depkop.go.id). Sedangkan UMKM yang bergerak di bidang pembuatan sepatu di Kabupaten Bogor menurut data profil KUKM PemKab Bogor baik formal maupun non formal sebanyak 360 unit usaha. (www.kukm.bogorkab.go.id). Sektor UMKM juga memeberikan sumbangan yang cukup besar terhadap PDB, yaitu sekitar 53%

dari total PDB pada tahun 2007 – 2010.

Dari penjelasan diatas, dapat kita lihat bahwa UMKM memiliki potensi keunggulan yang sangat besar, memiliki fungsi dan peran yang juga sangat penting bagi perekonomian bangsa. Namun, melihat begitu banyaknya jumlah UMKM yang berkembang dan kemampuannya dalam menyerap tenaga kerja menimbulkan pertanyaan apakah prestasi UMKM dapat dinyatakan hanya berdasarkan kuantitasnya saja? Tentu tidak, pada umumnya ukuran prestasi suatu usaha dapat dilihat dari laba bersih yang didapat oleh usaha itu sendiri. Ukuran prestasi ini belum dapat terukur secara baik pada UMKM karena adanya 5 permasalahan UMKM yaitu : 1.

Pemasaran, keterbatasan akses terhadap pasar; 2. Permodalan; 3. Produksi, quality control yang lemah; 4. Manajemen, ketidakmampuan usaha dalam membedakan pengelolaan keuangan usaha dan keuangan keluarga. Hal ini dapat menimbulkan kerugian; 5. Mentalitas pengusaha UMKM yang mudah menyerah (www. jurnalukm.wordpress.com) .

Hal – hal inilah yang membuat banyaknya kuantitas UMKM terkadang tidak ada artinya karena banyaknya UMKM yang kurang berkembang.

UMKM juga memiliki permasalahan klasik yang berpotensi membawa kerugian kepada unit usaha. Ketidakmampuan UMKM dalam mengelola manajemen khususnya keuangan usaha membuat UMKM hanya dapat menghasilkan laba minimum bahkan mungkin merugi. Karena sistem manajemen yang belum dapat dikelola inilah pembiayaan pada UMKM tidak terinci dan tidak akurat. Ketidakakuratan ini dapat menjadi beban biaya bagi UMKM sehingga mengurangi keuntungan. Oleh karena itu, perlu dicarikan jalan untuk meningkatkan laba usaha UMKM ini dengan merapikan sistem

pembiayaan pada UMKM agar biaya yang dikeluarkan bisa lebih efisien. Dan salah satu caranya adalah menggunakan biaya standar (standard costing).

Peningkatan laba dapat dicapai dengan meminimalisir biaya – biaya yang dikeluarkan pada proses produksi. Biaya produksi yang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik dapat diminimalisir dengan menggunakan biaya standar yang fungsinya mirip seperti anggaran biaya.

Biaya standar adalah biaya yang ditentukan sebelumnya melalui data historis penggunaan biaya input proses produksi untuk menghasilkan efisiensi dalam penggunaan biaya input yang dibutuhkan untuk menghasilkan satu unit output tertentu. Apabila suatu usaha dapat mematuhi biaya standar yang telah ditetapkan maka hal ini dapat mengurangi biaya produksi yang mana akan berakibat pada peningkatan margin keuntungan dan peningkatan laba pada akhirnya.

Pada Usaha Mikro Maju Bersama sendiri sejak didirikan tahun 2007 hingga saat ini, Permintaan terhadap produk Sepatu UKM Maju Bersama ini sebenarnya cukup tinggi, untuk model – model yang rutin diproduksi memiliki permintaan mencapai 100 kodi per produksi, namun karena keterbatasan modal dan kapasitas produksi tenaga kerjanya maka UKM ini tidak dapat memenuhi permintaan tersebut. Karena keterbatasan dalam hal inilah maka UKM Maju Bersama membutuhkan jalan keluar lain untuk meningkatkan laba usahanya, salah satu jalannya adalah dengan melakukan efisiensi biaya, karena sistem pembiayaan pada UKM Maju Bersama ini masih belum teratur. Laba yang meningkat pada akhirnya dapat menjadi solusi bagi masalah keterbatasan modal dan dapat meningkatkan kapasitas produksi. Salah satu alternatifnya adalah dnegan menggunakan sistem biaya standar pada komponen biaya produksi, usaha ini belum menerapkan sistem biaya standar pada komponen biaya produksinya untuk menekan total biaya produksi secara detail, namun pada pelaksanaannya usaha ini memiliki standar yang ditentukan secara internal oleh pemilik. Standar ini berpotensi untuk diterapkan dan digunakan sebagai salah satu alternatif untuk menekan biaya produksi dan meningkatkan laba dari Usaha Mikro Maju Bersama.

Mengapa harus menggunakan biaya standar? Karena usaha ini terbentur dengan masalah kapasitas dimana kapasitas per minggunya hanya dapat memproduksi maksimum 50 kodi, sehingga peningkatan laba dengan meningkatkan penjualan dirasa sulit, begitupun dengan peningkatan harga, karena Usaha Mikro Maju bersama ini hanya dapat bertindak sebagai price taker.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Penggunaan Biaya Standar Komponen Biaya Produksi Terhadap Peningkatan Laba (Studi Kasus : Usaha Mikro Pembuatan Sepatu Maju Bersama di Kampung Nambo, Desa Sukajaya, Ciapus Kabupaten Bogor)”

1.2. Perumusan Masalah

Usaha Mikro pembuatan Sepatu Maju Bersama merupakan salah satu unit usaha yang bergerak dalam industri pembuatan Sepatu dan sandal khusus wanita. Letak usaha ini berada di Kampung Nambo, Desa Sukajaya, Ciapus Kabupaten Bogor dan mulai berdiri sejak 2007. Produk yang dihasilkan adalah sepatu dan sandal khusus wanita dengan berbagai model yang sesuai dengan tren. Produknya dipasarkan ke pasar grosiran atau menjadi pemasok bagi beberapa merek sepatu terkenal dengan bayaran yang bisa dikatakan murah.

Hal ini menjadi permasalahan tersendiri bagi usaha ini, dengan produk yang berkualitas namun hanya bisa menjadi price taker sehingga terkadang margin yang didapatkan cukup kecil. Namun, untuk berganti pasar atau memasarkan ke pasar lain pemilik merasa cukup kesulitan sehingga harus dicarikan jalan lain agar margin keuntungan dapat meningkat dan dapat meningkatkan laba secara keseluruhan.

UKM Maju Bersama ini belum memiliki sistem mengenai penentuan biaya standar dalam proses poduksinya. Oleh karena itu, diperlukan analisis mengenai penggunaan biaya standar terhadap komponen biaya produksi pada UKM Maju Bersama agar terjadi efisiensi biaya produksi yang dikeluarkan

sehingga dapat meningkatkan margin keuntungan. Adapun rumusan masalah dalam penelitian ini yaitu :

1. Bagaimana penerapan biaya bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik yang selama ini dilakukan oleh UKM Maju bersama?

2. Apakah efisiensi komponen biaya produksi dengan penggunaan biaya standar dapat mempengaruhi peningkatan laba pada UKM Maju Bersama?

3. Bagaimana varians yang terjadi antara biaya standar yang telah ditetapkan dengan biaya aktual yang terjadi pada Usaha Mikro Maju Bersama?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah :

1. Mengetahui secara mendalam penerapan biaya bahan baku langsung, tenaga kerja langsung, dan overhead pabrik yang selama ini dilakukan oleh UKM Maju Bersama.

2. Menganalisis pengaruh efisiensi komponen biaya produksi dengan penggunaan biaya standar terhadap peningkatan laba pada UKM Maju Bersama.

3. Menganalisis varians yang terjadi antara biaya standar yang telah ditetapkan dengan biaya aktual yang terjadi pada Usaha Mikro Maju Bersama.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi perusahaan, hasil dari penelitian ini dapat dijadikan masukan ataupun pedoman bagi proses produksi selanjutnya dalam penentuan biaya standar untuk meningkatkan laba usaha dan sebagai pedoman untuk mengendalikan varians yang terjadi dari biaya standar tersebut.

2. Bagi penelitian, hasil dari penelitian ini dapat menjadi acuan bagi peneliti selanjutnya ataupun sebagai bahan untuk penelitian lanjutan.

1.5. Ruang Lingkup Penelitian

Penelitian ini membahas mengenai analisis pengaruh penggunaan biaya standar komponen biaya produksi terhadap peningkatan laba pada Usaha Mikro pembuatan sepau sandal Maju Bersama. Analisis penelitian ini berfokus pada penerapan penggunaan biaya produksi yaitu, biaya bahan baku, tenaga kerja, dan overhead pabrik yang telah dilakukan dan efisiensi biaya produksi penggunaan biaya standar terhadap peningkatan laba. Penelitian ini hanya membahas 4 model yang diproduksi secara continue oleh UKM Maju Bersama, dan memberikan kontribusi paling besar terhadap penjualan selama ini karena permintaannya yang cukup tinggi yaitu sekitar 70% dari total penjualan. Dengan permintaan per produksi masing – masing adalah 50 kodi untuk model sampan, 100 kodi untuk model wedges kaca, 35 kodi untuk model double bensole, dan 60 kodi untuk model pasir (sumber : Data UKM Maju Bersama).

II. TINJAUAN PUSTAKA

2.1 Konsep Biaya

2.1.1. Pengertian Biaya

Konsep biaya merupakan konsep yang terpenting dalam akuntansi manajemen dan akuntansi biaya. Adapun tujuan memperoleh informasi biaya digunakan untuk proses perencanaan, pengendalian dan pembuatan keputusan.

Menurut lkatan Akuntan lndonesia (1994), pengertian biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu, sehingga biaya dalam arti luas diartikan sebagai pengorbanan sumber ekonomiuntuk memperoleh aktiva.

Menurut Supriyono (2000) biaya adalah harga perolehan yang dikorbankan atau yang digunakan dalam rangka memperoleh penghasilan atau revenue dan akan dipakai sebagai pengurang penghasilan. Menurut Mulyadi (2005) dalam arti luas biaya adalah : pengorbanan sumber ekonomis, yang diukur dalam satuan uang, yang terjadi atau yang kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dalam arti sempit diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva yang disebut dengan istilah harga pokok, atau dalam pengertian lain biaya merupakan bagian dari harga pokok yang dikorbankan didalam suatu usaha untuk memperoleh penghasilan. Menurut Simamora (2002) biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi, dalam hal ini, perusahaan .

Jadi menurut beberapa pengertian di atas, dapat disimpulkan seperti menurut Hansen dan Mowen (2001) bahwa biaya merupakan kas atau nilai ekuivalen kas yang dikeluarkan oleh perusahaan untuk mendapatkan barang atau jasa yang diharapkan guna untuk memberikan suatu manfaat yaitu peningkatan laba.

2.1.2. Jenis – Jenis Biaya

Menurut Mulyadi (2005) biaya digolongkan sebagai berikut : 1. Menurut fungsi pokok dalam perusahaan, biaya dapat digolongkan

menjadi tiga kelompok, yaitu :

a. Biaya Produksi, semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi barang jadi. Biaya produksi dapat digolongkan kedalam biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

b. Biaya Pemasaran, adalah biaya – biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel, dan lain – lain.

c. Biaya administrasi dan umum, yaitu biaya – biaya untuk mengkoordinasikan kegiatan – kegiatan produksi dan pemasaran produk.

2. Menurut hubungan biaya dengan sesuatu yang dibiayai ada dua golongan, yaitu :

a. Biaya langsung (direct cost), merupakan biaya yang terjadi dimana penyebab satu – satunya adalah karena ada sesuatu yang harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya tidak langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik.

3. Menurut perilaku dalam kaitannya dengan perubahan volume kegiatan, biaya dibagi menjadi empat, yaitu :

a. Biaya Tetap (fixed cost), biaya yang jumlahnya tetap konstan tidak dipengaruhi perubahan volume kegiatan atau aktivitas sampai tingkat kegiatan tertentu.

b. Biaya Variabel (variable cost), biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan atau aktivitas.

c. Biaya Semi Variabel, biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan biaya semi variabel mengandung unsur biaya tetap dan biaya variabel.

d. Biaya Semi Fixed, biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

Menurut Kuswadi (2005), untuk tujuan perencanaan dan pengendalian biaya digolongkan juga menjadi dua jenis, biaya ini digolongkan pada saat penetapannya, yaitu :

1. Biaya yang Ditetapkan (Predetermined Cost)

Biaya yang ditetapkan (predetermined cost) adalah biaya yang besarnya telah ditetapkan terlebih dahulu berdasarkan analisis masa lalu atau prediksi masa datang. Biaya yang ditetapkan dilakukan untuk penyusunan standar atau anggaran.

2. Biaya Historis (Historical Cost)

Biaya historis adalah biaya yang besarnya dihitung setelah ada realisasi.

2.2. Konsep Biaya Produksi

2.2.1. Pengertian Biaya Produksi

Biaya atau Cost adalah pengorbanan yang dilakukan untuk memperoleh suatu barang ataupun jasa yang diukur dengan nilai uang, baik itu pengeluaran berupa uang, melalui tukar menukar ataupun melalui pemberian jasa. ( Prinsip Akuntansi Indonesia dalam Rony, 1990).

Pada pengertian lain tentang biaya atau cost ini dinyatakan pengeluaran untuk memperoleh barang/jasa yang mempunyai manfaat bagi perusahaan lebih dari satu periode operasi dan sebaliknya. (Rony, 1990).

Menurut Mulyadi (2005), biaya produksi merupakan biaya – biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut Hansen dan Mowen (2001), biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa.

Dari beberapa definisi di atas dapat disimpulkan bahwa biaya produksi adalah biaya – biaya yang dikorbankan untuk mengolah bahan baku yang diukur dengan nilai uang untuk memperoleh produk jadi berupa barang dan jasa yang siap untuk dijual dan menghasilkan manfaat dimasa mendatang.

2.2.2. Klasifikasi Biaya Produksi

Biaya produksi dapat diklasifikasikan lebih lanjut menjadi tiga jenis biaya, yaitu (Rony, 1990) :

a. Biaya Bahan Baku Langsung (Direct Material Cost)

Suatu biaya produksi disebut biaya bahan baku langsung apabila bagian tersebut merupakan bagian yang integral, dapat dilihat dan diukur secara jelas dan mudah serta ditelusuri baik fisik maupun nilainya dalam wujud produk yang dihasilkan.

b. Biaya Tenaga Kerja Langsung (Direct Labour Cost)

Suatu biaya produksi disebut biaya tenaga kerja langsung bila biaya itu dikeluarkan atau dibebankan karena adanya pembayaran upah kepada tenaga kerja yang langsung ikut serta bekerja dalam membentuk produksi akhir. Biaya ini dapat ditelusuri karena secara jelas dapat diukur dengan waktu yang dipergunakannya dalam keikutsertaannya secara langsung membentuk produksi akhir.

c. Biaya Overhead Pabrik (Factory Overhead Cost)

Biaya ini adalah semua biaya pabrik yang bukan bahan baku langsung dan tenaga kerja langsung yang timbul dan dibebankan terhadap pabrik karena sifatnya baik sebagai bagian yang memiliki eksistensi dalam produksi akhir maupun hanya memberikan pelayanan guna menunjang, memperlancar, mempermudah atau

sebagai penggerak kegiatan itu sendiri. Umumnya biaya ini sukar ditelusuri secara konkrit dalam produk akhir.

2.3. Konsep Biaya Standar

2.3.1. Pengertian Biaya Standar

Secara umum standar diartikan sebagai suatu ukuran kuantitas yang harus dicapai sehubungan dengan adanya operasi atau kegiatan tertentu.

Jumlah yang harus dicapai ini ditetapkan berdasarkan penelitian dan penilaian data yang berasal dari dalam maupun luar perusahaan. Biaya standar dapat diartikan juga sebagai biaya yang diperhitungkan secara wajar harus terjadi dalam memperoduksi suatu barang, jadi biaya standar adalah standar kuantitas input yang diperlukan untuk menghasilkan satu unit produksi tertentu (Rony, 1990). Suatu biaya standar memiliki dua komponen : Standar Fisik, yang merupakan kuantitas standar dari input per unit output, dan Standar Harga yang merupakan biaya standar atau tarif standar per unit input. Biaya standar ditetapkan melalui penyelidikan khusus dan analisis catatan masa lalu.

2.3.2. Tujuan Penetapan Biaya Standar

Penetapan biaya standar sangat bermanfaat bagi manajemen dalam perencanaan dan pengendalian aktivitas perusahaan, karena biaya standar bermanfaat bagi :

1. Pembuatan Anggaran

2. Pengendalian biaya dan mengukur efisiensi

3. Mendorong upaya kemungkinan pengurangan biaya

4. Memudahkan dalam pencatatan dan penyiapan laporan biaya 5. Merencanakan biaya bahan baku, pekerjaan dalam proses

maupun persediaan barang jadi

6. Sebagai pedoman penetapan harga penawaran dalam tender suatu proyek atau kontrak tertentu.

2.3.3. Penetapan Standar

Menghitung biaya standar memerlukan standar fisik. Dua jenis standar fisik adalah standar dasar dan standar sekarang. Standar dasar adalah tolok ukur yang digunakan untuk membandingkan kinerja yang

diperkirakan dengan kinerja aktual. Standar sekarang terdiri atas tiga jenis :

1. Standar Aktual yang diperkirakan mencerminkan tingkat aktivitas dan efisiensi yang diperkirakan. Standar ini merupakan estimasi yang paling dekat dengan hasil aktual.

2. Standar Normal mencerminkan tingkat dan efisiensi normal.

Standar ini mencerminkan hasil yang menantang namun dapat dicapai.

3. Standar Teoritis mencerminkan tingkat aktivitas dan efisiensi maksimum. Standar ini merupakan target yang ingin dituju dan bukannya kinerja yang dapat dicapai sekarang.

Untuk menentukan standar yang diperbolehkan untuk setiap komponen biaya, maka kuantitas standar yang diperbolehkan per unit produk dikalikan dengan jumlah unit ekuivalen dari unit produk yang diproduksi selama periode tersebut.

2.4. Konsep Laba

2.4.1 Pengertian dan Karakteristik Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Pengertian laba menurut Harahap dan Kumala (2008) “kelebihan penghasilan di atas biaya selama satu periode akuntansi”. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Wild, Subramanyam, dan Hasley (2005) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan

lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Chariri dan Ghozali (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

a. laba didasarkan pada transaksi yang benar-benar terjadi, b. laba didasarkan pada postulat periodisasi, artinya

merupakan prestasi perusahaan pada periode tertentu, c. laba didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

d. laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

e. laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000).

2.5. Pengertian dan Ciri Usaha Mikro

Usaha mikro menurut KepMenKeu No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha produktif milik keluarga atau perorangan yang memiliki pendapatan per tahun paling banyak Rp 100.000.000,- dan dapat mengajukan kredit kepada bank paling banyak Rp 50.000.000,-

Ciri – ciri usaha mikro pada umumnya adalah :

Jenis barang/ komoditi usahanya tidak selalu tetap, sewaktu – waktu dapat berganti.

Tempat usahanya tidak selalu menetap, sewaktu – waktu dapat berpindah tempat.

Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan antara keuangan keluarga dengan keuangan usaha.

Tingkat pendidikan rata – rata sangat rendah.

Umumnya belum akses kepada perbankan, namun sebagian sudah akses ke lembaga non bank.

Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Peran dan Fungsi Usaha Mikro

Pada prinsipnya usaha mikro adalah sektor yang cukup berperan dalam perkembangan perekonomian bangsa. Sektor usaha mikro merupakan „katup pengaman‟ bagi perekonomian bangsa ketika dilanda krisis. Ketika krisis melanda, sektor usaha mikro adalah sektor yang mampu bertahan karena sektor ini tidak terpengaruh akibat krisis yaitu kurangnya permodalan dari perbankan dan menurunnya permintaan, dimana permodalan sektor ini sebagian besar tidak bergantung pada perbankan dan produk yang dihasilkan adalah produk yang memiliki elastisitas rendah terhadap pendapatan sehingga permintaan akan produk mereka cenderung tidak berubah.

Peran usaha mikro tidak berhenti sampai di situ saja, usaha ini pun sangat berperan dalam mengurangi angka pengangguran. Berdasarkan data Kamar Dagang Industri (Kadin) Indonesia 99% dari total unit usaha di seluruh Indonesia merupakan unit UMKM. ( http://jurnalukm.wordpress.com).

2.6. Analisis Regresi Linier Berganda

Gujarati (2006) mendefinisikan analisis regresi sebagai kajian terhadap hubungan satu variabel yang disebut sebagai variabel yang diterangkan (the explained variable) dengan satu atau dua variabel yang menerangkan (the explanatory variable). Variabel pertama disebut juga sebagai variabel terikat dan variabel kedua disebut juga sebagai variabel bebas. Jika variabel bebas

lebih dari satu, maka analisis regresi disebut regresi linear berganda. Disebut berganda karena pengaruh beberapa variabel bebas akan dikenakan kepada variabel tergantung.. Analisis ini digunakan untuk mengetahui pengaruh variabel bebas/ independen terhadap variabel terikat.

2.7. Analisis Korelasi

Korelasi merupakan teknik analisis yang termasuk dalam salah satu teknik pengukuran asosiasi atau hubungan. Pengukuran asosiasi merupakan istilah umum yang mengacu pada sekelompok teknik dalam statistika bivariat yang digunakan untuk mengukur kekuatan hubungan antara dua variabel, yaitu variabel terikat atau variabel yang sedang diprediksi dan variabel bebas, variabel yang menjadi dasar dari perkiraan atau estimasi. Pengkuran asosiasi menggunakan nilai numerik untuk mengetahui tingkatan kekuatan hubungan antara variabel. Dua variabel dikatakan berasosiasi jika perilaku variabel yang satu mempengaruhi variabel yang lain. Jika tidak maka variabel – variabel tersebut dikatakan bebas. (Lind, Marchal dan Wathen, 2008).

2.8. Analisis Varians

Analisis varians mengukur selisih yang terjadi antara biaya standar dan biaya aktual yang sebenarnya terjadi. Varians dianggap baik apabila biaya aktualnya lebih kecil daripada biaya standarnya dan menganalisis kemungkinan penyebab terjadinya perbedaan tersebut sehingga dapat dilakukan tindakan koreksi (Kuswadi, 2005).

1. Variansi Biaya Bahan Baku Langsung

Varians biaya bahan baku langsung terdiri atas standar kuantitas penggunaan dan standar harga.

2. Variansi Biaya Tenaga Kerja Langsung

Varians biaya tenaga kerja langsung terdiri atas tarif tenaga kerja dan jumlah tenaga kerja yang digunakan per unit.

3. Variansi Biaya Overhead

2.9. Hasil Penelitian Terdahulu

Harahap dan Kumala (2008) meneliti tentang Pengaruh Efisiensi Biaya Produksi Terhadap Laba Bersih pada PT Perkebunan Nusantara III Medan.

Pada penelitian ini peneliti menggunakan analisis regresi linier berganda, analisis korelasi, uji F dan uji T. Berdasarkan hasil penelitian menunjukkan variabel biaya produksi yang terdiri atas efisiensi biaya bahan baku, efisiensi biaya tenaga kerja langsung dan efisiensi biaya overhead pabrik secara bersama – sama berpengaruh positif dan signifikan terhadap laba bersih.

Secara parsial hasil penelitian menunjukkan bawa variabel efisiensi biaya tenaga kerja langsung dan efisiensi biaya overhead pabrik memiliki hubungan yang positif dan signifikan terhadap laba bersih, sedangkan variabel lain yaitu efisiensi biaya bahan baku berpengaruh negatif dan tidak signifikan terhadap laba bersih. Adapun variabel yang berpengaruh paling dominan adalah variabel overhead pabrik.

Ksheshariani (2011) meneliti tentang Biaya Standar Sebagai Alat Pengendalian Biaya Produksi pada UKM Wingko Babat Cap Kapal Terbang Semarang. Pada penelitian ini peneliti menggunakan analisis varians.

Berdasarkan hasil penelitian yang telah dilakukan standar yang seharusnya terjadi dengan realisasi berdasarkan analisis varians bahwa sebagian besar komponen bahan baku masih dalam batas pengendalian. Untuk varians tenaga kerja langsung, tarif masih dalam batas pengendalian manajemen sedangkan efisiensi diluar batas pengendalian manajemen.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Laba merupakan tolok ukur paling sederhana untuk menentukan kesuksesan kinerja suatu usaha. Kemampuan sebuah perusahaan dalam menghasilkan laba dipengaruhi oleh kemampuan perusahaan mengendalikan biaya produksinya.

Usaha mikro Maju Bersama, adalah sebuah unit usaha yang memproduksi sepatu dan sandal wanita yang bertempat di Kampung Nambo, Desa Sukajaya, Ciapus, Kabupaten Bogor. Biaya produksi yang timbul pada usaha ini adalah, biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Permasalahan yang dihadapi adalah kemungkinan pengaruh penggunaan biaya standar yang telah ditetapkan sebelumnya terhadap peningkatan laba yang diperoleh agar dapat menjadi modal untuk pengembangan usaha kedepannya.

Analisis biaya standar merupakan metode yang akan digunakan untuk mempermudah menetapkan harga pokok yang sebenarnya terjadi. Hal ini dapat menekan biaya produksi yang dapat terjadi dan mengoptimalkan laba yang ingin dicapai.

Penelitian ini mengkaji efektivitas penggunaan biaya standar dalam mengendalikan biaya produksi dan pengaruhnya terhadap perolehan laba dibandingkan dengan penggunaan biaya biasanya yang tidak ditetapkan terlebih dahulu. Penelitian ini ingin melihat seberapa besar pengaruh yang ditimbulkan dari penggunaan biaya standar tersebut.

Alat analisis yang digunakan adalah analisis korelasi dan regresi linear berganda untuk memperolah gambaran yang sebenarnya dan melihat adanya hubungan atau pengaruh dari komponen biaya standar terhadap laba. Uji F juga dilakukan untuk mengetahui pengaruh keseluruhan komponen biaya standar terhadap laba, dan menentukan hipotesis yang tepat dengan model.

Analisis varians juga digunakan untuk melihat perbandingan standar biaya produksi dengan realisasinya.

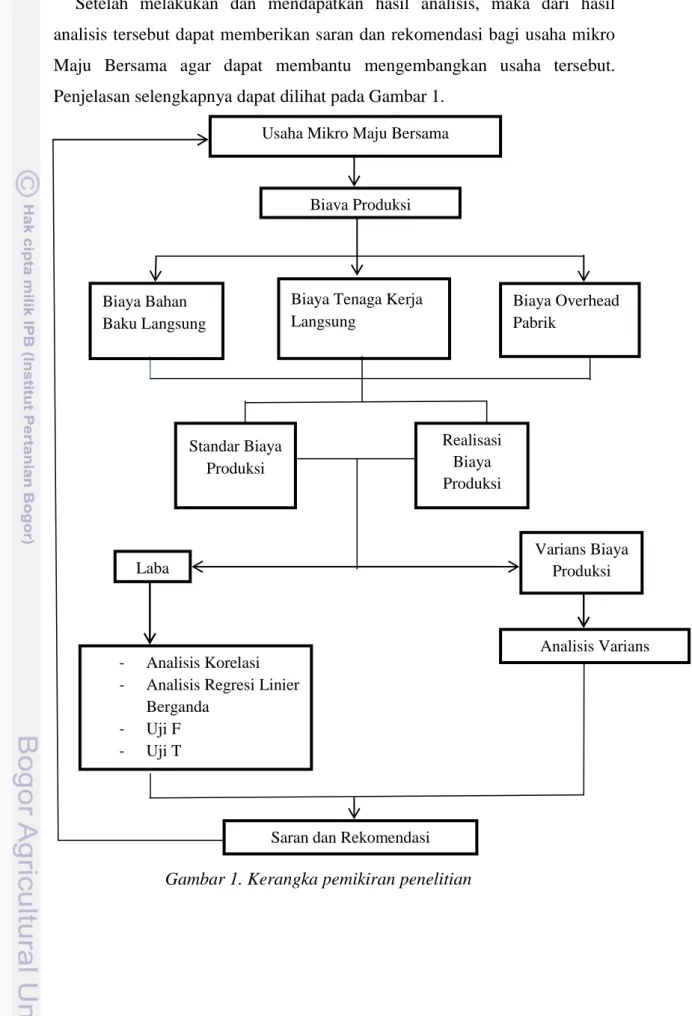

Setelah melakukan dan mendapatkan hasil analisis, maka dari hasil analisis tersebut dapat memberikan saran dan rekomendasi bagi usaha mikro Maju Bersama agar dapat membantu mengembangkan usaha tersebut.

Penjelasan selengkapnya dapat dilihat pada Gambar 1.

Gambar 1. Kerangka pemikiran penelitian Biaya Produksi

Realisasi Biaya Produksi

Laba

Varians Biaya Produksi

- Analisis Korelasi - Analisis Regresi Linier

Berganda - Uji F - Uji T

Analisis Varians

Saran dan Rekomendasi Usaha Mikro Maju Bersama

Biaya Overhead Pabrik

Biaya Tenaga Kerja Langsung

Biaya Bahan Baku Langsung

Standar Biaya Produksi

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di tempat pembuatan Sepatu Usaha Mikro Maju Bersama yang beralamat di Kampung Nambo Desa Sukajaya RT 04 RW 01 Kecamatan Taman Sari Ciapus Kabupaten Bogor. Waktu Penelitian dimulai sejak Desember 2011 - Maret 2012. Waktu tersebut digunakan untuk memperoleh data – data yang relevan dari perusahaan yang kemudian diolah dan hasilnya dievaluasi.

3.3. Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer, yaitu data yang belum diolah lebih lanjut. Data primer diperoleh melalui wawancara langsung dengan pemilik usaha dan juga data time series perusahaan berupa arsip nota pembelian bahan baku dan data historis penjualan produk. Data yang dipakai adalah data mingguan selama 20 minggu sejak bulan Oktober 2011 – Maret 2012.

3.4. Pengolahan dan Analisis Data 3.4.1. Metode Analisis Data

Metode yang digunakan dalam penelitian ini adalah Analisis Korelasi, Analisis Regresi Linier Berganda, Uji F dan Uji T serta Analisis Varians. Analisis regresi linier berganda untuk mengetahui pengaruh dan hubungan antara tiap – tiap variabel bebas yaitu komponen biaya terhadap variabel terikat yaitu biaya produksi dan laba secara tidak langsung. Analisis korelasi merupakan suatu metode dimana data yang diperoleh, disusun, dikelompokkan dan dianalisis kemudian diinterpretasikan sehingga diperoleh gambaran kekuatan hubungan yang sebenarnya. Kemudian uji F juga dilakukan untuk melihat pengaruh variabel bebas terhadap variabel terikat secara keseluruhan. Uji T juga dilakukan untuk mengetahui pengaruh variabel – variabel yang diteliti secara parsial terhadap laba.

Analisis varians digunakan untuk melihat perbandingan biaya standar dengan realisasi biaya yang terjadi. Sehingga dapat dicari

apakah terjadi penyimpangan dan penyebab dari penyimpangan tersebut dan memberi rekomendasi perbaikan kepada pemilik usaha.

Varians yang terjadi dapat menguntungkan (favorable) atau tidak menguntungkan (unfavorable). Varians dikatakan menguntungkan jika biaya aktualnya lebih kecil dari biaya standar. Sedangkan varians dikatakan tidak menguntungkan jika biaya aktualnya lebih besar dari biaya standar.

Pengolahan data yang digunakan untuk menganalisis varians menggunakan alat bantu piranti lunak pada komputer, yaitu Microsoft Excel 2010. Sedangkan untuk analisis korelasi, regresi berganda, Uji F dan Uji T menggunakan piranti lunak Statistical Product and Service Solution (SPSS) 15.00 for Windows.

3.4.2. Analisis Regresi Linier Berganda

Gujarati (2006) mendefinisikan analisis regresi sebagai kajian terhadap hubungan satu variabel yang disebut sebagai variabel yang diterangkan (the explained variable) dengan satu atau dua variabel yang menerangkan (the explanatory variable). Variabel pertama disebut juga sebagai variabel terikat dan variabel kedua disebut juga sebagai variabel bebas. Jika variabel bebas lebih dari satu, maka analisis regresi disebut regresi linear berganda. Disebut berganda karena pengaruh beberapa variabel bebas akan dikenakan kepada variabel tergantung.. Analisis ini digunakan untuk mengetahui pengaruh variabel bebas/ independen terhadap variabel terikat. Analisis regresi berganda dapat dinyatakan dengan persamaan berikut :

Y = a + b1X1 + b2X2 + …… + bnXn………....(1) Dimana:

Y adalah variabel tak bebas/ terikat X adalah variabel-variabel bebas a adalah konstanta (intersept)

b adalah koefisien regresi/ nilai parameter

3.4.2.1 Tujuan Menggunakan Analisis Regresi Berganda

Membuat estimasi rata-rata dan nilai variabel tergantung dengan didasarkan pada nilai variabel bebas.

Menguji hipotesis karakteristik dependensi

Untuk meramalkan nilai rata-rata variabel bebas dengan didasarkan pada nilai variabel bebas diluar jangkauan sampel.

3.4.2.2 Asumsi

Penggunaan regresi linear sederhana didasarkan pada asumsi di antaranya sebagai berikut :

Model regresi harus linier dalam parameter

Variabel bebas tidak berkorelasi dengan disturbance term (Error) .

Nilai disturbance term sebesar 0 atau dengan simbol sebagai berikut: (E (U / X) = 0

Varian untuk masing-masing error term (kesalahan) konstan

Tidak terjadi otokorelasi

Model regresi dispesifikasi secara benar. Tidak terdapat bias spesifikasi dalam model yang digunakan dalam analisis empiris.

Jika variabel bebas lebih dari satu, maka antara variabel bebas (explanatory) tidak ada hubungan linier yang nyata.

3.4.2.3 Persyaratan Penggunaan Model Regresi

Model kelayakan regresi linear didasarkan pada hal-hal sebagai berikut:

a. Model regresi dikatakan layak jika angka signifikansi pada ANOVA sebesar < 0.05

b. Prediktor yang digunakan sebagai variabel bebas harus layak. Kelayakan ini diketahui jika angka Standard Error of Estimate < Standard Deviation

c. Koefesien regresi harus signifikan. Pengujian dilakukan dengan Uji F. Koefesien regresi signifikan jika F hitung > F table (nilai kritis)

d. Tidak boleh terjadi multikolinieritas, artinya tidak boleh terjadi korelasi yang sangat tinggi atau sangat rendah antar variabel bebas. Syarat ini hanya berlaku untuk regresi linier berganda dengan variabel bebas lebih dari satu.

e. Tidak terjadi otokorelasi. Terjadi otokorelasi jika angka Durbin dan Watson (DB) sebesar < 1 dan > 3

f. Keselerasan model regresi dapat diterangkan dengan menggunakan nilai r2semakin besar nilai tersebut maka model semakin baik. Jika nilai mendekati 1 maka model regresi semakin baik. Nilai r2mempunyai karakteristik diantaranya: 1) selalu positif, 2) Nilai r2maksimal sebesar 1. Jika Nilai r2sebesar 1 akan mempunyai arti kesesuaian yang sempurna. Maksudnya seluruh variasi dalam variabel Y dapat diterangkan oleh model regresi. Sebaliknya jika r2sama dengan 0, maka tidak ada hubungan linier antara X dan Y.

g. Terdapat hubungan linier antara variabel bebas (X) dan variabel tergantung (Y)

h. Data harus berdistribusi normal i. Data berskala interval atau rasio

j. Kedua variabel bersifat dependen, artinya satu variabel merupakan variabel bebas (disebut juga sebagai variabel predictor) sedang variabel lainnya variabel tergantung (disebut juga sebagai variabel response)

3.4.2.4 Linieritas

Ada dua macam linieritas dalam analisis regresi, yaitu linieritas dalam variabel dan linieritas dalam parameter. Yang pertama, linier dalam variabel merupakan nilai rata-rata kondisional variabel tergantung yang merupakan fungsi linier

dari variabel (variabel) bebas. Sedang yang kedua, linier dalam parameter merupakan fungsi linier parameter dan dapat tidak linier dalam variabel.

3.4.2.5 Pengujian Hipotesis Distribusi F Pada Model Regresi Berganda Tabel F dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

Langkah-langkah/ urutan menguji hipotesa dengan distribusi F : 1. Merumuskan hipotesa

Ho : β1 = β2 = β3 = β4 = 0, berarti secara bersama-sama tidak ada pengaruh variabel bebas terhadap variabel terikat.

Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0, berarti secara bersama-sama ada pengaruh variabel bebas terhadap variabel terikat.

2. Menentukan taraf nyata/ level of significance = α

Taraf nyata / derajat keyakinan yang digunakan sebesar α = 1%, 5%, 10%. Derajat bebas (df) dalam distribusi F ada dua, yaitu :

df numerator = dfn = df1 = k – 1 df denumerator = dfd = df2 = n – k Dimana:

df = degree of freedom/ derajat kebebasan n = Jumlah sampel

k = banyaknya koefisien regresi

3. Menentukan daerah keputusan, yaitu daerah dimana hipotesa nol diterima atau tidak

Ho diterima apabila F hitung ≤ F tabel, artinya semua variabel bebas secara bersama-sama bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Ho ditolak apabila F hitung > F tabel, artinya semua variabel bebas secara bersama-sama merupakan penjelas yang signifikan terhadap variabel terikat.

4. Menentukan uji statistik nilai F

Bentuk distribusi F selalu bernilai positif

5. Mengambil keputusan

Keputusan bisa menolak Ho atau menerima Ha. Nilai F tabel yang diperoleh dibandingkan dengan nilai F hitung apabila F hitung lebih besar dari F tabel, maka Ho ditolak sehingga dapat disimpulkan bahwa ada pengaruh yang signifikan antara variabel independen dengan variabel dependen

3.4.2.6 Karakteristik Model yang Baik

Model dikatakan baik menurut Gujarati (2006), jika memenuhi beberapa kriteria seperti di bawah ini:

Parsimoni: Suatu model tidak akan pernah dapat secara sempurna menangkap realitas; akibatnya kita akan melakukan sedikit abstraksi ataupun penyederhanaan dalam pembuatan model.

Mempunyai Identifikasi Tinggi: Artinya dengan data yang ada, parameter-parameter yang diestimasi harus mempunyai nilai-nilai yang unik atau dengan kata lain, hanya akan ada satu parameter saja.

Keselarasan (Goodness of Fit): Tujuan analisis regresi ialah menerangkan sebanyak mungkin variasi dalam variabel tergantung dengan menggunakan variabel bebas dalam model. Oleh karena itu, suatu model dikatakan baik jika eksplanasi diukur dengan menggunakan nilai adjusted r2yang setinggi mungkin.

Konsistensi Dalam Teori: Model sebaiknya segaris dengan teori. Pengukuran tanpa teori akan dapat menyesatkan hasilnya.

Kekuatan Prediksi: Validitas suatu model berbanding lurus dengan kemampuan prediksi model tersebut. Oleh karena

itu, pilihlah suatu model yang prediksi teoritisnya berasal dari pengalaman empiris.

3.4.3. Analisis Korelasi

Korelasi merupakan teknik analisis yang termasuk dalam salah satu teknik pengukuran asosiasi atau hubungan. Pengukuran asosiasi merupakan istilah umum yang mengacu pada sekelompok teknik dalam statistika bivariat yang digunakan untuk mengukur kekuatan hubungan antara dua variabel, yaitu variabel terikat atau variabel yang sedang diprediksi dan variabel bebas, variabel yang menjadi dasar dari perkiraan atau estimasi. Pengkuran asosiasi menggunakan nilai numerik untuk mengetahui tingkatan kekuatan hubungan antara variabel. Dua variabel dikatakan berasosiasi jika perilaku variabel yang satu mempengaruhi variabel yang lain. Jika tidak maka variabel – variabel tersebut dikatakan bebas.

Koefisien Korelasi

Koefisien korelasi diciptakan oleh Karl Pearson pada tahun 1900 untuk menunjukkan kekuatan hubungan antara dua himpunan variabel.

Karakteristik dari koefisien korelasi adalah :

1. Sampel dari koefisien korelasi diidentifikasikan oleh huruf kecil r.

2. r menunjukkan arah dan kekuatan dari hubungan linier (garis lurus) variabel.

3. Nilainya dari – 1 sampai dan sama dengan +1.

4. Sebuah nilai yang mendekati 0 menunjukkan sedikit hubungan antarvariabel.

5. Sebuah nilai yang mendekati 1 menunjukkan sebuah arah atau hubungan positif antarvariabel.

6. Sebuah nilai yang mendekati – 1 menunjukkan hubungan kebalikan atau negatif antarvariabel.

Rumus koefisien korelasi :

r = ∑ ̅̅̅̅ ̅ ………....(2)

3.4.4. Analisis Varians

Analisis varians mengukur selisih yang terjadi antara biaya standar dan biaya aktual yang sebenarnya terjadi. Varians dianggap baik apabila biaya aktualnya lebih kecil daripada biaya standarnya dan menganalisis kemungkinan penyebab terjadinya perbedaan tersebut sehingga dapat dilakukan tindakan koreksi.

1. Variansi Biaya Bahan Baku Langsung

Varians biaya bahan baku langsung terdiri atas standar kuantitas penggunaan dan standar harga.

a. Perhitungan varians harga bahan baku langsung (Material Price Variance)

MPV = (AP – SP) AQ ………..(3) b. Perhitungan varians efisiensi kuantitas bahan baku langsung

(Material Usage Variance)

MUV = (AQ – SQ) SP ……….(4) c. Total varians biaya bahan baku langsung

Total Material Variance = (SQ x SP) – (AQ x AP) ………..(5) Keterangan :

AP = Harga Aktual per Unit SP = Harga Standar per unit AQ = Kuantitas Aktual SQ = Kuantitas Standar

2. Variansi Biaya Tenaga Kerja Langsung

Varians biaya tenaga kerja langsung terdiri atas tarif tenaga kerja dan jumlah tenaga kerja yang digunakan per unit.

a. Perhitungan varians tarif tenaga kerja langsung (Labour Rate Variance)

LRV = (AR – SR) AH ………(6) b. Perhitungan varians efisiensi tenaga kerja langsung (Labour

Efficiency Variance)

LEV = (AH – SH) SR ……….(7) d. Total Varians biaya tenaga kerja langsung

Total Labour Variance = (SH x SR) – (AH x AR) …...(8) Keterangan :

AR = Tarif upah aktual per unit SR = Tarif upah standar per unit

AH = Jam aktual tenaga kerja langsung yang digunakan SH = Jam standar tenaga kerja langsung yang seharusnya digunakan.

3. Variansi Biaya Overhead

a. Varians Overhead Variabel

1. Perhitungan Varians Pengeluaran Overhead Variabel VPOV = (AVOR – SVOR) AH ………..(9) 2. Perhitungan Varians Efisiensi Overhead Variabel

VEOV = (AH – SH) SVOR………(10) Keterangan :

AVOR = Tarif aktual overhead variabel SVOR = Tarif standar overhead pabrik b. Varians Overhead Tetap

Overhead tetap yang dibebankan (OTYB) dihitung menggunakan rumus :

OTYB = tarif standar overhead tetap x Jam Standar ..(11) Varians total overhead tetap (VTOT) dihitung menggunakan rumus :

VTOT = Biaya aktual overhead tetap – OTYB ………(12) c. Perhitungan varians pengeluaran overhead tetap pada

intinya relatif kecil dan dapat ditoleransi karena lebih sedikit overhead tetap dikeluarkan daripada yang dianggarkan.

Perhitungan volume overhead tetap dihitung menggunakan rumus :

Varians volume = OTYA – OTYB ………(13) Keterangan :

OTYA = Overhead tetap yang dianggarkan

3.4.5. Analisis Deskriptif

Analisis deskriptif memberikan uraian atau menjelaskan tentang apakah dengan menggunakan biaya standar dapat mempengaruhi peningkatan laba, analisis ini juga memberikan gambaran perbandingan biaya standar dengan realisasi biaya aktual dan menjelaskan penyebab apabila terjadi perbedaan dan tindakan koreksi atau rekomendasi yang perlu dilakukan oleh usaha tersebut agar dapat meningkatkan kinerja dan mengembangkan usahanya.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah UKM Pembuatan Sepatu Maju Bersama

Bogor adalah salah satu kota dengan sentra pembuatan Sepatu yang cukup besar setelah Cibaduyut, Bandung. Sentra pembuatan Sepatu di Bogor terdapat di daerah Ciomas, Cikaret, Ciapus dan sekitarnya.

Salah satu penghasilnya adalah UKM Maju Bersama di kampung Nambo Desa Sukajaya Taman Sari Ciapus Kabupaten Bogor yang didirikan sejak tahun 2007 oleh Bapak Endang di rumah tempat tinggalnya.

Usaha ini berawal dari keinginan bapak Endang untuk memiliki usaha mandiri dalam pembuatan sepatu setelah memiliki pengalaman sebagai pengrajin sepatu di tempat orang lain. Bapak Endang melihat peluang yang terbuka ini sebagai kesempatan untuk mengembangkan dirinya sebagai pengusaha dan bukan lagi sebagai buruh.

Bapak Endang memulai usaha ini kecil – kecilan dengan memasok sepatu ke pasar sebanyak 5 kodi per minggu dengan harga Rp 350000,00 per kodi untuk percobaan apakah produknya sesuai standar toko atau tidak, dengan keterampilan yang dimiliki dapat menghasilkan produk yang memenuhi standar sehingga permintaan terus meningkat, namun produk bapak Endang ini belum memiliki merek sendiri.

Pada awalnya bapak Endang hanya dibantu oleh satu orang pekerja dengan kapasitas produksi hanya 5 kodi per minggu. Seiring dengan perkembangan usahanya kini UKM Maju Bersama memiliki 25 pengrajin Sepatu sebagai karyawan dengan kapasitas produksi 50 kodi per minggu dengan harga jual rata – rata Rp 700000,00 – Rp 830000,00 per kodi tergantung model dan seorang pengawas yang membantu mengawasi jalannya proses produksi.

UKM Maju Bersama ini juga memiliki pengalaman menjadi supplier bagi beberapa merek terkenal seperti Fladeo, Sophie Martin, dan Yongki Komaladi. Kesempatan ini dijadikan sebagai ajang untuk menguji kualitas produk dari UKM milik bapak Endang ini.

Permintaan terhadap produk Sepatu UKM Maju Bersama ini sebenarnya cukup tinggi, untuk model – model yang rutin diproduksi memiliki permintaan mencapai 100 kodi per produksi, namun karena keterbatasan modal dan kapasitas produksi tenaga kerjanya maka UKM ini tidak dapat memenuhi permintaan tersebut. Karena keterbatasan dalam hal inilah maka UKM Maju Bersama membutuhkan jalan keluar lain untuk meningkatkan laba usahanya, salah satu jalannya adalah dengan melakukan efisiensi biaya, karena sistem pembiayaan pada UKM Maju Bersama ini masih belum teratur.

Laba yang meningkat pada akhirnya dapat menjadi solusi bagi masalah keterbatasan modal dan dapat meningkatkan kapasitas produksi.

4.1.2. Tujuan dan Struktur Organisasi

Tujuan didirikannya UKM Pembuatan Sepatu Maju Bersama ini adalah untuk memulai usaha mandiri pemilik dan membuka lapangan pekerjaan bagi saudara – saudara dan tetangga sekitar tempat usaha.

Untuk perkembangan kedepannya UKM Maju Bersama ini memiliki tujuan untuk memiliki merek dagangnya sendiri dan memiliki outlet penjualan langsung di beberapa mall sehingga dapat menjadi perusahaan Sepatu yang lebih besar dan mampu bersaing di pasar.

UKM Maju Bersama adalah jenis perusahaan perseorangan yang memiliki struktur organisasi sederhana yang terdiri dari pemilik yang dibantu seorang pengawas dan 25 tenaga kerja pengrajin Sepatu (Lampiran 2). Pemilik yaitu Bapak Endang sendiri bertanggung jawab penuh atas segala proses yang terjadi di UKM ini mulai dari awal perencanaan produksi sampai pemasaran. Pengawas di sini berfungsi seperti asisten dari pemilik itu sendiri.

Jenis organisasi seperti ini efektif digunakan pada UKM seperti ini karena memberikan kemudahan bagi pemilik sebagai penanggung jawab penuh dalam mengambil keputusan dengan cepat dan proses pengawasan terhadap segala kegiatan yang terjadi di dalam organisasi.

Bagian – bagian dalam organisasi : 1. Pemilik

Bertanggung jawab sepenuhnya dalam setiap aktivitas usaha mulai dari aktivitas dasar perencanaan produksi, melakukan pembelian, pengawasan proses produksi, pemasaran, keuangan dan hal- hal terkait dengan karyawan.

2. Pengawas

Pengawas di UKM ini memiliki tanggung jawab membantu pemilik mengawasi proses produksi harian dan membantu melakukan proses pengambilan dan pengiriman barang.

3. Karyawan

Melakukan proses produksi mulai dari awal sampai produk siap dijual.

4.2. Proses Produksi Sepatu Sandal

Proses produksi adalah suatu cara ataupun metode yang digunakan untuk mengolah faktor produksi yang ada sehingga menjadi produk yang memiliki nilai tambah sehingga produk siap untuk dijual. Sepatu sandal produk UKM Maju Bersama ini diproduksi setiap minggu dengan 5 hari kerja sebanyak 50 kodi per minggu atau 1000 pasang. Jenis Sepatu sandal yang diproduksi setiap minggunya berbeda – beda untuk menjaga ketersediaan model di toko.

Model Sepatu sandal yang diproduksi secara rutin dengan permintaan yang tidak pernah surut adalah model Sampan, High Heel Pasir, Wedges kaca, dan Double Bensole.

1. Bahan baku dan alat – alat yang diperlukan untuk membuat 4 model Sepatu tersebut :

Tabel. 2. Daftar Mesin dan Alat

Mesin Alat

Mesin jahit Lis kayu Mesin Embos Palu Mesin Label Pisau Mesin Pon Tang Gerinda Kursi

Meja Kayu Kuas Gunting Uplik Pensil Pulpen Amplas Kompor

Table 3. Daftar Bahan Baku Sepatu Sandal per Model

Sampan High Heel Pasir Wedges Kaca Double Bensole Bahan Refil Bahan Pasir Bahan Silkinafa Bahan Refil

Hak Bahan Novotel Wedges Pur

Sol (fiber non slip)

Hak Sol (fiber non

slip)

Hak Tekson 1,6 Sol (fiber non

slip)

Tekson 1,6 Sol (fiber non slip)

Tekson 0.8 Tekson 1,6 Tekson 0.8 Tekson 1,6

Spon 2mm Tekson 0.8 Spon 2mm Tekson 0.8

Variasi (gesper) Tamsin Variasi (m12) Tamsin

Lem Spon 2mm Lem Spon 2mm

Latex Variasi (gesper) Latex Variasi (m12)

Benang Lem Benang Lem

Label Latex Label Latex

Paku Benang Paku Benang

Kardus Label Kardus Label

Minyak Tanah Paku Minyak Tanah Paku

Kardus Kardus

Minyak Tanah Minyak Tanah

2. Proses Pembuatan Sepatu a. Pembentukan Pola

Pembentukan pola dilakukan oleh pemilik usaha. Pola disesuaikan dengan model dan variasi yang sedang diminati saat ini. Setelah terbentuk pola awal, selanjutnya karyawan pembentuk muka atas menggambar pada bahan sesuai dengan jumlah yang akan diproduksi.