PENGARUH HARGA POKOK PRODUKSI TERHADAP LABA KOTOR (Studi Kasus Pada PT. Gudang Garam, Tbk.)

DERIS REGIANTO PURNAMA NPM. 073403006

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) harga pokok produksi dan laba kotor pada PT. Gudang Garam, Tbk., (2) pengaruh harga pokok produksi terhadap laba kotor pada PT. Gudang Garam, Tbk. Metode yang digunakan dalam penelitian ini adalah deskriptif analitis dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui observasi, wawancara, dan studi dokumentasi. Alat analisis yang digunakan adalah analisis regresi sederhana. Pengujian hipotesis dengan menggunakan uji t. Hasil penelitian menunjukkan bahwa harga pokok produksi berpengaruh signifikan terhadap laba kotor pada PT Gudang Garam Tbk. Disarankan kepada perusahaan untuk lebih cermat dan teliti dalam menggunakan dan menentukan besarnya harga pokok produk agar dapat dilakukan penekanan biaya produk. Selain itu, agar informasi harga produk dapat tersaji dengan wajar, maka dapat digunakan sebagai dasar pengambilan keputusan bagi manajemen, sehingga keputusan dapat diambil dengan tetap dan dapat mendukung keberhasilan perusahan di masa akan datang.

Kata kunci: harga pokok produksi, laba kotor. ABSTRACT

This research objectives were to know: (1) cost of production and gross profit PT. Gudang Garam, Tbk., (2) the influence of cost of production to gross profit PT. Gudang Garam, Tbk. The method which used in this research was an analytic descriptive method with a case study approach. The techniques of collecting the data are done through observation, interviews, and study documentation. The tool of analyzing the data is simple regression analysis. The hypothesis examination uses t-tes. The results showed that the cost of production significant effect on gross profit at PT Gudang Garam Tbk. Suggested to the company to be more careful and thorough in determining the use and cost of the product in order to do product cost reduction. In addition, information that can be presented to the price of natural product, it can be used as a basis for management decisions, so that decisions can be taken by fixed and can support the success of the company in the future.

PENDAHULUAN

Aktivitas yang dilakukan suatu perusahaan sangatlah rumit, hal ini karena perusahaan memiliki banyak tujuan yang akan dicapai baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan adalah pencapaian laba optimum. Laba dalam suatu perusahaan merupakan salah satu alat yang digunakan untuk mencapai tujuan-tujuan yang lainnya. Laba bukan merupakan satu-satunya tujuan yang harus dicapai oleh perusahaan, namun tanpa adanya laba dalam usaha, maka perusahaan tidak akan mampu untuk mencapai tujuan yang lainnya. Oleh karena itu dapat dimengerti, bahwa laba juga digunakan sebagai alat untuk mengukur maju mundurnya suatu perusahaan dalam menjalankan kegiatannya. Secara sederhana kemajuan suatu perusahaan dapat dilihat dari perkembangan tingkat laba yang dicapai dari satu periode ke periode berikutnya. Apabila laba yang diperoleh selalu meningkat dan mengalami peningkatan, maka perusahaan memiliki prospek yang sangat baik.

Pencapaian laba dapat dilakukan oleh perusahaan dengan berbagai cara antara lain penentuan harga jual, efisiensi biaya produksi dan berbagai cara lainnya yang berkaitan dengan pencapaian laba. Dalam melakukan pencapaian laba untuk periode mendatang maka perusahaan memerlukan informasi guna evaluasi atas hasil pada periode yang sekarang. Informasi yang dapat digunakan sebagai alat evaluasi dapat bersumber dari laporan keuangan perusahaan. Meskipun begitu, tidak semua informasi didapat dari laporan keuangan.

Untuk menentukan harga jual dengan tepat, terlebih dahulu harus diketahui harga pokok produksi (perusahaan manufaktur), karena harga pokok produksi merupakan dasar bagi perusahaan untuk menetukan harga jual. Harga pokok produksi merupakan komponen biaya yang langsung berhubungan dengan produksi. Penetapan harga pokok produksi memegang peranan yang sangat penting pada suatu perusahaan, sebab dari harga pokok dapat dibuat analisa rencana dan kekuatan pemasaran, penentuan harga jual dan penentuan nilai persediaan.

Harga pokok produksi dikenal dengan nama singkatnya “HPP” adalah salah satu komponen dari laporan laba rugi, yang menjadi perhatian manajemen

perusahaan dalam mengendalikan operasional perusahaan. Bila berbicara mengenai HPP, kita temukan 3 macam harga pokok yaitu harga pokok persediaan, harga pokok produksi dan harga pokok penjualan. Ketiganya adalah komponen yang saling terkait. Harga Pokok Produksi dikeluarkan untuk tujuan mendapatkan barang dagangan atau menghasilkan produk jadi karena harga pokok produksi terjadi dalam usaha mendapatkan aktiva maka pengeluaran tersebut membentuk harga perolehan. Harga Pokok Produk meliputi semua biaya produksi baik itu biaya bahan langsung, tenaga kerja langsung, maupun biaya overhead pabrik. Menurut Mulyadi (2001), elemen-elemen yang membentuk Harga Pokok Produksi dapat dikelompokkan menjadi tiga golongan besar yakni Bahan Langsung, Tenaga Kerja Langsung, dan Overhead Pabrik. Harga Pokok Produksi yang baik akan meningkatkan laba pada perusahaan, oleh karena itu kegiatan yang dilakukan perusahaan haruslah sejalan dengan apa yang menjadi dasar perusahaan itu sendiri.

PT Gudang Garam Tbk adalah sebuah perusahaan produsen rokok populer asal Indonesia. Gudang Garam didirikan pada tahun 1958, dan kemudian berkembang pesat dengan jumlah karyawan mencapai 500.000 orang yang menghasilkan 50 juta batang kretek setiap bulannya. Pada tahun 1958, Gudang Garam telah tercatat sebagai pabrik kretek terbesar di Indonesia. Sebagai perusahaan manufaktur, PT Gudang Garam Tbk sangat memperhatikan harga pokok produksinya, dalam memaksimalkan labanya. Karena pada saat harga pokok produksi rendah, perusahaan berusaha menjual hasil produksi sebanyak-banyaknya untuk meningkatkan pendapatan.

Di bawah ini diuraikan mengenai perbedaan penelitian yang sudah dilakukan terlebih dahulu dengan penelitian yang penulis lakukan sehingga dapat dijadikan acuan bagi peneliti dalam kaitannya mengenai judul yang akan diteliti.

Tabel 1.1

Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian Penulis

No Peneliti, Tahun,

Tempat Persamaan Perbedaan

Hasil Penelitian Sumber 1. Sintaasih (1993) Perusahaan Batako Di Desa Abiansemal Variabel penelitian: HPP Laba a) Tempat penelitian Berpengaruh signifikan Jurnal Universitas Udayana 2. Andi Madena, CV. Sehat Sukses Sarana Ciamis Variabel penelitian: HPP a) Variabel penelitian lain: Harga Jual b) Tempat penelitian Berpengaruh signifikan Jurnal Universitas Siliwangi Rencana Penelitian

Deris Regianto Purnama (2013)

Judul: Pengaruh Harga Pokok Produksi Terhadap Laba Kotor Pada PT. Gudang Garam, Tbk. Variabel yang digunakan adalah Harga Pokok Produksi (X) dan Laba Kotor (Y).

Berdasarkan uraian diatas, penulis merasa tertarik untuk melakukan penelitian yang berhubungan dengan pengaruh harga pokok produksi dalam kaitannya dengan tingkat pencapaian laba kotor yang diperoleh perusahaan. Oleh karena itu, Penulis mengambil judul “Pengaruh Harga Pokok Produksi Terhadap Laba Kotor Pada PT. Gudang Garam, Tbk.”

OBJEK PENELITIAN

Dalam penelitian ini penulis menetapkan objek penelitian yaitu harga pokok produksi dan laba kotor di PT. Gudang Garam, Tbk. Penulis meneliti bagaimana pengaruh harga pokok produksi terhadap laba kotor. Penelitian ini

dilaksanakan di Pojok Bursa Universitas Siliwangi No.24 Tasikmalaya 46115. selain itu penelitian juga dilakukan melalui transfer data yang diperoleh dari situs bursa efek Indonesia www.idx.co.id.

METODE PENELITIAN

Metode penelitian yang dilakukan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan studi kasus.

Menurut Moh. Nazir (2003: 63) metode deskriptif analisis :

“Suatu metode yang meneliti suatu kelompok manusia, objek, suatu kondisi, suatu system pemikiran ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual, dan akurat mengenai fakta – fakta, serta sifat hubungan antar fenomena yang terjadi’.

Sedangkan menurut M. Iqbal Hasan (2002:22) adalah :

“Metode deskriptif yaitu melukiskan variabel demi variabel, satu demi satu dan digunakan untuk melukiskan secara sistematis fakta atau karakteristik populasi tertentu dalam bidang tertentu”.

Adapun pengertian studi kasus menurut Suharsimi Arikunto (2002:210) adalah:

“Merupakan penelitian yang dilakukan secara intensif, terinci, dan mendalam terhadap suatu organisasi, lembaga, atau gejala tertentu”.

Tujuan dari studi kasus untuk memberikan gambaran secara mendetail tentang latar belakang, sifat – sifat serta karakter – karakter yang khas dari kasus ataupun status dari individu yang kemudian dari sifat – sifat khas diatas akan dijadikan suatu hal yang bersifat umum.

HASIL DAN PEMBAHASAN

Setelah diuji dan diolah dengan mengunakan program SPSS 16.0 for windows dapat diinterpretasikan hasil pengolahan sebagai berikut:

1. Pembentukan Formula Hipotesis dan Penentuan Taraf Nyata. Adapun hipotesis yang digunakan adalah sebagai berikut:

Ho : r = 0, Harga pokok produksi berpengaruh tidak signifikan terhadap laba kotor perusahaan.

Ha : r 0, Harga pokok produksi berpengaruh signifikan terhadap laba kotor perusahaan.

Tingkat keyakinan yang digunakan dalam penelitian ini adalah 95% dengan taraf nyata/ tingkat kesalahan 5% ( =0,05).

2. Regresi Linear Sederhana

Untuk mengukur jumlah perubahan dalam satu variabel tidak bebas dikaitkan dengan perubahan dalam satu variabel bebas dalam hal ini pengaruh harga pokok produksi terhadap laba kotor pada PT. Gudang Garam, Tbk. maka dilakukan analisis Regresi Linier Sederhana. Perhitungan dilakukan melalui program SPSS 16.0 for windows sebagai berikut:

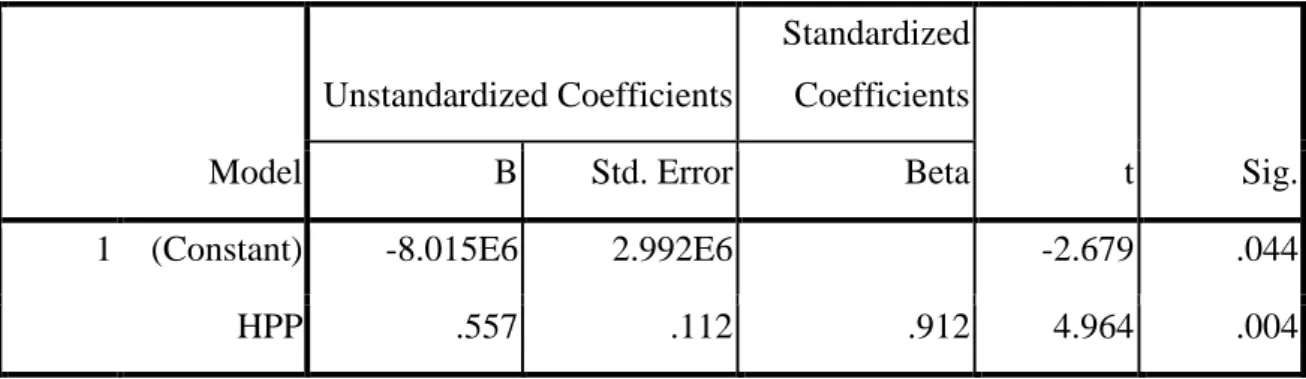

Tabel 4.4 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) -8.015E6 2.992E6 -2.679 .044

HPP .557 .112 .912 4.964 .004

a. Dependent Variable: Laba_kotor

Berdasarkan hasil perhitungan pada tabel 4.4 coefficients di atas, dapat disusun dalam bentuk persamaan regresi sebagai berikut:

Y = -8.015.000 + 0,557 X Keterangan: Y = Laba kotor

X = Harga pokok produksi a = konstanta = -8.015.000

b = koefisien arah garis yang menunjukkan besarnya variabel terikat Y setiap variabel X berubah satu konstanta = 0,557 Dari persamaan regresi tersebut dikatakan bahwa apabila harga pokok produksi sama dengan nol (X = 0) maka laba kotornya akan diperoleh sebesar -8.015.000. Jika harga pokok produksi meningkat maka akan meningkatkan laba kotor perusahaan sebesar koefisien variable. Jika harga pokok produksi pada PT. Gudang Garam, Tbk. meningkat sebesar Rp.1,- maka laba kotor akan meningkat sebesar 0,557. Dari hal tersebut dapat diketahui bahwa semakin meningkat harga pokok produksi pada PT. Gudang Garam, Tbk. maka laba kotor yang diraih perusahaan pun akan semakin tinggi.

Persamaan regresi tersebut menyatakan bahwa variabel harga pokok produksi (X) pada PT. Gudang Garam, Tbk. memberikan pengaruh positif pada variabel laba kotor (Y), yang berarti bahwa pengaruh dari harga pokok produksi terhadap laba kotor memiliki kriteria positif (karena tanda +) yaitu sebesar 0,557 untuk setiap kenaikan harga pokok produksi pada PT. Gudang Garam, Tbk.. Koefisien Regresi positif tersebut menunjukkan semakin meningkat harga pokok produksi pada PT. Gudang Garam, Tbk. maka laba kotor Perusahaan pun akan semakin naik. Dengan demikian dapat diketahui bahwa tinggi rendahnya laba kotor ditentukan oleh harga pokok produksi pada PT. Gudang Garam, Tbk..

3. Koefisien Korelasi dan Koefisien Determinasi

Koefisien korelasi r menunjukkan derajat hubungan antara X dan Y. Tanda positif dan negatif pada koefisien korelasi memiliki arti, bila r adalah positif maka korelasi antar kedua variabel bersifat searah, yang berarti setiap kenaikan nilai-nilai X akan diikuti dengan nilai-nilai Y demikian pula sebaliknya. Untuk tanda negatif menunjukkan adanya korelasi negatif atau korelasi invers, artinya setiap kenaikan nilai-nilai X diikuti dengan penurunan nilai-nilai Y demikian pula sebaliknya. Adapun untuk mengukur kriteria tingkat korelasi dapat dilihat pada tabel berikut:

Tabel 4.5

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 0,1000 Sangat Rendah Rendah Sedang Kuat Sangat Kuat

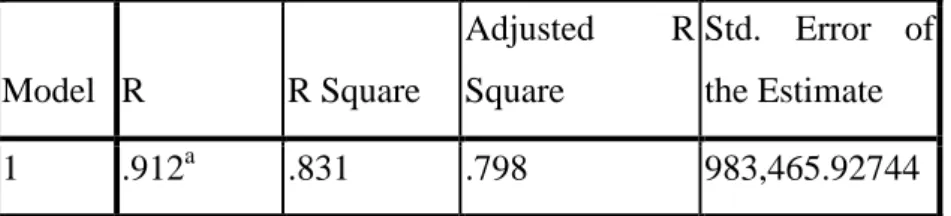

Untuk mengetahui besarnya koefisien korelasi dan koefisien determinasi dapat dilihat dari Output program SPSS 16.0 for windows pada Tabel 4.6 Model Summary, sebagai berikut:

Tabel 4.6 Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .912a .831 .798 983,465.92744 a. Predictors: (Constant), HPP

Berdasarkan hasil perhitungan pada tabel 4.6 Model Summary tersebut dapat diketahui bahwa besarnya R atau Koefisien korelasi sebesar 0.912 dan korelasi tersebut bernilai positif. Korelasi positif tersebut menunjukkan bahwa korelasi antar kedua variabel bersifat searah, yang berarti setiap kenaikan nilai-nilai Harga pokok produksi (X) akan diikuti dengan kenaikan nilai-nilai Laba kotor (Y) demikian pula sebaliknya. Kriteria keeratan hubungan antara Harga pokok produksi (X) dengan Laba kotor (Y) termasuk kriteria yang kuat. Adapun hasil koefisien determinasi atau R Square (R2) yaitu sebesar 0.831 atau sebesar 83,1%. Hal tersebut menunjukkan bahwa pengaruh variabel harga pokok produksi terhadap laba kotor sebesar 83,1%. Besar koefisien

determinasi tersebut diperoleh dari (r2) x 100% atau (0,912)2x 100% = 83,1%. Semakin baik PT. Gudang Garam, Tbk. mengatur harga pokok produksi maka laba kotor pun cenderung akan semakin meningkat. Sisanya sebesar 16,9% dipengaruhi oleh faktor-faktor lain yang tidak diteliti selain harga pokok produksi. Misalnya, biaya pemasaran, biaya operasional, dll. 4. Uji Signifikansi

Untuk menguji signifikansi dari koefisien korelasi yang diperoleh, maka dilakukan pengujian hipotesis. Dari Tabel Coefficients diketahui bahwa t hitung adalah sebesar 4,964. Dengan tingkat kesalahan α= 0,05 dan n=7 diperoleh nilai t tabel sebesar 1,89, maka berdasarkan hasil perhitungan ternyata t hitung > t tabel maka Ho ditolak. Dengan demikian hipotesis nol (Ho) ditolak dan hipotesis alternatif (Ha) diterima. Diterimanya hipotesis alternatif menunjukkan bahwa pada tingkat keyakinan 95% terdapat pengaruh antara variabel (X) harga pokok produksi terhadap variabel (Y) laba kotor. Artinya, harga pokok produksi berpengaruh signifikan terhadap laba kotor. Hasil penelitian ini relevan dengan hasil penelitian yang dilakukan oleh Sintaasih (1993) yang menyebutkan bahwa harga pokok produksi berpengaruh signifikan terhadap laba.

SIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan dan didukung oleh teori yang dipelajari serta pembahasan yang telah diperoleh pada bab sebelumnya maka dapat ditarik kesimpulan sebagai berikut :

1. Harga pokok produksi pada PT Gudang Garam Tbk. untuk periode 2006-2012 mengalami fluktuasi. Hal tersebut disebabkan oleh jumlah produksi dan jumlah permintaan rokok yang berfluktuasi jumlahnya dari tahun ke tahun. Besarnya harga pokok produksi pada PT Gudang Garam Tbk. untuk periode 2006-2012 yang tertinggi adalah pada periode 2011

2. Laba kotor pada PT Gudang Garam Tbk. untuk periode 2006-2012 mengalami fluktuasi. Hal tersebut disebabkan oleh jumlah penjualan

yang berfluktuasi jumlahnya dari tahun ke tahun. Besarnya Laba Kotor pada PT Gudang Garam Tbk. untuk periode 2006-2012 yang tertinggi adalah pada periode 2011

3. Harga pokok produksi berpengaruh signifikan terhadap laba kotor pada PT Gudang Garam Tbk.

SARAN

Berdasarkan simpulan yang telah dikemukakan diatas, penulis mencoba memberikan saran yang diharapkan dapat memberikan manfaat yang berguna bagi kemajuan perusahaan di masa yang akan datang. Adapun saran yang dapat penulis kemukakan adalah sebagai berikut :

1. Berdasarkan pada harga pokok produksi yang fluktuatif, disarankan kepada Perusahaan PT. Gudang Garam Tbk untuk lebih cermat dan teliti dalam menggunakan dan menentukan besarnya harga pokok produk agar dapat dilakukan penekanan biaya produk. Selain itu, agar informasi harga produk dapat tersaji dengan wajar, maka dapat digunakan sebagai dasar pengambilan keputusan bagi manajemen, sehingga keputusan dapat diambil dengan tetap dan dapat mendukung keberhasilan perusahan di masa akan dating

2. Bagi peneliti selanjutnya disarankan untuk lebih memperhatikan faktor-faktor lain agar dapat diperbandingkan seberapa besar faktor-faktor tersebut mempengaruhi laba kotor.

DAFTAR PUSTAKA

Hansen, Don R, Mowen, Maryane M. 2000. Akuntansi Manajemen. Alih Bahasa: Tim Penerjemah Salemba Empat. Jakarta: Salemba Empat.

Harahap, Sofyan Safri. 2002. Teori Akuntansi:Laporan Keuangan. Edisi 1. Cetakan 3. Jakarta: Bumi Aksara.

Hamanto. 1992. Akuntansi Biaya. Jakarta: Gramedia Pustaka Utama.

Horngren, Charles T, Dkk., 2003. Akuntansi di Indonesia. Jakarta : Salemba empat.

Horngren, Charles T, Srikant M. Datar, George Foster., 2005. Akuntansi Biaya Penekanan Manajerial, edisi kesebelas. Alih bahasa Desi Adhariani. Jakarta: PT. INDEKS Kelompok Gramedia.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Iqbal Hasan. 2002. Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya. Edisi pertama. Bogor: Ghalia Indonesia.

Moh. Nazir. 2003. Metode Penelitian. Cetakan Kelima. Jakarta: Ghalia Indonesia. Mulyadi. 2001. Sistem Akuntansi. Jakarta: Penerbit Salemba Empat.

---. 2005. Akuntansi Manajemen. Konsep. Manfaat dan Rekayasa. Edisi 3. Jakarta: Salemba Empat.

Soemarso S. R. 2002. Akuntansi Suatu Pengantar. Jakata: Salemba Empat.

Stice, Earl K, James S Stice, K Fred Skousen. 2004. Intermediate Accounting. Buku 1. Edisi 15. Jakarta: Salemba Empat.

Sudjana. 2000. Statistik. Edisi Kelima. Bandung : Tarsito.

Sugiyono. 2006. Statistik Untuk Penelitian. Bandung: CV. Alfabeta.

Supriyono, 2001, Akuntansi Manajemen 3: Proses Pengendalian Manajemen Edisi 1, Yogyakarta; STIE YKPN

Wild, Jhon J., K. R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan Keuangan. Buku Satu. Edisi Kedelapan. Alih Bahasa oleh Yanivi S. Bachtiar dan S. Nurwahyuni Harahap. Jakarta: Salemba Empat.