PENGARUH ADOPSI AKUNTANSI BERBASIS AKRUAL

TERHADAP AKUNTABILITAS KEUANGAN DAERAH

SE JAWA – BALI

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

BINTI MUCHSINI

NIM: S4307050

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

PENGARUH ADOPSI AKUNTANSI BERBASIS AKRUAL

TERHADAP AKUNTABILITAS KEUANGAN DAERAH SE JAWA – BALI

Disusun oleh Binti Muchsini NIM: S4307050

Telah disetujui Pembimbing

Pada tanggal:

Pembimbing I Pembimbing II

Prof. Dr. Bambang Sutopo, M.Com., Ak Drs. Agus Budiatmanto, M.Si., Ak NIP. 19520610 198803 1 002 NIP. 19591216 199003 1 001

Mengetahui:

Ketua Program Studi Magister Akuntansi

PENGARUH ADOPSI AKUNTANSI BERBASIS AKRUAL

TERHADAP AKUNTABILITAS KEUANGAN DAERAH

SE JAWA – BALI

Disusun oleh: BINTI MUCHSINI

NIM: S4307050

Telah disetujui Tim penguji Pada tanggal:

Ketua : Dra. Y Anni Aryani, M.Prof.Acc., Ph.D., Ak. ...

Sekretaris : Dr. Bandi, M.Si., Ak. ... Anggota : Prof. Dr. Bambang Sutopo, M.Com, Ak ... Drs. Agus Budiatmanto, M.Si., Ak ...

Mengetahui:

Direktur PPs UNS Ketua Program Studi Magister Akuntansi

PERNYATAAN

Nama : Binti Muchsini

NIM : S4307050

Program Studi : Magister Akuntansi Konsentrasi : Akuntansi Sektor Publik

Menyatakan dengan sesungguhnya bahwa tesis berjudul “Pengaruh Adopsi Akuntansi

Berbasis Akrual Terhadap Akuntabilitas Keuangan Daerah se Jawa-Bali” adalah betul-betul karya saya sendiri. Hal-hal yang bukan karya saya, dalam tesis ini diberi tanda citasi dan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya peroleh atas tesis

tersebut.

Surakarta, 23 Januari 2010 Yang menyatakan,

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT, karena berkat rahmat, karunia dan hidayah-Nya penulis dapat menyelesaikan tesis ini. Tesis dengan

judul “Pengaruh Adopsi Akuntansi Berbasis Akrual Terhadap Akuntabilitas Keuangan Daerah Se Jawa Bali” ini disusun untuk memenuhi persyaratan mencapai derajat Magister Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan Tesis ini bukan hasil dari jerih payah sendiri, akan tetapi banyak pihak yang membantu. Pada kesempatan ini penulis

ingin menyampaikan rasa terimakasih yang tulus kepada semua pihak yang telah membantu baik secara langsung maupun tidak langsung hingga selesainya Tesis ini. Dengan kerendahan hati, penulis mengucapkan terimakasih kepada:

1. Menteri Pendidikan Nasional Republik Indonesia yang telah berkenan memberikan bantuan kepada peneliti berupa Beasiswa Unggulan Diknas dalam

menyelesaikan studi di program studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Prof. Drs. Suranto, M.Sc., Ph.D., selaku Direktur Program Pasca Sarjana

3. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret dan selaku pembimbing I yang telah meluangkan waktu dan pikiran serta memotivasi penulis dalam penyusunan tesis.

4. Dr. Bandi, M.Si., Ak., selaku Ketua Program Studi Magister Akuntansi

Universitas Sebelas Maret.

5. Bapak Drs. Agus Budiatmanto, M.Si., Ak., selaku pembimbing II yang telah memberikan waktu dan segala kemudahan serta kesabaran mengarahkan dalam penyusunan tesis.

6. Bapak Ibu Dosen beserta staf di Program Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak memberikan bimbingan keilmuan, khususnya dalam disiplin Ilmu Akuntansi.

Surakarta, Januari 2010

DAFTAR ISI

B. Populasi, Sampel dan Teknik Pengambilan Sampel... 44

C. Data dan Sumber Data... 45

D. Definisi dan Pengukuran Operasional Variabel... 46

E. Analisis Data... 48

BAB IV ANALISIS DATA DAN PEMBAHASAN... 51

A. Deskripsi Data... 51

Halaman

C. Pembahasan... 63

BAB V PENUTUP... 67

A. Kesimpulan... 67

B. Keterbatasan, Implikasi dan Saran... 68

DAFTAR PUSTAKA... 71

DAFTAR TABEL

Halaman

Tabel 1. Elements Compliance Index... 19

Tabel 2. Elemen Accounting Index... 22

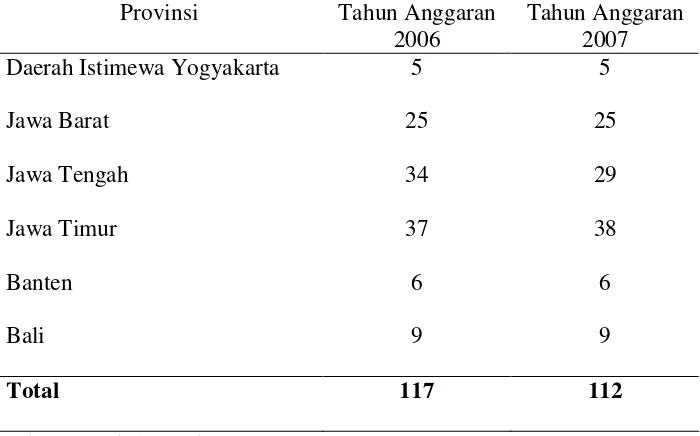

Tabel 3. Jumlah Laporan Keuangan Tahun Anggaran 2006 dan 2007.... 51

Tabel 4. Sampel Penelitian... 52

Tabel 5. Hasil Uji Statistik Dekriptif ... 53

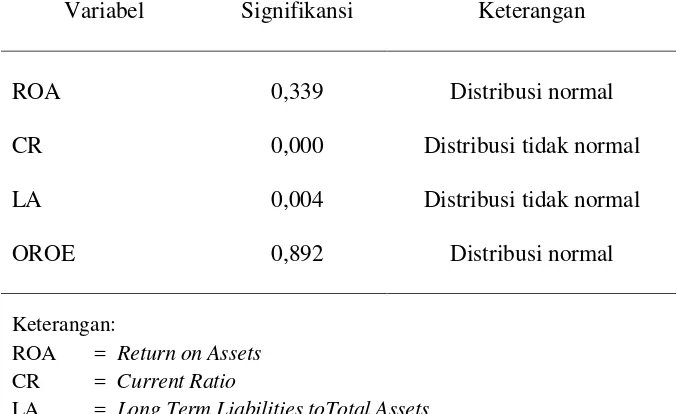

Tabel 6. Hasil Uji Normalitas... 55

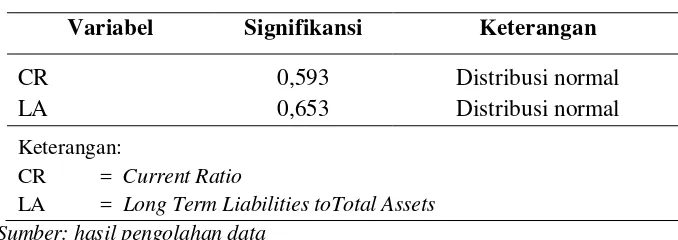

Tabel 7. Hasil Uji Normalitas... 56

Tabel 8. Hasil Analisis Regresi Sederhana dengan Variabel Dependen OROE... 56

Tabel 9. Hasil Analisis Regresi Sederhana dengan Variabel Dependen ROA... 57

Tabel 10. Hasil Analisis Regresi Sederhana dengan Variabel Dependen CR... 59

Tabel 11. Hasil Analisis Regresi Sederhana dengan Variabel Dependen LA... 60

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Elemen Accounting Index... 74

Lampiran 2. Opini BPK Atas Laporan Keuangan Pemerintah Daerah... 76

Lampiran 3. Hasil Uji Normalitas... 80

Lampiran 4. Hasil Perhitungan Regresi Sederhana... 84

Lampiran 5. Adopsi Akuntansi Akrual 2006 – 2007... 87

ABSTRAK harus ditingkatkan untuk meningkatkan akuntabilitas adalah tingkat adopsi terhadap suatu inovasi dalam hal ini adopsi akuntansi basis akrual dalam penyusunan laporan keuangan pemerintah daerah. Tujuan penelitian ini adalah untuk mengetahui: (1) Pengaruh adopsi akuntansi berbasis akrual dengan ukuran pemerintah daerah terhadap total operating revenue to operating expense (OROE). (2) Pengaruh adopsi akuntansi berbasis akrual dengan ukuran pemerintah daerah terhadap return on assets (ROA). (3) Pengaruh adopsi akuntansi berbasis akrual dengan ukuran pemerintah daerah terhadap current ratio (CR). (4) Pengaruh adopsi akuntansi berbasis akrual dengan ukuran pemerintah daerah terhadap long term liabilities to total assets (LA).

Penelitian ini menggunakan data sekunder. Populasi penelitian ini adalah seluruh laporan keuangan daerah (LKPD) yang disusun oleh pemerintah daerah se Jawa – Bali tahun 2006-2007. Sampel diambil dengan menggunakan purposive sampling. Teknik analisis data penelitian ini menggunakan analisis regresi sederhana.

Dari hasil analisis data dapat disimpulkan: (1) Adopsi akuntansi berbasis akrual tidak berpengaruh terhadap OROE. (2) Adopsi akuntansi berbasis akrual berpengaruh negatif terhadap ROA. (3) Adopsi akuntansi berbasis akrual berpengaruh positif terhadap CR. (4) Adopsi akuntansi berbasis akrual berpengaruh negatif terhadap LA.

Implikasi dari penelitian ini adalah: (1) perlu perbaikan standar dan sosialisasi yang lebih intens mengenai implementasi akuntansi berbasis akrual di sektor publik. (2) akuntabilitas keuangan kita juga masih buruk, sehingga banyak hal yang harus dilakukan oleh pemerintah daerah yang bersangkutan diantaranya mencakup sistem pembukuan, sistem aplikasi teknologi komputer, inventarisasi aset dan utang, jadwal waktu penyusunan laporan keuangan dan pemeriksaan serta pertanggungjawaban anggaran, quality assurance atas Laporan Keuangan Pemerintah Daerah oleh pengawas intern dan sumber daya manusia.

ABSTRACT

Binti Muchsini, S.Pd. NIM: S4307050

THE INFLUENCE OF ADOPTION ACCRUAL ACCOUNTING TOWARD FINANCIAL ACCOUNTABILITY IN JAVA-BALI.

The study aims to investigate: (1) the influence of adoption accrual accounting toward total operating revenue to operating expense (OROE), (2) the influence of adoption accrual accounting toward return on assets (ROA), (3) the influence of adoption accrual accounting toward current ratio (CR), and (4) the influence of adoption accrual accounting toward long term liabilities to total assets (LA).

This research uses the secondary data. Population of this research is financial statement municipality (LKPD) of Jawa – Bali 2006 – 2007. Sampel is taken by using purposive sampling, therefore the number of the sample of this research is 78 financial statement. Technique of data analysis in this research is regression analysis.

The conclusions of this research are: (1) the adoption of accrual accounting no affect significantly to OROE, (2) the adoption of accrual accounting affect significantly to ROA, (3). the adoption of accrual accounting affect significantly to CR, and (4) the adoption of accrual accounting no affect significantly to LA.

The Implications of this research are: (1) KSAP should improve standar and socialication for implementation accrual of accounting, because from this research level adoption accrual of accounting is less. (2) The local goverment should improve to accounting sistem, aplication computer technology system, inventaritation assets and liabilities, time complete financial statement system, quality assurance of financial statement and human resourch.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Reformasi keuangan daerah telah terjadi ditandai dengan diberlakukannya UU No. 22, Tahun 1999 tentang Pemerintahan Daerah dan UU No. 25, Tahun 1999 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah. Salah satu semangat reformasi keuangan daerah adalah dilakukannya

pertanggungjawaban keuangan oleh pemerintah daerah dan penilaian kinerja keuangan daerah agar dapat diketahui sejauh mana pemerintah daerah mampu melaksanakan keuangannya. Menurut Fanani, Mudyanti & Affandi (2008) konflik

yang dapat timbul pada sektor publik adalah kadar pengungkapan informasi laporan keuangan. Pengguna laporan keuangan berharap dapat memperoleh semua informasi yang mereka butuhkan dari laporan keuangan.

Laporan keuangan memuat informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan

anggaran yang ditetapkan, menilai kondisi keuangan, mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundangan.

pemerintahan dalam membuat keputusan ekonomi, sosial dan politik. Dalam

Vivanews (2008) diungkapkan bahwa Badan Pemeriksa Keuangan (BPK) menilai akuntabilitas keuangan daerah belum menunjukkan perbaikan sama sekali. Selama empat tahun sejak 2004-2007 tidak ada perubahan berarti. Kondisi buruk

ini, dapat dilihat dari persentase Laporan Keuangan Pemerintah Daerah yang mendapatkan opini Wajar Tanpa Pengecualian dan Wajar Dengan Pengecualian. Bahkan selama kurun waktu 2004-2007 tersebut nilainya semakin menurun setiap tahun. Persentase Laporan Keuangan Pemerintah Daerah 2004 yang mendapat

penilaian Wajar Tanpa Pengecualian, dari semula 7 persen menjadi 5 persen pada 2006 dan satu persen pada 2007. Sebaliknya, Laporan Keuangan Pemerintah Daerah dengan opini Tidak Memberi Pendapat semakin meningkat dari 2 persen

pada 2004 menjadi 17 persen pada 2007. Untuk periode yang sama opini Tidak Wajar naik dari 3 persen menjadi 19 persen.

Akuntabilitas diartikan sebagai hubungan antara pihak yang memegang

kendali dan mengatur entitas dengan pihak yang memiliki kekuatan formal atas pihak pengendali tersebut. Menurut Solihin (2007) akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/pimpinan organisasi kepada pihak yang memiliki

hak atau kewenangan untuk meminta pertanggungjawaban atau keterangan. Melalui prinsip ini, suatu proses pengambilan keputusan atau kinerja dapat dimonitor, dinilai, dan dikritisi. Dalam hal ini dibutuhkan juga pihak ketiga yang accountable untuk memberikan penjelasan atau alasan yang masuk akal terhadap

dengan pelaksanaan suatu tugas dan pencapaian suatu tujuan tertentu. Dalam

konteks penyelenggaraan pemerintahan, akuntabilitas pemerintah tidak dapat diketahui tanpa pemerintah memberitahukan kepada rakyat tentang informasi sehubungan dengan pengumpulan sumber daya dan sumber dana masyarakat

beserta penggunaannya.

Menurut Epstein (1984) dalam Chan dan Gao (2007) menyatakan bahwa kurangnya informasi untuk warga negara maka tidak mungkin ada komunikasi dengan pemerintah, hal inilah alasan utama mengapa akuntabilitas pemerintahan

dibutuhkan. Oleh karena itu komunikasi yang bagus memegang peranan yang penting dalam akuntabilitas pemerintahan untuk pelayanan publik. Salah satu cara untuk mengkomunikasikan adalah melaporkan kinerja keuangan pemerintahan.

Menurut Ammon (2007) Serangkaian pengukuran kinerja keuangan yang baik merupakan alat penting untuk membangun akuntabilitas. Nilai pada pengukuran kinerja yang dilaporkan secara luas untuk tujuan akuntabilitas. Chan

& Gao (2007) menyatakan bahwa pengukuran kinerja akan membantu meningkatkan akuntabilitas publik. Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah adalah dengan melakukan analisis rasio keuangan.

Penggunaan analisis rasio keuangan sebagai alat analisis kinerja keuangan

secara luas telah diterapkan pada lembaga perusahaan yang bersifat komersial, sedangkan pada lembaga publik khususnya pemerintah daerah masih sangat terbatas sehingga secara teoretis belum ada kesepakatan yang bulat mengenai

keuangan terhadap pendapatan belanja daerah perlu dilaksanakan meskipun

terdapat perbedaan kaidah pengakuntansiannya dengan laporan keuangan yang dimiliki perusahaan swasta.

Dalam rangka mewujudkan tujuan diatas, Pemerintah mengeluarkan

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang menegaskan bahwa setiap instansi pemerintah, baik pemerintah pusat maupun pemerintah daerah harus menerapkan akuntansi berbasis akrual yang dimulai tahun anggaran 2008. Penerapan akuntansi berbasis akrual merupakan salah satu

reformasi dibidang akuntansi pemerintahan.

Menurut PSAP 01 Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu

terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Menurut Cudia (2008) metode akrual mencatat pendapatan dan beban dalam satu periode akuntansi dimana dengan mempertimbangkan saat diperoleh dan terjadi.

Hara (2006) mengemukakan bahwa basis akrual adalah metode akuntansi superior untuk sumber ekonomi pada beberapa organisasi. Hasil basis akrual dalam pengukuran akuntansi berdasarkan substansi dan kejadian, bukan ketika kas diterima atau dibayarkan, disamping itu juga meningkatkan relevansi, netralitas, timelines, completeness, comparability.

Menurut Mustofa (2006) ada beberapa manfaat yang dapat diperoleh atas penerapan basis akrual, baik bagi pengguna laporan (use r) maupun bagi

memperlihatkan akuntabilitas pemerintah atas penggunaan seluruh sumber daya,

c) menunjukkan akuntabilitas pemerintah atas pengelolaan seluruh aktiva dan kewajibannya yang diakui dalam laporan keuangan, d) memperlihatkan bagaimana pemerintah mendanai aktivitasnya dan memenuhi kebutuhan kasnya,

e) memungkinkan user untuk mengevaluasi kemampuan pemerintah dalam medanai aktivitasnya dan dalam memenuhi kewajiban dan komitmennya, f) membantu user dalam pembuatan keputusan tentang penyediaan sumber daya ke atau melakukan bisnis dengan entitas, g) user dapat mengevaluasi kinerja

pemerintah dalam hal biaya pelayanan, efisiensi dan penyampaian pelayanan tersebut.

Menurut Cohen (2007) tingkat kesalahan spesifikasi sumber daya dengan

akuntansi basis kas lebih besar untuk kasus biaya dibandingkan dengan pendapatan. Dalam penelitianya juga menemukan hubungan hasil keuangan yang menarik. Koefisien korelasi antara hasil keuangan basis akrual dan kas yang

dihitung di bawah beberapa ukuran alternatif adalah rendah. Jadi, ukuran kinerja keuangan di bawah dua basis akuntansi yang berbeda tidak memberikan informasi yang sama untuk penilaian kinerja keuangan meskipun menurut dugaan berhubungan dengan variable yang sama. Dengan adanya kandungan informasi

dari dua basis akuntansi yang berbeda, pengambilan keputusan dan pengukuran kinerja atas dasar informasi akuntansi basis kas menyesatkan.

Menurut Beechy (2007) Basis kas memungkinkan para manajer untuk

akuntansi akrual akan lebih komprehensif dan tidak overstate. FEE (2006)

menyatakan bahwa akuntansi akrual untuk pemerintahan memberikan gambaran yang lebih realistik mengenai kinerja dalam hal pendapatan yang diperoleh dan sumber yang dikonsumsi dalam satu periode. Hal ini akan lebih sulit kalau

menggunakan akuntansi kas karena hanya mencatat penerimaan dan pengeluaran kas pada satu periode.

Me nurut Lund q vist (2003) O rg a nisa tio n fo r Ec o no mic C o o p e ra tio n

a nd De ve lo p me nt (O EC D) b e rko m e nta r b a hwa ke untung a n p e ng a kua n

b a sis ka s a d a la h te rka it d e ng a n m e nila i d a mp a k e ko no m i ja ng ka p e nd e k

d a n ke p a tuha n te rha d a p ke te rb a ta sa n p e m b e la nja a n, ke m a m p ua n

info rm a si ka s d a la m m e ng a m b il ke p utusa n p a d a ste wa rd ship d a n p o sisi

ke ua ng a n te rb a ta s se b a b m e nia d a ka n p hisik d a n ke wa jib a n d a n a sse t

ke ua ng a n. Ba sis ka s tid a k m e m b e rika n jud g e m e nt a ta s kine rja d a la m

ka ita nnya d e ng a n e ko no m i d a n e fisie nsi.

Menurut Tudor dan Mutiu (2007) a kunta nsi a krua l m e ng ukur

p e nd a p a ta n se ka ra ng le b ih a kura t d ib a nd ing m e to d a ka s. Ha l ini b e ra rti

b a hwa ne ra c a m e rup a ka n e stim a si ya ng le b ih a kura t m e ng e na i p o sisi

ke ua ng a n. Info rm a si se ka ra ng ya ng a kura t m e m p e rm ud a h d a la m

m e m p re d iksi p o sisi ke ua ng a n d a n p e nd a p a ta n m a sa d e p a n.

Menurut Champoux (2006) Walaupun akuntansi akrual disukai oleh sektor

akuntansi akrual, karena secara umum sistem akrual dilihat sebagai cara

meningkatkan transparansi anggaran, terutama dalam kaitannya dengan kemampuan untuk menghitung asset jangka panjang dan kewajiban, dan juga sebagai alat untuk meningkatkan efisiensi pemerintah melalui manajemen

berbasis kinerja.

Pe ne litia n ini d ila kuka n d e ng a n m o tiva si b a hwa fa kto r ya ng m a sih

ha rus d iting ka tka n untuk m e ning ka tka n a kunta b ilita s a d a la h ting ka t

a d o p si te rha d a p sua tu ino va si d a la m ha l ini a d o p si a kunta nsi b a sis a krua l

d a la m p e nyusuna n la p o ra n ke ua ng a n p e m e rinta h d a e ra h. Se c a ra

ko nse p tua l a kunta nsi b e rb a sis a krua l d ip e rc a ya d a p a t m e ng ha silka n

info rm a si ya ng le b ih a kunta b e l d a n tra nsp a ra n d ib a nd ing ka n d e ng a n

a kunta nsi b e rb a sis ka s. Akunta nsi b e rb a sis a krua l m a m p u m e nd ukung

te rla ksa na ka nnya p e rhitung a n b ia ya p e la ya na n p ub lik d e ng a n le b ih

wa ja r. Nila i ya ng d iha silka n m e nc a kup se luruh b e b a n ya ng te rja d i, tid a k

ha nya jum la h ya ng te la h d ib a ya rka n. De ng a n m e m a sukka n se luruh

b e b a n, b a ik ya ng sud a h d ib a ya r m a up un ya ng b e lum d ib a ya r, a kunta nsi

b e rb a sis a krua l d a p a t m e nye d ia ka n p e ng ukura n ya ng le b ih b a ik,

p e ng a kua n ya ng te p a t wa ktu, d a n p e ng ung ka p a n ke wa jib a n d i m a sa

m e nd a ta ng .

Da la m ra ng ka p e ng ukura n kine rja , info rm a si b e rb a sis a krua l d a p a t

m e nye d ia ka n info rm a si m e ng e na i p e ng g una a n sum b e r d a ya e ko no m i

ya ng se b e na rnya . O le h ka re na itu, a kunta nsi b e rb a sis a krua l m e rup a ka n

sa la h sa tu sa ra na p e nd ukung ya ng d ip e rluka n d a la m ra ng ka tra nsp a ra nsi

m e ng ung ka p ka n b a hwa la p o ra n ke ua ng a n d e ng a n b a sis a krua l le b ih

b a ik untuk a kunta b ilita s d a n tra nsp a ra nsi. Ste c c o lini (2004) m e ng a d a ka n

p e ne litia n a na lisis e m p iris ya ng b e rtujua n m e m p e ro le h p e m a ha m a n ya ng

b a ik m e ng e na i p e ra na n a nnua l re p o rt se b a g a i m e d ia a kunta b ilita s untuk

sta ke ho ld e rs d a la m ko nte ks re fo rm a si p e m e rinta ha n lo ka l d i Ita lia .

Ha silnya sa ng a t m e ra g uka n a ta s p e ra n nya ta a nnua l re p o rt se b a g a i

m e d ia a kunta b ilita s untuk sta ke ho ld e rs p e m e rinta h lo ka l d i Ita lia .

Be rd a sa rka n p e rb e d a a n p e nd a p a t a hli te rse b ut p e ne litia n ini ing in

m e ng uji p e ng a ruh a d o p si a kunta nsi a krua l te rha d a p a kunta b ilita s

ke ua ng a n d a e ra h, p e ne litia n ini d ike m b a ng ka n b e rd a sa rka n p e ne litia n

Be e c hy (2007). Pe rb e d a a n d e ng a n p e ne litia n a c ua n a d a la h d a la m

p e ne lita in Be e c hy (2007) m e ng g una ka n va ria b e l full a c c rua l b a sis d a la m

ka ita nnya d e ng a n p e ning ka ta n a kuta b ilita s, se d a ng ka n d a la m p e ne litia n

ini m e ng g una ka n le ve l a d o p si a kunta nsi b e rb a sis a krua l Wind e ls &

C ristia e ns (2007) ya ng d ise sua ika n d e ng a n ko nd isi d i Ind o ne sia d e ng a n

b e rp e d o m a n p a d a SAP. Ala sa n m e ng g una ka n le ve l a d o p si a kunta nsi

b e rb a sis a krua l a d a la h b a hwa d i Ind o ne sia se d a ng d a la m ta ha p

p e ng im p le m e nta sia n a kunta nsi p e m e rinta h d e ng a n d a sa r a krua l b a sis,

se hing g a b ukti-b ukti e m p iris te rka it d e ng a n im p le m e nta si te rse b ut sa ng a t

d ib utuhka n untuk me ng e ta hui se ja uh m a na im p le m e nta si a kunta si

b e rb a sis a krua l ya ng d ila ksa na ka n p a d a p e m e rinta h d a e ra h d a n untuk

m e ng e ta hui p e ng a ruh le ve l a d o p si te rse b ut te rha d a p a kunta b ilita s

Be rd a sa rka n la ta r b e la ka ng d i a ta s m a ka p e nulis m e ng a d a ka n

p e ne litia n d e ng a n jud ul:

“PENG A RUH A DO PSI A KUNTA NSI BERBA SIS A KRUA L TERHA DA P

A KUNTA BILITA S KEUA NG A N DA ERA H SE JA WA –BA LI”.

B. Perumusan Masalah

Akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah (KSAP, 2006). Penelitian Beechy (2007) mengungkapkan bahwa laporan

keuangan dengan basis akrual lebih baik untuk akuntabilitas dan transparansi. Menurut Mustofa (2006) ada beberapa manfaat yang dapat diperoleh atas penerapan basis akrual, baik bagi pengguna laporan (use r) maupun bagi

pemerintah daerah sebagai penyedia laporan keuangan. Manfaat penerapan basis akrual bagi pemerintah daerah adalah memperlihatkan akuntabilitas atas penggunaan seluruh sumber daya dan menunjukkan akuntabilitas pemerintah atas seluruh aktiva dan kewajibannya yang diakui dalam laporan keuangan.

Akuntabilitas atas penggunaan seluruh sumber daya keuangan terkait dengan efisiensi. Menurut Mardiasmo (2005) efisiensi adalah pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang

keuangan dapat diukur dengan rasio efisiensi. Rasio efisiensi menurut Cohen

(2006) adalah total operating revenue to operating expense (OROE). Semakin besar total operating revenue dibanding total operating expense, maka semakin tinggi tingkat efisiensi suatu pemerintah daerah.

Sedangkan akuntabilitas atas pengelolaan seluruh aktiva dan kewajibannya hal ini terkait dengan profitabilitas, likuiditas, dan solvabilitas. Rasio profitabilitas menurut Cohen (2006) diukur dengan Return on Assets (ROA) rasio ini menunjukkan bahwa semakin tinggi ROA mengindikasikan

bahwa dengan memanfaatkan aktivanya semaksimal mungkin, pemerintah daerah mampu menghasilkan surplus yang tinggi. Rasio likuiditas menurut Cohen (2006) diukur dengan current ratio (CR) rasio ini menunjukkan

kemampuan pemerintah daerah dalam memenuhi kewajiban lancar dengan aktiva lancar yang dimiliki. Dengan demikian semakin tinggi CR menunjukkan bahwa aktiva lancarnya semakin tinggi yang berarti pemerintah

daerah tidak mengalami kesulitan dalam membayar kewajiban jangka pendeknya. Rasio solvabilitas menurut Cohen (2006) dengan long term liabilities to total assets (LA)rasio ini menunjukkan kemampuan pemerintah

daerah dalam memenuhi seluruh utang jangka panjangnya dengan total aktiva

yang dimiliki. Dengan demikian semakin rendah rasio LA semakin bagus kinerja pemerintah daerah tersebut.

Barrett (2004) mengemukakan bahwa adopsi akrual di sektor publik

(2004) mengadakan penelitian analisis empiris yang bertujuan memperoleh

pemahaman yang baik mengenai peranan annual report sebagai media akuntabilitas untuk stakeholders dalam konteks reformasi pemerintahan lokal di Italia. Hasilnya sangat meragukan atas peran nyata annual report sebagai

media akuntabilitas untuk stakeholders pemerintah lokal di Italia.

Di Indonesia sedang dalam tahap pengimplementasian akuntansi pemerintah dengan dasar akrual basis, sehingga bukti-bukti empiris terkait dengan implementasi tersebut sangat dibutuhkan untuk mengatahui sejauh

mana implementasi akuntasi berbasis akrual yang dilaksanakan pada pemerintah daerah dan untuk mengetahui pengaruh level adopsi tersebut terhadap akuntabilitas keuangan daerah.

Atas dasar permasalahan yang ada pada hasil penelitian terdahulu, masalah dalam penelitian adalah belum adanya (sepanjang pengamatan peneliti) penelitian tentang pengaruh adopsi akuntansi berbasis akrual

terhadap akuntabilitas keuangan daerah. Oleh karena itu pertanyaan penelitian dapat dirumuskan sebagai berikut:

1. Apakah adopsi akuntansi berbasis akrual berpengaruh terhadap OROE? 2. Apakah adopsi akuntansi berbasis akrual berpengaruh terhadap ROA?

3. Apakah adopsi akuntansi berbasis akrual berpengaruh terhadap CR? 4. Apakah adopsi akuntansi berbasis akrual berpengaruh terhadap LA?

Berdasarkan perumusan masalah tersebut di atas, maka tujuan

penelitian ini adalah untuk memberikan bukti empiris bahwa:

1. terdapat pengaruh yang signifikan antara adopsi akuntansi berbasis akrual dengan OROE,

2. terdapat pengaruh yang signifikan antara adopsi akuntansi berbasis akrual dengan ROA,

3. terdapat pengaruh yang signifikan antara adopsi akuntansi berbasis akrual dengan CR, dan

4. terdapat pengaruh yang signifikan antara adopsi akuntansi berbasis akrual dengan LA.

D. Manfaat Penelitian

Pe ne litia n ini d ila kuka n d e ng a n ha ra p a n d a p a t m e m b e rika n

m a nfa a t p a d a p iha k-p iha k b e rikut ini.

1. Ba g i Pe m e rinta h Da e ra h

Pe ne litia n ini d iha ra p ka n d a p a t m e m b e ri ko ntrib usi p a d a

p e m e rinta h a g a r d a p a t m e ng e ta hui se ja uh m a na im p le m e nta si

a kunta nsi b e rb a sis a krua l d i p e m e rinta h d a e ra h d a n m e nye d ia ka n

b ukti e m p iris te rka it d e ng a n p e ng a ruh a d o p si a kunta nsi b e rb a sis

a krua l te rha d a p a kunta b ilita s ke ua ng a n d a e ra h se hing g a d a p a t

m e nja d i m a suka n b a g i p e m e rinta h d a e ra h m e ng e na i ko m p o ne

n-ko m p o ne n ya ng p e rlu d ia d o p si le b ih la njut untuk m e m p e rb a iki

d a e ra h, ya ng se la m a ini m e nunjukka n a kunta b ilita s ke ua ng a n

d e ra h se m a kin b uruk.

2. Ba g i Use r

Penelitian ini diharapkan dapat memperoleh bukti empiris terkait pengimplementasian akuntansi berbasis akrual yang dapat menyediakan

informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah sehingga dapat digunakan user dalam hal pengambilan

keputusan tentang penyediaan sumber daya ke atau melakukan bisnis dengan entitas

.

E. Siste m a tika Pe nulisa n

Ba g ia n se la njutnya p e ne litia n ini d isusun se b a g a i b e rikut:

BA B II : LA NDA SA N TEO RI

Ba b ini m e nje la ska n me ng e na i tinja ua n p usta ka ,

re viu p e ne litia n te rd a hulu, ke ra ng ka p ikir

p e ne litia n d a n p e ng e m b a ng a n hip o te sis

p e ne litia n.

Ba b ini m e nje la ska n m e ng e na i rua ng ling kup

p e ne litia n, p o p ula si d a n sa m p e l se rta te knik

p e ng a m b ila n sa m p e l p e ne litia n, va ria b e l d a n

p e ng ukura n va ria b e l p e ne litia n, d a ta d a n

sum b e r d a ta se rta te knik p e ng a m b ila n d a ta

p e ne litia n d a n m o d e l p e ne litia n se rta a na lisis

d a ta .

BA B IV : A NA LISIS DA TA

Ba b ini m e nje la ska n m e ng e na i ha sil

p e ng um p ula n d a ta d a n a na lisis d a ta se rta

p e m b a ha sa n a ta s ha sil a na lisis d a ta .

BA B V : PENUTUP

Ba b ini m e nje la ska n m e ng e na i ke sim p ula n,

BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Landasan Teori

1. Akuntansi Berbasis Akrual

Me nurut PSAP 01 Ba sis a krua l a d a la h b a sis a kunta nsi ya ng

m e ng a kui p e ng a ruh tra nsa ksi d a n p e ristiwa la innya p a d a sa a t tra nsa ksi

d a n p e ristiwa itu te rja d i, ta np a m e m p e rha tika n sa a t ka s a ta u se ta ra ka s

d ite rim a a ta u d ib a ya r. Me nurut C ud ia (2008) m e to d e a krua l m e nc a ta t

p e nd a p a ta n d a n b e b a n d a la m sa tu p e rio d e a kunta nsi d im a na d e ng a n

m e m p e rtim b a ng ka n sa a t d ip e ro le h d a n te rja d i. Ha ra (2006)

m e ng e m uka ka n b a hwa b a sis a krua l a d a la h m e to d e a kunta nsi sup e rio r

untuk sum b e r e ko no m i p a d a b e b e ra p a o rg a nisa si. Ha sil b a sis a krua l

d a la m p e ng ukura n a kunta nsi b e rd a sa rka n sub sta nsi d a n ke ja d ia n, b uka n

ke tika ka s d ite rim a a ta u d ib a ya rka n, d isa m p ing itu jug a m e ning ka tka n

re le va nsi, ne tra lita s, time line s, c o mp le te ne ss, c o mp a ra b ility.

Menurut Mustofa (2006) Akuntansi berbasis akrual berarti suatu basis akuntansi di mana transaksi ekonomi dan peristiwa-peristiwa lain diakui dan dicatat dalam catatan akuntansi dan dilaporkan dalam periode laporan keuangan

pada saat terjadinya transaksi tersebut, bukan pada saat kas atau ekuivalen kas diterima atau dibayarkan. Akuntansi berbasis akrual ini banyak dipakai oleh institusi sektor non publik dan lembaga lain yang bertujuan mencari keuntungan.

Finance Statistics (GFS) yang di dalamnya menyarankan kepada negara-negara debiturnya untuk menerapkan akuntansi berbasis akrual dalam pembuatan laporan keuangan. Alasan penerapan basis akrual ini karena saat pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya. Jadi basis akrual ini menyediakan

estimasi yang tepat atas pengaruh kebijakan pemerintah terhadap perekonomian secara makro. Selain itu basis akrual menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat, termasuk transaksi internal, in-kind transaction, dan arus ekonomi lainnya.

Menurut Lundqvist (2003) Basis akrual adalah basis akuntansi dimana

transaksi dan peristiwa lain dicatat ketika terjadi (dan tidak hanya ketika kas tau ekuivalennya diterima atau dibayarkan). Oleh karena itu, transaksi dan peristiwa dicatat dalam arsip akuntansi dan dituangkan dalam laporan keuangan periode yang bersangkutan. Unsur-Unsur akuntansi akrual adalah asset, kewajiban,

ekuitas, pendapatan dan biaya.(IFAC, Glossary of Defined Terms).

2. Akuntansi Berbasis Kas

Menurut PSAP 01 Basis kas adalah basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar.

Cudia (2008) mengemukakan bahwa akuntansi kas mencatat pendapatan ketika

Basis kas ini dapat mengukur kinerja keuangan pemerintah yaitu

untuk mengetahui perbedaan antara penerimaan kas dan pengeluaran kas dalam suatu periode. Basis kas menyediakan informasi mengenai sumber dana yang dihasilkan selama satu periode, penggunaan dana dan saldo kas

pada tanggal pelaporan.

Akuntansi berbasis kas ini tentu mempunyai kelebihan dan keterbatasan. Kelebihan-kelebihan akuntansi berbasis kas adalah laporan keuangan berbasis kas memperlihatkan sumber dana, alokasi dan penggunaan

sumber-sumber kas, mudah untuk dimengerti dan dijelaskan, pembuat laporan keuangan tidak membutuhkan pengetahuan yang mendetail tentang akuntansi, dan tidak memerlukan pertimbangan ketika menentukan jumlah

arus kas dalam suatu periode. Sementara itu keterbatasan akuntansi berbasis kas adalah hanya memfokuskan pada arus kas dalam periode pelaporan berjalan, dan mengabaikan arus sumber daya lain yang mungkin berpengaruh

pada kemampuan pemerintah untuk menyediakan barang-barang dan jasa-jasa saat sekarang dan saat mendatang; laporan posisi keuangan (neraca) tidak dapat disajikan, karena tidak terdapat pencatatan secara double entry; tidak dapat menyediakan informasi mengenai biaya pelayanan(cost of service)

sebagai alat untuk penetapan harga (pricing), kebijakan kontrak publik, untuk kontrol dan evaluasi kinerja (Mustofa, 2006).

3. Level Adopsi Akuntansi Berbasis Akrual

akrual memerlukan adanya perubahan teknologi informasi dan budaya

departemen/organisasi. Adopsi terhadap praktek baru memerlukan adaptasi. Menurut Windels & Christiaens (2007) untuk memfokuskan pada adopsi terhadap perubahan akuntansi menggunakan accounting index. Accounting index dibangun

48. previous year figures

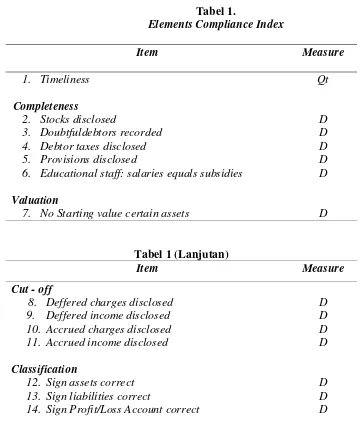

Menurut Windels & Christiaens (2007) accounting index yang dimodifikasi dari penelitian Christiaens (1999) terdiri dari 9 komponen utama yang mencakup 90 elemen. Komponen-komponen tersebut terdiri dari completeness, valuation, cut-off, classification, mechanical accuracy, time lines, adequacy and usefulness, formalistic requirement, disclosure. Dalam penelitian ini level adopsi akuntansi berbasis akrual diukur dengan memodifikasi elements of compliance index (Christiaens, 1999) dan elements of accounting index (Windels & Christiaens, 2007) yang disesuaikan dengan kondisi di Indonesia dengan berpedoman pada SAP dan datanya dapat di akses atau tersedia di Laporan Keuangan Pemerintah Daerah.

Elemen Accounting Index

Komponen Ukuran

Co mple te ne ss

1. Pe rse d ia a n d iung ka p ka n D

2. Exc e p tio na l c o st/ re ve nue d ic a ta t D

3. Piuta ng Pa ja k d iung ka p ka n D

4. G a ji Pe g a wa i sa m a d e ng a n sub sid i D

Valuatio n

5. Tid a k a d a nila i a wa l d a la m m e ne ntuka n a se t D

6. a krua l/ d e fe ra l p a d a ne ra c a a wa l D

Classific atio n

7. Kla sifika si a se t b e na r D

8. Kla sifika si Uta ng b e na r D

9. Kla sifika si sub sid i b e na r D

10. Sim b o l to ta l a se t d a n ke wa jib a n p o sitif D

Me c hanic al ac c urac y

11. Re ko nsilia si Mo d a l D

12. Re ko nsilia si C a d a ng a n D

13. Re ko nsilia si ka s d a ri ko ntrib usi p e m e rinta h d a e ra h D

14. Re ko nsilia si C a sh Flo w D

15. Re ko nsilia si Pe rse d ia a n D

Disc lo sure

16. Atura n p e nila ia n d iung ka p ka n D

Ta b e l 2 (La njuta n)

Komponen Ukuran

17. Ske d ul Muta si Aktiva te ta p d iung ka p ka n D

18. Pe rub a ha n Ekuita s d iung ka p ka n D

19. Pinja m a n d iung ka p ka n se c a ra d e ta il D

20. Inve sta si d iung ka p ka n se c a ra d e ta il D

21. Akrua l d e fe ra l d iung ka p ka n se c a ra d e ta il D

22. Se jum la h p iuta ng d iung ka p ka n se c a ra d e ta il D

23. Ekuita s d a n c a d a ng a n d iung ka p ka n se c a ra

d e ta il D

24. Sub sid i ya ng d ite rim a d iung ka p ka n se c a ra d e ta il D

25. Kre d itur d iung ka p ka n D

26. Ke untung a n/ ke rug ia n p e njua la n a ktiva te ta p D

27. Bia ya d iung ka p ka n se c a ra d e ta il D

28. Pe nd a p a ta n d iung ka p ka n se c a ra d e ta il D

29. Fig ur ta hun se b e lum nya D

Fo rmalistic re q uire me nts

30. G a m b a ra n Um um La p o ra n ta huna n D

31. De skrip si La p o ra n ta huna n D

33. Ske m a a lira n ke ua ng a n D

34. Pe ng und a ng a n se c a ra re sm i d iung ka p ka n D

Ade quac y and Use fulne ss

35. Pe tunjuk a nnua l a c c o unts D

36. Ana lisis a kun a ng g a ra n D

37. Ana lisis a nnua l a c c o unts D

38. Pe nya jia n d e ng a n g a m b a r d a n g ra fik D

39. Pe nya jia n d e ng a n wa rna ya ng b e rb e d a D

40. Me no m o ri Ha la m a n d e ng a n te ra tur D

4. Akuntabilitas Keuangan Daerah

Akuntabilitas merupakan salah satu unsur pokok perwujudan good governance yang saat ini sedang diupayakan di Indonesia. Pemerintah diminta

untuk melaporkan hasil dari program yang telah dilaksanakan sehingga masyarakat dapat menilai apakah pemerintah telah bekerja dengan ekonomis, efisien dan efektif (Sadjiarto, 2000).

Menurut Solihin (2007) akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/pimpinan organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta pertanggungjawaban atau keterangan. Melalui prinsip ini, suatu

ditelusuri sampai ke bukti dasarnya, serta reasonableness yang berarti dapat

diterima secara logis.

Laporan keuangan pemerintah harus menyediakan informasi yang dapat dipakai oleh pengguna laporan keuangan untuk menilai akuntabilitas

pemerintahan dalam membuat keputusan ekonomi, sosial dan politik. Akuntabilitas diartikan sebagai hubungan antara pihak yang memegang kendali dan mengatur entitas dengan pihak yang memiliki kekuatan formal atas pihak pengendali tersebut. Dalam hal ini dibutuhkan juga pihak ketiga yang accountable

untuk memberikan penjelasan atau alasan yang masuk akal terhadap seluruh kegiatan yang dilakukan dan hasil usaha yang diperoleh sehubungan dengan pelaksanaan suatu tugas dan pencapaian suatu tujuan tertentu.

Dalam konteks penyelenggaraan pemerintahan, akuntabilitas pemerintah tidak dapat diketahui tanpa pemerintah memberitahukan kepada rakyat tentang informasi sehubungan dengan pengumpulan sumber daya dan sumber dana

masyarakat beserta penggunaannya. Menurut Kim (2008 : 2) mendefinisikan akuntabilitas sebagai berikut:

Accountability is basically the obligation to perform as expected or bear the consequences of failure. Accountability is also defined as, “A is accountable to B when A is obliged to inform B about A’s actions or decisions”.

Dengan kata lain akuntabilitas adalah kewajiban yang pada dasarnya melaksanakan seperti yang diharapkan atau membawa konsekuensi terhadap suatu kegagalan. Akuntabilitas juga dapat digambarkan seperti “A dikatakan akuntabel

Menurut Barrett (2004) akuntabilitas merupakan hubungan berdasarkan

kewajban untuk menunjukkan, meninjau ulang dan mempertanggungjawabkan kinerja, yang hasilnya sesuai harapan yang telah disepakati. Budiardjo dalam Krina (2003) mendefinisikan akuntabilitas sebagai pertanggungjawaban pihak

yang diberi mandat untuk memerintah kepada mereka yang memberi mandat itu. Akuntabilitas bermakna pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintah sehingga mengurangi penumpukkan kekuasaan sekaligus menciptakan kondisi saling

mengawasi (checks and balances sistem). Lembaga pemerintahan yang dimaksud adalah eksekutif (presiden, wakil presiden, dan kabinetnya), yudikatif (MA dan sistem peradilan) serta legislatif (MPR dan DPR). Peranan pers yang semakin

penting dalam fungsi pengawasan ini menempatkannya sebagai pilar keempat. Guy Peter dalam Krina (2003) menyebutkan adanya 3 tipe akuntabilitas yaitu: (1) akuntabilitas keuangan, (2) akuntabilitas administratif, dan (3)

akuntabilitas kebijakan publik.

Menurut Sadjiarto (2000) akuntabilitas dapat dipandang dari berbagai perspektif. Dari perspektif akuntansi, American Accounting Association menyatakan bahwa akuntabilitas suatu entitas pemerintahan dapat dibagi dalam

empat kelompok.

a. Sumber daya financial.

b. Kepatuhan terhadap aturan hukum dan kebijaksanaan administratif.

d. Hasil program dan kegiatan pemerintah yang tercermin dalam pencapaian

tujuan, manfaat dan efektivitas.

Sedangkan dari perspektif fungsional, akuntabilitas dilihat sebagai suatu tingkatan dengan lima tahap yang berbeda yang diawali dari tahap yang lebih

banyak membutuhkan ukuran-ukuran obyektif (legal compliance) ke tahap yang membutuhkan lebih banyak ukuran-ukuran subyektif . Tahap-tahap tersebut adalah sebagai berikut.

a. Probity and legality accountability

Hal ini menyangkut pertanggungjawaban penggunaan dana sesuai dengan anggaran yang telah disetujui dan sesuai dengan peraturan perundang-undangan yang berlaku (compliance).

b. Process accountability

Dalam hal ini digunakan proses, prosedur, atau ukuran-ukuran dalam melaksanakan kegiatan yang ditentukan (planning, allocating and managing). c. Performance accountability

Pada level ini dilihat apakah kegiatan yang dilakukan sudah efisien (efficient and economy).

d. Program accountability

Di sini akan disoroti penetapan dan pencapaian tujuan yang telah ditetapkan tersebut (outcomes and effectiveness).

e. Policy accountability

Menurut Supriyono (2000) akuntabilitas sangat terkait dengan kinerja institusi

pemerintah. Akuntabilitas kinerja merupakan pertimbangan dalam membuat

kebijakan dan program, mengukur hasilnya atau hasil dibandingkan dengan

standarnya. Sistem akuntabilitas kinerja menyediakan kerangka kerja untuk

mengukur hasil (tidak hanya mengukur proses atau beban kerja) dan

mengorganisasikan informasi sehingga dapat digunakan secara efektif oleh

pemimpin-pemimpin politik, pengambil keputusan dan manajer program. Sistem ini

memberikan informasi kepada pembuat kebijakan dan manajer program, sehingga

dapat mencapai keberhasilan. Sistem ini juga menyediakan informasi yang berguna

bagi penyedia program, konsumen pelayanan, dan publik.

Dalam penelitian ini menggunakan konsep akuntabilitas kinerja dalam mengukur akuntabilitas keuangan daerah. Menurut Solihin (2007)

akuntabilitas kinerja adalah perwujudan suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah

ditetapkan melalui alat pertanggungjawaban secara periodik. Adapun indikator minimal akuntabilitas adalah sebagai berikut.

a. Adanya kesesuaian antara pelaksanaan dengan standar prosedur

pelaksanaan.

b. Adanya sanksi yang ditetapkan atas kesalahan atau kelalaian dalam pelaksanaan kegiatan.

c. Adanya output dan outcome yang terukur.

Ma na je m e n sua tu o rg a nisa si d a p a t d ika ta ka n sud a h

p e rsya ra ta n: 1) m e ne ntuka n tujua n ya ng te p a t, 2) m e ng e m b a ng ka n

sta nd a r ya ng d ib utuhka n untuk p e nc a p a ia n tujua n, 3) Se c a ra e fe ktif

m e m p ro m o sika n p e ne ra p a n p e m a ika ia n sta nd a r, 4)

m e ng e m b a ng ka n sta nd a r o rg a nisa si d a n o p e ra si se c a ra e ko no m is

d a n e fe sia n.

Tujua n m e rup a ka n sua tu ya ng ing in d ic a p a i d a la m sua tu

ke ra ng ka wa ktu (time fra me ) te rte ntu. Se sua tu ya ng ing in d ic a p a i itu

sud a h te ntu b e rhub ung a n d e ng a n m a ksud d id irika nnya o rg a nisa si,

a ta u d e ng a n ka ta la in tujua n b e rka ita n e ra t d e ng a n a la sa n

ke b e ra d a a n o rg a nisa si. Ke m ud ia n d a la m up a ya untuk m e ne ntuka n

a p a ka h tujua n-tujua n ya ng te la h d ite ta p ka n te rc a p a i a ta u tid a k,

p e rlu d ib ua t sua tu sta nd a r m e ng e na i ting ka t p e nc a p a ia n ya ng

d ike he nd a ki. Ini b e ra rti d ip e rluka n sua tu to lo k ukur untuk m e ne ntuka n

a p a ka h ke g ia ta n ya ng d ila ksa na ka n te la h m e nc a p a i tujua n ya ng

d ite ta p ka n se ja k a wa l.

5. Hubungan Pengukuran Kinerja dengan Akuntabilitas

Serangkaian pengukuran kinerja keuangan yang baik merupakan alat penting untuk membangun akuntabilitas. Nilai pada pengukuran kinerja yang

dilaporkan secara luas untuk tujuan akuntabilitas (Ammons, 2007). Chan & Gao (2007) menyatakan bahwa pengukuran kinerja sebagai alat dalam meningkatkan akuntabilitas.

Penelitian Chan & Gao (2007) mengindikasikan bahwa akuntabilias

meningkatkan kinerja, secara khusus output dan outcomes. Dalam praktek,

implementasi pengukuran kinerja di pemerintahan lokal Cina mengarahkan ke akuntabilitas.

Epstein (1984) dalam Chan & Gao (2007) menyatakan bahwa

kurangnya informasi untuk warga negara maka tidak mungkin ada komunikasi dengan pemerintah, hal inilah alasan utama mengapa akuntabilitas pemerintahan dibutuhkan. Oleh karena itu komunikasi yang bagus memegang peranan yang penting dalam akuntabilitas pemerintahan

untuk pelayanan publik. Salah satu cara untuk mengkomunikasikan adalah melaporkan kinerja pemerintahan dan proses annual budget dan menempatkan pencapaian tujuan dibawah pengawasan publik.

Menurut Ryan, Robinson, & Grigg (2000) pengukuran kinerja berarti menilai akuntabilitas. Menurut Cohen (2006) salah satu tujuan mengukur kinerja keuangan pemerintah daerah adalah untuk mengetahui tingkat

efisiensi suatu pemerintah daerah. Dalam konsep akuntabilitas diketahui bahwa salah satu indikator akuntabilitas keuangan daerah adalah tercapainya efisiensi dalam suatu kegiatan. Ada beberapa rasio yang digunakan dalam mengukur kinerja keuangan pemerintah daerah. Dalam penelitian ini

menggunakan pengukuran kinerja keuangan yang dikemukakan oleh Cohen (1999), yaitu rasio profitabilitas, rasio likuiditas, rasio struktur modal, dan rasio kinerja.

kinerja keuangan penting untuk keberlangsungan jangka panjang dalam

kontek pengurangan revenue dan peningkatan harapan komunitas. Dengan kata lain kinerja keuangan berhubungan erat dengan akuntabilitas keuangan suatu pemerintahan.

6. Hubungan Adopsi Akuntansi Berbasis Akrual dengan Akuntabilitas

Keuangan Daerah

Basis akuntansi yang dianut dalam penyajian laporan keuangan akan

mempengaruhi penilaian kinerja keuangan. Basis akuntansi yang digunakan dalam penyajian laporan keuangan ada dua yaitu basis akrual dan basis kas. Menurut PSAP 01 basis akrual adalah basis akuntansi yang mengakui

pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Sedangkan basis kas adalah basis akuntansi yang mengakui pengaruh

transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar.

Menurut Mardiasmo (2006) cash basis mempunyai kelebihan antara lain mencerminkan informasi yang riil dan obyektif. Sedangkan

kelemahannya antara lain kurang mencerminkan kinerja yang sesungguhnya. Teknik akuntansi berbasis accrual dinilai dapat menghasilkan laporan keuangan yang lebih komprehensif dan relevan untuk pengambilan keputusan.

yang digunakan dalam laporan keuangan pemerintah yaitu basis kas untuk

pengakuan pendapatan, belanja, transfer, dan pembiayaan dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana.

Basis akuntansi yang digunakan pada PP 24 Tahun 2005 tersebut

adalah basis kas untuk pendapatan, belanja, dan pembiayaan; basis akrual untuk aset, kewajiban dan ekuitas, atau secara keseluruhan dikenal sebagai basis “cash toward accrual”. Sementara itu pasal 70 ayat 2 Ketentuan Peralihan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara, menetapkan bahwa pengakuan dan pengukuran pendapatan dan belanja berbasis akrual diterapkan selambat-lambatnya pada tahun anggaran 2008.

Menurut Cohen (2007) tingkat kesalahan spesifikasi sumber daya dengan akuntansi basis kas lebih besar untuk kasus biaya dibandingkan dengan pendapatan. Dalam penelitianya juga menemukan hubungan hasil

keuangan yang menarik. Koefisien korelasi antara hasil keuangan basis akrual dan kas yang dihitung di bawah beberapa ukuran alternatif adalah rendah. Jadi, ukuran kinerja keuangan di bawah dua basis akuntansi yang berbeda tidak memberikan informasi yang sama untuk penilaian kinerja keuangan

meskipun menurut dugaan berhubungan dengan variable yang sama. Dengan adanya kandungan informasi dari dua basis akuntansi yang berbeda, pengambilan keputusan dan pengukuran kinerja atas dasar informasi akuntansi

Menurut Beechy (2007) basis kas memungkinkan para manajer untuk

menyembunyikan hasil operasi yang benar dan posisi keuangan yang benar pada organisasi dengan manipulasi arus kas. Menurut Diamond dalam Champoux (2006) dengan sistem akuntansi akrual akan lebih komprehensif

dan tidak overstate. FEE (2006) menyatakan bahwa akuntansi akrual untuk pemerintahan memberikan gambaran yang lebih realistik mengenai kinerja dalam hal pendapatan yang diperoleh dan sumber yang dikonsumsi dalam satu periode. Hal ini akan lebih sulit kalau menggunakan akuntansi kas karena

hanya mencatat penerimaan dan pengeluaran kas pada satu periode.

Me nurut Lund q vist (2003) O rg a nisa tio n fo r Ec o no mic

C o o p e ra tio n a nd De ve lo p me nt (O EC D) b e rko m e nta r b a hwa

ke untung a n p e ng a kua n b a sis ka s a d a la h te rka it d e ng a n m e nila i

d a m p a k e ko no m i ja ng ka p e nd e k d a n ke p a tuha n te rha d a p

ke te rb a ta sa n p e m b e la nja a n, ke m a m p ua n info rm a si ka s d a la m

m e ng a m b il ke p utusa n p a d a ste wa rd ship d a n p o sisi ke ua ng a n

te rb a ta s se b a b m e nia d a ka n p hisik d a n ke wa jib a n d a n a sse t

ke ua ng a n. Ba sis ka s tid a k m e m b e rika n jud g e m e nt a ta s kine rja d a la m

ka ita nnya d e ng a n e ko no m i d a n e fisie nsi.

Me nurut Tud o r & Mutiu (2007) a kunta nsi a krua l m e ng ukur

p e nd a p a ta n se ka ra ng le b ih a kura t d ib a nd ing m e to d a ka s. Ha l ini

b e ra rti b a hwa ne ra c a m e rup a ka n e stim a si ya ng le b ih a kura t

m e ng e na i p o sisi ke ua ng a n. Info rm a si se ka ra ng ya ng a kura t

m e m p e rm ud a h d a la m m e m p re d iksi p o sisi ke ua ng a n d a n

Me nurut C ha m p o ux (2006) wa la up un a kunta nsi a krua l d isuka i

o le h se kto r swa sta untuk b e b e ra p a d e ka d e , na m un se c a ra re la tif

b a ru-b a ru ini p e m e rinta h na sio na l itu m ula i untuk d e ng a n se rius

m e m p e rtim b a ng ka n m e m a nfa a tka n ukura n a krua l untuk

p e ng a ng g a ra n d a n p e la p o ra n ke ua ng a n. Ala sa n m e m a nfa a tka n

a kunta nsi a c c rua l, ka re na se c a ra um um siste m a krua l d iliha t se b a g a i

c a ra m e ning ka tka n tra nsp a ra nsi a ng g a ra n, te ruta m a d a la m

ka ita nnya d e ng a n ke m a m p ua n untuk me ng hitung a sse t ja ng ka

p a nja ng d a n ke wa jib a n, d a n jug a se b a g a i a la t untuk m e ning ka tka n

e fisie nsi p e m e rinta h m e la lui m a na je m e n b e rb a sis kine rja .

Me nurut Ma rd ia sm o (2006) b e b e ra p a ne g a ra te la h m e re fo rm a si

a kunta nsi se kto r p ub lik m e re ka , te ruta m a p e rub a ha n d a ri c a sh b a sis

m e nja d i a c c rua l b a sis. Ne w Ze a la nd m e rup a ka n c o nto h sukse s d a la m

m e ne ra p ka nnya . Na m un, b e b e ra p a ka sus m e nunjukka n b a hwa

p e rub a ha n ya ng d ila kuka n tid a k se luruhnya m e nja m in ke b e rha sila n.

Ka sus d i Ita lia m e nunjukka n b a hwa p e rub a ha n te rse b ut tid a k

m e m b e rika n ko ntrib usi sig nifika n te rha d a p tra nsp a ra nsi, e fisie nsi, d a n

e fe ktivita s o rg a nisa si.

Me nurut C o he n (2007) a d a b e b e ra p a p a p e r ya ng m e lo nta rka n

ke ra g ua n te nta ng ke ung g ula n siste m a krua l ya ng m e le b ihi a kunta nsi

ka s ya ng b isa d ig una ka n untuk se kto r p ub lik. Mo nse n (2002) se c a ra

um um tid a k sa m a a nta ra p e nd a p a ta n d a n hub ung a nnya d e ng a n

b e b a n d i se kto r p ub lik d e ng a n se kto r p riva t. De ng a n d e m ikia n

p riva t b e lum te ntu d a p a t d ite ra p ka n d i se kto r p ub lik. G uthrie (1998)

m e ng e m uka ka n b a hwa p e rub a ha n d a ri p e ng g una a n la p o ra n

b e rd a sa rka n ka s m e nja d i la p o ra n b e rd a sa rka n a krua l m e m fo kuska n

p a d a o utp ut d a n o utc o m e ya ng e fe ktif d a n e fisie n, na m un

ke nya ta a nnya la p o ra n a kunta nsi m e m fo kuska n p a d a inp ut. O utc o me

tid a k m ud a h d iukur m e la lui p e ng g una a n la p o ra n ke ua ng a n

b e rd a sa rka n a krua l d a rip a d a la p o ra n ke ua ng a n b e rd a sa rka n ka s.

Me nurut Wyk (2007) sa la h sa tu ha m b a ta n d a la m p e rub a ha n

la p o ra n ke ua ng a n d i Afrika Se la ta n a d a la h p e rub a ha n d a ri a kunta nsi

ka s m e nja d i a kunta nsi a krua l. Be rd a sa rka n surve y d a la m stud i ini

m e ng ung ka p ka n b a hwa d e p a rte m e n p e m e rinta h m a sih

m e ng g una ka n a kunta nsi ka s. Siste m info rm a si a kunta nsi sa a t ini te rliha t

tid a k c o c o k untuk a kunta nsi a krua l. Re sp o nd e n m e m b e rika n p e nila ia n

ya ng je le k te rha d a p ke fe ktifa n la p o ra n ke ua ng a n se kto r p ub lik, d a n

m e nila i la m b a t te rha d a p p e rub a ha n siste m ini.

C ud ia (2008) m e ng e m uka ka n b a hwa a kunta nsi ka s d ig una ka n

untuk tujua n m e la p o rka n p a ja k d a n a kunta nsi a krua l untuk tujua n

m e la p o rka n ke ua ng a n. Be b e ra p a SMEs m e nya jika n la p o ra n

ke ua ng a n uta m a nya untuk ke we na ng a n p a ja k, b uka n untuk inve sta si

d a n p e ng a m b ila n ke p utusa n kre d it, se hing g a m e m ilih m e to d e ka s.

Manfaat akuntansi akrual telah didokumentasikan dengan baik di dalam

beberapa paper penelitian. Manfaat tersebut antara lain sebagai berikut. a.mendukung manajemen kinerja.

c.memperbaiki pengertian akan biaya program.

d.memperluas dan meningkatkan informasi alokasi sumber daya. e.meningkatkan pelaporan keuangan.

f. memfasilitasi dan meningkatkan manajemen asset.

Menurut Mustofa (2006) ada beberapa manfaat yang dapat diperoleh atas penerapan basis akrual, baik bagi pengguna laporan (user) maupun bagi pemerintah sebagai penyedia laporan keuangan. Manfaat tersebut antara lain :

a. dapat menyajikan laporan posisi keuangan pemerintah dan perubahannya,

b. memperlihatkan akuntabilitas pemerintah atas penggunaan seluruh

sumber daya,

c. menunjukkan akuntabilitas pemerintah atas pengelolaan seluruh aktiva dan kewajibannya yang diakui dalam laporan keuangan,

d. memperlihatkan bagaimana pemerintah mendanai aktivitasnya dan memenuhi kebutuhan kasnya,

e. memungkinkan user untuk mengevaluasi kemampuan pemerintah dalam medanai aktivitasnya dan dalam memenuhi kewajiban dan

komitmennya,

f. membantu user dalam pembuatan keputusan tentang penyediaan sumber daya ke atau melakukan bisnis dengan entitas, dan

Kim (2008) mengemukakan bahwa terkait dengan akuntabilitas publik,

beberapa negara sekarang ini mengambil inisiatif untuk meningkatkan pertanggungjawaban publik melalui reformasi sektor publik karena merupakan salah satu nilai yang paling dasar pada tata kelola demokrasi.

Beberapa Negara bertujuan untuk memperbaiki demokrasi, pertumbuhan ekonomi, keamanan nasional, efisiensi dan keadilan, perbaikan kualitas kehidupan.

Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat

menyediakan informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan

akuntabilitas pemerintah (KSAP, 2006).

Penelitian Beechy (2007) mengungkapkan bahwa laporan keuangan merupakan aspek akuntabilitas. Laporan keuangan dengan basis akrual lebih

baik untuk akuntabilitas dan transparansi.Menurut Guthrie (1998) berdasarkan bukti empirik bahwa implementasi akuntansi akrual dapat menyediakan pengukuran yang lebih akurat.

Barrett (2004) mengemukakan bahwa adopsi akrual di sektor publik

secara positif meningkatkan efisiensi, efektivitas, akuntabiltas dan pembiayaan program dan pelayanan yang lebih baik yang disediakan oleh pemerintah. Akuntansi akrual dapat menghasilkan kualitas informasi yang

Steccolini (2004) mengadakan penelitian analisis empiris yang

bertujuan memperoleh pemahaman yang baik mengenai peranan annual report sebagai media akuntabilitas untuk stakeholders dalam konteks reformasi pemerintahan lokal di Italia. Hasilnya sangat meragukan atas peran

nyata annual report sebagai media akuntabilitas untuk stakeholders pemerintah lokal di Italia.

7. Pengembangan Hipotesis.

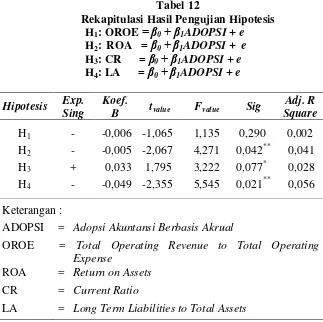

a . Pe ng a ruh Ad o p si Akunta nsi Be rb a sis Akrua l te rha d a p O RO E.

Menurut Mardiasmo (2005) efisiensi adalah pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu. Dengan demikian dapat disimpulkan bahwa

efisiensi mengacu pada rasio terbaik antara output dengan input (biaya). Dengan kata lain akuntabilitas atas penggunaan sumber daya keuangan dapat diukur dengan rasio efisiensi. Rasio efisiensi menurut Cohen (2006) adalah total operating revenue to operating expense (OROE). Semakin besar total operating revenue dibanding total operating expense, maka semakin tinggi

tingkat efisiensi suatu pemerintah daerah. Dalam rangka mengadopsi akuntansi berbasis akrual pencatatan pembayaran atas piutang pajak tahun

lalu dengan basis kas dicatat sebagai pendapatan periode saat ini, hal ini akan menambah besarnya pendapatan periode ini. Tetapi secara akrual tidak boleh dicatat sebagai pendapatan periode ini karena transaksi ini akan berpengaruh

basis kas. Demikian juga dengan pencatatan biaya, biaya depresiasi, biaya

kerugian atas piutang yang tidak tertagih, biaya kerugiannya lainnya. Biaya-biaya tersebut dalam akuntansi berbasis kas tidak dicatat sedangkan di dalam basis akrual biaya-biaya tersebut seharusnya dicatat. Hal ini akan

berpengaruh biaya dengan basis akrual cenderung dicatat lebih besar daripada biaya dengan basis kas.

Da ri ura ia n d i a ta s d a p a t d isim p ulka n b a hwa p e nd a p a ta n

d e ng a n b a sis a krua l d ic a ta t c e nd e rung le b ih ke c il se d a ng ka n b ia ya

d ic a ta t c e nd e rung le b ih b e sa r. De ng a n ka ta la in, d e ng a n se m a kin

ting g i p e m e rinta h d a e ra h m e ng a d o p si a kunta nti b e rb a sis a krua l,

m a ka ra sio O RO E jug a a ka n se m a kin turun. Ha l ini m e ng ind ika sika n

e fisie nsi p e m e rinta h d a e ra h se m a kin b e rkura ng .

Be rd a sa rka n lo g ika te o ri te rse b ut d i a ta s, m a ka hip o te sis

p e rta m a d a la m p e ne litia n ini a d a la h se b a g a i b e rikut:

H1 : Ad o p si a kunta nsi b e rb a sis a krua l b e rp e ng a ruh te rha d a p

O RO E

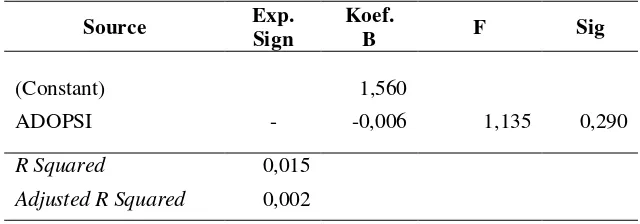

b . Pe ng a ruh Ad o p si Akunta nsi Be rb a sis Akrua l te rha d a p RO A.

Akunta b ilita s a ta s p e ng e lo la a n se luruh a ktiva d itunjukka n

d e ng a n ra sio p ro fita b ilita s. Ra sio p ro fita b ilita s m e nurut C o he n (2006)

d iukur d e ng a n re turn o n a sse ts (RO A) ra sio ini m e nunjukka n b a hwa

se m a kin ting g i RO A m e ng ind ika sika n b a hwa d e ng a n m e m a nfa a tka n

a ktiva nya se m a ksim a l m ung kin, p e m e rinta h d a e ra h m a m p u

Menurut Cohen (2007) dalam rangka mengadopsi akuntansi berbasis

akrual pencatatan pembayaran atas piutang pajak tahun lalu dengan basis kas dicatat sebagai pendapatan periode saat ini, hal ini akan menambah besarnya pendapatan periode ini. Tetapi secara akrual tidak boleh dicatat sebagai

pendapatan periode ini karena transaksi ini akan berpengaruh terhadap besarnya aktiva lancar yaitu berkurangnya piutang pajak dan manambah rekening kas. Jadi pencatatan dengan basis akrual pendapatan periode ini akan cenderung lebih kecil dibanding dengan pencatatan dengan basis kas.

Demikian juga dengan pencatatan biaya, biaya depresiasi, biaya kerugian atas piutang yang tidak tertagih, biaya kerugiannya lainnya. Biaya-biaya tersebut dalam akuntansi berbasis kas tidak dicatat sedangkan di dalam basis akrual

biaya-biaya tersebut seharusnya dicatat. Hal ini akan berpengaruh biaya dengan basis akrual cenderung dicatat lebih besar daripada biaya dengan basis kas.

Da ri ura ia n d i a ta s d a p a t d isim p ulka n b a hwa p e nd a p a ta n

d e ng a n b a sis a krua l d ic a ta t c e nd e rung le b ih ke c il se d a ng ka n b ia ya

d ic a ta t c e nd e rung le b ih b e sa r. Ha l ini a ka n b e ra kib a t te rha d a p

surp lus ya ng d iha silka n a ka n c e nd e rung le b ih re nd a h, se hing g a RO A

ya ng d iha silka n c e nd e rung re nd a h. Ja d i d e ng a n m e ng a d o p si

a kunta nsi b e rb a sis a krua l a ka n b e ra kib a t p a d a re nd a hnya RO A.

Be rd a sa rka n lo g ika te o ri te rse b ut d i a ta s, m a ka hip o te sis

p e rta m a d a la m p e ne litia n ini a d a la h se b a g a i b e rikut:

H2 : Ad o p si a kunta nsi b e rb a sis a krua l b e rp e ng a ruh te rha d a p

c . Pe ng a ruh Ad o p si Akunta nsi Be rb a sis Akrua l te rha d a p C R.

Ra sio likuid ita s m e nurut C o he n (2006) d iukur d e ng a n c urre nt ra tio

(C R) ra sio ini m e nunjukka n ke m a m p ua n p e m e rinta h d a e ra h

d a la m m e m e nuhi ke wa jib a n la nc a r d e ng a n a ktiva la nc a r ya ng

d im iliki. De ng a n d e m ikia n se m a kin ting g i C R m e nunjukka n b a hwa

a ktiva la nc a rnya se m a kin ting g i ya ng b e ra rti p e m e rinta h d a e ra h

tid a k m e ng a la m i ke sulita n d a la m m e m b a ya r ke wa jib a n ja ng ka

p e nd e knya . De ng a n m e la kuka n p e nc a ta ta n b e rb a g a i re ke ning

a krua l m isa lnya p iuta ng , p e rse ko t/ b ia ya d ib a ya r d im uka d a n

a kun a krua l ya ng la in ke d a la m ne ra c a te ruta m a d a la m a ktiva

la nc a r, m a ka C R a ka n se m a kin ting g i.

Be rd a sa rka n lo g ika te o ri te rse b ut d i a ta s, m a ka hip o te sis

p e rta m a d a la m p e ne litia n ini a d a la h se b a g a i b e rikut:

H3 : Ad o p si a kunta nsi b e rb a sis a krua l b e rp e ng a ruh te rha d a p C R

d . Pe ng a ruh Ad o p si Akunta nsi Be rb a sis Akrua l te rha d a p LA.

Akunta b ilita s a ta s p e ng e lo la a n se luruh a ktiva d a n ke wa jib a nnya

d itunjukka n d e ng a n ra sio so lva b ilita s. Ra sio so lva b ilita s m e nurut

C o he n (2006) d e ng a n lo ng te rm lia b ilitie s to to ta l a sse ts (LA) ra sio

ini m e nunjukka n ke m a m p ua n p e m e rinta h d a e ra h d a la m

m e m e nuhi se luruh uta ng ja ng ka p a nja ng nya d e ng a n to ta l a ktiva

ya ng d im iliki.

Da la m ra ng ka m e ng a d o p si a kunta nsi b e rb a sis a krua l p e rlu

d im uka d a n a kun a krua l ya ng la in. De ng a n m e nc a ta t a kun

p iuta ng , p e rse ko t/ b ia ya d ib a ya r d im uka d a n a kun a krua l ya ng

la in nila i a ktiva ya ng d isa jika n d a la m ne c a ra c e nd e rung le b ih

b e sa r d a ri p a d a d e ng a n p e nc a ta ta n b a sis ka s. De ng a n d e m ikia n

nila i a ktiva b e rb a sis a krua l p e nc a ta ta nnya c e nd e rung le b ih b e sa r

se hing g a a ka n m e ng a kib a tka n ra sio LA a ka n turun, ja d i se m a kin

ting g i d a la m m e ng a d o p si a kunta nsi b e rb a sis a krua l a ka n

m e ng a kib a tka n ra sio LA re nd a h.

Be rd a sa rka n lo g ika te o ri te rse b ut d i a ta s, m a ka hip o te sis

p e rta m a d a la m p e ne litia n ini a d a la h se b a g a i b e rikut:

H4 : Ad o p si a kunta nsi b e rb a sis a krua l b e rp e ng a ruh te rha d a p LA

B. Kerangka Pikir Penelitian

Di Indonesia penyusunan laporan keuangan sedang dalam tahap

pengimplementasian akuntansi pemerintah dengan dasar akrual basis, sehingga bukti-bukti empiris terkait dengan implementasi tersebut sangat dibutuhkan untuk mengetahui sejauh mana implementasi akuntasi berbasis