i

PENGARUH CAR, NPF, NIM, FDR DAN PENGUNGKAPAN CSR TERHADAP ROA PADA PERBANKAN UMUM SYARIAH

DI INDONESIATAHUN 2008-2012

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Magister Program Studi Magister Manajemen

Minat Utama

Manajemen Keuangan Syariah

DisusunOleh ; BAKTI SRI RAHAYU

NIM S4111054

PROGRAM STUDI MAGISTER MANAJEMEN PROGRAM PASCA SARJANA

UNIVERSITAS SEBELAS MARET SURAKARTA

ii

PENGARUH CAR, NPF, NIM, FDR DAN PENGUNGKAPAN CSR TERHADAP ROA PADA PERBANKAN UMUM SYARIAH

DI INDONESIA TAHUN 2008-2012

Disusun oleh : BAKTI SRI RAHAYU

NIM S4111054

Telah disetujui Pembimbing

Pada tanggal ...

Pembimbing

Prof. Dr. Hartono, M.S NIP. 19531221 198003 1 004

Mengetahui,

Ketua Program Studi Magister Manajemen

Prof. Dr. Hartono, M.S NIP. 19531221 198003 1 004

iii

ARUH CAR, NPF, NIM, FDR DAN PENGUNGKAPAN CSR TERHADAP ROA PADA PERBANKAN UMUM SYARIAH

DI INDONESIA TAHUN 2008-2012

Disusun oleh : BAKTI SRI RAHAYU

NIM S4111054

Telah disetujui dan disahkan oleh Tim Penguji

Pada tanggal ...

Ketua Tim Penguji : Prof. Drs.Djoko Suhardjanto,M.Com

(Hons) Ph.D., Ak .………. .

Anggota Penguji : Dr. Bandi. M.Si., Ak ………

Pembimbing :Prof. Dr. Hartono, M.S ………

Mengetahui,

Direktur PPS UNS Ketua program Studi

Magister Manajemen

Prof. Dr. Ir.Ahmad Yunus, M.S Prof. Dr. Hartono, M.S NIP.19610717198601 1 001 NIP. 19531221 198003 1 004

iv

PERNYATAAN

Nama : Bakti Sri Rahayu

NIM : S 4111054

Menyatakan dengan sebenarnya bahwa tesis berjudul “Pengaruh CAR, NPF,

NIM, FDR dan Pengungkapan CSR terhadapROA pada Perbankan Umum

Syariah di Indonesia Tahun 2008-2012” adalah betul-betul karya saya sendiri.

Hal-hal yang bukan karya saya dalam tesis ini diberi tanda citasidan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya

peroleh atas tesis tersebut

Surakarta, 8 April 2014

Bakti Sri Rahayu

v

HALAMAN PERSEMBAHAN

Puji Syukur Alhamdullillah Pada Allah SWT, Atas Limpahan Rahmat

dan Karunianya mengiringi setiap perjuanganku menyelesaikan tulisan

ini.

Almarhum Bapakku, Bp. Subagyo yang selalu memotivasi dimasa

hidupnya dulu untuk selalu sabar dan selalu semangat

ditengah-keputusasaanku dalam menyelsaikan tulisan ini.

Ibuku terkasih atas doa dan dukungannya untuk keberhasilanku.

Suamiku yang telah banyak membeikan dukungan dan motivasi untuk

tidak putus asa dalam menyelesaikan tulisan ini.

Anak-anakku Aliim dan Hanum, yang telah menjadi inspirasi

semangatku untuk selalu berjuang menuju keberhasilanku.

Pembimbingku, yang teleh dengan sabar,memberikan bimbingan dan

masukan dalam tulisan ini, serta motivasi untuk selalu sabar dan

berusaha dalam keputusasaanku.

Teman-temanku di Politama, Himpaudi, dan di PKBM Kab.

Karanganyar trimakasih atas dukungannya.

vi

HALAMAN MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu

telah selesai (dari sesuatu urusan) kerjakanlah dengan sungguh-sungguh

urusan yang lain. Dan hanya kepada Tuhanmulah hendaknya kamu

berharap. (Q.S : 94, Alam Nasyrah 6-8)

Keberhasilan adalah buah dari kesabaran (Penulis)

vii ABSTRAK

PENGARUH CAR, NPF, NIM, FDR DAN PENGUNGKAPAN CSR TERHADAP ROA PADA PERBANKAN UMUM SYARIAH DI

INDONESIATAHUN 2008-2012 BAKTI SRI RAHAYU

NIM. S4111054

Penelitian dilaksanakan berdasar atas survei data sekunder, yaitu Laporan Tahunan (2008-2012) Perbankan Umum Syariah yang sudah berbentuk PT dan terdaftar di Bank Indonesia.Tujuan penelitian adalah untuk mengetahui pengaruh

Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Financial to Deposit Ratio (FDR), danpengungkapan Corporate Social Responsibility (CSR) terhadap Return On Asset (ROA) pada Perbankan Umum Syariah di Indonesia.Populasi yang digunakan adalah keseluruhan dari obyek yang diteliti. Adapun populasi yang diteliti dalam penelitian ini adalah seluruh PT.Perbankan Umum Syariah yang sudah terdaftar di Bank Indonesia.Teknik pengambilan sampel dilakukan dengan metode sensus sampling

dengan tujuan untuk memperoleh sampel yang sesuai dengan tujuan penelitian. Analisis Statistika yang dilakukan untuk mencapai tujuan penelitian meliputi uji-uji kenormalan data, uji-uji non-parametrik (Kruskal-Wallis), uji-uji-uji-uji model regresi linier ganda, yang meliputi uji t, uji F (Anova).Dari hasil penelitian dapat disimpulkan bahwa Capital AdequacyRatio (CAR), Corporate Social Responsibility (CSR)berpengaruh signifikan terhadap Return On Asset(ROA), R2adj43,83% ,sedangkan Non Performing Financing (NPF), Net Interest Margin (NIM), Financial to Deposit Ratio (FDR) berpengaruh tidak nyata terhadap

Return On Asset(ROA).

Kata kunci: Capital Adequacy Ratio (CAR), Non Performing Financing (NPF),

Net Interest Margin (NIM), Financial to Deposit Ratio (FDR), Moderasi Corporate Social Responsibility (CSR)

viii

ABSTRACT

THE EFFECT CAR, NPF, NIM, AND PERFORMANCE CSR ON ROA FOR PERBANKAN UMUM SYARIAH INDONESIA DURING 2008-2012

BAKTI SRI RAHAYU NIM. S4111054

This research is based on survey to the secondair data from the Annual Report (2008 – 2012 ) of PT. Bank Syariah Umum that have been listed by Bank Indonesia. The aims of this research is to know the effect of Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Financial to Deposit Ratio (FDR), and Corporate Social Resposibility (CSR) on the effect on the Return On Asset (ROA) for Perbankan Umum Syariah Indonesia. The sampling technique of the research is done by sensus sampling method to obtain sample that adequate with the aims of the research. The population technique is the all of PT. Perbankan Umum Syariah that have been listed by Bank Indonesia. The analysis of the research is multiple Regression. The result shows that Capital Adequacy Ratio (CAR), Corporate Social Resposibility (CSR) significant effect on Return On Asset (ROA) and R2adjust43,83%.Non Performing

Financing (NPF), Net Interest Margin (NIM), Financial to Deposit Ratio (FDR) no significant effect on Return On Asset ( ROA).

Key words : Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Financial to Deposit Ratio (FDR), Corporate Social Responsibility (CSR).

ix

KATA PENGANTAR

Subhanalloh walhamdulillah wa la illa ha illalloh wallohu akbar. Akhirnya

dengan ridho Alloh SWT penulis dapat menyelesaikan tesis ini dalam rangka

menyelesaikan studi pada Program Magister Manajemen di Universitas Sebelas

Maret.Dengan selesainya tesis ini penulis juga mengucapkan terima kasih yang

sebesar-besarnya kepada yang terhormat :

1. Prof. Dr. A Ravik Karsidi, MS, selaku Rektor Universitas Sebelas Maret

Surakarta yang telah memberikan segala fasilitas pembelajaran.

2. Prof. Dr. Ir. Achmad Yunus, MS, selaku Pengelola Pasca Sarjana

Universitas Sebelas Maret, yang telah memberikan kesempatan dan

sarana-sarana kepada penulis

3. Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta yang telah memberikan segala fasilitas

pendidikan dan pembelajaran di Fakultas Ekonomi

4. Prof. Dr. Hartono, MS, selaku Pembimbing, yang telah banyak

memberikan bimbingan, pengarahan dan saran-saran.

5. Staf Pengajar Magister Manajemen Fakultas Ekonomi Universitas Sebelas

Maret yang telah benyak memberikan ilmu yang bermanfaat.

6. Bapak, Ibu, suami, anak-anak, serta handai taulan, yang telah memberikan

dorongan dan bantuan.

Semoga tesis ini bermanfaat bagi mereka yang menaruh minat pada

masalah ini. Penulis menyadari bahwa tesis ini masih jauh dari sempurna sehingga

dengan segala kerendahan hati dan lapang dada penulis mengharapkan kritik dan

saran yang membangun.

Surakarta, 8 April 2014

Penulis,

Bakti Sri Rahayu

x DAFTAR ISI

Halaman

Halaman Judul ... i

Halaman persetujuan Pembimbing ... ii

Halaman persetujuan Penguji ... iii

Halaman Pernyataan... iv

Halaman Persembahan………... v

Halaman Motto………... vi

Abstrak ... vii

Abstract ... viii

Kata Pengantar ... ix

Daftar isi ... x

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Lampiran………. xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

E. Orisinalitas Penelitian ... 13

BAB II TINJAUAN PUSTAKA A. Bank Syariah ... 15

B. Kinerja Keuangan……….. .... 19

C. Penilaian Tingkat Kesehatan Bank Syariah ... 22

D. Profitabilitas ... 27

E. Capital Adequancy Ratio(CAR) ... 29

F. Non Performing Financial(NPF) ... 32

xi

H. Financial Deposit Ratio (FDR) ... 37

I. Corporate Social Responsibility (CSR) ... 39

J. Islamic Social Reporting (ISR) ... 47

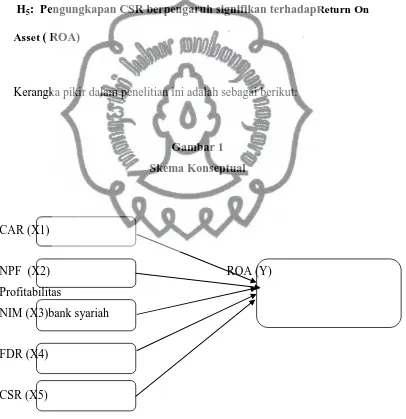

K. Kerangka Konseptual dan Perumusan Hipotesis 1. Pengaruh Capital Adequancy Ratio (CAR) Terhadap Return On Asset (ROA) ... 56

2. Pengaruh Non Performing Financing (NPF) Terhadap Return On Asset (ROA) ... 57

3. Pengaruh Net Interest Margin (NIM) Terhadap Return On Asset (ROA) ... 58

4. Pengaruh Financing Deposit Ratio (FDR) Terhadap Return On Asset (ROA) ... 59

5. Pengaruh Corporate Social Responsibility (CSR),Terhadap Return On Asset (ROA)………. 60

6. Kerangka Pikir………. .... 61

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 62

B. Populasi dan Sampel ... 62

C. Jenis dan Sumber Data ... 63

1. Jenis Data ... 63

2. Sumber Data ... 64

D. Variabel Penelitian dan Definisi Operasional Variabel ... 65

1. Variabel Penelitian……… 64

a. Variabel Independen………. 64

b Variabel Dependen……… ... 64

2. Definisi Operasional Variabel……….. 65

a.Capital Adequancy Ratio (CAR)……….. 65

b.Non Performing Financing (NPF)……… 65

c. Net Interest Margin (NIM)……… 66

xii

e Pengungkapan Corporate Social Responsibility (CSR)… 67

f.Return On Asset (ROA)………... 67

E. Teknik dan Analisis Data ... 68

1. Uji Kenormalan Data ... 68

2. Uji Non Parametrik (Kruskal –Wallis) ... 69

3. Analisis Regresi Ganda ... 70

4. Uji t ... 71

5. Uji F………... 72

6. Koefisien Determinan (R2) ... 73

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum dan Deskriptif Data Obyek Penelitian . 1. Gambaran Umum Obyek Penelitian ... 74

2. Deskripsi Statistik Variabel Penelitian ... 77

B. Proses dan Hasil Analisis ... 81

1. Uji Kenormalan Data ... 81

2. Uji Uji Kolmogorov – Smirnov……… ... 82

3. Uji Non Parametrik (Kruskal –Wallis) ... 86

4. Analisis Regresi Linier Berganda ... 87

C. Pengujian Hipotesis ……… ... 89

1. Uji t………. .... 89

2. Uji F………... . 90

3. R2 (Koefisien Determinan)……… .. 91

D. Pembahasan………. ... 93

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 98

B. Implikasi Hasil Penelitian ... 99

C. Keterbatasan Penelitian……… .... 101

D. Agenda Penelitian Mendatang……… ... 102

Daftar Pustaka……….... 103

Lampiran ……….. 107

xiii

DAFTAR TABEL

Tabel Halaman

1 Data BUS dan UUS sampai tahun 2012... 3

2 Pengungkapan Index CSR... ... 55

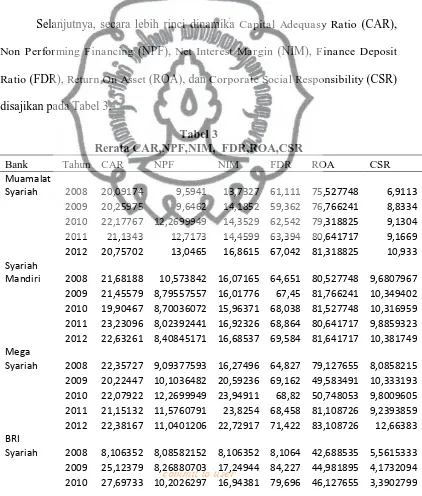

3 Rerata CAR, NPF, NIM, FDR,ROA ... …. 75

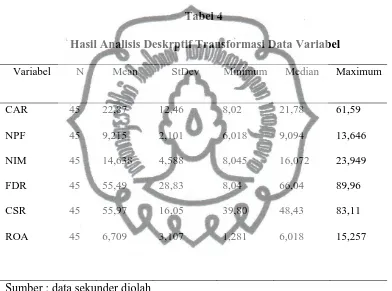

4 Hasil Analisis DeskrptifVariabel ... … 78

5 Uji Kruskal-Wallis ... … 87

6 Uji-t ………... ... … 89

7 Uji F ……… 91

8 R2 Koefisien Determinan ……… 92

xiv

DAFTAR GAMBAR

Gambar Halaman

1 Skema Konseptual ... 61

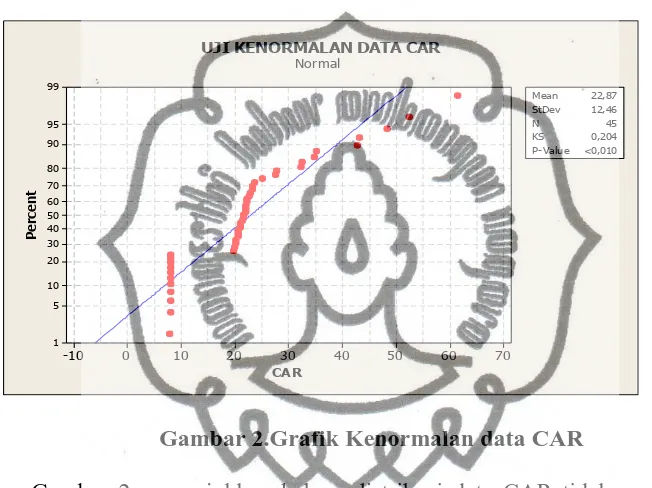

2 Grafik kenormalan data CAR ... 83

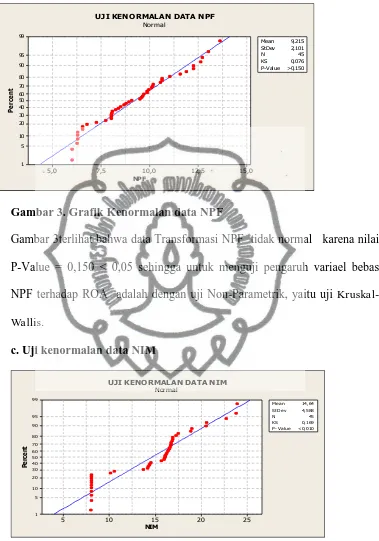

3 Grafik kenormalan data NPF ... 83

4 Grafik kenormalan data NIM ... 84

5 Grafik kenormalan data FDR ………...………..……… 84

6 Grafik kenormalan data CSR ……….. 85

7 Grafik kenormalan data ROA ………….. ………....……... 85

xv

DAFTAR LAMPIRAN

Halaman

1 Data tansformasi………... 107

2 Hasil Analisis Data dengan menggunakan Minitab R 16 ... 108

BAB I PENDAHULUAN

A. Latar Belakang

Perbankan syariah di Indonesia merupakan bagian Integral dari

perkembangan sebuah sistem perbankan nasional dalam kerangka Arsitektur

Perbankan Indonesia, yang merupakan suatu kerangka dasar sistem perbankan

Inonesia yang bersifat menyeluruh dan memberikan arah, bentuk dan tatanan

industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan.

Arah kebijakan tersebut tentu dilandasi oleh sebuah misi untuk mencapai sistim

perbankan yang sehat,kuat dan efisien guna menciptakan kesetabilan sistim

keuangan dalam rangka membantu mendorong pertumbuhan perekonomian

nasional.

Visi yang akan dicapai dari perkembangan perbankan syariah adalah

terwujudnya sistim perbankan syariah yang kompetitif,efisien dan memenuhi

prinsip kehati-hatian serta mampu mendukung sektor riil secara nyata melalui

kegiatan pembiayaan berbasis bagi hasil dan transaksi riil, dalam rangka keadilan,

tolong- menolong dan menuju kebaikan guna mencapai kemaslahatan masyarakat.

Pengembangan sistem perbankan berbasis Islam secara politis di Indonesia

juga diakui sebagai bagian dari upaya pembangunan nasional yaitu untuk

mencapai terciptanya masyarakaat adil dan makmur berdasarkan demokrasi

ekonomi. Hal ini antara lain ditandai dengan peran aktif pemerintah dalam

mengembangkan industri perbankan syariah yang diharapkan akan mampu

menjadi langkah awal bagi pengembangan sistem ekonomi yang berlandaskan

pada nilai keadilan dan kebersamaan, pemerataan dan kemanfaatan yang sesuai

dengan prinsip syariah.

Bank Islam atau selanjutnya disebut dengan Bank Syariah adalah bank

yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa

disebut dengan Bank Tanpa Bunga adalah lembaga keuangan/perbankan yang

beroperasional dan produknya dikembangkan berlandaskan pada Al-Quran dan

Hadist Nabi SAW,atau dengan kata lain, Bank Islam adalah lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiaannya disesuaikan

dengan prinsip syariat Islam.

Pada tanggal 17 Juni 2008, DPR-RI telah mengesahkan Undang-Undang

Perbankan Syariah.Dengan diberlakukannya undang-undang yang memiliki pasal

khusus tentang pengaturan sistem perbankan syariah tersebut, maka semakin besar

peluang usaha bagi perbankan syariah untuk berkembang di

Indonesia.Undang-Undang baru ini diharapkan dapat meningkatkan akselerasi pertumbuhan

perbankan syariah menjadi lebih signifikan.

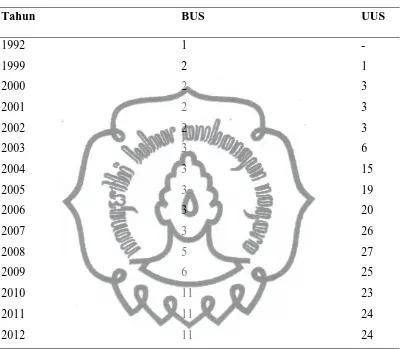

Perbankan syariah di Indonesia pertama kali muncul di tanggal 1 Mei 1992

yaitu sejak berdirinya Bank Muamalat Indonesia Tbk (BMI). Terbitnya UU No 10

tahun 1998 serta dikeluarkannya ketentuan Bank Indonesia yang memberikan ijin

untuk pembukaan bank syariah yang baru maupun pendirian Unit Usaha Syariah

(USS). Berikut tabel perkembangan pertumbuhan perkembangan bank umum

syariah di Indonesia.

Tabel 1

Data BUS dan UUS sampai tahun 2012

Tahun BUS UUS

1992 1 -

1999 2 1

2000 2 3

2001 2 3

2002 2 3

2003 3 6

2004 3 15

2005 3 19

2006 3 20

2007 3 26

2008 5 27

2009 6 25

2010 11 23

2011 11 24

2012 11 24

Sumber : BI, Statistik Perbankan Syariah, 2012

Tingkat kinerja bank dapat dilihat dan dinilai laporan keuanga bank yang

bersangkutan.Laporan keuangan bank diharapkan dapat memberikan informasi

tentang kinerja keungan dan pertanggungjawaban manajemen bank kepada

seluruh stakeholder bank (Achmad dan Kusuno,2003).Penilaian terhadap kinerja suatu bank pada dasarnya dapat dilakukan dengan menganalisis laporan keuangan

bank. Berdasarkan laporan keuangan bank tersebut dapat diperoleh berbagai

informasi tentang posisikeuangan, aliran kas, dan informasi lain yang berkaitaan

rasio keuangan yang biasa digunakan sebagai dasar penilaian tingkat kinerja bank.

Informasi tentang kondisi suatu bank dapat digunakan oleh pihak-pihak terkait

baik oleh pihak perbankan sendiri maupun oleh pihak diluar bank seperti

(kreditur, investor dan nasabah) dan Bank Indonesia selaku pengawasan bank

untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian,

kepatuan terhadap ketentuan-ketentuan yang berlaku.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu

Indikator utama yang dijadikan dasar penilaian adalah laporan keuangn bank yang

bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung jumlah rasio

keuangan yang lazim dijadikan dasar penilaian penilaian tingkat kesehatan bank.

Hasil analisis keuangan akan dapat membantu menginterpestasikan berbagai

hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan

mengenai potensi keberhasilan perusahaan dimasa mendatang (Almilia dan

Herdiningtyas, 2005)

Analisis laporan keuangan dapat membantu para pelaku bisnis, baik

pemerintah maupun pemakai laporan keuangan lainnya dalam menilai kondisi

keuangan suatu perusahaan tidak terkecuali perusahaan perbankan. Untuk menilai

kinerja keuangan perbankan umumnya digunakan lima aspek penilaian yaitu

CAMEL (Capital, Asset, Management,Earning dan Liquidity). Aspek capital

meliputi CAR, aspek asset meliputi NPF, aspek earning meliputi NIM dan BOPO

sedangkan aspek likuiditas meliputi FDR. Aspek-aspek tersebut dinilai dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan

bermanfaat dalam menilai kondisi keuangan perusahaan perbankan.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur

kinerja suatu bank. Ukuran profitabilitas yang digunakan adalah Return On Equity (ROE) untuk perusahaan pada umumnya dan Return On Asset (ROA) pada industri perbankan. Return On Asset (ROA) memfokuskan perusahaan untuk memperoleh earning dalam operasi perusahaan, sedang Return On Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam

bisnis tersebut. Sehingga dalam penelitian ini ROA digunakan sebagai ukuran

kinerja perbankan.

Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin

besar ROA menunjukan kinerja keuangan semakin baik karena tingkat kembalian

(return) semakin besar.

Kinerja keuangan perbankan syariah dapat dilihat dari rasio keuangan

bank seperti rasio Capital Adequasy Ratio (CAR), Non Performinf Financing

(NPF), Net Interest Margin (NIM), Financial Deposit Ratio (FDR).

Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki

oleh bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko

misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva

produktif yang berisiko. Jika CAR tinggi (sesuai ketentuan Bank Indonesia

sebesar 8 %) berarti bahwa bank tersebut mampu membiayai operasi bank dan

keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup

besar pada profitabilitas Bank (ROA) tersebut (Dendawijaya,2003).

Rasio NPF digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola kredit bermasalah yang diberikan oleh bank Risiko kredit yang

diterima oleh bank merupakan salah satu risiko usaha bank yang diakibatkan

ketidakpastian dalam pengembaliannya atau akibat dari tidak dilunasinya kembali

kredit yang diberikan oleh pihak bank kepada debitur (Hasibuan,2007). Semakin

tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar dan menyebabkan kerugian, sebaliknya

jika semakin rendah NPF maka laba atau profitabilitas bank (ROA) tersebut akan

semakin meningkat.

Rasio NIM mencerminkan rasio pasar yang timbul akibat berubahnya

kondisi pasar dimana hal tersebut dapat merugikan bank (Hasibuan, 2007). Rasio

NIM juga digunakan untuk mengukur kemampuan manajemen bank dalam

menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam

menyalurkan kredit, mengikat pendapatan bank juga tergantung dari selisih bunga

kredit yang disalurkan. Semakin besar NIM yang dicapai oleh suatu bank maka

akan meningkat pendapatan bunga atas aktiva produktif yang dikelola oleh bank,

sehingga profitabilitas bank (ROA) akan meningkat.

Rasio FDR digunakan untuk mengukur kemampuan bank dalam

membayar hutang-hutangnya dan membayar kembali kepada deposannya serta

dapat memenuhi permintaan kredit yang diajukan.FDR adalah rasio antara seluruh

jumlah kredit yang diberikan kepada pihak ketiga. Besarnya jumlah kredit yang

disalurkan akan menentukan keuntungan bank. Jika Bank tidak mampu

menyalurkan kredit sementara dana yang terhimpun banyak maka akan

menyebabkan bank tersebut rugi (Kasmir, 2004).

Hasil penelitian Mawardi (2005), Suyono (2005), Aswir (2006) dan

Merkusiwati (2007) mengenai pengaruh Capital Adequacy Ratio (CAR) terhadap Return On asset (ROA) menunjukkan pengaruh yang signifikan. Non Performing Financing (NPF) menunjukkan kemampuan kolektibilitas sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas. Tingkat

kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank (Suhada

2009). NPF mencermikan risiko pembiayaan semakin tinggi rasio ini

menunjukkan kualitas pembiayaan bank syariah semakin buruk.Pengelolaan

pembiayan sangat diperlukan, mengingat fungsi pembiayaan sebagai penyumbang

pendapatan terbesar bagi bank syariah.Net Interest Margin (NIM) yaitu selisih pendapatan bunga dengan biaya bunga. Dengan demikian besarnya NIM akan

mempengaruhi laba rugi bank yang akhirnya mempengaruhi kinerja bank tersebut.

Penelitian yang dilakukan Mawardi (2005) dan Sudarini (2005) menunjukkan

hasil bahwa NIM berpengaruh positif terhadap ROA, sementara menurut

penelitian syarifudin (2005) dan Suyono (2005) memperlihatkan hasil bahwa NIM

berpengaruh negatif dan tidak signifikant terhadap ROA.

Corporate Social Responsibility (CSR) merupakan salah satu kewajiban yang harus dilaksanakan oleh suatu poerusahaan yang sesuai dengan isi pasal 74

Undang-Undang perseroan terbatas No. 40 tahun 2007. Undang-undang tersebut

mewajibkan perusahaan yang melakukan kegiatan usaha dibidang/berkaitan

dengan sumber daya alam melakukan tanggung jawab sosial dan lingkungan.

Dalam pasal 66 ayat 2c Undang-undang Perseroan Terbatas No. 40 tahun 2007

juga dinyatakan bahwa semua perusahaan wajib melaporkan pelaksanaan

tanggung jawab sosial dan lingkuan dalam laporan tahunan.

Corporate Social Responsibility (CSR) merupakan pengaplikasian berupa kepedulian perusahaan dalam menyisihkan sebagian keuntungannya bagi

kepentingan pembangunan manusia dan lingkunga, serta CSR dilaksanakan secara

berkelanjutan berdasarkan prosedur yang tepat dan professional. Corporate Social Responsibility (CSR) sebagai bagian dari strategis bisnisnya. Penelitian Basalamah dan Jermais (2005) dalam Yuniasih dan Wirakusuma (2008) menunjukkan bahwa

salah satu alasan manajemen melakukan pelaporan sosial adalah untuk alasan

stategis. Di Indonesia, wacana tentang tanggung jawab sosial perusahaan (CSR) di

kalangan perbankan juga sudah cukup berkembang. Kepedulian sosial perbankan

mulai tampak nyata. Fungsi sosial dari Bank Syariah itu sendiri sesuai dengan UU

No. 21 Tahun 2008 tentang Perbankan Syariah. Selain menjalankan bisnis

Perbankan, Bank syariah juga diperbolehkan menjalankan fungsi sosial yaitu

menerima dana yang berasal dari zakat, infak, sedekah atau dana sosial lainnya

dan menyalurkannya kepada organisasi-organisasi penyalur zakat, waqaf uang,

serta dana CSR. Selain perkembangan yang sangat pesat, perlu diketahui bahwa

dalam pelaksanaannya banyak tantangan yang harus dihadapi agar perbankan

syariah mampu menjaga kestabilan kualitasnya dan berdiri kokoh.

Perkembangan saat ini menunjukkan bahwa perbankan syariah telah

diterima oleh masyarakat dan harus terus ditingkatkan melalui kegiatan-kegiatan

sosial agar legitimasi bank syariah di tengah-tengah masyarakat terus diakui.

Salah satu cara yang dilakukan oleh perusahaan untuk menyampaikan aktivitas

sosialnya (CSR) adalah dengan melakukan pengungkapan (disclosure) pada laporan tahunan.

Penelitian sebelumnya yang berkaitan dengan Return on Asset (ROA) sebagai proksi dari kinerja keuangan bank memrikan hasil antara lain sebagai

berikut.

Hasil penelitian mengenai pengaruh Capital Adequacy Ratio (CAR) terhadap menunjukkan hasil yang berbeda-beda.Hasil penelitian Werdaningtyas

(2002) menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Return On Asset (ROA). Hasil penelitian tersebut berbeda dengan penelitian Mawardi (2005) yang menunjukkan bahwa Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap Return On Asset (ROA).

Penelitian mengenai pengaruh Non Performing Loan/Financing (FDR) menurut Mawardi (2005) menunjukkan bahwa Non Performing Loan/Financing

(FDR) memiliki pengaruh negatif signifikan terhadap Return On Asset (ROA) berbeda dengan penelitian Supatra (2007) yang menunjukkan bahwa Non Performing Loan/Financing (FDR) berpengaruh positif terhadap Return On Asset

(ROA).

Penelitian mengenai Net Interest Margin (NIM) menurut hasil penelitian Mawardi (2005) menunjukkan bahwa Net Interest Margin (NIM) berpengaruh signifikan terhadap Return On Asset (ROA) hasil penelitian tersebut berbeda dengan penelitian Syarifudin (2005) dan Suyono (2005) memoerlihatkan hasil

bahwa Net Interest Margin (NIM) berpegaruh negatif tidak signifikan terhadap

Return On Asset (ROA).

Penelitian mengenai Financing/Loan Deposit Ratio (FDR) menurut hasil penelitian Werdaningtyas (2005) menunjukkan bahwa Financing/Loan Deposit Ratio (FDR) berpengaruh negatif signifikan terhadap Return On Asset (ROA), berbeda dengan penelitian Suyono (2005) dan Mahardian (2008) yang

menunjukan bahwa Financing/Loan Deposit Ratio (FDR) berpengaruh positif signifikan terhadap Return On Asset (ROA).

Mengingat industri perbankan syariah di dunia termasuk di Indonesia dan

Malaysia saat ini sedang tumbuh dengan cukup pesat, ditambah dengan isu

praktek dan pengungkapan CSR yang makin marak, maka penting dilakukan

penelitian mengenai praktek pengungkapan tanggungjawab sosial (social disclosure) pada bank syariah di Indonesia ditinjau dari perspektif yang sesuai dengan kaidah Islam yaitu Islamic Social Reporting (ISR)

Berdasarkan materi dan latar belakang tersebut di atas, peneliti tertarik

untuk melakukan penelitian dengan mengambil judul “Pengaruh CAR, NPF,

NIM, FDR dan Pengungkapann CSR Terhadap ROA Pada Perbankan Umum Syariah di Indonesia”

B. Rumusan Masalah

Hasil penelitian terdahulu yang meneliti pengaruh CAR, NPF,NIM,FDR

terhadap ROA masih banyak pada perbankan konvensional, pengungkapan CSR sebagai salah satu indikator yang mempunyai peran terhadap perolehan laba

perbankan karena CSR sebagai bentuk pengungkapan sosial bisnis yang dapat

mempengaruhi masyarakat untuk berinvestasi maupun menggunakan jasa

perbankan syariah.Peneliti tertarik melakukan penelitian tentang pengaruh kinerja

keuangan perbankan syariah yang meliputi rasio CAR, NPF,NIM,FDR dan

pengungkapan CSR terhadap profitabilitas bank (ROA). Oleh karena itu pertanyaan penelitian dapat dirumuskan sebagai berikut:

1. Apakah Capital Adequacy Ratio(CAR), Non Performing Financing (NPF),

Net Interest Margin(NIM),Financial to Deposit Ratio (FDR)berpengaruh terhadap Return On Asset(ROA)pada perbankan umum syariah di Indonesia ? 2. Apakah pengungkapan Corporate Social Responsibility (CSR) berpengaruh

terhadap Return On Asset(ROA)pada perbankan umum syariah di Indonesia ?

C. TujuanPenelitian

Berdasarkan perumusan masalah yang telah dikemukakan, maka tujuan

dari penelitian ini adalah:

1. Mengetahui pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Financial to Deposit Ratio (FDR ) terhadap Return On Asset (ROA) pada perbankan umum syariah di Indonesia.

2. Mengetahui pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap Return On Asset ( ROA) pada perbankan umum syariah di Indonesia.

D. Manfaat Penelitian

Berdasarkan dari tujuan dilakukannya penelitian ini, penulis berharap

bahwa penelitian ini diharapkan dapat memberikan informasi dan data yang

bermanfaat bagi pihak-pihak yang berkepentingan dan membutuhkannya. Adapun

penelitian yang dilakukan diharapkan dapat berguna sebagai berikut:

1. Kegunaan Akademis

a. Bagi Pengembangan Manajemen Keuangan Syariah

Dengan adanya penelitian ini diharapkan dapat menambah wawasan

keilmuan di bidang manajemen keuangan syariah dan memberikan

referensi tentang keterkaitan pengaruh kinerja keuangan dan

pengungkapan CSR terhadap profitabilitas pada lembaga perusahaan Bank

Umum Syariah di Indonesia.

b. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat memberitambahan pengetahuan dan

dapat menjadi referensi bagi peneliti lain yang ingin mengkaji dalam

bidang yang sama.

c. Bagi Peneliti

Penelitian ini dapat menambah wawasan pengetahuan dan pemahaman

khususnya mengenai kinerja keuangan perbankan syariah, profitabilitas

perbankan syariah dan pengungkapan CSRbank syariah di Indonesia.

2. Kegunaan Praktis

a. Bagi Perbankan Syariah di Indonesia

Diharapkan dapat berguna sebagai bahan masukan atau saran dalam

meningkatkan kinerja keuangan perbankan syariah untuk mendapatkan

penilaian yang baik berdasarkan kinerja keuangganya, khususnya dengan

melibatkanCorporate Social Responsibility(CSR) dalam aktivitas kegiatan sosialnya sehingga berpengaruh terhadap kinerja keuangan dan profitabilitas

pada perbankan syariah di Indonesia.

b. Bagi Nasabah

Dapat dijadikan sebagai bahan tambahan informasi mengenai kondisi dan

kredibilitas perbankan syariah kaitannya dengan perannya di lingkungan dan

masyarakat dengan aksi kegiatan sosialnya serta pengaruhnya terhadap

kinerja perbankan syariah yang berdampak pada keunungan dan manfaat

bagi nasabah.

E. Orisinalitas Penelitian

Penelitian tentang pengaruh kinerja keuangan terhadap profitabilitas telah

banyak dilakukan namun sebagian besar masih pada obyek penelitian pada

perbankan konvensional yang sudah go public diantaranyaoleh Mawardi (2005), Suyono (2005), Aswir (2006), Merkusiwati (2007) Werdaningtyas(2002),Diana

Puspitasari (2009). Sementara untuk penelitian yang mengkaji tentang keuangan

dan perbankan syariah masih terbatas pada penunjukan pada salah satu bank

syariah misalnya penelitian Novianto (2007), Imam M (2012), Edhi dan M.

Syaicu (2013). Berdasarkan referensi dari beberapa penelitian tersebut di atas

peneliti tertarik untuk meneliti hal-hal yang berkaitan dengan keuangan dalam

perbankan syariah di Indonesia khususnya untuk Bank Umum Syariah yang sudah

berbentuk Perseroan Terbatas. Penelitian ini memfokuskan pada kinerja

keuangan perbankan syariah dengan melibatkan pengungkapan Corporate Social Responsibility (CSR).

Penelitian ini akan lebih menekankan pada unsur kinerja keuangan dengan

melibatkan rasio keuangan yang berkaitan secara eksplisit dengan pembiayaan dalam perbankan syariah sering diistalahkan dengan Mudharobah, yaitu dengan melibatkan rasio keuangan yang berhubungan dengan pembiayaan meliputi

Performing Financing (NPF),Net Interest Margin(NIM) danFinancial to Deposit Ratio (FDR). Tentang kinerja keuangan perbankansyariah terutama berkaitan dengan profitabilitas perbankan syariah masih sangat terbatas, sebagian besar para

peneliti lain masih banyak memfokuskan pada penilaian kinerja perbankan

konvensionalsaja.

Perbedaan penelitian ini dengan penelitian sebelumya dalah peneliti

melibatkan pengungkapan Corporate Social Responsibility (CSR). Karena dalam aspek pembiayaan dan penyertaan modal pihak ke tiga dalam perbankanakan

mempengaruhi persepsi masyarakatsehingga sangat penting untuk diamati dan

dijadikan sebagai salah satu unsur dalam penelitian ini kaitannya dengan tingkat

profitabilitas perbankan syariah.

BAB II

TINJAUAN PUSTAKA A. Bank Syariah

Bank adalah lembaga perantara keuangan atau biasa disebut financial intermediary. Artinya, lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan masalah uang. Kegiatan dan usaha bank akan selalu terkait

dengan komoditas, antara lain sebagai berikut:

a. Memindahkan uang.

b. Menerima dan membayarkan kembali uang dalam rekening koran.

c. Mendiskonto surat wesel, surat order, maupun surat berharga lainnya.

d. Membeli dan menjual surat-surat berharga.

e. Membeli dan menjual cek, surat wesel, kertas dagang.

f. Memberi jaminan bank.

Bank Islam atau selanjutnya disebut dengan Bank Syari‟ah adalah bank

yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa

disebut dengan Bank Tanpa Bunga adalah lembaga keuangan/perbankan yang

beroperasional dan produknya dikembangkan berlandaskan pada Al-Quran dan

Hadist Nabi SAW. Atau dengan kata lain, Bank Islam adalah lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiaannya disesuaikan

dengan prinsip syariat Islam.

Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank

Islam dan Bank yang beroperasi dengan prinsip syari‟ah Islam. Bank Islam

adalah:

(1) bank yang beroperasi sesuai dengan prinsip-prinsip syari‟ah Islam, dan

(2) bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan

Al-Quran dan Hadist.

Untuk menghindari pengoperasian bank dengan sistem bunga, Islam

memperkenalkan prinsip-prinsip muamalah Islam. Dengan kata lain, Bank

Syari‟ah lahir sebagai salah satu solusi alternatif terhadap persoalan pertentangan

antara bunga bank dengan riba. Bank Islam lahir di Indonesia, yang gencarnya

pada sekitar tahun 90-an atau tepatnya setelah ada Undang-Undang No.7 tahun

1992, yang direvisi dengan Undang-Undang Perbankan No.10 tahun 1998 dalam

bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil atau bank

syari‟ah.

Perkembangan perbankan syariah di beberapa Negara Islam di dunia

memberikan dampak yang positif terhadap perkembangan bank syariah di

Indonesia. Hal ini terbukti pada awal 1980 an telah banyak didiskusikan tentang

keberadaan bank syariah ebagai alternatif perbankan yang berbasis syariah

sekaligus juga sebagai penopang kekuatan ekonomi islam di Indonesia.

Pembentukan bank syariah di Indonesia diprakarsai oleh Majelis Ulama Indonesia

(MUI) melalui lokakarya tentang bunga bank. Lokakarya tersebut mengasilkan

terbentuknya sebuah tim perbankan yang bertugas melakukan pendekatan dan

konsultasi manfaat bank syariah. Hal inilah yang memprakarsai berdirinya PT

Bank Muamalat Indonesia (BMI) pada tahun 1991.

Perbankan syariah memiliki tujuan yang sama seperti bank konvensional

yaitu agar lembaga perbankan dapat menghasilkan keuntungan dengan

meminjamkan modal, menyimpan dana, membiayai kegiatan usaha atau kegiatan

lainnya yang sesuai, akan tetapi perbedaan terdapat pada prinsip pelaksanaannya

yaitu berdasarkan prinsip hukum Islam yang melarang unsure-unsur di bawah ini.

a. Perniagaan atas barang-barang haram.

b. Bunga (riba).

c. Perjudian atau spekulasi yang disengaja (maisir).

d. Ketidakjelasan dan manipulatif.

Menurut Antonio (2001) prinsip-prinsip bank syariah sebagai

berikut:

a. Prinsip Simpanan Murni (al-Wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh Bank Islam

untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk

menyimpan dananya dalam bentuk al-Wadiah.

b. Bagi hasil (syirkah)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha

antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat

terjadi antar bank dengan penyimpanan dana, maupun antara bank dengan

nasabah penerima dana.

c. Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli,

dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian barang atas

nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan

harga sejumlah harga beli ditambah keuntungan.

d. Prinsip Sewa (al-Ijarah)

Prinsip ini secara garis besar terbagi kepada dua jenis, yaitu yang pertama

Ijarah, sewa murni, seperti halnya penyewaan traktor dan alat-alat produk

lainnya.Yang kedua Bai‟al takjiri merupkan penggabungan sewa dan beli,

diman si penyewa memunyai hak untuk memliki barang pada akhirnya masa

sewa.

e. Prinsip Jasa/fee (al-Ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayan yang diberikan bank.

Bentuk produk yang berdasarkan prinsip ini antara lain Bank Garansi, kliring,

Jasa dan lain-lain.

Prospek perkembangn produk bank syariah masih terbuka lebar, jika bank

syariah melakukan kajian mendalam untuk pengembangan produk baru di bidang

perbankan , bank harus memunculkan inovasi dalam membuat produk-produk

baru. Pemahaman akan produk (product knowledge) dan skim-skim syariah menjadi dasar dalam pengembangan produk bank syariah. Minimnya pengetahuan

mengenal aspek fiqh dalam perbankan syariah juga menjadi salah satu kendala

dalam pengembangan produk di bank syariah. Berdasarkan perkembangan

perkembangan secara nasional maka ada kecenderungan ke depan trennya adalah

kepeminjaman konsumen. Disisi lain pemberian pinjaman kepada kelompok

UKM (Usaha Kecil Menengah) juga menjadi salah satu pilihan karena hal ini

dapat mengurangi risiko kemacetan kredit yang biasanya disebabkan oleh

debitur-debitur besar, jika satu debitur-debitur besar mengalami kemacetan maka akan

mempengaruhi posisi CAR suatu bank secara signifikan.

Mengingat pentingnya perkembangan bank syariah di Indonesia, maka

pihak perbankan syariah di Indonesia perlu meningkatkan kinerjanya agar tercipta

perbankan dengan prinsip syariah yang sehat. Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja keuangan bank.

B . Kinerja Keuangan

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Kinerja bank

secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam

operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan

bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana

maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan

dengan kekuatan serta kelemahan suatu perusahaan.

Kinerja perusahaan dapat di ukur dengan menganalisa dan mengevaluasi laporan

keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali

di gunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa

depan dan hal lain yang langsung menarik perhatian pemakai seperti pembayaran

dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk

memenuhi komitmennya ketika jatuh tempo.

Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai

perubahan potensi sumber daya ekonomi yang mungkin di kendalikan di masa

depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping

itu informasi tersebut juga dapat berguna dalam perumusan pertimbangan tentang

efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

Rasio merupakan alat ukur yang digunakan dalam perusahaan untuk

menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau

pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan

menggunakan alat analisa yang berupa rasio keuangan dapat menjelaskan dan

memberikan gambaran kepada penganalisa tentang baik dan buruknya keadaan

atau posisi keuangan dari suatu periode ke periode berikutnya.

Kinerja keuangan dapat dinilai melalui beberapa variabel atau indikator

antara lain melalui laporan keuangan. Berdasarkan laporan keuangan dapat

dihitung sejumlah rasio keuangan yang digunakan sebagai dasar dalam penilaian

kinerja keuangan (Merkusiwati, 2007), penilaian kinerja keuangan bagi

manajemen dapat diartikan sebagai penilaian terhadap prestasi yang dapat dicapai.

Dalam hal ini laba dapat dijadikan sebagai ukuran dari prestasi yang dicapai

dalam suatu perusahaan. Manajemen adalah faktor utama yang mempengaruhi

laba atau return suatu bank. Seluruh manajemen suatu bank baik yang mencakup manajemen permodalan (CAR), Manajemen kualitas aktiva (NPF), Manajemen

rentabilitas (NIM), dan manajemen likuiditas (FDR) pada akhirnya mempengaruhi

dan bermuara pada perolehan laba atau return perusahaan perbankan (Puspitasari, 2009). Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada

suatu periode tertentu dimana informasi posisi keuangan dan kinerja keuangan di

masa lalu sering dipakai dasar untuk memprediksin posisi keuangan dan kinerja

dimasa depan. Penilaian kinerja keuangan bank dapat dinilai dengan pendekatan

analisa rasio keuangan dari semua laporan keuangan yang dilaporkan dimasa

depan (Febriyani dan Zulfadin, 2003).

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen didalam mengelola suatu badan usaha. Penilaian ini

dapat dipoksi dengan (Achmad dan Kusuno, 2003):

a. Idikator Financial Ratio,

b. Ketentuan penilaian kesehatan perbankan (peratuaran Bank Indonesia), dan

c. Fluktuasi harga saham.

Dalam riset-riset yang berkaitan dengan penilaian kinerja keuangan

perbankan pada umumnya peneliti dalam memilih proksi kinerja perusahaan

berdasarkan pertimbangan (Achmad dan Kusuno, 2003):

a. Hasil-hasil riset sejenis pada masa sebelumnya

b. Menggunakan tolak ukur yang telah ditetapkan oleh otoritas yang berwenang.

c. Kelaziman dalam praktek.

d. Mengembangan model pengukuran melalui pengujian secara statistik untuk

memilih tolak ukur yang sesuai dengan ujuan risetnya.

C. Penilaian Tingkat Kesehatan Bank Syariah 1. Pengertian Tingkat Kesehatan Bank

Kesehatan bank merupakan kepentingan semua pihak yang terkait, baik

pemilik, manajemen, masyarakat pengguna jasa bank dan pemerintah dalam

hal ini Bank Indonesia selaku otoritas pengawasan perbankan, karena

kegagalan dalam industri perbankan akan berdampak buruk pada

perekonomian Indonesia. Penilaian tingkat kesehatan bank mencakup penilaian

terhadap faktor-faktor sebagai berikut:

1) Permodalan (Capital).

2) Kualitas Asset (Asset Quality). 3) Manajemen (Management)

4) Rentabilitas (Earning), dan

5) Likuiditas (Liquidity).

Bank syariah dan Unit Usaha Syariah (UUS) wajib memelihara tingkat kesehatan yang meliputi sekurang-kurangnya mengenai kecukupan modal, kualitas asset, likuiditas, rentabilitas, solvabilitas, kualitas manajemen yang menggambarkan kapabilitas dalam aspek keuangan, kepatuhan terhadap prinsip syariah dan prinsip manajemen Islami, serta aspek lainnya yang berhubungan dengan usaha Bank Syariah dan UUS (UU No. 21 tahun 2008 tentang Perbankan Syariah)

2. Pentingnya Tingkat Kesehatan Bank

Tingkat kepercayaan masyarakat Indonesia untuk menggunakan

bank syariah masih terbilang belum banyak, maka perlu adanya sosialisasi

kepada masyarakat mengenai keberadaan bank syariah. Selain itu perlu juga

adanya penilaian tingkat kesehatan bank syariah agar masyarakat mengetahui

kinerja suatu bank syariah. Bank yang sehat adalah bank yang mampu

menjalankan usahanya dengan lancar, sanggup memenuhi kewajibannya dan

menjamin dana yang dipercayakan masyarakat kepada bank tersebut aman

serta mampu mengembangkan sumber daya yang sudah dipercayakan pemilik

pada manajemen.

Menyadari pentingnya kesehatan bank bagi pembentukan kepercayaan

dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian dalam

dunia perbankan, maka Bank Indonesia merasa perlu untuk menerapkan aturan

tentang kesehatan bank. Dengan adanya aturan tentang kesehatan bank ini

perbankan diharapkan selalu dalam kondisi sehat, sehingga tidak merugikan

masyarakat yang berhubungan dengan bank. Aturan tentang kesehatan bank

yang diterapkan oleh bank Indonesia mencakup berbagai aspek dalam kegiatan

bank, mulai dari penghimpunan dana sampai pada penggunaan dan penyaluran

dana.

Berdasarkan peraturan Bank Indonesia No. 9/1/2007 yang diakses dari

http://www.bi,go.id tentang sistim penilaian tingkat kesehatan bank syariah.

Tingkat kesehatan bank adalah hasil penilaian kuantitatif dan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi kinerja suatu bank atau UUS melalui:

1) Penilaian kuantitatif dan kualitatif terhadap faktor-faktor permodalan, kualitas aset, rentabilitas, likuiditas, sensitivitas terhadap risiko pasar. 2) Penilaian kualitatif terhadap faktor manajemen.

Dalam penelitian ini analisis yang digunakan untuk menilai tingkat

kesehatan bank adalah melalui analisis rasio keuangan dari faktor permodalan,

kualitas aset, Rentabilitas dan Likuiditas.

3. Faktor-Faktor untuk Menilai Tingkat Kesehatan Bank.

a. Faktor Permodalan (Capital)

Modal merupakan faktor yang penting dalam rangka pengembangan usaha

dan untuk menampung resiko kerugiannya. Modal berfungsi untuk

membiayai operasi, sebagai instrument untuk mengantisipasi rasio dan

sebagai alat untuk ekspansi usaha. Penelitias aspek permodalan suatu bank

lebih dimaksudkan untuk mengetahui bagaimana atau berapa modal bank

tersebut lebih memadai untuk menunjang kebutuhan (Merkusiwati, 2007).

Menurut peraturan Bank Indonesia No.9/1/PBI/2007 tentang sistim

Penilaian Tingkat Kesehatan Bank Umum berdasarkan prinsip syariah “

Penilaian permodalan dimaksudkan untuk menilai kecukupan modal bank

dalam mengamankan eksposur risiko posisi dan mengantisipasi eksposur

risiko yang akan muncul”. Dalam penelitian ini rasio yang digunakan

untuk menilai faktor permodalan adalah Capital Adequacy Ratio (CAR). Berdasarka surat edaran BI No. 9/24/DPbs/2007 tujuan rasio CAR adalah

untuk mengukur kecukupan modal bank dalam menyerap kerugian dan

pemenuhan ketentuan CAR yang belaku. Bank wajib memelihara rasio

kewajiban penyediaan modal minimum.

b. Faktor Kualitas aset ( Asset Quality)

Penilaian kualitas aset dimaksudkan untuk mengevaluasi kondisi aset bank

kecukupan manajemen risiko kredit (Bank Indonesia, 2004). Aspek ini

menunjukkan kualitas aset sehubungan dengan risiko kredit yang dihadapi

bank akibat pemberian kredit dan investasi dana bank pada portofolio yang

berbeda. Setiap penanaman dana bank dalam aktiva produktif dinilai

kualitasnya dengan menentukan tingkat kolektibilitas yaitu apakah lancar,

kurang lancar, diragukan atau macet. Pembidaan tingkat kolektibilitas

tersebut diperlukan untuk mengetahui besarnya cadangan minimum

penghapusan aktiva produktif yang harus disediakan oleh bank untuk

memutupi risiko kemungkinan kerugian terjadi (Kuncoro, 2002).

Dalam penilitian ini rasio yang digunakan untuk menilai faktor kualitas

aset adalah rasio Non Performing Financing (NPF). Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank termasuk antisipasi atas

resiko gagal bayar dari pembiayaan/kredit yang akan mincul. Berdasarka

surat edaran BI No. 9/24/DPbs/2007 tujuan dari rasio NPF adalah untuk

mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank.

Semakin tinggi rasio NPF, menunjukkan kualitas pembiayaan bank syariah

semakin buruk..

c. Faktor Rentabilitas (Earnings)

Penilaian Earning dimaksudkan untuk mengevaluasi kondisi dan

kemampuan earning atau rentabilitas bank dalam mendukung kegiatan

operasional dan permodalan. Earning digunakan untuk mengukur

kemampuan bank dalam menetapkan harga yang mampu menutup seluruh

biaya. Laba memungkinkan bank untuk bertumbuh, laba yang dihasilkan

secara setabil akan memberikan nilai tambah (Bank Indonesia, 2004).

Analisis rasio rentabilitas bank adalah alat ukur untuk menguku tingkat

efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan.

Selain itu rasio dalam kategori ini dapat pula digunakan untuk mengukur

tingkat kesehatan bank (Dendawijay, 2003). Dalam penelitian ini rasio

rentabilitas yang digunakan adalah Net Interest margin (NIM). NIM merupakan rasio antara pendapatan bunga terhadap rata-rata aktiva

produktif. Pendapatan diperoleh dari bunga yang diterima dari pi jaman

yang diberikan dikurangi dengan biaya bunga dari sumber dana yang

dikumpulkan. Untuk dapat meningkatkan perolehan NIM maka perlu

menekan biaya dana, biaya dana adalah bunga yang dibayarkan oleh bank

kepada masing-masing sumber dana yang bersangkutan. Secara

keseluruhan biaya yang dikeluarkan oleh bank akan mementukan berapa

porsen bank harus menetapkan tingkat bunga kredit yang diberikan kepada

nasabah untuk memperoleh pendapatan netto bank. Dalam hal ini tingkat

suku banga menentukan NIM. Semakin besar rasio ini maka meningkatnya

pendapatan bunga atas aktiva produktif yang dikelola bank sehingga

kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan

Herdiningtyas, 2005).

d. Faktor Likuiditas (Liquidity)

Penilaian likuiditas dimaksudkan untuk mengevaluasi kemampuan bank

dalam memelihara tingkat likuiditas yang memadai dan kecukupan

manajemen risiko likuiditas (Bank Indonesia, 2004). Analisis Likuiditas

dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut

mampu membayar utang-utangnya dan membayar kembali kepada

deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa

terjadi penangguhan (Merkusiwati, 2007). Ketersediaan dana dan sumber

dana bank pada saat ini dan dimasa yang akan datang, merupakan

pemahaman konsep likuiditas dalam indicator ini. Pengaturan likuiditas

terutama dimaksudkan agar bank setiap saat dapat memenuhi

kewajiban-kewajibannya yang harus segera dibayar (Kuncoro, 2002). Dalam

penelitian ini rasio yang digunakan untuk menilai faktor likuiditas adalah

rasio Financing to Deposit Ratio (FDR). Semakin tinggi rasio FDR akan memberikan indikasi semakin rendahnya kemampuan bank yang

bersangkutan hal ini disebabkan karena jumlah dana yang diperlukan

untuk pembiayaan menjadi semakin besar.

D. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva ataupun modal sendiri (Sartono

2001).Rasio profitabiitas dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan.Profitabilitas begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien atau tidak.Efisiensi sebuah usaha baru bisa diketahui setelah membandingkan laba yang diperoleh dengan

aktiva atau modal yang menghasilkan laba tersebut.

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan

(Kuncoro, 2002). Pencapaian laba merupakan indikator yang dominan karena

hasil akhir kinerja operasi usaha selalu mengarah kepada laba bersih sebelum

pajak yang tinggi Karena semakin tinggi laba perusahaan semakin fleksibel

perusahaan dalam menjalankan aktivitas operasionalnya.

Manajemen Perkreditan (1996), Profitabilitas Perbankan adalah suatu

kesanggupan atau kemampuan bank dalam memperoleh laba. Masalah

profitabilitas atau pendapatan bagi bank merupakan masalah penting karena pendapatan bank ini menjadi sasaran utama yang harus dicapai sebab bank

didirikan untuk mendapatkan profit/laba.Laba ini menjadi kunci utama pendukung

kontinuitas dan perkembangan bank bersangkutan. Laba yang diperoleh dari

kegiatan perkreditan itu berupa selisih antara biaya dana dengan pendapatan

bunga yang diterima dari para debitur. Laba merupakan tujuan utama dari suatu

bank sehingga harus benar-benar diperhatikan secara serius. Dalam penelitian ini

menggunakan Return On Asset (ROA).

Return On Asset (ROA) digunakan untuk mengukur profitabilitas bank karena bank Indonesia Pembina dan pengawas perbankan lebih mengutamakan

nilai profitabilitas suatu bank, diukur dengan asset yang danaya sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2005).ROA digunakan untuk

mengukur kemampuan perusahan menghasilkan laba secara keseluruhan.Semakin

besar ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin membaik pula posisi bank tersebut dari sisi penggunaan

aset.Rasio ini dapat dituliskan dengan rumus formula sebagai berikut:

ROA =

x 100 %

Di Indonesia Bank Indonesia menetapkan angka ROA ≥ 2 % agar sebuah bank

dapat dikatakan sehat.

Return On Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan karena ROA digunakan untuk mengukur efektifitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya.

Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, assets, maupun modal sendiri. Jadi hasil profitabilitas dapat dijadikan sebagai tolak ukur

ataupun gambaran tentang efektivitas kinerja manajemen ditinjau dari keuntungan

yang diperoleh dibandingkan dengan hasil penjualan dan investasi perusahaan.

E. Capital Adequancy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank.

Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit/aktiva produktif yang berisiko.Jika nilai

CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan

memberikan kontribusi yang cukup besar bagi profitabilitas.Capital Adequacy Ratiomenurut Dendawijaya (2005) adalah Rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut di biayai dari dana modal sendiri bank

disamping memperoleh dana – dana dari sumber – sumber di luar bank, seperti

dana dari masyarakat, pinjaman, dan lain – lain. CAR merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko.

Ratio CAR merupakan rasio permodalan yang menunjukkan kemampuan

bank dalam menyediakan dana untuk keperluan pengembangan usaha serta

menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional

bank. Semakin besar rasio tersebut akan semakin baik posisi modal (Achmad dan

Kusuno, 2003). Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal

2 ayat 1 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset

tertimbang menurut risiko (ATMR), CAR adalah rasio yang memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal

sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank (PBI,

2008). Ratio merupakan rasio permodalan yang menunjukkan kemampuan bank

dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung

kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin

besar rasio tersebut akan semakin baik posisi modal (Achmad dan Kusuno, 2003).

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2 ayat 1

tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset

tertimbang menurut risiko (ATMR).

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh

aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan

pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana

dari sumber-sumber diluar bank (PBI, 2008).

Capital AdequacyRatio adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan

kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi,

dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap

besarnya modal (Almilia, 2005). Perhitungan Capital AdequacyRatiodidasarkan pada prinsip bahwa setiap penanaman yang mengandung risiko harus disediakan

jumlah modal sebesar persentase tertentu terhadap jumlah penanamannya. Sejalan

dengan standar yang ditetapkan Bank of International Settlements (BIS), seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan modal minimum

sebesar 8% dari ATMR (Kuncoro dan Suhardjono, 2002).

Rumus Capital Adequacy Ratio (CAR) sebagai berikut:

Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional

dan memberikan kontribusi yang cukup besar bagi profitabilitas.CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai

akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko.

F. Non Performing Financial (NPF)

Menurut Kamus Bank Indonesia, Non Performing loan (NPL) atau Non Performing Financing (NPF) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet. Termin NPL

diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah. Luh Gede

Meydianawathi (2007) menyatakan bahwa NPLmenunjukkan kemampuan

kolektibilitas sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan

oleh bank sampai lunas. NPL merupakan persentase jumlah kredit bermasalah

(dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang

dikeluarkan bank. NPL mempunyai hubungan negatif dengan penawaran

kredit.Oleh kebanyakan bank sentral, kredit bermasalah dikategorikan sebagai

aktivaproduktif bank yang diragukan kolektabilitasnya. Untuk menjaga keamanan

dana para deposan, bank sentral mewajibkan bank umum menyediakan cadangan

penghapusan kredit bermasalah. Dengan demikian, semakin besar jumlah saldo

kredit bermasalah yang dimiliki bank, akan semakin besar jumlah dana cadangan

yang harus segera disediakan, serta semakin besar pula biaya yang harus mereka

tanggung untuk mengadakan dana cadangan itu. Sudah barang tentu hal ini

mempengaruhi profitabilitas usaha bank yang bersangkutan.

Sebuah bank yang dirongrong oleh kredit bermasalah dalam jumlah besar

cenderung menurun profitabilitasnya.Return on Assets (ROA) yang merupakan salah satu tolok ukur profitabilitas mereka akan menurun (Sutojo, 2008). Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah Non Performing Financial (NPF) pada perbankan syariah merupakan kredit

bermasalah merupakan salah satu indikator kunci untuk menilai kinerja fungsi

bank. Salah satu fungsi bank adalah sebagai lembaga intermediary atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana.Pendapatan terbesar suatu bank berasal dari pendapatan bunga

atas kredit yang diberikan kemasyarakat dan sumber dana terbesar suatu bank juga

berasal dari masyarakat atau Dana Pihak Ketiga (DPK), sehingga aktivitas

penghimpunan dana masyarakat yang memiliki kelebihan dana dan kemudian

menyalurkan dana tersebut kembali kemasyarakat dalam bentuk kredit merupakan

aktivitas atau fungsi utama suatu bank.

Kredit yang diberikan kemasyarakat bukannya tidak berisiko gagal atau

macet.Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan

bahwa rasio kredit bermasalah (NPL/NPF) adalah sebesar 5%. Rumus

perhitungan NPF adalah sebagai berikut:

NPF =

x 100%

beberapa hal yang mempengaruhi atau dapat menyebabkan naik turunnya NPF

suatu bank, diantaranya dalah sebagai berikut:

a. Kemauan atau itikad baik debiturKemampuan debitur dari sisi financial untuk

melunasi pokok dan bunga pinjaman tidak akan ada artinya tanpa kemauan

dan itikad baik dari debitur itu sendiri.

b. Kebijakan pemerintah dan Bank Indonesia.

Kebijakan pemerintah dapat mempengaruhi tinggi rendahnya NPL suatu

perbankan, misalnya kebijakan pemerintah tentang kenaikan harga BBM akan

menyebabkan perusahaan yang banyak menggunakan BBM dalam kegiatan

produksinya akan membutuhkan dana tambahan yang diambil dari laba yang

dianggarkan untuk pembayaran cicilan utang untuk memenuhi biaya produksi

yang tinggi, sehingga perusahaan tersebut akan mengalami kesulitan dalam

membayar utang-utangnya kepada bank. Demikian juga halnya dengan PBI,

peraturan-peraturan Bank Indonesia mempunyai pengaruh lansung maupun

tidak lansung terhadap NPL suatu bank. Misalnya BI menaikan BI Rate yang

akan menyebabkan suku bunga kredit ikut naik, dengan sendirinya

kemampuan debitur dalam melunasi pokok dan bunga pinjaman akan

berkurang.

c. Kondisi perekonomian

Kondisi perekonomian mempunyai pengaruh yang besar terhadap

kemampuan debitur dalam melunasi utang-utangnya. Indikator-indikator

ekonomi makro yang mempunyai pengaruh terhadap NPL diantaranya adalah

sebagai berikut:

Inflasi

Inflasi adalah kenaikan harga secara menyeluruh dan terus menerus.Inflasi yang tinggi dapat menyebabkan kemampuan debitur untuk melunasi utang-utangnya

berkurang.

Kurs rupiah

Kurs rupiah mempunayai pengaruh juga terhadap NPL suatu bank karena aktivitas

debitur perbankan tidak hanya bersifat nasioanal tetapi juga internasional.

Ketua Umum Asosiasi Perbankan Syariah Indonesia (Asbisindo) Ahmad

Riawan Amin menilai, peningkatan rasio NPF industri perbankan syariah

merupakan imbas dari ekonomi dunia yang belum pulih.Sekarang, pertumbuhan

di sektor riil melambat.Itu menyebabkan penyaluran pembiayaan ikut tersendat.

Penyaluran pembiayaan baru yang seret serta buruknya kualitas pembiayaan yang

ada otomatis meningkatkan persentase NPF.

Perlambatan penyaluran pembiayaan, bisa dilihat dari menurunnya

financing to deposit ratio (FDR) perbankan syariah.Tahun-tahun sebelumnya FDR selalu di atas 100%, sekarang posisinya di bawah 100%.

Menurut data BI, FDR perbankan syariah hanya 99,71%. Masih menurut

data yang sama, perbankan syariah selalu mencatatkan FDR di atas 100% sejak

Maret 2008.

Cara termudah memperbaiki NPF adalah memperbesar lagi penyaluran

pembiayaan.Tapi, pendekatan ini harus diimbangi dengan memperbaiki kualitas

pembiayaan bermasalah yang ada.Dalam kondisi sekarang perbankan jangan

hanya memperhatikan peningkatan segi bisnis saja, tetapi juga harus melakukan

pengawasan yang optimal. Jangan sampai, bankir mengabaikan prinsip

kehati-hatian sehingga rasio NPF naik.

G. Net Interest Margin (NIM)

Pengertian marjin bunga bersih atau Net Interest Margin (NIM) adalah ukuran perbedaan antara bunga pendapatan yang dihasilkan oleh bank atau

lembaga keuangan lain dan nilai bunga yang dibayarkan kepada pemberi

pinjaman mereka (misalnya, deposito), relatif terhadap jumlah mereka (bunga

produktif ) aset. Hal ini mirip dengan margin kotor perusahaan non-finansial.

Hal ini biasanya dinyatakan sebagai persentase dari apa lembaga keuangan

memperoleh pinjaman dalam periode waktu dan aset lainnya dikurangi bunga

yang dibayar atas dana pinjaman dibagi dengan jumlah rata-rata atas aktiva tetap

pada pendapatan yang diperoleh dalam jangka waktu tersebut (yang produktif

rata-rata aktiva).

Margin bunga bersih mirip dalam konsep untuk menyebarkan bunga

bersih, namun penyebaran bunga bersih adalah selisih rata-rata nominal