015/UN40.7.D1/LT/2014

PRAKTIK RISK MANAGEMENT PEMBIAYAAN MIKRO (Studi Fenomenologi pada BMT Mardlotillah Tanjungsari Sumedang)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: Wulan Kusmaningtia

NIM 0901139

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Praktik Risk Management Pembiayaan Mikro

(Studi Fenomenologi pada BMT Mardlotillah Tanjungsari

Sumedang)

Oleh

Wulan Kusmaningtia

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperolah gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

Wulan Kusmaningtia Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

ABSTRAK

PRAKTIK RISK MANAGEMENT PEMBIAYAAN MIKRO (STUDI FENOMENOLOGI PADA BMT MARDLOTILLAH

TANJUNGSARI SUMEDANG) Disusun oleh : Wulan Kusmaningtia Pembimbing 1 : Agus Widarsono, SE.,M.Si.,Ak Pembimbing 2 : Mimin Widaningsih, S.Pd.,M.Si

Penelitian ini bertujuan untuk mengetahui dan menganalisis praktik risk management pembiayaan mikro, kendala-kendala yang dihadapi dalam menerapkan risk management dan mengetahui kebijakan yang dilakukan oleh BMT Mardlotillah Tanjungsari Sumedang dalam mengatasi kendala tersebut.

Penelitian ini menggunakan metode deskriptif kualitatif dengan pendekatan fenomenologi yang dilakukan di BMT Mardlotillah Tanjungsari Sumedang. Dalam penulisan skripsi ini, penulis melakukan wawancara terhadap pihak yang dianggap berkompeten untuk memperoleh data primer. Selain itu penulis juga melakukan penelitian kepustakaan untuk memperoleh data sekunder.

Hasil penelitian ini menyimpulkan bahwa praktik risk management yang diterapkan oleh BMT Mardlotillah Tanjungsari Sumedang dinilai sudah berhasil, dapat dilihat dari data-data yang menunjukkan bahwa BMT Mardlotillah ini memberikan hasil yang cenderung meningkat dari tahun ke tahun. Kendala yang dihadapi BMT mardlotillah dalam menerapkan risk management yaitu dari pihak eksternal antara lain anggota yang menghindar pada saat penagihan sehingga BMT Mardlotillah melakukan penagihan secara intensive namun kendala tersebut dapat diatasi dengan penurunan bagi hasil, jaminan, dan penghapusan piutang. Dan pihak internal antara lain kurang tegasnya karyawan, kurangnya SDM, double job dapat diatasi dengan mengadakan rapat anggota, pelatihan-pelatihan untuk karyawan, dan menambahkan SDM.

ABSTRACT

The Research Paper is Entitled:

RISK MANAGEMENT PRACTICES IN MICRO FINANCING (PHENOMENOLOGICAL STUDY AT BMT MARDLOTILLAH

TANJUNGSARI SUMEDANG)

Written By : Wulan Kusmaningtia Counselor I : Agus Widarsono, SE.,M.Si.,Ak Counselor II : Mimin Widaningsih, S.Pd.,M.Si

This study aims to identify and analyze the risk management practices of microfinance, the constraints faced in implementing risk management and knowing the policy pursued by BMT Mardlotillah Tanjungsari Sumedang in overcoming these obstacles.

This study uses a qualitative-descriptive method with phenomenological approach that taken at BMT Mardlotillah Tanjungsari Sumedang. In writing this essay, the author conducted interviews with those who are considered competent to obtain primary data. Moreover, the author also does library research to obtain secondary data.

The results of this study Concluded that risk management practice that appliwd by BMT Mardlotillah Tanjungsari Sumedang is considered to be successful, it can be seen from the datas indicated that BMT Mardlotillah gave increasing results year by year. The constraints faced by BMT Mardlotillah in applying risk management practice are several members avoid at the billing time as the external problem, so that BMT Mardlotillah take billing intensively, but it can be fixed by decrising of the profit sharing, assurance and recievable. As the internal problem such less strictly of employees, lack of human resourche and double job can be fixed by conducting staff meeting, employees training, and adding human resouche.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Teoritis ... 7

1.4.2 Kegunaan Praktis ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1.1 Baitul Mal Wat-Tamwil (BMT) ... 9

2.1.1.1 Definisi BMT ... 9

2.1.1.2 Prinsip-Prinsip BMT ... 10

2.1.1.3 Fungsi BMT ... 11

2.1.1.4 Pendirian dan Permodalan BMT ... 12

2.1.2 Risiko ... 13

2.1.2.1 Definisi Risiko ... 13

2.1.2.2 Tipe-Tipe Risiko ... 15

2.1.2.3 Teknik Mengelola Risiko ... 18

2.1.3 Risk Management atau Manajemen Risiko ... 21

2.1.3.1 Definisi Manajemen Risiko ... 21

2.1.3.2 Manfaat Manajemen Risiko ... 22

2.1.3.3 Proses Manajemen Risiko ... 24

2.2 Pembahasan Hasil Penelitian yang Relevan ... 28

2.3 Kerangka Pemikiran ... 30

BAB III METODE PENELITIAN ... 34

3.1 Objek Penelitian ... 34

3.2 Metode Penelitian ... 34

3.2.1 Desain Penelitian ... 35

3.2.2 Sumber Data dan Teknik Pengumpulan Data ... 36

3.2.3 Instrumen Penelitian ... 38

3.2.5 Pengujian Kredibilitas Data ... 42

BAB IV HASIL PENELITIAN & PEMBAHASAN ... 44

4.1 Hasil Penelitian ... 44

4.1.1 Gambaran Umum Subjek Peneltian ... 45

4.1.1.1 Sejarah Baitul Mal wat-Tamwil Mardlotillah ... 45

4.1.1.2 Profil BMT Mardlotillah ... 46

4.1.1.3 Visi, Misi, dan Tujuan BMT Mardlotillah ... 46

4.1.1.4 Struktur Organisasi BMT Mardlotillah ... 48

4.1.1.5 Produk BMT Mardlotillah ... 49

4.1.2 Gambaran Praktik Risk Management Pembiayaan Mikro pada BMT Mardlotillah ... 51

4.1.3 Gambaran Kendala-Kendala yang Dihadapi BMT Mardlotillah dalam Menerapkan Risk Management ... 71

4.1.4 Gambaran Kebijakan yang Dilakukan BMT Mardlotillah dalam Menghadapi Kendala-Kendala dalam Penerapan Risk Management ... 74

4.2 Pembahasan ... 77

4.2.1 Praktik Risk Management Pembiayaan Mikro pada BMT Mardlotillah ... 78

4.2.2 Kendala-Kendala yang Timbul dalam Praktik Risk Management ... 89

BAB V SIMPULAN & SARAN ... 94 5.1 Simpulan ... 94

5.2 Saran ... 95

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Lembaga keuangan memegang peranan penting sebagai penggerak roda

perekonomian suatu negara, diantaranya bagi dunia bisnis yang dijalankan oleh

para pelaku usaha dalam menjalankan, memperluas, dan mengembangkan

kegiatan usahanya. Ekonomi islam yang semakin berkembang menyebabkan

kebutuhan akan lembaga keuangan yang berdasarkan prinsip islami, salah satunya

adalah Baitul Maal wat-Tamwil (BMT) yang merupakan lembaga keuangan

mikro yang beroperasi berdasarkan prinsip syariah yang memiliki fungsi untuk

memberdayakan ekonomi umat, dan memiliki fungsi sosial.

Menurut Undang-Undang (UU) Nomor 20 Tahun 2008 tentang Usaha

Mikro, Kecil, dan Menengah (UMKM) bahwa usaha mikro adalah usaha

produktif milik orang perorangan dan /atau badan usaha perorangan yang

memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang ini

dengan total aset maksimal 50 juta dan total omset maksimal 300 juta. Usaha kecil

adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang

perorangan atau badan usaha yang bukan merupakan awal perusahaan atau badan

cabang perusahaan yang dimiliki, dikuasai atau menajadi bagian baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar yang total asetnya

lebih dari 50 juta sampai 500 juta dan omset lebih dari 300 juta sampai 3,5 milyar.

2

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak

perusahaan yang total asetnya lebih dari 500 juta sampai 10 milyar dan total

omsetnya 2,5 milyar sampai 5 milyar.

BMT di Indonesia tumbuh signifikan setiap tahunnya. Ketua Umum

Dewan Pimpinan Pusat Perhimpunan BMT Indonesia, Joelarso mengatakan

“hingga akhir 2012, sudah ada 3.900 BMT. Sebanyak 206 diantaranya bergabung

dalam asosiasi BMT seluruh Indonesia”. (Www.Tempo.com, 2013)

BMT Mardlotillah merupakan salah satu lembaga keuangan syariah yang

telah didirikan sejak tahun 1997 di Tanjungsari Sumedang. Sejak didirikan hingga

saat ini, BMT tersebut cenderung mengalami perkembangan yang positif dilihat

dari berbagai aspek, diantaranya adalah perkembangan aset, modal, serta jumlah

anggotanya. Berikut data yang menunjukkan perkembangan BMT:

Tabel 1.1

Data Perkembangan BMT Mardlotillah 1997 – 2012

Tahun Aset Modal Jumlah Anggota

3

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

2010 7.000.101.759,90 933.619.966,65 18.144 2011 10.749.410.767,40 1.030.419.257,34 17.914 2012 12.452.338.088,94 1.101.490.880,79 18.666

Sumber: Laporan Tahunan BMT Mardlotillah, 2012

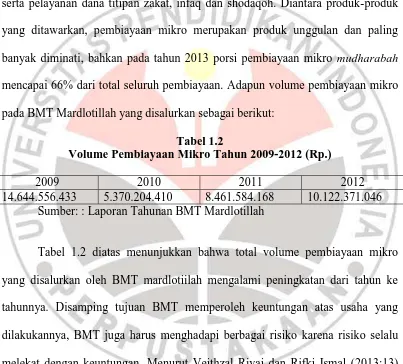

BMT Mardlotillah memiliki produk-produk lembaga islam dalam bentuk

simpanan pola syariah, pembiayaan usaha produktif dan konsumtif pola syariah

serta pelayanan dana titipan zakat, infaq dan shodaqoh. Diantara produk-produk

yang ditawarkan, pembiayaan mikro merupakan produk unggulan dan paling

banyak diminati, bahkan pada tahun 2013 porsi pembiayaan mikro mudharabah

mencapai 66% dari total seluruh pembiayaan. Adapun volume pembiayaan mikro

pada BMT Mardlotillah yang disalurkan sebagai berikut:

Tabel 1.2

Volume Pembiayaan Mikro Tahun 2009-2012 (Rp.)

2009 2010 2011 2012

14.644.556.433 5.370.204.410 8.461.584.168 10.122.371.046 Sumber: : Laporan Tahunan BMT Mardlotillah

Tabel 1.2 diatas menunjukkan bahwa total volume pembiayaan mikro

yang disalurkan oleh BMT mardlotiilah mengalami peningkatan dari tahun ke

tahunnya. Disamping tujuan BMT memperoleh keuntungan atas usaha yang

dilakukannya, BMT juga harus menghadapi berbagai risiko karena risiko selalu

melekat dengan keuntungan. Menurut Veithzal Rivai dan Rifki Ismal (2013:13)

bahwa jenis-jenis risiko yang dihadapi dalam lembaga keuangan syariah antara

lain risiko kredit, risiko pasar, risiko nilai tukar, risiko likuiditas, risiko legal,

4

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Dalam praktiknya BMT haruslah mempunyai manajemen yang baik dan

teratur untuk keberlangsungan hidupnya, dengan melihat kepada risiko-risiko

yang akan dihadapi dalam penyaluran pembiayaan. Agar risiko yang timbul

tersebut dapat diminimalisir dan dikelola dengan baik, BMT harus menerapkan

risk management yaitu serangkaian prosedur dan metodelogi yang digunakan

untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang

timbul dari kegiatan usaha. (Veithzal Rivai dan Rifki Ismal, 2013:63). Adapun

manfaat diterapkan risk management menurut Irham Fahmi (2011:3) adalah

mendorong para manajer dalam mengambil keputusan untuk selalu menghindari

risiko dan menghindari dari pengaruh terjadinya kerugian khususnya kerugian

dari segi financial serta memungkinkan perusahaan memperoleh risiko kerugian

yang minimum.

Seperti lembaga keuangan lainnya, perlu adanya penerapan risk

management pada BMT untuk mencegah dan mengurangi risiko yang pada

akhirnya dapat mengurangi kerugian dari segi keuangan. Selain itu, penilaian

keberhasilan BMT tidak hanya dilihat dari peningkatan jumlah pembiayaan yang

disalurkan kepada masyarakat namun juga dari kemampuan BMT tersebut dalam

mengatasi risiko khususnya pada produk pembiayaan.

Pihak internal BMT Mardlotillah pun mengakui pentingnya penerapan

risk management karena untuk memulihkan atau meminimalisir kerugian yang

akan terjadi, apabila BMT mengalami kerugian bisa bangkit kembali dan dapat

mengetahui bagaimana cara untuk dapat mencegah pembiayaan bermasalah. Risk

5

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

yaitu ditahun 1997. Adapun data kualitas pembiayaan pada BMT Mardlotillah

Tahun 2009 sampai 2012 sebagai berikut:

Tabel 1.3

Data Kualitas Pembiayaan BMT Mardlotillah Tahun 2009-2012

Kolektabilitas Non Performing Financing 2009 2010 2011 2012

Sumber: Laporan Tahunan BMT Mardlotillah

Tabel 1.3 diatas menunjukkan bahwa total Non Performing Financing

(NPF) pada BMT mardlotillah dari tahun 2009 sampai 2012 cenderung

mengalami peningkatan namun persentase NPF diatas masih dapat dikategorikan

kecil atau BMT Mardlotillah masih dikategorikan sehat karena batas maksimal

NPF untuk BMT sebesar 12% menurut Arisson Hendry sebagai Direktur Induk

Koperasi Syariah (inkopsyah). Ini membuktikan bahwa BMT Mardlotillah

mampu mengatasi risiko-risiko pembiayaan yang terjadi dengan menerapkan risk

management.

Disamping itu, penelitian mengenai risk management telah dilakukan oleh

beberapa peneliti, diantaranya adalah Dian Rosalia Pradini (2011) yang

menemukan bahwa risk management memberikan pengaruh positif terhadap laba

dan Non Performing Finance (NPF) memberikan pengaruh negatif terhadap laba.

Sementara dalam penelitiannya, Hameeda Abu Hussain dan Jasim Al-Ajmi (2012)

6

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Bahrain karena berperan efektif dalam mengurangi biaya dan meningkatkan

kinerja bank.

Mengacu pada fenomena pentingnya penerapan risk management serta

hasil penelitian terdahulu, peneliti tertarik untuk melakukan penelitian mengenai

risk management dengan judul “Praktik Risk Management dalam Pembiayaan

Mikro (Studi Fenomenologi pada BMT Mardlotillah Tanjungsari Sumedang)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, permasalahan yang penulis

identifikasi dalam penelitian ini adalah sebagai berikut:

1. Bagaimana praktik risk management dalam pembiayaan mikro di BMT

Mardlotillah.

2. Kendala-kendala apa yang timbul dalam praktik risk management.

3. Kebijakan apa yang dilakukan BMT Mardlotillah untuk mengatasi kendala

tersebut.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dilakukan penelitian ini adalah untuk mengkaji dan meneliti

praktik risk management dalam pembiayaan mikro di BMT Mardlotillah

7

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

1.3.2 Tujuan Penelitian

Dalam penelitian ini, penulis memiliki tujuan yang hendak dicapai,

sehingga penulisan ini lebih terarah serta dapat mengenai sasarannya. Adapun

tujuannya sebagai berikut:

1. Untuk mengetahui dan menganalisis praktik risk management dalam

pembiayaan mikro BMT Mardlotillah Tanjungsari Sumedang.

2. Untuk mengidentifikasi kendala-kendala yang timbul dalam praktik risk

management.

3. Untuk mengetahui kebijakan yang dilakukan BMT Mardlotillah

Tanjungsari Sumedang dalam mengatasi kendala tersebut.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan baik dari segi

teoritis maupun dari segi praktis.

1.4.1 Kegunaan Teoritis

1. Untuk menambah wawasan, pengetahuan dari segi hukum islam

terutama di bidang muamalah dan lebih khusus bidang risk

8

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

2. Untuk menambah wawasan, pengetahuan dan memberikan

sumbangan bagi pengembangan ilmu pengetahuan, khususnya praktik

risk management dalam pembiayaan Mikro.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan bisa menjadi sumbangan saran serta

dijadikan referensi tentang pengetahuan pentingnya risk management di

perusahaan sehingga dapat meminimalisasi risiko dan kerugian yang terjadi serta

dapat meningkatkan kinerja perusahaan.

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Dalam penelitian ini yang dijadikan obyek oleh peneliti adalah risk

management dalam pembiyaan mikro di BMT Mardlotillah Tanjungsari

Sumedang. Peneliti disini ingin mengobservasi bagaimana praktik risk

management yang diterapkan dalam pembiayaan mikro. Peneliti tertarik kepada

objek tersebut karena sesuai dengan fakta bahwa setiap perusahaan itu akan

mengalami yang namanya risiko, baik risiko murni maupun risiko spekulatif.

Selain itu penilaian keberhasilan sebuah Lembaga Keuangan Mikro

Syariah (LKMS) tidak hanya dari peningkatan jumlah pembiayaan yang

disalurkan kepada masyarakat namun juga harus dilihat dari kemampuan lembaga

keuangan tersebut dalam mengatasi risiko serta tata kelola BMT yang baik.

3.2 Metode Penelitian

Penelitian ini menggunakan pendekatan kualitatif dengan metode

fenomenologis. Penelitian kualitatif menurut Djam‟an Satori dan Aan Komariah

(2012:22) adalah penelitian yang menekankan pada quality atau hal yang

terpenting dai sifat suatu barang/jasa. Hal terpenting dari suatu barang atau jasa

berupa kejadian/fenomena/gejala sosial adalah makna dibalik kejadian tersebut

35

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Peneliti dalam pandangan fenomenologis berusaha memahami arti

peristiwa dan kaitan-kaitannya terhadap orang-orang yang berada dalam situasi

tertentu. Fenomenologi merupakan pandangan berfikir yang menekankan pada

fokus kepada pengalaman-pengalaman subjektif manusia dan

interprestasi-interprestasi dunia. Tujuan penelitian fenomenologi adalah menjelaskan

pengalaman-pengalaman apa yang dialami seseorang dalam kehidupan ini,

termasuk interaksinya dengan orang lain. Lexy J. Moleong (2007:14) mengatakan

fenomenologi diartikan sebagai: 1. Pengalaman subjektif atau pengalaman

fenomenologikal; 2. Suatu studi tentang kesadaran dari prespektif pokok dari

seseorang.

3.2.1 Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah deskriptif

kualitatif yang bertujuan untuk memberikan penjelasan mengenai fenomena yang

terjadi di BMT Mardlotillah Tanjungsari Sumedang, serta dapat menceritakan

secara sistematis, faktual dan akurat mengenai fakta-fakta yang terjadi di BMT

Mardlotillah dan hubungan antara fenomena yang diteliti. Penelitian yang

dilakukan oleh peneliti dalam pengumpulan data (observasi, wawancara, dan studi

kepustakaan), penyusunan data, menganalisis data yang diperoleh dan

interprestasi tentang arti data yang diperoleh.

Dengan menggunakan penelitian deskriptif kualitatif, peneliti berupaya

36

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

di bidang yang sesuai dengan yang akan diteliti. Dalam penelitian ini peneliti

memfokuskan pada praktik risk management dalam pembiayaan mikro.

3.2.2 Sumber Data dan Teknik Pengumpulan Data

Menurut Lofland dan Lofland (dalam Lexy J. Moleong, 2007) „sumber

data utama dalam penelitian kualitatif ialah kata-kata, dan tindakan, selebihnya

adalah data tambahan seperti dokumen dan lain-lain‟.

Kemudian menurut Nasution (dalam Sugiyono: 2010) „data yaitu fakta

mengenai dunia kenyataan yang diperoleh melalui observasi. Data itu

dikumpulkan dan seiring dengan bantuan berbagai alat yang sangat canggih,

sehingga benda-benda yang sangat kecil maupun yang sangat jauh dapat

diobservasi dengan jelas‟.

Dalam penelitian ini, peneliti menggunakan data primer dan data sekunder

sebagai sumber data. Data primer antara lain data yang secara langsung diperoleh

dari studi lapangan atau observasi serta wawancara mengenai praktik risk

management pada BMT Mardlotillah. Dan data sekunder antara lain data yang

diperoleh dari studi perpustakaan.

Adapun informan-informan yang dilibatkan dalam penelitian ini sebagai berikut:

Tabel 3.1 Data Informan

No Nama Jabatan

37

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Pemilihan para informan tersebut dipilih secara purposive sampling

(menentukan subjek/objek sesuai tujuan). Menurut peneliti, informan-informan di

atas dapat memberikan informasi karena mereka langsung berhadapan dengan

tugas-tugas yang mereka hadapi selama ini sehingga mereka sangat

berpengalaman di bidangnya.

Teknik pengumpulan data yang digunakan oleh peneliti adalah

menggunakan metode kualitatif dimana menurut Nasution (dalam Sugiyono:

2010):

Dalam penelitian kualitatif, tidak ada pilihan lain dari pada menjadikan manusia sebagai instrument penelitian utama. Alasannya ialah bahwa, segala sesuatunya belum mempunyai bentuk yang pasti. Masalah, fokus penelitian, prosedur penelitian, hipotesis yang digunakan, bahkan hasil yang diharapkan, itu semuanya tidak dapat ditentukan secara pasti dan jelas sebelumnya. Dalam keadaan yang serba tidak pasti dan tidak jelas itu, tidak ada pilihan lain dan hanya peneliti itu sendiri sebagai alat satu-satunya yang dapat mencapainya.

Adapun pengumpulan data dalam penelitian ini dilakukan dengan cara

sebagai berikut:

1. Observasi

Menurut Djam‟an Satori dan Aan Komariah, (2012:105) bahwa “observasi

adalah pengamatan terhadap suatu objek yang diteliti baik secara langsung mapun

tidak langsung untuk memperoleh data yang harus dikumpulkan dalam

penelitian”.

2. Wawancara

Wawancara menurut Djam‟an Satori dan Aan Komariah (2012:130)

38

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

dari sumber data langsung melalui percakapan atau tanya jawab. Wawancara

dalam penelitian kualitatif sifatnya mendalam karena ingin mengeksplorasi

informasi secara holistic dan jelas dari informan”.

3. Studi Dokumentasi

Menurut Djam‟an Satori dan Aan Komariah (2012:14) studi dokumentasi

yaitu “mengumpulkan data-data yang diperlukan dalam permasalahan penelitian

lalu ditelaah secara intens sehingga dapat mendukung dan menambah

kepercayaan dan pembuktian suatu kejadian”.

3.2.3 Instrumen Penelitian

Dalam penelitian kualitatif, yang menjadi instrument atau alat penelitian

adalah peneliti itu sendiri. Peneliti disini sebagai human instrument, yang

berfungsi menetapkan desain penelitian atau perancangan, memilih informan

sabagai sumber data, melakukan pengumpulan data, menganalisis data, dan

membuat kesimpulan atas temuannya.

Instrumen penelitian merupakan alat yang akan digunakan oleh peneliti

dalam rangka mengumpulkan data. Dalam penelitian ini, instrument penelitiannya

human instrument, buku catatan, alat perekam, serta camera. Instrumen penelitian

merupakan alat yang akan digunakan oleh peneliti dalam rangka mengumpulkan

data. Adapun fungsi dari alat tersebut antara lain:

1. Buku catatan berfungsi untuk mencatat semua percakapan dengan

sumber data atau untuk membantu mencatat data hasil wawancara

39

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

2. Alat perekam berfungsi untuk merekam semua percakapan atau

pembicaraan dalam mengumpulkan data.

3.2.4 Teknik Analisis Data

Analisis data menurut Patton (dalam Lexy J. Moleong, 2001:280) adalah

„proses mengatur urutan data, mengorganisasikannya ke dalam suatu pola,

kategori, dan satuan uraian dasar. Ia menbedakannya dengan penafsiran yaitu

memberikan arti yang signifikan terhadap hasil analisis, menjelaskan pola uraian,

dan mencari hubungan di antara dimensi-dimensi uraian‟.

Menurut Nasution (dalam Djam‟an Satori dan Aan Komariah, 2012: 215)

bahwa „proses analisis telah dimulai sejak merumuskan dan menjelaskan masalah,

sebelum terjun meneliti hingga penulisan hasil penelitian. Akan tetapi yang lebih

terfokus dalam menganalis data adalah selama proses di lapangan bersamaan

dengan pengumpulan data‟.

Dalam penelitian ini dalam mendapatkan data tidak hanya melalui

observasi, namun disini peneliti mendapatkan data juga dengan melakukan

wawancara dan studi kepustakaan sehingga data yang didapat menjadi beragam

maka diperlukan penyusunan dan pengolahan data yang sistematis agar peneliti

mendapatkan apa yang diinginkan sehingga mendapatkan tujuan yang ingin

dicapainya.

Proses analisis data yang digunakan dalam penelitian ini yaitu model

40

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Gambar 3.1

Teknik Analisis Data Model Sirkuler Nasution

Sedangkan dari sisi analisis data setelah data diperoleh dari catatan

lapangan, Nasution (dalam Djam‟an Satori dan Aan Komariah, 2012:217)

melakukan analisis itu mengikuti prosedur sebagai berikut:

1. Reduksi Data

Menurut Djam‟an Satori dan Aan Komariah (2012:218-219) ketika

peneliti mulai melakukan penelitian tentu saja akan mendapatkan data yang

banyak dan relatif beragam dan sangat rumit. Itu sebabnya perlunya analisis data

melalui reduksi data. Data yang diperoleh ditulis dalam bentuk laporan atau data

yang terperinci. Laporan yang disusun berdasarkan data yang diperoleh direduksi,

dirangkum, dipilih hal-hal yang pokok, difokuskan pada hal-hal yang penting.

2. Display Data (penyajian data)

Menurut Miles and Huberman (dalam Djam‟an Satori dan Aan Komariah,

2012) sesudah mereduksi data adalah menyajikan data. Teknik penyajian data

41

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

grafik dan sejenisnya. Selain itu, penyajian data bisa dilakukan dalam bentuk

uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya.

3. Mengambil kesimpulan dan verifikasi

Langkah ketiga dalam analisis data kualitatif menurut Miles and

Huberman (dalam Djam‟an Satori dan Aan Komariah, 2012) adalah penarikan

kesimpulan dan verifikasi. Kesimpulan awal yang dikemukakan masih bersifat

sementara, dan akan berubah bila tidak ditemukan masih bersifat sementara, dan

akan berubah bila tidak ditemukan bukti-bukti yang kuat yang mendukung pada

tahap pengumpulan data berikutnya. Tetapi apabila kesimpulan yang

dikemukakan pada tahap awal, didukung oleh bukti-bukti yang valid dan

konsisten saat peneliti kembali ke lapangan mengumpulkan data, maka

kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel.

Berikut ini adalah langkah-langkah dalam proses pengolahan data dan

analisis data yang dilakukan oleh peneliti:

1. Peneliti melakukan seleksi data dengana cara menyusun kembali hasil

wawancara.

2. Hasil wawancara dicek terlebih dahulu kebenaran datanya dengan cara

memperlihatkan hasil wawancara kepada informan. Apabila ada perubahan

berupa penambahan atau pengurangan mengenai informasi maka peneliti dan

informan akan memberikan paraf dan tanggal pengeditan hasil wawancara.

3. Jika hasil wawancara tidak ada perubahan setelah diperlihatkan kepada

informan maka peneliti akan melakukan penafsiran data yang diperoleh dengan

42

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

3.2.5 Pengujian Kredibilitas Data

Kredibilitas menurut Djam‟an Satori dan Aan Komariah (2012:165)

adalah “ukuran kebenaran data yang dikumpulkan, yang menggambarkan

kecocokan konsep peneliti dengan hasil penelitian. Kredibilitas (derajat

kepercayaan) data diperiksa melalui kelengkapan data yang diperoleh dari

berbagai sumber”.

Dalam pengujian kredibitas data, peneliti menggunakan triangulasi sumber

dan triangulasi teknik. Dimana triangulasi sumber menurut Djam‟an Satori dan

Aan Komariah (2012: 170-171) adalah mencari data dari sumber yang beragam

yang masih terkait satu sama lain dan triangulasi teknik adalah penggunaan

beragam teknik pengungkapan data yang dilakukan kepada sumber data. Menguji

kredibitas data dengan triangulasi teknik yaitu mengecek data kepada sumber

yang sama dengan teknik yang berbeda.

Oleh karena itu, peneliti menggunakan triangulasi sumber dan triangulasi

teknik, dengan triangulasi tersebut akan lebih meningkatkan kekuatan data yang

diperoleh. Adapun langkah-langkah yang dilakukan oleh peneliti pada saat

menggunakan teknis sebagai berikut:

1. Peneliti membandingkan hasil observasi dengan data hasil wawancara.

2. Peneliti membandingkan hasil observasi dengan studi kepustakaan.

3. Peneliti membandingkan hasil wawancara dengan studi kepustakaan.

4. Peneliti membandingkan hasil wawancara dengan informan satu dengan

43

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

5. Pembandingan di atas dilakukan untuk memastikan tidak ada informasi

yang saling bertentangan, apabila terdapat informasi yang tidak relevan

atau bertentangan, maka peneliti akan menginformasikan kepada

narasumber, dan melakukan wawancara ulang untuk mendapatkan hasil

yang sebenarnya.

6. Setelah mendapatkan kesimpulan, kecocokan, kesesuaian, dari hasil

yang didapat. Peneliti dapat mendeskripsikan dan

mengimplementasikan data tersebut dengan kata-kata peneliti sendiri,

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan seperti yang diuraikan pada

bab hasil penelitian dan pembahasan sebelumnya, maka dapat ditarik simpulan

sebagai berikut :

1. Praktik risk management yang diterapkan oleh BMT Mardlotillah

Tanjungsari Sumedang sudah dinilai dengan berhasil dalam meminimalisir

risiko yang terjadi di BMT Mardlotillah yaitu dengan melakukan proses

risk management seperti identifikasi risiko, mengukur risiko, pengelolaan

risiko, monitoring. Ini dibuktikan dengan masih berkembangnya BMT

Mardlotillah sampai tahun 2013, dengan bertambahnya dan

berkembangnya aset yang dimiliki.

2. Kendala-kendala yang dihadapi BMT mardlotillah Tanjungsari Sumedang

pada saat menerapkan risk management antara lain dari pihak eksternal

(anggota) dan pihak internal (BMT Mardlotillah). Adapun kendala pihak

eksternal yaitu penagihan yang harus dilakukan secara intensive.

Kemudian untuk kendala dari pihak internal antara lain kurang tegasnya

karyawan kepada anggota, kurangnya Sumber Daya Manusia (SDM)

sehingga banyak karyawan yang tugasnya merangkap (double job) serta

Dewan Pengawas Syariah (DPS) dan direksi mengawasi ketika melakukan

95

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Dari kendala-kendala yang terjadi, ada kebijakan yang dilakukan oleh

BMT Mardlotillah yaitu pertama, adanya penurunan Bagi Hasil (Basil)

kepada anggota. Kedua, Jaminan atau agunan. Kebijakan yang kedua ini

dilakukan ketika BMT Mardlotillah sudah melakukan rescheduling,

reconditioning, restructuring. Ketiga, penghapusan piutang berupa hapus

buku dan hapus tagih. Keempat, diadakan rapat anggota setiap bulannya

guna menginformasikan apa yang terjadi. Dan kelima, diberikan

pelatihan-pelatihan kepada karyawan sehingga mempermudah dan memperbanyak

ilmu bagi karyawan yang double job.

5.2 Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat

mengemukakan beberapa saran sebagai berikut :

1. Karyawan BMT mardlotillah hendaknya meningkatkan ketegasan kepada

anggota, sehingga anggota memiliki rasa takut dan tidak menyalahgunakan

sikap baik dari karyawan. Dengan meningkatkan ketegasan, kendala dari

pihak eksternal yaitu anggota yang menghindar dari BMT Yng melakukan

penagihan sehingga dapat meminimalisir penagihan secara intensive.

2. Menambah Sumber Daya Manusia (SDM) sehingga karyawan tidak memiliki

tugas yang double dan dapat meningkatkan efisiensi, produktifitas, dan

96

Wulan Kusmaningtia, 2014

Praktik Risk Management Pembiayaan Mikro

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Untuk penelitian selanjutnya disarankan untuk menggunakan pendekatan

kuantitatif dengan mempertimbangkan variabel-variabel risk management

DAFTAR PUSTAKA

Adiwarman A. Karim. (2011). Bank Islam. Jakarta: Rajawali Pers.

Andri Soemitra. (2012). Bank & Lembaga Keuangan Syariah. Jakarta: Kencana Prenada Media Group.

Dian Rosalia Pradini. (2011). Analisis Manajemen Risiko Pembiayaan dan Pengaruhnya Terhadap Laba. Skripsi pada IPB Bogor: diterbitkan.

Djam’an Satori dan Aan Komariah. (2012). Metodologi Penelitian Kualitatif. Bandung: Alfabeta.

Denico Doly Lumban Tobing. (2009). PenyelesaianKredit Bermasalah pada PT. Bank Danamon, Tbk. Cabang Semarang. Tesis pada Universitas Diponogoro Semarang.

Eko Siswono Toyudho (2012, 7 November). Aset BMT Tumbuh Signifikan. Tempo.com[online],Tersedia:http://www.tempo.co/read/news/2012/11/07/ 089440268/. [27 September 2013]

Hameeda dan Jasim. (2012). Risk Management Practices of Conventional and Islamic Banks in Bahrain. The Jurnal of Risk Finance. Vol. 13 No. 3 pp. 215-239.

Helmi Adam. (2010). Strategi Manajemen Risiko Pada Pembiayaan UKM di BMT Al Munawwarah & BMT Berkah Madani. Skripsi pada UIN Syarif Hidayatullah Jakarta.

Herman Darmawi. (2005). Manajemen Risiko. Jakarta: Bumi Aksara.

http://bmtmardlotillah.blogspot.com/p/sejarah.html

Irham Fahmi. (2011). Manajemen Risiko. Bandung: Alfabeta.

Laporan Tahunan BMT Mardlotillah. (2009).

Laporan Tahunan BMT Mardlotillah. (2010).

Laporan Tahunan BMT Mardlotillah. (2011).

Laporan Tahunan BMT Mardlotillah. (2012).

Lexy J. Moleong. (2007). Metodelogi Penelitian Kualitatif. Bandung: PT. Remaja Rosdakarya.

Mamduh M. Hanafi. (2009). Manajemen Risiko. Yogyakarta: Unit Penertbit dan Pencetakan.

M. Nur Rianto Al Arif. (2012). Lembaga Keuangan Syariah. Bandung: CV Pustaka Setia.

Nur Inayah. (2009). Strategi Penanganan Pembiayaan Bermasalah Pada Pembiayaan Murabahah di BMT Bina Ihsanul Fikri Yogyakarta. Skripsi pada Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Undang-Undang Nomor 20 Tahun 2008 Tentang UMKM