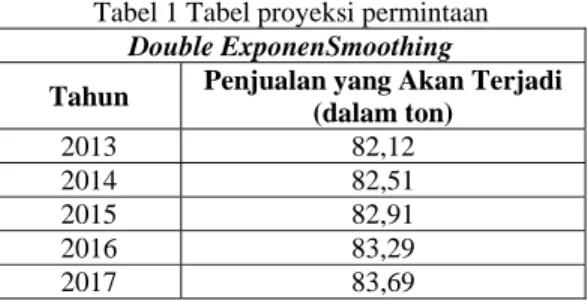

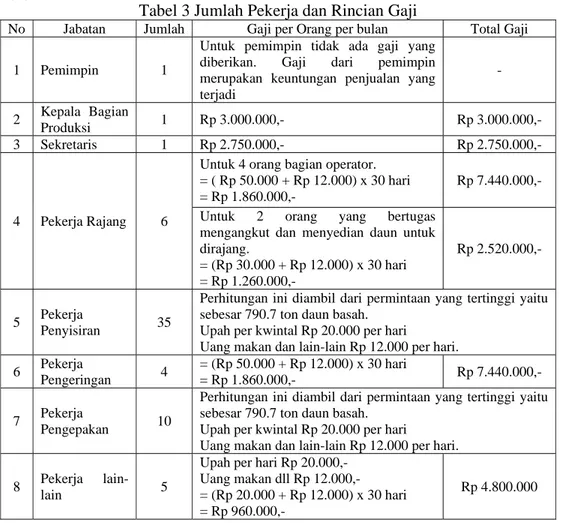

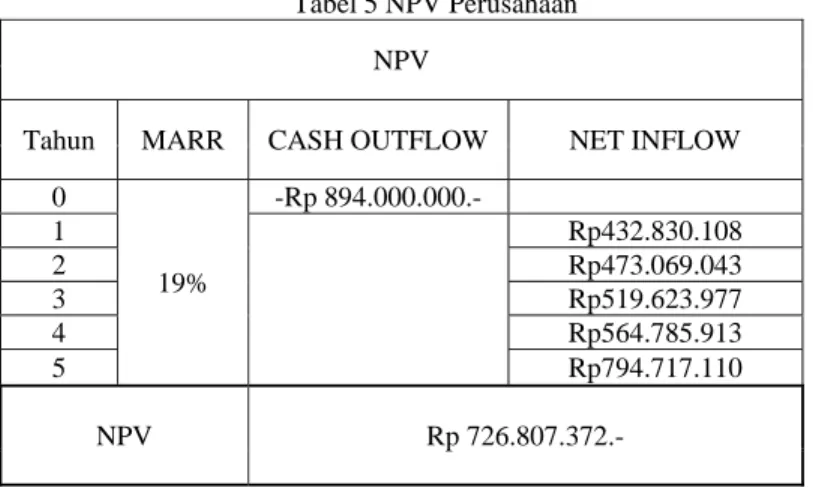

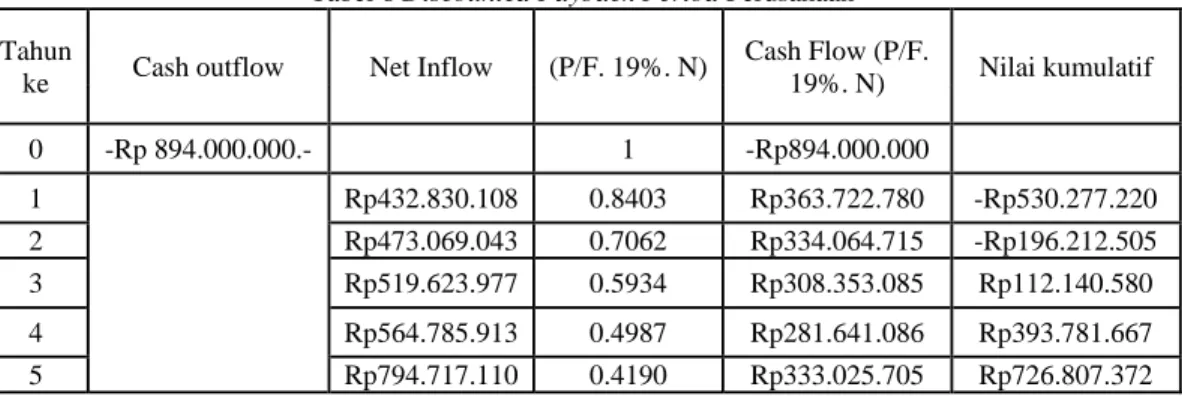

Studi Kelayakan Investasi Mesin Pengolahan Hasil Panen Tembakau di Bojonegoro

Teks penuh

Gambar

Dokumen terkait

Gangguan jiwa seringkali menyebabkan ODHA tidak patuh terhadap pengobatan ARV dan tidak adanya penurunan perilaku berisiko. Gangguan jiwa dapat.. mempengaruhi ketaatan dalam minum

Hal tersebut yang menjadi pertimbangan penulis untuk mengembangkan sistem registrasi KRS yang memanfaatkan teknologi wireless yaitu teknologi J2ME, untuk memudahkan mahasiswa

Dalam welfare state, hak kepemilikan diserahkan kepada swasta sepanjang hal tersebut memberikan insentif ekonomi bagi pelakunya dan tidak merugikan secara sosial,

Buton Utara surat izin belajar/pernyataan mengikuti studi lanjut 365 15201002710242 DARWIS SDN 5 Wakorumba Utara Kab... Peserta Nama Peserta

Cilacap 15030122010749 595 EKO WIDIHARTONO SMP KRISTEN GANDRUNGMANGU Pendidikan Jasmani dan Kesehatan PENJAS.02 MENGULANG KE-1 URAIAN 90 Kab.. Gunung Kidul 15040322010431 369

Populasi sasaran dalam penelitian adalah nyamuk Ae. Populasi sumber dalam penelitian adalah nyamuk Ae. aegypti yang berasal dari daerah endemis DBD di dataran

Lagian saya seneng karena kalau guru saya ngajak saya maen bareng pasti menurut dia saya sudah cukup bagus, coz kalau baru belajar, maennya masih berhenti-henti,

Dalam kegiatan belajar mengajar guru diharapkan menjadikan pembelajaran kooperatif tipe jigsaw sebagai suatu alternatif dalam mata pelajaran bahasa Indonesia untuk