BABI

PENDAHULUAN

1.1 Latar Belakang

Pemanfaatan teknologi informasi (TI) oleh instansi pemerintah merupakan langkah untuk mendukung terwujudnya pemerintahan yang sistematis. Hal tersebut menjadi salah satu tujuan

dari e–Government [1]. E-Government adalah pemanfaatan TI untuk memberikan layanan yang bermanfaat dari pemerintah kepada pegawai internal, partner bisnis dan masyarakat [2]. Penerapan e-Government merupakan bagian dari tata kelola pemerintahan modern yang menggunakan teknologi informasi terintegrasi [3]. Dengan langkah ini, pemerintah dapat meningkatkan layanan pemerintah terhadap publik dengan tersedianya layanan secara profesional, aman, dan mudah [1].

Untuk mewujudkan e-Government yang baik, pemerintah harus menggunakan teknologi yang tepat dan sesuai dengan proses bisnis yang dimiliki. Tidak semua teknologi dapat menjamin kesuksesan e-Government, oleh sebab itu setiap inisiatif e-Government harus selaras. Untuk mendukung suksesnya e-Government organisasi harus memastikan sumber daya yang dimiliki, infrastruktur yang memadai, dukungan manajemen, kemampuan pegawai dan adanya pelatihan dan dukungan TI yang efektif [4].

Sebagai Lembaga Tinggi Negara yang memiliki tugas untuk memeriksa pengelolaan dan tanggung jawab keuangan negara, BPK RI memiliki tujuan strategis yaitu mewujudkan birokrasi yang modern, yaitu tata keorganisasian yang berbasis teknologi informasi [5]. Salah satu langkah pemanfaatan TI dalam kegiatan pemeriksaan di BPK adalah penerapan Portal e-Audit. Penerapan Portal e-Audit diharapkan dapat mendukung core business BPK RI yaitu pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.

Portal e-Audit merupakan sistem untuk mendukung tugas pemeriksaan. Sistem ini merupakan perwujudan dari implementasi e-Government. Penerapan tersebut meliputi area

Government to employee dan Government to Government . Dalam Government to employee, Portal e-Audit menyediakan data pemeriksaan yang dibutuhkan auditor untuk menunjang kegiatan pemeriksaan. Sedangkan dalam Government to Government, e-Audit memberikan informasi hasil pemeriksaan kepada masing-masing entitas pemeriksaan (Institusi pemerintah lain). Dengan Portal e-Audit diharapkan dapat meningkatkan pertanggung jawaban atas pengelolaan keuangan negara. Pengelolaan atas keuangan negara yang benar dapat mengoptimalkan penerimaan dan pemanfaatan keuangan negara sehingga kesejahteraan

masyarakat dapat meningkat.

Hubungan Goverment to Goverment (G2E) dalam implementasi Portal e-Audit merupakan dukungan organisasi dalam membantu pelaksanaan tugas pegawainya. Teknologi berbasis sistem informasi tersebut memberikan kemudahan dapat diakses dari mana saja dan semua layanan terkait pemeriksaan terkumpul dalam satu user interface. Fitur yang terdapat pada Portal e-Audit diharapkan dapat merubah cara kerja pegawai. Pemeriksa dapat mengambil data yang dibutuhkan dari mana saja dan kapan saja, mengingat tugas pemeriksaan seringkali berada dilapangan dan bekerja diluar waktu kerja.

Kemudahan lain yang diperoleh dari sistem tersebut, pemeriksa dapat memperoleh data awal sebelum masuk ke entitas terperiksa. Hal ini mempermudah proses pemeriksaan karena pemeriksa sudah mengetahui kondisi awal objek terperiksa. Pemanfaatan Portal e-Audit diharapkan dapat meningkatkan budaya kerja pegawai melalui cara kerja yang lebih baik. Cara bekerja dan penggunaan alat atau teknologi merupakan aktualisasi dari budaya kerja [6]. Dengan pemanfaatan teknologi baru diharapkan budaya kerja akan mengalami perubahan menuju budaya kerja yang lebih efektif dan efisien. Budaya kerja yang baik akan meningkatkan kinerja organisasi, sehingga dapat membantu pencapaian tujuan organisasi.

Penggunaan Portal e-Audit dilakukan oleh seluruh pemeriksa BPK pada saat menjalankan tugas pemeriksaan. Pembatasan kewenangan akses diterapkan untuk menjamin keamanan data. Setiap pemeriksa memperoleh kewenangan perolehan data hanya dari entitas yang menjadi objek pemeriksaannya saat itu. Pemeriksa tidak dapat mengambil data selain objek pemeriksaan diluar surat tugas pemeriksaan.

Data yang diolah sistem dibagi menjadi beberapa jenis sesuai dengan entitasnya. Entitas tersebut dikelompokkan menjadi 4 (empat) lingkup (entitas) pemeriksaan yaitu pemeriksaan Laporan Keuangan Pemerintahan Pusat (LKPP), Laporan Keuangan Pemerintah Daerah (LKPD), Laporan Keuangan Kementerian dan Lembaga (LKKL) dan Laporan Keuangan Badan Usaha Milik Negara/Daerah (BUMN/D). Data dan informasi yang disediakan oleh e-Audit untuk pemeriksa diperoleh dari database masing-masing entitas melalui nota kesepakatan. Data tersebut antara lain informasi data entitas, pengecekan perjalanan dinas, laporan keuangan, penyetoran pajak dan informasi hasil pemeriksaan untuk entitas yang diperiksa.

Dengan fitur dan layanan yang dimiliki portal e-Audit seharusnya seluruh pemeriksa dapat memanfaatkan portal e-Audit. Kenyataan dilapangan menunjukan bahwa tidak semua pemeriksa kementrian dan lembaga (K/L) memanfaatkan portal e-Audit. Dari jumlah pemeriksa K/L sejumlah 1072 orang, terdapat 419 pemeriksa yang memanfaatkan portal

e-Audit. Persentase yang didapat dari angka tersebut adalah 61,95% jumlah yang belum menggunakan portal e-Audit dan 38,05% yang sudah menggunakan portal. hal tersebut ditunjukan pada Gambar 1.1

Gambar 1.1. Persentase Pengguna Portal e-Audit 2014/2015 [7][8]

Persentase tersebut disusun berdasarkan perbandingan jumlah pemeriksa K/L yang menggunakan maupun belum menggunakan Portal e-Audit periode 2014/2015. Data jumlah pengguna Portal e-Audit diperoleh dari log aktivitas pengguna di Portal e-Audit kemudian dibandingkan dengan jumlah pemeriksa K/L yang diperoleh dari Sistem Informasi Sumber daya Manusia. Perbandingan pengguna Portal e-Audit ditunjukan pada Tabel 1.1

Tabel 1.1 Perbandingan pengguna Portal e-Audit

No Nama Unit Kerja

Eselon 1 Jumlah pengguna Portal e-Audit Jumlah pemeriksa Persentase 1 AKN 1 72 202 35,64% 2 AKN 2 84 223 37,67% 3 AKN 3 125 201 62,19% 4 AKN 4 60 193 31,09% 5 AKN 5 40 125 32,00% 6 AKN 6 38 128 29,69% Jumlah 419 1072 38,05%

Sumber : Portal e-Audit [7] dan Sistem Informasi Sumber Daya Manusia [8]

Berdasarkan data yang ditunjukan pada Gambar 1.1 dan Tabel 1.1, diketahui bahwa tidak seluruh pemeriksa K/L BPK menggunakan portal e-Audit. Kondisi tersebut menyebabkan belum suksesnya implementasi e-Audit di BPK. Godhoe dan Johansen [9] dan Iqbaria et al.

[10] menyampaikan bahwa faktor pengguna merupakan faktor penting dalam penerapan sistem baru, karena tingkat penerimaan pengguna terhadap sistem baru mempunyai pengaruh besar dalam menentukan sukses tidaknya pengembangan/penerapan sistem tersebut.

Organisasi perlu memahami faktor-faktor yang mempengaruhi pegawainya untuk menggunakan sistem informasi sebagai bagian dari evaluasi TI [11]. Sistem yang dianggap tidak diterima seringkali diganti dengan sistem baru tanpa melakukan evaluasi yang berkelanjutan. Penggantian sistem tersebut menjadi investasi baru dengan tambahan biaya baru yang dikeluarkan. Penggantian sistem seringkali didasari analisis yang tidak benar. Penelitian Grindley [12] dalam Peppard [13] menunjukan 83% Direktur TI mengakui bahwa analisis biaya dan manfaat yang diajukan dalam mendukung proposal investasi TI ternyata fiktif.

Menurut Marramis [14] pentingnya Pemantauan dan Evaluasi program-program di Lingkungan pemerintahan antara lain :

1) Membantu formulasi dan justifikasi permintaan anggaran. 2) Mengidentifikasi potensi dari program yang menjanjikan. 3) Membantu menginisiasikan pencapaian tujuan dan objektif.

Portal e-Audit telah mengalami pengembangan dari tahun ke tahun. Pengembangan sistem tersebut merupakan sebuah investasi yang dilakukan oleh BPK RI. Investasi yang telah dikeluarkan oleh organisasi bertujuan untuk memberikan konstribusi positif terhadap kinerja individual pegawai dan institusinya. Menurut Strassman [15] investasi TI membutuhkan biaya yang besar. Besaran biaya investasi teknologi informasi selalu berubah dan cenderung meningkat setiap tahun [15]. Berdasarkan pemikiran tersebut perlu pertimbangan yang matang agar investasi dalam teknologi informasi dapat memberikan manfaat sesuai dengan yang diharapkan.

1.2 Perumusan masalah

Berdasarkan latar belakang pada uraian di atas maka rumusan masalah dalam penelitian ini adalah tidak semua pegawai BPK RI menggunakan Portal e-Audit sehingga perlu diketahuinya faktor-faktor yang mempengaruhi penerimaan Portal e-Audit dan pengaruhnya terhadap budaya kerja pegawai BPK RI sebagai langkah evaluasi atas penerapan Portal e-Audit.

1.3 Keaslian penelitian

Penelitian penerimaan pengguna terhadap teknologi dengan fitur dapat diakses dari mana saja telah banyak dilakukan. Technology Acceptance Model (TAM) merupakan model yang sering digunakan peneliti untuk analisis penerimaan pengguna atas penerapan teknologi.

Dalam banyak penelitian seringkali ditemui modifikasi terhadap model TAM untuk menyesuaikan kondisi atas objek penelitian.

TAM digunakan pada penelitian Sadiyoko et.al [16] sebagai dasar usulan perbaikan fasilitas layanan mobile internet di indonesia. Variabel yang diuji adalah variabel utama TAM dengan penambahan variabel laten biaya, faktor sosial dan visibility. Responden yang diambil adalah orang yang selalu menggunakan fasilitias mobile internet Hasil penelitian menunjukan 3 faktor kunci yang berpengaruh paling dominan yaitu, pengaruh langsung Behavioural Intention to Use mobile Internet (niat menggunakan), Perceived Usefulness (persepsi kemanfaatan), dan Perceived Ease Of Use (persepsi kemudahan). Penulis akan mengambil konsep hubungan antara variabel, yaitu persepsi kemudahan dan kegunaan secara bersama-sama mempengaruhi variabel niat. Kerangka teori penelitian [16] tersebut dapat terlihat pada Gambar 1.2

Gambar 1.2. Model Penelitian Sadiyoko et al. [16].

Teknologi dengan fitur tertentu yaitu dapat diakses darimana saja masih menjadi topik yang menarik untuk diteliti. Alksasbeh [17] melakukan penelitian terhadap faktor-faktor yang mempengaruhi penggunaan mobile learning di Institusi Pendidikan di Yordania menggunakan TAM. Penelitian ini memasukan unsur budaya, kepercayaan dan layanan teknologi sebagai variabel eksternal penerimaan.. Hasil penelitian menunjukan bahwa budaya, kepercayaan dan kualitas layanan teknologi secara signifikan berpengaruh terhadap penerimaan mobile learning. Varibael budaya dalam penelitian ini akan digunakan oleh penulis sebagai variabel

endogen dari model penelitian penulis Model penelitian [17] yang diajukan dapat terlihat pada Gambar 1.3

Gambar 1.3. Model Penelitian Alksasbeh [17].

Penelitian lain terhadap adopsi teknologi dilakukan oleh Kim et al. [18]. Penelitian ini mengukur penerimaan teknologi oleh pemeriksa internal pada Institute of Internal Auditors

(IIA). Dalam penelitian ini terdapat penggabungan variabel. Behavioral intention dan actual usage dihilangkan menjadi satu variabel yang disebut penggunaan sistem. Hal tersebut sejalan dengan model penelitian N. Tangke [19] yang mengadopsi model Gahtani [20]. Penggabungan tersebut akan diambil penulis dalam menyusun model penerimaan Portal e-Audit. Hasil penelitian [18] menunjukan manfaat dan kemudahan berpengaruh positif terhadap penerimaan teknologi oleh pemeriksa internal. Beberapa pemeriksa sepakat bahwa kompleksitas teknologi mempengaruhi penerimaan atas teknologi. Model penerimaan teknologi untuk pemeriksa internal pada penelitian [18] ditunjukan pada Gambar 1.4

Gambar 1.4. Model Penelitian Kim et al. [18].

Investigasi atas faktor eksternal yang berpengaruh dalam menggunakan sistem informasi di Timur Tengah dilakukan oleh Monzavi et al. [21]. Penelitian tersebut membagi faktor eksternal menjadi beberapa bagian yaitu : faktor organisasi, faktor individu, faktor sosial, dan faktor teknologi. Penelitian tersebut mengungkapkan bahwa keyakinan dalam menggunakan teknologi terbentuk oleh persepsi manfaat dan persepsi kemudahan. Model analisis yang

Trust Thecnology Seervice quality Perceived Usefullnes Usefullnes Attitude Toward Using Behavioral Intention to Use Percived Ease Of Use Culture

digunakan dalam penelitian [21] tersebut dapat dilihat pada Gambar 1.4

Gambar 1.5. Model Penelitian Monzavi et al. [21].

Persepsi kemanfaatan dan persepsi kemudahan masih menjadi faktor utama dalam penerimaan sistem. Penelitian Godhoe dan Johansen [9] menggunakan hubungan antara dimensi personalitas dari Technology Readiness Index (TRI) dan dimensi spesifik sistem dari

Technology Acceptance Model (TAM). Penelitian tersebut memberikan hasil bahwa perceived ease of use, perceived usefulness berpengaruh secara signifikan terhadap actual usage. hal ini menunjukkan bahwa dimensi personalitas dan dimensi spesifik sistem merupakan model yang sangat penting ketika melakukan penerimaan teknologi baru.

Penelitian – penelitian tersebut di atas menggunakan teori TAM. Meskipun terdapat modifikasi pada model, variabel kunci perilaku masih dipertahankan. Variabel kunci tersebut adalah persepsi kemanfaatan, persepsi kemudahan dan penggunaan sistem. Perbedaan karakteristik organisasi dan perilaku pegawainya menyebabkan modifikasi terhadap model TAM. Hal tersebut disesuaikan dengan kondisi lapangan objek penelitian. Penggunaan variabel kunci TAM dan modifikasinya didalam penelitian [16][17][18][21][9] terdahulu tersaji pada Tabel 1.2

Tabel 1.2 Penelitian Terdahulu

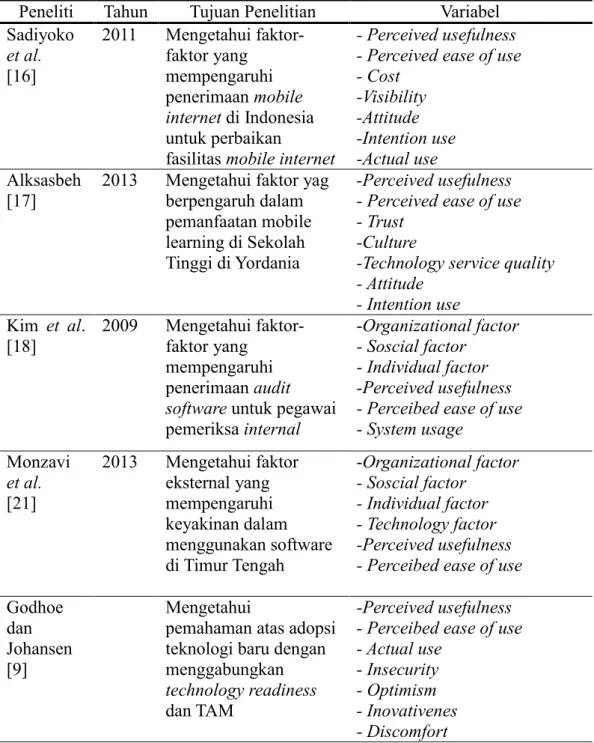

Peneliti Tahun Tujuan Penelitian Variabel Sadiyoko et al. [16] 2011 Mengetahui faktor-faktor yang mempengaruhi penerimaan mobile internet di Indonesia untuk perbaikan fasilitas mobile internet

- Perceived usefulness - Perceived ease of use - Cost -Visibility -Attitude -Intention use -Actual use Alksasbeh

[17] 2013 Mengetahui faktor yag berpengaruh dalam pemanfaatan mobile learning di Sekolah Tinggi di Yordania

-Perceived usefulness - Perceived ease of use - Trust

-Culture

-Technology service quality - Attitude - Intention use Kim et al. [18] 2009 Mengetahui faktor-faktor yang mempengaruhi penerimaan audit software untuk pegawai pemeriksa internal

-Organizational factor - Soscial factor - Individual factor -Perceived usefulness - Perceibed ease of use - System usage Monzavi et al. [21] 2013 Mengetahui faktor eksternal yang mempengaruhi keyakinan dalam menggunakan software di Timur Tengah -Organizational factor - Soscial factor - Individual factor - Technology factor -Perceived usefulness - Perceibed ease of use

Godhoe dan Johansen [9]

Mengetahui

pemahaman atas adopsi teknologi baru dengan menggabungkan

technology readiness

dan TAM

-Perceived usefulness - Perceibed ease of use - Actual use

- Insecurity - Optimism - Inovativenes - Discomfort

Berdasarkan tinjauan penelitian terdahulu di atas, terdapat beragam faktor yang mempengaruhi pemanfaatan TI. Pada penelitian ini akan dilakukan analisis faktor-faktor yang mempengaruhi pemanfaatan Portal e-Audit dan pengaruhnya terhadap budaya kerja. Penelitian ini menggunakan metode TAM sebagai dasar analisis. Variabel-variabel yang digunakan dalam penelitian ini adalah faktor organisasi, faktor individu, faktor kemanfaatan, dan faktor kemudahan serta variabel penggunaan sistem (system use) yang berasal dari penggabungan variabel sikap dan niat hal tersebut mengacu pada penelitian [19], [20] yang menyatakan bahwa variabel sikap dan niat merupakan indikator penerimaan sistem.

Kebaharuan dalam penelitian ini adalah penambahan variabel persepsi resiko (perceived risk) sebagai variabel intervening dan variabel budaya kerja (work culture) sebagai dampak dari penerapan teknologi. Persepsi risiko merupakan persepsi kekhawatiran seseorang dalam menggunakan teknologi, sehingga mempengaruhi seseorang dalam mengadopsi suatu teknologi [22] [23] [24]. Faktor budaya dalam beberapa penelitian merupakan variabel yang mempengaruhi penerimaan teknologi [17], [25] dalam penelitian ini posisi budaya dijadikan variabel yang menjadi dampak dari penerapan teknologi karena teknologi juga berdampak pada aspek budaya sesuai dengan penelitian [26]–[28]. Aspek budaya yang digunakan adalah aspek budaya kerja karena proses kerja pegawai dalam melaksanakan tugas sehari-hari merupakan indikator dari budaya kerja [6]. Kedua variabel tersebut akan ditambahkan pada model analisis dan diteliti hubungannya atas pemanfaatan Portal e-Audit.

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis dan mengetahui faktor-faktor yang mempengaruhi penerimaan pegawai terhadap Portal e-Audit dan pengaruhnya terhadap budaya kerja pegawai, sehingga dapat memberikan rekomendasi agar Portal e-Audit dapat dimanfaatkan secara maksimal oleh pegawai di BPK

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Manfaat praktis: hasil penelitian karya akhir ini diharapkan dapat menjadi masukan dan pemikiran bagi BPK mengenai faktor-faktor yang mempengaruhi penggunaan Portal e-Audit oleh pegawai, sehingga BPK dapat menentukan langkah untuk memanfaatkan sumber daya TI dengan baik

2. Manfaat akademis: Hasil penelitian karya akhir ini diharapkan dapat menjadi referensi mengenai analisis faktor-faktor yang mempengaruhi penerimaan penggunaan suatu sistem dan pengaruh penerapan sistem tersebut.

![Gambar 1.1. Persentase Pengguna Portal e-Audit 2014/2015 [7][8]](https://thumb-ap.123doks.com/thumbv2/123dok/3279865.2360996/3.892.230.666.210.450/gambar-persentase-pengguna-portal-e-audit.webp)

![Gambar 1.2. Model Penelitian Sadiyoko et al. [16].](https://thumb-ap.123doks.com/thumbv2/123dok/3279865.2360996/5.892.179.714.487.686/gambar-model-penelitian-sadiyoko-et-al.webp)

![Gambar 1.3. Model Penelitian Alksasbeh [17].](https://thumb-ap.123doks.com/thumbv2/123dok/3279865.2360996/6.892.155.742.107.314/gambar-model-penelitian-alksasbeh.webp)

![Gambar 1.5. Model Penelitian Monzavi et al. [21].](https://thumb-ap.123doks.com/thumbv2/123dok/3279865.2360996/7.892.160.725.137.496/gambar-model-penelitian-monzavi-et.webp)