ANDROMEDA KHOIRUNNISA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2013

EFISIENSI ANTARWAKTU PERBANKAN SYARIAH DI INDONESIA

MENGGUNAKAN

DATA ENVELOPMENT ANALYSIS

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Efisiensi Antarwaktu Perbankan Syariah di Indonesia Menggunakan Data Envelopment Analysis dan Indeks Malmquist adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Andromeda Khoirunnisa

ABSTRAK

ANDROMEDA KHOIRUNNISA. Efisiensi Antarwaktu Perbankan Syariah di Indonesia Menggunakan Data Envelopment Analysis dan Indeks Malmquist. Dibimbing oleh TONI BAKHTIAR dan ENDAR H. NUGRAHANI.

Data Envelopment Analysis (DEA) merupakan alat yang dapat digunakan untuk mengukur dan membandingkan kinerja suatu unit pelayanan yang disebut sebagai Decision Making Units (DMU). Penerapan DEA sudah banyak digunakan seperti pada bank, rumah sakit dan sekolah. Karya ilmiah ini mengukur efisiensi sembilan bank syariah yang terdaftar di Bank Indonesia selama Juni 2010-Mei 2012 yang dibagi menjadi dua periode. Pengukuran efisiensi ini melibatkan tiga variabel masukan (input) dan tiga variabel luaran (output). Dana pihak ketiga, biaya tenaga kerja dan jumlah kantor menjadi variabel input. Sedangkan variabel

output meliputi pembiayaan, pendapatan bagi hasil dan pendapatan operasional lainnya. Pengukuran efisiensi menggunakan model Charnes, Cooper dan Rhodes (CCR) dengan orientasi output pada periode 1 (2010/2011) dan periode 2 (2011/2012). Kemudian hasil pengukuran tersebut dapat dibandingkan dan dianalis dengan indeks Malmquist untuk mengetahui seberapa baik peningkatan efisiensi yang terjadi. Selain itu, projeksi model CCR juga memberitahukan seberapa besar peningkatan yang harus dilakukan oleh bank yang takefisien agar mencapai efisien.

Kata kunci: DEA, efisiensi, model CCR, indeks Malmquist, bank syariah

ABSTRACT

ANDROMEDA KHOIRUNNISA. Intertemporal Efficiency of Islamic Banking in Indonesia Using Data Envelopment Analysis and Malmquist Index. Supervised by TONI BAKHTIAR and ENDAR H. NUGRAHANI.

Data Envelopment Analysis (DEA) is a tool which is used to measure and compare the performance of Decision Making Units (DMU). DEA has been applied in many fields, such as banks, hospitals and schools. This paper measures the efficiency of nine Islamic banks which are registered in the Bank of Indonesia from June 2010 to May 2012. The efficiency is measured using three input and three output variables. Third party funds, staff costs and the number of offices are the input variables. Meanwhile total loans, profit loss sharing and other incomes are the output variables. The efficiency is measured using Charnes, Cooper and Rhodes (CCR) model with output orientation on period 1 (2010/2011) and period 2 (2011/2012). Intertemporal efficiencies are then compared and analyzed using Malmquist index. In addition, projection to efficient frontier shows how to improve those inefficient banks to reach the desired efficient level.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

ANDROMEDA KHOIRUNNISA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2013

EFISIENSI ANTARWAKTU PERBANKAN SYARIAH DI INDONESIA

MENGGUNAKAN

DATA ENVELOPMENT ANALYSIS

Judul Skripsi : Efisiensi Antarwaktu Perbankan Syariah di Indonesia Menggunakan Data Envelopment Analysis dan Indeks Malmquist Nama : Andromeda Khoirunnisa

NIM : G54090025 Disetujui oleh Dr Toni Bakhtiar, MSc Pembimbing I Dr Ir Endar H Nugrahani, MS Pembimbing II Diketahui oleh Dr Berlian Setiawaty, MS Ketua Departemen Tanggal Lulus:

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala berkah-Nya sehingga karya ilmiah ini berhasil diselesaikan dengan baik. Bidang terapan matematika yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah riset operasi, dengan judul Efisiensi Antarwaktu Perbankan Syariah di Indonesia Menggunakan Data Envelopment Analysis (DEA) dan Indeks Malmquist.

Terima kasih banyak dan penghargaan penulis sampaikan kepada Bapak Dr Toni Bakhtiar, MSc dan Ibu Dr Ir Endar H Nugrahani, MS selaku pembimbing serta Dr Ir I Gusti Putu Purnaba, DEA sebagai penguji yang telah banyak memberi saran. Di samping itu, terima kasih juga penulis sampaikan kepada seluruh dosen dan staff di Departemen Matematika atas segala ilmu yang diberikan dan bantuannya selama masa perkuliahan. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala dukungannya, do’a dan kasih sayangnya. Tak lupa ucapan terima kasih juga kepada keluarga besar Al-Hurriyyah, Tim Rapat Pimpinan Al-Biruni, Squad BPH, Tsabat Arsy, Andaleb-2, sahabat-sahabat dalam lingkaran Izzatunnissaa, pengurus bimbingan belajar SM@RT, teman-teman Math 46, kakak/adik kelas dan seluruh pihak yang telah mendukung penulis menyelesaikan karya ilmiah ini. Mohon maaf penulis tidak dapat menyebutkannya satu persatu.

Akhir kata, semoga karya ilmiah ini bermanfaat bagi yang membutuhkannya.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL v DAFTAR GAMBAR v PENDAHULUAN 1 Latar Belakang 1 Tujuan 1 LANDASAN TEORI 2 Bank Syariah 2 Pembiayaan Mudharabah 2 Pembiayaan Musyarakah 2 Linear Programming 3Solusi Linear Programming 3

Dualitas 5

DATA ENVELOPMENT ANALYSIS (DEA) 5

Satu Input dan Satu Output 6

Satu Input dan Dua Output 8

Model Charnes, Cooper dan Rhodes (CCR) 10

Indeks Malmquist 14

EFISIENSI BANK SYARIAH DI INDONESIA 16

Deskripsi Masalah 16

Data Penelitian 17

Hasil dan Pembahasan 20

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 26

DAFTAR PUSTAKA 27

LAMPIRAN 28

DAFTAR TABEL

1 Kasus satu input dan satu output 6

2 Skor efisiensi 7

3 Kasus satu input dan dua output 8

4 Bank syariah sebagai Decision Making Unit 16

5 Variabel input dan output 17

6 Data bank syariah periode 1 18

7 Statistik variabel input dan output periode 1 18

8 Data bank syariah periode 2 19

9 Statistik variabel input dan output periode 2 19

10 Skor efisiensi bank syariah periode 1 20

11 Skor efisiensi bank syariah periode 2 20

12 Skor catch-up, frontier-shift dan Indeks Mamlquist 25

DAFTAR GAMBAR

1 Perbandingan efisiensi kebun 7

2 Peningkatan efisiensi kebun E 7

3 Batas efisiensi kasus satu input dan dua output 8

4 Pengukuran tingkat efisiensi kebun F 9

5 Reference set untuk kasus satu input dan dua output 10

6 Catch-up 14

7 Skor efisiensi bank syariah di Indonesia periode 1 dan periode 2 21 8 Persentase projeksi DMU takefisien untuk pembiayaan pada periode 1 22 9 Persentase projeksi DMU takefisien untuk pendapatan bagi hasil pada

periode 1 22

10 Persentase projeksi DMU takefisien untuk pendapatan operasional

lainnya pada periode 1 23

11 Persentase projeksi DMU takefisien untuk pembiayaan pada periode 2 23 12 Persentase projeksi DMU takefisien untuk pendapatan bagi hasil pada

periode 2 23

13 Persentase projeksi DMU takefisien untuk pendapatan operasional

lainnya pada periode 2 24

DAFTAR LAMPIRAN

1 Data projeksi DMU takefisien pada periode 1 28

PENDAHULUAN

Latar Belakang

Perekonomian Islam kini sudah merebak di seluruh dunia, bahkan negara yang bukan negara muslim mengakui kebaikan dan menggunakan sistem ekonomi Islam. Di Indonesia sendiri perkembangan ekonomi Islam sudah dimulai sejak 1991, yakni dipelopori dengan berdirinya Bank Muamalat Indonesia. Beberapa tahun belakangan ini, apalagi setelah MUI mengeluarkan fatwa haram terhadap bunga bank, bank berbasis Islam mulai bermunculan, diikuti dengan munculnya lembaga keuangan berbasis Islam lainnya seperti pegadaian syariah, reksa dana syariah dan sebagainya (Rivai dan Arifin 2010). Namun, maraknya produk bank syariah di Indonesia barulah empat tahun yang lalu yakni setelah disahkan Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah. Saat ini perkembangan bank syariah memasuki tahapan ketiga berdasarkan strategi Bank Indonesia, yaitu tahapan yang berkesinambungan sesuai dengan prinsip syariah. Menurut Soemitra (2010), tahapan ketiga perbankan syariah diarahkan untuk dapat memenuhi standar keuangan dan mutu pelayanan internasional (2010-2012).

Keberadaan dan perkembangan perbankan syariah merupakan salah satu indikator utama yang mendominasi dalam sistem ekonomi Islam (syariah). Untuk itu diperlukan suatu pengukuran kinerja perbankan syariah untuk mengetahui seberapa efisien kinerja suatu bank syariah di antara bank lainnya. Penentuan faktor pembatas yang jadi tolok ukur apakah suatu perusahaan telah bekerja secara efisien menjadi masalah tersendiri. Belum tentu faktor yang dipilih sebagai variabel untuk mengukur tingkat efisien itu mewakili keseluruhan aspek perusahaan. Untuk itu diperlukan suatu formulasi pengukuran efisiensi yang dapat melibatkan banyak variabel.

Data Envelopment Analysis (DEA) merupakan alat yang dapat digunakan untuk mengukur dan membandingkan kinerja sejumlah unit pelayanan seperti bank, rumah sakit dan sekolah. DEA juga dapat menunjukkan spesifikasi ketakefisienan unit pelayanan tersebut. Menurut Cooper et al. (2004), sejak adanya formulasi DEA yang pertama kali diperkenalkan pada tahun 1978, para peneliti di sejumlah bidang dengan cepat menyadari bahwa itu adalah metodologi yang sangat baik dan mudah digunakan dalam proses pemodelan operasional untuk evaluasi kinerja. Dalam karya ilmiah ini DEA digunakan sebagai alat untuk mengukur dan membandingkan kinerja perbankan syariah di Indonesia tahun 2010-2012.

Tujuan

Tujuan karya ilmiah ini adalah mempelajari metode pengukuran kinerja menggunakan Data Envelopment Analysis dan mengimplementasikannya dalam analisis kinerja perbankan syariah di Indonesia. Indeks Malmquist digunakan untuk menganalisis perubahan kinerja antarwaktu.

2

LANDASAN TEORI

Dalam bab ini akan dijelaskan beberapa istilah dan metode yang digunakan dalam penelitian. Pertama akan dijelaskan tentang istilah-istilah yang digunakan dalam perbankan syariah, kemudian akan dijelaskan mengenai linear programming yang merupakan alat utama dalam penyelesaian masalah penentuan tingkat efisiensi dalam Data Envelopment Analysis.

Bank Syariah

Menurut Soemitra (2010), bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah (BPRS). Bank Umum Syariah (BUS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip Islam yang dalam kegiatannya memberikan jasa dalam lalu- lintas pembayaran. BUS merupakan badan usaha yang setara dengan bank umum konvensional dengan bentuk hukum perseroan terbatas, perusahaan daerah atau koperasi. Seperti halnya bank umum konvensional, BUS dapat berusaha sebagai bank devisa atau bank non-devisa.

(Rivai dan Arifin 2010) Pembiayaan Mudharabah

Pembiayaan mudharabah merupakan bentuk pembiayaan bagi hasil dengan bank sebagai pemilik modal (shahibul maal/rabbul maal) menyediakan modal (100%) kepada pengusaha sebagai pengelola (mudharib) untuk melakukan aktivitas produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi di antara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad (yang besarnya juga dipengaruhi oleh kekuatan pasar).

(Rivai dan Arifin 2010) Pembiayaan Musyarakah

Pembiayaan musyarakah merupakan bentuk pembiayaan bagi hasil dengan bank sebagai pemilik modal turut serta sebagai mitra usaha membiayai investasi usaha pihak lain. Pembiayaan tambahan diberikan kepada mitra usaha (individu atau kelompok) yang telah memiliki sebagian pembiayaan untuk investasi. Mitra usaha pemilik modal berhak ikut serta dalam manajemen perusahaan, tetapi itu tidak merupakan keharusan. Kedua belah pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta gaji atau upah untuk tenaga dan keahlian yang mereka curahkan untuk usaha tersebut. Proporsi keuntungan dibagi di antara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad yang dapat berbeda dari proporsi modal yang mereka sertakan. Kerugian, apabila terjadi, akan ditanggung bersama sesuai

3 proporsi penyertaan modal masing-masing. Musyarakah merupakan perjanjian yang berjalan terus sepanjang usaha yang dibiayai bersama terus beroperasi.

(Rivai dan Arifin 2010)

Linear Programming

Linear programming (LP) merupakan metode penyelesaian masalah pengoptimuman dengan tujuan yang diinginkan terhadap kendala tertentu. Model LP meliputi pengoptimuman suatu fungsi linear terhadap kendala linear. LP terdiri atas tiga komponen utama, yaitu:

a. variabel keputusan yang telah ditentukan,

b. fungsi objektif, berupa tujuan yang harus dicapai seoptimal mungkin, c. kendala, berupa batasan-batasan atau persyaratan-persyaratan yang harus

dipenuhi oleh solusi.

Bentuk standar LP didefinisikan sebagai berikut: Definisi 1 (Bentuk Standar LP)

Suatu LP memiliki bentuk standar sebagai berikut: Meminimumkan fungsi objektif

terhadap (1) dengan dan berupa vektor berukuran 𝑛, 𝑏 vektor berukuran 𝑚, sedangkan 𝐴 berupa matriks berukuran 𝑚 × 𝑛 yang disebut juga sebagai matriks kendala. Pada LP (1), merupakan variabel keputusan dan merupakan fungsi kendala.

(Griva et al. 2009) Solusi Linear Programming

Suatu masalah LP dapat diselesaikan dengan berbagai cara untuk mendapatkan solusi optimum, salah satunya menggunakan algoritme simpleks yang dikembangkan oleh Dantzig (1947). Algoritme simpleks merupakan prosedur perhitungan yang berulang (iteratif) di mana setiap pengulangan (iterasi) berkaitan dengan satu pemecahan dasar (solusi basis).

Pada LP (1), vektor yang memenuhi kendala disebut sebagai

solusi fisibel dari LP (1). Misalkan matriks dapat dinyatakan sebagai

, dengan adalah matriks yang elemennya berupa koefisien variabel basis dan 𝑁 merupakan matriks yang elemennya berupa koefisien variabel nonbasis pada matriks kendala. Matriks disebut matriks basis LP (1).

Jika vektor dapat dinyatakan sebagai vektor, ( ) dengan adalah vektor variabel basis dan adalah vektor nonbasis, maka dapat dinyatakan sebagai:

( ) (2)

Karena adalah matriks taksingular, maka memiliki invers, sehingga dari (2) dapat dinyatakan sebagai:

4

Definisi 2 (Daerah Fisibel)

Daerah fisibel untuk LP adalah himpunan titik-titik yang memenuhi semua kendala dan pembatasan tanda pada LP tersebut.

(Winston 2004) Definisi 3 (Solusi Basis)

Solusi LP (1) disebut solusi basis jika:

1. solusi tersebut memenuhi kendala pada persamaan (1),

2. kolom-kolom dari matriks koefisien yang berpadanan dengan komponen taknol adalah bebas linear.

(Griva et al. 2009) Definisi 4 (Solusi Fisibel Basis)

Vektor disebut solusi fisibel basis jika merupakan solusi basis dan

.

(Griva et al. 2009) Definisi 5 (Solusi Optimal)

Untuk masalah maksimisasi, solusi optimal pada LP adalah suatu titik pada daerah fisibel dengan nilai fungsi objektif paling besar, sedangkan untuk masalah minimisasi, solusi optimal adalah suatu titik pada daerah fisibel dengan nilai fungsi objektif terkecil.

(Winston 2004) Ilustrasi untuk solusi basis dan solusi fisibel basis dapat dilihat dalam contoh berikut:

Contoh

Misalkan diberikan LP berikut:

minimumkan terhadap

7

.

Matriks kendala dan vektor konstanta dari LP (4) tersebut adalah

-2 1 1 0 0 -1 2 0 1 0 1 0 0 0 1 A dan 2 7 . 3 b Misalkan dipilih xB ( 3 4 5) T x x x dan

x

N(

1 2)

Tx

x

makamatriks basis sebagai berikut:

1 0 0 0 1 0 . 0 0 1 B

Dengan menggunakan matriks basis tersebut diperoleh:

dan (5) (4)

5 Solusi (5) merupakan solusi basis karena solusi tersebut memenuhi kendala pada LP (4) dan kolom-kolom pada matriks kendala yang berpadanan dengan komponen taknol dari (5) yaitu adalah bebas linear (kolom yang satu bukan merupakan kelipatan kolom yang lain). Solusi (5) juga merupakan solusi fisibel basis, karena nilai-nilai variabelnya lebih dari atau sama dengan nol.

(Griva et al. 2009) Dualitas

Pada suatu masalah optimasi linear terdapat masalah optimasi linear lain yang berpadanan. Kedua masalah ini dikenal dengan masalah primal dan masalah dual. Berikut ini adalah contoh bentuk baku dari masalah primal untuk kasus maksimisasi,

fungsi objektif terhadap 𝑏

𝑏

𝑛

Berikut ini adalah bentuk baku dari masalah dual untuk kasus maksimisasi di atas, fungsi objektif 𝑏 𝑏 𝑏 terhadap 𝑚 (Winston 2004)

DATA ENVELOPMENT ANALYSIS

(DEA)

Data Envelopment Analysis merupakan salah satu bentuk permodelan riset operasi berupa teknik pemrograman yang digunakan untuk menentukan tingkat efisiensi. DEA pertama kali diperkenalkan oleh Charnes et al. (1978, dalam Cooper et al. 2006) yang dideskripsikan sebagai model aplikasi pemrograman matematika untuk data amatan yang menyediakan cara baru dalam memperoleh pendekataan empirik dari hubungan antara input (masukan) dan output (luaran) seperti pada fungsi produksi dan/atau kurva kemungkinan produksi efisien, yang merupakan landasan utama dari ekonomi modern. DEA merupakan metode analisis non-parametrik dalam mengukur tingkat efisiensi.

Sampai saat ini, pengukuran efisieinsi kinerja merupakan hal penting yang perlu dilakukan oleh sebuah perusahaan agar dapat mengevaluasi untuk kinerja ke depannya yang lebih baik. Banyak faktor yang dapat dijadikan parameter pengukuran efisiensi. Pada umumnya pengukuran dilakukan dengan rasio output

terhadap input. Namun membandingkan satu variabel input dan satu variabel input

saja tidak cukup mewakili kinerja perusahaan.

(7) (6)

6

Sebagaimana yang telah dipaparkan oleh Cooper et al. (2006), DEA merupakan salah satu solusi dalam menangani pengukuran efisiensi yang mampu mencakup banyak input dan output tanpa perlu menghitung bobot untuk setiap variabel. DEA menghitung ukuran efisiensi dengan menentukan level input dan

output yang efisien untuk unit pelayanan yang diukur.

DEA dapat menentukan nilai efisiensi untuk sebuah unit pelayanan yang dikenal dengan istilah Decision Making Unit (DMU) terhadap suatu batas. Batas yang dimaksud merupakan garis atau permukaan yang diciptakan oleh DMU-DMU yang terpilih, yakni DMU-DMU-DMU-DMU yang efisien. Menurut Pareto-Koopmans (Cooper et al. 2006), suatu DMU dikatakan efisien jika dan hanya jika tidak mungkin mengurangi input (atau meningkatkan output) tanpa meningkatkan input

yang lain (atau menurunkan output yang lain). Lazimnya tingkat efisiensi dinyatakan sebagai bilangan dalam selang [0,1] atau [0,100%]. Suatu DMU dikatakan efisien apabila efisiensinya bernilai satu, sehingga DMU tersebut akan berada pada batas efisiensi yang disebut sebagai efficiency frontier. Sedangkan DMU-DMU yang tidak efisien dengan nilai efisiensi kurang dari satu, berada dalam lingkup batas efisiensi yang terbentuk. Kumpulan DMU yang berbeda tentu akan menghasilkan batas efisiensi yang berbeda, sehingga jumlah DMU, banyak dan besarnya input dan output sangat memengaruhi hasil penilaian efisiensi untuk setiap DMU. Dengan kata lain, batas efisiensi yang dibentuk sangat dipengaruhi oleh data yang digunakan.

Satu Input dan Satu Output

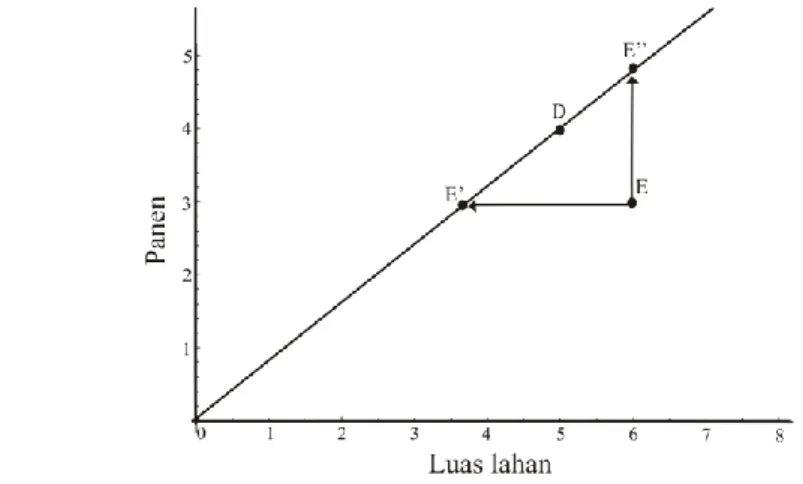

Untuk mengetahui bagaimana DEA itu bekerja, perhatikan contoh kasus satu input dan satu output berikut. Misalkan terdapat enam perkebunan yaitu A sampai F dengan luas lahan (dalam hektar) sebagai input dan panen (dalam ton) sebagai output, sebagaimana diberikan pada Tabel 1.

Rasio antara panen dan luas lahan diilustrasikan pada Gambar 1. Perhatikan garis yang dibentuk oleh titik (0,0) dan titik D. Garis tersebut merupakan batas efisiensi. Kebun D dianggap paling efisien karena memiliki rasio input-output

terbesar dan kebun-kebun lain takefisien. Skor efisiensi dinormalisasi menjadi antara nol dan satu dengan cara dibagi oleh nilai efisiensi tertingginya. Dalam contoh ini, efisiensi kebun yang takefisien itu dapat diukur melalui D, yaitu

D

Tabel 1 Kasus satu input dan satu output

Kebun A B C D E F

Luas lahan 3 4 5 5 6 8

Panen 2 3 2 4 3 5

Panen/luas lahan 0.667 0.75 0.4 0.8 0.5 0.625

7

Skor efisiensi seluruh kebun diberikan pada Tabel 2. Dapat dilihat bahwa kebun C merupakan kebun yang paling takefisien dengan capaian 50% dari efisiensi kebun D.

Dengan DEA dapat diketahui bagaimana membuat kebun yang takefisien itu menjadi efisien, misalnya bagaimana memindahkan posisinya ke batas efisiensi. Sebagai contoh, pilih kebun E dalam Gambar 2. Terdapat dua cara untuk mencapai batas efisien, yaitu dengan mengurangi input (luas lahan) m j E’ dengan koordinat (3.5,3) atau dengan meningkatkan output (panen) menuju oord t E’’(6,4.8). E’ m r p proj d r E t m g r g ahan m j d 3.5 t r d E’’ merupakan projeksi dari E untuk menambah panen menjadi 4.8 ton agar E mencapai efisien sehingga skor efisiensinya satu.

Dalam kasus ini D merupakan reference set bagi E. Kebun D juga merupakan reference set bagi kebun lainnya karena D satu-satunya kebun yang efisien.

Gambar 1 Perbandingan efsiensi kebun

Gambar 2 Peningkatan efisiensi kebun E Tabel 2 Skor efisiensi

Kebun A B C D E F

8

Satu Input dan Dua Output

Setelah mengetahui cara DEA bekerja pada kasus satu input dan satu output, berikutnya akan diberikan contoh untuk kasus satu input dan dua output

menggunakan data pada Tabel 2 dengan ditambah satu output, yakni banyaknya pelanggan (dalam satuan 10 unit). Untuk menentukan batas efisiensidalam kasus ini, seluruh output dibagi dengan luas lahan sebagai satu-satunya input yang menjadi pertimbangan. Data untuk kasus satu input dan dua output diberikan pada Tabel 3.

Batas efisiensi yang dihasilkan merupakan garis yang menghubungkan D dan A sebagaimana dalam Gambar 3. D dan A dipilih karena kebun D memiliki rasio panen-luas lahan terbesar dan kebun A memiliki rasio banyaknya pelanggan-luas lahan terbesar. DEA mengasumsikan bahwa kebun D dan A efisien dengan skor efisiensi 100%. Sedangkan kebun lainnya takefisien dengan skor efisiensi kurang dari 100%. Kebun B, C, E dan F berada di bawah batas efisiensi yang berarti kebun-kebun ini takefisien dan dapat diukur tingkat efisiensinya berdasarkan jaraknya tehadap batas efisiensi. Contoh dari Gambar 4, efisiensi dari F dapat dihitung dengan perbandingan dan , dengan dan

berturut-turut merupakan jarak dari titik nol ke F dan jarak dari titik nol ke Q. Titik Q merupakan titik potong garis OF dan batas efisiensi.

Gambar 3 Batas efisiensi kasus satu input dan dua output

Tabel 3 Kasus satu input dan dua output

Kebun A B C D E F Luas lahan 3 4 5 5 6 8 Panen 2 3 2 4 3 5 Banyaknya pelanggan 3 2 3 2 2 4 Panen/luas lahan 0.667 0.75 0.4 0.8 0.5 0.625 Banyaknya pelanggan/luas lahan 1 0.5 0.6 0.4 0.333 0.5

9

Perbandingan tersebut diinterpretasikan sebagai rasio dari pengukuran dua jarak. Koordinat titik F diperoleh dari Tabel 3 dan koordinat titik Q merupakan perpotongan antara garis dan garis sehingga Q = (0.605,0.756). Diperoleh

√

√

sehingga tingkat efisiensi kebun F adalah sebesar

Pengukuran dengan menggunakan jarak relatif terhadap batas efisiensi menjamin tingkat efisiensi berada pada selang [0,1]. Interpretasi dari rasio juga memberikan hasil yang lain karena output yang menjadi pertimbangan akan lebih mudah diinterpretasikan sebagai perbandingan terbaliknya, yaitu

,

yang berarti untuk menjadi efisien, F harus menambah kedua output-nya sebanyak 1.211 kali. Secara sederhana, jika rasio ini diaplikasikan pada koordinat F akan memberikan yang merupakan nilai dari koordinat Q, titik pada batas efisiensi yang digunakan untuk mengukur nilai efisiensi F. Hal ini merupakan projeksi dari F agar mencapai efisien.

Karena Q berada pada segmen ̅̅̅̅ maka ketakefisienan F harus dievaluasi berdasarkan kombinasi dari D dan A. Kebun A dan D disebut sebagai reference set bagi kebun F dan juga bagi kebun B dan E. Reference set bagi C adalah kebun A. Sebagai ilustrasi reference set kasus satu input dan dua output dapat dilihat pada Gambar 5.

(10) Gambar 4 Pengukuran tingkat efisiensi kebun F

10

Model Charnes, Cooper dan Rhodes (CCR)

Pada 1978 Charnes, Cooper dan Rhodes mengemukakan sebuah model yang memiliki orientasi input dan didasarkan pada asumsi skala pengembalian konstan (Cooper et al. 2007). Model ini disebut model CCR yang merupakan model dasar dalam Data Envelopment Analysis.

Misalkan terdapat sejumlah n unit yang akan dievaluasi (DMU) dengan m

variabel input dan s variabel output. Data input dan data output DMUj 𝑛 , masing-masing adalah ( dan ( .

Data input dapat disajikan dalam matriks X berukuran 𝑚 𝑛 dan data output

dapat disajikan dalam matriks Y berukuran 𝑛 berikut:

11 12 1 21 22 2 1 2 ... ... , ... ... ... ... X n n m m mn x x x x x x x x x 11 12 1 21 22 2 1 2 ... ... , ... ... ... ... Y n n s s sn y y y y y y y y y

dengan dan berturut- turut merupakan input ke-i dan output ke-r DMUj . Pengukuran efisiensi DMU-DMU yang ada dilakukan satu persatu. Misalkan dipilih DMUo dengan 𝑜 𝑛 . Untuk mengukur efisiensi suatu DMUo terhadap DMUj 𝑜 lainnya, masalah pemrograman digunakan untuk mendapatkan bobot input 𝑚 dan output

sebagai variabel keputusannya.

Model CCR diformulasikan sebagai pemrograman fraksional (Fractional Programming, FP) berikut: , (12) (11) Gambar 5 Reference set untuk kasus satu input dan dua output

11 dengan merupakan tingkat efisiensi DMUo.

Karena umumnya model (12) sulit untuk diselesaikan secara numerik, model FP diubah menjadi pemrograman linear (Linear Programming, LP) berikut:

. Dengan mendefinisikan 1 2 (xo,xo,...,xmo)T o

x dan yo (y1o,y2o,...,yso)T penulisan dapat disederhanakan menjadi .

Model (14) harus dijalankan sebanyak DMU yang ada, yaitu untuk

𝑜 𝑛. DMU dengan membentuk batas efisiensi. Akan menjadi sangat banyak dan tidak hemat waktu jika menghitung pengoptimuman dengan masalah pemrograman linear satu per satu. Dibutuhkan sebuah software untuk membantu menghitung skor efisiensi untuk semua DMU dalam waktu yang cukup singkat.

Untuk menghitung tingkat efisiensi seluruh DMU dengan sebagai fungsi objektif tunggalnya, digunakan masalah LP dual dari (14), yaitu:

dengan

λ

( ,

1 2,...,

n)

T.Pada model (15) didefinisikan kelebihan input dan kekurangan output

sebagai variabel deviasi berikut:

dengan dan .

Untuk menghitung kelebihan input dan kekurangan output yang dialami DMU takefisien, digunakan dua tahap penghitungan berikut:

Tahap I

Selesaikan masalah dual (15) sehingga diperoleh solusi optimum . Solusi ini juga merupakan solusi optimum bagi masalah primal (14).

Tahap II

Gunakan untuk menyelesaikan masalah berikut:

, (13) (15) (14) (17) (16)

12

dengan s- ( ,s s1 2,...,sm) ,T s+ (s s1, 2,...,ss)T dan = (1,…,1).

Tujuan dari Tahap II adalah menentukan solusi maksimum dari penjumlahan seluruh kelebihan input dan kekurangan output dengan tidak memengaruhi nilai . Sebuah solusi optimal dari Tahap II disebut sebagai solusi max-slack. Jika solusi max-slack memenuhi dan , maka ini disebut zero-slack.

Reference Set

Suatu acuan berupa satu titik atau lebih yang dapat menjadi referensi untuk suatu pengukuran DMU takefisien agar menjadi efisien dikenal sebagai reference set. Untuk DMUo takefisien, definisikan sebagai reference set berdasarkan pada solusi max-slack yang diperoleh dalam Tahap I dan II.

{ | } 𝑛 Sebuah solusi optimum dapat dinyatakan sebagai

∑ ∑ sehingga berakibat ∑ berlaku juga ∑

Hubungan (20) dan (21) menunjukkan bahwa efisiensi ( , ) untuk DMUo dapat ditingkatkan jika nilai input berkurang dengan rasio dan kelebihan input

yang dicatat dalam dieliminasi. Demikian pula efisiensi dapat tercapai apabila nilai output ditambah melalui kekurangan output dalam . Dengan demikian tersusun metode untuk meningkatkan suatu DMU takefisien sesuai dengan definisi reference set. Pengurangan input dan peningkatan output secara umum dapat diperoleh dari:

Oleh karena itu, tersusun formula untuk memperbaiki ketakefisienan, yang disebut projeksi CCR:

̂

̂

dengan ̂ dan ̂ berturut-turut menyatakan banyaknya input dan output pada DMUo yang harus dicapai untuk menjadi efisien.

(18) (19) (20) (21) (24) (25) (23) (22)

13 Orientasi Input-Output

Pada teori ekonomi terdapat dua jenis efisiensi, yaitu efisiensi ekonomi (economic efficiency) dan efisiensi teknik (technical efficiency). Efisienssi ekonomi adalah pengalokasian input-output pada proses produksi untuk menghasilkan output tertentu sehingga diperoleh keuntungan yang maksimum (John dan Frank 1981, dalam Purnomo 2006).

Efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan

output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien, apabila pada penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum atau untuk menghasilkan output sejumlah tertentu digunakan input

yang paling minimum. Sejumlah penelitian menunjukkan bahwa umumnya perusahaan cenderung lebih mengutamakan pemilihan kuantitas variabel input, hal ini merupakan efisiensi teknik dengan orientasi input (input oriented). Namun di beberapa bidang industri lainnya, perusahaan sudah memiliki kuantitas input

yang tetap sehingga harus mendapatkan output semaksimal mungkin, kasus ini lebih cocok menggunakan efisiensi teknik dengan orientasi output (output oriented).

Model CCR Orientasi Output

Model dual (15) dikenal sebagai model DEA berorientasi input karena fungsi tujuan model primal (14) ialah memaksimumkan output. Untuk mendapatkan formulasi model CCR dengan orientasi output, definisikan

, .

Kemudian substitusi persamaan (26) ke model (15) dengan mengubah fungsi tujuannya menjadi memaksimumkan Akan diperoleh sebuah pemrograman linear: .

Sebuah solusi optimum model (27) juga dapat langsung diperoleh dari solusi optimum model CCR berorientasi input yang diberikan oleh model (15). Oleh karena itu, solusi optimum dari model orientasi input memiliki hubungan dengan model orientasi output melalui:

,

Variabel slack ( ) dari model orientasi output didefinisikan oleh:

,

nilai ini juga berhubungan dengan variabel serupa pada model berorientasi input

melalui

, .

Dengan , kembali ke (27), memberikan . Semakin besar nilai semakin kurang efisien sebuah DMU. menunjukkan tingkat pengurangan input, sedangkan menunjukkan tingkat penambahan output. Hal ini berarti sebuah model CCR berorientasi input akan efisien untuk setiap DMU (26)

(30) (29) (28) (27)

14

jika hanya jika DMU tersebut juga efisien ketika dievaluasi dengan model CCR berorientasi output.

Pengukuran efisiensi untuk sejumlah DMU kini dapat dihitung dengan lebih mudah menggunakan software DEA, salah satunya DEA-Solver yang digunakan dalam karya ilmiah ini. Selain itu, terdapat pula software yang serupa seperti DEA

Program (DEAP), DEA-Win, Warwick for DEA (WDEA) dan sebagainya. Keunggulan DEA di antaranya dapat digunakan untuk menangani banyak input

dan output, tidak membutuhkan asumsi hubungan fungsional antara variabel input

dan output sehingga input dan output dapat memiliki satuan pengukuran yang berbeda. Adapun kelemahan DEA di antaranya sangat rentan terhadap data pencilan yang dimasukkan ke dalam model, pemilihan variabel yang sesuai dan harus lengkap datanya, serta penggunaan perumusan pemrograman linear yang terpisah untuk setiap DMU.

Indeks Malmquist

Pada 1953 Sten Malmquist pertama kali memberikan sebuah konsep pengukuran produktivitas yang disebut Malmquist productivity index. Namun indeks Malmquist (Malmquist index) sendiri diperkenalkan oleh Caves et al. (1982, dalam Cooper et al. 2004). Ada dua hal yang dihitung dalam pengukuran indeks Malmquist, yaitu efek catch-up dan efek frontier-shift. Efek catch-up

mengukur tingkat perubahan efisiensi relatif dari periode 1 ke periode 2. Efek

frontier-shift mengukur tingkat perubahan teknologi (kombinasi input-output) dari periode 1 ke periode 2. Efek frontier-shift lazim disebut efek inovasi.

Misal ( ) 𝑛 melambangkan pasangan input-output DMUj, dengan asumsi dan dan ( ) ( ) melambangkan

input-output DMUj pada periode ke-k (k = 1, 2). Efek catch-up C dihitung berdasarkan rasio berikut:

E t r d p t p r od E t r d p t p r od 1

Untuk mendapatkan ilustrasi bagaimana pengukuran C dilakukan, berikut diberikan contoh sederhana pada Gambar 6 berupa kasus satu input dan satu

output.

(31)

15 Pada kasus satu input dan satu output pada Gambar 6, efek catch-up

dihitung sebagai:

.

C > 1 menandakan peningkatan dalam efisiensi dari periode 1 ke periode 2,

C = 1 berarti tidak ada perubahan dan C < 1 menandakan penurunan efisiensi. Dengan kata lain C menunjukkan perubahan di mana suatu DMU dapat meningkatkan produksinya sehingga mencapai efisien dari suatu periode ke periode berikutnya.

Pada Gambar 6, titik referensi bagi P ialah titik G. jika G berpindah ke E sebagai titik pada periode 2, maka besarnya frontier-shift F dari pada P ialah

Ini setara dengan

Pembilang pada sisi kanan (34) sudah digambarkan pada (32), penyebutnya dihitung sebagai skor efisiensi dari terhadap batas periode 2.

Secara serupa, efek frontier-shift untuk Q ialah , atau

Secara keseluruhan, besarnya efek frontier-shift F bagi DMU bersangkutan ialah

F √ √

F > 1 berarti ada peningkatan produktivitas (inovasi) dari periode 1 ke periode 2 pada DMUo, F = 1 tidak ada perubahan dan F < 1 menyatakan penurunan dalam teknologi.

Indeks Malmquist M didefinisikan sebagai perkalian efek catch-up C dan

frontier-shiftF, yaitu

M = C F.

Nilai M yang lebih besar dari satu (M > 1), menunjukkan pertumbuhan produktivitas dari periode 1 ke periode 2. Sedangkan nilai M yang kurang dari satu (M < 1), menunjukkan penurunan produktivitas dan M = 1 menunjukkan tidak ada perubahan.

(32) (33) (34) (36) (37) (38) (35)

16

EFISIENSI BANK SYARIAH DI INDONESIA

Deskripsi Masalah

Di bagian ini DEA akan digunakan untuk mengukur efisiensi bank syariah di Indonesia tahun 2011-2012 yang dibagi menjadi dua periode dan perubahan efisiensi serta inovasi antarwaktu (periode) untuk setiap bank dianalisis mengunakan indeks Malmquist.

Saat ini terdapat sebelas Bank Umum Syariah yang terdaftar di Bank Indonesia dan memberikan laporan keuangan setiap bulannya. Namun karya ilmiah ini hanya menggunakan sembilan dari sebelas bank tersebut karena dua bank yang lainnya merupakan bank yang baru beroperasi sehingga datanya masih belum lengkap untuk disertakan dalam analisis efisiensi ini. Bank-bank yang diukur dapat dilihat pada Tabel 4.

Pemilihan Variabel Input dan Output

Dalam dunia perbankan yang kesehariannya melakukan transaksi penerimaan dan pengeluaran uang menjadi cukup rumit dalam pemilihan faktor pengukuran efisien, tidak sekedar membandingkan antara pemasukan dan pengeluaran.

Kegiatan Usaha Bank Umum Syariah (BUS) menurut Soemitra (2010) yakni: (1) Penghimpunan dana; modal inti, simpanan dan investasi, dan (2) Penyaluran dana; pembiayaan berdasarkan pola jual beli dengan akad

mudharabah, salam, atau istishna’, pembiayaan bagi hasil berdasarkan akad

mudharabah atau musyarakah, pembiayaan berdasarkan akad qardh, dan pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamilik.

Berdasarkan kegiatan BUS, banyak faktor yang dapat dijadiakan variabel untuk mengukur tingkat efisiensi kerja. Pada karya ilmiah ini dipilih tiga variabel

input dan tiga variabel output yang dianggap dapat mewakili kinerja perbankan syariah, seperti diberikan pada Tabel 5.

DMU Nama Bank 1 Bank Syariah BNI

2 Bank Syariah Muamalat Indonesia 3 Bank Syariah Mandiri

4 Bank Syariah Mega Indonesia 5 Bank BCA Syariah

6 Bank Syariah BRI

7 Bank Jabar Banten Syariah 8 Bank Panin Syariah

9 Bank Syariah Bukopin

17

Data Penelitian

Karya ilmiah ini menggunakan data sekunder, yakni berdasarkan Laporan Keuangan Perbankan Syariah (LKPS) (BI 2010-2012) dan Statistik Perbankan Syariah (SPS) (BI 2010, 2011, 2012) yang dipublikasikan melalui Bank Indonesia. LKPS dan SPS yang digunakan mulai pada bulan Juni 2010 sampai dengan bulan Mei 2012. Data tersebut dibagi ke dalam dua periode yakni periode 1 (Juni 2010-Mei 2011) dan periode 2 (Juni 2011-2010-Mei 2012).

Berikut deskripsi variabel input dan output dari LKPS kategori BUS: 1. Dana pihak ketiga

Dana pihak ketiga merupakan dana penjumlahan dari giro wadiah, tabungan wadiah, tabungan mudharabah dan deposito mudharabah.

2. Biaya tenaga kerja

Biaya tenaga kerja meliputi; gaji pokok, upah, tunjangan, honorarium dan sebagainya.

3. Jumlah kantor

Data jumlah kantor didapatkan dari SPS. Jumlah kantor yang dituliskan merupakan rataan akumulasi dari kantor pada setiap bank yang dihitung perbulan dan kemudian dirata-ratakan untuk jangka satu tahun. Kantor yang dimaksud merupakan penjumlahan dari kantor pusat, kantor pusat operasional, kantor cabang, dan kantor kas.

4. Pembiayaan

Pembiayaan meliputi pembiayaan mudharabah dan pembiayaan

musyarakah, karena pembiayaan inilah yang sangat dominan dan membedakan antara bank syariah dengan bank konvensional.

5. Pendapatan bagi hasil

Pendapatan bagi hasil dari mudharabah dan musyarakah. 6. Pendapatan operasional lainnya

Pendapatan operasional lainnya berupa pendapatan dalam rupiah dan valuta asing yang tidak berasal dari penyaluran dana bank pelapor.

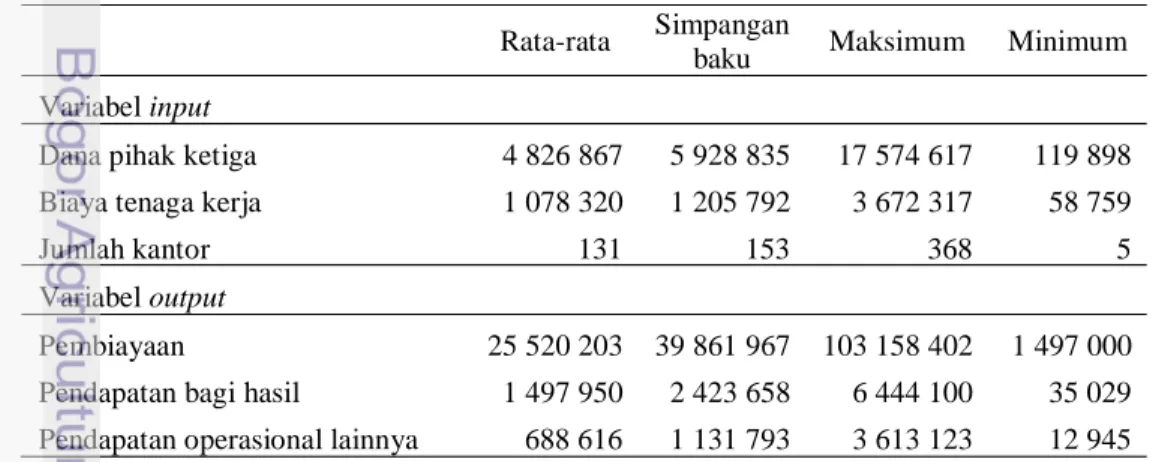

Data dan statistik deskriptif input-output diberikan pada Tabel 6 – 9 berikut. Notasi Variabel input Notasi Variabel output

x1 Dana pihak ketiga y1 Pembiayaan

x2 Biaya tenaga kerja y2 Pendapatan bagi hasil

x3 Jumlah kantor y3 Pendapatan operasional lainnya

18

Rata-rata

Simpangan

baku Maksimum Minimum

Variabel input

Dana pihak ketiga 4 826 867 5 928 835 17 574 617 119 898 Biaya tenaga kerja 1 078 320 1 205 792 3 672 317 58 759 Jumlah kantor 131 153 368 5

Variabel output

Pembiayaan 25 520 203 39 861 967 103 158 402 1 497 000 Pendapatan bagi hasil 1 497 950 2 423 658 6 444 100 35 029 Pendapatan operasional lainnya 688 616 1 131 793 3 613 123 12 945

Tabel 7 Statistik variabel input dan output periode 1 DMU Variabel input Dana pihak ketigaa Biaya tenaga kerjaa Jumlah kantorb 1 2 146 614 437 134 56 2 11 155 910 1 815 792 244 3 17 574 617 3 672 317 368 4 5 729 483 1 819 623 367 5 451 236 123 849 15 6 4 212 511 1 294 216 85 7 835 459 221 570 25 8 119 898 58 759 5 9 1 216 075 261 623 14 DMU Variabel output

Pembiayaana Pendapatan bagi hasila Pendapatan operasional lainnyaa 1 8 921 984 288 338 299 969 2 86 966 355 4 931 198 879 208 3 103 158 402 6 444 100 3 613 123 4 1 864 938 160 792 491 400 5 1 497 000 35 029 93 516 6 15 027 840 1 034 459 558 563 7 4 768 855 158 053 77 563 8 1 909 611 61 653 12 945 9 5 566 838 367 927 171 261 a

Sumber: Bank Indonesia (2011), data diolah; nominal dalam juta (106) rupiah, b

Sumber: Bank Indonesia (2011).

19 DMU Variabel input Dana pihak ketigaa Biaya tenaga kerjaa Jumlah kantorb 1 4 164 848 1 223 501 72 2 15 810 613 3 273 593 291 3 24 204 509 6 050 046 462 4 5 843 680 1 951 455 391 5 874 448 212 318 25 6 6 448 603 2 046 328 103 7 1 844 021 423 923 24 8 397 102 96 905 5 9 1 357 332 284 157 16 DMU Variabel output

Pembiayaana Pendapatan bagi hasila Pendapatan operasional lainnyaa 1 20 735 798 746 295 1 203 547 2 113 992 786 6 744 144 1 986 261 3 118 452 629 7 742 088 6 327 978 4 998 235 92 195 599 806 5 2 144 645 97 741 50 682 6 19 038 327 1 075 601 915 280 7 5 770 568 389 963 37 308 8 3 568 994 193 443 28 965 9 6 562 884 422 144 193 612 a

Sumber: Bank Indonesia (2012), data diolah; nominal dalam juta (106) rupiah, b

Sumber: Bank Indonesia (2012).

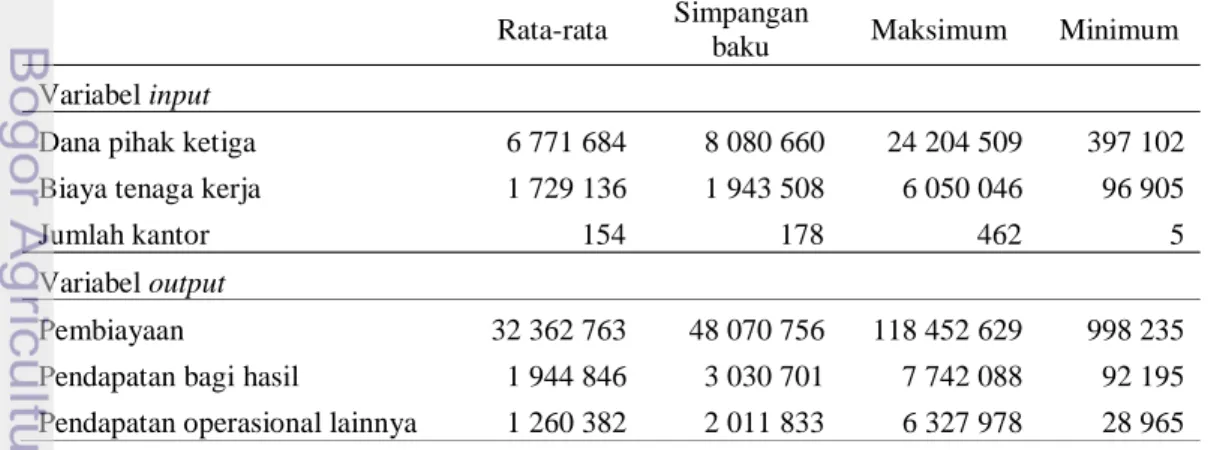

Tabel 8 Data bank syariah periode 2

Rata-rata Simpangan

baku Maksimum Minimum

Variabel input

Dana pihak ketiga 6 771 684 8 080 660 24 204 509 397 102 Biaya tenaga kerja 1 729 136 1 943 508 6 050 046 96 905 Jumlah kantor 154 178 462 5 Variabel output

Pembiayaan 32 362 763 48 070 756 118 452 629 998 235 Pendapatan bagi hasil 1 944 846 3 030 701 7 742 088 92 195 Pendapatan operasional lainnya 1 260 382 2 011 833 6 327 978 28 965

20

Hasil dan Pembahasan

Masalah pengukuran efisiensi dari sekumpulan bank syariah diselesaikan menggunakan suatu metode pengukuran non-parametrik yakni Data Envelopment Analysis (DEA) dan diselesaikan dengan software DEA-Solver LV 3.0. Terdapat dua kelompok data, yaitu sembilan BUS di Indonesia periode 1 dan sembilan BUS di Indonesia periode 2. Setiap kelompok data dilakukan analisis dengan metode DEA secara terpisah. Model yang digunakan adalah model CCR berorientasi output dengan asusmsi bahwa bank sebagai unit yang dievaluasi beroperasi pada pasar persaingan sempurna.

Analisis Efisiensi Teknik

Hasil yang diberikan oleh DEA-Solver pada pengukuran efisiensi perbankan syariah pada dua periode disajikan pada Tabel 10 dan 11.

Hasil pengukuran efisiensi yang dicapai oleh bank syariah pada Tabel 10 memperlihatkan bahwa terdapat lima bank yang efisien pada periode1. Lima bank tersebut adalah Bank Syariah Muamalat Indonesia, Bank Syariah Mandiri, Bank BCA Syariah, Bank Panin Syariah dan Bank Syariah Bukopin. Lima bank tersebut menjadi batas efisiensi bagi bank-bank lainnya. Adapun bank yang takefisien memiliki reference set yang dapat menjadikannya efisien dengan

DMU Skor

efisiensi Reference set ( )

1 1.000

2 1.000

3 1.000

4 0.355 DMU1 (1.403)

5 0.353 DMU1 (0.006) DMU3 (0.016) DMU8 (0.910)

6 0.618 DMU1 (0.516) DMU3 (0.086) DMU9 (1.637)

7 0.459 DMU2 (0.017) DMU8 (3.786)

8 1.000

9 1.000

Tabel 11 Skor efisiensi bank syariah periode 2

DMU Skor

efisiensi Reference set ( )

1 0.710 DMU2 (0.008) DMU3 (0.115)

2 1.000

3 1.000

4 0.414 DMU5 (12.697)

5 1.000

6 0.675 DMU2 (0.011) DMU3 (0.212) DMU9 (0.290)

7 0.641 DMU2 (0.022) DMU3 (0.022) DMU8 (1.724)

8 1.000

9 1.000

21 mengendalikan tingkat output menuju batas yang ditentukan. DMU2 yakni Bank

Syariah Muamalat Indonesia menjadi reference set untuk ketiga bank lainnya yakni Bank Syariah BNI, Bank Syariah BRI dan Bank Jabar Banten Syariah. Satu lagi, Bank Syariah Mega Indonesia merupakan DMU takefesien dengan skor efisiensi terendah yakni 41.4% dan memiliki reference set Bank BCA Syariah.

Sedangkan hasil pengukuran efisiensi bank syariah di Indonesia periode 2 pada Tabel 11 juga menunjukkan lima bank yang efisien namun dengan komposisi yang berbeda, kelima bank tersebut yakni Bank Syariah BNI, Bank Syariah Muamalat Indonesia, Bank Syariah Mandiri, Bank Panin Syariah dan Bank Syariah Bukopin. Untuk periode ini Bank Syariah BNI menjadi efisien dan menjadi reference set untuk tiga bank yaitu Bank Syariah Mega Indonesia, Bank BCA Syariah dan Bank Syariah BRI. Sedangkan Bank Syariah Mandiri dan Bank Panin Syariah masing-masing menjadi reference set untuk dua bank lainnya. Terakhir, Bank Syariah Muamalat Indonesia menjadi reference set untuk Bank Jabar Banten Syariah. Adapun Bank BCA Syariah mengalami penurunan skor efisien yang sangat signifikan bahkan menjadi bank dengan skor efisien terendah yakni hanya 35.3%.

Secara umum dapat dilihat pada Gambar 7 bahwa terdapat empat bank yang selalu efisien selama dua periode yang diukur. Keempat bank tersebut adalah Bank Syariah Muamalat Indonesia, Bank Syariah Mandiri, Bank Panin Syariah, dan Bank Syariah Bukopin.

Adapun interpretasi dari sebagai reference set merupakan acuan bagi DMU takefisien untuk meningkatkan output menuju suatu nilai agar mencapai efisien. Sebagaimana pada (21) dan (25) memberikan definisi suatu nilai projeksi yaitu ̂ ∑ Hal ini berarti untuk mencapai efisien suatu DMU harus meningkatkan setiap output-nya mencapai suatu nilai yang bergantung pada dan/atau .

Sebagai contoh, pada periode 1 terdapat DMU1 yang takefisien dengan reference set . d .115. Untuk mencapai efisien, DMU1 harus

Gambar 7 Skor efisiensi bank syariah di Indonesia periode 1 dan periode 2

S kor E fi si ens i

22

meningkatkan setiap output-nya. Projeksi pembiayaan, pendapatan bagi hasil dan pendapatan opersional lainnya berturut-turut dihitung sebagai berikut:

̂ 86 966 355 × 0.008 + 103 158 402 × 0.115 = 12 572 322.4,

̂ 4 931 198 × 0.008 + 6 444 100 × 0.115 781 284.1741,

̂ 879 208 × 0.008 + 3 168 123 × 0.115 422 698.2446. Untuk mengetahui data dan nilai projeksi bagi DMU-DMU takefisien lainnya dapat dilihat pada Lampiran 1 dan 2.

Projeksi DMU Takefisien

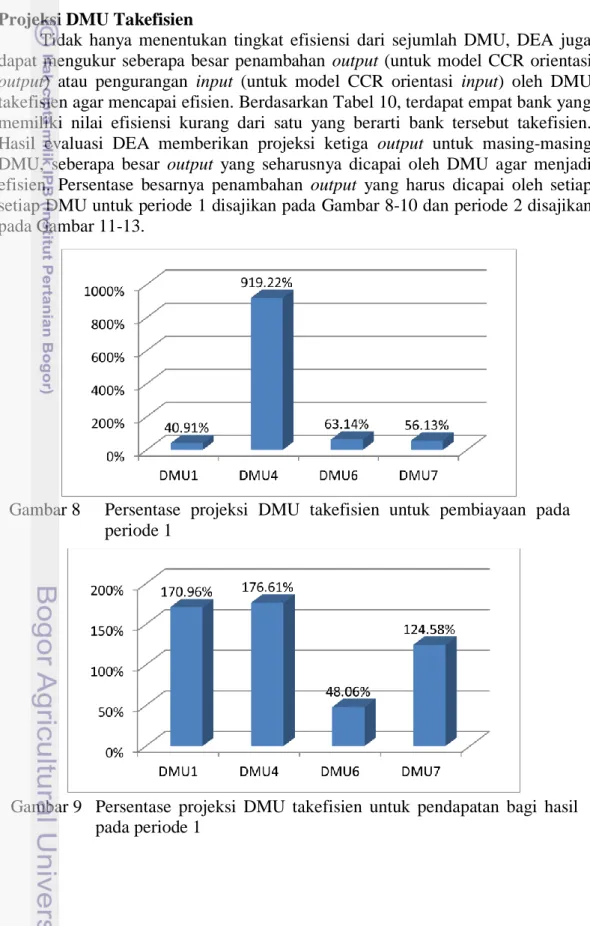

Tidak hanya menentukan tingkat efisiensi dari sejumlah DMU, DEA juga dapat mengukur seberapa besar penambahan output (untuk model CCR orientasi

output) atau pengurangan input (untuk model CCR orientasi input) oleh DMU takefisien agar mencapai efisien. Berdasarkan Tabel 10, terdapat empat bank yang memiliki nilai efisiensi kurang dari satu yang berarti bank tersebut takefisien. Hasil evaluasi DEA memberikan projeksi ketiga output untuk masing-masing DMU, seberapa besar output yang seharusnya dicapai oleh DMU agar menjadi efisien. Persentase besarnya penambahan output yang harus dicapai oleh setiap setiap DMU untuk periode 1 disajikan pada Gambar 8-10 dan periode 2 disajikan pada Gambar 11-13.

Gambar 8 Persentase projeksi DMU takefisien untuk pembiayaan pada periode 1

Gambar 9 Persentase projeksi DMU takefisien untuk pendapatan bagi hasil pada periode 1

23

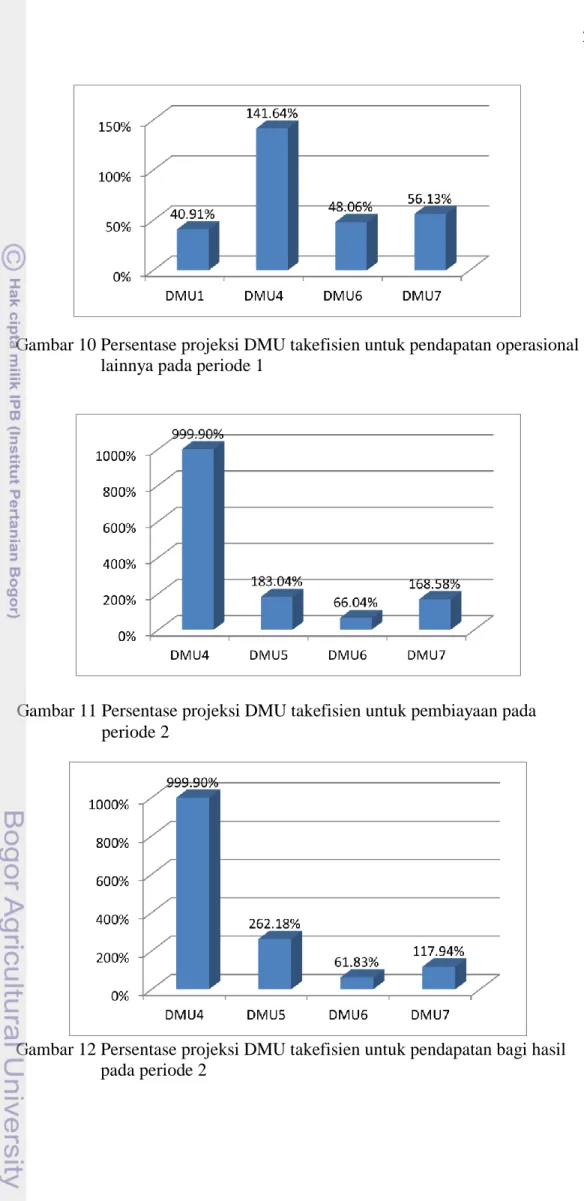

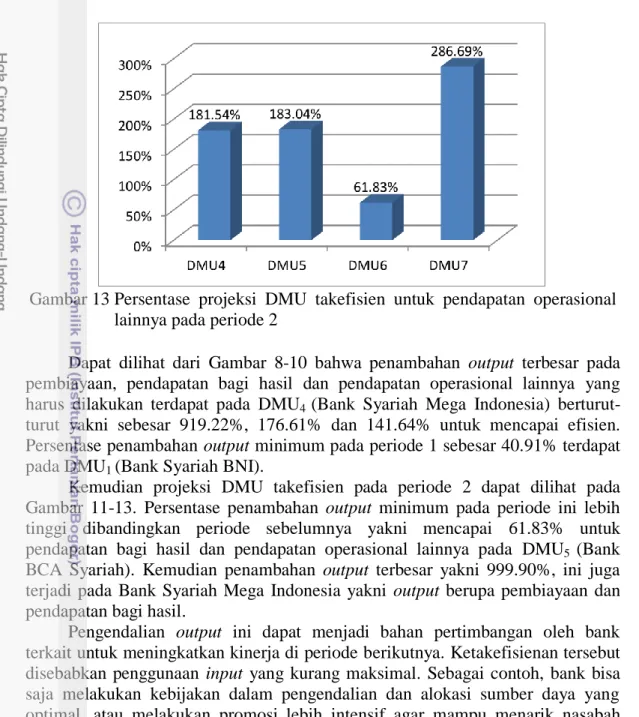

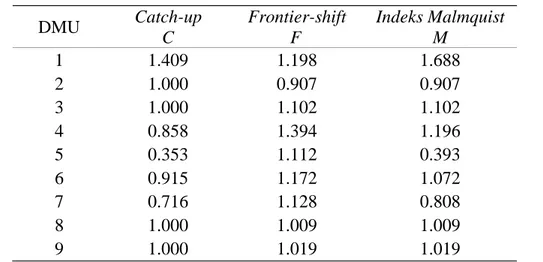

Gambar 10 Persentase projeksi DMU takefisien untuk pendapatan operasional lainnya pada periode 1

Gambar 11 Persentase projeksi DMU takefisien untuk pembiayaan pada periode 2

Gambar 12 Persentase projeksi DMU takefisien untuk pendapatan bagi hasil pada periode 2

24

Dapat dilihat dari Gambar 8-10 bahwa penambahan output terbesar pada pembiayaan, pendapatan bagi hasil dan pendapatan operasional lainnya yang harus dilakukan terdapat pada DMU4 (Bank Syariah Mega Indonesia)

berturut-turut yakni sebesar 919.22%, 176.61% dan 141.64% untuk mencapai efisien. Persentase penambahan output minimum pada periode 1 sebesar 40.91% terdapat pada DMU1 (Bank Syariah BNI).

Kemudian projeksi DMU takefisien pada periode 2 dapat dilihat pada Gambar 11-13. Persentase penambahan output minimum pada periode ini lebih tinggi dibandingkan periode sebelumnya yakni mencapai 61.83% untuk pendapatan bagi hasil dan pendapatan operasional lainnya pada DMU5 (Bank

BCA Syariah). Kemudian penambahan output terbesar yakni 999.90%, ini juga terjadi pada Bank Syariah Mega Indonesia yakni output berupa pembiayaan dan pendapatan bagi hasil.

Pengendalian output ini dapat menjadi bahan pertimbangan oleh bank terkait untuk meningkatkan kinerja di periode berikutnya. Ketakefisienan tersebut disebabkan penggunaan input yang kurang maksimal. Sebagai contoh, bank bisa saja melakukan kebijakan dalam pengendalian dan alokasi sumber daya yang optimal, atau melakukan promosi lebih intensif agar mampu menarik nasabah baru.

Analisis Indeks Malmquist

Di bagian ini akan dianalis perubahan produktivitas kinerja (efisiensi dan teknologi) antarwaktu pada Bank Umum Syariah di Indonesia menggunakan indeks Malmquist. Skor indeks Malmquist M dari pengukuran sembilan bank selama dua periode ditunjukkan pada Tabel 12. Indeks Malmquist M ditentukan melalui formula M = C F di mana C dan F bertutut-turut menyatakan perubahan efisiensi (catch-up) dan perubahan teknologi (frontier-shift) dari periode 1 ke periode 2.

Gambar 13 Persentase projeksi DMU takefisien untuk pendapatan operasional lainnya pada periode 2

25

Pada Tabel 12 dapat dilihat bahwa dari sembilan bank yang dianalisis, terdapat empat bank yang tidak mengalami peningkatan efisiensi (C = 1), empat bank yang mengalami penurunan skor efisiensi (C < 1) dan hanya satu bank yang bergerak menuju efisien (C > 1). Demikian dapat dikatakan sebagian besar bank mempertahankan dan atau dapat meningkatkan tingkat efisiensinya. Selanjutnya, perubahan teknik dalam teknologi produksi yang dilambangkan dengan F

menunjukkan bahwa delapan bank mengalami peningkatan (F > 1) dan hanya satu bank yang megalami penurunan (F < 1). Sehingga dapat disimpulkan bahwa secara teknik produksi hampir semua bank memiliki inovasi dari periode ke periode berikutnya.

Secara umum bank-bank syariah mengalami pertumbuhan efisiensi karena ada enam dari sembilan (67%) bank yang memiliki M > 1. Bank Syariah BNI merupakan bank yang memiliki pertumbuhan paling baik. Sebagai perbandingan, Bank Syariah BNI memiliki skor efisiensi 0.710 pada periode 1 kemudian skornya meningkat menjadi 1 sehingga menjadi efisien pada periode 2. Sebaliknya Bank BCA Syariah dengan capaian M terendah mengalami penurunan skor efisiensi yang sangat besar. Awalnya Bank BCA Syariah mencapai skor efisiensi 1 pada periode 1 kemudian menurun hingga skor efisiensinya hanya 0.353 pada periode 2.

Perhatikan skor indeks Malmquist untuk empat DMU yang selalu memiliki skor efisiensi 1 untuk dua periode yakni Bank Syariah Muamalat Indonesia, Bank Syariah Mandiri, Bank Panin Syariah dan Bank Syariah Bukopin. Ternyata empat DMU ini memiliki skor indeks Malmquist yang beragam namun dapat dipastikan memiliki skor C = 1 karena skor efisiensi tidak mengalami perubahan yakni stabil di 1. Akan tetapi perolehan skor F yang berbeda-beda, hal ini berarti setiap DMU memiliki kombinasi input-output yang berbeda pada setiap periodenya. Dari empat bank tersebut hanya ada satu bank yang mengalami penurunan secara teknologi produksi yakni Bank Syariah Muamalat Indonesia, hal ini dapat dilihat melalui kombinasi input-output, terdapat peningkatan yang signifikan pada variabel input namun peningkatan variabel output tidak sesuai yang seharusnya bisa mencapai lebih tinggi.

Dengan demikian indeks Malmquist dapat digunakan sebagai indikator perubahan efisiensi serta perubahan teknologi (kombinasi input-output) sejumlah DMU yang beroperasi selama dua periode.

DMU Catch-up C Frontier-shift F Indeks Malmquist M 1 1.409 1.198 1.688 2 1.000 0.907 0.907 3 1.000 1.102 1.102 4 0.858 1.394 1.196 5 0.353 1.112 0.393 6 0.915 1.172 1.072 7 0.716 1.128 0.808 8 1.000 1.009 1.009 9 1.000 1.019 1.019

26

SIMPULAN DAN SARAN

Simpulan

Karya ilmiah ini membahas model Charnes, Cooper dan Rhodes (CCR) sebagai model dasar dalam Data Envelopment Analysis (DEA) yang mampu mengevaluasi kinerja sekumpulan unit pelayanan (Decision Making Unit, DMU) dengan banyak variabel input dan variabel output. Kemudian model ini diimplementasikan untuk mengukur efisiensi bank syariah di Indonesia selama dua periode yakni periode 1 (Juni 2010 - Mei 2011) dan periode 2 (Juni 2011- Mei 2012).

Pengukuran efisiensi terhadap sembilan bank syariah di Indonesia pada periode 1 memberikan hasil bahwa lima dari sembilan bank telah bekerja secara efisien yakni dengan skor efisiensi sama dengan satu ( 1). Sedangkan untuk periode 2 juga memberikan hasil serupa yakni lima bank yang efisien, namun dengan komposisi berbeda. Artinya ada bank yang mengalami peningkatan efisiensi dan ada pula yang mengalami penurunan efisiensi. Dari pengukuran dua periode tesebut terdapat empat bank yang selalu mencapai skor efisiensi 1 yaitu Bank Syariah Muamalat Indonesia, Bank Syariah Mandiri, Bank Panin Syariah dan Bank Syariah Bukopin

Untuk DMU-DMU yang takefisien atau skor efisiensinya kurang dari satu ( 1) dapat diprojeksikan agar menjadi efisien. Dikarenakan model DEA yang digunakan adalah model CCR berorientasi output, sehingga dalam kasus ini bank yang takefisien disarankan untuk mampu meningkatkan setiap variabel output

sampai suatu target nilai agar mencapai efisien.

Analisis perubahan efisiensi dan produktivitas dari sejumlah DMU (dalam karya ilmiah ini berupa bank syariah) mengunakan indeks Malmquist. Hasil yang diperoleh dari skor indeks Malmquist menunjukkan bahwa dua pertiga bank yang dievaluasi mengalami peningkatan produktivitas.

Saran

Masih banyak model DEA selain model CCR yang dapat diimplementasikan untuk mengukur efisiensi. Perbedaan model yang digunakan dapat memberikan hasil yang berbeda. Bagi yang berminat, untuk mengamati perkembangan bank syariah dapat pula membadingkan kinerja antara bank syariah dengan bank konvensional menggunakan DEA, hanya saja perlu pemilihan variabel input dan variabel output yang tepat di mana semua data variabel terpilih harus dimiliki oleh semua bank yang akan dijadikan DMU.

27

DAFTAR PUSTAKA

[BI] Bank Indonesia. 2010. Statistik Perbankan Syariah. Jakarta (ID): Bank Indonesia. [BI] Bank Indonesia. 2011. Statistik Perbankan Syariah. Jakarta (ID): Bank Indonesia. [BI] Bank Indonesia. 2012. Statistik Perbankan Syariah. Jakarta (ID): Bank Indonesia. [BI] Bank Indonesia. 2012. Laporan keuangan publikasi bank (2010-2012) [Internet].

[diunduh 2013 Feb 20]. Tersedia pada http://www.bi.go.id/web/id/Publikasi/ Laporan+Keuangan+Publikasi+Bank/Bank/Bank+Umum+Syariah.

Abidin Z, Endri. 2011. Kinerja efisiensi teknis bank pembangunan daerah: pendekatan data envelopment analysis (DEA). J Akun Keuang. 11(1):21-29. Coelli TJ, R o DS , O’Do CJ, B tt GE. 5. An Introduction to

Efficiency and Productivity Analysis. Ed ke-2. New York (US): Springer. Cooper WW, Seiford LM, Zhu J. 2004. Handbook on Data Envelopment Analysis.

Ed ke-2. Boston (US): Kluwer.

Cooper WW, Seiford LM, Tone K. 2006. Introduction to Data Envelopment Analysis and Its Uses with DEA Software and References. New York (US): Springer.

Cooper WW, Seiford LM, Tone K. 2007. Data Envelopment Analysis: A Comprehensive Text with Models, Aplications, References and DEA-Solver Software. Ed ke-2. New York (US): Springer.

Dacanay SJO. 2007. Malmquist index and technical efficiency of Philippine commercial banks in the post-Asian financial crisis period. Phil Man Rev. 14:93-114.

Griva I, Nash SG, Sofer A. 2009. Linear and Nonlinear Programming. Philadelphia (US): SIAM.

Mohammadi A, Ranaei H. 2011. The application of DEA based Malmquist productivity index in organizational performance analysis. IRJFE. 62:68-76. Pratiko H, Sugianto I. 2011. Kinerja efisiensi bank syariah sebelum dan sesudah

krisis global berdasarkan data envelopment analysis. J Ekobis. 16(2):108-117. Purnomo BAY. 2006. Analisis efisiensi dengan pendekatan data envelopment

analysis (DEA) [tesis]. Bogor (ID): Institut Pertanian Bogor.

Rivai V, Arifin A. 2010. Islamic Banking: Sebuah Teori, Konsep dan Aplikasi. Jakarta (ID): Bumi Aksara.

Soemitra A. 2010. Bank dan Lembaga Keuangan Syariah. Jakarta (ID): Kencana. Winston WL. 2004. Operations Research Applications and Algorithms. Ed ke-4.

New York (US): Duxbury.

Yudhistira D. 2003. Efficiency in Islamic banking an empirical analysis of 18 banks: Islamic economic study. IRTI. 12(1):1-19.

28

Lampiran 1 Data projeksi DMU takefisien pada periode 1 DMU

Variabel output Data

a

Projeksia Selisiha Persentase

Bank Syariah BNI (DMU1)

Pembiayaan 8 921 984 12 572 322 3 650 338 40.91% Pendapatan bagi hasil 288 338 781 284 492 946 170.96% Pendapatan operasional lainnya 299 969 422 698 122 729 40.91% Bank Syariah Muamalat Indonesia (DMU2)

Pembiayaan 86 966 355 86 966 355 0 0.00% Pendapatan bagi hasil 4 931 198 4 931 198 0 0.00% Pendapatan operasional lainnya 879 208 879 208 0 0.00% Bank Syariah Mandiri (DMU3)

Pembiayaan 103 158 402 103 158 402 0 0.00% Pendapatan bagi hasil 6 444 100 6 444 100 0 0.00% Pendapatan operasional lainnya 3 613 123 3 613 123 0 0.00% Bank Syariah Mega Indonesia (DMU4)

Pembiayaan 1 864 938 19 007 872 17 142 934 919.22% Pendapatan bagi hasil 160 792 444 774 283 982 176.61% Pendapatan operasional lainnya 491 400 1 187 402 696 002 141.64% Bank BCA Syariah (DMU5)

Pembiayaan 1 497 000 1 497 000 0 0.00% Pendapatan bagi hasil 35 029 35 029 0 0.00% Pendapatan operasional lainnya 93 516 93 516 0 0.00% Bank Syariah BRI (DMU6)

Pembiayaan 15 027 840 24 516 418 9 488 578 63.14% Pendapatan bagi hasil 1 034 459 1 531 606 497 147 48.06% Pendapatan operasional lainnya 558 563 827 001 268 438 48.06% Bank Jabar Banten Syariah (DMU7)

Pembiayaan 4 768 855 7 445 651 2 676 796 56.13% Pendapatan bagi hasil 158 053 354 952 196 899 124.58% Pendapatan operasional lainnya 77 563 121 100 43 537 56.13% Bank Panin Syariah (DMU8)

Pembiayaan 1 909 611 1 909 611 0 0.00% Pendapatan bagi hasil 61 635 61 635 0 0.00% Pendapatan operasional lainnya 12 945 12 945 0 0.00% Bank Syariah Bukopin (DMU9)

Pembiayaan 5 566 838 5 566 838 0 0.00% Pendapatan bagi hasil 367 927 367 927 0 0.00% Pendapatan operasional lainnya 171 261 171 261 0 0.00%

a

29 Lampiran 2 Data projeksi DMU takefisien pada periode 2

DMU

Variabel output Data

a

Projeksia Selisiha Persentase

Bank BNI Syariah (DMU1)

Pembiayaan 20 735 798 20 735 798 0 0.00% Pendapatan bagi hasil 746 295 746 295 0 0.00% Pendapatan operasional lainnya 1 203 547 1 203 547 0 0.00% Bank Syariah Muamalat Indonesia (DMU2)

Pembiayaan 113 992 786 113 992 786 0 0.00% Pendapatan bagi hasil 6 744 144 6 744 144 0 0.00% Pendapatan operasional lainnya 1 986 261 1 986 261 0 0.00% Bank Syariah Mandiri (DMU3)

Pembiayaan 118 452 629 118 452 629 0 0.00% Pendapatan bagi hasil 7 742 088 7 742 088 0 0.00% Pendapatan operasional lainnya 6 327978 6 327978 0 0.00% Bank Syariah Mega Indonesia (DMU4)

Pembiayaan 998 235 29 094 307 28 096 072 999.90% Pendapatan bagi hasil 92 195 1 047 123 954 928 999.90% Pendapatan operasional lainnya 599 806 1 688 692 1 088 886 181.54% Bank BCA Syariah (DMU5)

Pembiayaan 2 144 645 6 070 276 3 925 631 183.04% Pendapatan bagi hasil 97 741 353 996 256 255 262.18% Pendapatan operasional lainnya 50 682 143 452 92 770 183.04% Bank Syariah BRI (DMU6)

Pembiayaan 19 038 327 31 610 522 12 572 195 66.04% Pendapatan bagi hasil 1 075 601 1 740 610 665 009 61.83% Pendapatan operasional lainnya 915 280 1 481 167 565 887 61.83% Bank Jabar Banten Syariah (DMU7)

Pembiayaan 5 770 568 15 498 505 9 727 937 168.58% Pendapatan bagi hasil 389 963 849 888 459 925 117.94% Pendapatan operasional lainnya 37 308 144 267 106 959 286.69% Bank Panin Syariah (DMU8)

Pembiayaan 3 568 994 3 568 994 0 0.00% Pendapatan bagi hasil 193 443 193 443 0 0.00% Pendapatan operasional lainnya 28 965 28 965 0 0.00% Bank Syariah Bukopin (DMU9)

Pembiayaan 6 562 884 6 562 884 0 0.00% Pendapatan bagi hasil 422 144 422 144 0 0.00% Pendapatan operasional lainnya 193 612 193 612 0 0.00%

a