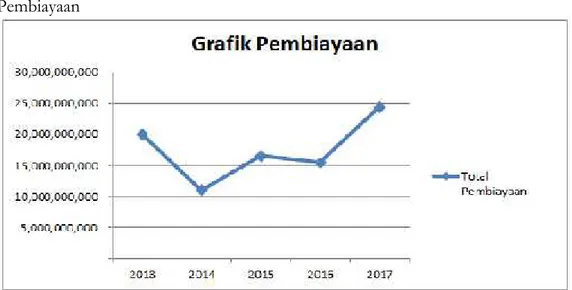

Analisa Kinerja Keuangan Btm Bina Masyarakat Utama di Bandar Lampung

Teks penuh

Gambar

Dokumen terkait

Dinas Bina Marga dan Pemukiman (BMP) Kota Bandar Lampung merupakan instansi pemerintah yang berperan aktif dalam menyelenggarakan fungsi pembangunan, menangani

Kebijakan Penerimaan Peserta Didik Baru (PPDB) Jalur Bina Lingkungan merupakan kebijakan pendidikan sebagai inovasi yang dibuat oleh Pemerintah Kota Bandar

Skripsi dengan berjudul “ Analisis Pengaruh Aktivitas di Pasar Tugu Bandar Lampung Terhadap Kinerja Lalu Lintas di Jalan Hayam Wuruk Bandar Lampung ” adalah

Program Bina lingkungan sendiri merupakan Program yang dilakukan oleh Pemerintah Kota Bandar Lampung dalam hal bantuan terhadap masyarakat kurang mampu yang ada

Judul Tesis : Kinerja Komunikasi Pemberdayaan Masyarakat Nelayan Kota Bandar Lampung.. Nama Mahasiswa : Achmad

Pada Pegadaian Syari‟ah KC Bandar Lampung), dapat disimpulkan bahwa Faktor - faktor seperti beban pinjaman, biaya perawatan serta agunan yang mempengaruhi harga

Berdasarkan wawancara yang dilakukan denganSekertaris Dewan Pendidikan Kota Bandar Lampung yaitu Bapak Drs.Suwandi Umar,M.Pd, bahwa Bina Lingkungan (Biling) merupakan

Penelitian ini bertujuan untuk mendeskripsikan pengembangan kecerdasan logika matematika di TK Bina Karsa Bandar Lampung, dengan fokus penelitian (1) Perencanaan