ANALISIS PENGARUH RASIO KEUANGAN

TERHADAP

EARNING PER SHARE

(Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta)

SKRIPSI

Disusun oleh: Yustinus Anton Sulistyo

N.I.M. 01.2214.225

FAKULTAS EKONOMI MANAJEMEN

UNIVERSITAS SANATA DHARMA

ANALISIS PENGARUH RASIO KEUANGAN

TERHADAP EARNING PER SHARE

(Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta)

Yustinus Anton Sulistyo 012214225

Universitas Sanata Dharma Yogyakarta

ABSTRAK

Objektif dari penelitian ini adalah untuk menganalisis hubungan antara variabel informasi keuangan dengan kemampuannya untuk memprediksi perubahan Earning Per Share. Informasi keuangan yang digunakan pada penelitian ini adalah rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio solvabilitas. Informasi keuangan dari laporan keuangan diambil dari Indonesian Capital Market Directory, yang dipublikasikan pada tahun 2004 oleh perusahaan–perusahaan manufaktur. Hipotesis dalam penelitian ini adalah informasi keuangan dapat memprediksi Earning Per Share.

ANALYSIS OF MONETARY RATIO INFLUENCE

AGAINST EARNING PER SHARE

(Case study in Manufacture Company Listed in Jakarta Trade Center) Yustinus Anton Sulistyo

012214225

Sanata Dharma University

Yogyakarta ABSTRACT

The objective of this research is to analyze the relationship between monetary information variable with it abilities to predict changes of Earning per Share. Monetary information which is used in this research is liquidity ratio, activity ratio, provability ratio, and solvability ratio. Monetary information from monetary report was taken from Indonesian Capital Market Directory which published in 2004 by the

manufacture companies. This research’s hypothesis is an information capability on predicting Earning per Share.

This research analysis is using multiple linier regression analysis with a = 5 percent. Statistic result show Adjusted R square in amount of 30 percent. Hypothesis tests simultaneously show that all six monetary ratio significantly influenced. For

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas cinta, kasih sayang, rahmat dan penyertaan-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Rasio Keuangan Terhadap Earning Per Share” (Studi Kasus pada Perusahaaan Manufaktur yang Terdaftar di Bursa Efek Jakarta).

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Falkutas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna mengingat keterbatasan pengalaman dan pengetahuan penulis. Walaupun demikian penulis telah berusaha semaksimal mungkin agar skripsi ini dapat bermanfaat bagi penulis dan pembaca.

1. Yesus Kristus, yang selalu menjadi panutan, perlindungan, dan pemberi kehidupan yang senentiasa indah ini.

2. Bapak Drs. Alex Kahu Lantum M.S, selaku dekan Fakultas Ekonomi Manajemen Universitas Sanata Dharma.

3. Bapak Drs. G. Hendra Poerwanto, M.Si, selaku ketua jurusan Fakultas Ekonomi Manajemen Universitas Sanata Dharma.

4. Bapak Drs. Th. Sutadi, M.B.A, selaku dosen pembimbing I, yang telah bersedia meluangkan waktu untuk membimbing, memberi petunjuk, saran, dan semangat untuk menyelesaikan penyusunan skripsi ini.

5. Bapak Drs. A. Triwanggono, M.S, selaku dosen pembimbing II, yang telah mencurahkan waktu, tenaga, pikiran, dan saran dengan sabar dan bijaksana serta memberikan pengarahan kepada penulis.

6. Bapak A. Yudi Yuniarto, SE., MBA selaku dosen pembimbing tamu, yang telah merelakan waktu dan kesempatan membimbing dalam pendadaran.

7. Bapak dan Ibu Dosen Universitas Sanata Dharma Yogyakarta yang telah memberikan ilmu pengetahuan yang sangat berguna bagi penulis.

8. Segenap staf administrasi dan seluruh karyawan Universitas Sanata Dharma Yogyakarta yang telah banyak memberikan bantuan teknis kepada penulis.

9. Pengelola Pojok BEJ Universitas Sanata Dharma Yogyakarta yang telah membantu penulis dalam mengumpulkan data yang dibutuhkan.

11. Kakak-kakakku tercinta: Maria Dewijana Indraswati, Robertus Didik Indrasworo, dan Christiana Evi Indraswari, yang selalu memberikan dorongan serta doa hingga selesainya skripsi ini.

12. Untuk sahabat-sahabat jaman dulu: Damar, Banu, Landhep, Bobby, Lendhet, Agung, Ajik, Utie, Krishan, Uut, Dwi, Dian, serta teman-teman SDku yang lainnya, terima kasih atas kenangan-kenangan indah masa kecilnya.

13. Untuk sahabat-sahabat masa SMP: Indra, Aan, Marpong, Andre, Radit, Rina Maya, Kristiya, Katharina, Theresia, serta teman-teman SMPku yang lainnya, terima kasih atas kekompakan kalian dalam membimbingku dalam ujian.

14. Untuk sahabat-sahabat masa SMU: Awek, Apa’e, Yose, Mbontex, Martin, Simbah, Dedy, Ronny, Alley, Sumpil, Septa, Pras, Sapto, Wen-Wen, Yoris Sudobol, Ajeng, Monmon, Desi, Vicka, Noven, Janny, Anissa Dian, Saktian Dina, serta teman-teman SMUku yang lainnya, terima kasih atas memori yang paling indah hingga saat ini (Kapan SMU lagi?).

15. Untuk sahabat-sahabatku masa kuliah: Choenk-choek, Septa, Aweng, Agus, Cahyo, Ari, Wawan, Sigig, Dika, Theo, Ijul, Martin, Didit, Neria, Sinta, Anna, Ayu, Anggun, Betty, Essy, Ira Xuxum, Danik, Rita, Lisa, Evie, Fika, Hayu, Icha, Lucia, Bekti, Mince, Monica, Nia, Ully, Intan, Vita, Windy, Yuko-Chan, serta teman-teman masa-masa kuliah.

MOTTO

ℵ

Djarum Super (Demi Jesus Aku Rela Untuk Mati Supaya

Engkau Percaya).

ℵ

Tuhan membuat segala sesuatu yang buruk, untuk menguji

manusia bukan untuk membinasakan.

ℵ

Hati manusia memikir-mikirkan jalannya, tetapi Tuhanlah

yang menentukan arah langkahnya.

ℵ

Masa depan adalah arah yang kita terus tuju, dan usaha adalah

semangat untuk mencapainya.

ℵ

Kegagalan adalah pelajaran yang sempurna untuk seseorang

yang ingin maju

ℵ

Bagi dunia kau mungkin hanyalah seseorang, tetapi bagi

DAFTAR ISI

Halaman

Judul...i

Halaman Pengesahan...ii

Halaman Pengesahan 2...iii

Pernyataan Keaslian Karya...iv

Abstrak...v

Abtract... vi

Kata Pengantar…...vii

Motto... xi

Daftar Isi... xii

Daftar Tabel... xv

Daftar Grafik...xvi

Bab I Pendahuluan...1

1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah...7

1.3. Tujuan dan Manfaat Penelitian... 7

1.4. Sistematika Penulisan... 9

Bab II Landasan Teori... 10

2.1 Landasan Teori dan Penelitian Terdahulu... 10

2.1.1.1. Pasar Modal... 10

2.1.1.2. Laporan Keuangan Perusahaan...12

2.1.1.3 Peramalan Bisnis... 14

2.1.1.4 Rasio Keuangan... 16

2.1.1.5 Earning Per Share... 18

2.1.2. Penelitian Terdahulu... 19

2.2 Kerangka Pemikiran... 23

2.3 Hipotesis... 24

Bab III Metodologi Penelitian...27

3.1 Variabel Penelitian dan Definisi Operasional...27

3.2 Jenis dan Sumber Data...30

3.3 Metode Pengumpulan Data...30

3.4. Populasi dan Sampel...31

Bab IV Gambaran Umum Perusahaan... 40

4.1 Sejarah Pasar Modal Indonesia...40

4.1.1 Bursa Efek Jakarta tahun 1912... 40

4.1.2 Bursa Efek Jakarta tahun 1940-an... 41

4.1.3 Bursa Efek Jakarta dibuka kembali tahun 1977... 41

4.1.4 Perkembangan Bursa Efek sebelum dan sesudah tahun 1977... 42

4.1.5 Swastanisasi Bursa Efek Jakarta...43

4.2 Visi dan Misi PT. Bursa Efek Jakarta...44

4.2.1 Visi PT. Bursa Efek Jakarta...44

4.2.2 Misi PT. Bursa Efek Jakarta... 44

4.3 Sejarah singkat Perusahaan Sampel...45

Bab V Analisis Data dan Pembahasan... 58

5.1 Deskripsi Obyek Penelitian... 58

5.1.1 Gambaran Obyek Penelitian... 58

5.1.2 Deskripsi Data Penelitian... 59

5.2 Analisis Data...62

5.2.1 Uji Asumsi Klasik...62

5.2.2 Analisis Linier Berganda... 67

5.3 Pembahasan... 75

Bab VI Penutup……... 79

6.1 Kesimpulan... 79

6.2 Saran... 80

Daftar Pustaka………... 82

DAFTAR TABEL

3.1 Variabel Penelitian...27

3.2 Perusahaan Sampel Manufaktur di BEJ Tahun 2001-2003... 32

4.1 Data Jumlah Perusahaan Listing di BEJ Tahun 2001-2003...59

4.2 Perusahaan Sampel Manufaktur di BEJ Tahun 2001-2003... 57

4.3 Deskripsi Data Penelitian... 61

4.4 Coefficients (a)...63

4.5 Coefficients (a)...64

4.6 Model Summary (b)... 65

4.7 Coefficients (a)...68

DAFTAR GRAFIK

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Gejolak ekonomi yang selalu mengalami perubahan telah mempengaruhi

kegiatan dan kinerja perusahaan, baik perusahaan kecil maupun besar. Oleh

karena itu perusahaan harus memanfaatkan sumber daya yang tersedia seefisien

dan seefektif mungkin sehingga lebih berguna dan dapat mempertahankan atau

meningkatkan kinerja perusahaannya. Salah satu faktor yang mencerminkan

kinerja suatu perusahaan adalah laporan keuangan yang harus dibuat oleh pihak

manajemen secara teratur. Laporan keuangan pada dasarnya merupakan hasil

dari proses akuntansi yang disajikan dalam bentuk kuantitatif, di mana

informasi-informasi yang disajikan di dalamnya dapat membantu berbagai

pihak (intern maupun ekstern) dalam mengambil keputusan yang sangat

berpengaruh bagi kelangsungan hidup perusahaan.

Laporan keuangan merupakan pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya kepada para pemilik perusahaan

atas kinerja yang telah dicapainya serta merupakan laporan utama yang

mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam

membuat analisis ekonomi dan peramalan untuk masa yang akan datang. Dalam

depan perusahaan yang memungkinkan manajemen membuat perencanaan,

menciptakan peluang bisnis maupun menganalisis pola investasi mereka.

Ketepatan hasil peramalan bisnis akan meningkatkan peluang tercapainya

investasi yang menguntungkan. Semakin tinggi akurasi yang dicapai peramalan,

semakin meningkat pula peran peramalan dalam perusahaan karena hasil dari

suatu peramalan dapat memberikan arah bagi perencanaan perusahaan,

khususnya perencanaan keuangan.

Statement of Financial Accounting Concepts No. 1, tujuan pelaporan

keuangan adalah menyediakan informasi yang bermanfaat untuk pengambilan

keputusan. Para investor dan kreditor sangat menaruh perhatian pada harapan

mengenai prestasi perusahaan di masa mendatang. Mereka menggunakan

laporan laba serta informasi yang berhubungan dengan

komponen-komponennya dalam berbagai cara, misalnya (1) laba diinpretasikan sebagai

suatu ukuran menyeluruh atas keefektifan manajemen perusahaan, (2) sebagai

prediktor laba di masa mendatang, (3) mendeteksi kemampuan untuk

menghasilkan laba jangka panjang, atau (4) sebagai indikator untuk menghitung

resiko investasi atau yang dipinjamkan. Informasi tersebut bisa juga digunakan

untuk menentukan prediksi-prediksi baru yang dihasilkan melalui

penelitian-penelitian.

Ashok (2000), Earning Per Share (EPS) mungkin adalah data yang paling

penting bagi sudut pandang investor. EPS merupakan indikasi yang paling tepat

pajak. Jika pemegang saham dapat memperkirakan/mengkalkulasi persentase

EPS tersebut terhadap jumlah yang ia bayarkan untuk saham yang telah

diketahui tingkat pengembaliannya. Kemudian membandingkan tingkat ini

dengan tingkat lain yang sederajat, misal; sekuritas negara atau deposito bank,

dia akan mengetahui apakah perusahaan telah memberikan lebih atau kurang.

Seorang investor dapat dan harus menghitung semua keuntungan bersih

dari perusahaan untuknya, terhadap bagian ekuitas yang dimiliki perusahaan.

Jika hanya satu pemilik memiliki seluruh bagian saham, seluruh keuntungan

bersih perusahaan akan menjadi miliknya. Pemilik sebagian saham, tidak

menerima keuntungan di tangan, tetapi kita seharusnya melihat apa keuntungan

yang didapatnya. Dia percaya jika perusahaan terus memperoleh pertumbuhan

EPS dan menginvestasikannya kembali, pasar semakin lama akan menyadari

fakta bahwa nilai saham akan terus naik. Itulah yang diharapkan.

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu

sumber informasi mengenai posisi keuangan perusahaan, yang sangat berguna

untuk mendukung pengambilan keputusan yang tepat. Agar informasi yang

tersaji lebih bermanfaat dalam pengambilan keputusan, data keuangan harus

dikonversi menjadi informasi yang berguna dalam pengambilan keputusan

ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan.

Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam

mendorong analisis laporan keuangan dilakukan dengan model rasio keuangan

yaitu:

a. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau

antar waktu.

b. Untuk membuat data menjadi lebih memenuhi asumsi alat statistik yang

digunakan.

c. Untuk mengkaji hubungan empirik antara rasio keuangan dan

estimasi/prediksi variabel tertentu (seperti kebangkrutan/financial distress).

Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan

yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu.

Ada berbagai kelompok rasio keuangan yang dapat digunakan manajer untuk

merencanakan dan mengendalikan keuangan perusahaan seperti dikemukakan

oleh Bambang Riyanto (1995) yaitu : likuiditas, leverage, aktivitas dan

keuntungan, sedangkan Weston dan Copeland (1995) mengelompokkan rasio

ke dalam 3 kelompok besar yaitu: ukuran kinerja, ukuran efisiensi operasi dan

ukuran kebijakan keuangan.

Rasio-rasio keuangan tersebut sudah biasa digunakan dalam penilaian

kinerja secara teoritis dan praktis. Secara teoritis, analisis laporan keuangan

dikatakan mempunyai kegunaan apabila bisa dipakai untuk memprediksi

fenomena ekonomi. Dalam penggunaan secara praktis, rasio-rasio keuangan

tersebut diharapkan dapat digunakan sebagai bahan pertimbangan dalam

Penelitian yang terdahulu menunjukkan berbagai kemampuan rasio

keuangan sebagai alat prediksi yang memadai. Kemampuan prediksi laporan

keuangan diukur dengam alat prediksi statistik yang dihubungkan dengan

berbagai fenomena ekonomi, diantaranya return saham (Ou dan Penmann,

1989, dan Machfoedz, 1994).

Studi mengenai hubungan rasio keuangan dengan return saham dipelopori

oleh O’Connor (1973). Hasil penelitian menunjukkan bahwa bukti yang

diberikan oleh analisis kekuatan hubungan dari variasi model rasio rate of

return memproyeksikan adanya keraguan akan kegunaan rasio keuangan bagi

investor saham biasa.

Penelitian tentang manfaat rasio keuangan dalam memprediksi laba

dilakukan oleh Machfoedz (1994). Hasil stepwise regression menunjukkan

bahwa terdapat 13 rasio keuangan yang secara statistis signifikan dalam

memprediksi pertumbuhan laba. Machfoedz juga menemukan bukti empiris

bahwa kekuatan prediksi rasio keuangan untuk periode satu tahun lebih tinggi

dibanding 2 tahun. Dan untuk periode dua tahun ditemukan tidak signifikan.

Penelitian lainnya oleh Triyono (1998) meneliti hubungan informasi arus

kas, komponen arus kas, dan laba akuntansi dengan return saham. Hasil

penelitian menunjukkan bahwa total arus kas yang dianalisis dengan

menggunakan analisis regresi linier berganda tidak mempunyai hubungan

positif dengan return saham, namun komponen arus kas dan laba akuntansi

Penelitian-penelitian diatas terdapat berberapa perbedaan-perbedaan yang

menarik untuk dilakukan penelitian lebih lanjut tentang pengaruh rasio

keuangan terhadap return saham perusahaan publik di Bursa Efek Jakarta. Hal

ini mendorong penulis untuk mengadakan penelitian tentang “Analisis

Pengaruh Rasio Keuangan terhadap Earning Per Share”.

Penelitian ini dilakukan untuk mengetahui hubungan beberapa informasi

rasio keuangan yaitu Current Ratio, Net Working Capital, Total Assets

Turnover, Inventory Turnover, Operating Profit Margin, Return on Investment,

Leverage Ratio dan Debt to Equity Ratio terhadap Earning Per Share.

Populasi penelitian ini adalah perusahaan-perusahaan di Bursa Efek

Jakarta yang terdaftar dan termasuk kategori sebagai perusahaan dalam industri

manufaktur selama periode 2001-2003. Teknik pengambilan sampel yang

digunakan adalah dengan metode purposive sampling. Kategori perusahaan ini

dipilih karena jenis industri ini diyakini lebih memiliki tingkat resiko usaha

yang lebih tinggi dibandingkan jenis industri lainnya (Miswanto dan Husnan

1.2 Rumusan Masalah

Motif dari penelitian ini adalah untuk mengetahui apakah nilai Earning

Per Share dipengaruhi oleh rasio keuangan perusahaan, maka pada penelitian

ini ditentukan perumusan sebagai berikut.

1. Apakah rasio keuangan Current Ratio, Net Working Capital, Total Assets

Turnover, Inventory Turnover, Operating Profit Margin, Return on

Investment, Leverage Ratio dan Debt to Equity Ratio secara parsial

berpengaruh terhadap Earning Per Share.

2. Apakah rasio keuangan Current Ratio, Net Working Capital, Total Assets

Turnover, Inventory Turnover, Operating Profit Margin, Return on

Investment, Leverage Ratio dan Debt to Equity Ratio secara simultan

berpengaruh terhadap Earning Per Share.

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Menganalisis secara parsial pengaruh rasio keuangan Current Ratio, Net

Working Capital, Total Assets Turnover, Inventory Turnover, Operating

Profit Margin, Return on Investment, Leverage Ratio dan Debt to Equity

Ratio terhadap Earning Per Share.

2. Menguji secara simultan pengaruh rasio keuangan Current Ratio, Net

Profit Margin, Return on Investment, Leverage Ratio dan Debt to Equity

Ratio terhadap Earning Per Share.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat membawa manfaat sebagai berikut :

1. Bagi pihak perusahaan

Perusahaan dapat menentukan alat ukur dalam menilai kinerja, sehingga

tujuan untuk memakmurkan pemegang saham dapat dimaksimalkan.

2. Bagi pihak investor

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan

kepada investor dalam mempertimbangkan pengambilan keputusan

investasi saham.

3. Bagi pihak lain

Memberikan informasi bagi penelitian selanjutnya mengenai informasi

rasio-rasio keuangan dalam memprediksi Laba per Lembar Saham.

4. Bagi penulis

Manfaat penelitian ini bagi penulis diharapkan dapat membuka wacana

tentang pengetahuan di bidang manajemen keuangan dan mampu

mengimplementasikannya setelah penulis berhasil menyelesaikan studi di

1.4 Sistematika Penulisan

Sistematika penulisan skripsi ini sebagai berikut :

Bab I Pendahuluan, berisi tentang latar belakang masalah diadakannya

penelitian ini, rumusan masalah mengenai pengaruh rasio keuangan terhadap

Earning Per Share, tujuan dan kegunaan serta sistematika penulisan penelitian.

Bab II Landasan Teori, berisi mengenai landasan teori yang mendukung

penelitian terdahulu yang relevan dengan penelitian yang dilakukan, kerangka

pemikiran, dan hipotesis yang dibuat.

Bab III Metode Penelitian, bab ini menguraikan tentang variabel

penelitian dan definisi operasional, penentuan sampel penelitian, jenis dan

sumber data, metode pengumpulan data serta metode analisis yang digunakan.

Bab IV Gambaran Umum Perusahaan, bab ini berisikan tentang gambaran

secara umum perusahaan yang dijadikan obyek dalam penelitian.

Bab V Analisis Data dan Pembahasan, berisi tentang deskripsi obyek

penelitian yaitu pasar modal, perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta dan analisis data serta pembahasannya.

Bab VI Penutup, pada bab ini menguraikan mengenai kesimpulan yang

BAB II

LANDASAN TEORI

2.1 Landasan Teori dan Penelitian Terdahulu

2.1.1 Landasan Teori

2.1.1.1 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk utang ataupun modal sendiri (Husnan,1998).

2.1.1.1.1. Definisi Pasar Modal

Prof. Hugh T. Patrick dan U Tun Wai (Jurnal oleh Urip Suprodjo,

1990) memberikan 3 batasan mengenai pengertian pasar modal yaitu :

a. Definisi dalam arti luas

Pasar Modal adalah keseluruhan sistem keuangan yang terorganisir

termasuk bank-bank komersial dan semua perantara di bidang

keuangan, surat-surat berharga/klaim jangka panjang-pendek primer

dan yang tidak langsung.

b. Definisi dalam arti menengah

Pasar Modal adalah semua pasar yang terorganisir dan

lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya

obligasi-obligasi, pinjaman berjangka, hipotik dan tabungan serta

deposito berjangka.

c. Definisi dalam arti sempit

Pasar Modal adalah tempat pasar terorganisir yang memperdagangkan

saham-saham atau obligasi dengan memakai jasa makelar atau

underwriter.

2.1.1.1.2 Alasan-alasan Go Public

Wardoyo (2002) ada beberapa alasan yang mendorong perusahaan

untuk melakukan go public baik dengan cara menjual saham di pasar

modal atau dengan menerbitkan obligasi. Adapun alasan yang paling

menonjol adalah :

a. Untuk meningkatkan modal dasar perusahaan, dengan alasan untuk

memperbaiki struktur permodalannya atau debt to equity ratio.

b. Untuk keperluan diversifikasi usaha, melalui cara ini para persero

pendiri akan mendapatkan keuntungan melalui penjualan saham.

Selanjutnya dengan keuntungan yang didapat tersebut, para persero

pendiri dapat menginvestasikannya ke bidang usaha yang lain.

c. Memudahkan dalam melakukan ekspansi. Jika saham yang dikuasai

adalah likuid, maka saham tersebut dapat dijadikan sebagai jaminan

untuk mendapatkan kredit. Atau dengan cara lain yaitu dengan

share-swap yaitu membeli perusahaan lain dengan saham yang telah

d. Untuk mengetahui nilai perusahaan, nilai tersebut akan tercermin

melalui kekuatan tawar menawar saham. Jika perusahaan itu

mempunyai prospek yang baik, maka nilai sahamnya akan tinggi

demikian sebaliknya.

2.1.1.1.3 Penilaian Investasi

Komaruddin (1996) Investasi adalah menempatkan uang atau dana

dengan harapan untuk memperoleh tambahan keuntungan tertentu atas

uang atau dana tersebut. Adapun beberapa alasan seseorang melakukan

investasi, antara lain :

a. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan

datang.

b. Untuk mengurangi resiko merosotnya nilai harta atau kekayaan

miliknya karena inflasi.

c. Untuk menghemat pajak.

Seorang investor didalam melakukan keputusan investasi, harus

dapat melihat kinerja keuangan emiten yang menerbitkan saham. Analisis

terhadap kinerja perusahaan mutlak dilakukan agar investor atau calon

investor dapat mengetahui kondisi perusahaan yang akan menjadi sarana

investasinya atau untuk menentukan perusahaan yang dapat memberikan

keuntungan atas penanaman modal mereka. Perusahaan yang kinerjanya

juga sebaliknya, perusahaan yang kinerjanya kurang baik akan

menimbulkan kerugian bagi investornya.

2.1.1.2 Laporan Keuangan Perusahaan

Laporan keuangan disusun untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

Informasi mengenai posisi keuangan, kinerja, dan perubahan posisi

keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas dan waktu serta kepastian

dari hasil tersebut. Posisi keuangan perusahaan dipengaruhi oleh sumber

daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta

kemampuan beradaptasi dengan perubahan lingkungan.

Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan di masa depan, sehingga dapat memprediksi kapasitas

perusahaan dalam menghasilkan kas serta untuk merumuskan efektivitas

perusahaan dalam memanfaatkan tambahan sumber daya.

Informasi perubahan posisi keuangan perusahaan bermanfaat untuk

menilai aktivitas investasi, pendanaan dan operasi perusahaan selama

dalam menghasilkan kas, informasi ini juga berguna untuk menilai

kebutuhan perusahaan dalam memanfaatkan arus kas tersebut.

Laporan keuangan yang disusun untuk memenuhi tujuan-tujuan

tersebut memenuhi kebutuhan bersama sebagian besar pemakai. Meskipun

demikian, laporan keuangan tidak menyediakan semua informasi yang

mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi

mereka. Selain untuk tujuan-tujuan tersebut, laporan keuangan juga

menunjukkan apa yang telah dilakukan oleh manajemen (stewardship) atau

menggambarkan pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

Laporan keuangan yang lengkap biasanya meliputi neraca

(menggambarkan informasi posisi keuangan perusahaan), laporan rugi-laba

(menggambarkan informasi kinerja perusahaan), laporan lain dan catatan

serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Selain itu, laporan keuangan juga menampung skedul dari

informasi tambahan yang berkaitan dengan laporan keuangan, seperti

informasi keuangan segmen industri dan geografis serta pengungkapan

2.1.1.3 Peramalan Bisnis

Sugiarto (2000), dalam dunia bisnis, hasil dari suatu peramalan yang

akurat mampu memberikan gambaran tentang masa depan suatu

perusahaan. Atas dasar gambaran yang diperoleh, pihak manajemen

perusahaan akan semakin dimampukan untuk meningkatkan kinerjanya

melalui perencanaan yang baik dalam kaitannya dengan penciptaan peluang

bisnis maupun pengaturan pola investasi. Semakin tinggi tingkat akurasi

suatu peramalan, semakin meningkat pula peran peramalan dalam

mengarahkan perencanaan perusahaan, produk dan pasar, penjualan produk,

keuangan serta perencanaan lainnya.

2.1.1.3.1 Arti Penting Peramalan Bisnis

Peramalan merupakan studi terhadap data historis untuk

menemukan hubungan, kecenderungan dan pola yang sistematis. Apabila

direnungkan secara mendalam, banyak orang akan terkejut karena

menyadari bahwa kenyataannnya keputusan-keputusan penting yang

dilakukan secara pribadi maupun perusahaan mengarah kepada

kejadian-kejadian di masa mendatang sehingga memerlukan ramalan tentang

keadaan lingkungan masa mendatang tersebut. Ketika seorang investor

memutuskan untuk menanamkan modalnya, keputusan tersebut pada

umumnya didasarkan pada peramalan bahwa investasinya akan

2.1.1.3.2 Skala Rasio

Skala Rasio adalah skala pengukuran yang mempunyai semua sifat

skala interval ditambah satu sifat lain yaitu memberikan keterangan

tentang nilai absolut obyeknya. Skala rasio merupakan skala pengukuran

yang ditujukan pada hasil pengukuran yang bisa dibedakan, diurutkan,

mempunyai jarak tertentu dan bisa dibandingkan.

Skala rasio menggunakan titik baku mutlak (titik nol mutlak).

Angka pada skala rasio menunjukkan nilai sebenarnya dari obyek yang

diukur, sedangkan besar satu satuan ukur ditetapkan dengan perjanjian.

Pada skala rasio, jarak, dan waktu pengukuran mempunyai titik nol sejati

dan rasio antara dua titik skala tidak tergantung pada unit pengukuran

(Sugiarto, 2000).

2.1.1.4 Rasio Keuangan

Prastowo (2002) suatu rasio mengungkapkan hubungan matematik

antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu

pos dengan pos lainnya. Rasio antara angka 20 dan 10 dapat dituliskan

menjadi 2:1 atau 2. Meskipun rasio hanyalah merupakan hubungan

matematik, akan tetapi penjabarannya dapat menjadi lebih kompleks.

Rasio akan menjadi bermanfaat, bila rasio memang memperlihatkan

suatu hubungan yang mempunyai makna. Misalnya: rasio yang

Rasio merupakan teknik analisis laporan keuangan yang paling

banyak digunakan. Rasio ini merupakan alat analisis yang dapat

memberikan jalan keluar dan menggambarkan gejala-gejala yang tampak

pada suatu keadaan. Jika diterjemahkan secara tepat, rasio juga dapat

menunjukkan area-area yang memerlukan penelitian dan penanganan yang

lebih mendalam. Analisis rasio dapat menyingkap hubungan dan sekaligus

menjadi dasar perbandingan yang menunjukkan kondisi atau

kecenderungan yang tidak dapat dideteksi bila kita hanya melihat

komponen-komponen rasio itu sendiri. Namun demikian, fungsi rasio

seringkali disalahartikan dan akibatnya manfaatnya terlalu

dibesar-besarkan.

Ang (1997), dalam hubungannya dengan keputusan yang diambil oleh

perusahaan, analisis rasio ini bertujuan untuk menilai efektivitas keputusan

yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas

usahanya. Untuk dapat menilai efektivitas keputusan tersebut, yang pada

akhirnya dapat menjabarkan informasi mengenai kekuatan dan kelemahan

perusahaan, maka analisis laporan keuangan perlu diarahkan pada empat

1. Rasio Likuiditas

Rasio likuiditas menunjukkan apakah sebuah perusahaan memiliki

aktiva lancar likuid cukup untuk memenuhi kewajiban jatuh tempo atau

kewajiban jangka pendek. Jadi rasio ini berfungsi untuk mengukur

kemampuan perusahaan dalam jangka pendek (kurang dari 1 tahun) dari

sisi likuiditas keuangan. Rasio likuiditas yang digunakan dalam

penelitian ini adalah current ratio dan net working capital.

2. Rasio Aktivitas

Rasio aktivitas menunjukkan kemampuan serta efisiensi

perusahaan di dalam memanfaatkan aktiva yang dimilikinya atau

perputaran (turnover) dari aktiva-aktiva tersebut. Oleh sebab itu rasio

aktivitas (activity ratios) ini disebut juga assets activity ratio atau

turnover ratio. Rasio aktivitas yang digunakan dalam penelitian ini adalah total assets turnover dan inventory turnover.

3. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur efisiensi

penggunaan aktiva perusahaan (atau mungkin sekelompok aktiva

perusahaan). Rasio ini mengukur kemampuan aktiva perusahaan

memperoleh laba dari operasi perusahaan. Rasio profitabilitas yang

digunakan dalam penelitian ini adalah operating profit margin dan

4. Rasio Solvabilitas

Rasio solvabilitas (solvency ratios) berfungsi untuk menunjukkan

kemampuan perusahaan untuk memenuhi kewajiban jangka

panjangnya. Rasio ini disebut juga leverage ratios, karena merupakan

rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk

memperoleh keuntungan. Rasio solvabilitas yang digunakan dalam

penelitian ini adalah leverage ratios (debt ratios) dan debt to equity

ratios.

2.1.1.5 Earning Per Share

Widioatmojo (1996), EPS merupakan perbandingan antara laba

bersih setelah pajak pada saat tahun buku dengan jumlah saham yang

diterbitkan.

EPS mengalami kenaikan, berarti perusahaan sedang dalam tahap

pertumbuhan atau kondisi keuangannya sedang mengalami peningkatan

dalam penjualan dan laba, atau dengan kata lain semakin besar EPS

menandakan kemampuan perusahaan dalam menghasilkan keuntungan

bersih setiap lembar saham.

Perusahaan dalam jangka pendek, rencana pembelian kembali saham

mungkin dapat menutupi kondisi perusahaan yang sebenarnya. Namun hal

itu akan mengurangi kepercayaan pemodal terhadap perusahaan. Meskipun

akibatnya permintaan akan saham tersebut akan menurun dan harga saham

juga mengalami penurunan.

EPS mengalami penurunan merupakan tanda yang tidak baik, karena

EPS yang rendah mencerminkan penjualan yang rendah atau biaya yang

dikeluarkan perusahaan terlalu tinggi sehingga laba yang diperoleh juga

rendah. Penurunan EPS dapat berasal dari stock split, right issue dan

kebijakan perusahaan yang lain.

2.1.2 Penelitian Terdahulu

Studi hubungan rasio laporan keuangan dengan return saham didasarkan

pada asumsi bahwa rasio keuangan berguna bagi investor. Agar berguna,

rasio harus memberikan informasi yang membantu di dalam proses

pembuatan keputusan (Houghton dan Woodliff, 1987). Kekuatan studi

hubungan rasio keuangan dipelopori oleh O’Connor (1973). Dia mempelajari

kegunaan rasio keuangan dan return saham di masa mendatang. O’Connor

menguji secara empiris apakah rasio keuangan yang menggunakan data

keuangan yang dipublikasikan berguna bagi pembuat keputusan eksternal

terhadap perusahaan. Hasil penelitian menunjukkan bahwa bukti yang

diberikan oleh analisis kekuatan hubungan dari variasi model rasio rate of

Penelitian yang terdahulu menunjukkan berbagai kemampuan rasio

keuangan sebagai alat prediksi yang memadai. Kemampuan prediksi laporan

keuangan diukur dengan alat prediksi statistik yang dihubungkan dengan

berbagai fenomena ekonomi, diantaranya return saham (Ou dan Penmann,

1989, dan Machfoedz, 1994).

Penelitian tentang manfaat rasio keuangan dalam memprediksi laba

perusahaan di Indonesia telah dilakukan oleh Machfoedz (1994) terhadap 68

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dengan

menganalisis 47 rasio keuangan. Hasil stepwise regression menunjukkan

bahwa terdapat 13 rasio keuangan yang secara statistis signifikan dalam

memprediksi pertumbuhan laba. Machfoedz juga menemukan bukti empiris

bahwa kekuatan predikasi rasio keuangan untuk periode satu tahun lebih

tinggi dibanding 2 tahun. Dan untuk periode dua tahun ditemukan tidak

signifikan.

Triyono (1998) meneliti hubungan informasi arus kas, komponen arus

kas, dan laba akuntansi dengan return saham. Penelitian tersebut

menggunakan sampel 54 perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta periode 1995 dan 1996. Hasil penelitian menunjukkan bahwa total

arus kas yang dianalisis dengan menggunakan analisis regresi linier berganda

tidak mempunyai hubungan positif dengan return saham, namun komponen

arus kas dan laba akuntansi mempunyai hubungan positif dengan return

Yustina Sandiyani dan Titik Aryati (2001) menguji kemampuan rasio

keuangan sebagai prediktor laba dan arus kas. Penelitian ini mengambil

sampel 30 perusahaan manufaktur serta menggunakan enam rasio keuangan

sebagai variabel bebas untuk menguji hubungannya dengan perubahan laba

dan arus kas. Dari hasil pengujian teknik statistik regresi multipel

menunjukkan bahwa secara simultan rasio keuangan dapat memprediksi

perubahan laba dan arus kas. Sedangkan melalui pengujian T-test

disimpulkan bahwa :

1. Variabel independen yang signifikan mempengaruhi perubahan laba satu

tahun ke depan adalah laba, piutang, biaya administrasi dan penjualan,

serta rasio laba kotor terhadap penjualan.

2. Variabel independen yang signifikan mempengaruhi perubahan arus kas

satu tahun ke depan adalah arus kas, piutang serta biaya administrasi dan

penjualan.

Penelitian juga dilakukan oleh Imam Ghozali dan Irwansyah (2002).

Penelitian dengan 20 sampel perusahaan manufaktur ini menguji pengaruh

EVA, MVA dan ROA terhadap return saham. Teknik analisis regresi

berganda yang digunakan menunjukkan, secara parsial hanya MVA yang

berpengaruh secara signifikan terhadap return saham. Sedangkan secara

simultan ketiga variabel kinerja perusahaan berpengaruh pada taraf

Penelitian selanjutnya oleh Ediningsih (2004) tentang rasio keuangan

dan prediksi pertumbuhan laba pada 30 perusahaan manufaktur yang terdaftar

di Bursa Efek Jakarta. Pada penelitian ini, dengan 13 variabel rasio keuangan

hasil uji statistik menunjukkan adanya pengaruh signifikan secara simultan,

sedangkan secara parsial hanya 6 variabel rasio keuangan yang terbukti

berpengaruh secara signifikan terhadap pertumbuhan laba satu tahun dan dua

tahun kemudian.

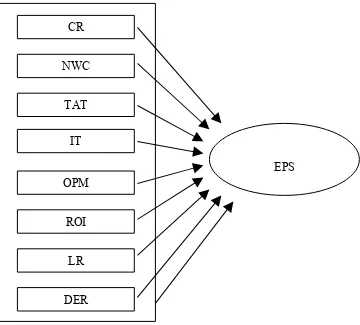

2.2 Kerangka Pemikiran

Para pemegang saham, calon investor dan kreditor, pemerintah serta

pihak yang berkepentingan terhadap suatu perusahaan pada dasarnya

membutuhkan suatu alat dalam mengukur kinerja dan efisiensi manajemen

dalam menjalankan usaha perusahaan serta memprediksi fenomena ekonomi

yang terjadi di masa mendatang. Untuk kepentingan tersebut dilakukan analisis

rasio keuangan pada kurun waktu yang berbeda. Rasio keuangan tersebut

diduga memiliki pengaruh atas Earning Per Share.

Analisis pengaruh rasio keuangan terhadap Earning Per Share

Gambar 2.1

Kerangka Pemikiran Penelitian

CR

NWC

TAT

IT

OPM

ROI

LR

DER

2.3 Hipotesis

Lind (2003) mendefinisikan hipotesis sebagai suatu pernyataan mengenai

nilai suatu parameter populasi yang dimaksudkan untuk pengujian dan berguna

untuk pengambilan keputusan. Untuk menguji apakah rasio keuangan memiliki

pengaruh yang signifikan terhadap Earning Per Share maka dalam penelitian

ini dikemukakan hipotesis alternatif sebagai berikut :

H1 : Rasio keuangan Current Ratio secara individual berpengaruh terhadap

Earning Per Share.

H2 : Rasio keuangan Net Working Capital secara individual berpengaruh

terhadap Earning Per Share.

H3 : Rasio keuangan Total Asset Turnover secara individual berpengaruh

terhadap Earning Per Share.

H4 : Rasio keuangan Inventory Turnover secara individual berpengaruh

terhadap Earning Per Share.

H5 : Rasio keuangan Operating Profit Margin secara individual berpengaruh

terhadap Earning Per Share.

H6 : Rasio keuangan Return on Investment secara individual berpengaruh

terhadap Earning Per Share.

H7 : Rasio keuangan Leverage Ratio secara individual berpengaruh terhadap

Earning Per Share.

H8 : Rasio keuangan Debt to Equity Ratio secara individual berpengaruh

H9 : Rasio keuangan Current Ratio, Net Working Capital, Total Assets

Turnover, Inventory Turnover, Operating Profit Margin, Return on Investment, Leverage Ratio dan Debt to Equity Ratio secara simultan

BAB III

METODE PENELITIAN

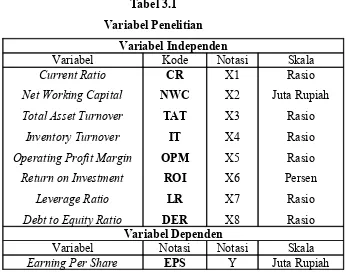

3.1 Variabel Penelitian dan Definisi Operasional

Penelitian ini merupakan penelitian empirik yang dilakukan dengan metode korelasional. Alasan menggunakan metode ini adalah untuk mengetahui hubungan antara variabel independen dengan variabel dependen.

Tabel 3.1 Variabel Penelitian

Variabel Independen

Variabel Kode Notasi Skala Current Ratio

Net Working Capital Total Asset Turnover Inventory Turnover Operating Profit Margin

Return on Investment Leverage Ratio Debt to Equity Ratio

CR NWC TAT IT OPM ROI LR DER X1 X2 X3 X4 X5 X6 X7 X8 Rasio Juta Rupiah Rasio Rasio Rasio Persen Rasio Rasio Variabel Dependen

Variabel Notasi Notasi Skala Earning Per Share EPS Y Juta Rupiah

1. Current Ratio (CR). Rasio ini bertujuan untuk mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aktiva lancarnya (current asset). Current Ratio dihitung dengan membagi aktiva lancar dengan kewajiban lancar (current liabilities).

2. Net Working Capital (NWC). Rasio ini menghitung selisih antara aktiva lancar (current asset) dengan kewajiban lancar (current liabilities). Net Working Capital ini bisa digunakan untuk melihat secara ekstrim apakah suatu perusahaan mengalami kesulitan likuiditas keuangan atau tidak. Jika Net Working Capital nilainya negatif, maka berarti perusahaan tersebut mengalami kesulitan likuiditas.

3. Total Assets Turnover (TAT). Rasio ini mengukur seberapa efisien seluruh aktiva perusahaan digunakan untuk menunjang kegiatan penjualan. Total Assets Turnover dihitung dengan membagi Net Sales dengan Average Total Assets.

5. Operating Profit Margin (OPM). Rasio ini berfungsi untuk mengukur tingkat pengembalian keuntungan yang diperoleh dari hasil operasi perusahaan dengan mengabaikan kewajiban-kewajiban finansial berupa bunga serta kewajiban terhadap pemerintah berupa pembayaran pajak. Operating Profit Margin diukur dengan membagi Operating Profit dengan Sales.

6. Return on Investment (ROI). Rasio ini digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return on Investment diukur dengan membagi Net Income After Tax dengan Average Total Asset.

7. Leverage Ratio (LR). Rasio ini digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total assets yang dimiliki perusahaan. Tingkat rasio leverage dapat diukur dengan membagi Total Debts dengan Total Assets.

8. Debt to Equity Ratio (DER). Rasio ini digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Debt to Equity Ratio ini diukur dengan membagi Total Debts dengan Total Shareholder’s Equity.

Earning available for common stock dengan Number of share of common stock outstanding.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif. Sedangkan sumber data dalam penelitian ini adalah data eksteren sekunder, yaitu data primer yang diperoleh dari pihak lain, atau telah diolah dan disajikan baik oleh pengumpul data primer atau pihak lain.

Data sekunder pada penelitian ini diperoleh dari Indonesian Capital Market Directory tahun 2004 serta sumber-sumber lain yang relevan dengan penelitian ini.

3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penyusunan penelitian ini adalah sebagai berikut :

1. Studi Pustaka

Data dan teori yang relevan dengan penelitian diperoleh dengan melakukan studi pustaka pada literatur dan bahan pustaka, seperti artikel, jurnal dan hasil penelitian terdahulu.

2. Dokumentasi

3.4 Populasi dan Sampel

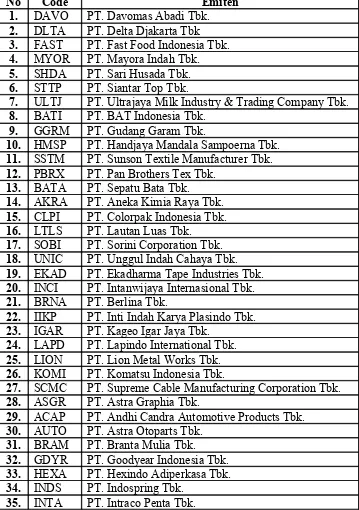

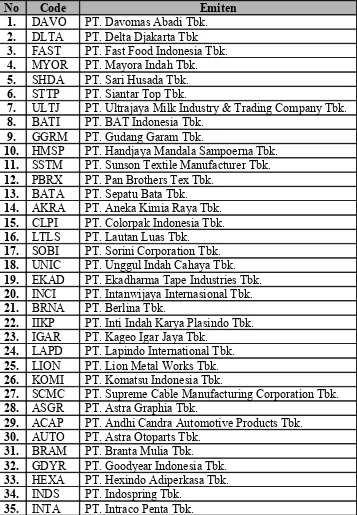

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Jakarta (BEJ). Perusahaan-perusahaan manufaktur merupakan kelompok emiten terbesar dari seluruh perusahaan yang terdaftar di BEJ dengan jumlah populasi perusahaan manufaktur 151 perusahaan.

Sampel yang diambil untuk keperluan penelitian ini menggunakan metode purposive sampling dari populasi yang ada. Jumlah sampel yang digunakan adalah 48 perusahaan manufaktur, dengan tahun pengamatan antara tahun 2001 sampai tahun 2003 kualifikasi sampel yang diambil dengan kriteria sebagai berikut.

1. Perusahaan telah terdaftar di Bursa Efek Jakarta pada periode penelitian yaitu tahun 2001-2003.

2. Selama periode penelitian, perusahaan memiliki data rasio keuangan yang diperlukan dalam penelitian.

Tabel 3.2

Perusahaan Sampel Manufaktur di BEJ Tahun 2001 - 2003

No Code Emiten

1. DAVO PT. Davomas Abadi Tbk.

2. DLTA PT. Delta Djakarta Tbk

3. FAST PT. Fast Food Indonesia Tbk.

4. MYOR PT. Mayora Indah Tbk.

5. SHDA PT. Sari Husada Tbk.

6. STTP PT. Siantar Top Tbk.

7. ULTJ PT. Ultrajaya Milk Industry & Trading Company Tbk.

8. BATI PT. BAT Indonesia Tbk.

9. GGRM PT. Gudang Garam Tbk.

10. HMSP PT. Handjaya Mandala Sampoerna Tbk.

11. SSTM PT. Sunson Textile Manufacturer Tbk.

12. PBRX PT. Pan Brothers Tex Tbk.

13. BATA PT. Sepatu Bata Tbk.

14. AKRA PT. Aneka Kimia Raya Tbk.

15. CLPI PT. Colorpak Indonesia Tbk.

16. LTLS PT. Lautan Luas Tbk.

17. SOBI PT. Sorini Corporation Tbk.

18. UNIC PT. Unggul Indah Cahaya Tbk.

19. EKAD PT. Ekadharma Tape Industries Tbk.

20. INCI PT. Intanwijaya Internasional Tbk.

21. BRNA PT. Berlina Tbk.

22. IIKP PT. Inti Indah Karya Plasindo Tbk.

23. IGAR PT. Kageo Igar Jaya Tbk.

24. LAPD PT. Lapindo International Tbk.

25. LION PT. Lion Metal Works Tbk.

26. KOMI PT. Komatsu Indonesia Tbk.

27. SCMC PT. Supreme Cable Manufacturing Corporation Tbk.

28. ASGR PT. Astra Graphia Tbk.

29. ACAP PT. Andhi Candra Automotive Products Tbk.

30. AUTO PT. Astra Otoparts Tbk.

31. BRAM PT. Branta Mulia Tbk.

32. GDYR PT. Goodyear Indonesia Tbk.

33. HEXA PT. Hexindo Adiperkasa Tbk.

34. INDS PT. Indospring Tbk.

36. SMSM PT. Selamat Sempurna Tbk.

37. SUGI PT. Sugi Samapersada Tbk.

38. TURI PT. Tunas Ridean Tbk.

39. SQBB PT. Bristol-Myers Squibb Indonesia Tbk.

40. DNKS PT. Dankos Laboratories Tbk.

41. KLBF PT. Kalbe Farma Tbk.

42. KAEF PT. Kimia Farma (Persero) Tbk.

43. MERK PT. Merck Tbk.

44. PYFA PT. Pyridam Farma Tbk.

45. TSPC PT. Tempo Scan Pacific Tbk.

46. TCID PT. Mandom Indonesia Tbk.

47. MRAT PT. Mustika Ratu Tbk.

48. UNVR PT. Unilever Indonesia Tbk.

Sumber : Indonesian Capital Market Directory 2004

3.5 Metode Analisis

3.5.1 Uji Asumsi Klasik

1. Uji Multikolinieritas

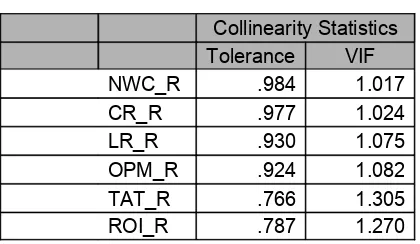

Uji Multikolinieritas ini bertujuan untuk mengetahui ada tidaknya korelasi antar variabel dari model regresi tersebut. Jika terdapat multikolinieritas maka pengaruh variabel x terhadap y secara individu tidak dapat dideteksi. Untuk mengetahui ada tidaknya multikolinieritas dalam model regresi adalah dengan cara melihat hal-hal berikut ini :

• Identifikasi pada nilai toleransi dan variant inflator factor (VIF) (Sutrisno Hadi, 2004). Jika nilai VIF di sekitar angka 1 dan mempunyai angka TOLERANCE mendekati 1, maka persamaan regresi tidak terjadi multikolinieritas.

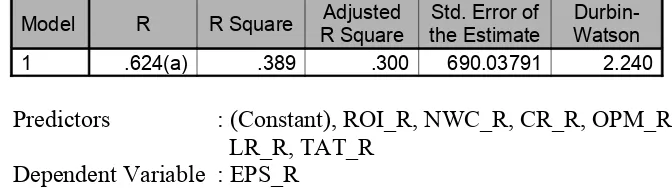

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear yang digunakan terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya atau t-1 (Imam Ghozali, 2001). Menurut Santoso (2000) untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin Watson (DW) dengan ketentuan sebagai berikut :

• 1,21 < DW < 1,65, kesimpulannya tidak dapat disimpulkan (inconclusive).

• 2,35 < DW < 2,79, kesimpulannya tidak dapat disimpulkan (inconclusive).

• DW > 2,79 atau DW < 1,21, kesimpulannya terjadi problem autokorelasi.

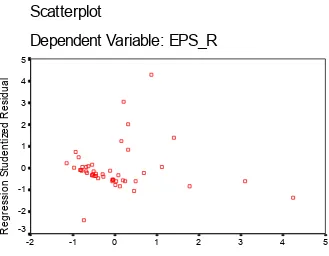

3. Uji Heterokedastisitas

Menurut Imam Ghozali (2001), uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain berbeda disebut heterokedastisitas.

Heterokedastisitas dapat diketahui ada atau tidaknya, dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

Dasar analisis adalah :

• Jika terdapat pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadinya heterokedastisitas.

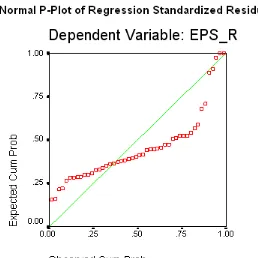

4. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel independen dan dependen keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal (Ghozali ,2001).

Deteksi normalitas dapat dilakukan dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik normal probability plot.

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

3.5.2 Analisis Regresi Berganda

Y =

α

+

β

1CR +

β

2NWC +

β

3TAT +

β

4IT +

β

5OPM +

β

6ROI

+

β

7LR +

β

8DER + e

Keterangan :

Y = Earning Per Share

β

= Koefisien regresi dari setiap rasio keuangan.α = Konstanta

e = Error Term / kesalahan acak yang berkaitan dengan variabel dependen.

Analisis regresi, Earning Per Share merupakan variabel dependen (terikat) dan rasio keuangan sebagai variabel independen (bebas).

3.5.2.1 Uji Koefisien Determinan Persamaan Regresi Koefisien determinan (R2

) digunakan untuk mengetahui seberapa baik sampel menggunakan data (Gujarati, 1997). R2

mengukur besarnya jumlah reduksi dalam variabel dependen yang diperoleh dari penggunaan variabel bebas. R2 mempunyai nilai antara 0 sampai 1, R2 yang digunakan adalah adjusted R square yang merupakan R2

3.5.2.2 Uji Signifikansi Parameter Individual (Uji t)

Santoso (2000) pengujian hipotesis secara parsial terhadap masing-masing variabel dimaksudkan untuk menguji apakah masing-masing-masing-masing variabel tersebut berpengaruh secara signifikan terhadap Earning Per Share masa mendatang. Langkah-langkah yang ditempuh adalah :

1. Merumuskan hipotesis signifikansi pengaruh variabel independen terhadap variabel dependen.

H0 :

β

= 0 (tidak ada pengaruh antara variabel x terhadap variabel y).Ha :

β

≠ 0 (ada pengaruh antara variabel x terhadap variabel y).2. Menentukan tingkat signifikansi yaitu α = 5% 3. Membandingkan taraf signifikansi :

• Jika signifikansi < 5% maka H0 ditolak dan Ha diterima.

• Jika signifikansi > 5% maka H0 diterima dan Ha ditolak.

3.5.2.3 Uji Signifikansi Simultan (Uji F)

1. Merumuskan hipotesis :

H0 =

β

o=β

1 =β

2 = … =β

K = 0Tak ada pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Ha =

β

o =β

1 =β

2 = … =β

K ≠ 0Ada pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan tingkat signifikansi yaitu α = 5% 3. Membandingkan taraf signifikansi :

• Jika signifikansi < 5% maka H0 ditolak dan Ha diterima.

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1 Sejarah Pasar Modal Indonesia

Pasar Modal (Bursa Efek) yang terbesar di Indonesia adalah Bursa Efek

Jakarta (BEJ), yang juga dikenal dengan nama asingnya sebagai Jakarta Stock

Exchange (JSX). Sekuritas yang diperdagangkan di BEJ adalah saham prefesen

(preferred stock), saham biasa (common stock), hak (rights), dan obligasi

konvertibel (convertible bonds).

4.1.1 Bursa Efek Jakarta tahun 1912

Bursa Efek Jakarta (BEJ) pertama kali dibuka pada tahun 1912. Sistem

perdagangan seperti lelang, dimana tiap efek berturut-turut diserukan oleh

pemimpin beli dan atau penawaran jual sampai dengan diketemukan

kecocokan harga, maka transaksipun terjadi.

Efek yang diperjualbelikan dibursa pada saat itu adalah saham dan

obligasi perusahaan/perkebunan Belanda yang beroperasi di Indonesia.

Disamping itu, obligasi yang dikeluarkan oleh pemerintah, propinsi, dan

kotapraja. Juga diperdagangkan sertifikat saham perusahaan Amerika yang

diterbitkan oleh kantor administrasi di negeri Belanda, serta efek Belanda

4.1.2 Bursa Efek Jakarta Tahun 1940-an

Jumlah efek setelah perang dunia ke-II berakhir yang diperdagangkan

sudah sekitar 25 buah. Sebelum ada call di Jakarta, jual-beli efek dilakukan di

Amsterdam. Hubungan udara pada waktu itu belum ada, lalu lintas efek

dilakukan dengan kapal laut yang memakan waktu sekitar 3 minggu untuk

menghubungkan Jakarta dengan Amsterdam. Pelaksanaan order jual-beli

memakan waktu banyak. Tidak mengherankan bahwa sekitar 13 perantara

pedagang efek saat itu dan pemegang efek sangat berkepentingan dengan

adanya bursa efek di Jakarta, yang akhirnya muncul tahun 1912.

16 tahun kemudian, bank-bank yang besar merasa perlu untuk menjadi

perantara pedagang efek, sehingga jumlah perantara efek naik menjadi 18

buah. Bursa bersifat demand following, karena para investor dan para

pedagang efek merasakan benar demand/keputusan akan adanya suatu BEJ.

Bursa Efek di Surabaya dan Semarang, kemudian menyusul dibuka pada

tahun 1925.

4.1.3 Bursa Efek Jakarta dibuka kembali tahun 1977

Tahun 1977, Bursa Efek Jakarta (BEJ) dibukan dengan

diperdagangkannya saham PT. Semen Cibinong, masyarakat umum tidak atau

belum merasakan kebutuhan akan pasar modal. Perusahaanpun tidak antusias,

untuk menjual saham kepada masyarakat. Tahun 1978 tidak satupun

perusahaan yang memasyarakatkan sahamnya. Baru antara 1979-1984, 23

4.1.4 Perkembangan Bursa Efek sebelum dan sesudah tahun 1977

Bursa Efek sebelum tahun 1977 dikelola dibawah pengawasan Bank

Indonesia (BI), yang mempunyai satu bagian efek tersendiri. Dipimpin oleh

sekitar 60 orang staf dan karyawan yang melaksanakan pekerjaan administrasi

efek. BI dengan kantor cabang seluruh tanah air, juga bertindak sebagai kantor

pembayaran bagi pinjaman/obligasi pemerintah.

Jika transaksi efek di BEJ kurang lancar, maka BI membuat dan

mengirimkan order jual-beli ke luar-negeri, antara lain ke Amsterdam. Waktu

itu, antara lain masih ada sekitar 30 sertifikat saham/obligasi

perusahaan-perusahaan Amerika yang beredar di Indonesia. Berkurang aktivitas BEJ sejak

1958 menyebabkan mereka yang berpengalaman di bidang ini satu per satu

beralih ke profesi yang lain, kecuali mereka yang masih ada di bank-bank dan

menangani soal efek. Terutama dalam menyusul soal jasa financial, seperti:

penerimaan dividend, stock dividend, emisi klien, dan sebagainya.

Hal yang menarik adalah efek perusahaan yang telah dinasionalisasi

masih tetap diperdagangkan di negeri Belanda, paling tidak sampai 20-an

tahun kemudian. Rupanya dana yang sebelum periode nasionalisasi ditransfer

ke Belanda oleh pengelola dan disana diinvestasikan, hingga waktu-waktu

tertentu masih ada yang memberi dividend.

Pejabat BI sejak tahun 1968 mulai mempersiapkan keaktifan kembali

pasar modal dan pasar uang di Indonesia. Puluhan orang yang dikirim ke luar

Departemen Keuangan guna mengelola bursa yang baru aktif kembali pada

tahun 1977. Kalau bursa efek yang terdahulu bersifat demand following, lain

lagi dengan bursa setelah tahun 1977 yang belakangan ini bersifat supply

leading.

4.1.5 Swastanisasi Bursa Efek Jakarta

BEJ yang merupakan bursa yang pertama kali didirikan di Indonesia

dan sekaligus menjadi tolok-ukur perkembangan pasar modal nasional, mulai

beroperasi kembali sejak tanggal 10 Agustus 1978 yang ditandai dengan go

publicnya PT. Semen Cibinong sebagai perusahaan yang pertama yang

tercatat di BEJ. Pada saat itu yang bertindak sebagai pengelola bursa adalah

Badan Pelaksana Pasar Modal (BAPEPAM). Hal ini berlangsung sampai

dengan tahun 1990 dengan dikeluarkannya keputusan Presiden No. 53 / 1990

dan Surat Keputusan Menteri Keuangan RI No. 1584 / KMK. 013 / 1990,

yang pada intinya merubah status BAPEPAM tidak lagi mengelola kegiatan

bursa termasuk BEJ.

BEJ mendapat izin resmi sebagai pelaksana transaksi dan fasilitator

pasar modal berdasarkan Surat Keputusan Menteri Keuangan RI No. 323 /

KMK. 010 / 1992, fungsi pengawasan dan pelaksanaan yang sebelumnya di

satu tangan dipisahkan. Kedudukan perseroan sebagai badan hukum telah

disahkan oleh Menteri Kehakiman RI No. C2 – 8164 HT 01.01, tanggal 26

Desember 1991, dan dimuat dalam Tambahan Berita Negara Indonesia No.

Menteri Keuangan RI berdasarkan Surat Keputusan No. 323 / KMK. 010 /

1992. Penyerahan pengelolaan bursa dari Badan Pelaksanaan Pasar Modal,

dilaksanakan pada tanggal 16 April 1992 dengan Akta notaries Ny.

Poerbaningsih Adiwarsito SH, No. 68. Peresmian swastanisasi perseroan

dilakukan oleh Menteri Keuangan pada tanggal 13 Juli 1992 di Jakarta.

4.1.6 Swastanisai Bursa Efek Jakarta menghancurkan Perubahan Kultur

Perusahaan

BEJ dituntut mengembangkan pola sumber daya manusia (SDM) yang

lebih profesional. Dengan mengandalkan kemampuan dan keahlian teknis

yang dimiliki staf di masing-masing bidang pekerjaan, diharapkan mampu

mengantisipasi tuntutan pasar dan perkembangan informasi.

4.2 Visi Dan Misi PT. Bursa Efek Jakarta

4.2.1 Visi PT. Bursa Efek Jakarta

Visi dari PT. Bursa Efek Jakarta adalah mewujudkan Bursa Efek

sebagai suatu tempat yang efisien, untuk menghimpun dana bagi investor dan

sebagai tempat yang efisien untuk masyarakat Indonesia maupun masyarakat

Internasional.

4.2.2 Misi PT. Bursa Efek Jakarta

Misi dari PT. Bursa Efek Jakarta adalah mewujudkan Bursa Efek

berskala internasional yang menawarkan kesempatan berinvestasi secara luas,

4.3 Sejarah singkat Perusahaan Sampel

Berikut ini akan dijelaskan tentang sejarah perusahaan yang digunakan

sebagai sampel dalam penelitian.

4.3.1 PT. Davomas Abadi Tbk.

PT. Davomas Abadi Tbk berdiri tanggal 14 Maret 1968. Perusahaan

ini bergerak dalam bidang makanan dan minuman. Kantor pusat perusahaan

ini berada di Jakarta. Keadaan keuangan mengalami peningkatan pendapatan

bersih Rp. 22.117 milyar (2002) dan Rp. 92.016 milyar (2003).

4.3.2 PT. Delta Djakarta Tbk.

PT. Delta Djakarta Tbk didirikan pada tanggal 15 Juni 1970.

Perusahaan yang berkantor pusat di Bekasi ini, bergerak dalam bidang

makanan dan minuman. Pendapatan bersih mengalami penurunan Rp. 38.149

milyar (2003) dari Rp. 44.839 milyar (2002).

4.3.3

PT. Fast Food Indonesia Tbk.PT. Fast Food Indonesia Tbk didirikan berdasarkan akta notaris no.

20, tanggal 19 Juni 1978 yang berkedudukan di Jakarta. Perusahaan bergerak

dalam bidang makanan dan restoran. Perusahaan memulai usaha komersialnya

sejak tahun 1979. Pendapatan bersih mengalami penurunan dari Rp. 37.650

4.3.4 PT. Mayora Indah Tbk.

PT. Mayora Indah Tbk berkantor pusat di Jakarta. Perusahaan ini

didirikan pada tanggal 17 Februari 1977. Perusahaan bergerak dalam bidang

makanan dan minuman. Pendapatan bersih mengalami penurunan 42% dari

Rp. 119.489 milyar (2003) ke Rp. 83.965 milyar (2003).

4.3.5 PT. Sari Husada Tbk.

PT. Sari Husada Tbk didirikan pada tanggal 11 Januari 1901 yang

berkedudukan di Yogyakarta. Perusahaan bergerak dibidang makanan dan

minuman. Pendapatan bersih meningkat dari Rp. 117 milyar (2002) ke Rp.

220 milyar (2003).

4.3.6 PT. Siantar Top Tbk.

PT. Siantar Top Tbk yang bergerak dalam bidang makanan dan

minuman ini berdiri pada tanggal 12 Mei 1987. Kantor pusat perusahaan ini

berada di Sidoarjo, Jawa Timur. Pendapatan bersih juga meningkat dari Rp.

30.265 milyar (2002) ke Rp. 31.182 milyar.

4.3.7

PT. Ultrajaya Milk Industry and Trading Company Tbk.PT. Ultrajaya Milk Industry and Trading Company Tbk berkedudukan

di Padalarang, Bandung. Perusahaan ini didirikan pada tanggal 2 November

1971. Perusahaan ini bergerak dalam bidang makanan dan minuman.

4.3.8 PT. BAT Indonesia Tbk.

PT. BAT Indonesia Tbk berdiri pada tanggal 23 September 1979.

Perusahaan ini bergerak dalam bidang industri rokok. Perusahaan ini

berkantor pusat di Jakarta. Pendapatan bersih juga mengalami penurunan dari

Rp. 118 milyar (2002) ke Rp. 49 milyar (2003).

4.3.9 PT. Gudang GaramTbk.

PT. Gudang Garam semula bernama PT. Perusahaan Rokok Tjap “66”

Kediri, kemudian disingkat menjadi PT. Gudang Garam pada tanggal 19 Juni

1977 dengan akta notaris no. 58. Perusahaan bergerak dalam bidang industri

rokok dan yang terkait dengan industri rokok. Pendapatan bersih turun dari

Rp. 2.086 milyar (2002) menjadi Rp. 1.838 milyar (2003).

4.3.10 PT. Handjaya Mandala Sampoerna Tbk.

PT. Handjaya Mandala Sampoerna Tbk didirikan tanggal 19 Oktober

1963 berdasar akta notaris no. 69. Ruang Lingkup kegiatan perusahaan

meliputi industri dan perdagangan rokok, serta investasi saham pada

perusahaan lain. Pendapatan bersih turun dari Rp. 1.671 milyar (2002)

4.3.11PT. Sunson

Textile Manufacturer Tbk.PT. Sunson Textile Manufacturer Tbk bergerak dalam bidang tekstil

dan garment. Perusahaan yang berkantor pusat di Sumedang, Bandung ini

berdiri tanggal 11 November 2000. Pendapatan bersih mengalami penurunan

drastis dari Rp. 22.674 milyar (2002) menjadi Rp. 8.617 milyar (2003).

4.3.12 PT. Pan Brothers Tex Tbk.

PT. Pan Brothers Tex Tbk berkedudukan di Jakarta ini berdiri pada

tanggal 21 Agustus 1980. Perusahaan bergerak dalam bidang tekstil dan

garment. Pendapatan bersih mengalami penurunan drastis sebesar Rp. 16.136

milyar (2002) menjadi Rp. Rp. 5.822 milyar (2003).

4.3.13 PT. Sepatu Bata Tbk.

PT. Sepatu Bata Tbk ddirikan tanggal 15 Oktober 1931 dengan akta

notaris no. 64. Perusahaan adalah anggota Bata Shoe Organization (BSO),

yang berkantor pusat di Toronto, Canada. BSO merupakan produsen terbesar

penghasil sepatu didunia yang beroperasi dibanyak negara, menghasilkan

serta menjual jutaan pasang sepatu tiap tahun. Pendapatan bersih mengalami

penurunan dari Rp. 48.362 milyar (2002) menjadi Rp. 35.931 milyar (2003).

PT. Aneka Kimia Raya Tbk bergerak dalam bidang perdagangan besar

barang poduksi ini, berkedudukan di Kebun Jeruk, Jakarta. Perusahaan ini

berdiri tanggal 28 November 1977. Pendapatan bersih meningkat dari Rp.

47.551 milyar (2002) menjadi Rp. 53.853 milyar (2003).

4.3.15 PT. Colorpak Indonesia Tbk.

PT. Colorpak Indonesia Tbk berkantor pusat di Jakarta ini, didirikan

tanggal 15 September 1998. Perusahaan ini bergerak dalam bidang Basic

Industry and Chemicals Metal and Allied Product. Pendapatan bersih

mengalami penurunan dari Rp. Rp. 8.589 milyar (2002) Rp. 4.543 milyar

(2003).

4.3.16 PT. Lautan Luas.

PT. Lautan Luas berdiri tanggal 13 Juli 1951. Perusahaan ini bergerak

dalam bidang pedagangan besar barang produksi. Perusahaan berkedudukan

di Jakarta. Pendapatan bersih mengalami penurunan drastis dari Rp. 19.451

milyar (2002) menjadi Rp. Rp. 7.647 milyar (2003).

4.3.17PT. Sorini

Corporation Tbk.PT. Sorini Corporation Tbk yang berkantor pusat di Jakarta ini, berdiri

tanggal 7 Februari 1983. Perusahaan ini bergerak dalam bidang industri kimia.

Pendapatan bersih meningkat dari Rp. 26.170 milyar (2002) menjadi Rp.

33.064 milyar (2003).