Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 100

SISTEM INFORMASI PROSES AKUNTASI MENGGUNAKAN SAK-ETAP BERBASIS WEB PADA PELAKU USAHA

Puspita Rama Nopiana 1), Evan Rosiska 2) 1)

Akuntansi, 2) Sistem Informasi, Universitas Putera Batam Jl. Letjen R Soeprapto, Batam 29433

Email: [email protected], Email:[email protected]

ABSTRAK

Banyaknya pelaku usaha yang dimaksud adalah UKM (Usaha Kecil dan Menenggah), dimana kegiatannya hanya fokus pada operasional usaha saja tampa memperhatikan kinerja keuangan untuk jangka panjang. Hal ini menyebabkan masalah sulitnya UKM untuk bertahan lama dalam membangun usahanya, ditambah lagi kurangnya pengetahuan dibidang akuntansi terutama UKM di Kota Batam. Tujuan penelitian yaitu merancang sistem informasi proses akuntansi sesuai Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik(SAK-ETAP) berbasis Web pada pelaku usaha kecil. Metode penelitian yang digunakan adalah eksperimen untuk merancang proses sistem informasi proses akuntansi perusahaan yang bergerak dibidang jasa, dagang dan manufaktur. Hasil penelitian menjelaskan bahwa sistem informasi proses akuntansi dalam pembuatan laporan keuangan sangat dibutuhkan UKM, dimana saat ini penyajian laporan keungan masih disajikan secara manual. Sistem informasi yang dirancang berbentuk software akuntansi diberi nama Sistem Informasi Laporan Keuangan Berstandar Entitas Tanpa Akuntabilitas Publik yang disingkat dengan “SIKBAP

Accounting”. Software yang disajikan ini mampu membatu pelaku usaha dalam menyajikan kinerja keuangan menyusun laporan keuangan terdiri dari neraca awal, jurnal umum, buku besar, neraca saldo, jurnal penyesuaian yang diproses secara komputerisasi sehingga memberikan output berupa laporan keuangan yaitu laporan laba/rugi, laporan perubahan ekuitas, dan laporan neraca.

Kata Kunci: Information System, Accounting Process, SAK-ETAP, Web, Businessmen

ABSTRACT

The number of entrepreneurs in question is SMEs (Small and Holding Enterprises), where its activities only focus on business operations alone tampa pay attention to financial performance for the long term. This causes the difficulty of SMEs to last long in building their business, plus the lack of knowledge in the field of accounting, especially SMEs in the city of Batam. The purpose of the research is to design an accounting process information system in accordance Financial Accounting Standards Entity Without Public Accountability (SAK-ETAP) on the small business actors. The research method used is the experiment to design the process of information system of accounting process of companies engaged in services, trade and manufacturing. The results explain that the accounting process information system in the preparation of financial statements are needed SMEs, which currently presenting financial statements are still presented manually. The information system designed in the form of accounting software is named Financial Statement Information System Standardized Entity Without Public Accountability abbreviated with "SIKBAP Accounting". The software presented is able to petrify business actors in presenting the financial performance of preparing financial statements consisting of the initial balance sheet, general journal, ledger, trial balance, adjustment journal processed computerized so as to provide output in the form of income statement, statement of owner equity, balance sheet.

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 101

I.! PENDAHULUAN

1.! Latar Belakang Masalah

Menyongsong Masyarakat Ekonomi ASEAN (MEA) pada tahun 2016 yang merupakan bentuk integrasi ekonomi ASEAN dalam sistem perdagangan bebas antara negara-negara ASEAN. Artikel (Rofiq, 2016) menjelaskan bahwa UKM menjadi bagian yang penting bagi roda

perekonomian tanah air, dan juga

memegang peranan penting bagi

perekonomian ASEAN hingga saat ini 96% dari perusahaan ASEAN merupakan

UKM, dimana 50% memberikan

kontribusi 30% sampai 53% dari produk domestik bruto (PDB), dan berkontribusi 19% sampai 31% dari ekspor. Pemerintah Indonesia membina UKM melalui Dinas Koperasi dan UKM di masing-masing Provinsi atau Kabupaten/Kota. Indonesia

merupakan negara yang memiliki

UKM/UMKM terbesar sejak tahun 2014. Berdasarkan Data Kementerian Koperasi dan UKM, jumlah wirausahawan di Indonesia pun melonjak tajam dari 0,24% menjadi 1,56% dari jumlah penduduk Indonesia.

Pentingnya UKM, maka Pemerintah Indonesia sudah mengatur secara khusus kewajiban tentang UKM untuk menyusun laporan keuangan. Peraturan tersebut dituangkan dalam Standar Akuntansi Keuangan (SAK-ETAP) yang sudah diterbitkan oleh Ikatan Akuntan Indonesia pada 19 Mei 2009. Tuntutan terhadap penyajian laporan keuangan merupakan komponen yang harus dipenuhi sebagai

informasi keuangan terutama dalam

memperluas usaha dan jika pengusahan ingin mengembangkan usaha dengan mengajukan modal kepada para kreditur yang dalam hal ini adalah pihak perbankan (Setyawan, 2017). Kendala yang dihadapi UKM berdasarkan wawancara dengan perwakilan UKM terutama di Kota Batam antara lain disebabkan: (1) rendahnya pendidikan dan pengetahuan pelaku usaha dibidang akuntansi, sehingga penyusunan laporan keuangan belum sesuai dengan standar yang berlaku secara umum (2)

kurangnya pemahaman teknologi

informasi, padahal pelaku usaha kecil dan menengah dituntut memahami teknologi informasi agar rencana yang diprogramkan

dapat dijalankan dengan baik, (3)

kurangnya keandalan karakteristik laporan keuangan, karena menyusun laporan keuangan masih bersifat manual, sehingga pemenuhan karakteristik kualitatif laporan keuangan jauh dari harapan khususnya memberikan informasi keuangan yang handal. Permasalahan ini didukung oleh penelitian terdahulu yang menjelaskan bahwa rata-rata 40% penerapan akuntansi bagi UMKM Kecamatan Sukajadi Binaan

Dinas Koperasi dan UMKM Kota

Pekanbaru secara lengkap atau sesuai tahapan-tahapan dalam siklus akuntansi

serta sesuai dengan SAK ETAP.

Selanjutnya 60% penerapan akuntansi masih dalam bentuk sangat sederhana dan

belum sesuai dengan SAK ETAP

(Salmiah, Neneng, 2015).

Permasalahan di atas dipertegas dalam artikel (Suhairi, 2006) yang menyebutkan bahwa Standar Akuntansi Keuangan (SAK) dirasakan sangat memberatkan bagi

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 102

Usaha Kecil dan Menengah dibandingkan dengan usaha besar. Salah satu faktor

sebagai penyebab terjadiya overload

adalah rendahnya tingkat penyusunan laporan keuangan pada UKM, dan adanya kewajiban UKM yang sama dengan usaha besar. Dengan kata lain, UKM diwajibkan membuat laporan keuangan sesuai dengan standar akuntansi keuangan internasional.

Mengatasi masalah tersebut maka,

diperlukan adanya standar dalam

penyusunannya, dengan tujuan untuk memudahkan dalam memahami laporan keuangan (laporan keuangan). Kehadiran SAK-ETAP diharapkan dapat memberikan

kemudahan untuk UKM dalam

menyajikan laporan keuangan.

Penelitian ini bermaksud untuk

merancang aplikasi pembuatan software

laporan keuangan. Hasil berdasarkan SAK-ETAP yang diberi nama “SIKBAP

Accounting” (Sistem Informasi Keuangan Berbasis ETAP-Akuntansi) dengan bahasa pemograman PHP berbasis web. Tujuan

penelitian yaitu merancang sistem

informasi proses akuntansi sesuai

Standar Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik(SAK-ETAP)

berbasis Web pada pelaku usaha kecil. Metode penelitian eksperimen dalam

merancang sistem informasi proses

akuntansi perusahaan yang bergerak

dibidang jasa, dagang dan manufaktur. Metode penelitian eksperimen, dengan

sasaran merancang software laporan

keuangan perusahaan yang bergerak

dibidang jasa, dagang dan manufaktur (CV, Fa, PO, PT belum go publik).

Analisis kebutuhan dari survei yang dilakukan pada objek perwakilan UKM

yaitu CV Khazanah Century Auto

mewakili rancangan perusahaan jasa dan PT Hijrah Prima Utama untuk perusahaan dagang dan industri menjelaskan bahwa perusahaan menyusun laporan keuangan sudah menggunakan komputerisasi dengan program Ms. Excel. Tentunya hal ini masih dianggap besifat manual karena belum efektif dan efesien, sehingga diperlukan rancangan aplikasi proses

akuntansi menggunakan SAK-ETAP.

Hasil penelitian ini memiliki kontribusi

kepada UKM dalam mempermudah

menyajikan proses akuntansi sampai menyusun laporan keuangan perusahaan berdasarkan standar yang telah ditetapkan sesuai dengan peraturan yang berlaku.

II.! TINJAUAN PUSTAKA

1.! Pelaku Usaha Kecil

Pelaku usaha kecil atau biasa yang disebut dengan Usaha Kecil Menengah

(UKM). Menurut Kementrian Keuangan

Berdasarkan Keputusan Menteri Keuangan Nomor 316/KMK 016/1994 tanggal 27 Juni

1994 bahwa Usaha Kecil sebagai

perorangan/badan usaha yang telah

melakukan kegiatan/usaha yang

mempunyai penjualan/omset pertahun

setinggi-tingginya Rp 600.000.000 atau

asset (aktiva) setinggi-tingginya Rp

600.000.000 (diluar tanah dan bangunan

yang ditempati). Usaha Kecil dan

Menengah (UKM) dengan kadar

pemahaman teknologi yang tinggi

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 103

memanfaatkan teknologi informasi secara intensif. Menurut (Thee, Kian W, 1991) dikutip oleh (Rifqi, 2009) pada umumnya UKM di negara sedang berkembang

menghadapi masalah serius dalam

pengembangan usahanya karena

terbatasnya kemampuan teknologi.

UKM dituntut untuk memahami

teknologi informasi hanya untuk sebagai

user atau pengguna, bukan berarti

merancang sendiri. UKM dapat

menggunakan rancangan aplikasi yang akan dilakukan oleh penelitian ini akan membantu UKM untuk bisa mengunakan

teknologi dalam menyusun laporan

keuangannya baik perusahaan bergerak dibidang jasa, dagang dan manufaktur (industri) pada CV, Fa, PO, PT non Tbk. di Kota Batam.

2.! Implementasi Sistem Informasi

Akuntansi

Sistem (system) adalah kumpulan

sub-sub sistem, elemen-elemen, prosedur-prosedur, yang saling berintegrasi untuk mencapai tujuan tertentu, seperti informasi,

target atau goal. Karakter suatu sistem

terdiri dari: komponen (component), batas

sistem (boundary), lingkungan luar sistem

(environments), Penghubung (interface),

input process dan output, Sasaran

(objectives) dan tujuan (goal) (Sutabri,

2012).

Informasi adalah sekumpulan fakta (data) yang diorganisasikan dengan cara tertentu, sehingga mereka mempunyai arti bagi penerima (Sutarman, 2012) Sedangkan

Menurut Gordon B. Davis yang

diterjemahkan (Mardi, 2014) menyatakan

Informasi adalah data yang telah diolah ke dalam suatu bentuk yang berguna bagi penerimanya dan nyata atau berupa nilai yang dapat dipahami di dalam keputusan sekarang maupun masa depan.

Akuntansi adalah proses

mengidentifikasikan, mengukur, dan

menyampaikan informasi ekonomi sebagai

bahan informasi dalam hal

mempertimbangkan berbagai alternatif

dalam mengambil kesimpulan oleh para pemakainya. Akuntansi adalah bahasa atau

alat komunikasi bisnis yang dapat

memberikan infromasi tentang kondisi

keuangan (ekonomi) berupa posisi

keuangan terutama dalam jumlah kekayaan, utang dan modal dari suatu bisnis (Syafri, 2008).

Berdasarkan penjelasan di atas, maka sistem informasi akuntansi merupakan proses transaksi keuangan dan transaksi

non keuangan yang mempengaruhi

pemrosesan transaksi keuangan dan

terdapat pemrosesan data didalamnya. Pemahaman pengelola UKM terhadap pentingnya informasi akuntansi berbasis teknologi, hal ini disebabkan informasi akuntansi digunakan sebagai pedoman

dalam pengambilan keputusan dan

mencapai efisiensi dan efektifitas.

3.! Laporan keuangan

Laporan keuangan adalah hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas tersebut (Irham,

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 104

berpendapat bahwa, laporan keuangan

adalah output dan hasil akhir dari proses

akuntansi. Laporan keuangan inilah yang

menjadi bahan informasi bagi para

pemakainya sabagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi, laporan keuangan juga

sebagai pertanggung jawaban atau

accountability yang digunakan sekaligus

gambaran indikator kesuksesan suatu

perusahaan dalam mencapai tujuannya.

Informasi keuangan ini dapat

bermanfaat oleh pemakainya sebagai salah satu bahan dalam pengambilan keputusan. Laporan keuangan yang lengkap terdiri dari

komponen-komponen yaitu neraca (balance

sheet), laporan laba/rugi (income

statement), laporan perubahan ekuitas, arus

kas (cash flow statement) dan catatan atas

laporan keuangan. Komponen-komponen

laporan keuangan disajikan dalam

penelitian ini sesuai standar akuntansi keuangan (SAK-ETAP).

4.!Standar laporan keuangan(Laporan

Keuangan)

Standar Akuntansi Keuangan adalah pernyataan dan interpretasi yang disusun oleh Dewan Standar Akuntansi Keuangan

Ikatan Akuntansi Indonesia. Ikatan

Akuntan Indonesia menyatakan Standar

akuntansi tersebut berguna sebagai

pedoman atau acuan dalam penyusunan

laporan keuangan sehingga laporan

keuangan entitas menjadi lebih seragam dengan standar akuntansi yang berlaku.

Standar laporan keuangan yang berlaku di Indonesia terdiri dari 4 (empat) standar yaitu: (1) Standar Akuntansi Keuangan

(SAK Umum) yang dikonvergensi ke IFRS, (2) Standar Akuntansi Keuangan ETAP

(SAK-ETAP), (3) Standar Akuntansi

Syariah, (4) Standar Akuntansi Pemerintah (SAP). Penelitian ini membahas tentang Standar Akuntansi Keuangan ETAP (SAK ETAP), dimana SAK-ETAP digunakan oleh perusahaan yang tidak memiliki akuntabilitas publik.

5.!Aplikasi Berbasis Web

Web merupakan suatu aplikasi perangkat lunak komputer yang dikodekan dalam bahasa yang didukung penjelajah web

(seperti HTML, Javascript, AJAX, ava, dll

) dan bergantung pada penjelajah tersebut untuk menampilkan aplikasi Aplikasi adalah suatu subkelas perangkat lunak

komputer yang memanfaatkan

kemampuan komputer langsung untuk melakukan suatu tugas yang diinginkan pengguna.

Perancangan merupakan gambaran,

perencanaan, dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah ke dalam satu kesatuan yang utuh dan berfungsi (Rosa & Salahuddin, 2011). Perancangan sistem informasi laporan

keuangan SAK-ETAP membutuhkan

software penyimpanan data, adapun nama

lain dari software penyimpanan data adalah

database.

Javascript menurut (Sunyoto, 2007)

adalah bahasa scripting yang popular di

internet dan dapat bekerja di sebagian besar

browser popoler seperti Internet Explorer

(IE), Mozilla Firefox, Netscape dan Opera.

Javascript memiliki fitur: high-level

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 105 tiped, dan berorientasi objek. Javascript

pada awal perkembangannya berfungsi

untuk membuat interaksi antara user

dengan situs web menjadi lebih cepat tanpa

harus menunggu pemrosesan di web server.

Sebelum javascript, setiap interaksi dari

user harus diproses oleh web server.

HTML merupakan singkatan dari Hyper

Text Markup Language. HTML biasa

disebut paling dasar dan penting yang

digunakan untuk menampilkan dan

mengelola tampilan pada halaman web.

PHP adalah Bahasa server-side-scripting

yang menyatu dengan HTML untuk membuat halaman web yang dinamis.

Bahkan Framework dan CMS (Content

Management System) juga menggunakan

PHP dalam pembuatannya.

XAMPP merupakan software instalasi

webserver yang disediakan secara gratis (Madcoms, 2010) yang dapat dijadikan

instalasi software pendukung web server,

yaitu Apache, PHP, php MyAdmin, dan

database MySQL. XAMPP merupakan

software yang mudah digunakan, gratis dan

mendukung instalasi di Linux dan

Windows. Keuntungan lainnya adalah cuma menginstal satu kali sudah tersedia

Apache Web server, MySQL Database Server, PHP Support (PHP 4dan PHP 5) dan beberapa module lainnya. Adapun kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Konseptual

III.!METODE PENELITIAN

Penelitian yang akan dilakukan

merupakan penelitian studi kasus pada UKM di Kota Batam. Adapun salah satu

objek perwakilan dalam membangun

rancangan dan mengidentifikasi masalah dari penelitian ini mengambil sampel objek pada CV Khazanah Century Auto mewakili rancangan perusahaan jasa dan PT Hijrah Prima Utama untuk perusahaan dagang dan industri. Penelitian ini membuat rancangan

sistem informasi laporan keuangan

berstandar Entitas Tanpa Akuntabilitas

Publik (ETAP) yang diberi nama “SIKBAP

Accounting” (Sistem Informasi Keuangan

Berstandar ETAP) Akuntansi.

Penyusunan laporan keuangan

penelitian ini menggunakan metode

penelitian eksperimen. Menurut (Roestiyah, 2012) penggunaan metode eksperimen ini mempunyai tujuan menemukan sendiri berbagi jawaban atas persoalan-persoalan yang dihadapinya dengan mengadakan percobaan sendiri. Pengamatan dalam

memahami dan menganalisis laporan

keuangan pada UKM dengan membuat

sistem informasi laporan keuangan

berstandar Entitas Tanpa Akuntabilitas

Publik (ETAP). Perancangan atau

pengembangan sistem yang digunakan

adalah waterfall, dengan bentuk

pemodelan yang digunakan sebagai

berikut:

Gambar 2. Desain pembangunan perangkat lunak

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 106

IV.! HASIL DAN PEMBAHASAN

1.! Perancangan Sistem Informasi

Tahapan perancangan sistem, dimulai

dengan menganalisis kebutuhan, Design

system, Implemention dan satuan

pengujian, Integritas dan pengujian

program, operasi dan pemeliharaan

dengan penjelasan terdiri dari:

1.$Analisis Kebutuhan. Tahap analisis

kebutuhan sistem dimulai dengan mengidentifikasi masalah. Permasalahan ini dilakukan dengan mengumpulkan

teknik pengumpulan data melalui

wawancara pada UKM yang menjadi pewakilan yaitu CV. Khazanah Century Auto untuk perusahaan jasa dan PT Hijrah Prima Utama untuk perusahaan dagang dan manufaktur. Permasalahan yang didapatkan pada umumnya adalah pengolahan laporan keuangan masih

bersifat manual, meskipun sudah

mengunakan komputer tetapi proses dan penyimpanan masih mengunakan Ms. Excel.

2.$Perancangan Sistem (Desain System).

Perancangan sistem dilakukan dengan

dapat dilakukan dengan beberapa

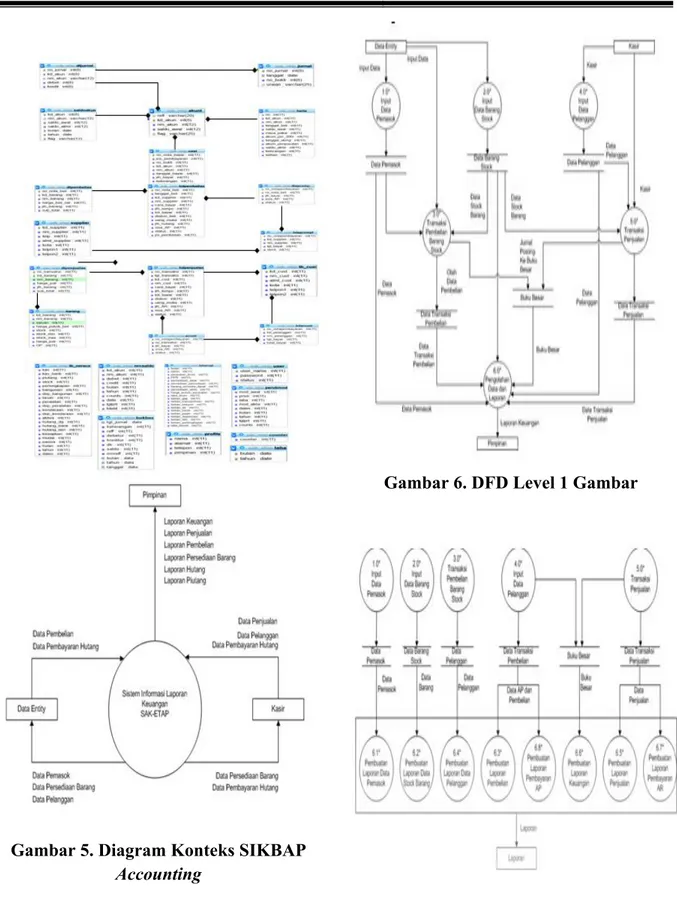

tahapan yaitu: a) rancangan diagram entitas (Diagram E- R), b) Tahapan membuat diagram konteks untuk

memberikan pandangan/gambaran

umum sistem sebagai suatu proses. Diagram kontek merupakan diagram DAD level 0 yang memperlihatkan sistem sebagai satu proses, c) Tahapan membuat rancangan diagram alir data (DFD). Dalam perancangan DFD, sistem akan menurunkan DFD ke

beberapa level yang lebih kecil

diantaranya DFD level 1 dan level 2. DFD sendiri dibagi menjadi beberapa

level, yang tiap-tiap level akan

menggambarkan aliran kerja sistem informasi laporan keuangan menjadi lebih detail dan terperinci.

Gambar 3. Diagram E- R (Entity

Relationship)

SIKBAP Accounting

Gambar 4. Diagram Relasi Database

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 107

Gambar 5. Diagram Konteks SIKBAP Accounting

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 108

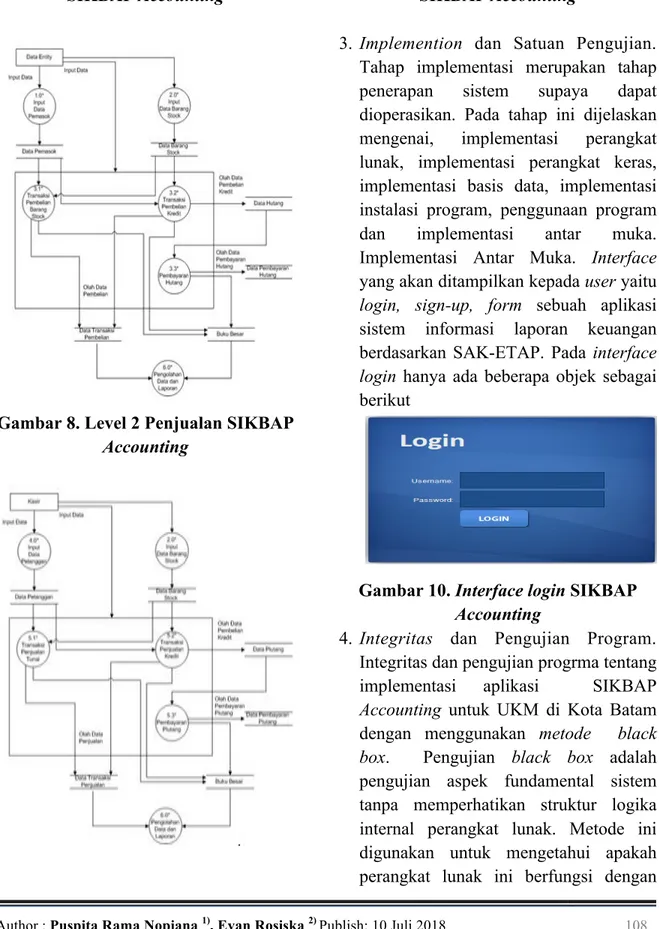

Gambar 7. Level 2 Proses Pembelian

SIKBAP Accounting

Gambar 8. Level 2 Penjualan SIKBAP Accounting

Gambar 9. Pembuatan Laporan

SIKBAP Accounting

3.$Implemention dan Satuan Pengujian.

Tahap implementasi merupakan tahap

penerapan sistem supaya dapat

dioperasikan. Pada tahap ini dijelaskan

mengenai, implementasi perangkat

lunak, implementasi perangkat keras, implementasi basis data, implementasi instalasi program, penggunaan program

dan implementasi antar muka.

Implementasi Antar Muka. Interface

yang akan ditampilkan kepada user yaitu

login, sign-up, form sebuah aplikasi sistem informasi laporan keuangan

berdasarkan SAK-ETAP. Pada interface

login hanya ada beberapa objek sebagai berikut

Gambar 10. Interface login SIKBAP

Accounting

4.$Integritas dan Pengujian Program.

Integritas dan pengujian progrma tentang

implementasi aplikasi SIKBAP

Accounting untuk UKM di Kota Batam

dengan menggunakan metode black

box. Pengujian black box adalah

pengujian aspek fundamental sistem tanpa memperhatikan struktur logika internal perangkat lunak. Metode ini digunakan untuk mengetahui apakah perangkat lunak ini berfungsi dengan

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 109

benar. Hasil pengujian yang dirancang

adalah proses login, pengujian form

penjualan, pengujian form buku besar,

pengujian form nerca saldo, pengujian

form laporan laba/rugi, pengujian from

perubahan modal, pengujian form

neraca.

5.$Operasi dan Pemeliharaan. Tahapan ini

bisa dikatakan final dalam pembuatan

sebuah software atau sistem aplikasi

SIKBAP Accounting untuk UKM di

Kota Batam, dimana setelah melakukan analisis, desain dan pengkodean maka sistem yang sudah jadi akan digunakan

oleh user. Kemudian software yang telah

dijalankan dan dibuat harus dilakukan pemeliharaan secara berkala. Kelebihan dari sistem ini adalah selain karena

pengaplikasian menggunakan sistem

sangat mudah, makasistem juga dapat

dirasakan ketika semua kebutuhan

sistem digunakan secara utuh, eksplisit,

dan benar dalam menyajikan laporan keuangan.

2.!Rancangan Laporan keuangan

Rancangan Laporan keuangan mengikuti suatu proses akuntansi yang dimulai dari dokumen transaksi dan dicatat ke jurnal, buku besar, neraca awal atau saldo, jurnal penyesuaian, kertas kerja dan laporan

keuangan (laporan laba/rugi, laporan

perubahan ekuitas, laporan neraca).

Penyajian akun bersifat standar dan user

dapat menambah akun yang tidak

digunakan. Adapun rancangan akun yang

disajikan didalam SIKBAP Accounting

sebagai berikut:

Tabel 1. Daftar Perkiraan Laporan keuangan

Kode Akun

Akun Keterangan

1-1 ASSET Kelompok

1-11 ASSET LANCAR Golongan

1-111 KAS DAN SETARA KAS Jenis 1-112 PERSEDIAAN Jenis 1-113 PIUTANG USAHA Jenis

1-114 WESEL TAGIH Jenis

1-115 PERLENGKAPAN Jenis 1-116 BIAYA DIBAYAR DIMUKA Jenis 1-117 PAJAK DIBAYAR DIMUKA Jenis 1-21 ASET TIDAK LANCAR Golongan 1-211 PROPERTI INVESTASI Jenis

1-212 ASET TETAP Jenis

1-2121 PERALATAN Jenis 1-21210 AKUMULASI PENYUSUTAN PERALATAN Urutan 1-2122 GEDUNG Jenis 1-21220 AKUMULASI PENYUSUTAN GEDUNG Urutan 1-2123 TANAH Jenis 1-21230 MESIN Jenis

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 110 1-2124 AKUMULASI PENYUSUTAN MESIN Urutan 1-213 ASET TIDAK BERWUJUD Jenis

1-214 ASET LAINNYA Jenis

2-1 KEWAJIBAN Kelompok

2-11 KEWAJIBAN

JANGKA PENDEK

Golongan

2-111 HUTANG USAHA Jenis

2-112 HUTANG BANK JANGKA

PENDEK

Jenis

2-113 HUTANG PAJAK Jenis

2-114 BIAYA YANG MASIH HARUS DIBAYAR Jenis 2-21 KEWAJIBAN JANGKA PANJANG Golongan 2-211 HUTANG JANGKA PANJANG Jenis 2-212 KEWAJIBAN IMBALAN PASCA KERJA Jenis 2-213 HUTANG OBLIGASI Jenis 2-214 HUTANG HIPOTEK Jenis 3-1 MODAL Kelompok 3-11 MODAL DISETOR Golongan

3-21 SALDO LABA Golongan

3-211 SALDO LABA / RUGI DITAHAN

Jenis

3-212 SALDO LABA / Jenis

RUGI BERJALAN 3-213 PRIVE Jenis 3-214 DEVIDEN Jenis 4-1 PENDAPATAN Kelompok 4-111 PENJUALAN Jenis 4-1110 RETURN PENJUALAN Urutan 4-1111 POTONGAN PENJUALAN Urutan 4-1112 HARGA POKOK PENJUALAN Urutan 4-112 PENDAPATAN LAIN-LAIN Jenis 4-121 PEMBELIAN Jenis 4-1210 RETURN PEMBELIAN Urutan 4-1211 POTONGAN PEMBELIAN Urutan 5-1 BEBAN Kelompok 5-11 BEBAN PENJUALAN Golongan

5-111 BIAYA IKLAN Jenis

5-112 BIAYA ANGKUT PENJUALAN Jenis 5-21 BEBAN ADMINISTRASI DAN UMUM Golongan 5-211 BIAYA TELEPON, AIR DAN LISTRIK Jenis

3.!Perancangan Menu Sistem

Menu pada sebuah sistem merupakan alat dalam menyelesaikan pekerjaan dalam menyajikan laporan keuangan. Tampilan

menu pada SIKBAP Accounting dapat

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 111

Gambar 11. Menu Sistem SIKBAP Accounting

Gambar di atas, menyajikan menu sistem

SIKBAP terdiri dari Home, yang

merupakan tampilan awal sistem, data user,

transaksi, laporan dan logout untuk keluar dari sistem atau menu ditutup. Penyajian

laporan keuangan dengan form input yang

disediakan dalam rancangan akan

menampilkan secara otomatis.

4.!Tampilan Transaksi

Tampilan pada menu transaksi

menyajikan laporan yang menunjukan proses laporan keuangan mulai dari neraca saldo awal, jurnal umum, buku besar, neraca saldo dan jurnal penyesuaian.

Adapun laporan dari masing-masing

transaksi sebagai berikut:

Gambar 12. Laporan Neraca Awal

SIKBAP Accounting

Gambar 12. Laporan Neraca Awal

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 112

Gambar 13. Laporan Jurnal Umum

SIKBAP Accounting

Gambar 14. Laporan Neraca Saldo

SIKBAP Accounting

Gambar 15. Laporan Jurnal Penyesuaian

5.! Tampilan Laporan

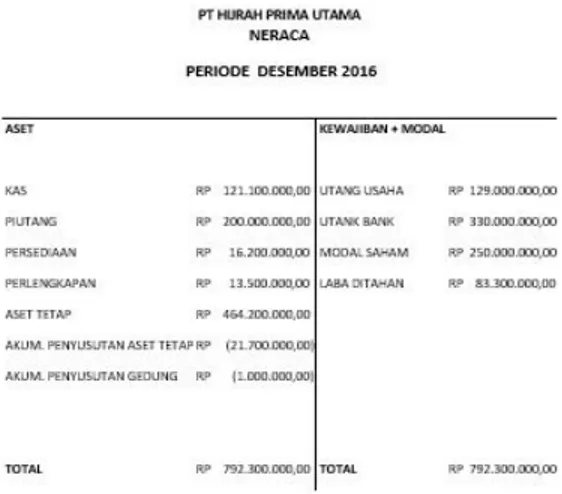

Laporan yang disajikan sesuai dengan tujuan penelitian yaitu menyajikan laporan keuangan sesuai dengan objek perwakilan.

Uji coba software penelitian dilakukan pada

PT. Hijrah Prima Utama untuk perusahaan dagang dan manufaktur, sedangkan laporan keuangan perusahaan jasa CV. Khazanah Century Auto sudah mewakili akun yang diujikan. Hal ini disebabkan proses laporannya lebih lengkap yang juga sudah mewakili dari proses perusahaan jasa.

Adapun bentuk ouput yang dihasilkan

berupa laporan keuangan tahunan dapat dilihat sebagai berikut:

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 113

Gambar 16. Laporan Laba / Rugi

SIKBAP Accounting

Gambar 17. Laporan Perubahan Ekuitas

SIKBAP Accounting

Gambar 18. Laporan Neraca SIKBAP Accounting

6.! Pembahasan

Berdasarkan hasil penelitian di atas, maka dapat dilihat, bahwa rancangan sistem informasi laporan keuangan yang dibanggun sesuai dengan standar ETAP tetap mengikuti alunrnya proses akuntansi mulai dari pencatatan transaksi sampai dengan menyajikan laporan keuangan. Hal ini medukung penelitian (Sasono, 2015) yang menjelaskan bahwa pengembangan Sistem Informasi SIA UMKM pada tahap analisa dan desain memiliki kelebihan yaitu menggunakan standar akuntansi keuangan Entitas tanpa Akuntabilitas public (SAK ETAP) yang sesuai dengan kebutuhan

pelaku UMKM Perusahaan Industri,

selanjutnya sistem juga dibangun dengan

menggunakan teknologi web yang

memudahkan semua pelaku untuk

menggunakan secara gratis.

Penelitian ini bertujuan untuk

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 114

laporan keuangan berstandar ETAP dan

menyajikannya secara komputerisasi,

sehingga pelaku UKM yang masih kurang memahami akuntansi dan pengelolaan keuangannya dapat terbantu menyusun laporan keuangan. Penjelasan ini dapat

mendukung penelitian (Saragih &

Surikayanti, 2015) yang menjelaskan

bahwa penerapan akuntansi yang dilakukan

UKM Seram Kecamatan Medan

Perjuangan secara dominan masih

melakukan pencatatan atas transaksi secara manual, sedangkan yang menggunakan software akuntansi hanya beberapa UKM sehingga mereka masih terbatas dalam menyajikan laporan keuangan atas usaha mereka. Pelaku UKM tidak melakukan

Jurnal ataupun Buku Besar dalam

pencatatan transaksi didalam usaha mereka, sedangkan komponen yang disajikan pada UKM secara dominan hanya membuat laba-rugi, dan sedikit yang melakukan neraca dan peubahan ekuitas, sedangkan untuk komponen arus kas dan catatan atas laporan keuangan tidak ada yang membuat. Paparan tersebut memperkuat penelitian ini yang juga tidak menyajikan laporan arus kas dan catatan atas laporan keuangan.

V.!KESIMPULAN

1.!Kesimpulan

Berdasarkan landasan teori dan

didukung oleh analisis data hasil penelitian, maka dapat disimpulkan sebagai berikut:

a.$Rancangan sistem informasi proses

akuntansi yang dibanggun diberi nama sistem informasi laporan keuangan

berstandar Entitas Tanpa Akuntabilitas Publik (ETAP) yang akan disingkat

dengan “SIKBAP” (Sistem Informasi

Keuangan Berstandar ETAP)

Accounting.

b.$Output yang akan ditampilkan adalah

informasi laporan keuangan suatu usaha berupa: laporan laporan laba/rugi, laporan perubahan ekuitas, neraca,

sehingga rancangan SIKBAP

Accounting dapat membatu pelaku usaha dalam menyajikan laporan keuangan sesuai dengan standar.

REFERENSI

[1]$Rofiq, A. (2016). Rofiq Aunur.

Retrieved from

http://www.koran-sindo.com/news.php?r=1&n=1&date=2 016-01-14.

[2]$Setyawan, P. (2017). Menumbuhkan

Kebiasaan Menyusun Laporan

Keuangan pada Usaha Kecil dan

Menengah. Bisnis Dan Usahawan, II

No. 7, 181–184.

[3]$Salmiah, Neneng, I. & I. F. S. (2015).

Analisis penerapan akuntansi dan

kesesuaiannya dengan standar

Akuntansi keuangan entitas tanpa akuntabilitas publik (Pada UMKM di Kecamatan Sukajadi Binaan DisKop &

UMKM Kota Pekanbaru), 3(2), 212–

226.

[4]$Suhairi. (2006). Persepsi Akuntansi

Terhadap Overload Standar Akuntansi Keuangan (SAK) Bagi Usaha Kecil dan

Menengah. Makalah Yang

Author : Puspita Rama Nopiana 1), Evan Rosiska 2) Publish: 10 Juli 2018 115

[5]$Rifqi Adi Jaya, L, M. (2009).

Faktor-Faktor Yang Mempengaruhi Persepsi Penggunaan Informasi Akuntansi Pada Usaha Kecil Dan Menengah (Studi Kasus Sentra Industri Kecil Patung batu

di Desa Jati Pasar Kecamatan

Trowulan, Kabupaten Mojokerto).

[6]$Sutabri, T. (2012). Analisis Sistem

Informasi. Yogyakarta: Andi Offset.

[7]$Sutarman. (2012). Buku Pengantar

Teknologi Informasi. Jakarta: Bumi Aksara

[8]$Mardi. (2014). Sistem Informasi

Akuntansi. Bogor: Ghalia Indonesia.

[9]$Syafri, H. (2008). Analisa Kritis atas

Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

[10]$ Irham, F. (2012). Analisis Laporan

Keuangan (Cetakan ke). Bandung:

Alfabet.

[11]$ Rosa & Salahuddin. (2011). Modul

Pembelajaran Rekayasa Perangkat

Lunak (Terstruktur dan Berorientasi Objek). Bandung: Modula.

[12]$ Sunyoto. Andi. 2007. Pemrograman

Database dengan Visual Basic dan

Microsoft SQL 2000. Yogyakarta: Andi

Offset.

[13]$ Madcoms. (2010). Aplikasi

Program PHP + MySQL untuk

membuat website interaktif. .

Yogyakarta: Andi Offset.

[14]$ Roestiyah, Strategi Belajar

Mengajar. Jakarta: Rineka Cipta., 2012.

[15]$ Sasono, A. D. & M. K. & T. P. & I.

I. (2015). Analisis Dan Desain Sistem Informasi Akuntansi Usaha Mikro Kecil Dan Menengah (SIAUMKM) Berbasis Web Sebagai Standarisasi Laporan Keuangan UMKM Sesuai Standard Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik. Institut

Teknologi Adhi Tama Surabaya, 387– 396.

[16]$ Saragih, F., & Surikayanti. (2015).

Analisis Penerapan Akuntansi dan Kesesuaiannya dengan SAK ETAP

pada UKM Medan Perjuangan. Seminar

Nasional Ekonomi Manajemen Dan Akuntansi (SNEMA) Fakultas Ekonomi Universitas Negeri Padang, (c), 452– 461.