PENGARUH KEPEMILIKAN INSTITUSI, DEWAN KOMISARIS INDEPENDEN, KOMITE AUDIT, DAN KUALITAS AUDIT TERHADAP PENGHINDARAN PAJAK (TAX AVOIDANCE) (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Pada Tahun 2015 - 2016)

Teks penuh

Gambar

Dokumen terkait

Oleh karena itu berbagai upaya dan studi terus dilakukan agar dapat menyusun laporan keuangan dengan kualitas laba yang tinggi ( Surifah ,2010). Dalam literatur penelitian

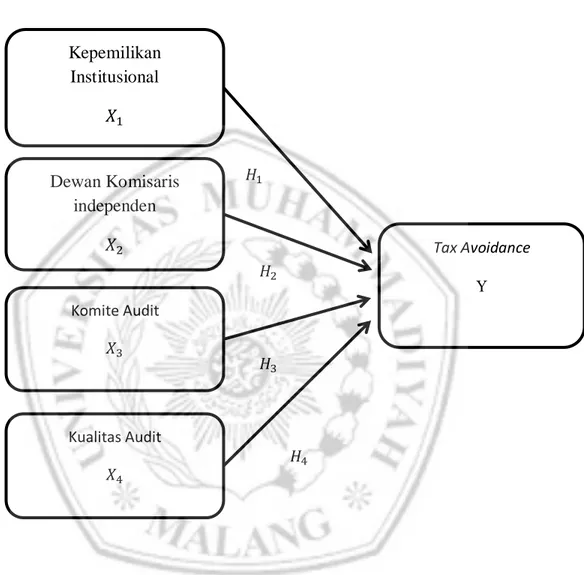

tersebut berarti bahwa dewan komisaris independen berpengaruh terhadap tax avoidance.Semakin tinggi presentase dewan komisaris independen berarti semakin banyak

Pengaruh Mekanisme Corporate Governance, Ukuran Perusahaan Dan Kualitas Kantor Akuntan Publik Terhadap Integritas Laporan Keuangan (Studi pada Perusahaan Manufaktur yang

Model Koefisien Regresi (β) t Sig. Nilai tersebut berarti bahwa variasi integritas laporan keuangan dapat.. dijelaskan oleh variasi variabel terikat dalam model

Penelitian ini bertujuan untuk mengetahui penagruh komite audit, kepemilikan institusional, dewan komisaris, ukuran perusahaan, dan profitabilitas (ROA) terhadap

Berdasarkan hasil pengujian secara simultan dapat disimpulkan bahwa variabel auditor switching, KAP big-four, Komite audit, ukuran perusahaan, profitabilitas secara

tersebut berarti bahwa dewan komisaris independen berpengaruh terhadap tax avoidance.Semakin tinggi presentase dewan komisaris independen berarti semakin banyak

Berdasarkan tabel 9, hasil pengujian secara parsial adalah sebagai berikut : H1 : Komisaris Independen berpengaruh terhadap Tax avoidance Komisaris Independen memiliki t hitung