PENGARUH CORPORATE GOVERNANCE TERHADAP TAX

AVOIDANCE (STUDI EMPIRIS PADA PERUSAHAAN

PERTAMBANGAN YANG LISTING DI BURSA EFEK INDONESIA

TAHUN 2011-2016)

Eliyanora

1, Josephine Sudiman

2, Nissa Erlina

31Accounting Department, Politeknik Negeri Padang, Kampus Limau Manis, Padang, Indonesia E-mail:[email protected]

2Accounting Department, Politeknik Negeri Padang, Kampus Limau Manis, Padang, Indonesia E-mail:[email protected]

3Accounting Department, Politeknik Negeri Padang, Kampus Limau Manis, Padang, Indonesia E-mail:[email protected]

Abstract− This study aims to examine the effect of of corporate governance consisting of boards of directors, independent commissioners, audit committees, institutional ownership, managerial ownership of tax avoidance. The population used in this study is mining company listed on the Indonesia Stock Exchange during 2011-2016. While data used in this research is secondary data and sample selection by using purposive sampling method. There are 162 samples in mining company that meet the criteria as the research sample. The method of analysis used to test the hypothesis in this study using panel data regression analysis using E-Views. The result showed that only independent commissioner variables had positive effect on tax avoidance. Meanwhile the others variables have no effect on tax avoidance.

Keywords− corporate governance, boards of directors, independent commissioners, audit committees, institutional ownership, managerial ownership, tax avoidance,book tax differences.

I.

PENDAHULUAN

Pajak merupakan salah satu sumber potensial dalam penerimaan negara. Penerimaan dari sektor pajak menempati persentase paling tinggi dibandingkan sumber penerimaan lainnya di Indonesia. Sebagian besar pembiayaan belanja negara berasal dari penerimaan pajak. Berdasarkan data tahun 2016 yang diperoleh dari website Kementerian Keuangan, penerimaan negara dari sektor pajak adalah 74,6%, penerimaan negara bukan pajak 15%, penerimaan dari kepabeanan dan cukai 10,2%, serta penerimaan dari hibah 0,1%. Peranan pajak yang dominan sebagai penerimaan negara membuat pemerintah berusaha untuk mengoptimalkan penerimaan pajak. Salah satu upaya yang dilakukan pemerintah untuk mengoptimalkan penerimaan pajak ialah melakukan revisi Undang- Undang perpajakan, serta beberapa waktu lalu juga membuat program Tax Amnesty atau pengampunan pajak bagi seluruh wajib pajak yang belum melaporkan seluruh kekayaannya serta belum memenuhi kewajiban perpajakannya. Meskipun begitu, usaha pemerintah tersebut masih belum tercapai dengan maksimal. Hal ini disebabkan adanya praktik penghindaran pajak (tax avoidance) yang dilakukan oleh wajib pajak.

Tax avoidance merupakan suatu strategi pajak yang digunakan oleh perusahaan untuk meminimalkan beban pajak dengan memanfaatkan celah dalam kebijakan perpajakan. Adanya pertentangan antara tujuan pemerintah dan tujuan perusahaan menyebabkan praktik tax avoidance ini dilakukan oleh perusahaan. Pemerintah memiliki tujuan untuk memaksimalkan penerimaan pajak sehingga pemerintah mengharapkan masyarakat taat pajak. Sikap taat pajak ini artinya wajib pajak membayar serta melaporkan pajak berdasarkan kondisi yang sesungguhnya. Berbeda dengan pemerintah, perusahaan memiliki tujuan untuk memaksimalkan laba agar meningkatkan nilai perusahaan di mata investor. Dengan tujuan tersebut, perusahaan akan berusaha meminimalisir beban-beban usaha termasuk beban-beban pajak. Perbedaan tujuan tersebut menyebabkan perusahaan berusaha untuk membayar pajak

seminimal mungkin dengan memanfaatkan celah dalam peraturan perpajakan untuk melakukan penghindaran pajak (tax avoidance).

Berdasarkan kecenderungan perusahaan untuk melakukan penghindaran pajak, maka diperlukan pengawasan terhadap praktik penghindaran pajak agar cara yang dilakukan tidak bertentangan dengan undang-undang yang berlaku. Pembentukan tata kelola perusahaan yang baik (good corporate governance) dapat membantu mengawasi kinerja manajemen perusahaan, termasuk dalam hal perpajakan. GCG ialah mekanisme pengaturan dan pengendalian perusahaan melalui hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur, pemerintah, karyawan dan para pemegang kepentingan internal dan eksternal lainnya. Menurut Komite Nasional Kebijakan Governance (KNKG) mekanisme GCG meliputi kepemilikan institusional, proporsi dewan komisaris independen, komite audit dan kualitas audit. Menurut OECD (Organization for Economic Cooperation and Development) corporate governance sendiri merupakan suatu sistem untuk mengarahkan dan mengendalikan perusahaan.

Dapat dikatakan bahwa corporate governance dan tindakan penghindaran pajak memiliki hubungan, karena perusahaan merupakan wajib pajak dan aturan dalam struktur corporate governance mempengaruhi cara sebuah perusahaan memenuhi kewajiban pajaknya, tetapi di sisi lain tindakan penghindaran pajak juga tergantung pada dinamika corporate governance dalam suatu perusahaan. Prinsip-prinsip dalam GCG yaitu kewajaran, akuntabilitas, transparansi, kemandirian dan responsibilitas menjadi penting karena penerapan prinsip GCG secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan (Annisa dan Kurniasih, 2012).

manipulasi pajak pada tahun 2007 sebesar Rp2,1 triliun. Komisi Pemberantasan Korupsi (KPK) menyebut piutang sektor pertambangan di Indonesia mencapai Rp2,8 triliun. Piutang tersebut berasal dari iuran tetap, royalti, jaminan reklamasi, dan pajak yang belum dibayarkan perusahaan pada negara. Sektor pertambangan juga berada di peringkat dua penyumbang suap tertinggi, setelah sektor konstruksi yang menempati peringkat pertama (VIVA, 2016).

Berdasarkan latar belakang tersebut, penulis bermaksud untuk menganalisis pengaruh corporate governance yang diwakilkan oleh jumlah dewan direksi, persentase jumlah dewan komisaris independen, persentase jumlah komite audit, proporsi kepemilikan institusional, dan proporsi kepemilikan manajerial terhadap tax avoidance. Penelitian ini berbeda dengan penelitian terdahulu karena sampel yang digunakan adalah perusahaan sektor pertambangan (mining) yang terdaftar di Bursa Efek Indonesia selama periode 2011 – 2016.

II. KERANGKA PEMIKIRAN DAN HIPOTESIS

Hubungan antara Jumlah Dewan Direksi dengan Tax

Avoidance

Beberapa penelitian terdahulu telah melakukan uji terhadap hubungan dewan direksi dengan tax avoidance. Seperti yang dilakukan Khoirunnisa (2015) mengemukakan bahwa tidak terdapat pengaruh antara dewan direksi dengan tax avoidance. Hal ini dikarenakan dewan direksi dalam urutan manajemen merupakan tingkatan tertinggi setelah pemegang saham. Dewan direksi memegang peranan sentral dalam corporate governance karena hukum perseroan memusatkan tanggung jawab legal atas urusan perusahaan pada dewan direksi. Fungsi direksi adalah sebagai wakil dewan komisaris untuk melakukan pengelolaan perusahaan dalam rangka menjalankan tata kelola perusahaan yang baik. Hasil penelitian yang tidak berpengaruh menyimpulkan adanya manipulasi dalam menyajikan laporan keuangan untuk kepentingan perpajakan tidak dipengaruhi oleh dewan direksi.

Jika kita lihat kembali mengenai agency theory, dan pedoman umum good corporate governance Indonesia menurut KNKG (2006) seperti yang telah dijelaskan sebelumnya, maka secara otomatis hal ini akan bertolak belakang dengan penelitian sebelumnya, karena variabel dewan direksi dianggap akan menekan laju penghindaran pajak yang disebabkan semakin baiknya pengawasan yang dilakukan oleh dewan direksi maka kemungkinan terjadinya penyelewengan yang dilakukan pihak manajemen pun akan semakin kecil, karena dewan direksi mempunyai wewenang untuk memberikan kebijakan-kebijakan yang harus dijalankan oleh pihak manajemen sebagai pengelola perusahaan, dan biasanya manajemen akan melakukan tindakan-tindakan yang bisa menjadi sebuah kecurangan baik itu demi kepentingan perusahaan ataupun semata-mata hanya untuk kepentingan pribadi seperti motivasi atas bonus dan reward yang diperoleh dari hasil kinerja yang dianggap baik.

Berdasarkan teori tersebut dapat dikatakan bahwa semakin tinggi pengawasan dari dewan direksi maka akan semakin rendah penghindaran pajak yang dilakukan oleh pihak manajemen perusahaan. Dengan demikian maka diajukan hipotesis sebagai berikut:

H1 : Jumlah dewan direksi berpengaruh negatif terhadap tax

avoidance

Hubungan antara Persentase Dewan Komisaris

Independen terhadap Tax Avoidance

Komisaris independen merupakan bagian yang tidak terafiliasi dalam segala hal dengan pemegang saham dengan direksi atau dewan komisaris dan tidak menjabat direktur perusahaan (Pohan, 2008). Pedoman good corporate governance tahun 2006

menjelaskan bahwa struktur dewan komisaris terdiri dari komisaris yang tidak berasal dari pihak terafiliasi yang disebut dengan komisaris independen dan komisaris yang berasal dari pihak terafiliasi.

Mangel dan Singh (1993) menjelaskan bila komisaris independen merupakan mekanisme pemeriksa dan penyeimbang dalam meningkatkan efektivitas dewan komisaris. Perusahaan yang memiliki komposisi anggota komisaris independen yang lebih besar dapat mempengaruhi kinerja perusahaan (Raharjo, 2014). Kehadiran komisaris independen dapat meningkatkan pengawasan kinerja direksi. Semakin banyak jumlah komisaris independen maka pengawasan terhadap manajemen akan semakin ketat.

Manajemen kadang kala bersifat oportunistik dimana mereka memiliki motif untuk memaksimalkan laba agar meningkatkan bonus yang diterima dengan cara mengurangi biaya-biaya termasuk pajak yang harus dibayarkan. Diharapkan dengan semakin besar proporsi dewan komisaris independen dapat meningkatkan pengawasan sehingga dapat mencegah tindakan tax avoidance oleh manajemen perusahaan.Berdasarkan latar pemikiran yang telah dijelaskan sebelumnya, maka diajukan hipotesis sebagai berikut: H2 : Persentase dewan komisaris independen berpengaruh negatif

terhadap Tax Avoidance

Hubungan antara Komite Audit dengan Tax Avoidance

Komite audit adalah komite yang dibentuk oleh dewan komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris serta memiliki tugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan (Winata, 2014). Komite audit merupakan komponen penting yang harus ada dalam struktur corporate governance pada perusahaan publik. Oleh karena itu, Bursa Efek Indonesia mengharuskan setiap emiten membentuk dan memiliki komite audit yang diketuai oleh komisaris independen.

Penelitian yang dilakukan Fadhilah (2014) menemukan bahwa komite audit berpengaruh terhadap tax avoidance

perusahaan. Hasil yang sama juga diperoleh oleh Sriwedari (2009) yang menyatakan bahwa keberadaan komite audit memiliki fungsi untuk meningkatkan integritas dan kredibilitas pelaporan keuangan agar dapat berjalan dengan baik. Beberapa alasan komite audit perusahaan berpengaruh terhadap tax avoidance

yaitu: pertama, jika jumlah komite audit yang dimiliki perusahaan sedikit, maka akan meningkatkan peluang manajemen dalam melakukan penghindaran pajak. Begitu juga sebaliknya, jika jumlah komite audit banyak tentu pengawasan yang dilakukan semakin ketat, sehingga menajamen tidak memiliki peluang untuk melakukan tindakan penghindaran pajak. Kedua, perusahaan yang memiliki komite audit yang sedikit atau kurang dari yang ditetapkan BEI akan mempengaruhi integritas dan kredibilitas keuangan perusahaan.

Sriwerdari (2009) dalam penelitiannya menjelaskan bahwa komite audit memiliki hubungan negatif dengan tax avoidance. Komite audit berfungsi sebagai jembatan penghubung antara perusahaan dengan auditor eksternal. Komite audit juga berfungsi memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi, dan pengendalian intern. Dengan demikian, adanya komite audit dapat memperkuat pengawasan terhadap tindakan pengukuran atau pengungkapan akuntansi yang tidak tepat sehingga akan mengurangi tindakan kecurangan oleh manajamen, termasuk dalam tindakan manajemen pajak (Annisa, 2012). Keberadaan komite audit diharapkan dapat meningkatkan pengawasan internal yang pada akhirnya akan mengurangi tindakan tax avoidance oleh manajemen. Berdasarkan pemaparan tersebut, diajukan hipotesis sebagai berikut:

H3 : Persentase komite audit berpengaruh negatif terhadap Tax

Hubungan antara Kepemilikan Institusional dengan Tax

Avoidance

Beberapa peneliti terdahulu menyatakan bahwa besarnya kepemilikan institusional tidak berpengaruh terhadap tax avoidance. Salah satunya adalah Fadhilah (2014) dalam penelitiannya menyatakan bahwa ada beberapa alasan mengapa kepemilikan institusional tidak berpengaruh terhadap tax avoidance. Alasan yang pertama dikarenakan kepemilikan institusional merupakan pemegang saham dari luar lingkungan perusahaan, sehingga mereka ikut serta dalam pengawasan perusahaan. Namun, hal ini bisa saja tidak terjadi karena pemilik saham institusional hanya mempercayakan pengawasan dilakukan oleh komisaris perusahaan yang memiliki wewenang untuk melakukan pengawasan terhadap perusahaan. Sehingga, ada atau tidak kepemilikan institusional tax avoidance tetap saja bisa terjadi.

Alasan kedua ialah bahwa pemilik saham institusi memiliki keinginan untuk memaksimalkan kesejahteraan mereka terutama pada keuntungan atau laba yang akan mereka peroleh dari perusahaan. Hal tersebut membuat pemilik saham institusi akan mendukung apapun keputusan manajer yang akan menguntungkan perusahaan termasuk aktivitas penghindaran pajak. Sehingga besar kecil kepemilikan institusional tidak berpengaruh terhadap tindakan

tax avoidance.

Dalam agency theory telah dijelaskan bahwa adanya perbedaan kepentingan antara agen dan prinsipal menimbulkan konflik antara pihak-pihak tersebut. Oleh karena itu perlu adanya monitor dari pihak luar yang memiliki kepentingan yang berbeda. Pihak luar yang dimaksud adalah pemilih saham institusional. Pemilik saham institusional adalah pemilik saham dari institusi atau lembaga seperti perusahaan asuransi, bank, dan institusi lain. Dengan adanya pemilik saham institusional akan meningkatkan pengawasan yang lebih optimal, karena dianggap mampu memonitor setiap keputusan yang diambil oleh manajer. Dengan tingginya tingkat kepemilikan institusional, maka semakin besar tingkat pengawasan ke manajer, dan mengurangi peluang terjadinya penghindaran pajak.

H4 : Proporsi kepemilikan institusional berpengaruh negatif

terhadap Tax Avoidance

Hubungan antara Kepemilikan Manajerial dengan Tax

Avoidance

Pemegang saham terbesar mempresentasikan kelompok yang memegang kekuatan dalam voting di dalam Rapat Umum Pemegang Saham (RUPS), dan memiliki perusahaan, namun tidak mengelola perusahaan. Semakin tinggi persentase seorang pemegang saham menunjukkan pemegang saham memiliki pengaruh yang lebih besar untuk menentukan kebijakan perusahaan dan dapat memastikan kebijakan tersebut dapat menguntungkan mereka (Timothy, 2010).

Berdasarkan hal tersebut dapat diketahui bahwa dengan meningkatkan kepemilikan manjerial akan menyelaraskan atau menyatukan kepentingan manajer dengan pemegang saham sehingga mengurangi perilaku oportunistik. Manajer akan ikut merasakan manfaat dari keputusan yang diambil dan ikut menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (Jao, 2011). Semakin besar proporsi kepemilikan oleh manajerial, dapat dikatakan bahwa konsentrasi kepemilikan perusahaan tersebut kuat. Konsentrasi kepemilikan yang kuat menandakan bahwa tata kelola perusahaan tersebut semakin kuat sebab semakin besar kekuatan pemilik untuk mengontrol manajer dalam pengambilan keputusan. Pemegang saham terbesar dapat digunakan secara optimal sebagai salah satu mekanisme pengontrol masalah agensi serta meningkatkan kinerja perusahaan (Timothy, 2010).

Motivasi para manajer untuk mendapatkan laba sebesar-besarnya menjadikan strategi pajak yang diambil agresif. Maka dengan semakin besar kepemilikan manajerial dalam perusahaan,

penghindaran pajak perusahaan akan semakin rendah (Timothy, 2010). Peningkatan kepemilikan manajerial untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham. Peningkatan persentase kepemilikan tersebut dapat membuat manajer termotivasi untuk menigkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham. Sebaliknya, jika persentase kepemilikan manjerial kecil maka manager hanya terfokus pada pengembangan kapasitas atau ukuran perusahaan. Berdasarkan uraian diatas, diajukan hipotesis sebagai berikut:

H5 : Proporsi kepemilikan manajerial berpengaruh negatif terhadap

Tax Avoidance

III.

METODE PENELITIAN

Jenis penelitian yang digunakan adalah metode kuantitatif. Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data dalam bentuk angka-angka (Sugiyono, 2014). Sumber data dalam penelitian ini adalah laporan keuangan yang diambil dari website Bursa Efek Indonesia (www.idx.co.id).

Variabel Dependen dalam penelitian ini adalah penghindaran pajak (tax avoidance). Penghindaran pajak dihitung dengan mengurangkan laba sebelum pajak dan bunga dengan laba kena pajak kemudian dibagi dengan total aset. Penggunaan variabel ini seperti yang dilakukan oleh Darmawan dan Sukarta (2014), Wibawa, Wilopo, dan Abdillah (2016), serta Pohan (2008). Sedangkan variabel independen dalam penelitian ini adalah

corporate governance yang diukur dengan:

a. Dewan Direksi merupakan pengurus atau pengelola perusahaan.

b. Komisaris Independen merupakan pengawas dalam perusahaan sebagai kekuatan penyeimbang dalam pengambilan keputusan oleh dewan komisaris.

c. Komite Audit merupakan pengawas perusahaan dalam bidang penyusunan laporan keuangan.

d. Kepemilikan Institusional merupakan kepemilikan saham suatu perusahaan oleh pihak institusi atau lembaga seperti asuransi, bank, perusahaan investasi, dan kepemilikan institusi lainnya.

e. Kepemilikan Manajerial merupakan tingkat kepemilikan saham oleh pihak manajemen yang secara aktif terlibat dalam pengambilan keputusan.

Alat ukur dari masing-masing variabel independen dapat dilihat pada Tabel 1.

Tabel 1

Alat Ukur Variabel Independen Variabel

Independen

Alat Ukur

Dewan

Direksi LN (

Dewan Direksi

)Komisaris

Independen

Dewan komisaris Independen

Anggotadewan komisaris

X

100

KomiteAudit

Komite audit diluar komisaris independen

Komite audit dalam perusahaan

X

100

KepemilikanInstitusional

Kepemilikan saham olehinstitusi

Modal saham perusahaan

X

100

KepemilikanManajerial

Kepemilikan saham olehmanajemen

Modal saham perusahaan

X

100

Sumber: beberapa literature pendukungPopulasi dan Sampel

ini adalah dengan menggunakan metode purposive sampling yaitu penentuan sampel dari populasi yang ada berdasarkan kriteria yang dikehendaki oleh peneliti. Kriteria yang dipakai sebagai sampel dalam penelitian ini adalah:

a. Perusahaan-perusahaan yang ada sudah terdaftar di BEI sebelum tanggal 01 Januari 2011 atau telah IPO sebelum tanggal 01 Januari 2011.

b. Perusahaan tidak mengalami delisting dari BEI selama periode 2011-2016.

c. Perusahaan menyajikan informasi mengenai jumlah dewan direksi, dewan komisaris independen, komite audit, kepemilikan institusional, kepemilikan manajerial, dan perpajakan dalam laporan tahunan maupun laporan keuangan yang telah diaudit oleh auditor independen.

Metode Analisis

Penelitian ini menggunakan metode analisis regresi data panel dengan menggunakan E-Views. Adapun model regresi yang digunakan adalah sebagai berikut:

Y = α +

β

1X

1 +β

2X

2 +β

3X

3 +β

4X

4 +β

5X

5 + eDimana:

Y : Tax Avoidance (Penghindaran Pajak)

α

: Konstantaβ

x : Koefisien RegresiX

1 : Dewan DireksiX

2 : Dewan Komisaris IndependenX

3 : Komite AuditX

4 : Kepemilikan InstitusionalX

5 : Kepemilikan Manajerial e : Error termBeberapa keuntungan dalam menggunakan analisis regresi data panel adalah:

a) Dapat memberikan peneliti jumlah pengamatan yang besar, meningkatkan degree of freedom (derajat kebebasan), data memiliki variabilitas yang besar dan mengurangi kolinieritas antara variabel penjelas, di mana dapat menghasilkan estimasi ekonometri yang efisien. b) Panel data dapat memberikan informasi lebih banyak

yang tidak dapat diberikan hanya oleh data cross section

atau time series saja.

c) Panel data dapat memberikan penyelesaian yang lebih baik dalam inferensi perubahan dinamis dibandingkan data cross section.

Penentuan Model Estimasi

Menurut Widarjono tahun 2007, untuk mengestimasi parameter model dengan data panel, terdapat tiga teknik yang sering digunakan, yaitu:

a. Common Effect Model

Teknik ini mengkombinasikan data cross section dan time series sebagai satu kesatuan tanpa melihat adanya perbedaan waktu dan entitas (individu).

b. Fixed Effect Model

Pendekatan model Fixed Effect mengasumsikan bahwa intersep (konstanta) dari setiap individu adalah beberapa sedangkan slope (koefisien regresi) antar individu adalah tetap (sama).

c. Random Effect Model

Pendekatan yang dipakai dalam Random Effect

mengasumsikan setiap perusahaan mempunyai perbedaan

intersep, yang mana intersep tersebut adalah variabel random atau stokastik.

Pemilihan Model (Teknik Estimasi) Regresi Data Panel

Menurut Widarjono (2007), ada beberapa cara yang dapat digunakan untuk memilih teknik estimasi data panel, yaitu:

a. Uji Chow

Uji ini digunakan untuk mengetahui apakah teknik regresi data panel dengan metode Fixed Effect lebih baik dari regresi model data panel dengan metode Common Effect. Hipotesis nul pada uji ini adalah bahwa intersep sama, atau dengan kata lain model yang tepat untuk regresi data panel adalah Common Effect, dan hipotesis alternatifnya adalah intersep tidak sama atau model yang tepat untuk regresi data panel adalah Fixed Effect.

Cara untuk mengetahui apakah hipotesis nul yang diterima atau ditolak dengan melihat nilai probability

pada Cross-section F dan Cross-section Chi-square. Jika

Cross-section F dan Cross-section Chi-square lebih kecil dari nilai signifikansi 0.05, maka Ho ditolak dan Ha diterima, yang artinya model yang tepat digunakan untuk melakukan uji hipotesis adalah fixed effect model.

Sehingga harus dilakukan uji kedua yaitu uji hausman.

b.

Uji HausmanHausman telah mengembangkan suatu uji untuk memilih apakah metode Fixed Effect dan metode Random Effect

lebih baik dari metode Common Effect. Hipotesis nul dalam penelitian ini adalah bahwa model yang tepat untuk regresi data panel adalah model Random Effect dan hipotesis alternatifnya adalah model yang tepat untuk regresi data panel adalah model Fixed Effect.

Hasil dari uji Hausman dapat dilihat dengan membandingkan nilai probability pada cross-section random dan nilai signifikansi. Jika nilai cross-section random lebih kecil dari nilai signifikansi 0.05, maka Ho ditolak dan Ha diterima, yang artinya model yang tepat digunakan adalah fixed effect model. Jika pada uji chow dan uji hausman terpilih fixed effect model, maka tidak diperlukan lagi uji Lagrange Multiplier. Langkah selanjutnya bisa langsung ke pengujian goodness of fit, uji t, dan uji F.

IV. HASIL DAN PEMBAHASAN

Pada penelitian ini, penulis mengambil populasi perusahaan mining yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011-2016. Penelitian ini akan melihat pengaruh dari corporate governance yang diwakili oleh jumlah dewan direksi, komisaris independen, kepemilikan institusional, kepemilikan manajerial, serta jumlah komite audit terhadap tax avoidance yang diukur dengan book tax difference (BTD). Berdasarkan data dari website Bursa Efek Indonesia (BEI) jumlah perusahaan yang terdaftar pada sektor mining periode 2011-2016 berjumlah 41 perusahaan. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dari jumlah tersebut kemudian diseleksi sesuai kriteria sehingga diperoleh 27 perusahaan sebagai sampel.

Statistik Deskriptif

Ringkasan statistik deskriptif dari variabel-variabel penelitian tersebut disajikan pada tabel 2.

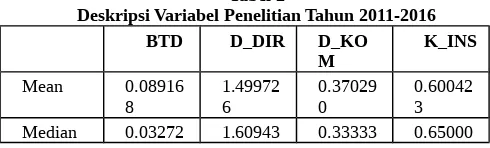

Tabel 2

Deskripsi Variabel Penelitian Tahun 2011-2016 BTD D_DIR D_KO

M

K_INS

Mean 0.08916 8

1.49972 6

0.37029 0

1 8 3 0 Maximu

m

2.72750 1

2.30258 5

0.66666 7

0.97000 0 Minimu

m

2.87300 5

0.69314 7

0.00000 0

0.00000 0 Std. Dev. 0.23230

1 0.366736 0.109485 0.222119

BTD D_DIR D_KO M

K_INS

Sumber: Data Diolah Agustus 2017

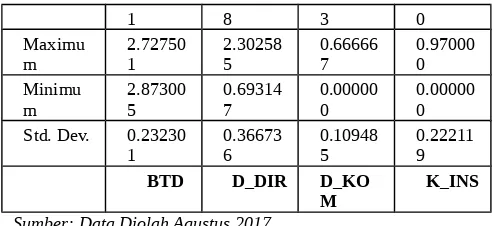

Pada tabel diatas tax avoidance yang diukur dengan book tax difference (BTD) pada perusahaan pertambangan memiliki nilai rata-rata 0,089168 dan standar deviasi 0,232301. Standar deviasi lebih besar daripada nilai rata-rata menunjukkan tingginya simpangan variabel tax avoidance selama periode pengamatan. Nilai rata-rata dewan direksi sebesar 1,499726 dan standar deviasinya 0,366736. Standar deviasi lebih rendah dibandingkan nilai rata-rata. Hal ini menunjukkan bahwa rendahnya simpangan variabel dewan direksi selama periode pengamatan. Kondisi yang sama juga terlihat pada variabel komisaris independen yang memiliki nilai rata-rata sebesar 0.370290 yang lebih besar dari standar deviasi 0.109485. Variabel selanjutnya yaitu kepemilikan institusional memiliki nilai rata-rata 0,600423 dan standar deviasi 0,222119. Variabel ini memiliki simpangan yang rendah selama periode pangamatan. Berbeda dengan kepemilikan manajerial yang memiliki nilai simpangan data yang tinggi dengan nilai standar deviasi 0,148557 sedangkan nilai rata-rata 0,064494. Variabel kelima, komite audit memiliki simpangan data yang rendah selama periode pengamatan. Hal ini terlihat dari nilai standar deviasi yang rendah dari nilai rata-rata, yaitu 0,193164 dan 0,613727.

Pemilihan Model Regresi Data Panel

Dalam regresi panel data terdapat tiga alternatif model yang dapat digunakan (Baltagi, 2002; Gujarati, 2003; Maddala, 1993; Pindyck dan Rubinfield,1998), yaitu:Common EffectModel (CE), Fixed Effect Model (FE), dan Random Effect Model (RE).

a. Chow Test

Chow test digunakan untuk menguji model mana yang cocok digunakan antara Common Effect Model (CE) dengan Fixed Effect Model (FE). Hipotesis yang dibentuk dalam chow test adalah sebagai berikut:

HO= Model Common Effect

Ha = Model Fixed Effect

Dari hasil uji Chow di dapat bahwa probabilitas Cross-section F dan Cross-section Chi-square adalah 0.0000 atau kecil dari 0.05. Maka Ha diterima dan HO

ditolak yang artinya fixed effect adalah model yang paling cocok untuk digunakan dalam melakukan uji hipotesis, sehingga dapat dilakukan uji kedua yaitu uji hausman. b. Hausman Test

Hausman test digunakan untuk melihat model mana yang cocok antara Random Effect Model dan Fixed Effect Model. Hipotesis pada uji Hausman test adalah:

HO = Menggunakan Model Random Effect

Ha = Menggunakan Model Fixed Effect

Dari hasil hausman test di dapat bahwa probabilitas Cross-section random adalah 0.0057 atau kecil dari 0.05. Maka Ha diterima dan HO ditolak yang artinya fixed effect

adalah model yang paling cocok untuk digunakan dalam melakukan uji hipotesis.

Pengujian Hipotesis

Setelah terpilih model fixed effect, langkah selanjutnya adalah melakukan pengujian hipotesis untuk melihat bagaimana pengaruh

corporate governance (dewan direksi, komisaris independen, komite audit, kepemilikan institusional, dan kepemilikan manajerial) terhadap tax avoidance (book tax differences). Uji hipotesis ini berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Maksud dari signifikan ini adalah suatu nilai koefisien regresi yang secara statistik tidak sama dengan nol. Jika koefisien slope sama dengan nol, berarti dapat dikatakan bahwa tidak cukup bukti untuk menyatakan variabel bebas mempunyai pengaruh terhadap variabel terikat. Hasil pengujian hipotesis dapat dilihat pada tabel 3.

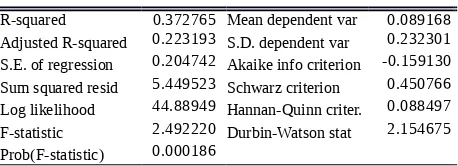

Tabel 3

Hasil Persamaan Regresi Data Panel

Dependent Variable: BTD Method: Panel Leas t Squares Date: 09/19/17 Tim e: 07:55 Sam ple: 2011 2016

Periods included: 6 Cros s -s ections included: 27

Total panel (balanced) obs ervations : 162 Dependent Variable: BTD Method: Panel Leas t Squares Date: 09/19/17 Tim e: 07:55 Sam ple: 2011 2016

Variable Coefficient Std. Error t-Statistic Prob.

D_DIR 0.003694 0.095650 0.038622 0.9693 D_KOM -1.167031 0.224189 -5.205570 0.0000 K_INS -0.037910 0.213607 -0.177474 0.8594 K_MEN 0.081353 0.576742 0.141057 0.8880 K_AUD 0.214032 0.138396 1.546521 0.1244 C 0.401924 0.238197 1.687361 0.0939

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.372765 Mean dependent var 0.089168 Adjusted

R-squared 0.223193 S.D. dependent var 0.232301 S.E. of regression 0.204742 Akaike info criterion -0.159130 Sum squared resid 5.449523 Schwarz criterion 0.450766 Log likelihood 44.88949 Hannan-Quinn criter. 0.088497 F-statistic 2.492220 Durbin-Watson stat 2.154675 Prob(F-statistic) 0.000186

Sumber: Data Diolah Agustus 2017

Berdasarkan tabel diatas telah diketahui koefisien untuk masing-masing variabel, sehingga dari angka tersebut dapat diperoleh persamaan sebagai berikut:

BTD = 0.413701 + 0.009746 X1 – 1.207497 X2– 0.049892 X3

Hasil Pengujian Signifikansi Parsial (Uji t)

Hasil pengujian pengaruh corporate governance (dewan direksi, komisaris independen, komite audit, kepemilikan institusional, kepemilikan manajerial) terhadap tax avoidance (book tax differences) selama periode 2011-2016 adalah sebagai berikut:

a. Pengaruh Dewan Direksi terhadap Tax Avoidance

Berdasarkan output pengolahan data statistik, nilai probabilitas variabel jumlah dewan direksi 0,9693 lebih besar dari 0,05. Hal ini menunjukkan bahwa jumlah dewan direksi tidak berpengaruh signifikan terhadap penghindaran pajak. Hasil pengujian yang tidak signifikan ini disebabkan karena perusahaan atau dalam hal ini pihak manajemen lebih mempertimbangkan faktor - faktor yang terkait dengan sanksi administrasi maupun sanksi pidana dalam perpajakan untuk memutuskan melakukan penghindaran pajak. Atau dengan kata lain, perusahaan lebih memikirkan dampak yang akan ditanggung ketika melakukan tindakan penghindaran pajak. Dampak yang akan ditanggung seperti sanksi atau penalti dari fiskus pajak, turunnya harga saham perusahaan, serta rusaknya reputasi perusahaan akibat audit dari fiskus pajak.

Seperti yang dinyatakan oleh Andres (2002) dalam Jaya (2013) bahwa faktor yang mempengaruhi wajib pajak (perusahaan) melakukan penghindaran pajak yaitu perasaan cemas atau takut akan ancaman sanksi pidana jika tindakan penghindaran pajak yang dilakukan terdeteksi oleh petugas pajak. Sebelum memutuskan untuk melakukan penghindaran pajak perusahaan membuat suatu perencanaan pajak, dimana jika perencanaan pajak ini tidak dilakukan dengan benar atau tidak hati-hati, justru akan membuat perusahaan terjerumus ke dalam masalah hukum. Hal inilah yang lebih mempengaruhi keputusan pihak manajemen sebelum memutuskan melakukan penghindaran pajak. Banyak atau sedikitnya jumlah dewan direksi dalam suatu perusahaan bukanlah menjadi faktor yang mempengaruhi perusahaan dalam melakukan penghindaran pajak.

b. Pengaruh Komisaris Independen terhadap Tax Avoidance

Berdasarkan hasil pengujian stastistik variabel komisaris independen memiliki nilai probabilitas 0,0000 (p < 0,05), artinya komisaris independen memiliki pengaruh signifikan terhadap BTD. Sedangkan nilai koefisien bertanda negatif dengan nilai -1,167031, artinya pengaruh dewan komisaris independen berbanding terbalik dengan BTD, dengan demikian H2 diterima. Sehingga dapat disimpulkan bahwa secara parsial persentase komisaris independen berpengaruh secara signifikan terhadap tax avoidance yang diwakilkan oleh BTD.

Komisaris independen dapat berperan secara efektif melalui komite audit untuk melakukan deteksi dini (early warning) adanya potensi penyimpangan ataupun kecurangan (fraud) di perusahaan publik karena komisaris independen biasanya juga berperan sebagai ketua komite audit. Komisaris independen dapat mengambil langkah-langkah pencegahan kecurangan atau usulan perbaikan sistem, tentu saja tetap dalam kerangka sebagai komisaris. Melalui peran tersebut, komisaris independen telah berfungsi efektif dalam melindungi perusahaan publik dari risiko sekaligus melindunginya dari potensi tuntutan hukum. Kapabilitas komisaris independen dalam memberdayakan komite audit yang dipimpinnya merupakan faktor kunci sukses

yang menentukan keberhasilan pelaksanaan tugas yang diembannya.

Pengaruh komisaris independen terhadap tindakan meminimalkan pajak perusahaan dapat dijelaskan bahwa semakin banyak jumlah komisaris independen maka semakin baik pengawasan terhadap kinerja manajemen. Pengawasan tersebut akan meminimalisir masalah agensi yang timbul seperti sikap oportunistik manajemen terhadap bonus, sehingga manajemen akan meminimalkan pembayaran pajak untuk memaksimalkan bonus yang diterimanya. Adanya pengawasan yang kuat dari komisaris independen membuat manajemen berhati-hati dalam mengambil keputusan di dalam perusahaan, sehingga tindakan tax avoidance dapat diminimalkan.

Hasil penelitian ini mendukung penelitian yang pernah dilakukan oleh Hanum (2013), Marita, Puspa, dan Rahmawati (2013), Winata (2014), Dewi dan Jati (2014), Sari (2014), dan Oktofian (2015) yang menyatakan bahwa jumlah komisaris independen berpengaruh terhadap tax avoidance. Namun, hasil penelitian ini bertolak belakang dengan penelitian yang pernah dilakukan oleh Annisa (2012), Fadhilah (2014), Khoirunnisa (2015), Sabli & Noor (2012), dan Minnick & Noga (2010) yang tidak menemukan adanya pengaruh signifikan komisaris independen terhadap tax avoidance. c. Pengaruh Komite Audit terhadap Tax Avoidance

Berdasarkan hasil pengujian statistik variabel komite audit memiliki nilai probabilitas 0,1244 (p < 0,05). Hal ini menunjukkan komite audit tidak memiliki pengaruh signifikan terhadap BTD. Dengan demikian H5 ditolak. Sehingga dapat disimpulkan bahwa secara parsial jumlah komite audit tidak berpengaruh secara signifikan terhadap tax avoidance yang diwakilkan oleh BTD.

Komite audit memegang peranan yang cukup penting dalam mewujudkan good corporate governance (GCG) karena merupakan “mata” dan “telinga” dewan komisaris dalam rangka mengawasi jalannya perusahaan. Bursa Efek Indonesia (BEI) mensyaratkan bahwa emiten harus memiliki komite audit paling sedikit tiga orang. Jumlah komite audit yang sedikit akan memberikan peluang kepada manajemen dalam melakukan minimalisasi laba untuk kepentingan pajak (Pohan, 2008). Sriwedari (2009) juga menyatakan dalam penelitiannya bahwa keberadaan komite audit berfungsi untuk meningkatkan integritas dan kredibilitas pelaporan keuangan agar dapat berjalan dengan baik. Namun, pada penelitian ini jumlah komite audit tidak berpengaruh untuk mengurangi tindakan penghindaran pajak yang dilakukan manajemen. Hal ini menunjukkan bahwa kinerja komite audit tidak berjalan dengan baik meskipun jumlah komite audit telah sesuai dengan ketentuan BEI.

banyak dari mereka yang belum memahami peran utamanya.

Kalbers dan Fogarty (1993) dalam Effendy (2016) telah melakukan penelitian mengenai faktor-faktor yang mempengaruhi efektivitas kinerja komite audit. Hasil penelitian mereka antara lain mengungkapkan bahwa terdapat tiga faktor dominan yang berpengaruh terhadap keberhasilan komite audit dalam mengemban tugasnya. Ketiga faktor tersebut ialah kewenangan formal dan tertulis dari komite audit, kerja sama manajemen, dan kualitas (kompetensi) anggota komite audit. Selain itu, efektivitas komite audit juga dipengaruhi oleh pola hubungan (relationship) dan tingkat intensitas komunikasi antara komite audit dengan berbagai pihak.

Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan oleh Annisa (2012), Dewi dan Jati (2014), Fadhilah (2014), dan Oktofian (2015) yang menyatakan bahwa persentase jumlah komite audit berpengaruh terhadap tax avoidance. Namun, penelitian ini tidak mendukung penelitian yang dilakukan oleh Hanum (2013), dan Marita, dkk (2013).

d. Pengaruh Kepemilikan Institusional terhadap Tax Avoidance

Hasil pengujian hipotesis keempat yakni proporsi kepemilikan institusional menunjukkan nilai probabilitas 0,8594 (p > 0,05) dan koefisien sebesar -0,037910 dengan arah negatif. Artinya, variabel kepemilikan institusional tidak memiliki pengaruh terhadap tax avoidance, dengan demikian H4 ditolak.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Oktofian (2015), Fadhilah (2014) dan Winata (2014). Menurut Fadhilah (2014) terdapat beberapa hal yang diduga menjadi alasan mengapa kepemilikan isntitusional tidak berpengaruh terhadap tax avoidance. Pertama, kepemilikan institusional merupakan kepemilikan saham oleh institusi di luar perusahaan, di mana diharapkan pemilik institusional ini turut melakukan pengawasan terhadap operasional perusahaan. Namun, bisa saja pemilik institusional tidak turut melakukan pengawasan, karena mereka telah mempercayai dewan komisaris dalam hal pengawasan keputusan manajemen. Sehingga ada atau tidaknya kepemilikan institusional tetap saja tax avoidance terjadi. Alasan kedua adalah karena pemilik institusional kurang peduli dengan citra perusahaan. Sehingga apapun keputusan manajemen asalkan hal itu bisa memaksimalkan kesejahteraan mereka maka akan didukung. Meskipun keputusan tersebut adalah melakukan tax avoidance.

Hasil penelitian ini gagal mendukung penelitian Marita, Puspa, dan Rahmawati (2013) dan Mahulae, dkk (2015) yang menyatakan bahwa terdapat pengaruh positif antara kepemilikan institusional terhadap tax avoidance.

e. Pengaruh Kepemilikan Manajerial terhadap Tax Avoidance

Hasil uji statistik menunjukkan hasil probabilitas kepemilikan manajerial sebesar 0,8880 (p > 0,05). Artinya, variabel kepemilikan manajerial tidak berpengaruh signifikan terhadap tax avoidance. Dengan demikian dapat disimpulkan bahwa H3 ditolak.

Pemegang saham terbesar adalah kelompok yang memegang kekuatan dalam voting Rapat Umum Pemegang Saham (RUPS), namun tidak ikut serta dalam

pengelolaan perusahaan. Semakin tinggi proporsi pemegang saham menunjukkan bahwa pemegang saham memiliki pengaruh yang lebih besar untuk menentukan kebijakan perusahaan. Apabila proporsi kepemilikan saham oleh manajerial besar, tentu hal ini membuat manajer bertindak sebagai pemilik sekaligus pengelola perusahaan. Hal ini membuat manajer juga memiliki motivasi untuk mendapatkan laba sebesar-besarnya. Manajer juga akan mempertimbangkan kelangsungan usahanya sehingga tidak menghendaki usahanya diperiksa terkait masalah perpajakan. Maka dengan semakin besar proporsi kepemilikan manajerial, penghindaran pajak perusahaan akan semakin rendah.

Akan tetapi, pada penelitian ini ditemukan hasil yang bertolak belakang, dimana proporsi kepemilikan manajerial tidak berpengaruh terhadap tindakan penghindaran pajak. Hal ini disebabkan karena kepemilikan saham oleh pihak manajerial jauh lebih kecil dibanding dengan kepemilikan oleh pihak institusional. Hal tersebut memungkinkan kepemilikan manajerial tidak memiliki andil dan wewenang yang cukup besar dalam pengambilan keputusan perusahaan. Dengan demikian dapat disimpulkan, kepemilikan manajerial tidak berpengaruh terhadap tax avoidance pada perusahaan pertambangan yang menjadi sampel pada penelitian ini (Mahulae, Pratomo, dan Nurbaiti, 2015).

Hasil Pengujian Signifikansi Simultan (Uji F)

Hasil pengujian hipotesis secara simultan dapat dilihat pada tabel 4.

Tabel 4

Uji Hipotesis Secara Simultan

Dependent Variable: Book Tax Differences

Method: Panel Least Squares Date: 09/03/17 Time: 12:41 Sample: 2011 2016 Periods included: 6 Cross-sections included: 27

Total panel (balanced) observations: 162

R-squared 0.372765 Mean dependent var 0.089168 Adjusted R-squared 0.223193 S.D. dependent var 0.232301 S.E. of regression 0.204742 Akaike info criterion -0.159130 Sum squared resid 5.449523 Schwarz criterion 0.450766 Log likelihood 44.88949 Hannan-Quinn criter. 0.088497 F-statistic 2.492220 Durbin-Watson stat 2.154675 Prob(F-statistic) 0.000186

Sumber: Data Diolah Agustus 2017

Hasil uji F yang dilakukan menunjukkan nilai probabilitas sebesar 0,000186 (p < 0,05). Artinya secara simultan corporate governance yang diwakilkan oleh variabel dewan direksi, dewan komisaris, kepemilikan institusional, kepemilikan manajerial, dan komite audit mempunyai nilai yang signifikan dalam mempengaruhi tax avoidance yang diwakilkan oleh book tax difference (BTD).

V.

KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan, maka dapat diambil kesimpulan:

terkait dengan sanksi administrasi maupun pidana perpajakan untuk kemudian memutuskan untuk melakukan penghindaran pajak. Selain itu, direksi biasanya cenderung mendukung segala tindakan manajemen selama hal tersebut menguntungkan perusahaan, termasuk dalam tindakan penghindaran pajak.

2. Persentase jumlah dewan komisaris independen berpengaruh signifikan terhadap tax avoidance yang diwakilkan oleh book tax difference. Semakin banyak jumlah komisaris independen maka akan semakin kuat pengawasan yang dilakukan. Adanya pengawasan yang kuat dari komisaris independen membuat manajemen berhati-hati dalam mengambil keputusan di dalam perusahaan, sehingga tindakan tax avoidance dapat diminimalkan.

3. Persentase jumlah komite audit tidak berpengaruh signifikan terhadap tax avoidance yang diwakilkan oleh book tax difference. Sommer (1991) dalam Effendy (2016) berpandangan bahwa komite audit di banyak perusahaan masih belum melakukan pengawasan dengan baik. Menurut Sommer banyak komite audit yang hanya sekedar melakukan tugas-tugas rutin seperti penelaahan laporan dan seleksi auditor eksternal. Mereka tidak mempertanyakan secara kritis ataupun menganalisis secara mendalam kondisi pengendalian pelaksanaan tanggung jawab oleh manajemen.

4. Proporsi kepemilikan institusional tidak berpengaruh signifikan terhadap tax avoidance yang diwakilkan oleh book tax difference. Hal ini disebabkan pemilik institusional tidak turut melakukan pengawasan, karena mereka telah mempercayai dewan komisaris dalam hal pengawasan keputusan manajemen. Sehingga ada atau tidaknya kepemilikan institusional tetap saja tax avoidance terjadi.

5. Proporsi kepemilikan manajerial tidak berpengaruh signifikan terhadap tax avoidance yang diwakilkan oleh

book tax difference. Hal ini disebabkan karena kepemilikan saham oleh pihak manajerial pada perusahaan pertambangan jauh lebih kecil dibanding dengan kepemilikan oleh pihak institusional. Hal tersebut memungkinkan kepemilikan manajerial tidak memiliki andil dan wewenang yang cukup besar dalam pengambilan keputusan perusahaan.

Saran

Adapun saran yang dapat penulis berikan setelah melakukan analisa dari penelitian ini adalah:

1. Untuk penelitian selanjutnya, sebaiknya mempertimbangkan untuk mengembangkan dengan menambah variabel atau menggunakan variabel lain yang diduga mempengaruhi tax avoidance diluar variabel yang digunakan dalam penelitian ini.

2. Untuk penelitian selanjutnya disarankan untuk mempertimbangkan dan menambah rentang waktu penelitian minimal 7 tahun untuk dapat benar- benar melihat perilaku perusahaan terkait tingkat penghindaran pajak yang dilakukan

3. Populasi atau sampel dalam penelitian mungkin bisa diperluas mencakup industri lainnya selain sektor mining. Rentang waktu yang lebih panjang dan perluasan sektor untuk pengambilan sampel dapat memperlihatkan perubahan yang cukup signifikan terkait reformasi perpajakan terhadap tingkat penghindaran pajak.

DAFTAR PUSTAKA

Aini, Nur Nike. dan Cahyonowati, Nur. (2011). Pengaruh karakteristik good corporate governance terhadap pengungkapan corporate social responsibility (Studi empiris pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia). Skripsi. Universitas Diponegoro Semarang.

Ahniar, Nur Farida. (2017). Belajar dari Karut Marut Tata Kelola Tambang Batu Bara. Ditelusuri 20 Agustus 2017. http://katadata.co.id/berita/2017/07/20/belajar-dari-carut-marut-tata-kelola- tambang-batu-bara

Alim, S. (2009). Manajemen laba dengan motivasi pajak pada badan usaha manufaktur di Indonesia. Jurnal Keuangan dan Perbankan, 13(3), 444.-461

Annisa, Nuralifmida Ayu. (2012). Pengaruh corporate governance terhadap tax avoidance. Jurnal Akuntansi dan Auditing, Vol. 8, No. 2, hal:123-136.

Arif, dan Bambang. (2007). Mekanisme corporate governance, manajemen laba dan kinerja keuangan (studi pada perusahaan go public sektor manufaktur). Simposium Nasional Akuntansi X.

Badertscher, B., Philips, J., Pincus, M., Rego, S. (2009).Earning management strategies and trade-off between tax benefits and detection risk: To conform or not to conform? The Accounting Review 84(1), 63-97.

Baltagi, B. H. 2005. Econometrics Analysis of Panel Data (3rd ed). Chicester, England: John Wiley & Sons Ltd. Bernard, Sinaga. 2011. Pengaruh Karakteristik corporate

governance, kompensasi terhadap Manajemen Pajak. Jurnal Akuntansi dan Keuangan, Vol. 11, No. 1, Mei 2009: 30-41.

Budiman, Judi dan Setiyono. (2012). Pengaruh karakter eksekutif pada penghindaran pajak (tax avoidance). Universitas Islam Sultan Agung, Semarang.

Boediono, Gidoen SB. (2005, September). Kualitas laba: studi pengaruh mekanisme corporate governance dan dampak manajemen laba dengan menggunakan analisis jalur. Dipresentasikan pada SNA VIII, Solo.

Brotodihardjo, R. Santoso. (1993). Pengantar Ilmu Hukum Pajak. 3rd Edition. Bandung : PT Eresco.

Crocker, Keith J., Slemrod, Joel. (2003). Corporate tax evasion with agency costs. Ross School of Business Working Paper Series No. 917.

Dewi, Ni Nyoman Kristiana dan Jati, I Ketut. (2014). Pengaruh karakter eksekutif, karakteristik perusahaan, dan dimensi tata kelola perusahaan yang baik pada tax avoidance di bursa efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Udayana, Bali.

Desai, M.A., Dharmapala, D. (2004). Corporate tax avoidance and high-powered incentives. Journal of Financial Economics, 79, 145-179.

Effendy, Muh. Arief. (2016). The Power of Good Corporate Governance (edisi ke-2). Jakarta: Salemba Empat. Fadhillah, Rahmi. (2014). Pengaruh good corporate

governance terhadap tax avoidance (Studi empiris pada perusahaan manufatur yang terdaftar di BEI 2009-2011). Jurnal Fakultas Ekonomi Universitas Negeri Padang. FCGI. (2006). Good corporate governance.

http://www.fcgi.or.id Diakses 30 Juni 2017.

Hanum, HR, dan Zulaikha. (2013). Pengaruh karakteristik corporate governance terhadap effective tax rate (studi empiris pada bumn yang terdaftar di BEI 2009-2011). Diponegoro Journal of Accounting, Vol. 2, 1-10.

Haruman, Tendi. (2008). Pengaruh Struktur Kepemilikan terhadap Keputusan Keuangan Dana Nilai Perusahaan. Pontianak: Simposium Nasional Akuntansi XI.

Irawan, Hendra P. (2012). Pengaruh kompensasi manajemen dan corporate governance terhadap manajemen pajak perusahaan. Skripsi. Universitas Indonesia.

Jao, Robert. (2011). Corporate Governance, Ukuran Perusahaan, dan Leverage terhadap Manajemen Laba Perusahaan Manufaktur Indonesia. Jurnal Akuntansi dan Auditing, Vol. 8 No.1.

Jaya, Tresno Eka, M. Yasser Arafat, dan Dinda Kartika. 2013. Corporate Governance, Konservasisme Akuntansi, dan Tax Avoidance. Prosiding Simposium Nasional Perpajakan 4. Fakultas Ekonomi Universitas Negeri Jakarta.

Jensen, Michael C., & Meckling, William H. (1976). Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics, V.3(No. 4), pp. 305-360.

Kementerian Keuangan Indonesia. www.kemenkeu.go.id/apbn2016. Ditelusuri 7 Mei 2017. Komite Nasional Kebijakan Governance. (2006). “Pedoman Umum

Good Corporate Governance di Indonesia 2006.” Khoirunnsia. (2015). Pengaruh corporate governance terhadap tax

avoidance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Lampung, Bandar Lampung, Indonesia.

Kurniasih, Tommy dan Maria M. Ratna Sari. (2013). Pengaruh Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance. Buletin Studi Ekonomi, Vol. 18 No.1. Mahulae, Endang Endari, Dudi Pratomo, dan Annisa Nurbaiti.

2015. Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, dan Komite Audit Terhadap Tax Avoidance. (Studi of Otomotif Companies Listed in Indonesian Stock Exchange 2010-2014). Jurnal. Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom. Mangel, Robert dan Singh, Harbir. (1993). Ownership structure,

board relationships and CEO Compensation in Large US Corporations. Accounting and Business Research, Vol. 23, No. 91A, h: 339-350.

Mangoting, Yenni. (1999). Tax Planning: sebuah pengantar sebagai alternatif meminimalkan pajak. Jurnal Akuntansi dan Keuangan Vol. 1(1), h: 43-53.

Mardiasmo. (2011). Perpajakan. Edisi Revisi. Yogyakarta: Andi. Marita, Cherli, Puspa, Dwi Fitri dan Rahmawati, Novia.

(2013). Pengaruh karakteristik corporate governance terhadap effective tax rate (studi empiris pada perusahaan manufaktur yang terdaftar di BEI Tahun 2010-2012). Jurnal Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta.

Masri, Indah., dan D. Martani. (2012). Pengaruh tax avoidance terhadap cost of debt. Simposium Nasional Akuntansi XV. Banjarmasin.

Merks, Paulus. (2007). Categorizing international tax planning. Fundamentals of International Tax Planning. IBFD. 66-69.

Minnick, Kristina dan Noga, Tracy. (2010). Do corporate governance characteristic influence tax management. Journal of Corporate Finance, Vol. 16, No. 5, h:703-718. Mortenson, Ernest R. (1959). Tax fraud before the treasury and

justice department. Taxes 37:275.

Murni, Sri dan Adriana. (2007). Pengaruh insider ownership, institusional investor, dividend payments, dan firm growth terhdadap kebijakan deviden dan kebijakan hutang perusahaan. Jurnal Akuntasi dan Bisnis, Vol. 7, 15-24.

OECD. (2004). OECD Principles of Corporate Governance 2004. Paris: OECD Publishing.

Oktofian, Muhammad. 2015. Pengaruh corporate governance terhadap tax avoidance (studi empiris pada sektor perbankan yang terdaftar di BEI periode tahun 2009-2013). Skripsi. Jurusan Akuntansi. Fakultas Ekonomi Dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah.

Pangestika, Styfanda. (2015). Analisis estimasi model regresi data panel dengan menggunakan pendekatan commont effect model (CEM), fixed effect model (FEM), dan random effect model (REM). Skripsi. Universitas Negeri Semarang.

Pohan, Hotman Tohir. (2008). Pengaruh good corporate governance, rasio tobinq, perataan laba terhadap penghindaran pajak pada perusahaan publik. Jurnal Informasi, Perpajakan, Akuntansi Dan Keuangan Publik, 4(2), hal:113-135.

Pranata, Febri Mashudi, dkk. (2013). Pengaruh karakter eksekutif dan corporate governance terhadap tax avoidance. Kumpulan Artikel Mahasiswa Prodi Akuntansi Fakultas Ekonomi wisuda ke 61 Vol. 4, No. 1. Universitas Bung Hatta, Padang.

keuangan sebagai variabel intervening. Jurnal Ekonomi Bisnis dan Akuntansi Ventura 12 No. 1, hal: 71-86. Jalili, A. Reza. (2012). The ethic of tax evasion: An Islamic

perspective. In The Ethics of Tax Evasion (pp: 167-199). Springer New York.

Rohatgi, R. (2000). Anti-avoidance measure. Basic International Taxation Volume II: Practice of International Taxation. Sari, Gusti Maya. (2014). Pengaruh corporate governance, ukuran

perusahaan, kompensasi rugi, dan struktur kepemilikan terhadap tax avoidance. Jurnal WRA, Vol. 2, No.2, hal:492-512.

Sabli, N. & Noor, M.R. (2012). Tax planning and corporate governance. Proceeding International Conference on Business and Economic Research Bandung. ISBN:978-967-5705-05-2

Setyani, Rina. (2008). Detterent Effect Penyidikan Pajak Asian Agri Grup terhadap Peningkatan Kepatuhan Wajib Pajak Sektor Industry dan Perkebunan Kelapa Sawit. Tesis Program Master Ilmu Administrasi. Universitas Indonesia.

Scott, William R. (2003). Financial Accounting Theory Edisi 3. Toronto: Prentice Hall.

Sriwedari, Tuti. (2009). Mekanisme good corporate governance, manajemen laba dan kinerja keuangan perusahaan manufaktur di Bursa Efek Indonesia. http://eprints.unsut.ac.id

Suandy, Erly. (2008). Perencanaan Pajak. Edisi 4. Jakarta: Salemba Empat.

Suartana, I. W. (2007, Juli). Upaya meningkatkan kualitas pertimbangan audit melalui self review kasus going concern perusahaan. Dipresentasikan pada Simposium Nasional Akuntansi X, Makassar.

Sugiyono. 2014. Statistika untuk Penelitian. Alfabeta: Bandung. Sumarsan, Thomas. (2010). Perpajakan Indonesia. Jakarta: Indeks.

Sunarto. (2009). Teori Keagenan dan Manajemen Laba. Kajian Akuntansi 1(1), 13-28.

Usman, Husaini dan Purnomo S. Akbar. 2006. Pengantar Statistika Edisi Kedua. Bumi Aksara: Yogyakarta.

Undang Undang Republik Indonesia No. 40 Tahun 2007 Tentang Perseroan Terbatas

Peraturan Otoritas Jasa Keuangan No. 33/POJK.04/2014 Tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik

Pujiati, Diyah dan Widanar, Erman. (2009). Pengaruh struktur kepemilikan terhadap nilai perusahaan: keputusan keuangan sebagai variabel intervening. Jurnal Ekonomi Bisnis dan Akuntansi Vol. 12(1), 71-86.

Wicaksono, Aryo., D.A Pitaloka. (2016). KPK: Perusahaan Tambang Masih Utang Rp2,8 Triliun ke Negara. Ditelusuri 20 Agustus 2017.

http://bisnis.news.viva.co.id/news/read/784953-kpk-perusahaan-tambang- masih-utang-rp2-8-triliun-ke-negara

Winata, Fenny. (2014). Pengaruh corporate governance terhadap tax avoidance pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2013. Tax and Accounting Review, 4(1), 162.

Wahab, Abdul dan Holland, K. (2012). Tax planning, corporate governance and equity value. The British Accounting Review, 44(2), 111-124.

Walpole, Ronald E. 1992. Pengantar Statistika Edisi ke-3. PT Gramedia Pustaka Utama: Jakarta.