Himawan dan Juarsah: “Balanced Scorecard sebagai...”

Balanced Scorecard sebagai Alat Pengukuran

Kinerja Manajemen

(STUDI KASUS PT. MAKRO INDONESIA

CABANG PASAR REBO, JAKARTA)

Ferdinandus Agung Himawan, SE., MM.i dan Juarsah, SE.ii

ABSTRAK

Sebagai salah satu peritel di Indonesia, PT. Makro Indonesia Cabang Pasar Rebo menyadari pentingnya melakukan pengukuran kinerja. Perusahaan ini telah menerapkan Balanced scorecard sebagai sistem pengukuran kinerjanya. Karena itulah penulis ingin mengetahui bagaimana penerapan Balanced scorecard yang selama ini dijalankan perusahaan serta meneliti dampaknya terhadap kinerja perusahaan tersebut. Metode yang digunakan dalam penelitian ini adalah metode deskriptif eksplanatori. Teknik pengumpulan datanya meliputi data primer dengan melakukan wawancara, penyebaran koesioner dan observasi langsung serta data sekunder dengan memperoleh dokumentasi perusahaan dan literatur yang berkaitan dengan topik penelitian.

Hasil penelitian yang telah dilakukan menunjukkan bahwa penerapan balanced scorecard sebagai sistem pengukuran kinerja PT. Makro Indonesia cabang Pasar Rebo telah dijalankan dengan cukup baik walaupun hanya baru dilaksanakan oleh golongan eksekutif saja. Kelebihan dan kekurangan atas kinerja di tiap perspektif memberikan dampak baik secara langsung maupun tidak langsung bagi kinerja di perspektif lainnya hingga ke perspektif keuangan. Kinerja perspektif non keuangan dapat dinilai cukup baik hanya masih dibutuhkan peningkatan serta perbaikan di beberapa aspek sedangkan kinerja perspektif keuangan mengalami penurunan walaupun tidak signifikan.

I. PENDAHULUAN

Dalam melaksanakan strategi yang telah ditetapkan perusahaan, pengukuran kinerja beserta evaluasinya menjadi sangat penting. Kinerja perusahaan diukur dan dievaluasi untuk mengetahui apakah suatu strategi perusahaan telah dijalankan dengan baik atau tidak. Selain itu pengukuran kinerja juga memperlihatkan kontribusi para manajer terhadap perusahaan serta menjadi sumber informasi dalam mengevaluasi tindakan manajer.

Sistem pengukuran kinerja yang selama ini dilaksanakan oleh banyak perusahaan adalah sistem pengukuran kinerja berdasarkan pendekatan tradisional yaitu memandang dan menilai kinerja dari sudut keuangan (Financial aspect) saja. Tetapi ternyata, lingkungan bisnis yang semakin kompetitif saat ini juga menuntut suatu pengukuran kinerja dari aspek non keuangan (non-financial aspect) perusahaan.

Sistem pengukuran kinerja yang dirancang oleh Robert S. Kaplan dan David P. Norton, meliputi empat perspektif yaitu perspektif keuangan, pelanggan atau konsumen, proses bisnis internal serta perspektif pembelajaran dan

i

Lektor pada Sekolah Tinggi Ilmu Ekonomi Nusantara ii

Himawan dan Juarsah: “Balanced Scorecard sebagai...” pertumbuhan. Melalui empat perspektif dalam balanced scorecard manajemen mampu menafsirkan dampak trend perubahan lingkungan bisnis yang kompleks terhadap visi, misi dan strategi perusahaan baik dalam jangka pendek maupun dalam jangka panjang.

Rumusan Masalah

Sistem pengukuran kinerja berdasarkan balanced scorecard yang tetap mempertahankan pengukuran tradisional pada aspek keuangan secara historikal serta menambahkan pengukuran kinerja pada aspek non keuangan, yaitu perspektif pelanggan, proses bisnis internal serta perspektif pembelajaran dan pertumbuhan, sangatlah dibutuhkan oleh perusahaan yang berada dalam lingkungan bisnis yang kompetitif saat ini, tidak terkecuali PT. Makro Indonesiaa cabang Pasar Rebo. Sesuai dengan uraian diatas, maka dalam penelitian ini dibatasi pada 2 hal yaitu:

1. Bagaimana pengukuran kinerja berdasarkan balanced scorecard yang selama ini diterapkan PT.Makro Indonesia cabang Pasar Rebo?

2. Bagaimana dampak penerapan balanced scorecard terhadap kinerja PT. Makro Indonesia cabang Pasar Rebo?

II. TINJAUAN TEORI

Pengukuran Kinerja Dengan Balanced Scorecard.

Sistem pengukuran yang komprehensif yang meliputi aspek keuangan dan aspek non keuangan telah dirancang oleh Robert S. Kaplan dan David P. Norton dengan sebutan Balanced Scorcard. Balanced Scorecard mendidik manajemen dan organisasi untuk memandang perusahaan secara keseluruhan dari empat persepektif: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Konsep dan Pengertian Balanced Scorecard

Balanced scorecard terdiri dari dua kata yaitu kartu skor (scorecard) dan berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang / personel serta merencanakan skor yang akan dicapai di masa yang akan datang. Hasil perbandingan antara rencana yang ditetapkan dengan hasil sesungguhnya yang berhasil dicapai digunakan untuk melakukan evaluasi. Sedangkan kata berimbang menunjukkan bahwa kinerja personel tersebut diukur secara berimbang dari dua aspek baik keuangan dan non-keuangan, jangka panjang dan jangka pendek, intern dan ekstern. Berikut ini adalah beberapa definisi balanced scorecard.

Atkinson, Banker, dan Young mendefinisikan balancedscorecard sebagai berikut:

“A measurement and management system that views a business unit’s

performance from four perspektif: financial, customers, internal business process

and learning and growth”.

Sedangkan menurut Kaplan dan Norton [1996], balanced scorecard merupakan:

Himawan dan Juarsah: “Balanced Scorecard sebagai...” improvement activities-operational measures that are the driver of future

financial performance.”

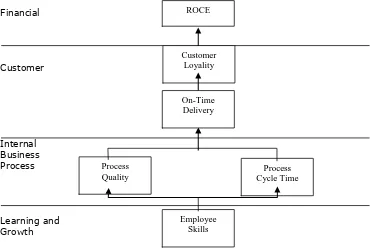

Berdasarkan definisi-definisi di atas, dapat dikatakan bahwa balanced scorecard merupakan suatu pengukuran kinerja dan sistem manajemen yang memandang perusahaan dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan untuk memperbaiki keputusan strategis dalam mencapai tujuan perusahaan serta memberikan pemahaman kepada manajer terhadap performance bisnis.Hubungan dari keempat perspektif tersebut dapat diilustrasikan pada gambar 1.

Aspek-aspek Pengukuran Balanced Scorecard

Dalam pengukuran kinerja berdasarkan balanced scorecard terdapat 4 aspek yang penting yang meliputi perspektif keuangan, pelanggan, proses bisnis internal serta perspektif pembelajaran dan pertumbuhan.

Financial

Customer

Internal Business Process

Learning and Growth

Sumber : Robert S. Kaplan, David P. Norton, The Balanced Scorecard : Translating Strategy Into Action, 1996, hlm. 31.

Gambar 1 Hubungan Keempat Perspektif Balanced Scorecard

1. Perspektif Keuangan

Menurut Kaplan dan Norton (1996) balanced scorecard tetap mempertahankan ukuran finansial sebagai suatu ringkasan penting kinerja manajerial dan bisnis. Laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal/ ekuitas, serta laporan arus kas tetap memegang peranan penting dimana informasi yang disediakan bersifat kuantitatif sehingga dapat selalu mengingatkan manajer untuk mengadakan tindakan perbaikan di

ROCE

Customer Loyality

On-Time Delivery

Process Quality

Process Cycle Time

Himawan dan Juarsah: “Balanced Scorecard sebagai...” sektor-sektor yang penting. Sofyan S. Harahap [1999], menguraikan jenis-jenis laporan keuangan yang telah dikemukakan di atas, yaitu:

1. Neraca

2. Laporan Laba Rugi 3. Laporan Perubahan Modal 4. Laporan Arus Kas

Analisa lebih lanjut terhadap data-data keuangan yang ada di laporan keuangan dapat berupa analisa rasio keuangan. Analisa rasio keuangan yang diambil dari pos-pos laporan keuangan tersebut dapat menjadi informasi yang menjelaskan atau memberi gambaran tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan yang kemudian dapat digunakan untuk mengevaluasi kinerja keuangan serta berbagai bahan pertimbangan dalam proses pengembalian keputusan. Berikut ini adalah jenis-jenis rasio yang dijelaskan oleh Brigham et.al

1. Liquidity Rations

Rasio ini umumnya terdiri dari : a. Current Ratio

Menunjukkan kemampuan perusahaan untuk membayar hutang/ kewajiban lancar Rasio ini memperbandingkan jumlah aktiva lancar dengan kewajiban lancar.

Current assets Current ratio = --- Current liabilities

b. Quick, or Acid Test Ratio

Rasio ini dihitung dengan mengurangkan persediaan dari aktiva lancar dan sisanya dibagi dengan kewajiban lancar. Persediaan merupakan unsur aktiva lancar yang paling tidak likuid dan sering menjadi kerugian bila terjadi likuidasi. Oleh karena itu persediaan tidak diperhitungkan.

Current assets Inventiories

Quick, or Acid Test, Ratio = ---

Current liabilities

2. Asset Management Ratios Yang termasuk dalam rasio ini adalah: a. Inventory Turnover Ratio

Rasio ini memperbandingkan antara penjualan dan persediaan

sales In ventory turnover ratio = ---

Inventories

b. Days Sales Qutstanding (DSO)

Days Sales Qutstanding disebut juga penagihan rata-rata (average collection period), yang dihitung dengan rumus:

Days Receivables Receivables

Sales = --- = --- Outstanding Average sales per day Annual sales / 360

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Mengukur seberapa efektif perusahaan memanfaatkan alat-alat dan mesin pabriknya. Rasio ini dihitung dengan membagi penjualan dengan aktiva tetap bersihnya.

Sales

Fixed assets turnover ratio = --- Net fixed assets d. Total Assets Turnover Ratio

Rasio ini mengukur perputaran seluruh aktiva perusahaan dan dihitung dari penjualan dibagi dengan jumlah aktiva.

Sales

Total assets turnover ratio = --- Total assets 3. Debt Management Ratio

Yang termasuk dalam rasio ini adalah : a. Debt Ratio

Rasio ini mengukur persentase total dana yang disediakan para kreditor, yaitu dengan membandingkan antara total hutang dengan total aset.

Total debt

Debt ratio = --- Total assets

b. Times Interest Earned (TIE) Ratio

Rasio ini di hitung dengan membagi laba sebelum bunga dan pajak (Earnings Before Interest and Taxes = EBIT) dengan beban bunga. Rasio ini

mencerminkan sejauh mana laba perusahaan boleh menurun karena tidak mampu membayar beban bunga tahunan.

EBIT Times-interest-earned (TIE) ratio = ---

Interest changer 4. Profitability Ratio

a. Profit Margin on Sales

Dihitung dengan membagi laba bersih setelah pajak (net income) dengan penjualan.

Profit margin Net income available to common stockholders on sales = ---

Sales b. Return on Total Assets (ROA)

Hasil pengembalian atas total aset ini mencerminkan efektivitasnya perusahaan dalam memanfaatkan seluruh sumber dayanya.

Return on Net income available to common stockholders

total assets = --- Total Sales

c. Basic Earning Power (BEP)

Rasio ini menggambarkan kekuatan pendapatan terhadap assets perusahaan sebelum dipengaruhi oleh beban pajak dan bunga.

Basic earning EBIT

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Dalam hal pengukuran kinerja berdasarkan balanced scorecard, tolok ukur utama serta tujuan keuangan di setiap tahap siklus kehidupan bisnis adalah berbeda. Tahapan siklus kehidupan ini oleh Kaplan dan Norton (1996) dibagi atas :

1. Growth (pertumbuhan). Growth adalah tahap awal dari siklus kehidupan perusahaan. Produk dan jasa perusahaan yang berada di tahap ini memiliki potensi pertumbuhan yang tinggi. Agar potensi ini dapat dimanfaatkan dengan baik maka perusahaan harus melibatkan sumber daya yang cukup banyak untuk mengembangkan produk dan jasa tersebut. Selain itu, pembangunan dan perluasan fasilitas produksi juga dibutuhkan serta pentingnya membangun kemampuan operasi, menanamkan investasi dan mengembangkan sistem, infrastruktur, dan jaringan distribusi yang mendukung terciptanya hubungan global. Pembinaan dan pengembangan hubungan yang erat dengan pelanggan juga dilakukan pada tahap ini.

2. Sustain (bertahan). Sustain merupakan tahap kedua dari siklus kehidupan perusahaan. Sebagian besar perusahaan berada pada tahap ini, dimana unit bisnisnya melakukan investasi dan reinvestasi yang diharapkan dapat menghasilkan pengembalian modal yang cukup tinggi. Perusahaan pada tahap ini mencoba mempertahankan pangsa pasar yang ada bahkan mengusahakannya agar lebih berkembang dari tahun ke tahun. Investasi yang dilakukan lebih diarahkan untuk mengatasi berbagai kemacetan (bottleneck), mengembangkan kapasitas serta peningkatan aktivitas perbaikan yang berkelanjutan. Tujuan finansial pada tahap ini bertumpu pada ukuran finansial tradisional dengan tolok ukur seperti: tingkat pengembalian investasi (ROI = Return on Investment), return-on-capital-employed (ROCE), dan economic value added (EVA).

3. Harvest (menuai). Pada tahap ini perusahaan mencapai kedewasaan dalam siklus hidupnya, dimana perusahaan benar-benar memanen hasil investasi yang dilakukan pada tahap-tahap sebelumnya. Investasi yang besar sudah tidak dilakukan lagi dan pemaksimalan tingkat pengembalian investasi bukanlah menjadi sasaran perusahaan karena hal ini dapat mendorong para manajer untuk mencari dana investasi tambahan. Perusahaan justru memaksimalkan pengembalian kas atas investasi-investasi yang ditanamkan pada waktu yang lalu. Perusahaan juga melakukan penghematan bahkan pengurangan modal kerja serta pemeliharaan peralatan dan fasilitas.

2. Perspektif Pelanggan

Pelanggan cenderung akan berpindah dan mencari produsen atau supplier lain jika kepuasannya tidak terpenuhi. Oleh karena itu kinerja yang baik dari perspektif ini sangat perlu di tingkatkan. Jika kinerjanya buruk, bukan tidak mungkin, perusahaan akan kehilangan pelanggan dimasa depan walaupun kinerja keuangan saat ini terlihat baik. Produk dan jasa yang bernilai tinggi bagi pelanggan harus diciptakan untuk mencapai kinerja jangka panjang yang baik.

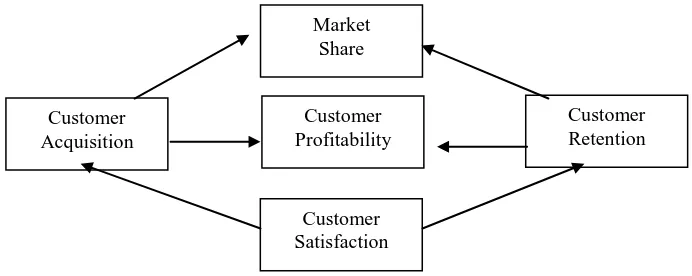

Ada dua kelompok pengukuran pelanggan yang dimiliki oleh perspektif ini yaitu customer core measurement dan customer value propositions.

1. Customer Core Measurement. Kelompok pengukuran ini terdiri dari komponen-komponen ukuran yaitu market share, customer retention, customer acquisition, customer satisfaction dan customer profitability. Kelima hal ini dapat dikelompokkan dalam suatu rantai hubungan sebab akibat seperti pada gambar 2.

Himawan dan Juarsah: “Balanced Scorecard sebagai...” jumlah pelanggan, jumlah penjualan maupun volume unit penjualan dan lain sebagainya.

b) Customer Retention (retensi pelanggan). Pengukuran ini mencerminkan sampai dimana perusahaan dapat membina hubungan yang baik dan sejauh mana perusahaan mampu mempertahankan pelanggan. Loyalitas perusahaan juga diperhitungkan dalam pengukuran ini.

c) Customer Acquistion (akuisisi pelanggan). Pengukuran ini menunjukkan keberhasilan perusahaan dalam menarik dan memenangkan pelanggan baru di segmen pasar yang ada. Hal ini dapat ditunjukkan oleh pengukuran terhadap banyaknya jumlah pelanggan baru atau jumlah penjualan kepada pelanggan baru.

d) Customer Satisfaction (kepuasan pelanggan). Pengukuran ini menilai tingkat kepuasan pelanggan atas kriteria kinerja tertentu di dalam value proposition. Kepuasan pelanggan yang diukur ini memberikan umpan balik mengenai seberapa baik perusahaan menjalankan bisnisnya.

e) Customer Profitability (profitabilities pelanggan). Pengukuran ini menghitung laba bersih yang diperoleh dari pelanggan atau segmen tertentu setelah dikurangi dengan berbagai pengeluaran yang dibutuhkan untuk mendukung pelanggan tersebut. Hal ini dapat memberikan yang baik bagi manajer mengenai efektifitas strategi segmen pasar perusahaan.

Sumber: Kaplan, Norton, The Balanced Scorecard: Translating Strategy Into Action, 1996

Gambar 2 The Customer Perspective – Core Mesure

2. Customer Value Propositon. Customer value proposition merupakan faktor pendorong bagi terciptanya loyalitas dan kepuasan pelanggan terhadap produk dan jasa perusahaan.Tiga hal dalam CVP yaitu waktu, mutu dan kualitas merupakan faktor pendorong dari kepuasan pelanggan. Customer value proposition memiliki tiga atribut yaitu : product / service attributes, customer relationship dan image and reputation.

a) Product/ Service attributes (atribut produk/ jasa). Fungsionalitas produk jasa, harga, serta kualitas tercakup dalam atribut ini. Tiap pelanggan memiliki preferensi yang berbeda terhadap produk atau jasa yang diinginkannya. Contoh preferensi pelanggan terhadap produk/ jasa misalnya harga yang rendah, produk yang unik, produk yang bermutu tinggi, pengiriman yang tepat waktu dan sebagainya.

Market Share

Customer Profitability

Customer Satisfaction Customer

Acquisition

Himawan dan Juarsah: “Balanced Scorecard sebagai...” b) Customer Relationship (Hubungan pelanggan). Menyangkut penyampaian

produk/ jasa kepada pelanggan yang meliputi dimensi waktu tanggap dan penyerahan serta perasaan pelanggan setelah membeli produk/ jasa tersebut yang responsif dengan ketepatan waktu merupakan faktor penting bagi kepuasan pelanggan.

c) Image and reputation (citra dan reputasi). Image dan reputasi perusahaan dapat dibangun melalui iklan atas produk/ jasa yang ditawarkan serta menyediakan mutu yang baik atas produk / jasa tersebut. Image and reputation menggambarkan faktor-faktor tak terwujud yang menarik pelanggan untuk berhubungan dengan perusahaan.

a. Perspektif Proses Bisnis Internal

Perspektif ini memiliki tujuan dan ukuran yang diterjemahkan dari strategi dan ditujukan untuk memenuhi harapan para pemegang saham serta pelanggan. Tujuan dan ukuran ini umumnya dikembangkan setelah tujuan dan ukuran dalam perspektif keuangan dan pelanggan dirumuskan. Dalam hal ini manajemen mengidentifikasi proses bisnis internal yang kritis yang bisa diandalkan oleh perusahaan.

Seberapa baik perusahaan telah menjalankan bisnisnya serta apakah produk dan jasa yang ditawarkan telah sesuai dengan keinginan pelanggan, dapat dilihat dari scorecard yang dibuat, dalam perspektif ini. Oleh karena itu, pendesainan perspektif ini penting dilakukan oleh mereka yang mengetahui secara mendalam atas misi perusahaan dan bukan dari konsultan dari luar. Perusahaan menciptakan nilai pada pelanggan melalui rangkaian proses tertentu, yang terbagi atas proses inovasi, operasi, dan layanan purna jual. 1. Proses Inovasi

Proses ini terbagi atas dua bagian penting mengenai pemahaman tentang kebutuhan pelanggan dan penciptaan produk/ jasa yang dibutuhkan tersebut. Pertama, penelitian tentang pasar yang meliputi ukuran pasar, preferensi pelanggan yaitu segala hal yang berhubungan dengan produk jasa dan jasa yang dibutuhkan pelanggan diidentifikasi oleh para manajer. Hal ini umumnya dilakukan melalui survei. Setelah itu barulah dilakukan penciptaan produk/ jasa yang sesuai dengan hasil riset tersebut. Proses ini biasanya dilakukan oleh bagian R & D (Riset and Development) dalam perusahaan. 2. Proses Operasi

Proses ini merupakan proses dalam membuat produk/ jasa yang kemudian disampaikan oleh pelanggan. Proses yang dimulai dari penerimaan pesanan pelanggan, pembuatan produk dan melaksanakan jasa serta diakhiri dengan penyampaian produk/ jasa tersebut, menekankan pada efisiensi dan ketepatan waktu kegiatan operasi yang sempurna dan pengurangan biaya dalam menghasilkan produk/ jasa merupakan tujuan yang penting dalam proses ini. Pengukuran kinerja produk/ jasa merupakan tujuan yang penting dalam proses ini. Pengukuran kinerja dalam proses ini meliputi pengukuran dalam hal waktu, mutu dan biaya.

a) Waktu

Mulai dari saat melakukan pesanan sampai dengan produk/jasa diterima, pelanggan sangat mengharapkan tenggang waktu (lead times) yang singkat. Alat ukur yang umum digunakan oleh banyak perusahaan, dalam hal ini, disebut Manufacturing Cycle Effectiveness (MCE).

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Waktu pemeriksaan, pemindahan, menunggu dan waktu penyimpanan sebenarnya merupakan waktu yang tidak memiliki nilai tambah jika rasio MCE semakin mendekati I, maka waktu selain waktu pengolahan telah berkurang sehingga waktu tanggap terhadap pesanan pelanggan akan meningkat.

Rasio ini dapat juga digunakan oleh perusahaan jasa walaupun mungkin dalam komponen yang berbeda, karena tiap pelanggan umumnya tidak memiliki toleransi yang lama terhadap tenggang waktu yang cukup panjang.

b) Mutu

Program peningkatan mutu yang umum dilakukan setiap perusahaan sangat memerlukan suatu pengukuran seperti persentase produk cacat, reworks, jumlah pengembalian barang dan seterusnya. Selain itu, untuk meningkatkan mutu, pengukuran juga harus dilaksanakan disetiap tahapan sebelum suatu produk berhasil dibuat atau suatu jasa selesai dilaksanakan.

c) Biaya

Biaya memegang peranan penting dalam setiap segmen dalam perusahaan termasuk dalam hal proses operasi. Penekanan biaya tanpa harus menurunkan kualitas produk atau jasa, sangat penting dilakukan oleh para manajer sesuai dengan strategi dan tujuan perusahaan.

3. Proses Layanan Purna Jual

Pelayanan kepada pelanggan setelah penjualan produk/ jasa dilakukan dalam proses ini. Layanan ini dapat berupa aktivitas perbaikan dan penggantian produk yang rusak, penanganan garansi serta proses penagihan dan pembayran pelanggan.

Kinerja dalam proses ini dapat dinilai dengan ukuran waktu, biaya dan kualitas. Dalam hal waktu, misalnya perusahaan dapat mengukur lamanya siklus penanganan keluhan pelanggan. Dalam hal biaya, perusahaan dapat mengukur penggunaan sumber daya yang digunakan dalam layanan purna jual sedangkan dalam hal kualitas, persentase jumlah produk yang dikembalikan dan banyaknya jumlah keluhan pelanggan, dapat menjadi ukuran yang tepat.

4. Perspektif Pembelajaran dan Pertumbuhan

Pengetahuan, kemampuan dan keahlian yang dimiliki oleh manajer dan karyawan merupakan intangible resource/ assets perusahaan. Harta perusahaan ini tidak bisa dinilai dengan uang, tetapi merupakan faktor pendorong yang penting dalam mencapai kinerja keuangan yang mengagumkan, kinerja dalam proses bisnis internal yang baik serta kinerja yang memuaskan dalam perspektif pelanggan perusahaan. Dengan kata lain tujuan perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur (para pekerja, sistem dan prosedur) sebagai pendorong yang memungkinkan tujuan dan kinerja yang istimewa dalam tiga perspektif sebelumnya dapat tercapai.

Tolok ukur yang digunakan dalam perspektif ini adalah : employee capabilities, information systems capabilities, serta motivation, empoverment, and aligment. Berikut ini adalah penjelasan dari ketiga tolok ukur tersebut :

1. Employee Capabilities (kapabilitas pekerja)

Himawan dan Juarsah: “Balanced Scorecard sebagai...” pekerja, serta produktivitas pekerja dimana hal ini dipengaruhi oleh beberapa faktor seperti kompetensi staff, insfrastruktur teknologi dan iklim untuk bertindak.

a. Kepuasan Pekerja

Mengukur kepuasan pekerja sangat penting dilakukan oleh perusahaan. Meningkatnya produktivitas, daya tanggap, mutu dan pelayanan pelanggan yang baik dapat melalui kontribusi pekerja yang terpuaskan oleh perusahaan. Survei, wawancara pekerja, atau pengamatan langsung pada saat bekerja merupakan cara untuk mengukur pekerja.

b. Retensi Pekerja

Dalam hal ini perusahaan harus menciptakan loyalitas bagi para pekerjaanya. Persentase keluarnya pekerja yang memegang jabatan kunci merupakan tolok ukur umum untuk retensi pekerjaan.

c. Produktivitas Pekerja

Produktivitas pekerja merupakan suatu ukuran hasil, dampak keseluruhan usaha peningkatan moral dan keahlian pekerja, inovasi, proses internal, dan kepuasan pelanggan. Dalam hal ini, keluaran yang dihasilkan oleh para pekerja diperbandingkan dengan jumlah pekerja yang dikerahkan untuk menghasilkan keluaran tersebut. income per employee dapat menjadi salah satu tolok ukur yang digunakan.

2. Information System Capabilities (Kapabilitas sistem informasi)

Lingkungan bisnis yang kompetitif dewasa ini menuntut perusahaan untuk menyediakan system informasi yang memadai. Tingkatkan manajemen dan pekerja membutuhkan informasi baik yang berhubungan dengan finansial, proses internal, distribusi informasi, pelanggan dan sebagainya. Pemenuhan akan kebutuhan ini akan sangat mendukung tercapainya tujuan perusahaan. 3. Motivation, Empowerment and Aligment (motivasi, pemberdayaan dan

keselarasan)

Tiap pekerja memiliki tujuan masing-msing dalam bekerja sedangkan organisasi juga memiliki tujuan tertentu. Masalahnya adalah bagaimana perusahaan dapat menyelaraskan tujuan pribadi pekerja dengan tujuan perusahaan ( good congruance).

Proses Manajemen dalam Balanced Scorecard

Ada empat proses manajemen yang baru yang diperkenalkan melalui balanced scorecard dalam memberikan kontribusi untuk menghubungkan strategi jangka panjang dengan tindakan-tindakan dalam jangka pendek, yaitu :

1. Translating the vision

Proses yang pertama ini membantu manajer dalam membangun suatu konsensus atau persetujuan mengenai visi dan strategi perusahaan. Pernyataan visi dan strategi tersebut harus mencerminkan susunan tujuan dan pengukuran yang terorganisasi serta mendipenelitiankan faktor pendorong jangka panjang meraih kesuksesan.

2. Communicationg and Lingking

Strategi yang telah ditentukan dikomunikasikan untuk mendapatkan keselarasan tujuan dari atas ke bawah dalam lingkup organisasi terhadap bagian-bagian tertentu serta tujuan individu. Proses ini juga mengkaitkan antara kompensasi dengan pengukuran kinerja serta pemberdayaan pekerja melalui pendekatan dan komunikasi yang terbuka tentang strategi.

3. Business Planning

Himawan dan Juarsah: “Balanced Scorecard sebagai...” jelas, mengalokasikan sumber daya perusahaan yang ada serta menghubungkan anggaran dengan tujuan strategi jangka panjang.

4. Feedback and Learning

Peninjauan dan pembelajaran terhadap strategi terus dilaksanakan oleh perusahaan secara berkelanjutan melalui adanya umpan balik ( feedback).

Keunggulan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Hasil evaluasi pengukuran kinerja berdasarkan balanced scorecard yang mencakup keempat perspektifnya baik keuangan maupun non-keuangan ternyata mampu menimbulkan rencana strategis yang bisa dirumuskan, ditetapkan dan dicapai di masa yang akan datang dalam usaha memperbaiki atau meningkatkan kinerja perusahaan. Keunggulan balanced scorecard ini menurut Mulyadi [2001], tertuang dalam empat karakteristik yaitu : komprehensif, koheren, seimbang dan terukur.

1. Komprehensif

Berbeda dengan pengukuran kinerja yang hanya berdasarkan atas perspektif keuangan saja atau yang dikenal dengan pengukuran kinerja secara tradisional, balanced scorecard mencakup perspektif yang diperluas kepada perspektif non-keuangan yaitu perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Hal ini bukan semata-mata untuk memperbanyak sasaran strategi yang harus ditetapkan, tetapi lebih dari itu yakni untuk menghasilkan manfaat sebagai berikut : a. Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka

panjang.

Kinerja keuangn yang baik (berlipat ganda) merupakan usaha nyata yang dihasilkan oleh penciptaan nilai tambah bagi pelanggan, proses usaha serta pekerja yang produktif dan berkomitmen yang kesemuannya secara komprehensif terdapat dalam balanced scorecard.

b. Menumpukan perusahaan untuk memasuki lingkungan bisnis yang kompleks.

Strategi-strategi yang ditetapkan ke dalam tiap perspektif memperluas lingkup bisnis perusahaan dalam mencapai misi dan visi perusahaan. Kekomprehensifan atas sasaran strategis ini adalah respon yang tepat bagi perusahaan dalam menghadapi lingkungan bisnis yang kompleks. 2. Koheren

Sasaran strategis yang ada di setiap perspektif balanced scorecard memiliki hubungan sebab akibat (causal relationship) baik secara langsung maupun tidak langsung yang kesemuanya bermuara pada sasaran strategi yang ada di perspektif keuangan.

Kekoherenan antara strategi dan sasarannya di berbagai perspektif akan mampu memperbaiki kinerja keuangan yang sangat dibutuhkan oleh perusahaan yang berada atau yang akan memasuki iklim bisnis yang turbulen.

3. Seimbang

Keunggulan lain dari balanced scorecard adalah adanya keseimbangan antara sasaran strategis yang di perpektifnya. Gambar di bawah ini memperlihatkan garis keseimbangan antara sasaran-sasaran strategis yang ada di dalam perspektif balanced scorecard.

4. Terukur

Himawan dan Juarsah: “Balanced Scorecard sebagai...” pertumbuhan ditentukan ukurannya sehingga dapat dikelola dan dievaluasi hasilnya serta kontribusinya terhadap kinerja perspektif keuangan.

III. METODOLOGI PENELITIAN

Metode Analisa

Metode analisis yang digunakan untuk menilai PT. Makro Indonesia Pasar Rebo dalam tiap perspektif Balanced Scorecard, yaitu:

1. Perspektif keuangan, yang terdiri dari tolok ukur sebagai berikut: Analisa Laporan Keuangan, Rasio-rasio Keuangan.

2. Perspektif pelanggan, yang terdiri dari tolok ukur sebagai berikut: Pangsa Pasar, Analisa tingkat kepuasan pelanggan, yaitu dengan melakukan kuisioner sebanyak 100 orang terhadap para pelanggan Makro Pasar Rebo yang bertujuan untuk mengukur tingkat kepuasan pelanggan berupa: Atribut produk dan jasa, Hubungan pelanggan, Citra dan reputasi.

3. Perspektif Proses Bisnis Internal. Kinerja pada perspektif ini dinilai dengan melakukan analisa secara kualitatif terhadap: Proses Inovasi, Proses Operasi yang berkualitas, Pelayanan purna jual.

Penulis mengumpulkan sejumlah pernyataan yang sesuai dengan sikap yang akan diukur dan dapat diidenfikasikan dengan jelas (positif atau tidak positif), kemudian pernyataan-pernyataan diatas diberikan kepada sekelompok responden untuk diisi dengan benar.

Responden dari tiap pernyataan dihitung dengan cara menjumlahkan angka-angka dari setiap pernyataan sedemikian rupa sehingga respons yang berada pada posisi yang sama akan menerima secara konsisten nilai angka yang selalu sama. Misalnya bernilai 5 untuk sangat positif dan bernilai satu untuk yang sangat negatif. Hasil hitung akan mendapatkan skor tiap-tiap pernyataan dan skor total, baik untuk tiap responden maupun secara total untuk seluruh responden.

Secara kontinum dapat digambarkan sebagai berikut :

0 – 1 = Sangat tidak puas 1,1 – 2 = Tidak puas 2,1 – 3 = Cukup puas 3,1 – 4 = Puas

4,1 – 5 = Sangat puas

IV. PEMBAHASAN

Pengukuran Kinerja Perspektif Keuangan

Dalam mengukur kinerja perspektif keuangan, PT.Makro Indonesia Cab. Pasar Rebo, mengacu pada sasaran yang telah ditetapkan yaitu peningkatan pendapatan, dimana perusahaan tetap mempertahankan bahkan meningkatkan pangsa pasarnya dalam meningkatkan pendapatannya.

Pertama, analisa terhadap item-item pokok yang terdapat dalam laporan keuangan, seperti pertumbuhan aktiva, kewajiban dan ekuitas dalam neraca,

Himawan dan Juarsah: “Balanced Scorecard sebagai...” pertumbuhan penjualan bersih, laba usaha, laba bersih dan beban usaha pada laporan laba rugi. Kedua PT. Makro Indonesia Cab. Pasar Rebo memasukan analisa item-item dalam neraca dan laporan laba rugi ke dalam rasio-rasio keuangan, antara lain rasio ikuiditas, rasio solvabilitas dan rasio profitabilitas.

Analisa Laporan Keuangan

1. Neraca (Balance Sheet)

Data yang dianalisa dalam neraca adalah sebagai berikut :

a. Aktiva (Assets)

Jumlah aktiva perusahaan pada tahun 2004 adalah sebesar Rp. 102.338 juta, yang merupakan peningkatan Rp. 4.429 juta atau sebesar 7,52%, bila dibandingkan dengan aktiva tahun 2003. Peningkatan aktiva disebabkan oleh meningkatnya jumlah aktiva tidak lancar terutama peningkatan biaya penyertaan serta aktiva lain-lain.

b. Kewajiban (Liabilities)

Jumlah kewajiban perusahaan pada tahun 2004 adalah sebesar Rp. 49.340 juta, yang merupakan penurunan sebesar Rp. 2.847 juta atau sebesar 5.45% bila dibandingkan dengan kewajiban pada tahun 2003.

c. Ekuitas (Equities)

Jumlah ekuitas perusahaan pada tahun 2004 adalah sebesar Rp. 52.998 juta, yang merupakan peningkatan sebesar Rp. 7.278 juta atau sebesar 15,91%, bila dibandingkan dengan ekuitas pada tahun 2003. Peningkatan ini disebabkan karena meningkatnya tambahan modal disetor 2004.

2. Laporan Laba Rugi (Income Statement)

Indikator-indikator yang digunakan untuk mengukur kinerja keuangan perusahaan pada laporan laba rugi antara lain :

a. Penjualan Bersih

Total penjualan bersih tahun 2004 adalah Rp. 190, 625 juta, yang merupakan peningkatan sebesar Rp. 24.714 juta, atau sebesar 14,89% bila dibandingkan dengan penjualan bersih pada tahun 2003. Peningkatan tersebut dikonstribusi oleh peningkatan volume penjualan sebagai dampak program Makro HoReKa Extravaganza dan promosi mingguan.

b. Laba usaha

Laba usaha tahun 2004 adalah Rp. 8.355 juta, yang merupakan penurunan sebesar Rp. 298 juta atau sebesar 3,44% bila dibandingkan tahun 2003. Laba usaha tidak mengalami penurunan yang berarti. Penurunan laba usaha terutama disebabkan oleh perubahaan struktur harga jual, promosi yang agresif dan peningkatan beban usaha serta administrasi antara lain biaya sewa sehubungan dengan program Makro HoReKa Extravaganza.

c. Laba Bersih

Himawan dan Juarsah: “Balanced Scorecard sebagai...” d. Beban Usaha

Total beban usaha tahun 2004 adalah 38.320 juta, yang merupakan peningkatan sebesar Rp. 11.057 juta atau sebesar 40,55%, bila dibandingkan dengan beban usaha pada tahun 2003. Peningkatan tersebut disebabkan oleh program peningkatan kualitas fisik toko yang mengakibatkan kenaikan beban transportasi pengiriman barang serta beban umum dan administrasi.

Analisa Rasio Keuangan

Rasio-rasio keuangan yang dihitung oleh perusahaan di bawah ini menggunakan skala jutaan rupiah.

1. Rasio Likuditas

a. Current Ratio

Rasio ini menggambarkan kemampuan perusahaan untuk memenuhi seluruh kewajiban jangka pendek, yang diukur dengan rumus :

Aktiva Lancar

Current Ratio (CR) = ---

Kewajiba lancar

51.365

CR 2004 = --- x 100% = 107,04%

47.985

57.843

CR 2003 = --- x 100% = 118,68%

48.737

Dari perhitungan diatas dapat diketahui bahw Current ratio mengalami penurunan yang tidak signifikan. Hal ini dikarenakan terjadinya penurunan kas dan setara kas pada tahun 2004. Tetapi walaupun demikian, Current ratio masih mengaturkan posisi yang baik karena jumlah aktiva lancar yang ada masih lebih besar dibandingkan dengan jumlah kewajiban lancarnya.

2. Rasio Solvabilitas

a. Debt Ratio

Rasio ini menggambarkan kemampuan perusahaan dalam melunasi hutanngnya.

Total kewajiban

Debt Ratio (DR) = --- x 100% Total aktiva

49.340

DR 2004 = --- x 100% = 48,21% 102.338

52,187

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Dari perhitungan diatas dapat diketahui bahwa debt ratio mengalami penurunan. Padahal semakin besar rasio ini semakin baik bagi perusahaan untuk memperbesar laba bagi pemegang saham.

b. Debt to Equity Ratio

Rasio ini menunjukkan persentase total dana yang disediakan oleh pemegang saham.

Total kewajiban

Debt to Equity Ratio (DR) = --- x 100% Total modal

49,340

DER 2004 = --- x 100% = 93,09% 52,998

52,187

DER 2003 = --- x 100% = 114,14% 45,720

Penurunan terhadap debt to equity seperti perhitungan di atas disebabkan karena adanya peningkatna ekutias.

3. Rasio Profitabilitas a.Gross Margin Ratio

Rasio ini menggambarkan laba kotor yang dapat dicapai disetiap penjualan.

Laba kotor

Gross Margin Ratio (GMR) = --- x 100% Penjualan bersih 46,675

GMR 2004 = --- x 100% = 24,48% 190,625

35,916

GMR 2003 = --- x 100% = 21,64% 165,911

Gross margin ratio tahun 2004 mengalami sedikit peningkatan, semakin tinggi tingkat rasio ini semakin baik karena laba kotor yang diperoleh setiap rupiah penjualan akan tinggi pula.

b. Profit Margin on Sales

Rasio ini mencerminkan laba bersih setelah pajak (net income) dari setiap rupiah penjualan.

Laba bersih

Profit Margin on Sales (PMS) = --- x 100%

Penjualan bersih

6.135

PMS 2004 = --- x 100% = 3,18% 190.625

7.026

PMS 2003 = --- x 100% = 4,23% 165,911

Himawan dan Juarsah: “Balanced Scorecard sebagai...” c. Return On Equity

Return on Equity (ROE) menggambarkan kemampuan perusahaan dalam menghasilkan laba bersih yang diukur dari perbandingan antara laba bersih dengan jumlah ekutias.

Laba bersih

Return on Equity (ROE) = --- x 100% Total modal

6.135

ROE 2004 = --- x 100% = 11,57% 52.998

7.026

ROE 2003 = --- x 100% = 15,36% 45,720

Return on Equity pada tahun 2004 mengalami penurunan yang disebabkan karena penurunan laba bersih sebagai dampak meningkatnya beban pajak di tahun 2004 seiring dengan peningkatan ekuitas dibandingkan tahun 2003.

d. Return On Ivestment

Return On Investment menunjukkan perbandingan antara laba bersih dengan keseluruhan dana yang ditanamkan (investasi) dalam

aktiva yang digunakan untuk operasi perusahaan.

Laba bersih penjualan bersih

Return on Investment (ROI = --- x --- x 100%

Penjualan bersih Total Aktiva

6.135 190.625

ROI 2004 = --- x --- x 100% = 5,99% 190.625 102.338

7.026 165.911

ROI 2003 = --- x --- x 100% = 7,17% 165.911 97.907

Return on Investment pada tahun 2004 mengalami penurunan sebesar 1,18% terhadap tahun 2003. penurunan ini dapat dikatakan tidak signifikan karena walaupun laba bersih menunjukkan penurunan yang disebabkan oleh peningkatan beban pajak di tahun 2004. tetapi penjualan bersihnya tetap meningkat.

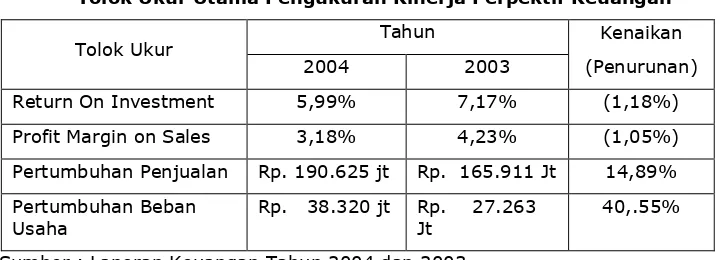

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Tabel 1

Tolok Ukur Utama Pengukuran Kinerja Perpektif Keuangan

Tolok Ukur Tahun Kenaikan

(Penurunan)

2004 2003

Return On Investment 5,99% 7,17% (1,18%)

Profit Margin on Sales 3,18% 4,23% (1,05%)

Pertumbuhan Penjualan Rp. 190.625 jt Rp. 165.911 Jt 14,89%

Pertumbuhan Beban Usaha

Rp. 38.320 jt Rp. 27.263 Jt

40,.55%

Sumber : Laporan Keuangan Tahun 2004 dan 2003

Pada perspektif ini dengan tolok ukur ROI yang menurun (buruk), profit margin on sales yang menurun (buruk), pertumbuhan penjualan yang meningkat (baik) serta kenaikan beban usaha (buruk) merupakan dampak dari kinerja perspektif pelanggan secara langsung dengan peningkatan kualitas fisik toko dan tingkat kepuasan pelanggan yang masih terdapat beberapa kelemahan maupun perpektif lainnya secara tidak langsung.

Pengukuran Kinerja Perspektif Pelanggan

Apakah kereta belanja Makro setengah kosong, menunjukkan semakin melemahnya daya beli konsumen? Atau setengah penuh, mengindikasikan potensi yang besar di masa depan? Pertanyaan singkat namun berisi ini menjadi salah satu acuan bagi PT. Makro Indonesia. untuk mengevaluasi kinerja pada perspektif pelanggan. Meskipun daya beli menurun tajam, pengangguran terus bertambah, namun konsumen masih belanja. Dalam persaingan yang sangat ketat, sektor-sektor makanan, barang-barang keperluan rumah tangga, kesehatan dan kecantikan masih tetap berkembang. Terhadap peluang sebagai tolok ukur terhadap kinerja perspektif pelanggan. Sedangkan kepuasan pelanggan melalui survei yang dilakukan merupakan tolok ukur dari sasaran strategi yang telah ditetapkan yaitu peningkatan kualitas fisik toko, mutu produk dan mutu pelayanan.

a. Pangsa Pasar

Untuk mengimplementasikan salah satu strategi dalam mengembangkan usaha serta untuk memperluas pangsa pasar, perusahaan telah membuka toko-toko baru di tahun 2003 dan 2004 pada lokasi-lokasi strategi di kota-kota besar lainnya di Indonesia dan juga memperbaharui kualitas fisik toko yang sudah ada. Dalam membuka toko-toko baru, perusahaan selalu memilih lokasinya dengan seksama. Perusahaan mengutamakan daerah-daerah yang strategis serta pemukiman baru yang sedang berkembang dengan mempertimbangkan potensi peningkatan pendapatan penduduk di daerah tersebut. Untuk itu pada tahun 2003 perusahaan membentuk suatu tim khusus untuk mempercepat porses pengembangan suatu toko baru mulai dari pemilihan lokasi hingga penyelesaian toko baru secara keseluruhan.

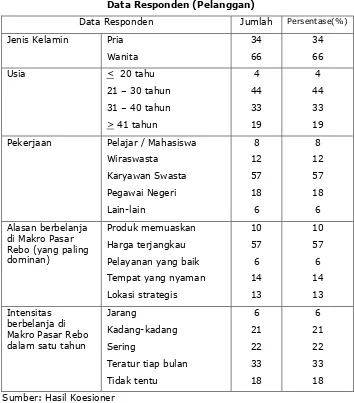

b. Tingkat Kepuasan Pelanggan

Himawan dan Juarsah: “Balanced Scorecard sebagai...” reputasi. Dalam hal ini penulis menyebarkan koesioner kepada 100 pelanggan Makro Pasar Rebo. Adapun data responden yang berhasil dihimpun penulis adalah sebagai berikut:

Tabel 2

Data Responden (Pelanggan)

Data Responden Jumlah Persentase(%)

Jenis Kelamin Pria

Intensitas berbelanja di Makro Pasar Rebo dalam satu tahun : Jarang : 1 – 4 x 1 tahun

Kadang-kadang : 5 – 6 x 1 tahun Teratur tiap bulan : 1 – 2 x 1 bulan Sering : 1 – 4 x 1 bulan Tidak tentu : 1 – 2 x 1 tahun

Himawan dan Juarsah: “Balanced Scorecard sebagai...” dominan dipilih oleh pelanggan (57%). Kedua, intensitas berbelanja di Makro Pasar Rebo dalam satu tahun. Tiga puluh tiga responden (33%) menjawab bahwa mereka secara teratur setiap bulannya berbelanja di Makro Pasar Rebo. Berikut ini adalah data-data yang berhubungan dengan tanggapan responden terhadap pertanyaan-pertanyaan yang diajukan berkaitan dengan atribut produk dan jasa, hubungan pelanggan serta citra dan reputasi.

1. Atribut Produk dan Jasa

Keadaan fisik seperti produk yang ditawarkan, termasuk tempat dan sarana yang mendukung serta jasa yang ditawarkan menjadi pilihan bagi pelanggan untuk berbelanja di Makro Pasar Rebo. Tujuh pertanyaan yang berkaitan dengan aspek atribut produk dan jasa diajukan kepada para pelanggan dengan hasil seperti di bawah ini.

2. Hubungan Pelanggan

Untuk tetap mempertahankan loyalitas pelanggan serta memberikan nilai yang terbaik bagi pelanggan PT. Makro Indonesia Pasar Rebo mendirikan pusat kepuasan konsumen bagi setiap toko agar respon perusahaan terhadap permasalahan, pertanyaan dan keluhan pelanggan dapat ditangani lebih baik lagi. Apa yang dirasakan pelanggan ketika maupun setelah berbelanja menjadi hal yang penting dalam aspek hubungan pelanggan.

3. Citra dan Reputasi

Kondisi persaingan khususnya di pasar Jabotabek menjadi semakin ketat. Dalam kondisi ini Makro Pasar Rebo menawarkan promosi nilai khusus mingguan dimana pelanggan diberi pilihan berbeda setiap minggunya untuk produk segar dan bahan makanan, kategori makanan, non-makanan, dengan harga murah di pasaran. Kampanye iklan cetak promosi produk dengan harga khusus setiap minggu ini sangat efektif dalam meningkatkan jumlah pengunjung. Komitmen perusahaan dalam memberikan penawaran ini secara regular adalah membangun posisi toko atas uang yang dibelanjakan tanpa harus mengorbankan kualitas baik kualitas produk maupun kualitas pelayanan.

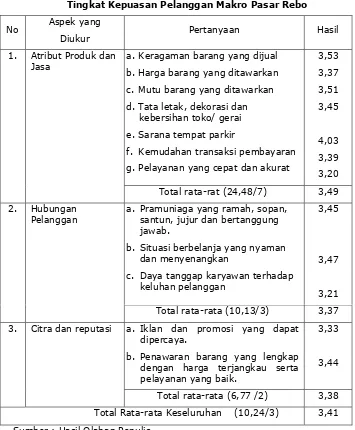

Secara keseluruhan tingkat kepuasan pelanggan Makro Pasar Rebo terangkum pada tabel 3.

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Tabel 3

Keseluruhan Hasil Kuesioner terhadap

Tingkat Kepuasan Pelanggan Makro Pasar Rebo

No Aspek yang

Diukur Pertanyaan Hasil

1. Atribut Produk dan Jasa

a.Keragaman barang yang dijual

b.Harga barang yang ditawarkan

c. Mutu barang yang ditawarkan

d.Tata letak, dekorasi dan kebersihan toko/ gerai

e.Sarana tempat parkir

f. Kemudahan transaksi pembayaran

g.Pelayanan yang cepat dan akurat

3,53

3,37

3,51

3,45

4,03

3,39

3,20

Total rata-rat (24,48/7) 3,49

2. Hubungan Pelanggan

a. Pramuniaga yang ramah, sopan, santun, jujur dan bertanggung jawab.

b. Situasi berbelanja yang nyaman dan menyenangkan

c. Daya tanggap karyawan terhadap keluhan pelanggan

3,45

3,47

3,21

Total rata-rata (10,13/3) 3,37

3. Citra dan reputasi a. Iklan dan promosi yang dapat dipercaya.

b. Penawaran barang yang lengkap dengan harga terjangkau serta pelayanan yang baik.

3,33

3,44

Total rata-rata (6,77 /2) 3,38

Total Rata-rata Keseluruhan (10,24/3) 3,41

Sumber : Hasil Olahan Penulis

Berikut ini adalah peninjauan atas pertanyaan-pertanyaan dengan hasil rata-ratanya di dalam satu aspek yang diukur.

1. Atribut produk dan jasa

Pada aspek ini total rata-rata yang diperoleh adalah 3,49. Ada 4 pertanyaan yang rata-ratanya dari 3,49 yaitu:

Himawan dan Juarsah: “Balanced Scorecard sebagai...” b. Tata letak, dekorasi dan kebersihan toko, memperoleh rata-rata 3,45. Hal ini menunjukkan bahwa pelanggan merasa kurang puas terhadap tata letak, dekorasi dan kebersihan toko. Atas hal ini perusahaan hendaknya melakukan perbaikan demi meningkatkan kepuasan pelanggan.

c. Kemudahan transaksi pembayaran, memperoleh rata-rata 3,34. Hal ini menunjukkan bahwa pelanggan merasa kurang puas terhadap kemudahan dalam melakukan transaksi pembayaran. Atas hal ini perusahaan sebaiknya melakukan peningkatan kualitas dalam hal kemudahan transaksi pembayaran sebagai contoh memperluas jaringan kerja sama terhadap produk kartu kredit atau kartu plastik lainnya dari berbagai pihak.

d. Pelayanan yang cepat dan akurat, memperoleh rata-rata 3,20. Ini merupakan rata-rata yang terendah baik pada aspek ini maupun dikedua aspek lainnya. Hal ini menunjukkan bahwa pelanggan merasa tidak puas terhadap pelayanan yang cepat dan akurat. Atas hal ini perusahaan hendaknya melakukan perbaikan penambahan prasarana kerja seperti penambahan forklif dan pelatihan atau training terhadap karyawan-karyawan lini depan yagn berhubungan langsung dengan pelanggan.

2. Hubungan Pelanggan

Pada aspek ini total rata-rata yang diperoleh adalah 3,37. Ada satu pertanyaan yang rata-ratanya kurang dari 3,37 yaitu daya tanggap karyawan terhadap keluhan pelanggan dengan rata-rata 3,21. Hal ini menunjukkan bahwa pelanggan merasa kurang puas terhadap daya tanggap karyawan terhadap keluhan yang diajukan. Atas hal ini perusahaan sebaiknya lebih meningkatkan pelayanannya dalam menangani keluhan-keluhan pelanggan.

3. Citra dan Reputasi

Pada aspek ini total rata-rata yang diperoleh adalah 3,38. pertanyaan atas iklan dan promosi yang dapat dipercaya yagn merupakan citra yang dibangun perusahaan memperoleh rata-rata dibawah 3,38 yaitu 3,33. Hal ini menunjukkan bahwa pelanggan masih merasa kurang puas terhadap gambaran citra perusahaan ini. Atas hal ini perusahaan perlu meningkatkan atau memperbaiki kualitas iklan dan promosi demi memenuhi kebutuhan pelanggannya.

Pada perspektif ini dengan tolok ukur tingkat kepuasan pelanggan dengan hasil 3,41 (puas) dimana masih terdapat beberapa kelemahan dan perlu peningkatan di berbagai aspek, merupakan dampak dari kinerja perspektif proses bisnis internal serta menjadi salah satu faktor penting dalam keputusan memperluas pangsa pasar. Pangsa pasar yang diperluas dan tingkat kepuasan pelanggan memberikan dampak terhadap pertumbuhan penjualan dan peningkatan beban usaha serta tolok ukur lain dalam perpektif keuangan.

Pengukuran Kinerja Perspektif Proses Bisnis Internal

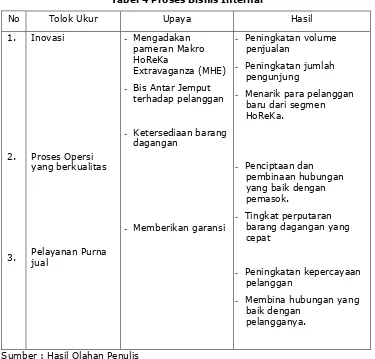

Himawan dan Juarsah: “Balanced Scorecard sebagai...” 1. Proses Inovasi

Memasuki MHE yang ketiga kalinya, pameran ini mulai dipercaya menjadi event strategis untuk mengenalkan produk-produk unggulan dan peluang menanamkan

“brand image” pada komunitas HoReKa. Dengan demikian kesuksesan tidak

dihubungkan pada pameran, tapi sejak awal sebaiknya peserta mulai menyiapkan kiat-kiat kreatif untuk meluaskan jaringan bisnis yang berorientasi pada pertumbuhan usaha.

2. Proses Operasi yang Berkualitas

Ada dua hal yang berkaitan dengan proses operasi perusahaan tersebut yaitu ketersediaan barang dagangan dan pengalaman berbelanja.

a. Ketersediaan barang dagangan

Ketersediaan barang dagangan menjadi sangat penting bagi perusahaan terutama dalam hal sebagai pendukung program ekspansi yang dilakukan oleh PT. Makro Pasar Rebo. Hal ini sangat berkaitan erat dengan penciptaan dan pembinaan hubungan yang baik dengan pemasok.

Untuk memenuhi kebutuhan pelanggan, kemampuan sumber daya manusia perusahaan dalam menyediakan barang dagangan yang lengkap serta mengatur tingkat perputarannya dengan tidak mengorbankan biaya yang begitu besar (optimal) merupakan hal yang menentukan ruang gerak dan kelancaran usaha perusahaan.

b. Pengalaman berbelanja

Tata letak ruang pada sejumlah toko telah diperbaiki dan dirancang ulang untuk meningkatkan kenyamanan berbelanja seperti pendingin dan rak tempat penyimpanan anggur yang dirancang khusus. Perusahaan juga memperhatikan kerapian dan kebersihan toko dalam mendukung pengalaman berbelanja. Selain itu, hal yang tak kalah pentingnya adalah karyawan yang ramah dan suka membantu dalam menanggapi kebutuhan dan keluhan pelanggan. Hal –hal yang telah dilaksanakan oleh Makro Pasar Rebo di atas, telah terbukti dapat membuat pengalaman berbelanja yang baik dan para pelangganya.

3. Pelayanan Purna Jual

Dalam mewujudkan kepuasan pelanggannya, di samping hal-hal yang telah dilakukan Makro Pasar Rebo tetap berusaha memberikan pelayanan purna jual yang terbaik. Produk-produk yang dibeli pelanggan adalah barang-barang dengan kualitas yang baik, tetapi bila dalam hal tertentu barang atau produk tersebut rusak/ cacat yang bukan merupakan kesalahan pelanggan, perusahaan akan menggantinya. Kemudahan ini dilakukan untuk tetap membina hubungan yang baik dengan pelanggannya. Selain itu, dalam hal pelanggan membeli barang atau produk dalam jumlah yang besar atau banyak, tidak segan-segan para karyawan akan siap membantu mengantarkan barang belanjaan tersebut sampai ke tempat parkir atau kendaraan pelanggan.

Himawan dan Juarsah: “Balanced Scorecard sebagai...” Tabel 4 Proses Bisnis Internal

No Tolok Ukur Upaya Hasil

1.

2.

3.

Inovasi

Proses Opersi yang berkualitas

Pelayanan Purna jual

- Mengadakan pameran Makro HoReKa

Extravaganza (MHE)

- Bis Antar Jemput terhadap pelanggan

- Ketersediaan barang dagangan

- Memberikan garansi

- Peningkatan volume penjualan

- Peningkatan jumlah pengunjung

- Menarik para pelanggan baru dari segmen HoReKa.

- Penciptaan dan pembinaan hubungan yang baik dengan pemasok.

- Tingkat perputaran barang dagangan yang cepat

- Peningkatan kepercayaan pelanggan

- Membina hubungan yang baik dengan

pelangganya.

Sumber : Hasil Olahan Penulis

Pengukuran Kinerja Perspektif Pembelajaran dan Pertumbuhan

Balanced scorecard sebagai alat manajemen dalam memperbaiki kinerja perusahaan PT. Makro Indonesia hanya baru dilaksanakan oleh pekerja golongan IV sampai VIII, yaitu Kepala Divisi, General Manager dan Direktur. Penyusunan kerangka balanced scorecard dan peta strategi adalah hasil kerja mereka. Tetapi tanpa adanya dukungan dan pelaksana langsung dari pekerja golongan dibawahnya tentu saja ini tidak berjalan.

Peserta balanced scorecard (golongan VI-VIII) mengevaluasi hasil kerjanya secara periodik dengan melakukan suatu diskusi /rapat yang sebelumnya melakukan pengisian formulir Performance Evaluation untuk golongan eksekutif tersebut. Hasil evaluasi ini dapat berupa kunci keberhasilan pengukuran (Key performance measure).

Himawan dan Juarsah: “Balanced Scorecard sebagai...” meningkatkan jenjang karir maupun gaji. Hal ini penting dilakukan mengingat bahwa pekerja yang berpotensial dan yang memberikan kontribusi bagi perusahaan merupakan salah satu asset perusahaan yang sangat berharga.

a. Pelatihan Sumber Daya Manusia (SDM)

Untuk mendapatkan tenaga kerja yang terlatih, ahli dan handal, perusahaan melakukan program pelatihan terhadap para pekerja secara periodik dan berkesinambungan. Pengeluaran untuk pelatihan baik dari nilai riil maupun dari presentase penjualan meningkat dibandingkan dengan tahun-tahun sebelumnya di sepanjang sejarah perusahaan.

Agar tujuan terhadap pelatihan SDM dapat tercapai maka perusahaan menyediakan segala fasilitas yang dibutuhkan seperti ruangan-ruangan yang ada di Training Center yang dilengkapi dengan peralatan-peralatan yang dapat digunakan oleh seluruh pekerja dalam program pelatihan, ruangan untuk pertemuan dan belajar bersama serta fasilitas lainnya. Tenaga pengajar/ pembimbing/ instruktur yang ahli telah disediakan perusahaan demi suksesnya program-program pelatihan.

Pelatihan-pelatihan yang telah dilakukan oleh perusahaan telah memperhatikan dampak yang nyata terhadap kontribusi yang diberikan pekerja terhadap perusahaan. Kontribusi berupa keahlian, keterampilan dan kemampuan telah meningkatkan komitmen para pekerja dalam mendukung kegiaan usaha perusahaan terutama dalam mencapai sasaran strategis terhadap kinerja proses bisnis internal.

b. Kapabilitas Pekerja

Untuk mengukur kapabilitas pekerja, perusahaan menggunakan tiga tolok ukur sebagai berikut:

1. Tingkat Kepuasan Pekerja

Dalam mengukur tingkat kepuasan pekerja, penulis mengadakan survey dengan menggunakan kuesioner terhadap 40 responden karyawan perusahaan. Adapun responden yang berhasil dihimpun penulis adalah sebagai berikut :

Tabel 5 Data Responden (Pekerja / Karyawan )

Data Responden Jumlah Persentase(%)

Himawan dan Juarsah: “Balanced Scorecard sebagai...”

Berikut ini adalah rangkuman terhadap tanggapan karyawan atas pertanyaan-pertanyaan yang diajukan:

Tabel 6 Keseluruhan Hasil Kuesioner terhadap Kepuasan Pekerja

PT. Makro Indonesia

Imbalan yang diterima berkaitan dengan beban pekerjaan yang dilakukan

Keberadaan sarana dan prasarana di dalam perusahaan

Perhatian perusahaan atas hasil kerja karyawan

Pembagian tugas dalam bekerja

Kemudahan untuk mendapatkan informasi di dalam perusahaan

Perhatian perusahaan dalam menanggapi saran/ usul karyawan

Suasana / keharmonisan antar sesama rekan kerja

Penghargaan atau sanksi yang diterima

Total rata-rata (23,17/8) 2,89

Sumber : Hasil Olah Penulis

Dari hasil di atas dapat ditunjukkan bahwa total rata-rata terhadap kepuasan pekerja secara keseluruhan adalah 2,89 (cukup puas). Hal ini menggambarkan bahwa setiap pertanyaan yang rata-ratanya dibawah 2,89 berarti kurang baik. Ada 5 pertanyaan yang rata-ratanya dibawah 2,89, yaitu:

Imbalan yang diterima berkaitan dengan beban pekerjaan yang dilakukan, memperoleh rata-rata 2,8. Hal ini menunjukkan bahwa pekerja merasa bahwa imbalan yang diberikan perusahaan masih kurang sesuai dengan beban pekerjaan yang dilakukan. Atas hal ini manajemen perusahaan sebaiknya meninjau kembali pembagian atas job description bagi tiap-tiap pekerja sesuai dengan jabatannya masing-masing.

Perhatian perusahaan atas hasil karyawan memperoleh rata-rata 2,52. Hal ini menunjukkan bahwa pekerja merasa bahwa hasil kerjanya kurang diperhatikan. Atas hal ini manajemen perusahaan sebaiknya lebih memperhatikan hasil kerja karyawannya.

Pembagian tugas dalam bekerja memperoleh rata-rata 2,87. Hal ini menunjukkan bahwa pekerja merasa pembagian tugas dalam bekerja tidak sesuai semana mestinya.

Himawan dan Juarsah: “Balanced Scorecard sebagai...” menampung, menyaring dan mengolah saran/ usul-usul dari pekerjanya demi terciptanya hubungan dan keadaan yang lebih baik di setiap bidang usaha.

Penghargaan atau sanksi yang diterima, memperoleh rata-rata 2,82. Hal ini menunjukkan bahwa pekerja merasa bahwa pemberian penghargaan dan sanksi oleh perusahaan kurang sesuai dengan prestasi dan kesalahan yang dilakukan oleh para pekerja. Atas hal ini peninjau atas pemberian penghargaan atau sansksi terhadap pekerja hendaknya dilakukan atau diperbaiki.

2.Tingkat Retensi atau Perputaran Pekerja

Tingkat retensi atau perputaran pekerja per tahun diukur secara rutin oleh perusahaan dengan menggunakan rumus :

Jumlah karyawan yang keluar/ tahun

Labor Turn Over (LTO) = --- x 100 %

Jumlah rata-rata karyawan / tahun

Tabel di bawah ini akan menjabarkan tingkat perputaran pekerja perusahaan dari tahun 2003 sampai dengan than 2004.

Tabel 7 Tingkat Perputaran Pekerja PT. Makro Pasar Rebo

Tahun 2003 dan 2004

Tahun Per 1

Januari Keluar Masuk

Per 31

Desember

Tingkat Perputaran

Pekerja

2003 180 2 5 183 1,66 %

2004 183 1 4 186 1,63 %

Sumber : PT. Makro Pasar Rebo

Dari tabel 5.27 diatas dapat dilihat bahwa tingkat perputaran pekerja PT. Makro Pasar Rebo semakin rendah, dimana hal ini menunjukkan perkembangan yang lebih baik. Tingkat perputaran pekerja pada tahun 2003 adalah 1,66% Dan turun menjadi 1,63% Ditahun 2004.

Dapat disimpulkan bahwa tingkat retensi PT. Makro sangatlah baik tetapi memiliki kelemahan yaitu tidak adanya perhitungan atas golongan / jabatan pekerja yang mana yang keluar dari perusahaan. Padahal balanced scorecard sangatlah mementingkan rendahnya tingkat retensi terhadap pekerja-pekerja yang memegang jabatan kunci di perusahaan. Atas hal ini sebaiknya manajemen perusahaan melakukan penghitungan tingkat retensi bagi tiap jabatan/ golongan.

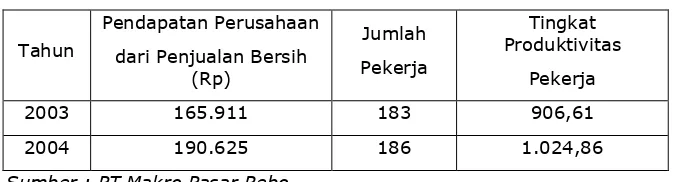

3.Tingkat Produktivitas Pekerja

Himawan dan Juarsah: “Balanced Scorecard sebagai...” produktivitas jumlah pekerja yang ada pada tahun yang bersangkutan, sama seperti rumus dibawah ini :

All the company’s revenue Employee Productivity (EP) =

Number of employee during the period

Pada tabel berikut akan dijabarkan mengenai tingkat produktivitas pekerja perusahaan dari tahun 2003 sampai dengan 2004.

Tabel 8 Tingkat Produktivias Pekerja PT. Makro Pasar Rebo

Tahun 2003 dan 2004

Tahun

Pendapatan Perusahaan

dari Penjualan Bersih (Rp)

Jumlah

Pekerja

Tingkat Produktivitas

Pekerja

2003 165.911 183 906,61

2004 190.625 186 1.024,86

Sumber : PT.Makro Pasar Rebo

Dari tabel di atas terlihat bahwa tingkat produktivitas pekerja secara global mengalami peningkatan. Tingkat produktivitas pekerja pada tahun 2004 yaitu sebesar Rp. 1.024,86 juta, yang artinya setiap pekerja mengkontribusikan pendapatan kepada perusahaan sebesar Rp. 1.024,86 juta dan merupakan peningkatan dari tahun 2003 yang tingkat produktivitasnya sebesar Rp. 906,61 juta, yang artinya setiap pekerja mengkontribusikan pendapatan kepada perusahaan sebesar Rp. 906,51 juta.

Sama halnya dengan tingkat retensi, tingkat produktivitas pekerja PT. Makro Pasar Rebo adalah baik tetapi terdapat kekurangan yaitu tidak adanya pemisahan atas segmen jabatan/ golongan dalam pengukuran ini. Besarnya kontribusi kepada perusahaan dari tiap jabatan/ golongan adalah berbeda. Hal ini penting diukur demi peningkatan produktivitas pekerja dalam jangka panjang.

Pada perspektif ini melalui tolok ukur yang telah ditetapkan yaitu pelatihan sumber daya manusia dan kapabilitas pekerja dengan tingkat kepuasan pekerja sebesar 2,89 (cukup puas), tingkat retensi yang cukup rendah serta tingkat produktivitas yang meningkat merupakan faktor-faktor penting yang memberikan dampak secara langsung pada kinerja perspektif proses bisnis internal.

KESIMPULAN

Berdasarkan hasil analisis dan pembahasan yang diuraikan pada bab-bab sebelumnya, maka kesimpulan yang dapat ditarik dari penelitian ini adalah sebagai berikut:

Himawan dan Juarsah: “Balanced Scorecard sebagai...” dilaksanakan dan dipahami oleh golongan eksekutif mulai dari gologan IV – VIII, yaitu Kepala Divisi, General Manager dan Direktur.

2. Secara keseluruhan dampak dari penerapan Balance Scorecard terhadap kinerja PT.Makro Indonesia Cabang Pasar Rebo :

a. Kinerja pada perspektif keuangan mengalami penurunan dari tahun 2003 ke taun 2004 dengan tolok ukur utama yaitu ROI, profit, profit margin on sales dan pertumbuhan beban usaha walaupun pertumbuhan penjualannya meningkat.

b. Kinerja pada perspektif pelanggan, tingkat keuasan pelanggan menunjukkan hasil dengan total rata-rata 3,41 (puas) walaupun masih terdapat beberapa kelemahan khususnya pada hubungan pelanggan serta citra dan reputasi. Hal ini juga memberikan dampak secara langsung terhadap meningkatnya penjualan

c. Kinerja pada perspektif proses bisnis internal adalah cukup baik. Proses inovasi, proses operasi yang berkualitas serta pelayanan purna jual telah dilaksanakan dengan cukup baik pula. Hal ini merupakan dampak dari kinerja yang khususnya dalam hal pelatihan sumber daya manusia yang dilakuakn pada perspektif pembelajaran dan pertumbuhan. Kinerja pada perspektif ini secara langsung memberikan dampak pada kinerja perspektif pelanggan khususnya pada tingkat kepuasan pelanggan.

d. Kinerja pada perspektif pembelajaran dan pertumbuhan adalah cukup baik yaitu dengan dilakukannya pelatihan-pelatihan kerja yang begitu banyak khususnya di tahun 2004, serta menurunnya tingkat reputasi yang cukup rendah hingga 1,63% di tahun 2004 dari 1,66% di tahun 2003 dan tingkat produktivitas yang meningkat dari Rp. 906,61 juta di tahun 2003 hingga Rp. 1.024,86 juta di tahun 2004. tingkat retensi dan tingkat produktivitas tersebut dilakukan secara keseluruhan tanpa adanya pembagian segmen golongan pekerja. Dalam hal ini tingkat kepuasan pekerja, masih terdapat banyak kelemahan karena dari 8 pertanyaan yang diajukan terdapat 5 pertanyaan yang nilai rata-ratanya berada di bawah total rata-rata keseluruhan yaitu 2,89 (cukup puas). Kelebihan dan kekurangan / kelemahan pada kinerja perspektif ini memberikan dampak pada kinerja perspektif proses bisnis internal.

DAFTAR PUSTAKA

1. Fatma Laela, Balanced Scorecard Sebagai Alternatif Pengukuran Kinerja Manajemen. Telaah. Jurnal Manajemen Ekonomi Dan Bisnis Volume 2 Nomor 1 Tahun 1998. Yogyakarta.

2. Mulyadi, Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa. Edisi Kedua. Yogyakarta : Penerbit STIE YKPN, 1993.

3. Honrgren, Sunden And Satratton, Introduction To Management Accounting. Tenth Edition. New Jersey : Prentice Hall, Inc. 1996.

Himawan dan Juarsah: “Balanced Scorecard sebagai...” 5. Atnhony A Atkinson, Rajiv D. Banker, Robert S, Kaplan And S. Mark Young.

Management Accounting. Second Edition. New Jersey : Prentice Hall, 1997.

6. Robert S Kaplan, And David P. Norton, the Balanced Scorecard : Translating Strategy Into Action. Boston : Harvard Business Schooll Press, 1996.

7. Sofyan S Harahap, Analisa Kritis atas Laporan Keuangan. Jakarta : Raja Grafindo Persada, 1999.

8. Munawir S. Analisa Laporan Keuangan, Yogyakarta : Liberty Yogyakarta, 1999.

9. Brigham, Eugene F, Louis C. Gapenski And Philip R. Daves. Intermediate Financial, Manangement. Sixth Edition. Florida: The Dryden Press Harcourt Brace College Publishers, 1999.