PENGARUH PROFITABILITAS, LIKUIDITAS, KEPEMILIKAN MANAJERIAL, REPUTASI KAP, DAN UMUR PERUSAHAAN

TERHADAP TIMELINESS LAPORAN KEUANGAN PADA PERUSAHAAN SEKTOR PERTAMBANGAN

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh:

AYU ROSALINA NIM: 2014310577

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

PENGARUH PROFITABILITAS, LIKUIDITAS, KEPEMILIKAN MANAJERIAL, REPUTASI KAP, DAN UMUR PERUSAHAAN

TERHADAP TIMELINESS LAPORAN KEUANGAN PADA PERUSAHAAN SEKTOR PERTAMBANGAN

Ayu Rosalina

STIE Perbanas Surabaya Email : ayurosalina.04@gmail.com

Luciana Spica Almilia

STIE Perbanas Surabaya Email : lucy@perbanas.ac.id

ABSTRACT

This study aims to determine the effect of profitability, liquidity, managerial ownership, reputation KAP, and age of company against timeliness financial statements in mining sector companies. This study uses financial ratios such as profitability ratios, liquidity ratios, managerial ownership ratios, and firm age ratios. KAP reputation is measured using dummy. The sample used is a mining sector company listed on the Indonesia Stock Exchange during 2012-2016. The method used is purposive sampling used as a method of determining the sample, so that obtained a sample of 170 companies. Data analysis technique used is logistic regression analysis. Based on the results of this study indicate that profitability affects timeliness, KAP reputation affects the timeliness, while liquidity, managerial ownership, and age of the company have no effect on timeliness.

Keywords: profitability, liquidity, managerial ownership, reputation KAP, age of

company, timeliness.

PENDAHULUAN

Ketepatan waktu (timeliness) adalah salah satu indikator dari relevansi yang informasinya siap digunakan sebelum kehilangan makna oleh pemakai laporan keuangan serta kapasitasnya masih tersedia dalam pengambilan keputusan.

Manajemen mungkin perlu

menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan (IAI, 2015).

Fakta yang terjadi di Indonesia menunjukkan bahwa ada sebagian

perusahaan yang patuh dalam

penyampaian laporan keuangan dengan tepat waktu dan sebagian perusahaan tidak

patuh dalam penyampaian laporan keuangan dengan jangka waktu yang telah ditetapkan. Dari beberapa penelitian mengenai ketidak tepat waktuan publikasi laporan keuangan telah dilakukan dengan mengidentifikasi berbagai faktor yang menyebabkannya, hal itu bisa terjadi namun hasil yang diperoleh berbeda-beda sehingga fenomena ini menarik untuk diuji kembali. Banyak pihak perusahaan yang percaya bahwa karakteristik penting dalam publikasi laporan keuangan adalah ketepatan waktu (timeliness).

Bursa Efek Indonesia memberikan denda dan melakukan penghentian sementara (suspend) kepada beberapa perusahaan atau emiten yang lepas tanggung jawab akan penyampaian Laporan Keuangan Audit 2015 yang

(http://www.cnnindonesia.com).

Beberapa emiten dari yang terdaftar diantaranya PT Benakat Integra Tbk (BIPI), PT Borneo Lumbung Energi dan Metal Tbk (BORN), PT Berau Coal Energy Tbk (BRAU), PT Bakrie Telecom Tbk (BTEL), PT Buana Listya Tama Tbk (BULL), PT Bumi Resources Tbk (BUMI), PT Bakrieland Development Tbk (ELTY), PT Energi Mega Persada Tbk (ENRG), PT Eterindo Mega Persada Tbk (ENRG), PT Eterindo Wahanatama Tbk (ETWA), PT Global Teleshop (GLOB), PT Capitalinc Teleshop Tbk (MTFN), PT Skybee Tbk (SKYB), PT Trikomsel Oke (SIMA) yang belum menyampaikan laporan keuangan auditan interim 30 September 2015 dan belum membayarkan denda.

Beberapa emiten yang terdaftar

merupakan perusahaan sektor

pertambangan, seperti PT Benakat Integra Tbk (BIPI), PT Borneo Lumbung Energi dan Metal Tbk (BORN), PT Bumi Resources Tbk (BUMI), PT Energi Mega Persada Tbk (ENRG) dan PT Garda Tujuh Buana Tbk (GTBO) yang terdaftar di BEI laporan keuangan audit 2015 harus sudah disampaikan paling lambat 30 Juni 2016. Apabila emiten telat menyampaikan laporan keuangan sampai 30 hari kalender terhitung sejak batas akhir maka BEI akan menjatuhkan Peringatan Tertulis I. Jika pada hari kalender ke 31 hingga ke 60 belum juga menyampaikan laporan keuangannya maka Peringatan Tertulis II dan denda sebesar Rp 50.000.000 akan dilayangkan. Sampai pada hari kalender ke 61 hingga ke 90 perusahaan masih tidak merespon maka bursa akan memberikan Peringatan Tertulis III dan denda sebesar Rp 150.000.000. Otoritas Bursa Efek Indonesia (BEI) telah mengenakan Peringatan Tertulis III kepada 18 emiten yang dinyatakan terlambat menyampaikan

laporan keuangan auditan per 31 Desember 2015 dan belum membayar denda.

Profitabilitas merupakan rasio yang menunjukkan besarnya laba yang diperoleh sebuah perusahaan dalam periode tertentu. Shinta Aprilia (2016) menyatakan bahwa salah satu bagian penting dari ketepatan waktu laporan keuangan adalah profitabilitas yang dinyatakan dalam berita baik (good news)

atau berita buruk (bad news). Hasil penelitian yang dilakukan I Gusti dan Made Gede (2014) menunjukkan bahwa profitabilitas berpengaruh terhadap timeliness. Berbeda dengan penelitian yang dilakukan dengan Indri, dkk (2015) menunjukkan bahwa profitabilitas tidak berpengaruh terhadap timeliness.

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo secara tepat waktu. Jika perusahaan memiliki tingkat likuiditas tinggi, maka dapat berpengaruh terhadap ketepatan waktu dalam menyampaikan laporan keuangan. Para pihak yang berkepentingan terhadap laporan keuangan, juga mengukur

likuiditas perusahaan sebagai

pertimbangan untuk pengambilan keputusan. Hasil penelitian yang dilakukan oleh I Gusti dan Made Gede (2014)

menunjukkan bahwa likuiditas

berpengaruh pada timeliness. Berbeda dengan hasil penelitian yang dilakukan oleh Ni Putu dan Ni Made (2015) menunjukkan bahwa likuiditas tidak berpengaruh terhadap timeliness.

Kepemilikan Manajerial

dilakukan Muthia Harnidha (2015)

menunjukkan bahwa kepemilikan

manajerial berpengaruh terhadap

timeliness. Namun berbeda dengan

penelitian yang dilakukan oleh Rizkinia Dwi dan Sofie (2016) menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap timeliness.

Reputasi KAP merupakan suatu badan usaha yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi akuntan publik dalam menerima jasanya. Dalam menyampaikan suatu laporan atau informasi akan kinerjanya kepada publik, perusahaan diminta untuk menggunakan jasa kantor akuntan publik agar akurat dan terpercaya. Hasil penelitian yang dilakukan oleh Paul Adejola (2016) menunjukkan bahwa Reputasi KAP berpengaruh terhadap

timeliness. Namun hasil penelitian yang

dilakukan oleh Sofia Prima dan Jusia (2013) menunjukkan bahwa Reputasi KAP tidak berpengaruh terhadap timeliness.

Umur perusahaan merupakan waktu yang sudah dicapai sejak awal berdiri hingga waktu yang tak terbatas. Semakin lama perusahaan beroperasi maka semakin berkembang sehingga perusahaan dinilai lebih mampu dan terampil dalam menghasilkan informasi pada saat diperlukan karena memiliki pengalaman yang cukup banyak. Namun berbeda dengan perusahaan yang lebih muda lebih rentan terhadap kegagalan karena kurangnya pengalaman (Iyoha, 2012). Hasil penelitian yang dilakukan oleh I Gede dan I Wayan (2015) menunjukkan bahwa umur perusahaan berpengaruh terhadap timeliness. Namun hasil penelitian yang dilakukan oleh Saqer Sulaiman (2015) menunjukkan bahwa umur perusahaan tidak berpengaruh terhadap timeliness.

Penelitian ini penting untuk dilakukan karena ketepat waktuan (timeliness) dalam laporan keuangan mempengaruhi kerelevanan keputusan yang akan diambil oleh pengguna. Apabila

perusahaan tepat waktu dalam

penyampaian laporan keuangan, maka pengguna akan memperoleh informasi yang terbaru mengenai kondisi perusahaan. Berdasarkan latar belakang tersebut maka penelitian ini berjudul “Pengaruh Profitabilitas, Likuiditas, Kepemilikan Manajerial, Reputasi Kap,

dan Umur Perusahaan Terhadap

Timeliness Laporan Keuangan Pada

Perusahaan Sektor Pertambangan”

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS Teori Sinyal (Signalling Theory)

Signalling Theory menekankan pada

pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi oleh pihak di luar perusahaan.Informasi yang lengkap, relevan, akurat, dan tepat waktu sangat diperlukan bagi investor di pasar modal sebagai alat untuk mengambil keputusan investasi.Informasi memiliki kualitas relevan jika dapat memengaruhi keputusan ekonomik dengan mengevaluasi peristiwa masa lalu, masa kini atau masa depan dengan menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu (IAI, 2015).

Teori sinyal pertama kali dikemukakan oleh Spence pada tahun 1973. Pada saat informasi diumumkan dan para pelaku pasar sudah menerima informasi, para pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk

(bad news). Adanya teori sinyal ini dapat

membantu perusahaan untuk memberikan dorongan atau sinyal dalam hal menyampaikan informasi kepada investor dan kreditor.

Timeliness

(Suwardjono, 2011: 170). Dalam Undang-Undang No. 8 Tahun 1995 tentang pasar

modal. Undang-Undang tersebut

menyatakan bahwa semua perusahaan yang terdaftar di pasar modal wajib menyampaikan laporan keuangan secara

berkala kepada Bapepam dan

mengumumkan laporan kepada

masyarakat.Dalam peraturan Bapepam Nomor X.K.2 menyebutkan bahwa penyampaian Laporan Keuangan Berkala

Emiten atau Laporan Keuangan

Perusahaan Publik yang ada dalam Lampiran Keputusan Ketua Bapepam dan Lembaga Keuangan (LK) Nomor: Kep 346/BL/2011, Laporan Keuangan Tahunan wajib disampaikan paling lambat pada akhir bulan ketiga setelah tahun buku berakhir. Sehingga, jangka waktu selambat-lambatnya untuk menyerahkan Laporan Keuangan Auditan yang berakhir per 31 Desember kepada bursa adalah tanggal 31 Maret tahun selanjutnya setelah akhir tahun fiskal.

Profitabilitas

Mamduh (2016: 157) menyebutkan bahwa profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan.Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang akan dilakukan. Rasio ini berdasarkan pada pendapatan bahwa aset didanai oleh pemegang saham dan kreditor, maka rasio harus dapat memberikan ukuran produktivitas aset dalam memberikan pengembalian kepada pemegang modal.

Likuiditas

Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang jatuh tempo.Menurut

pecking order theory, perusahaan yang

memiliki tingkat likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini

disebabkan perusahaan dengan tingkat likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih menggunakan dana internalnya terlebih dahulu untuk membiayai investasinya sebelum menggunakan pembiayaan eksternal melalui hutang.

Kepemilikan Manajerial

Kepemilikan manajerial adalah

kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen. Kepemilikan oleh manajer akan menentukan kebijakan apa saja yang diambil berkaitan dengan pengambilan keputusan terhadap metode akuntansi apa yang mereka terapkan.

Reputasi KAP

Kantor akuntan publik yang memiliki nama baik adalah kantor akuntan publik yang berafiliasi dengan KAP besar dan berlaku universal serta biasa dikenal dengan Big Four Worldwide Accounting Firm (Big 4). Kantor akuntan publik Big Four yang ada di Indonesia adalah

Haryanto Sahari dan Rekan

(PriceWaterhouse Coopers), Purwanto,

Sarwoko dan Sandjaja (Ernst and Young), Siddharta Siddharta dan Widjaja (KPMG) serta Osman Bing Satrio dan Rekan

(Deloitte and Touche).

Semakin baik reputasi kantor akuntan publik maka audit atas laporan keuangan lebih cepat selesai yang nantinya akan mempengaruhi ketepatan waktu dalam penyampaian laporan keuangan perusahaan.

Umur Perusahaan

Umur perusahaan merupakan waktu yang sudah dicapai sejak awal berdiri hingga waktu yang tak terbatas. Umur perusahaan diukur dari listing di Bursa Efek Indonesia. Perusahaan yang memiliki umur yang relatif lebih biasanya lebih baik

mengumpulkan, memproses dan

jam kerja yang banyak (Owusu, 2000). Namun perusahaan yang lebih muda lebih rentan terhadap kegagalan karena kurangnya pengalaman (Iyoha, 2012).

Pengaruh Profitabilitas terhadap Timeliness

Rasio profitabilitas merupakan rasio yang menunjukkan tingkat keberhasilan suatu

perusahaan dalam menghasilkan

laba.Shinta Aprilia (2016) menyatakan bahwa salah satu bagian penting dari ketepatan waktu laporan keuangan adalah profitabilitas yang dinyatakan dalam berita baik (good news) atau berita buruk (bad

news). Perusahaan yang memiliki profit

tinggi cenderung menyampaikan laporan keuangannya secara tepat waktu. Hal ini disebabkan oleh perusahaan yang memiliki profit tinggi berharap laporan keuangannya dapat diselesaikan dengan cepat.

Perusahaan akan cenderung lebih cepat dalam menyelesaikan proses audit laporan keuangannya dan merupakan berita baik (goodnews) sehingga dapat disampaikan kepada pihak-pihak yang berkepentingan. Perusahaan yang memiliki profit rendah atau mengalami kerugian cenderung akan menunda publikasi atas laporan keuangan karena kerugian merupakan kabar buruk (bad news) yang akan berdampak negatif pada perusahaan seperti penurunan permintaan akan saham yang diterbitkan.

Penelitian mengenai hubungan profitabilitas terhadap ketepatan waktupelaporan keuangan yang dilakukan oleh Alvin Hary Septiyan (2017), Paul Adejola Adebayo (2016), Ni Putu dan Ni Made (2015), I Gede Ari Pramana Putra dan I Wayan Ramantha (2015), Saqer Sulaiman Yousef Al-Tahat (2015), I Gusti Ayu dan Made Gede (2014), serta Sofia Prima Dewi dan Jusia (2013) menemukan bahwa profitabilitas berpengaruh terhadap

timeliness.Berdasarkan uraian tersebut

maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 1 : Profitabilitas berpengaruh terhadap Timeliness

Pengaruh Likuiditas terhadap Timeliness

Likuiditas adalah kemampuan perusahaan dalam melunasi hutang jangka pendeknya secara tepat waktu.Semakin tinggi tingkat likuiditas suatu perusahaan menunjukkan bahwa perusahaan tersebut memiliki berita baik (good news) sedangkan perusahaan yang memiliki tingkat likuiditas rendah cenderung tidak mampu membayar kewajiban jangka pendeknya sehingga menimbulkan adanya berita buruk (bad

news) (Shinta Aprilia, 2016).

Jika perusahaan memiliki tingkat likuiditas tinggi, maka dapat berpengaruh terhadap ketepatan waktu dalam menyampaikan laporan keuangan. Para pihak yang berkepentingan terhadap laporan keuangan, juga mengukur

likuiditas perusahaan sebagai

pertimbangan untuk pengambilan keputusan.Likuiditas yang tinggi dapat

mempengaruhi perusahaan dalam

menyampaikan laporan keuangan secara tepat waktu. Hal ini didukung oleh penelitian dari I Gusti Ayu dan Made Gede (2015) serta Ida Bagus dan I Nyoman (2014) yang menyatakan bahwa likuiditas berpengaruh terhadap timeliness. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut: Hipotesis 2 : Likuiditas berpengaruh

terhadap Timeliness.

Pengaruh Kepemilikan Manajerial terhadap Timeliness

Kepemilikan manajerial adalah

alasan bagi pihak manajer untuk menundanya meskipun informasi tersebut mengandung berita buruk (bad news). Perusahaan dengan kinerja baik tidak memiliki alasan untuk menunda penyampaian berita baik (good news)

karena dalam praktiknya perusahaan yang

memiliki kinerja baik akan

mempublikasikan laporan keuangannya lebih cepat untuk meningkatkan kesan yang positif bagi perusahaanya kepada publik.

Penelitian mengenai hubungan kepemilikan manajerial terhadap

timeliness yang dilakukan oleh Sagung

Agung Dwiyani, dkk (2017) dan Muthia Harnida (2015) yang menyatakan bahwa kepemikan manajerial berpengaruh terhadap timeliness.Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 3 : Kepemilikan manajerial

berpengaruh terhadap

Timeliness.

Pengaruh Reputasi KAP terhadap Timeliness

Reputasi KAP merupakan kantor akuntan publik yang memiliki nama baik dan lebih dipercaya oleh perusahaan dalam melakukan pekerjaan audit serta

memberikan opini publik.Untuk

meningkatkan kredibilitas laporan, perusahaan akan menggunakan layanan dari perusahaan yang memiliki reputasi baik. KAP Big Four biasanya dipilih oleh perusahaan karena KAP tersebut memiliki afiliasi dengan perusahaan akuntansi terkenal di seluruh dunia.

Ibadin dkk, (2012) berpendapat bahwa kantor akuntan publik yang lebih besar cenderung tepat waktu karena dalam hal kerja sama dan afiliasi internasional sehingga memungkinkan proses audit dilakukan lebih efisien dan tepat. Kantor akuntan publik yang memiliki reputasi baik akan memiliki sumber daya yang memadai karena proses audit dapat dilakukan lebih cepat. Oleh karena itu perusahaan yang menggunakan KAP yang

memiliki reputasi baik cenderung tepat waktu dalam menyampaikan laporan keuangannya.

Penelitian mengenai hubungan Reputasi KAP terhadap timeliness yang dilakukan oleh Alvin Hary Septiyan (2017), Paul Adejola Adebayo (2016), dan Saqer Sulaiman Yousef Al-Tahat (2015) menemukan bahwa Reputasi KAP

berpengaruh terhadap

timeliness.Berdasarkan uraian tersebut

maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 4 : Reputasi KAP berpengaruh terhadap Timeliness.

Pengaruh Umur Perusahaan terhadap Timeliness

Umur perusahaan merupakan waktu yang sudah dicapai sejak awal berdiri hingga waktu yang tak terbatas. Lianto dan Budi (2010) menyatakan bahwa pada umumnya, perusahaanyang sudah lama berdiri telah memiliki banyak cabang atau usaha baru, tidak hanya di beberapa daerah namun juga sampai ke luar negeri. Banyaknya pemeriksaan yang harus dikaji oleh auditor serta berbagai transaksi dengan tingkat kompleksitas yang tinggi sehingga dapat memperpanjang proses audit ditunjukkan dengan besarnya skala operasi tersebut.

Semakin lama perusahaan beroperasi maka semakin berkembang sehingga perusahaan dinilai lebih mampu dan terampil dalam menghasilkan informasi pada saat diperlukan karena memiliki pengalaman yang cukup banyak. Semakin lama atau semakin tua umur suatu perusahaan maka akan semakin cepat proses audit yang dilakukan terhadap suatu perusahaan. Hal ini menyebabkan perusahaan cenderung tepat waktu dalam penyampaian laporan keuangan.

Penelitian mengenai hubungan umur perusahaan terhadap timeliness yang dilakukan oleh Ni Made Shinta dan I Ketut (2016) serta I Gede Ari dan I Wayan

(2015) menyatakan bahwa umur

Berdasarkan uraian tersebut maka dapat

dirumuskan hipotesis sebagai berikut: Hipotesis 5 : Umur berpengaruh terhadap Timelinessperusahaan .

Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 1

KERANGKA PEMIKIRAN METODE PENELITIAN

Pemilihan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor pertambangan di Bursa Efek Indonesia (BEI) tahun 2012 hingga 2016. Sampel penelitian ini diambil dari populasi dengan metode purposive

sampling dengan tujuan untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang telah ditentukan. Kriteria untuk pengambilan sampel yaitu: (1) Perusahaan sektor pertambangan yang terdaftar di BEI tahun 2012-2016, dan (2) Perusahaan yang menerbitkan laporan keuangan tahunan

(annual report) yang berakhir pada tanggal

31 Desember selama periode pengamatan. Sampel pada penelitian ini adalah perusahaan sektor pertambangan yang listing di Bursa Efek Indonesia tahun 2012 hingga 2016. Dari 41 perusahaan sektor pertambangan, berdasarkan hasil pertimbangan dan batasan tertentu maka sampel yang digunakan dalam penelitian ini berjumlah 34 perusahaan.

Data Penelitian

Data yang digunakan merupakan data sekunder. Metode pengumpulan data pada penelitian ini dilakukan dengan metode dokumentasi. Hasil dari sumber tersebut diperoleh data kuantitatif berupa data laporan keuangan tahunan yang diterbitkan perusahaan-perusahaan yang telah go

public dan terdaftar di Bursa Efek

Indonesia (BEI).

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah Timeliness. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, likuiditas, kepemilikan manajerial, reputasi KAP, dan umur perusahaan.

Definisi Operasional Variabel Timeliness

Pengukuran timeliness menggunakan

dummy variable, dimana kategori 0 bagi

perusahaan yang melaporkan laporan keuangan > 90 hari (tidak tepat waktu) dan kategori 1 untuk perusahaan yang melaporkan laporan keuangan < 90 hari (tepat waktu). Data timeliness

Profitabilitas (X1)

Likuiditas(X2)

Kepemilikan Manajerial(X3)

Reputasi KAP(X4)

Umur Perusahaan (X5)

penyampaian info keuangan diakses di www.idx.co.id yaitu pada tanggal penyerahan laporan keuangan perusahaan sebagaimana yang tercantum di halaman idx pada menu laporan keuangan dan tahunan.

Profitabilitas

Mamduh (2016: 157) menyebutkan bahwa profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan. Rumus ROA sebagai berikut:

ROA: x100%

Likuiditas

Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang jatuh tempo. Rasio likuiditas dapat diukur dengan rumus sebagai berikut:

Current Ratio : x100%

Kepemilikan Manajerial

Kepemilikan manajerial adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan. Kepemilikan manajerial dapat dinyatakan menggunakan rumus:

KPM :∑

∑

Reputasi KAP

Reputasi KAP adalah kantor akuntan publik yang berafiliasi dengan KAP besar dan berlaku universal serta biasa dikenal dengan Big Four Worldwide Accounting

Firm (Big 4). Diukur dengan

menggunakan variabel dummy. Apabila perusahaan sektor pertambangan menggunakan jasa audit dari KAP yang bekerja sama dengan Big Four maka diberi skor 1 dan jika tidak menggunakan jasa audit dari KAP yang bekerja sama dengan Big Four diberi skor 0.

Umur Perusahaan

Umur perusahaan merupakan waktu yang sudah dicapai sejak awal berdiri hingga waktu yang tak terbatas. Idealnya umur perusahaan harus diukur dari tanggal pendirianya. Namun umur perusahaan dalampenelitian ini menggunakan tanggal listed-nya perusahaan di pasar modal (Owusu-Ansah: 2000).

Alat Analisis

Analisis regresi logistik digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2013:333). Pada regresi logistik, variabel terikat yang digunakan bersifat kategorik. Model regresi logistik mengestimasi berapa peluang suatu peristiwa tersebut dapat terjadi. Pada regresi logistik, variabel respon Y merupakan variabel dengan dua kategori yaitu nol dan satu. Model regresi yang digunakan dalam penelitian ini dapat digambarkan sebagai berikut:

ROA : Profitabilitas

CR : Likuiditas

KEPMAN : Kepemilikan Manajerial REPKAP : Reputasi KAP

FIRMAGE : Umur Perusahaan

Ɛ : Error

ANALISIS DATA DAN

PEMBAHASAN Uji Deskriptif

Tabel 1 berikut ini adalah hasil uji deskriptif:

Tabel 1

Hasil Statistik Deskriptif Frekuensi Timeliness

Kategori Frequency Percent Valid Percent Cumulative Percent

Tidak Tepat

Waktu 20 11,8 11,8 11,8

Tepat Waktu 150 88,2 88,2 100

Total 170 100 100

Sumber: Output SPSS

Tabel 2

Hail Statistik Deskriptif

Pada Tabel 1 menunjukkan bahwa terdapat 20 perusahaan yang tidak tepat waktu dengan presentase 11,8 persen. Sedangkan perusahaan yang tepat waktu sebanyak150 perusahaan dengan presentase 88,2 persen.

Pada Tabel 2 menunjukkan bahwa Variabel Return On Asset (ROA) yang merupakan proksi dari Profitabilitas menunjukkan nilai minimum sebesar -0,72 dan nilai maksimum 0,30. Secara keseluruhan rata-rata profitabilitas dari sampel yang diteliti sebesar 0,0150 dengan standar deviasi sebesar 0,12110. Jika standar deviasi lebih besar dari nilai mean, artinya sebaran data bersifat heterogen karena data yang satu dengan yang lain bervariasi tinggi.Hal ini menunjukkan bahwa perusahaan yang memiliki nilai ROA tinggi dapat dikatakan perusahaan tersebut mampu mengelola asetnya sendiri

secara efisien untuk menghasilkan keuntungan karena perusahaan tersebut telah mencapai laba yang sangat baik.

Variabel Current Ratio (CR) atau proksi dari likuiditas menunjukkan nilai minimum sebesar 0,05 dan nilai maksimum sebesar 78,00. Secara keseluruhan rata-rata likuiditas dari sampel yang diteliti sebesar 3,0254 dengan standar deviasi sebesar 6,80660. Jika standar deviasi lebih besar dari nilai mean, artinya data bersifat heterogen karena data yang satu dengan yang lain bervariasi tinggi. Hal ini menunjukkan bahwa perusahaan mampu membayar kewajiban jangka pendeknya yang jatuh tempo kepada pihak lain sehingga menimbulkan berita baik

(good news).

Variabel kepemilikan manajerial (KPM) menunjukkan nilai minimum sebesar 0,00 dan nilai maksimum sebesar

N Minimum Maximum Mean Std. Deviation

PROFITABILITAS 170 -0,72 0,30 0,0150 0,12110

LIKUDITAS 170 0,05 78,00 3,0254 6,80660

KEPEMILIKAN

MANAJERIAL 170 0,00 0,67 0,0871 0,18519

REPUTASI KAP 170 0 1 0,49 0,501

UMUR

PERUSAHAAN 170 5 48 26,24 12,814

0,67. Secara keseluruhan rata-rata kepemilikan manajerial dari sampel yang diteliti sebesar 0,0871 dengan standar deviasi 0,18519. Jika standar deviasi lebih besar dari nilai mean, artinya sebaran data bersifat heterogen karena data yang satu dengan data yang lain bervariasi tinggi.Hal ini berarti bahwa perusahaan yang memiliki rasio kepemilikan manajerial tinggi maka pihak manajemen perusahaan memiliki banyak kepemilikan saham pada perusahaan yang dikelola.

Variabel reputasi KAP (KAP) menunjukkan nilai minimum sebesar 0 dan nilai maksimum sebesar 1. Secara keseluruhan rata-rata reputasi KAP dari sampel yang diteliti sebesar 0,49 dengan standar deviasi sebesar 0,501. Sehingga dapat disimpulkan bahwa rata-rata perusahaan pertambangan banyak yang menggunakan jasa KAPbig four karena yang berafiliasi dengan big four memiliki sumber daya yang lebih bagus dibandingkan dengan KAP non big four.

Variabel umur perusahaan (AGE) menunjukkan nilai minimum sebesar 5 dan nilai maksimum sebesar 48. Secara keseluruhan rata-rata umur perusahaan dari sampel yang diteliti sebesar 26,24 dengan standar deviasi sebesar 12,814. Jika standar deviasi lebih kecil dari nilai mean, artinya data bersifat homogen karena data yang satu dengan yang lain bervariasi rendah.Hal ini berarti bahwa perusahaan yang makin tua, akan cenderung untuk lebih terampil dalam

pengumpulan, pemrosesan, dan

menghasilkan informasi ketika diperlukan karena perusahaan tersebut telah memperoleh pengalaman yang cukup.

Uji Kesesuaian Model 1. Log Likehood Value

Langkah awal dalam menilai model fit dengan menggunakan Log Likehood yaitu

dengan cara membandingkan antara nilai

-2 log likehood di awal (block number = 0)

dengan nilai -2 log likehood di langkah selanjutnya (block number = 1). Model regresi pada langkah selanjutnya dapat dikatakan fit dengan data jika terjadi penurunan antara angka -2 log likehood

(block number = 0 – block number = 1).

Nilai -2 Log Likehood (-2LL) pada block

number = 0 adalah 123,152, sedangkan

pada block number = 1 nilai -2LL adalah 99,630. Nilai -2LL dari block number = 0

ke block number = 1 mengalami

penurunan, sehingga model regresi logistik yang diujikan fit dengan data.

2. Hosmer and Lemeshow’s Goodness of Fit Test

Hosmer and Lemeshow’s goodness of fit menguji hipotesis nol bahwa data sesuai dengan model. Model dikatakan fit apabila nilai Hosmer and Lemeshow lebih dari 0,05. Nilai Hosmer and Lemeshow yang dihasilkan adalah 0,738. Nilai tersebut lebih besar dari 0,05, sehingga H0 diterima

dan model yang diujikan dikatakan fit dengan data.

3. Omnibus Test

Omnibus test memberikan nilai

chi-square goodness of fit, dimana nilai

tersebut dapat digunakan untuk menguji hipotesis satu bahwa data empiris cocok atau sesuai dengan model. Model dikatakan baik atau fit dengan data yang diujikan jika nilai Omnibus yang dihasilkan kurang dari 0,05. nilai Omnibus

Test pada kolom signifikan dan pada baris

Tabel 3

Hasil Analisis Regresi Logistik

Sumber: Data diolah

Hasil Analisis dan Pembahasan

Berdasarkan hasil tabel 3 di atas, maka dapat diambil kesimpulan sebagai berikut:

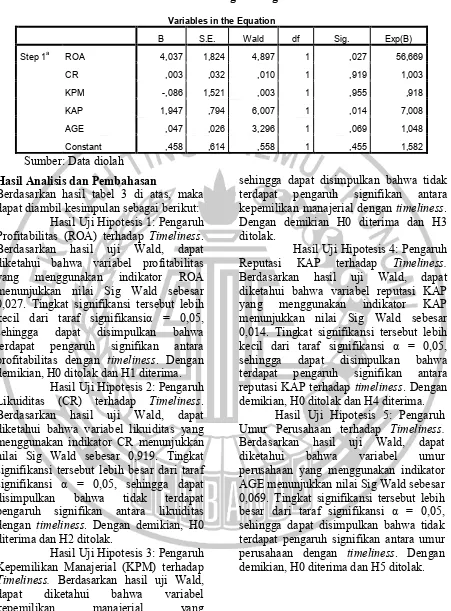

Hasil Uji Hipotesis 1: Pengaruh Profitabilitas (ROA) terhadap Timeliness. Berdasarkan hasil uji Wald, dapat diketahui bahwa variabel profitabilitas yang menggunakan indikator ROA menunjukkan nilai Sig Wald sebesar 0,027. Tingkat signifikansi tersebut lebih kecil dari taraf signifikansiα = 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh signifikan antara profitabilitas dengan timeliness. Dengan demikian, H0 ditolak dan H1 diterima.

Hasil Uji Hipotesis 2: Pengaruh Likuiditas (CR) terhadap Timeliness. Berdasarkan hasil uji Wald, dapat diketahui bahwa variabel likuiditas yang menggunakan indikator CR menunjukkan nilai Sig Wald sebesar 0,919. Tingkat signifikansi tersebut lebih besar dari taraf signifikansi α = 0,05, sehingga dapat disimpulkan bahwa tidak terdapat pengaruh signifikan antara likuiditas dengan timeliness. Dengan demikian, H0 diterima dan H2 ditolak.

Hasil Uji Hipotesis 3: Pengaruh Kepemilikan Manajerial (KPM) terhadap

Timeliness. Berdasarkan hasil uji Wald,

dapat diketahui bahwa variabel

kepemilikan manajerial yang

menggunakan indikator KPM

menunjukkan nilai Sig Wald sebesar 0,955. Tingkat signifikansi tersebut lebih besar dari taraf signifikansi α = 0,05,

sehingga dapat disimpulkan bahwa tidak terdapat pengaruh signifikan antara kepemilikan manajerial dengan timeliness. Dengan demikian H0 diterima dan H3 ditolak.

Hasil Uji Hipotesis 4: Pengaruh Reputasi KAP terhadap Timeliness.

Berdasarkan hasil uji Wald, dapat diketahui bahwa variabel reputasi KAP yang menggunakan indikator KAP menunjukkan nilai Sig Wald sebesar 0,014. Tingkat signifikansi tersebut lebih kecil dari taraf signifikansi α = 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh signifikan antara reputasi KAP terhadap timeliness. Dengan demikian, H0 ditolak dan H4 diterima.

Hasil Uji Hipotesis 5: Pengaruh Umur Perusahaan terhadap Timeliness.

Berdasarkan hasil uji Wald, dapat diketahui bahwa variabel umur perusahaan yang menggunakan indikator AGE menunjukkan nilai Sig Wald sebesar 0,069. Tingkat signifikansi tersebut lebih besar dari taraf signifikansi α = 0,05, sehingga dapat disimpulkan bahwa tidak terdapat pengaruh signifikan antara umur perusahaan dengan timeliness. Dengan demikian, H0 diterima dan H5 ditolak.

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ROA 4,037 1,824 4,897 1 ,027 56,669

CR ,003 ,032 ,010 1 ,919 1,003

KPM -,086 1,521 ,003 1 ,955 ,918

KAP 1,947 ,794 6,007 1 ,014 7,008

AGE ,047 ,026 3,296 1 ,069 1,048

Tabel 4

Deskriptif Nilai Rata-Rata

Sumber: Output SPSS

Pengaruh Profitabilitas terhadap Timeliness

Profitabilitas merupakan kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham yang tertentu. Indikator yang digunakan untuk mengukur profitabilitas dalam penelitian ini adalah Return on

Assets (ROA).Rasio laba yang dihasilkan

berdampak pada kemampuan perusahaan untuk menyajikan laporan keuangan dengan tepat waktu. Semakin besar laba yang dihasilkan oleh perusahaan maka semakin baik pula kinerja suatu perusahaan sehingga perusahaan lebih tepat waktu dalam menyampaikan laporan keuangannya. Namun perusahaan yang memiliki laba rendah cenderung menyampaikan laporan keuangannya tidak tepat waktu. Berikut ini adalah hasil

pengujian hipotesis variabel

profitabilitas.Hasil pengujian hipotesis pertama menunjukkan bahwa profitabilitas berpengaruh terhadap timeliness

perusahaan pertambangan. Hal ini sesuai dengan hasil regresi logistik pada nilai uji Wald yang menunjukkan nilai sebesar 0,027.

Hasil pengujian ini sesuai dengan logika teori sinyal, dimana perusahaan dapat menghasilkan laba positif cenderung akan memberikan berita baik (good news) sehingga dapat dijadikan patokan bagi perusahaan untuk membuat laporan keuangan secara tepat waktu.

Selain itu berita baik tersebut dapat membuat para calon investor untuk menginvestasikan modalnya kepada perusahaan yang bersangkutan.

Pengaruh profitabilitas terhadap

timeliness juga dapat disebabkan oleh

kompetensi perusahaan. Perusahaan yang memiliki profitabilitas tinggi mencerminkan bahwa perusahaan dapat menghasilkan laba selama beroperasi. Laba yang tinggi merupakan cerminan

bahwa perusahaan mempunyai

kemampuan dalam mengelola aset

perusahaan untuk menghasilkan

keuntungan. Kemampuan perusahaan dalam mengelola aset merupakan berita baik yang harus segera disampaikan ke publik, sehingga perusahaan akan lebih tepat waktu dalam menyampaikan laporan keuangannya.

Pengaruh Likuiditas terhadap Timeliness

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas suatu perusahaan dapat ditunjukkan melalui aset lancar yang dimiliki, karena aset lancar yang digunakan oleh perusahaan untuk

melunasi kewajiban jangka

pendeknya.Rasio likuiditas yang tinggi mencerminkan bahwa perusahaan dapat memenuhi jangka pendeknya dengan baik. Apabila kewajiban jangka pendek dapat dipenuhi perusahaan dengan baik, maka akan semakin besar kecenderungan perusahaan untuk menyampaikan laporan keuangannya dengan tepat waktu.Hasil pengujian hipotesis kedua menunjukkan bahwa likuiditas tidak berpengaruh N Profitabilitas Likuiditas Kepemilikan Manajerial Reputasi KAP Perusahaan Umur

Tidak Tepat

Waktu 20 -0,07 3,24 0,08 20 20,30

terhadap timeliness perusahaan pertambangan. Hal ini sesuai dengan hasil uji Wald yang menghasilkan signifikansi sebesar 0,919.

Pengaruh likuiditas terhadap

timeliness juga disebabkan oleh kinerja

perusahaan. Ini artinya, semakin tinggi nilai rasio likuiditas maka semakin tidak tepat waktu dalam menyajikan laporan keuangan perusahaan. Salah satunya diakibatkan oleh aset yang dimiliki oleh perusahaan untuk membayar hutang-hutang yang masih tersisa cukup banyak sehingga perusahaan menimbun banyak aset lancar yang mengakibatkan perusahaan menunda penyampaian laporan keuangannya.

Namun hasil penelitian ini bertentangan dengan logika teori yang ada, karena hal tersebut mengindikasikan bahwa tinggi rendahnya likuiditas tidak memberikan pengaruh kepada ketepatan waktu suatu perusahaan dalam melaporkan laporan keuangannya. Hal ini bisa saja disebabkan karena perusahaan yang mempunyai kewajiban jangka pendek yang cukup tinggi, tidak dapat melakukan pembayaran hingga melewati tanggal jatuh tempo dan mengakibatkan kewajiban tersebut menjadi kewajiban jangka panjang.

Pengaruh Kepemilikan Manajerial terhadap Timeliness

Kepemilikan manajerial merupakan rasio yang memperlihatkan tentang berapa proporsi kepemilikan pemegang saham yang dimiliki oleh pihak manajemen perusahaan yang aktif dalam keikutsertaan pengambilan keputusan perusahaan. Indikator yang digunakan untuk mengukur variabel kepemilikan manajerial adalah dihitung dengan rumus total saham yang dimiliki oleh dewan direksi dibagi dengan total saham yang beredar.Hasil pengujian hipotesis ketiga menunjukkan bahwa kepemilikan manajerial tidak berpengaruh

terhadap timeliness perusahaan

pertambangan. Hal ini sesuai dengan hasil

uji Wald yang menghasilkan signifikansi sebesar 0,955.

Tidak adanya pengaruh antara kepemilikan manajerial terhadap

timeliness dapat diidentifikasi bahwa

tinggi rendahnya kepemilikan manajerial tidak berpengaruh terhadap timeliness. Hal tersebut karena ketika perusahaan memiliki kepemilikan manajerial yang rendah atau dengan kata lain pengawasan/tekanan yang rendah dari pihak manajerial untuk menyampaikan laporan keuangan dengan tepat waktu itu tidak membuat perusahaan menunda penyampaian laporan keuangan secara tepat waktu dan hal tersebut mencerminkan kesadaran akan ketepatan pelaporan keuangan yang baik dari perusahaan yang memiliki pengawasan yang rendah dari pihak manajerial atau kepemilikan manajerial. Hal ini terjadi karena perusahaan yang memiliki persentase kepemilikan manajerial atau dengan kata lain tekanan dan pengawasan dari pihak manajerial yang tinggi maupun rendah sama-sama ingin laporan keuangannya segera dipublikasikan dan pemilik dari perusahaan.

Namun hasil ini bertentangan dengan logika teori yang ada karena hal tersebut mengindikasikan bahwa tinggi rendahnya kepemilikan manajerial tidak memberikan pengaruh kepada ketepatan waktu penyampaian laporan keuangannya.

Pengaruh Reputasi KAP terhadap Timeliness

Kantor Akuntan Publik (KAP) merupakan suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktek akuntan publik. Hasil pengujian hipotesis keempat menunjukkan bahwa reputasi KAP berpengaruh terhadap timeliness

mencerminkan kondisi perusahaan. Perusahaan yang meggunakan jasa audit dari KAP Big Four juga akan mendapatkan kepercayaan lebih dari investor. Para investor yang telah menanamkan modalnya ke perusahaan menginginkan pertanggungjawaban perusahaan dalam bentuk laporan keuangan. Laporan keuangan yang dikeluarkan perusahaan harus mengandung berita yang baik agar investor yakin akan dana yang telah diinvestasikan ke perusahaan.

Oleh karena itu, perusahaan cenderung menggunakan jasa audit dari

KAP Big Four agar para investor yakin

bahwa hasil audit yang akan dikeluarkan lebih berkualitas. Penelitian ini menunjukkan, bahwa reputasi KAP berpengaruh terhadap timeliness. Hasil pengujian ini sesuai dengan logika teori sinyal yang ada. Teori tersebut menyebutkan bahwa perusahaan yang menggunakan jasa KAP yang memiliki reputasi baik dengan auditor yang berkualitas seperti KAP big four

merupakan berita baik bagi investor, sehingga manajemen akan segera menyampaikan laporan keuangan tepat waktu. Hal ini menunjukkan adanya jaminan bahwa perusahaan yang diaudit oleh KAP big four akan segera menyelesaikan laporan auditnya dan perusahaan dapat segera menyampaikan laporan keuangannya dengan tepat waktu.

Pengaruh Umur Perusahaan terhadap Timeliness

Proksi yang digunakan untuk variabel umur perusahaan adalah tanggal listednya. Bukti empiris yang ada menunjukkan bahwa perusahaan yang memiliki umur lebih tua melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki umur yang lebih mudah. Hasil hipotesis kelima menunjukkan bahwa umur perusahaan tidak berpengaruh terhadap timeliness perusahaan pertambangan. Hal ini sesuai dengan uji

regresi logistik pada nilai uji Wald yang menghasilkan signifikansi sebesar 0,069.

Dapat disimpulkan bahwa

ketepatan waktu pelaporan keuangan perusahaan pertambangan tidak ditentukan oleh besar kecilnya umur suatu perusahaan. Perusahaan dengan umur perusahaan besar belum tentu selalu tepat waktu dan perusahaan yang memiliki umur perusahaan kecil juga tidak selalu terlambat dalam menyampaikan laporan keuangannya. hasil ini bertentangan dengan logika teori yang ada karena besar kecilnya umur suatu perusahaan yang kecil dalam melaporkan laporan keuangannya tersebut tepat waktu.

KESIMPULAN, IMPLIKASI,

KETERBATASAN, DAN SARAN

Berdasarkan hasil regresi logistik dan pembahasan yang dilakukan, maka diperoleh kesimpulan bahwa:

Profitabilitas berpengaruh terhadap timeliness pelaporan keuangan perusahaan pertambangan. Perusahaan yang memiliki profitabilitas tinggi

cenderung tepat waktu dalam

menyampaikan laporan keuangan.

Likuiditas tidak berpengaruh terhadap timeliness pelaporan keuangan perusahaan pertambangan. Tinggi rendahnya rasio likuiditas perusahaan tidak berpengaruh pada ketepatan waktu perusahaan tersebut untuk menyampaikan laporan keuangannya.

Kepemilikan manajerial tidak berpengaruh terhadap timeliness pelaporan keuangan perusahaan pertambangan. Tinggi rendahnya tingkat kepemilikan manajerial perusahaan tidak berpengaruh pada ketepatan waktu perusahaan untuk menyampaikan laporan keuangannya.

Umur perusahaan tidak berpengaruh terhadap timeliness pelaporan keuangan perusahaan pertambangan. Semakin tinggi umur perusahaan tidak menentukan perusahaan tersebut tepat waktu dalam menyampaikan laporan keuangan.

Penelitian ini memiliki beberapa keterbatasan yang perlu diperlihatkan bagi peneliti di masa mendatang diantaranya: (1) Terdapat beberapa perusahaan yang tidak memenuhi kriteria purposive sampling, sehingga mengakibatkan eleminasi data yang tidak digunakan dalam penelitian. (2) Pada penelitian ini variabel independen hanya mampu menjelaskan variabel dependen sebesar 25,1% dan sisanya 74,9% dijelaskan oleh variabel lain diluar penelitian.

Berdasarkan keterbatasan

penelitian yang telah di uraikan sebelumnya maka saran untuk penelitian di masa mendatang, antara lain: (1)

Untuk penelitian selanjutnya disarankan peneliti menggunakan sampel berbeda dan mengembangkan penelitian dengan metode yang berbeda. (2) Untuk penelitian selanjutnya disarankan menambahkan variabel-variabel lain yang digunakan dalam topik penelitian, karena hasil penelitian ini menunjukan variabel independen hanya mampu menjelaskan variabel dependen sebesar 25,1% dan sisanya 74,9% dijelaskan oleh variabel lain diluar penelitian.

DAFTAR RUJUKAN

Adebayo, Paul Adejola. 2016. Effect Of Firm Characteristics On The Timeliness Of Corporate Financial

Reporting: Evidence From

Nigerian Deposit Money Banks.

International Journal of Economic. Vol.IV. Pp 369-381.

Al-Tahat, Saqer Sulaiman Yousef. 2015.

Timeliness of Audited Financial Reports of Jordanian Listed

Companies. IPASJ International

Journal of Management.Vol 3 No 2. Pp 39-47.

Alvin Harry Septian dan Evita Puspitasari. 2017. Do Company’s Attributes And Audit Related Factors Affect

Timeliness Of Financial

Reporting?.Parahyangan

International 3rd Accounting &

Business Conference. Hal 608-626.

BAPEPAM.2011. Keputusan Ketua

BAPEPAM dan LK Nomor

KEP-246/BL/2011 Tentang

Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik.

F.O, Iyoha. 2012. Company Attributes and The Timeliness of Financial

Reporting In Nigeria. Business

Intelligence Journal.Vol 5 No 1. Pp 41-49.

Ibadin, Izilin M., Izedonmi, Famous., Ibadin, Peter O. 2012. The Association Between Selected Corporate Governance Attributes,

Company Attributes And

Timeliness Of Financial Reporting

In Nigeria. Research Journal of

Finance and Accounting.Vol 3 No 2. Pp 137-144.

Ida Bagus Kade Yogi Mahendra dan I Nyoman Wijana Asmara Putra.

2014. Pengaruh Komisaris

Independen, Kepemilikan

Institusional, Profitabilitas,

Likuiditas, dan Ukuran

Perusahaan Terhadap

Ketepatwaktuan. E-Jurnal

Akuntansi Universitas

Udayana.Vol 9 No 2. Hal 304-324. I Gede Ari Pramana Putra dan I Wayan

Ramantha. 2015. Pengaruh Profitabilitas, Umur Perusahaan,

Kepemilikan Institusional,

Komisaris Independen, Dan

Komite Audit Pada

Ketepatwaktuan Publikasi Laporan

Keuangan Tahunan. E-Jurnal

Akuntansi Universitas

I Gusti A. dan Made Gede.2014.

Fenomena Ketepatwaktuan

Informasi Keuangan dan Faktor Yang Mempengaruhi Di Bursa Efek

Indonesia. E-Jurnal Akuntansi

Universitas Udayana. Hal 171-186. Ikatan Akuntan Indonesia (IAI). 2015.

Standar Akuntansi Keuangan (PSAK). Jakarta: Salemba Empat. Imam Ghozali. 2013. Aplikasi Analisis

Multivariate dengan Program IMB

SPSS 19. Semarang: Penerbit

Universitas Diponegoro.

Indri Rizki. P., Pupung. P., dan Harlianto. U. 2015. Pengaruh Profitabilitas, Solvabilitas, Size Perusahaan, Internal Auditor, Opini Audit dan

Ukuran KAP Terhadap

Timeliness.Prosiding Penelitian

SPeSIA. Hal 146-154.

Jensen, M.C. and Mecking, W. H. 1976.Theory of The Firm, Managerial Behaviour, Agency Cost & Ownership Structure.

Journal of Financial

Economics.Vol 3. Pp 305-360. Mamduh M. Hanafi dan Abdul Halim.

2016. Analisis Laporan Keuangan. Edisi Kelima. Yogyakarta: UPP AMP YKPN.

Muthia Harnida. 2015. Pengaruh Mekanisme Corporate Governance

Terhadap Ketepatan Waktu

Penyampaian Laporan Keuangan: Studi Empiris Pada Perusahaan Publik Yang Terdaftar Di Bursa

Efek Indonesia. JSAI.Vol2 No 1.

Hal 25-36.

Ni Made Shinta W. dan I Ketut Budiartha. 2016. Pengaruh Umur Perusahaan, Ukuran Perusahaan, Reputasi Auditor, dan Pergantian Auditor

Terhadap Audit Report Lag.

E-Jurnal Akuntanasi Universitas Udayana.Vol 15 No 1. Hal 200-227.

Ni Putu B. dan Ni Made D. 2015.Pengaruh Rasio Keuangan Pada Kecepatan Publikasi Laporan

Keuangan Tahunan. E-Jurnal

Akuntansi Universitas

Udayana.Vol 10 No 2. Hal 520-537.

Novice Lianto dan Budi Hartono K.

Faktor-Faktor Yang Berpengaruh

Terhadap Audit Report Lag. Jurnal

Bisnis dan Akuntansi.Vol 12 No 2. Hal 97-106.

Owusu-Ansah, Stephen. 2000. Timeliness of Corporate Financial Reporting in Emerging Capital Market : Empirical Evidence From the

Zimbabwe Stock Exchange. Journal

Accounting and Business

Research.Vol 30 No 3. Pp 241-254. Rizkinia Dwi. A dan Sofie.2016.

Pengaruh Mekanisme Corporate Governance Terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek

Indonesia.Prosiding Seminar

Nasional. Hal 35.1-35.11.

Sagung Agung. D., I Dewa Nyoman. B., I Putu. S. 2017. Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu

Pelaporan Keuangan.E-Jurnal

Ekonomi dan Bisnis Universitas Udayana.Vol 6 No 4. Hal 1451-1480.

Shinta Aprilia Wira P. 2016. Pengaruh Profitabilitas, Ukuran Perusahaan, Jenis Industri, dan Likuiditas

Terhadap Ketepatan Waktu

Pelaporan Keuangan. Artikel

Ilmiah.

Suwardjono. 2011. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta:BPFE-Yogyakarta. Sofia Prima D. dan Jusia. 2013.

Faktor-Faktor Yang Mempengaruhi

Ketepatan Waktu Penyampaian

Laporan Keuangan Pada

Perusahaan Real Estate dan Property Yang Terdaftar di BEI.

Jurnal Akuntansi. Vol. XVII, No. 03. Hal 368-384