Vol. 5, No. 2, September 2014 Halaman 1 - 16

ANALISIS PENERAPAN AKUNTANSI LINGKUNGAN DI RUMAH SAKIT MARDI WALUYO METRO

Aminah Noviani

(Universitas Bandar Lampung)

E-Mail: amy_ubl@ymail.com E-Mail: novi_mini@yahoo.com

Abstract

Environmental pollution in Indonesia has reached the stage of worrying . Environment is increasingly polluted by waste from industrial activities of factories, hospitals , and hotels . This has subsequently become impulse formation Pollution Control Association (Appli ) dated December 10, 2008 . Hospitals that an organization must be able to provide health insurance to the public, it is appropriate to control the waste that would have an impact on the spread of disease . Create a healthy environment should be one of the missions of organizations engaged in the field of health . So that the application of accounting and environmental management becomes an important requirement that must be done.

Keywords: accountant Environmental, hospitals

1. Latar Belakang

Pencemaran lingkungan di Indonesia sudah mencapai pada tahap yang

menghawatirkan. Lingkungan kini semakin tercemari oleh limbah yang dihasilkan dari

aktivitas industri dari pabrik, rumah sakit, dan hotel. Hal inilah yang selanjutnya menjadi

dorongan pembentukan Asosiasi Pengendali Pencemaran Lingkungan (APPLI) pada tanggal

10 Desember 2008. Rumah sakit yang merupakan organisasi yang harus dapat memberikan

jaminan kesehatan kepada masyarakat, sudah sepantasnya mengendalikan limbahnya yang

justru akan berdampak pada penyebaran wabah penyakit. Menciptakan lingkungan yang

sehat seharusnya menjadi salah satu misi organisasi yang bergerak di bidang kesehatan.

Sehingga penerapan akuntansi dan manajemen lingkungan menjadi tuntutan penting yang

harus dilakukan.

Penerapan Green Hospital di tahun 2013 menjadi isu yang marak diperbincangkan.

Konsep rumah sakit yang berwawasan lingkungan di rumah sakit lebih diarahkan pada

penggunaan air yang efektif dan efisien, penggunaan energi listrik yang efisien, serta

pengelolaan limbah cair yang berwawasan lingkungan. Di sisi lain, Green Hospital harus

memperhatikan adanya pengelolaan limbah padat (sampah) yang baik dan berwawasan

lebih baik, sehat dan nyaman, dapat dilakukan melalui penyediaan ruang terbuka hijau dan

menjadikan rumah sakit area bebas rokok. Hal ini dapat tercipta melalui manajemen yang

berwawasan lingkungan. Isu lingkungan sudah menjadi wacana dunia. Hal ini menunjukkan

bahwa permasalahan yang terjadi atas pengrusakkan lingkungan sudah mencapai tingkat yang

memprihatinkan sehingga harus dilakukan upaya yang teringrasi antas negara. Komite bisnis

International Federation of Accountants (IFAC) adalah organisasi Akuntan dunia adalah

salah satu organisasi yang banyak memberikan perhatiannya dalam permasalahan

lingkungan. IFAC (2011)

2. Tinjauan Pustaka 2.1 Teori Yang Mendasari Teori Keadilan

Di dalam perkembangan pemikiran filsafat hukum dan teori hukum, tentu tidak lepas

dari konsep keadilan. Konsep keadilan tindak menjadi monopoli pemikiran satu orang ahli

saja. Banyak para pakar dari berbegai didiplin ilmu memberikan jawaban apa itu keadilan.

Thomas Aqunas, Aristoteles, John Rawls, R. Dowkrin, R. Nozick dan Posner sebagian nama

yang memberikan jawaban tentang konsep keadilan.

Teori Regulasi

Berdasarkan teori-teori regulasi, regulasi umumnya diasumsikan akan diterima oleh

industri terkait dan didesain serta dioperasikan dengan tujuan utama memperoleh

keuntungan. Teori Régulasi adalah teori tentang penyelidikan terhadap faktor-faktor yang

mengatur menata dan membina perubahan bentuk jangka panjang rejim-rejim ekonomi-sosial

dari kerajaan kapitalisme. Hal ini merupakan suatu teori tentang teori makroekonomi, teori

ini secara total berbeda dari teori regulasi mikro yang menganut desain optimal untuk

mengorganisir desentralisasi utilitas publik. Teori Regulasi lahir di akhir tahun 1970-an,

di mana situsai ekonomi dunia sedang dilanda resesi, setelah mengalami masa

kejayaan sekitar 20-30 tahun. Pada masa tersebut, perekonomian Eropa dan Amerika tengah

memasuki masa paling sulit sejak krisis hebat di Amerika tahun 1930-an.

Teori Akuntansi

Teori akuntansi adalah adalah cabang akuntansi yang terdiri dari pernyataan sistematik

akuntansi merupakan suatu susunan konsep, definisi, dan dalil yang menyajikan secure

sistematis gambaran fenomena akuntansi serta menjelaskan hubungan antarvariabel dalam

struktur akuntansi dengan maksud untuk dapat memprediksi fenomena yang muncul.

Yudiani, Anastasia Friska (2000) menganggap bahwa teori akuntansi adalah suatu sistem

yang komprehensif dimana termasuk postulat dan teori yang berkaitan dengannya. Dia

membagi unsure teori dalam beberapa elemen: postulat dan asumsi dasar, definisi, tujuan

akuntasi, prinsip atau standar, dan prosedur atau metode-metode.

2.2 Pengertian dan Pengendalian Pencemaran Lingkungan Definisi Pencemaran

Definisi pencemaran lingkungan menurut Undang-Undang Republik Indonesia nomor

23 tahun 1997 tentang Pengelolaan Lingkungan Hidup pada Pasal 1 ayat 12 adalah sebagai

berikut :

Pencemaran lingkungan hidup adalah masuknya atau dimasukkannya makhluk hidup,

zat, energi, dan atau komponen lainnya ke dalam lingkungan hidup oleh kegiatan manusia

sehingga kualitasnya turun sampai ke tingkat tertentu yang menyebabkan lingkungan hidup

tersebut tidak dapat berfungsi sebagimana peruntukkannya.

Munn (1999) dalam buku tulisannya yang berjudul A System View of Accounting for

Waste menjelaskan bahwa pencemaran lingkungan sebagai bentuk atas bercampurnya

senyawa asing dalam senyawa alami yang berakibat pada terbentuknya senyawa baru yang

sama sekali berbeda dengan senyawa sebelumnya, atau dalam pengertian bahwa senyawa

tersebut adalah komponen dari lingkungan hidup yang tercemar. Pencemaran lingkungan

dapat diartikan pula sebagai penurunan kualitas kondisi lingkungan yang dimaksud yang

dikarenakan gangguan atas kegiatan kegiatan oleh penyebab atau faktor rangsangan dari luar

yang tidak terkontrol sesuai dengan fungsi semestinya (Gregoria, 1999).

Pengolahan Air Limbah

Salah satu limbah yang dihasilkan oleh Rumah sakit adalah limbah cair (air limbah).

Oleh karena itu, pengolahan air limbah dalam bentuk instalasi pengolahan limbah (IPAL)

sangat dibutuhkan oleh jenis usaha Rumah Sakit. Sadjimin,Toni (2000) mengungkakan

bahwa pengolahan limbah yang dimaksudkan adalah mengurangi substansi substansi

pencemar sebelum limbah tersebut dibuang kelingkungan. Sadjimin,Toni (2000) pada

1. Pengolahan Primer

Aspek utama dalam pengolahan ini adalah pengolahan secara fisika diantaranya

sedimentasi, penyaringan, dan floatasi. Pengolahan primer ini dapat mereduksi BOD

atau bobot polutan sampai kira kira 35%.

2. Pengolahan Sekunder

Pengolahan ini dilakukan dengan cara biologi, proses kimia maupun fisika. Proses

pengolahan sekuder ini biasanya dapat mereduksi BOD sampai 90%

3. Pengolahan Tersier

Pengolahan ini merupakan kelanjutan dari pengolahan sebelumnya dengan peralatan

peralatan antara lain kolam, reserve osmosi, dan elektridiasis.

2.3 Definisi Umum Akuntansi Lingkungan

Akuntansi pada mulanya diartikan hanya sekedar sebagai prosedur pemrosesan data

keuangan. Pengertian ini dapat ditemukan dalam Accounting Terminology Bulletin yang

diterbitkan oleh AICPA (American Institute of Certified Public Accounting). Dalam

Accounting Terminology Bulettin no.1 dinyatakan sebagai berikut : “Accounting is the art of

recording, classifying and summarizing in a significant manner and in the term of money,

transaction and event which are and part, at least of finantial character and interpreting the result there of”(AICPA, 2003)

2.4 Penelitian Terdahulu

Dalam tulisan Purwono (2000) dinyatakan bahwa pembangunan merupakan upaya

manusia mendayagunakan sumber daya alam dan lingkungan hidup dengan tujuan

meningkatkan taraf hidupnya. Hal itu berarti, pembangunan akan membawa perkembangan

peradaban manusia yang demikian cepat terutama bila didukung oleh kemampuan untuk

menciptakan dan memanfaatkan teknologi.

Pembangunan pada hakekatnya merupakan campur tangan manusia terhadap

lingkungan, oleh sebab itu dalam pembangunan selalu terjadi interaksi antara sumber daya

alam, sumber daya manusia dan sumber daya binaan (Purwono, 2000). Perusahaan dianggap

sebagai lembaga yang dapat memberikan banyak keuntungan bagi masyarakat sekitar dan

masyarakat pada umumnya sebagai bagian dari proses pembangunan Negara (Hadisatmoko,

1998). Keberadaan perusahaan dianggap mampu menyediakan kebutuhan masyarakat untuk

memiliki sebuah legitimasi untuk bergerak leluasa melaksanakan kegiatannya, namun lama

kelamaan karena posisi perusahaan menjadi amat vital dalam kehidupan masyarakat maka

dampak yang ditimbulkan juga akan menjadi sangat besar (Hadisatmoko, 1998).

Munn (1999) menyatakan bahwa dampak negatif yang paling sering muncul ditemukan

dalam setiap adanya penyelenggaraan operasional usaha perusahaan adalah polusi suara,

limbah produksi, kesenjangan, dan lain sebagainya dan dampak semacam inilah yang

dinamakan eksternal.

Tahap-Tahap Perlakuan Alokasi Biaya Lingkungan

Pencatatan pembiayaan untuk mengelola sampah-sampah yang dikeluarkan dari hasil

sisa produksi suatu usaha dialokasikan dalam tahap tahap tertentu yang masing masing tahap

memerlukan biaya yang dapat dipertanggungjawabkan, dan tahap tahap pencatatan itu dapat

dilakukan sebelum periode akuntansi berjalan sesuai dengan proses produksi yang dilakukan

perusahaan tersebut (Munn, 1999). Pengelompokkan dalam tahap analisis lingkungan

sebagaimana yang ditentukan dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

tersebut antara lain sebagai berikut (dalam Murni, 2001):

1. Identifikasi

Pertama kali perusahaan hendak menentukan biaya untuk pengelolaan biaya

penanggulangan eksternality yang mungkin terjadi dalam kegiatan operasional

usahanya adalah dengan mengidentifikasi dampak dampak negatif tersebut.

2. Pengakuan

Elemen-elemen tersebut yang telah diidentifikasikan selanjutnya diakui sebagai

rekening dan disebut sebagai biaya pada saat menerima manfaat dari sejumlah nilai

yang telah dikeluarkan untuk pembiayaan lingkungan tersebut.

3. Pengukuran

Pengukuran nilai dan jumlah biaya yang akan dikeluarkan ini dapat dilakukan dengan

mengacu pada realisasi biaya yang telah dikeluarkan pada periode sebelumnya,

sehingga akan diperoleh jumlah dan nilai yang tepat sesuai kebutuhan riil setiap

periode.

4. Penyajian

Penyajian biaya lingkungan ini di dalam laporan keuangan dapat dilakukan dengan

nama rekening yang berbeda-beda sebab tidak ada ketentuan yang baku untuk nama

5. Pengungkapan

Hal ini diungkapkan oleh Jain,R.K, (1998) dalam bukunya berjudul Environmental

Impact Assesment disebutkan bahwa sistem pencatatan akuntansi yang memerlukan

penanganan khusus dalam hal ini adalah sistem akuntansi lingkungan yang memerlukan

kamar tersendiri dalam neraca keseimbangan setiap tahunnya.

3. Metodologi Penelitian 3.1 Pemilihan Sampel

Teknik yang digunakan dalam memilih sampel adalah dengan teknik proporsional

sampel, artinya pemilihan sampel dalam unit unit usaha pelayanan kesehatan tersebut dengan

proporsional dari tingkat wewenang unit usaha dalam perusahaan tersebut yang berkompeten

dalam masalah lingkungan. Di dalam penelitian ini sampel yang digunakan adalah unit

Sanitasi lingkungan RS sebagai pelaku utama pengelolaan masalah lingkungan dan Bagian

keuangan yang mengatur masalah penganggaran dan pembiayaan masalah lingkungan

tersebut.

3.2 Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Dimana data

sekunder adalah data yang secara tidak langsung diperoleh dari sumbernya. Data tersebut

dapat berupa catatan atau literatur yang diperlukan untuk penelitian ini. Data sekunder ini

diantaranya adalah profil Perusahaan sebagai perusahaan yang memiliki kegiatan utama

penyediaan layanan jasa kesehatan masyarakat, data mengenai perhitungan, penilaian biaya,

serta alokasi pengelolaan limbah pada laporan keuangan, data mengenai jenis- jenis limbah

dan tata cara pengelolaannya disertai proses pembiayaan dalam anggaran belanja, data

mengenai Instalasi Pengolahan Limbah dan Analisis Mengenai Dampak Lingkungan

(AMDAL).

3.4 Teknik Pengumpulan Data

Dalam mengadakan penelitian, teknik pengumpulan data dilakukan sebagai berikut :

a. Pengamatan (observasi)

Pengamatan yaitu suatu teknik yang dilakukan untuk mendapatkan data dengan

mengadakan pengamatan secara langsung terhadap kegiatan usaha guna memperoleh

b. Dokumentasi (documentation)

Dokumentasi yaitu dengan cara mengumpulkan dokumen – dokumen atau data – data

yang diperoleh dari Rumah Sakit Mardi Waluyo Metro..

c. Wawancara (interview)

Wawancara yaitu suatu teknik yang dilakukan untuk mendapatkan data dengan

mengadakan tanya jawab secara langsung dengan orang – orang berwenang guna

memperoleh data dan keterangan yang diperlukan secara relevan dan akurat.

d. Publikasi Lain

Publikasi lain adalah suatu teknik yang dilakukan untuk mendapatkan data – data yang

berhubungan dengan penelitian ini melalui internet.

3.5 Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif komparatif yaitu peneliti

mendeskripsikan hasil temuannya yang berasal dari data data yang terkumpul melalui proses

observasi di subyek penelitian yang kemudian akan diperbandingkan dengan metode

penerapan akuntansi lingkungan secara teori yang selama ini berkembang dikalangan

akademik. Peneliti kemudian menganalisa kesesuaian metode akuntansi lingkungan yang

diperbandingkan secara setahap demi tahap dalam penerapan akuntansi lingkungan tersebut

pada masing masing metode dengan analisa deskripsi komparatif yang diinterpretasikan atas

dasar data yang ada.

Hasil analisa perbandingan kedua metode tersebut diinterpretasikan dalam bentuk narasi

argumentatif yang disajikan sebagai bentuk hasil analisis deskripsi untuk memberikan

gambaran secara umum atas keunggulan dan kelemahan masing masing metode sehingga

pada hasil akhir kesimpulan akan diperoleh metode akuntansi lingkungan yang baik sebagai

metode alokasi biaya lingkungan yang layak untuk diterapkan pada perusahaan perusahaan.

4. Hasil dan Pembahasan 4.1 Data Penelitian

Data Kualitatif Sehubungan Pengelolaan Limbah

RS Mardi Waluyo melakukan antisipasi pencemaran lingkungan yang dilakukan oleh

Unit Sanitasi Lingkungan dengan melakukan pengolahan limbah dengan menurunkan beban

pencemaran sampai dengan baku mutu limbah cair yang ditetapkan yakni, dengan kadar

yang dihasilkan oleh perusahaan. Langkah-langkah yang dilakukan yaitu: meminimalisasi

pemakaian air dan mengurangi limbah-limbah medis.

Data Laporan Keuangan Rumah Sakit Mardi Waluyo Metro

RS Mardi Waluyo mencatat biaya biaya yang dikeluarkan unit tersebut dalam

pengelolaan limbah. Berdasarkan pengamatan data laporan keuangan RS Mardi Waluyo

Metro yakni neraca dan laporan laba rugi sebagaimana disajikan dihalaman berikut, dapat

diketahui bahwa elemen-elemen aktiva, kewajiban, modal, dan beban yang berhubungan

dengan limbah sudah tercantum secara eksplisit. RS Mardi Waluyo mencatat biaya unit

tersebut secara tersembunyi, sehingga tidak ditampilkan secara eksplist dalam Neraca namun

dimasukkan sebagai biaya administrasi dan umum.

4.2 Analisis Deskriptif Pengantar Analisis

Rumah Sakit Mardi Waluyo Metro sebagai perusahaan yang bergerak dibidang

pelayanan jasa kesehatan kepada masyarakat, dalam melaporkan biaya lingkungannya diakui

sebagai biaya administrasi dan umum. Pengukuran biaya lingkungan tersebut dinyatakan

dalam rupiah berdasar pengeluaran Unit Sanitasi Lingkungan dalam pengelolaan limbahnya.

RS Mardi Waluyo dalam mengelola lingkungannya terutama masalah penanganan limbahnya

dilakukan sepenuhnya oleh Unit Sanitasi Lingkungan yang merupakan bagian dari Sarana

Panunjang Medis. Unit ini memiliki instalasi pengolahan limbah (IPAL) mulai beroperasi

pada bulan Maret 1999 dan menjadi bagian yang penting dalam menjaga keadaan lingkungan

agar tetap sesuai dengan peruntukkannya.

Analisis Neraca Rumah Sakit Mardi Waluyo Metro

Pelaporan keuangan di neraca bertujuan untuk memberikan informasi mengenai sumber

daya ekonomi (aktiva), kewajiban (utang), dan modal sendiri (modal atau donasi) dari suatu

entitas atau perusahaan. Neraca dengan demikian meringkaskan posisi keuangan perusahaan

pada tanggal tertentu dengan menampilkan aktiva, utang dan modal serta hubungan antar

item tersebut. Pengakuan (recognition) dalam konteks neraca adalah proses pencatatan dan

Laba Rugi

Laporan laba rugi atau laporan hasil usaha (dalam sebutan RS Mardi Waluyo)

merupakan laporan ringkasan dari hasil kegiatan perusahaan selama satu periode akuntansi

sehingga laporan ini dipandang sebagai laporan yang paling penting dalam laporan tahunan.

Laporan laba rugi RS Mardi Waluyo meliputi: Pendapatan, Biaya Langsung, Biaya

Administrasi dan Umum, dan Biaya Lain lain.

Pos-pos tersebut didalam laporan laba rugi secara eksplisit tidak menunjukkan adanya

elemen yang berkaitan dengan pembiayaan lingkungan. Analisis untuk penerapan akuntansi

lingkungan dilakukan dengan pengamatan terhadap setiap pos elemen laba rugi dicatatan atas

laporan keuangan untuk kemudian ditelusur lebih lanjut pada elemen biaya-biaya pada

laporan laba rugi, biaya administrasi dan umum merupakan satu satunya elemen yang

berhubungan dengan lingkungan (unit pengolahan limbah) RS.

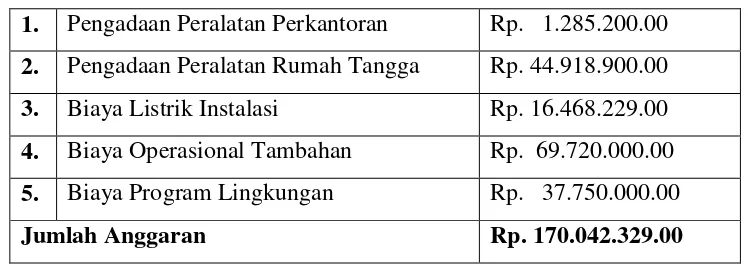

Tabel 1

Anggaran Belanja Unit Sanitasi 2010-2011

1. Pengadaan Peralatan Perkantoran Rp. 1.285.200.00

2. Pengadaan Peralatan Rumah Tangga Rp. 44.918.900.00

3. Biaya Listrik Instalasi Rp. 16.468.229.00

4. Biaya Operasional Tambahan Rp. 69.720.000.00

5. Biaya Program Lingkungan Rp. 37.750.000.00

Jumlah Anggaran Rp. 170.042.329.00

Analisis Tahap Perlakuan Akuntansi Lingkungan

Akuntansi lingkungan sebagai metode untuk mengungkap dan menyajikan perlakuan

biaya yang berhubungan dengan pengelolaan lingkungan memerlukan tahap tahap yang

runtut dan rinci dengan tetap mengacu pada standar akuntansi maupun pernyataan akuntansi

yang berlaku umum. Tahap-tahap akuntansi ini meliputi: Identifikasi, Pengakuan, Penyajian ,

Pengungkapan, dan Pelaporan.

Analisis akhir

Secara garis besar uraian, laba rugi, dan analisis tahapan perlakuan biaya lingkungan

diRumah Sakit Mardi Waluyo Metro masih jauh dari sempurna. Penulis mengalami kesulitan

karakteristik yang mendasar dari sudut pandang akuntansi keuangan itu sendiri dalam menilai

laporan keuangan RS Mardi Waluyo Metro. Sistem perlakuan di Indonesia yang menitik

beratkan pada entitiy concept dan propietory concept sehingga terdapat kesulitan untuk

mewujudkan penerapan akuntansi lingkungan yang prinsip dasarnya adalah society concept.

RUMAH SAKIT UMUM MARDI WALUYO METRO NERACA

Piutang Rp. 1.901.961.892.00

Cadangan Kerugian Piutang Rp. (47.549.058.00)

Persediaan Rp. 810.583.855.00

Uang Muka Biaya Rp. 24.361.250.00

Pengembangan Dana Jangka Panjang Rp. 0.00

Jumlah Aktiva Lancar Rp. 7.021.515.260.00

Aktiva Tetap Berwujud

Nilai Perolehan Aktiva tetap

Tanah Rp. 3.542.454.350.00

Gedung dan Bangunan Rp. 2.309.966.395.00

Emplasmen Rp. 0.00

Alat Medik Rp. 2.532.477.898.00

Alat Keperawatan Rp. 0.00

Mesin dan Instalasi Rp. 1.497.695.885.00

Perabotan Rp. 1.496.620.098.00

Kendaraan Rp. 287.071.818.00

Alat Kerja Rp. 0.00

Lain lain Rp. 0.00

Akumulasi Depresiasi

Gedung dan Bangunan Rp. (799.252.843.00)

Emplasemen Rp. (38.00)

Alat Medik Rp. (1.914.183.209.00)

Alat Keperawatan Rp. (0.00)

Mesin dan Instalasi Rp. (554.906.595.00)

Perabotan Rp. (1.227.742.179.00)

Alat Kerja Rp. (0.00)

Lain lain Rp. (0.00)

Jumlah Aktiva Tetap Berwujud Rp. 7.430.663.171.00

Aktiva Tetap tak Berwujud

JUMLAH TOTAL AKTIVA Rp. 14.452.178.431.00

PASSIVA

Titipan Pasien Rp. 389.989.023.00

Pendapatan diterima dmuka Rp. 0.00

Kewajiban Pendek Lainnya Rp. 482.126.927.00

Jumlah Kewajiban Jangka Pendek Rp. 1.760.882.597.00

Kewajiban Jangka Panjang

Jumlah Total Kewajiban Rp. 1.760.882.597.00

Donasi dari PP Muhammadiyah Rp. 0.00

Jumlah Modal Rp. 11.408.271.014.00

Sisa Hasil Usaha

SHU Tahun lalu Rp. 0.00

SHU Tahun Berjalan Rp. 4.283.024.820.00

Jumlah Sisa Hasil Usaha Rp. 4.283.024.820.00

Jumlah Modal Rp. 12.691.295.834.00

JUMLAH TOTAL PASSIVA Rp. 14.452.178.431.00

RUMAH SAKIT UMUM MARDI WALUYO METRO LAPORAN HASIL USAHA (Laporan Laba Rugi)

Tanggal : 31 Desember 2011

Pendapatan

Pendapatan Instalasi

Rawat Jalan Rp. 1.108.049.578,00

Rawat Inap Rp. 3.656.834.200,00

Unit Gawat darurat Rp. 1.225.628.005,00

Intensif Care Unit Rp. 181.241.750,00

Kamar Operasi Rp. 3.452.744.045.00

Farmasi Rp. 11.703.052.528,00

Radiologi Rp. 883.500.700,00

Laboratorium Rp. 1.430.647.100,00

Rehab Medis Rp. 181.478.220,00

Gizi Rp. 871.481.950,00

Jumlah Pendapatan Rp. 24.694.658.076,00

Pengurang Pendapatan Rp. (190.931.943,00)

Jumlah Pendapatan Bersih Rp. 24.503.726.133,00

Biaya

Biaya Langsung

Biaya Anfrah Rp. 11.794.679.874,00

Biaya Gizi Rp. 512.948.530,00

Biaya Jasa Medis Rp. 2.472.298.002,00

Biaya Pegawai Rp. 3.766.064.004,00

Biaya Pemakaian Peng. Brg Rp. 673.845.763,00

Biaya Pemeliharaan Rp. 78.502.311,00

Biaya Kantor dan Langganan Rp. 151.722.299,00

Biaya Belanja Gizi Rp. 409.876.267,00

Jumlah biaya langsung Rp. 20.295.245.200,00

Biaya Administrasi dan Umum

Biaya Pegawai Rp. 1.522.777.860,00

Biaya Pemakaian Brg. Rp. 785.761.538,00

Biaya Pemeliharaan (barang & lingkungan) Rp. 143.530.729,00

Biaya Kantor dan Langganan Rp. 358.472.968,00

Jumlah Biaya Administrasi dan Umum Rp. 2.810.543.095,00

Pendapatan dan Biaya Lain Lain

Pendapatan Lain Lain Rp. 1.610.671.987,00

Biaya Lain Lain Rp. (1.065.016.618,00)

Jumlah Pend dan Biaya diluar Usaha Rp. 545.655.369,00

Biaya Depresiasi Rp. (660.568.387,00)

Laba Bersih Rp. 1. 283.024.820,00

5. Kesimpulan dan Saran 5.1 Kesimpulan

RS Mardi Waluyo Metro adalah perusahaan layanan jasa kesehatan masyarakat yang

memiliki instalasi pengelolaan limbah medis dan non medis yang dikeluarkan selama proses

operasional usahanya. Instalasi pengelolaan lingkungan ini dilakukan oleh Unit Sanitasi

Lingkungan dibawah koordinasi langsung direksi Sarana Penunjang Medis RS. Perlakuan

alokasi biaya lingkungan yang dilakukan oleh RS Mardi Waluyo dilakukan oleh bagian

keuangan RS secara langsung dengan Unit Sanitasi Lingkungan yang diakui sebagai salah

satu aset tetap (aktiva tetap) rumah sakit dengan konsekuensi logis biaya yang dikeluarkan

oleh unit tersebut selama operasional diakui sebagai biaya operasional rumah sakit yang

berpengaruh pada laporan keuangan RS Mardi Waluyo Metro.

Berdasarkan analisis neraca dan laba rugi pada laporan keuangan Rumah Sakit Mardi

Waluyo Metro, dapat diketahui bahwa elemen yang terkait dengan pengelolaan lingkungan

belum tersaji secara eksplisit didalam laporan keuangannya sebab elemen tersebut masih

tergabung dengan elemen lainnya yang dianggap satu kategori. Hal ini juga didukung dengan

tidak adanya catatan akuntansi yang menyatakan uraian dalam bentuk deskriptif yang

mengungkapkan penyajian biaya pengelolaan lingkungan maupun keterangan atas aktiva

yang berhubungan dengan lingkungan, seperti: Instalasi Pengolahan Limbah, Unit Sanitasi

Lingkungan dan lainnya. Meskipun demikian, RS Mardi Waluyo Metro tetap mencantumkan

Sanitasi Lingkungan yang kemudian dalam pelaksanaannya diakui sebagai biaya administrasi

dan umum bersama sama dengan biaya-biaya lainnya yang serumpun.

5.2 Saran

RS Mardi Waluyo Metro sebaiknya menindak lanjuti kepeduliannya terhadap

lingkungan dengan cara menyajikan berita singkat didalam laporan keuangan perusahaan,

kemudian diperkuat sebagai ikhtisar kebijakan penting di bidang lingkungan didalam

kebijakan akuntansinya. Pencatatan transaksi pembiayaan yang terkait dengan konservasi

lingkungan sebaiknya segera dilakukan mengingat RS Mardi Waluyo sudah mencadangkan

dana yang cukup banyak sebagai bukti kepeduliannya terhadap lingkungan. Langkah

berikutnya yang dilakukan oleh RS Mardi Waluyo Metro adalah menyempurnakan

kepedulian lingkungan tersebut dengan menyajikan “laporan lingkungan hidup” sebagai

tambahan melengkapi laporan keuangan Rumah Sakit Mardi Waluyo Metro disamping

memberikan catatan-catatan akuntansi mengenai kebijakan lingkungan yang telah

ditempuhnya.

Model normatif yang telah diterapkan oleh RS Mardi Waluyo Metro dapat lebih

disempurnakan dengan memberikan penjelasan dalam perlakuan biaya yang disisipkan dalam

rekening biaya lain yang serumpun dan memberikan rincian yang jelas mengenai pembiayaan

lingkungan tersebut meskipun dimasukkan dalam sub-sub rekening biaya lainnya yang

serumpun. Penelitian selanjutnya dapat menggunakan Rumah Sakit di Provinsi Lampung

sebagai perbandingan dengan Rumah Sakit Mardi Waluyo. Upaya ini untuk

menginformasikan kepada publik bagaimana tanggung jawab sosial terhadap lingkungan dari

industri Rumah Sakit di Provinsi Lampung.

Daftar Pustaka

Basuki B. Purnomo. 2000. Dasar-dasar Urologi. Jakarta : CV Sagung Seto. h. 1- 4.

Deegan, C. 2002. “The Legitimising Effect of Social and Environmental

Disclosure – A Theoritical Foundation”. Accounting, Auditing & Accountability Journal,

15(3): 282-311.

Hery, S.E., M.Si. 2009.Teori akuntansiKencana Prenada Media Group, Jakarta

Lindrianasari. 2004. Pemeriksaan kepatuhan terhadap pengelolaan lingkungan hidup pada perusahaan-perusahaan di Provinsi Lampung, Proceeding DepDikNas.

Patten. D. M.1992. Intra-Industry environmental disclosure in Respons toAalaska oil spill: A note on legitimacy theory. Accounting, Organizaztions adn Society 17(5): 471-475.

Sadjimin, Toni. 2000. Jurnal Epidemiologi Indonesia. Vol. 4 Edisi 1. Yogyakarta.

Whaley & Wong’s. 2003. Nursing care of infants & children, 7th edition. St. Louis Missouri: Mosby

Anonim, Peraturan Pemerintah nomor 27 tahun 1999 mengenai Analisis Mengenai Dampak Lingkungan. Badan Pengendalian Dampak Lingkungan, BAPEDALDA DIY, Yogyakarta, 1999

Anonim, Pemerintah Republik Indonesia, Undang Undang no. 23 tahun 1997 mengenai Pengelolaan limbah, Jakarta, 1997.

Anne, Greening accounting , www. Gulico.com/php/mail on-line tanggal 2 November 2003 pukul 24.00 GMT

Bradford. , Social Accounting; as soon as possible for accounting, Jurnal penelitian AICPA, USA, 2003

Belkoui, Ahmed, Accounting Theory, Harcott Brace Javanovich, Inc., 1981

Gregoria., A Critical View of the Social Accounting., Departement of Environmental and Energy., Environmental Enginering., Evarstone University.,Ebarstone University Press.,1999

Gray, Edmund R., dan Larry, Management: The competitive Edge, New York: Maxwell Mecmillan Publishing, 1995

Hadisatmoko, 1998, Bisnis dan Lingkungan, ditinjau dari sisi akuntansi, Artikel Majalah Media Akuntansi, Edisi V, IAI, Jakarta, 1998

Harahap, Sofyan Syafri, Teori Akuntansi, Jakarta, Raja Grafindo Persada, 1999.

Helvegia,Thomas. , Socio Accounting for Environmental , First Edition. , Grammarica press. , Journey. , Nixxon Offset. ,UK. ,2001

Hughes, Everest C. Evnvironmental a contradictive issues for accountant. ,New York, Harper colophon Books., 2002

Jain,R.K, Environmental Impact Assesment, Principle and Procedure, Scope Report,Van Nostrad Reihold Environmental. 1998

Manuhara, Wahyu, Audit Lingkungan; Pengungkapan Isu Lingkungan dalam Laporan Keuangan, Jurnal Penelitian, Jurnal Akuntansi dan Investasi Jurusan Akuntansi FE UMY, Yogyakarta, 2000.

Murni, Sri, Akuntansi Sosial: Suatu Tinjauan Mengenai Pengakuan, Pengukuran, dan Pelaporan Eksternalities dalam Laporan Keuangan, Jurnal Penelitian, Jurnal Akuntansi & Investasi, Jurusan Akuntansi FE UMY, Yogyakarta, 2001

Munn, A System View of Accounting for Waste, First Edition, Nixxon and Schinitteiet Universiteit Press, Bonn , 1999.

Mulyana, Deddy, Metodologi Penelitian kualitatif, Cetakan pertama, Remaja Doskarya offset, Bandung, 2001

Moeleong,Lexy, Metode Penelitian Kualitatif, Cetakan Pertama, Remaja Doskarya Offset, Bandung, 2002

Purwono, Bambang, Proses Pemanfaatan Analisis Mengenai Dampak Lingkungan dalam proyek Pembangunan, Badan Pengendalian Dampak Lingkungan ,BAPEDALDA DIY, Yogyakarta, 2002

Sudigyo, Tambah, Studi Kasus Pengolahan Limbah Cair di RS Kanker Dharmais Depkes RI Jakarta, (tidak dipublikasikan, tugas matakuliah Sanitasi lingkungan FT UGM) 2002

Sadjimin, Tony, Aspek Kesehatan dalam Analisis Mengenai Dampak Lingkungan, Tim Epidemiologi klikin dan Biostatistika FK UGM dan RSUP Dr. Sardjito Yogyakarta, (tidak dipublikasikan, makalah seminar PPLH UGM). 2000

Whaley, S., Recording and Displaying a cost for environmental system.,Int.,. J.Multiphase.,Florida.,USA.,2003

Yudiani, Anastasia Friska, Akuntansi Sosial Ekonomi: Pengukuran dan Pelaporannya,

Universitas Negeri Surakarta, Skripsi, tidak dipublikasikan, 2000

Yuniati, Titi., Akuntansi Lingkungan: Pengidentifikasian, Pengukuran dan pelaporan,

Universitas Negeri Surakarta, Skripsi, tidak dipublikasikan, 1998

Purwono, Akuntansi lingkungan suatu Tinjauan dalam Menghadapi Era Globalisasi dan Prospek Penerapannya di Indonesia.,Universitas Negeri Surakarta, tidak dipublikasikan, 2000

http://ilhamendra.wordpress.com/2010/10/19/teori-keadilan-john-rawls-pemahaman-sederhana-buku-a-theory-of-justice/

http://zetzu.blogspot.com/2010/10/pentingnya-regulasi-dalam-akuntansi.html

http://regulationschool.blogspot.com/2007/11/sejarah-teori-regulasi.html

http://getuk.wordpress.com/2006/11/26/mengulas-lagi-teori-regulasi-dan-deregulasi-2/