Alternatif Penerapan Balanced Scorecard Pada Rumah Sakit Khusus Ibu Dan Anak Siti Fatimah Makassar

Oleh :

Rachman Suwandaru Dosen STIM Nitro Makassar

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah penilaian kinerja dengan menggunakan keempat perspektif dari Balanced Scorecard dapat diterapkan pada rumah sakit khusus Daerah Ibu dan anak Siti Fatimah Makassar.

Alat analisis yang digunakan dalam penelitian ini adalah metode kualitatif dengan menggunakan studi literature sehubungan dengan empat perspektif Balanced Scorecard yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Hasil penelitian yang didapatkan menunjukkan bahwa keempat perspektif dalam Balanced Scorecard dapat diterapkan dalam rumah sakit khusus Ibu dan Anak Siti Fatimah Makassar.

Keywords: Balanced Scorecard dan Rumah Sakit

PENDAHULUAN

Untuk memasuki lingkungan bisnis yang kompetitif, manajemen perusahaan yang baik merupakan faktor penting yang harus diperhatikan oleh perusahaan. Oleh karena itu perusahaan memerlukan sistem manajemen yang didesain sesuai dengan tuntutan lingkungan usaha sehingga perusahaan akan mampu bersaing dan berkembang dengan baik.

kurang memperhatikan sisi eksternal, serta tidak mampu sepenuhnya menuntun kearah yang lebih baik (Kaplan dan Norton, 1996: 7).

Untuk mengatasi kekurangan ini, maka diciptakan suatu metode pendekatan yang mengukur kinerja perusahaan dengan mempertimbangkan empat aspek yaitu aspek keuangan, pelanggan, proses bisnis internal serta proses belajar dan berkembang (Mulyadi, 2001:6). Metode ini berusaha untuk menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan yang secara umum dinamakan Balanced Scorecard yang diperkenalkan oleh Robert S. Kaplan) dan David P. Norton.

Rumah Sakit Siti Fatimah merupakan rumah sakit daerah yang ditunjuk sebagai rumah sakit rujukan di Makassar yang memberikan pelayanan khusus kepada ibu hamil dan anak. Rumah sakit yang merupakan salah satu instansi pemerintah harus mampu memberikan pertanggungjawaban baik secara keuangan maupun non keuangan kepada pemerintah daerah dan masyarakat sebagai pengguna jasa. Oleh karena itu diperlukan suatu pengukuran kinerja yang mampu memberikan pertanggungjawaban dari setiap aspek. Balanced Scorecard merupakan pilihan yang tepat yang mampu memberikan informasi baik dari segi keuangan maupun non keuangan.

Rumah sakit khusus daerah ibu dan anak St. Fatimah merupakan salah satu rumah sakit rujukan untuk ibu dan anak yang berada di bawah naungan pemerintah Sulawesi Selatan. Pengukuran kinerja yang digunakan merupakan pengukuran kinerja nasional yang ditetapkan oleh pemerintah yang hanya memberikan penilaian dari aspek pelayanan saja sedangkan pengukuran kinerja yang baik tidak hanya dilihat dari satu aspek saja melainkan masih banyak faktor-faktor lain yang dapat memberikan pengukuran kinerja yang lebih baik. Apabila kinerja yang diperoleh masih berada dalam standar nasional berarti rumah sakit itu menunjukkan kinerja yang baik. Padahal masih ada faktor-faktor lain yang dapat menilai apakah kinerja rumah sakit itu baik atau buruk. Selain itu untuk meghadapi pesaing kompetitif yang sejenis misalnya rumah sakit ibu dan anak Cathrina Booth, rumah bersalin Pertiwi dan rumah sakit bersalin Elim, maka sangat tepat jika rumah sakit ibu dan anak Siti Fatimah menggunakan pengukuran Balanced Scorecard agar dapat mempertahankan pangsa pasarnya. Untuk itulah diperlukan pengukuran kinerja balanced scorecard yang memberikan penilaian dari empat aspek yaitu: aspek keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

HASIL ANALISIS DAN PEMBAHASAN

Rumah Sakit Khusus Daerah Ibu dan Anak Siti Fatimah adalah Rumah Sakit milik pemerintah daerah provinsi Sulawesi Selatan. Pada tanggal 4 Februari 2002 berubah dari Rumah Sakit Bersalin Siti Fatimah menjadi Rumah Sakit Ibu dan Anak Siti Fatimah, sesuai surat keputusan gubernur Sulsel No. 12 Tahun 2002. Pada tanggal 01 Februari terakreditasi 5 pelayanan sesuai dengan Depkes RI No.HK.00.06.3.5.322. Tanggal 27 Maret 2008 Rumah Sakit Khusus Daerah Ibu dan Anak Siti Fatimah telah terakreditasi

12 pelayanan sesuai dengan keputusan menteri kesehatan RI Nomor:

SK.MM.01.10/III/972/2008. Tanggal 26 Januari terakreditasi 16 pelayanan dengan status lulus tingkat lengkap dan pada tanggal 19 Agustus 2008 telah menjadi tipe B khusus sesuai surat No.775/Menkes/SK/VII/2008.

Peraturan Menteri Kesehatan (Permenkes) RI No. 159b/Menkes/PER/II/1988 menjelaskan, bahwa yang dimaksud dengan rumah sakit adalah sarana upaya kesehatan menyelenggarakan kegiatan pelayanan kesehatan serta dapat dimanfaatkan untuk pendidikan tenaga kesehatan dan penelitian.

Menurut Peraturan Menteri Kesehatan RI tahun 1998 dalam Bab III pasal13, klasifikasi Rumah Sakit dibagi menjadi beberapa kelompok, yaitu:

a. Klasifikasi Rumah Sakit Umum Pemerintah

1) Kelas A : mempunyai fasilitas dan kemampuan pelayanan medic spesialistik luas dan sub spesialistik luas.

2) Kelas B II: mempunyai fasilitas dan kemampuan pelayanan medic spesialistik luas dan sub spesialitik terbatas.

3) Kelas B I : mempunyai fasilitas dan kemampuan pelayanan

medikspesialistik sekurang-kurangnya 11 jenis spesialistik. 4) Kelas C : mempunyai fasilitas dan kemampuan pelayanan

mediksekurang-kurangnya 4 dasar lengkap.

5) Kelas C 1 : mempunyai fasilitas dan kemampuan pelayanan medik dasar.

b. Kepemilikan

Rumah sakit dibedakan menjadi dua yaitu rumah sakit yangdiselenggarakan dan dimiliki oleh pemerintah dan rumah sakit yangdiselenggarakan oleh pihak swasta. Rumah sakit pemerintah dimiliki dan diselenggarakan oleh:

1) Departemen Kesehatan 2) Pemerintah Daerah 3) ABRI

4) Badan Umum Milik Negara

Sedangkan rumah sakit swasta dimiliki dan diselenggarakan oleh : 1) Yayasan

2) Badan Hukum lain yang terkait. 3) Fungsi

1) Institusi pelayanan Sosial Masyarakat (IPSM)

Merupakan lembaga non profit dan keuntungan IPSM harus ditanamkan kembali pada Rumah Sakit.

2) Non Institusi Pelayanan Sosial Masyarakat(non IPSM)

Merupakan lembaga non profit dan keuntungan dapat digunakan olehpara pemilik Rumah Sakit (biasanya diselenggarakan oleh swasta).

d. Strategi berdasarkan pemasaran 1) Volume

Rumah Sakit tipe ini mengutamakan pelayanan (jumlah pasien) yang sebanyak-banyaknya.

2) Diferensia

Rumah sakit tipe ini mengutamakan spesialisasi, apabila perlu sub spesialisasi. Rumah sakit ini dituntut untuk mempunyai cukup banyak saranan yang menunjang masing-masing spesialisasi tersebut.

3) Fokus

Rumah Sakit tipe ini adalah rumah Sakit yang berkonsentrasi pada spesialisasi tertentu, misal khusus jantung, khusus kanker, khusus paruparu dan sebagainya. (Sumber: www.dinkes-sulsel.go.id).

Amin Widjaya Tunggal (2001;1) menyatakan Balanced scorecard adalah kumpulan ukuran kinerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan.

Keunggulan konsep Balanced Scorecard dalam sistem perencanaan strategik adalah mampu menghasilakan rencana strategik yang memiliki karakteristik sebagai berikut (Mulyadi, 2005:11-15):

a. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, yaitu dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ketiga perspektif yang lain seperti pelanggan, proses, serta pembelajaran dan pertumbuhan

b. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab akibat (causal relationship) di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik.Setiap sasaran strategik yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

c. Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berkesinambungan.

d.Terukur

sistem tersebut. Balanced Scorecard mengukur sasaran-sasaran strategik yang sulit untuk diukur.

Penilaian Kinerja selama ini masih menggunakan pengukuran kinerja berdasarkan ketetapan dari pemerintah. Penilaian kinerja pelayanan rumah sakit dapat dipakai untuk mengetahui tingkat pemanfaatan, mutu, dan efisiensi pelayanan rumah sakit. Adapun indikator-indikator penilaian tersebut adalah:

a. BOR (Bed Occupancy Ratio = Angka penggunaan tempat tidur) menurut Huffman (1994) adalah “the ratio of patient service days to inpatient bed count days in a period under consideration”.Sedangkan menurut DepkesRI (2005), BOR adalah prosentase pemakaian tempat tidur pada satuan waktu tertentu.

b. BTO (Bed Turn Over = Angka Perputaran Tempat Tidur) menurut Huffman (1994) adalah “…the net effect of changed in occupancy rate and length of stay”.BTO menurut Depkes RI (2005) adalah frekuensi pemakaian tempat tidur pada satu periode, berapa kali tempat tidur dipakai dalam satu satuan waktu tertentu.

c. AVLOS (Average Length of Stay = Rata-rata lamanya pasien dirawat) menurut Huffman (1994) adalah “The average hospitalization stay of inpatient discharged during the period under consideration”. AVLOS menurut Depkes RI (2005) adalah rata-rata lama rawat seorang pasien.

d. TOI (Turn Over Interval = Tenggang Perputaran) menurut Depkes RI (2005) adalah rata-rata hari dimana tempat tidur tidak ditempati dari telah diisi ke saat terisi berikutnya.

e. NDR (Net Death Rate) menurut Depkes RI (2005) adalah angka kematian 48 jam setelah dirawat untuk tiap-tiap 1000 penderita keluar.

f. GDR (Gross Death Rate) menurut Depkes RI (2005) adalah angka kematian umum untuk setiap 1000 penderita keluar.

g. Jumlah Pasien rawat Jalan Instalasi rawat jalan memberikan pelayanan jasa kesehatan untuk pasien rawat jalan.Ini memperlihatkan jumlah pasien rawat jalan yang datang untuk sekedar berobat atau check up kesehatan.

h. Jumlah Pasien Rawat Inap Pencapaian program kerja dari jumlah pasien merupakan masukan bagi rumah sakit, khususnya pada instalasi rawat inap karena semakin banyak meningkatkan pendapatan rumah sakit.

Manajemen Strategik yang dikembangkan pada rumah sakit berdasar visi misi sebagai berikut;

a. Visi :

Menjadikan Rumah Sakit Ibu dan Anak Siti Fatimah Makassar terkemuka dan handal 2013.

b. Misi:

1) Mengutamakan pemberdayaan masyarakat dalam memanfaatkan pelayanan di

Rumah Sakit Ibu dan Anak provinsi Sulsel.

2) Meningkatkan pembinaan dan mempersiapkan sumber daya manusia yang

profesional.

3) Menerapkan pengelolaan rumah sakit ibu dan anak yang berhasil guna dan

4) Mengembangkan jenis pelayanan kesehatan Ibu dan Anak dalam rangka pengembangan rumah sakit ibu dan anak provinsi Sulsel.

5) Meningkatkan mutu pelayanan dan motivasi kerja pegawai dan memberikan

pelayanan prima menuju kemandirian.

6) Mengembangkan kerjasama dan mitra kerja dalam rangka pengembangan Rumah

Sakit Ibu dan Anak Siti Fatimah.

c. Motto: Kepuasan pasien adalah kebahagiaan kami.

d. Prinsip Pelayanan: 5S (Senyum, sapa, salam ,sentuh dan santun.

e. Tujuan: (1)Mengetahui gambaran umum rumah sakit, (2)Mengetahui sumber daya

manusia Rumah sakit, (3)Tersedianya data rumah sakit yang baik dan benar, (4)Sebagai bahan evaluasi kinerja rumah sakit, (5)Tersedianya data hasik kegiatan memuat gambaran situasi pelayanan kesehatan di Rumah Sakit Ibu dan Anak Siti Fatimah

Pengukuran Balance Scorecard dilakukan melalui empat perspektif, yang berbasis pada aspek keuangan dan non keuangan.

1. Perspektif Keuangan

Balanced Scorecard tetap menggunakan perspektif finansial karena ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil.Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberikan memberikan kontribusi atau tidak kepada peningkatan laba perusahaan.Tujuan finansial biasanya berhubungan profitabilitas.Tujuan lainnya mungkin berupa pertumbuhan penjualan yang cepat atau terciptanya arus kas.Penerapan Balanced Scorecard membantu tercapainya tujuan yang penting ini.

Tabel 1

Target dan Realisasi Pendapatan

Tahun Target Realisasi Persentasi

Pencapaian

2008 Rp 4.000.000.000 Rp 4.293.757.293 -

2009 Rp 5.890.618.847 Rp 6.078.459.501,06 142%

2010 Rp 6.750.000.000 Rp 7.533.891.366.48 124%

Sumber: Bagian Bendahara Penerima

rumah sakit dengan di tunjang dengan pelayanan yang baik sehingga orang-orang selalu memilih untuk datang di rumah sakit ini.

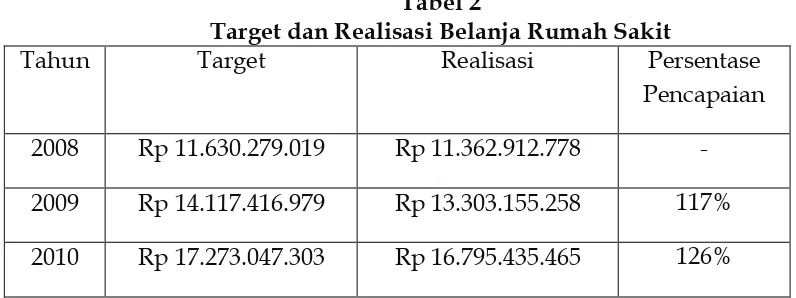

Tabel 2

Target dan Realisasi Belanja Rumah Sakit

Tahun Target Realisasi Persentase

Pencapaian

2008 Rp 11.630.279.019 Rp 11.362.912.778 -

2009 Rp 14.117.416.979 Rp 13.303.155.258 117%

2010 Rp 17.273.047.303 Rp 16.795.435.465 126%

Sumber: Bagian sarana dan prasarana rumah sakit

Data di atas menunjukkan bahwa Rumah Sakit Khusus Ibu dan Anak Siti Fatimah mampu untuk mengelola pengeluarannya dengan seefisien mungkin.Hal itu ditunjukkan dengan besarnya jumlah pembelanjaan rumah sakit setiap tahunnya tidak melebihi dari yang telah ditargetkan. Walaupun persentase pencapaian mengalami peningkatan itu wajar saja melihat bertambahnya kebutuhan rumah sakit yang bertambah dan keadaan ekonomi yang mengalami perubahan tiap tahunnya.Rumah sakit dapat lebih efisien dalam mengelola pengeluarannya bukan berarti rumah sakit mengurangi kualitas maupun kuantitas dari peralatan dan pelayanan kesehatan yang ada.

Pada perspektif keuangan yang digunakan adalah pertumbuhan pendapatan dan pengeluaran belanja. Rumah Sakit Khusus Ibu dan Anak Siti Fatimah belum melakukan penilaian kinerja manajemennya, selama ini hanya menyusun dan melaporkan laporan kinerja dan keuangan kepada Biro Keuangan Provinsi Sulawesi Selatan saja.Laporan kinerja yang dilaporkan itu sebenarnya hanyalah laporan kinerja dengan standar pengukuran jasa pelayanan kesehatan nasional saja.

Tabel 3

Laporan Pengukuran Kinerja Rumah Sakit dengan Standar Nasional

Indikator

pelayanan

Tahun

2008 2009 2010

Kunjungan Rawat Jalan 15409 18310 12710

Kunjungan Rawat Inap 3110 5682 6012

BOR 70% 71% 81%

BTO 3 kali 3 kali 8 kali

Avlos 3 hari 2 hari 1 hari

NDR 0,007 0,001 0,004

GDR 0,03 0,013 0,001

Sumber: Bagian Rekam Medik Rumah Sakit

2. Perspektif Pelanggan

Dalam perspektif pelanggan Balanced Scorecard, perusahaan melakukan identifikasi pelanggan dan segmentasi pasar yang akan dimasuki. Segmen pasar merupakan sumber yang akan menjadikan tujuan finansial perusahaan. Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran pelanggan penting (kepuasan), loyalitas, retensi, akuisisi dan profitabilitas dengan pelanggan dan segmen pasar sasaran. Para manajer juga harus mengenali apa yang dinilai tinggi oleh para pelanggan segmen sasaran dan memilih proporsi nilai apa yang diberikan. Mereka kemudian dapat memilih tujuan dan ukuran dari ketiga kelompok atribut, yang jika memuaskan memungkinkan perusahaan mempertahankan dan memperluas bisnis dengan pelanggan sasaran. Ketiga kelompok atribut itu adalah:(1)Atribut produk dan jasa: fungsionalitas, mutu dan harga. (b)Hubungan pelanggan: mutu dari pengalaman membeli dan hubungan pribadi. (c)Citra dan reputasi, Dengan menyeleksi tujuan dan ukuran di ketiga kelompok atribut ini, para manajer dapat memfokuskan perusahaan kepada penyampaian proporsi nilai yang istimewa kepada segmen pelanggan sasaran.

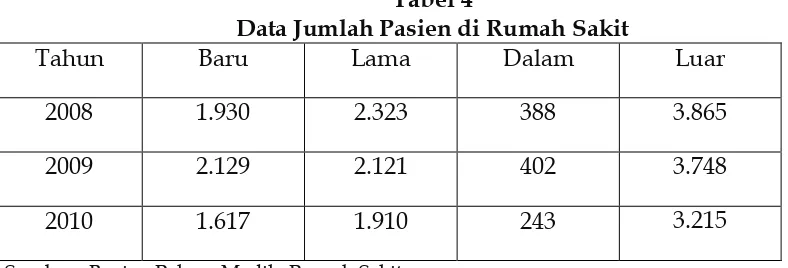

Tabel 4

Data Jumlah Pasien di Rumah Sakit

Tahun Baru Lama Dalam Luar

2008 1.930 2.323 388 3.865

2009 2.129 2.121 402 3.748

2010 1.617 1.910 243 3.215

Sumber : Bagian Rekam Medik Rumah Sakit

Untuk data mengenai jumlah rumah sakit ini meliputi keselurahan jumlah pasien yang datang baik itu untuk melahirkan atau hanya sekedar pemeriksaan kesehatan ibu ataupun anak. Untuk perspektif pelanggan mengenai retensi pasien secara keseluruhan baik itu pasien baru, pasien lama, pasien dari daerah Makassar maupun yang berasal dari luar kota Makassar di tahun 2009 mengalami peningkatan di banding dengan tahun sebelumnya atau di tahun 2008 sedangkan di tahun 2010 mengalami penurunan. Tapi dalam hal ini jumlah pasien yang tidak tetap tidak bisa dikatakan karena pelayanan dari rumah sakit yang kurang karena kita tidak pernah bisa memprediksi mengenai jumlah kelahiran di dalam masyarakat.

Pencitraan dan reputasi rumah sakit khusus dan anak telah beberapa kali diliput oleh Koran-koran lokal di Makassar diantaranya yaitu:

1) Fajar (Metropolis), tanggal 24 Juli 2011 tentang “5 Menit IRD RSIA Siti Fatimah Uji

bahwa dalam pelayanan yang diberikan kepada pasien meminimalkan waktu sebanyak 5 menit untuk tiap pasien dimana untuk kedepannya akan terus ditingkatkan.

2) Tribun Timur, Sabtu 23 Juli 2011 tentang “Manajemen Rumah Sakit Ibu dan Anak Siti

Fatimah adakan uji pelayanan cepat dan tepat”.Dalam pemberitaan yang dilakukan oleh Koran Tribun Timur mengatakan bahwa rumah sakit Siti Fatimah Makassar akan mengadakan uji pelayanan cepat dan tepat.

3) Tribun Timur, Senin 19 Maret 2012 tentang”Rumah sakit ibu dan anak Siti Fatimah

terapkan sistem digital”.Dalam pemberitaan yang dilakukan oleh Koran Tribun Timur mengatakan bahwa Rumah Sakit Siti Fatimah Makassar akan menerapkan sistem digital data pasien yang berobat langsung terakses ke semua unit, baik Unit Gawat Darurat (UGD), Poliklinik, hingga Apotek.

3. Perspektif Proses Bisnis Internal

Rumah Sakit Khusus Ibu dan Anak Siti Fatimah melakukan inovasi-inovasi baru untuk lebih meningkatkan pelayanannya kepada pelanggan. Proses inovasi ini dilakukan dengan memperhatikan pada besarnya permintaan pasar dan kemampuan yang dimiliki oleh rumah sakit. Salah satu inovasi yang dilakukan adalah Pelayanan medis meliputi pemeriksaan , pengobatan, dan tindakan medis di manapemeriksaan pasien dilakukan oleh Dokter spesialis, demikian pula pengobatan dan tindakan medis, dan peningkatan pelayanan dalam jam visit Dokter khususnya Dokter spesialis/tepat waktu.

Rumah Sakit Khusus Ibu dan Anak Siti Fatimah telah menjalankan proses operasionalnya sesuai dengan standar dan prosedur yang telah ditetapkan dari Dinas Kesehatan, yaitu standar pelayanan unit kerja, standar pelayanan rumah sakit, dan standar keperawatan.

Untuk pengukuran Proses Operasional berdasarkan pengukuran pelayanan yang ditetapkan oleh pemerintah pusat yaitu BOR, GDR, NDR, Alos, TOI, BTO, Rawat Jalan dan Rawat Inap.

4. Perspektif Pertumbuhan dan Pembelajaran.

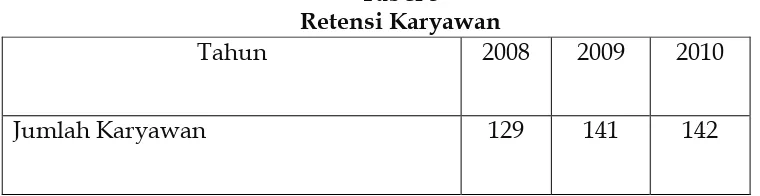

Jumlah karyawan di rumah sakit Siti Fatimah Makassar mengalami penambahan dari tahun ke tahun. Pada tahun 2008 jumlah karyawan adalah 129 orang, pada tahun 2009 bertambah 12 orang sehingga menjadi 141 dan pada tahun 2010 bertambah 1 orang sehingga berjumlah 142 orang.

Tabel 5 Retensi Karyawan

Tahun 2008 2009 2010

Jumlah Karyawan yang Keluar - 3 6

Sumber: bagian kepegawaian RSKD Siti Fatimah

Jumlah karyawan yang keluar pada rumah sakit Siti Fatimah disebabkan oleh beberapa faktor antara lain karena pensiun, meninggal dan juga mengundurkan diri. Dari tahun 2008 sampai pada tahun 2010 jumlah karyawan yang keluar mengalami peningkatan.Pada tahun 2008 karyawan yang keluar tidak ada. Pada tahun 2009 karyawan yang keluar ada 3 orang dan pada tahun 2010 meningkat menjadi 10 orang. Untuk tahun 2010 banyaknya jumlah karyawan yang keluar disebabkan karena alasan meninggal sebanyak 2 orang, pensiun sebanyak 2 orang dan pindah sebanyak 6 orang. Adanya peningkatan karyawan yang keluar belum bisa dikatakan bahwa rumah sakit memiliki retensi karyawan yang tinggi karena untuk pengukuran di dalam perspektif balanced scorecard retensi karyawan di ukur dengan persentase keluarnya karyawan kunci di dalam perusahaan sedangkan karyawan yang keluar bukanlah karyawan yang memiliki peranan kunci di dalam rumah sakit. Tetapi tetap saja bahwa pihak rumah sakit belum mampu untuk mempertahankan karyawannya.

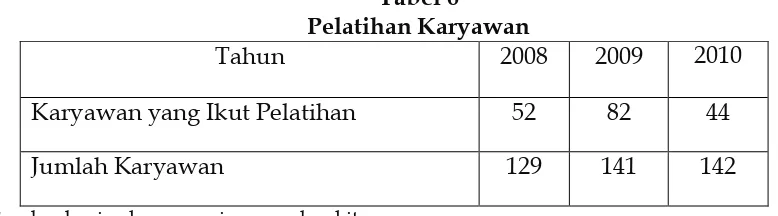

Tabel 6

Pelatihan Karyawan

Tahun 2008 2009 2010

Karyawan yang Ikut Pelatihan 52 82 44

Jumlah Karyawan 129 141 142

Sumber:bagian kepegawaian rumah sakit

Pelatihan-pelatihan yang ada di rumah sakit Siti Fatimah bersifat pelatihan yang dilakukan oleh pihak rumah sakit dan juga pelatihan yang dilakukan oleh pihak dari luar rumah sakit misalnya dilakukan oleh Diknas, undangan seminar maupun sosialisasi.Orang-orang yang mengikuti pelatihan berbeda-beda berdasarkan jenis pelatihan yang dilakukan dan bidang kerja karyawan.

Pada tahun 2008 ada beberapa pelatihan yang dilakukan yang dilakukan oleh pihak luar rumah sakit dengan jumlah karyawan yang mengikuti sebanyak 52 orang tetapi dengan jenis pelatihan yang berbeda-beda.Pada tahun 2009 mengalami peningkatan menjadi 82 orang ini terjadi karena banyaknya pelatihan yang dilakukan. Pada tahun 2010 menurun menjadi 44 orang.

Rumah sakit pun terus aktif dalam mengikutsertakan karyawannya untuk pelatihan-pelatihan dari luar dengan harapan yang sama untuk peningkatan kualitas SDM.

Dari perspektif pertumbuhan dan pembelajaran dengan tolak ukur jumlah karyawan serta pelatihan-pelatihan di rumah sakit kinerja rumah sakit dikatakan kurang. Hal ini dikarenakan rumah sakit belum sepenuhnya mengikutsertakan karyawan seluruhnya dalam berbagai pelatihan. Dan ini disebabkan karena adanya keinginan dari pihak rumah sakit untuk mengendalikan besarnya pengeluaran yangmungkin akan dikeluarkan dan juga rumah sakit belum mampu untuk mempertahankan karyawannya.

Perhitungan Retensi Karyawan:

Retensi Karyawan = "#$%&' )&*+&,&- ).%#&*

/0123 42562728 x100%

PENUTUP

1. Kesimpulan

Balanced Scorecard dapat diterapkan di rumah sakit khusus ibu dan anak Siti Fatimah dengan menggunakan keempat perspektif dalam Balanced Scorecard yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan, perspektif pertumbuhan dan pembelajaran.

2. Saran

a. Rumah sakit khusus ibu dan anak Siti Fatimah sebaiknya mulai mempersiapkan suatu analisis kerja yang lebih komperhensif mencakup semua aspek, tiidak hanya berfokus pada satu pengukuran saja tetapi penerapan terhadap semua aspek yang ada pada konsep Balanced Scorecard.

b. Pada perspektif keuangan sulitnya melakukan pengukuran terhadap profitabilitas sebagaimana dalam pengukuran keuangan karena orientasi jasa pelayanan sehingga tidak adanya laporan laba rugi,

c. Pada perspektif pelanggan sebaiknya mencatat setiap pencapaian untuk respon times supaya pihak rumah sakit bisa mengevaluasi pelayanannya. Karena pihak rumah sakit selama ini hanya selalu melihat berdasarkan manual untuk respon timesnya yang menargetkan 5 menit.

d. Pada perspektif pembelajaran dan pertumbuhan dalam pelatihan-pelatihan karyawan sebaiknya pihak rumah sakit aktif untuk tetap mengikut sertakan karyawannya dalam mengikuti pelatihan yang ada. Sehubungan dengan tingginya tingkat retensi karyawan pihak rumah sakit sebaiknya mengevaluasi setiap masukan dan keluhan yang berasal dari karyawan sehingga dapat menciptakan lingkungan kerja yang menyenangkan bagi karyawan sehingga diharapkan karyawan akan menjadi loyal.

DAFTAR PUSTAKA

Skripsi, tidak dipublikasikan, Fakultas Ekonomi, UniversitasDiponegoro Semarang.

Pearce, John S. Dan Robinson Richard B, Jr. 2008.“Manajemen Strategis - Formulasi, Implementasi dan Pengendalian. Jakarta: Salemba Empat.

Kaplan, Robert S.dan Norton, David S, 2000.”Balanced Scorecard: Menerapkan Strategi Menjadi Aksi”, Jakarta: Erlangga.

Mulyadi, 2001.Balanced Scorecard: Alat Manajemen Kontemporer, Jakarta: Salemba Empat.

Mulyadi, 2005, Sistem Manajemen Strategik Berbasis Balanced Scorecard Jakarta: Salemba Empat

Rangkuti, Freddy, 2011.SWOT Balanced Scorecard, Jakarta: Gramedia.

Tunggal, Amin Widjaja, 2001. Memahami Konsep Balanced Scorecard, Untuk Pelipat gandaan Kinerja Keuangan Perusahaan, Jakarta: Harvarindo.

www//http.dinkes-sulsel.go.id.