BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Persepsi

Menurut Ikhsan (dalam Ipprianto, 2009:30) Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan sebenarnya. Pada kenyataannya, setiap orang memiliki persepsinya sendiri atas suatu kejadian dan uraian kenyataan seseorang kemungkinan besar jauh berbeda dengan uraian orang lain, lebih lanjut Ikhsan juga menjelaskan bahwa persepsi merupakan kombinasi antara faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengalaman-pengalaman sebelumnya).

struktural berasal dari sifat fisik dan dampak saraf yng ditimbulkan pada sistem saraf individu. Robbins (2009:175) mendefinisikan persepsi (perseption) sebagai proses di mana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Namun apa yang diterima seseorang pada dasarnya bisa berbeda dari realitas objektif walaupun seharusnya tidak perlu ada, perbedaan tersebut sering timbul.

2.1.2 Faktor-faktor yang Mempengaruhi Persepsi

Persepsi dikatan rumit dan aktif karena walaupun persepsi merupakan pertemuan antara proses kognitif dan kenyataan, persepsi lebih banyak melibatkan kegiatan kognitif. Persepsi lebih banyak dipengaruhi oleh kesadaran, ingatan, pikiran, dan bahasa. Dengan demikian, persepsi bukanlah cerminan yang tepat dari realitas. Ikhsan (dalam Ipprianto, 2009:30)

Karakteristik target yang diobservasi bisa mempengaruhi apa yang diartikan. Target tidak dilihat secara khusus, hubungan sebuah target dengan latar belakangnya juga mempengaruhi persepsi, seperti halnya kecenderungan untuk mengelompokkan hal-hal yang dekat dan hal-hal yang mirip. Konteks dimana kita melihat berbagai objek atau peristiwa juga penting. Waktu sebuah objek atau peristiwa dilihat dapat mempengaruhi perhatian, seperti halnya lokasi, cahaya, panas, atau sejumlah faktor situasional lainnya. Robbins (dalam Ipprianto, 2009:31) secara implisit menyatakan bahwa, persepsi suatu individu terhadap suatu obyek sangat mungkin memiliki perbedaan dengan persepsi individu lainnya terhadap obyek yang sama.

2.1.3 Persepsi Akademisi

Akademi adalah suatu istilah umum bagi komunitas mahasiswa dan cendekiawan terlibat dalam pendidikan tinggi dan penelitian. Terdapat satu literatur yang menjadi landasan penelitian ini yaitu yang berorientasi pada akademisi, seperti identifikasi dan rekomendasi akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

pengajar bidang akuntansi sepakat bahwa perguruan tinggi semakin memerlukan pendidikan akuntansi forensik, sedangkan rezaee(2002) lebih jauh menyatakan bahwa para mahasiswa percaya bahwa akuntansi forensik merupakan sebuah peluang karir yang layak bagi mereka, namun masalahnya ialah bahwa bidang ini belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

National Institute of Justice (dalam Ipprianto, 2009:36) menyusun sebuah pedoman kurikulum untuk pendidikan akuntansi forensik dan pelatihan tentang fraud dan untuk membantu lembaga akademik, organisasi pemerintah di swasta, praktisi, fakultas, dan mahasiswa. Selanjutnya Rezaee et al. (dalam Ipprianto, 2009:36) mengemukakan bahwa tuntutan untuk dan minat terhadap akuntansi forensik akan terus bertambah. Baik praktisi maupun akademisi memandang pendidikan akuntansi forensik yang akan dimasukkan ke dalam mata kuliah. Rezaee et al. (dalam Ipprianto, 2009:37)

2.1.4 Akuntansi Forensik

Tuanakota (2007:10) mengemukakan bahwa akuntansi forensik dahulu digunakan untuk keperluan pembagian warisan atau mengungkap kasus pembunuhan. Hal tersebut berawal dari penerapan akuntansi dalam hal persoalan hukum, maka istilah yang dipakai adalah akuntansi forensik dan bukan audit, perkembangannya sampai saat ini masih kelihatan akuntansinya, contohnya dalam perhitungan ganti rugi baik dalam pengertian sengketa maupun kerugian akibat kasus korupsi. Suryanto, 2005 ( dalam Ipprianto, 2009:33) lebih jauh mengatakan bahwa akuntansi forensik biasanya fokus pada area-area tertentu (misalnya penjualan, atau pengeluaran tertentu) yang diindikasikan telah terjadi tindak kecurangan baik dari laporan pihak dalam atau orang ketiga (tip off) atau, petunjuk terjadinya kecurangan (red flags). Dengan demikian akuntansi forensik sangat berperan dalam pengungkapan skandal-skandal keuangan yang ada di Indonesia yang terutama kasus korupsi.

2.2 Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul

Penelitian

Hasil Penelitian

1 Fleming (2008) West Virginia University: Forensic Accounting and Fraud Investigstion

mengembangkan program akademik baru untuk menghadapi akuntan profesional dan auditor yaitu FAFI (Forensic Accounting and Fraud Investigaton).

2 Ipprianto(2009) Persepsi Akademisi

2.3 Kerangka Konseptual

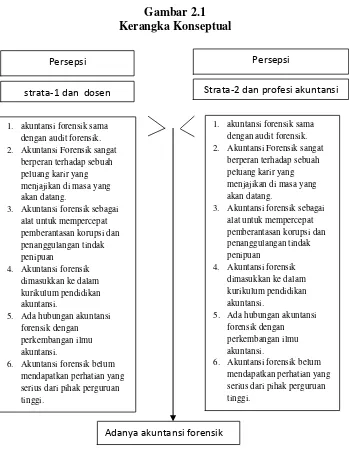

Kerangka konseptual merupakan penjelasan secara teoritis pertautan antara variabel yang akan diteliti (Sugiyono, 2006:47). Berdasarkan teori pendukung, maka kerangka konseptual dapat digambarkan sebagai berikut

Gambar 2.1 Kerangka Konseptual

Persepsi Persepsi

strata-1 dan dosen Strata-2 dan profesi akuntansi

1. akuntansi forensik sama dengan audit forensik. 2. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

3. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

4. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

5. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

6. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

1. akuntansi forensik sama dengan audit forensik. 2. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

3. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

4. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

5. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

6. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

2.6 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah ditetapkan maka hipotesis penelitian adalah:

Ha1 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik tidak sama dengan audit forensik.

Ha2 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

Ha3 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

Ha4 : Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel akuntansi forensik Dimasukkan ke dalam kurikulum pendidikan akuntansi.

Ha5: Terdapat perbedaan persepsi akademisi S1 dan dosen dengan S2 dan profesi akuntansi terhadap variabel Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.