8 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Tinjauan Umum Perbankan Syariah 2.1.1.1 Pengertian Bank Syariah

Bank syariah merupakan lembaga keuangan perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Al-Hadist Nabi SAW. Dengan kata lain, bank umum syariah adalah

bank yang melakukan kegiatan usaha atau beroperasi berdasarkan prinsip syariah dan tidak mengandalkan pada bunga dalam memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran (Muhammad, 2005 : 13).

Menurut UU No. 21 Tahun 2008 Tentang Perbankan Syariah, bank

syariah didefinisikan sebagai “bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum

9 2.1.1.2 Karakteristik Bank Syariah

Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam. Adapun karakteristik bank syariah menurut IAI (dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah, 2002 :

1) antara lain adalah sebagai berikut :

1. Pelarangan riba dalam berbagai bentuknya

2. Tidak mengenal konsep nilai waktu dari uang (time-value of money)

3. Konsep uang sebagai alat tukar bukan sebagai komoditas

4. Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif

5. Tidak diperkenankan menggunakan dua harga untuk satu barang 6. Tidak diperkenankan dua transaksi dalam satu akad

Beberapa karakteristik di atas merupakan perbedaan yang mendasar

dari bank syariah jika dibandingkan dengan bank konvensional ditinjau dari segi praktek dan operasionalnya.

2.1.1.3 Fungsi Bank Syariah

Menurut Rivai dan Arviyan (2010 : 306), fungsi bank-bank syariah

didalam menjalankan operasinya terdiri dari :

1. Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi (deposan) atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

10 3. Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah Islam.

4. Sebagai pengelola fungsi sosial seperti pengelolaan dana zakat dan penerimaan serta penyaluran dana kebajikan (fungsi optional).

Fungsi bank syariah secara garis besar tidak berbeda dengan bank

konvensional yakni sama-sama sebagai lembaga intermediasi (intermediary institution) yang menghimpun dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkannya

dalam bentuk fasilitas pembiayaan. Perbedaan pokoknya terletak dalam perlakuan dan jenis keuntungan yang diambil bank dari transaksi-transaksi

yang dilakukannya.

2.1.1.4 Prinsip Dasar Bank Syariah

Prinsip syariah menurut UU No. 21 Tahun 2008 Tentang Perbankan Syariah adalah “prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa di bidang syariah”. Menurut Antonio (2001 : 85), prinsip dasar dalam perbankan syariah secara garis besar

terbagi menjadi lima bagian antara lain sebagai berikut :

1. Prinsip Titipan atau Simpanan (Depository / Al Wadi’ah)

11 2. Prinsip Bagi Hasil (Profit-Sharing)

a. Al-Musyarakah, yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing memberikan kontribusi dana (amal / expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

b. Al-Mudharabah, yaitu akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola.

c. Al-Muzara’ah, yaitu kerja sama pengolahan pertanian

antara pemilik lahan dan penggarap, di mana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen.

d. Al-Musaqah, yaitu bentuk yang lebih sederhana dari

muzara’ah di mana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil panen. 3. Prinsip Jual Beli (Sale and Purchase)

a. Bai’ al-Murabahah, yaitu jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.

b. Bai’ as-Salam, yaitu pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka. c. Bai’ al-Istishna, yaitu kontrak penjualan antara pembeli dan

pembuat barang.

4. Prinsip Sewa (Operational Lease and Financial Lease)

a. Al-Ijarah, yaitu akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti pemindahan kepemilikan atas barang itu sendiri.

b. Al-Ijarah Al-Muntaha Bit-Tamlik, yaitu perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa.

5. Prinsip Jasa (Fee-Based Services)

a. Al-Wakalah, yaitu pelimpahan kekuasaan oleh seseorang kepada yang lain dalam hal-hal yang diwakilkan.

12

c. Al-Hawalah, yaitu pengalihan utang dari orang yang

berutang kepada orang lain yang wajib menanggungnya. d. Ar-Rahn, yaitu menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya.

e. Al-Qardh, yaitu pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

Bank syariah dikembangkan berdasarkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuhan kepada syariah sebagai

dasar dari semua aspek kehidupan. Kepatuhan ini tidak hanya dalam hal ibadah ritual, tetapi juga transaksi bisnis pun harus sesuai dengan ajaran

syariah.

2.1.1.5 Laporan Keuangan Bank Syariah

Menurut IAI (dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah, 2002 : 3), laporan keuangan bank syariah meliputi :

1. Laporan keuangan yang mencerminkan kegiatan bank syariah sebagai investor beserta hak dan kewajibannya, yang dilaporkan dalam:

a. Laporan posisi keuangan b. Laporan laba rugi

c. Laporan arus kas

d. Laporan perubahan ekuitas

13 atau agen investasi yang dilaporkan dalam laporan perubahan dana investasi terikat

3. Laporan keuangan yang mencerminkan peran bank syariah sebagai pemegang amanah dana kegiatan sosial yang dikelola secara terpisah, yang dilaporkan dalam:

a. Laporan sumber dan penggunaan dana zakat, infak, dan shadaqah

b. Laporan sumber dan pengunaan dana qardhul hasan

Standar akuntansi yang dipakai dalam pelaporan keuangan bank

syariah menjadi kunci sukses bank syariah tersebut dalam melayani masyarakat. Oleh karena itu, laporan keuangan bank syariah haruslah dapat menyajikan informasi yang cukup, dapat dipercaya, dan relevan

bagi para penggunanya.

2.1.2 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas sebagai salah satu acuan dalam

mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya dengan efisien. Penghitungan

profitabilitas dilakukan dengan cara membandingkan laba bersih perusahaan terhadap investasi atau ekuitas yang digunakan untuk memperoleh laba perusahaan tersebut.

Tingkat profitabilitas dapat diukur dengan menggunakan Return on Assets (ROA) dan Return on Equity (ROE). Untuk perusahaan perbankan,

14 perusahaan untuk memperoleh earning dalam operasi perusahaan secara

keseluruhan. Selain itu, dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya Return on Assets (ROA) dan tidak memasukkan unsur Return on Equity (ROE). Menurut Dendawijaya

(2005 : 119), “Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset

yang dananya sebagian besar dari dana simpanan masyarakat”.

ROA (Return on Assets) merupakan rasio profitabilitas yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara

keseluruhan. Menurut Dendawijaya (2005 : 118), “semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan asset”.

Besarnya nilai ROA suatu bank dapat dihitung dengan rumus:

𝑅𝑅𝑅𝑅𝑅𝑅 = Laba Sebelum Pajak

Total Asset 𝑥𝑥 100 %

2.1.3 Analisis Rasio Keuangan

Analisis rasio keuangan menurut Munawir (2002 : 64) adalah “metode

analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu maupun secara kombinasi dari kedua laporan tersebut”. Rasio keuangan menggambarkan suatu hubungan atau perimbangan

15 memberi gambaran kepada penganalisis tentang baik atau buruknya keadaan

atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Adapun rasio-rasio keuangan yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. CAR (Capital Adequacy Ratio)

CAR merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam penyediaan modal minimum yang harus selalu dipertahankan sebagai suatu proporsi tertentu dari total aktiva tertimbang. Menurut

Dendawijaya (2005 : 121), capital adequacy ratio adalah “rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan”. Semakin tinggi rasio CAR maka semakin baik kondisi suatu bank dan jika nilai CAR tinggi berarti bank tersebut

mampu membiayai kegiatan operasinya.

Besarnya nilai CAR suatu bank dapat dihitung dengan rumus:

𝐶𝐶𝑅𝑅𝑅𝑅 = Modal Sendiri

ATMR 𝑥𝑥 100%

2. NPF (Non Performing Financing)

NPF atau yang juga dikenal dengan sebutan NPL pada bank konvensional merupakan rasio yang digunakan untuk mengukur

16 terhadap total kredit yang diberikan oleh bank. Semakin tinggi rasio

NPF, maka akan menunjukkan semakin buruknya kualitas pembiayaan yang diberikan bank syariah.

Besarnya nilai NPF suatu bank dapat dihitung dengan rumus:

𝑁𝑁𝑁𝑁𝑁𝑁 = Pembiayaan Bermasalah

Total Pembiayaan 𝑥𝑥 100 %

3. BOPO (Beban Operasional Pendapatan Operasional)

BOPO menurut Dendawijaya (2005 : 120) merupakan “rasio yang

digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya”. Semakin tinggi rasio BOPO, maka

akan menunjukkan semakin buruknya tingkat efisiensi dari bank syariah.

Besarnya nilai BOPO suatu bank dapat dihitung dengan rumus:

𝐵𝐵𝑅𝑅𝑁𝑁𝑅𝑅 = Beban Operasional

Pendapatan Operasional 𝑥𝑥 100 %

4. FDR (Financing to Deposit Ratio)

FDR atau yang juga dikenal dengan sebutan LDR pada bank konvensional merupakan rasio yang digunakan untuk mengukur

likuiditas suatu bank dengan cara membandingkan jumlah kredit yang diberikan terhadap total dana pihak ketiga. Dendawijaya (2005 : 116)

17 deposan yang ingin menarik kembali uangnya yang telah digunakan oleh

bank untuk memberikan kredit”. Semakin tinggi rasio FDR, maka akan menunjukkan semakin rendahnya likuiditas bank syariah.

Besarnya nilai FDR suatu bank dapat dihitung dengan rumus:

𝑁𝑁𝐹𝐹𝑅𝑅 = Pembiayaan yang Diberikan

Total Dana Pihak Ketiga 𝑥𝑥 100 %

5. NRM (Net Revenue Margin)

NRM atau yang juga dikenal dengan sebutan NIM pada bank konvensional merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya

untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin tinggi

rasio NRM , maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.

Besarnya nilai NRM suatu bank dapat dihitung dengan rumus:

𝑁𝑁𝑅𝑅𝑁𝑁 = Pendapatan Bagi hasil

18 2.2 Tinjauan Penelitian Terdahulu

Ringkasan dari penelitian-penelitian terdahulu disajikan dalam tabel 2.1 berikut ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti

(Tahun)

Judul Penelitian Variabel Penelitian deposito, LDR, dan listed mempunyai pengaruh yang positif dan signifikan

terhadap profitabilitas perbankan, sedangkan kepemilikan saham oleh perusahaan (institusi) dan kurs Rupiah pada Dollar tidak mempunyai pengaruh yang positif dan signifikan

19 Muhammad

Farhan Akhtar, Khizer Ali, dan Shama Sadaqat (2011)

Factors

Influencing The Profitability of Islamic Banks of Pakistan secara negatif dan tidak signifikan di kedua model, capital adequacy

berpengaruh di kedua model, NPLs berpengaruh secara negatif di kedua model (signifikan terhadap ROA dan tidak signifikan 2007 – Desember 2009)

Secara parsial, hanya LDR dan BOPO

2.3 Hubungan Rasio Keuangan dengan Profitabilitas

20 dana modal sendiri bank, di samping dana-dana dari sumber di luar bank. Dengan

meningkatkan nilai CAR, bank dapat karena melakukan ekspansi usaha dengan lebih aman melalui aktivitas investasi yang menguntungkan dalam rangka meningkatkan profitabilitasnya.

Rasio NPF mencerminkan risiko pembiayaan. Semakin tingginya rasio NPF menunjukkan bahwa kualitas pembiayaan yang diberikan bank syariah semakin

buruk. Adanya pembiayaan bermasalah yang cukup besar mengakibatkan hilangnya kesempatan untuk memperoleh keuntungan dari pembiayaan yang diberikan dan pada akhirnya akan menurunkan profitabilitas.

Rasio BOPO mencerminkan tingkat efisiensi suatu bank dalam kegiatan operasionalnya. Jika kegiatan operasional dapat dilakukan dengan efisien, maka

pendapatan dari bank tersebut akan meningkat. Dengan kata lain, semakin kecil rasio efisiensi (BOPO) akan menyebabkan meningkatnya profitabilitas bank tersebut.

Rasio FDR mencerminkan kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit atau pembiayaan yang diberikan sebagai sumber likuiditasnya. Semakin tinggi FDR

menunjukkan semakin tinggi dana yang disalurkan ke pihak ketiga. Dengan asumsi bahwa pembiayaan yang diberikan kepada pihak ketiga memang efektif dan menguntungkan, maka semakin tinggi FDR akan diikuti dengan meningkatnya

profitabilitas.

Rasio NRM mencerminkan kemampuan manajemen bank dalam

21 semakin tingginya pendapatan bagi hasil atas pembiayaan yang telah diberikan,

sehingga profitabilitas bank meningkat dan kemungkinan bank dalam kondisi bermasalah semakin kecil.

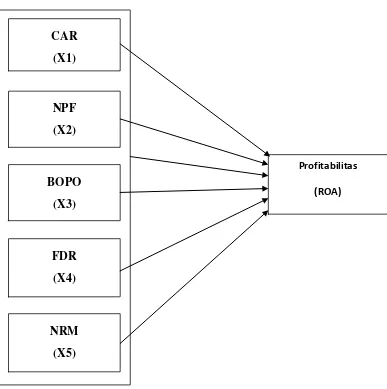

2.4 Kerangka Konseptual

Berdasarkan tinjauan pustaka dan tujuan penelitian maka kerangka konseptual

antara CAR, NPF, BOPO, FDR, dan NRM terhadap profitabilitas (ROA) dapat dilihat pada gambar 2.1 berikut :

Gambar 2.1 Kerangka Konseptual

CAR

(X1)

NPF

(X2)

BOPO (X3)

FDR (X4)

Profitabilitas

(ROA)

22 2.5 Hipotesis Penelitian

Berdasarkan rumusan masalah, tujuan penelitian, tinjauan pustaka, dan

kerangka konseptual diatas maka dapat dirumuskan dan disusun hipotesis dalam penelitian ini sebagai berikut:

H1 : CAR berpengaruh positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

H2 : NPF berpengaruh negatif dan signifikan terhadap profitabilitas

(ROA) bank syariah.

H3 : BOPO berpengaruh negatif dan signifikan terhadap profitabilitas (ROA) bank syariah.

H4 : FDR berpengaruh positif dan signifikan terhadap profitabilitas

(ROA) bank syariah.

H5 : NRM berpengaruh positif dan signifikan terhadap profitabilitas (ROA) bank syariah.