FAKTOR-FAKTOR YANG MEMPENGARUHI PENGELOLAAN

KEUANGAN DAERAH DAN IMPLIKASINYA TERHADAP

KINERJA PEMERINTAH DAERAH DI KABUPATEN KEDIRI

Sugeng

Fakultas Ekonomi

Universitas Nusantara PGRI Kediri

ABSTRACT

The implementation of local financial accounting system is absolutely necessary in the local financial management to achieving good governance which has implications to local government performance. This study has two purposes, first is to empirically test the competence of personnel, understanding of local government financial accounting systems and internal controls of financial management. Both empirical financial management of local govern performance.

This study used a sample unit of local government officials in the district of Kediri. The number of samples used in this study is 140, spread in 30 units of local government. Regression analysis tool using multiple regression.

The resultsof this study show that partially showed that top officials of competence and understanding of local government financial accounting systems do not affect the financial management area, while for internal control have an influence on financial management. Results of testing the research model 2 shows that the financial management effect government performance.

Keywords: Competence apparatus, understanding the area of financial accounting systems, internal control, financial management area, local government performance.

PENDAHULUAN

Implementasi otonomi daerah menimbulkan beberapa perubahan mendasar dalam penyelenggaraan fungsi pemerintahan, baik di bidang administrasi pemerintahan daerah maupun di bidang pengelolaan keuangan daerah, seiring dengan penyelenggaraan otonomi daerah dan dikaitkan dengan pengelolaan keuangan daerah, maka sebagai payung hukum dibuat regulasi yang dapat mendukung pelaksanaannya antara lainUndang-undang Nomor 22 tahun 1999 Tentang Pemerintah Daerah, Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang telah diganti dengan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Peraturan Pemerintah Nomor 104 Tahun 2000 Tentang Dana Perimbangan, Peraturan Pemerintah 105 Tahun 2000 Tentang Pengelolaan dan

Pertanggung jawaban Keuangan Daerah, Peraturan Pemerintah Nomor 108 Tahun 2000 Tentang Tata Cara Pertanggung jawaban Kepala Daerah, Undang-undang Nomor 15 Tahun 2004 Tentang Pengawasan dan Pertanggung jawaban Keuangan Negara yang memayungi pengelolaan Keuangan Negara maupun Keuangan Daerah.

Pengelolaan keuangan daerah dalam pelaksanaannya menuntut diterapkannya sistem akuntansi keuangan daerah sesuai yang diatur dalam Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintah guna mewujudkan good governance.Sistem akuntansi dapat menjadi salah satu alat kontrol untuk mencapai tujuan pemerintah, yaitu meningkatkan kesejahteraan rakyat melalui pemberdayaan masyarakat (Neu, 2000; Suwardjono, 2005:159).

melaksanakan pengelolaan keuangan daerah dengan berbasis pada kinerja (performance budget); (2). Mekanisme penyusunan APBD dengan berbasis pada kinerja dapat memotivasi dalam merumuskan program-program yang lebih berkualitas dan dapat memperjelas sasaran program, dan (3). Partisipasi aparatur dalam penyusunan program kerja instansi lebih terarah dan dapat dipertanggungjawabkan serta dapat menghindari intervensi pihak tertentu, walaupun Keterlibatan mereka dalam proses penyusunan Rencana Anggaran hanya bersifat formalitas dan mubazir, karena sebagus apa pun usulan rencana kerja mereka belum tentu dapat disetujui. (4) Kompetensi aparatur belum menjadi pertimbangan fundamental dalam menduduki suatu posisi, namun lebih menekankan pada pertimbangan politis, (5) Mengalami kesulitan dalam memahami sistem akuntansi keuangan daerah walaupun sudah dilaksanakan, dan (6) Adanya konflik kepentingan antara eksekutif dengan legislatif dalam pengelolaan keuangan daerah sehingga pengawasan tidak efektif misalnya dalam hal anggaran yang dikelola langsung DPRD. Dewan terkesan melampaui kewenangannya, baik pada saat penyusunan, penetapan, maupun dalam hal pengawasan anggaran.

Uraian tersebut di atas disebabkan oleh berbagai faktor, antara lain: (1) Kemampuan pemahaman sistem akuntansi keuangan daerah yang diterapkan tidak dipahami secara komprehensif, yang tentunya berdampak terhadap kinerja pemerintah daerah yang diproksikan dalam pelayanan publik; (2) Keterbatasan kompetensi aparatur dalam pemahaman pengelolaan keuangan daerah, termasuk kemampuan mereka dalam memahami dan mengadopsi peraturan yang berkaitan dengan pengelolaan keuangan daerah, yang tentunya berdampak pula terhadap kinerja pemerintah daerah; dan (3) Lemahnya sistem pengawasan internal karena ada konflik kepentingan.

Meskipun dalam pengelolaan keuangan daerah telah terdapat sejumlah aturan dalam bentuk sistem pengelolaan

keuangan daerah dalam mewujudkan good governance, namun dalam kenyataannya masih terdapat sejumlah faktor tertentu, berupa sistem akuntansi keuangan daerah, pengawasan, kompetensi, dan pengelolaan keuangan daerah yang mempunyai implikasi terhadap kinerja pemerintah daerah. Merujuk pada uraian di atas maka dalam penelitian ini dimaksudkan untuk menguji pengelolaan keuangan daerah dan faktor-faktor yang mempengaruhinya dan pengaruh pengelolaan keuangan daerah terhadap kinerja pemerintah daerah.

Penelitian dilakukan karena pertama, Kabupaten Kediri mempunyai tingkat pertumbuhan yang sangat tinggi dari tahun ke tahun, tahun 2007 sebesar 5,18 % ini berarti tingkat kesejahteraan masyarakatnya sangat baik, hal ini diharapkan berdampak dalam pelayanan publik yang akan diberikan pemerintah daerah Kabupaten Kediri kepada masyarakat sesuai dengan harapan dan keinginannya. Kedua, Kabupaten Kediri dalam melaksanakan pengelolaan keuangan daerah belum didukung sumber daya manusia yang kompeten atas pengelolaan keuangan daerah, karena pertimbangan politis dan balas jasa (Tim Sukses) yang dijadikan Kepala Daerah terpilih dalam mengangkat aparatur yang menduduki posisi strategis, maka penelitian tentang pengelolaan keuangan daerah menurut pemahaman peneliti perlu dilakukan atas faktor-faktor (kompetensi, sistem akuntansi keuangan daerah, pengawasan).

KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS

yang dicapai.Mengacu pada pemahaman tersebut, pelayanan publik adalah serangkaian proses kegiatan yang dilaksanakan aparatur lembaga pemerintah, baik pemerintah pusat maupun pemerintah daerah dalam rangka pemenuhan kebutuhan masyarakat. Akuntabilitas pemerintah daerah dapat diukur dengan pengukuran kinerja keuangan dan non keuangan. Pengukuran kinerja memiliki peranan yang signifikan guna menjamin organisasi dapat dikelola sesuai dengan keinginan semua stakeholders.

Sebagaimana disebutkan dalam

Commander theory bahwa dalam

menjalankan roda pemerintahan ditentukan pihak yang berwenang dalam pengendalian/pengawasan anggaran atau keuangan daerah adalah pihak eksekutif maupun pihak legislatif, sementara dalam teori agensi menjelaskan bahwa adanya kontrak yang dibuat antara pihak sebagai agensi (pelaksana) dengan pihak prinsipal (pemilik) sering terjadi konflik kepentingan. Pengelolaan anggaran yang dilakukan oleh unit-unit satuan kerja harus berorientasi pada unit kegiatan yang didalamnya telah disiapkan sejumlah anggaran dengan ditentukan kegiatannya, hal ini digunakan sebagai dasar akuntansi yang di implementasikan dalam sistem akuntansi keuangan daerah sebagaimana dijelaskan dalam teori dana (Fund Theory) sebagai teori aplikasi dalam akuntansi keuangan daerah.

Pengukuran kinerja dalam kaitannya dengan pelayanan publik selalu berkaitan dengan masalah ekonomi umumnya berhubungan dengan anggaran/keuangan daerah yang harus memenuhi kriteria akuntabilitas, transparansi, efisien, dan efektifitas, artinya setiap rupiah yang dianggarkan untuk sesuatu kegiatan yang tersaji dalam anggaran haruslah memenuhi unsur-unsur dapat dipertanggungjawabkan ke publik dan harus transparan serta dalam melaksanakan kegiatannya haruslah benar-benar efisien dan efektif, sehingga semua yang tertuang dalam rencana program dapat dilaksanakan sesuai dengan yang diharapkan, tentunya dalam pelaksanaannya diperlukan pengawasan dan pencatatan

akuntansi sebagai alat pengawasan serta harus didukung oleh aparatur yang mempunyai kompetensi sesuai dengan bidangnya.

Pengelolaan keuangan daerah perlu didukung oleh kompetensi, pemahaman sistem akuntansi pemerintah keuangan daerah, dan pengawasan internal. Bila pengelolaan keuangan daerah didukung oleh kompetensi, pemahaman sistem akuntansi keuangan daerah, dan pengawasan internal, maka pengelolaan keuangan daerah dapat terlaksana dengan baik. Dalam pernyataan lain dapat dikatakan bahwa semakin baik kompetensi yang dimiliki, pemahaman sistem akuntansi keuangan daerah tentunya harus didukung dengan pemahaman yang baik, dan pengawasan internal yang dilaksanakan sesuai profesionalisme dan moralitas, maka semakin baik pula pengelolaan keuangan daerah yang dilaksanakan dengan demikian kinerja pemerintah daerah yang diproksikan pelayanan publik dapat ditingkatkan.

manajer agensi pemerintah.

Afiah (2004), menguji Pengaruh Kompetensi Anggota DPRD, Kompetensi aparatur Pemerintah Daerah, Pelaksanaan Sistem Informasi Akuntansi, anggaran, serta kualitas Informasi Keuangan Terhadap Prinsip-Prinsip Tata kelola

pemerintah Daerah yang

baik.menggunakan sampel 25 kabupaten dan kota di Jawa Barat. Hasil penelitiannya memberikan kesimpulan 1) Kompetensi anggota DPRD, kompetensi aparatur pemerintah daerah secara bersama berpengaruh terhadap sistem informasi akuntansi. Namun hanya kompetensi aparatur pemerintah daerah yang berpengaruh terhadap pelaksanaan sistem informasi akuntansi. 2) Kompetensi anggota DPRD, kompetensi aparatur pemerintah daerah, pelaksanaan sistem informasi akuntansi secara bersama berpengaruh terhadap penganggaran. Namun hanya pelaksanaan sistem informasi yang pengaruhnya signifikan terhadap penganggaran. 3) Kompetensi DPRD, kompetensi aparatur pemerintah daerah, pelaksanaan sistem akuntansi dan penganggaran secara bersama berpengaruh terhadap informasi keuangan. Namun hanya penganggaran yang pengaruhnya signifikan terhadap kualitas informasi keuangan. 4) Kompetensi anggota DPRD, kompetensi aparatur pemerintah daerah, pelaksanaan sistem informasi akuntansi, dan kualitas informasi keuangan secara bersama berpengaruh tata kelola pemerintah daerah yang baik.

Herbert et. al (1984: 3) menegaskan pada organisasi pemerintah terdapat dua orientasi atau kepentingan yang diperankan dalam menjalankan roda pemerintahan, yaitu orientasi laba dan bukan laba (profitandnonprofit). Oleh karena itu, pengelolaan administrasi pemerintahan harus memahami penerapan sistem akuntansi dan harus memahami pelaporan akuntansi.Argumen ini sejalan dengan pandangan Boockholdt, (1996: 455) yang menyatakan sistem akuntansi menyediakan informasi bagi setiap individu yang ada di dalam dan di luar organisasi.

Louise (1999:3) mengemukakan bahwa pemahaman sistem akuntansi dapat digunakan untuk mengukur kinerja, karena sistem akuntansi mempertimbangan reliabilitas dan konsistensi, serta dapat dihubungkan dengan kepentingan utama pemilik dalam meningkatkan profit. Bila dikaitkan dengan organisasi sektor publik, khususnya pemerintah daerah tentang pemahaman sistem akuntansi keuangan daerah dapat meningkatkan kinerja pemerintah daerah.

Instansi pemerintah menggunakan anggaran sebagai alat pengawasan (Freeman et. al., 2004:71). Pengendalian anggaran dapat dilakukan oleh dua kelompok, yaitu: (1) Pengendalian yang dilakukan oleh legislatif; dan (2) pengendalian yang dilakukan oleh eksekutif (Awio, 2001: 86). Pengawasan APBD yang dilakukan oleh DPRD merupakan bentuk pengawasan eksternal atas pelaksanaan APBD dan hal itu merupakan pengawasan politis.

Siegel et. al (1989:75) fokus utama subsistem pengawasan keuangan, yaitu pada perilaku orang-orang yang ada dalam organisasi, bukan pada mesin atau peralatan yang digunakan. Alasannya adalah dengan pengawasan keuangan yang baik dapat mengurangi perilaku manusia yang cenderung melakukan penyimpangan.Ott et. al (2001: 311) lebih rinci menyatakan bahwa anggaran yang baik, termasuk proses dan teknik anggaran pada semua level pemerintah merupakan suatu mekanisme pengendalian keuangan pada level pemerintah pusat, dan dapat memberi pencerahan bagi semua pejabat dan masyarakat secara keseluruhan. Dalam hal ini anggaran dapat digunakan sebagai alat untuk mengontrol kinerja pemerintah daerah. Hal senada ditegaskan pula oleh Zimmerman (2000: 250) bahwa dalam pengambilan keputusan yang terkait dengan pengendalian, anggaran merupakan suatu bagian dari sistem pengukuran kinerja, dengan demikian pengawasan diperlukan untuk mengetahui apakah rencana yang telah ditetapkan dapat berjalan sesuai dengan sasaran yang diharapkan.

menunjukkan bahwa hubungan antara desentralisasi dengan kinerja pegawai daerah dimoderasi oleh sistem pengendalian akuntansi. Dalam pernyataan lain dapat dinyatakan bahwa hubungan antara desentralisasi dengan kinerja pegawai daerah dibentuk oleh desain sistem pengendalian akuntansi.

Beberapa penelitian terdahulu yang meneliti antara hubungan penganggaran, pengawasan, dan kinerja antara lain dilakukan oleh Triyuwono dan Roekhuddin (1998) yang melakukan penelitian mengenai konsistensi praktik sistem pengendalian intern dan akuntabilitas pada LAZIS. Kesimpulan penelitian menunjukkan terdapat ketidakkonsistenan praktik sistem pengendalian intern dengan

pemahaman akuntabilitas.

Ketidakkonsistenan ini disebabkan oleh lemahnya sumber daya manusia. Pamungkas (2005) melakukan penelitian tentang akuntabilitas kinerja instansi pemerintah. Kesimpulan penelitian menunjukkan kualitas penerapan pengawasan dan kualitas laporan keuangan pemerintah berpengaruh terhadap akuntabilitas instansi pemerintah baik secara parsial maupun simultan.

Tuasikal (2007) meneliti pengaruh pengawasan, pemahaman akuntansi keuangan dan pengelolaan keuangan terhadap kinerja unit satuan kerja pemerintah. Menggunakan sampel responden sebanyak 114 di pemerintah Kabupaten/Kota Maluku. Hasil pengujian menggunakan teknik korelasi menemukan hubungan negatif antara pengawasan internal dan eksternal, tidak terdapat hubungan antara pengawasan eksternal dan pemahaman sistem akuntansi keuangan daerah, dan terdapat hubungan antara pengawasan internal dan pemahaman sistem akuntansi keuangan daerah sedangkan hasil pengujian menggunakan analisis jalur menemukan secara parsial dan simultan pengawasan internal dan pengawasan eksternal berpengaruh terhadap pengelolaan keuangan unit satuan kerja pemerintah, selanjutnya secara parsial pengawasan internal dan eksternal, tidak

berpengaruh terhadap kinerja unit satuan kerja pemerintah, namun secara simultan pengawasan internal dan eksternal berpengaruh terhadap kinerja unit satuan kerja pemerintah.Case (2002: 429) menyatakan anggaran merupakan suatu rencana tindakan yang disiapkan untuk menggunakan sumber daya keuangan oleh pemerintah sesuai fungsi dan tujuan yang akan dicapai. Hogye (2002: 12) juga menegaskan anggaran yang disusun harus akuntabel dan mencerminkan salah satu instrumen kunci aktivitas pemerintah yang transparan.

Beberapa penelitian terdahulu yang menjelaskan mengenai hubungan antara pengelolaan keuangan daerah dan kinerja pemerintah daerah telah dilakukan, misalnya; Dwianasari et al, (2004) meneliti tentang faktor yang mempengaruhi kinerja manajer agensi pemerintah daerah yang difokuskan pada kinerja manajer agensi pemerintah. Hasil penelitiannya menemukan komitmen organisasional, struktur desentralisasi dan partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajer agensi pemerintah; dan Kearns dan Paula, (1993) meneliti tentang faktor-faktor yang mempengaruhi anggaran dan menemukan kesulitan anggaran, perilaku politik, pendapatan dan sidang legislatif mempengaruhi anggaran.

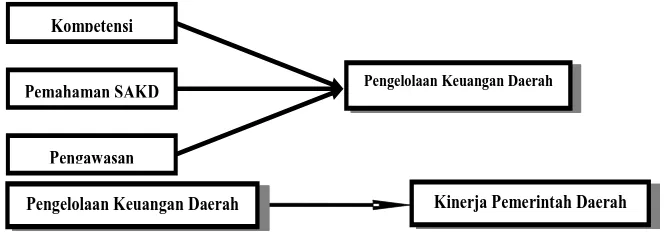

Kompetensi

Pemahaman SAKD

Pengawasan

Pengelolaan Keuangan Daerah

Kinerja Pemerintah Daerah Pengelolaan Keuangan Daerah

Gambar Kerangka Konseptual Penelitian

Berdasarkan kerangka konsep di atas dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Kompetensi aparatur berpengaruh terhadap pengelolaan keuangan daerah.

H2 : Pemahaman sistem akuntansi keuangan daerah berpengaruh terhadap pengelolaan keuangan daerah.

H3 : Pengawasan Internal berpengaruh terhadap pengelolaan keuangan daerah.

H4 : Pengelolaan Keuangan Daerah berpengaruh terhadap kinerja pemerintah daerah.

METODE PENELITIAN

Variabel bebas dalam penelitian ini adalah kompetensi aparatur pemerintah daerah (X1), pemahaman sistem akuntansi keuangan daerah (X2), pengawasan internal (X3) dengan variabel dependen pengelolaan keuangan daerah (Z) serta variabel kinerja pemerintah daerah (Y). Variabel diukur dengan menggunakan instrumen kuesioner yang merujuk pada instrumen yang telah digunakan oleh peneliti terdahulu, dengan beberapa penyesuaian sesuai tujuan penelitian, dimanainstrumen disusun dengan lima poin skala likert.

Populasi penelitian ini adalah seluruh unit satuan kerja pemerintah daerah yang ada di Kabupaten Kediri yang berjumlah 30 satuan kerja pemerintah daerah (Dinas, Badan, Kantor, Sekda, Sekwan). Sedangkan sampel dalam penelitian ini adalah semua unit satuan kerja pemerintah daerah yang ada di kabupaten Kediri, dengan kata lain bahwa

jumlah sampel sama dengan jumlah populasi yaitu sebanyak 30 satuan kerja pemerintah daerah. Penelitian ini menggunakan metode purposive sampling dalam memilih sampel responden dengan kriteriaindividu-individu atau responden yang levelnya setingkat di bawah Sekda/Sekwan/kepala

dinas/badan/kantor.Unit analisis yang dimaksud dalam penelitian ini adalah individu dari beberapa unit satuan kerja pemerintah daerah Kabupaten Kediri yang berjumlah 30 unit satuan kerja pemerintah daerah dengan responden sebanyak 140 Orang.

Pengujian terhadap hipotesis satu, dua, dan tiga, menggunakan analisis regresi linier berganda sebagai model penelitian pertama, sementara pengujian terhadap hipotesis empat menggunakan analisis regresi sederhana sebagai model penelitian kedua. Analisis regresi dilakukan setelah semua item pernyataan valid dan reliabelserta variabel penelitian memenuhi asumsi dalam regresi yaitu memiliki distribusi normal, tidak terjadi multikolinieritas dan tidak terjadi heteroskedastisitas. Uji autokorelasi tidak dilakukan karena data yang digunakan adalah data cross sectional.

HASIL DAN PEMBAHASAN

Tabel 1.

Hasil Uji Multikolinieritas

Model Variabel Nilai Tolerance VIF

1

Kompetensi 0.888 1.126

Pemahaman SAKD 0.880 1.136

Pengawasan internal 0.812 1.231

2 PKD 1.000 1.000

Sumber : Data primer, diolah

Tabel 2.

Hasil Uji Heteroskedastisitas

Model Kausal t hitung Sig.

1

Kompetensi Residual kuadrat 1.374 0.175

Pemahaman SAKD Residual kuadrat -0.676 0.502 Pengawasan internal Residual kuadrat -1.135 0.261

2 PKD Residual kuadrat -1.749 0.085

Sumber : Data primer, diolah

akuntansi keuangan daerah untuk pertanyaan no. 1 dan 2, hasilnya masing-masing menunjukkan nilai person correlation sebesar -0,065 dengan level Sig 0,616 dan 0,158 dengan level signifikan 0,221, berarti item kuesioner no. 1 dan 2, tidak valid dan harus dikeluarkan untuk proses berikutnya. variabel Pengelolan keuangan daerah untuk pertanyaan no.6, hasilnya menunjukkan nilai person correlation sebesar 0,189 dengan level Sig 0,142, berarti item kuesioner no.6, tidak valid dan harus dikeluarkan untuk proses berikutnya.

Hasil pengujian heteroskedastisitas model yang pertama dan model yang kedua menunjukkan bahwa nilai probalibility semua variabel lebih besar dari 5 %, sehingga tidak signifikan pada level 5 %, ini berarti bahwa varian faktor pengganggu variabel prediktor adalah sama atau konstan sehingga bebas dari heteroskedastisitas. Lebih jelasnya dapat dilihat pada tabel 2. Pengelolaan keuangan daerah (Z), serta variable Kinerja pemda (Y), memiliki reliabilitas yang baik dengan nilai

Cronbach’s Alpha melebihi 0,5.

Berdasarkan hasil uji normalitas dengan uji Kolmogorov-Smirnov baik pada model pertama maupun model yang kedua,

menunjukkan hasil yang signifikansinya lebih dari 0,05 dengan nilai 0,403 untuk model yang pertama dan nilai 0,508 untuk model yang kedua. Hal ini menjelaskan bahwa sebaran data menunjukkan berdistribusi normal.

Pengujian asumsi klasik multikoliniearitas model yang pertama dan model yang kedua menunjukkan bahwa semua variabel mempunyai nilai VIF lebih kecil dari 10 ini berarti bahwa model analisis tidak terjadi multikoliniearitas. Lebih jelasnya dapat dilihat pada tabel 1.

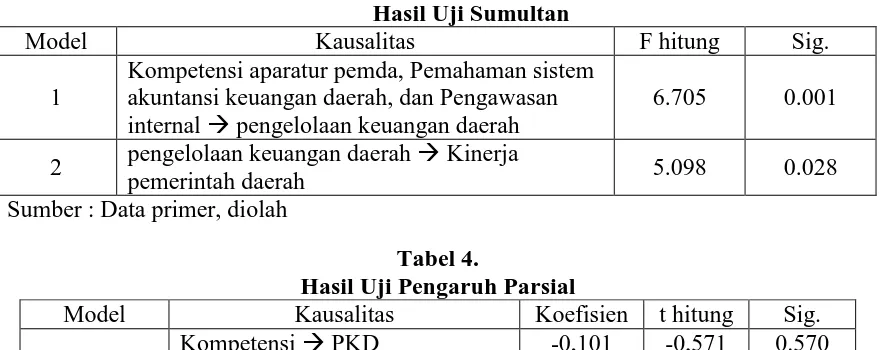

Tabel 3. Hasil Uji Sumultan

Model Kausalitas F hitung Sig.

1

Kompetensi aparatur pemda, Pemahaman sistem akuntansi keuangan daerah, dan Pengawasan internal pengelolaan keuangan daerah

6.705 0.001

2 pengelolaan keuangan daerah Kinerja

pemerintah daerah 5.098 0.028

Sumber : Data primer, diolah

Tabel 4.

Hasil Uji Pengaruh Parsial

Model Kausalitas Koefisien t hitung Sig.

1

Kompetensi PKD -0,101 -0,571 0.570

Pemahaman SAKD PKD 0,123 1,264 0,211 Pengawasan internal PKD 0,444 3,622 0,001

2 PKD Kinerja 0,204 2,258 0.028

Sumber : Data primer, diolah

Berdasarkan uji t untuk variabel kompetensi aparatur dan pemahaman sistem akuntansi keuangan daerah tidak berpengaruh terhadap pengelolaan keuangan daerah, sedangkan pengawasan internal berpengaruh terhadap pengelolaan keuangan daerah. Sementara variabel pengelolaan keuangan daerah berpengaruh terhadap kinerja pemerintah daerah. Lebih jelasnya dapat dilihat pada tabel 4.

Sementara berdasarkan uji F juga pengelolaan keuangan daerah berpengaruh terhadap kinerja pemerintah daerah, sehingga model regresi yang dihasilkan adalah cocok atau sesuai dalam menjelaskan Kinerja pemerintah daerah. Lebih jelasnya dapat dilihat pada tabel 3.

Hasil ini menunjukkan bahwa kabupaten Kediri di dalam melakukan pengelolaan keuangan daerah, pengembangan sistem yang menunjang memerlukan suatu perencanaan dan pengimplementasian yang lebih hati-hati, guna menghindari penolakan terhadap sistem yang dikembangkan. Suatu keberhasilan implementasi sistem tidak hanya ditentukan oleh faktor teknis belaka, namun juga ditentukan oleh faktor kompetensi aparatur, pemahaman sistem akuntansi keuangan daerah, dan pengawasan internal, sehingga pengelolaan keuangan daerah dapat dikelola dengan

baik sesuai dengan perundang-undangan yang berlaku.

Hasil penelitian untuk variabel kompetensi aparatur pemerintah daerah menunjukkan bahwa kompetensi aparatur pemerintah daerah secara parsial tidak berpengaruh terhadap pengelolaan keuangan daerah, berdasarkan hasil penelitian ini diharapkan kabupaten Kediri hendaknya lebih meningkatkan diadakannya pelatihan secara berkesinambungan setiap periodik, karena dengan adanya pelatihan yang berkesinambungan, maka seorang pegawai akan lebih mudah dalam melaksanakan tugasnya dan lebih profesional karena memiliki kompetensi yang memadai. Temuan penelitian ini yang menyatakan bahwa tidak terdapat pengaruh yang signifikan kompetensi aparatur pemerintah daerah terhadap pengelolaan keuangan daerah tidak mendukung temuan penelitian yang dilakukan oleh Kimsen, et.al. (2004) dan Afiah (2004) yang menemukan hasil yang bertentangan. Hasil yang berbeda ini kemungkinan disebabkan fenomena dilapangan bahwa pelatihan, pendidikan, dan pengalaman yang membentuk kompetensi masih belum melibatkan seluruh pegawai yang bertugas dan terkait untuk mengelola keuangan daerah.

pemahaman sistem akuntansi keuangan daerah menunjukkan bahwa pemahaman sistem keuangan daerah secara parsial tidak berpengaruh terhadap pengelolaan keuangan daerah, hasil ini menunjukkan bahwa pada kabupaten Kediri untuk masalah kompetensi masih kurang sebagaimana diperkuat dari hasil pengujian variabel kompetensi dalam penelitian ini. Temuan penelitian ini sejalan dengan temuan Tuasikal (2007) yang menyatakan bahwa tidak terdapat pengaruh pemahaman sistem akuntansi keuangan daerah terhadap pengelolaan keuangan daerah. Hal ini harus menjadi perhatian yang serius karena untuk memahami sistem akuntansi keuangan daerah haruslah dibangun kompetensi yang memadai bagi setiap pegawai, tentunya dengan cara diadakannya pelatihan-pelatihan yang terstruktur dan berkesinambungan, dan bila memungkinkan dapat ditunjuk konsultan bidang keuangan daerah guna pendampingan untuk menuju kepada pengelolaan keuangan daerah yang benar.

Hasil penelitian untuk variabel pengawasan internal menunjukkan bahwa pengawasan internal secara parsial berpengaruh terhadap pengelolaan keuangan daerah, hasil ini menunjukkan bahwa kabupaten Kediri untuk masalah pengawasan internal sudah cukup memadai pada pelaksanaan pengelolaan keuangan daerah. Temuan penelitian ini yang menyatakan bahwa terdapat pengaruh positif pengawasan internal terhadap pengelolaan keuangan daerah mendukung hasil studi Tuasikal (2007), Pamungkas (2005) dan Triyuwono dan Roekhuddin (1998).

Hasil model penelitian 2, untuk variabel pengelolaan keuangan daerah menunjukkan bahwa pengelolaan keuangan daerah berpengaruh terhadap kinerja pemerintah daerah, Temuan hasil penelitian ini berhasil mendukung temuan hasil studi Tuasikal (2007), dan Dwianasari et al, (2004), yang menyatakan bahwa pengelolaan keuangan daerah berpengaruh terhadap kinerja pemerintah daerah.

Implikasi Hasil penelitian ini secara umum diharapkan dapat memberi petunjuk

kepada pihak kepala daerah Bupati Kediri ataupun pihak pejabat yang berwenang, agar dapat lebih mempertimbangkan kompetensi aparatur pemerintah daerah ditinjuau dari sisi pendidikan, pelatihan, pengalaman, dan bermoral daripada mempertimbangkan politik sebagai balas jasa atas pengangkatan pejabat dalam menduduki posisi tertentu yang strategis, sehingga di dalam melakukan pekerjaan yang dibebankan kepada pegawai khususnya mengelola keuangan daerah dapat dijalankan dengan baik dan benar sesuai perundang-undangan yang berlaku. Dengan demikian apabila pengelolaan keuangan daerah dapat dikelola dengan efektif, efisien, transparan, dan akuntabel maka hal tersebut dapat meningkatkan kinerja pemerintah daerah khususnya pada sektor pemenuhan pelayanan publik yang benar-benar dibutuhkan oleh masyarakat kabupaten Kediri. Disamping itu hasil penelitian ini diharapkan dapat memberikan bukti kepada kepala daerah dan badan regulasi lain (Perda) mengenai seberapa jauh kepatuhan atas ketentuan perundangan dan pemahamannya sehingga dapat dijadikan dasar untuk menegakkan peraturan atau bahkan sebagai dasar untuk meninjau kembali peraturan yang ada atau keputusan yang telah diambil.

DAFTAR PUSTAKA

Afiah, Nunuy Nur. 2004. Pengaruh

Kompetensi Anggota DPRD,

Kompetensi Aparatur Pemerintah

Daerah, Pelaksanaan Sistem Informasi

Akunansi, Penganggaran, serta

Kualitas Informasi Keuangan terhadap

Prinsip-Prinsip Tata Kelola

Pemerintah Daerah yang Baik.

Program Pascasarjana Universitas Padjadjaran Bandung (disertasi).

Awio, Godwin. 2001. Dercentralization and Budgeting: The Uganda Health Sector Experience. The International Journal of Public Sector Management, Vol 14. No.1.

Boockholdt, L.J.1996. Accounting

Information Systems-Transaction

Irwin

Case, E. Fred. 2002. The Budget as a Measure of the Federal Urban Housing Programs. The Journal of Finance. Volume 6.

Dwianasari, Ririn dan Mardiasmo. 2004. The Effect Of Relationship Between Budgetary Participation And Decentralization Structure On Managerial Performance Of Local Government Agencies: The Role of Organizational Commitment As Intervening Variable. (Empirical Study On Municipality And Regencies in Yogyakarta Province). SOSIOSAINS, 17 (4). Hal 655-674.

Freeman, J. Robert and Craig D. Shoulders. 2004. Governmental and nonprofit Accounting. Pearson Education. Inc. New Jersey

Ghozali, Imam, 2007, Aplikasi Analisis Multivarrate dengan P rogram SPSS, Semarang: Universitas diponorogo Herbert, Leo. Larry N. Killough. and Alan

Walter. 1984. Govermental Accounting

and Control. Cole Publishing

Company.

Hogye, Mihaly.2002. Local Government

Budgeting.Local Government and

Public Service Reform Initiative.

Kearns, S. Paula. 1993. The Determinants of State Budget Periodicity: An Empirical Analysis. Public Budgeting & Finance. Vol. 13 No. 1.

Kimsean, 2004. Analisis Kinerja Pelayanan Publik pada unit Pelayanan Terpadu Satu Atap Kota Yogyakarta. SOSIOSAINS.17(3). Yogyakarta. Louise, Kloot. 1999. Performance

measurement and accountability in Victorian local government. The International Journal of Public Sector Management. Vol. 12

Mahmudi dan Mardiasmo. 2004. Local

Government Performance

Measurement In The Era Of Local Autonomy: The Case Of Sleman Regency Yogyakarta. SOSIOSAINS. 17 (1). Hal 117-133.

Miah, Z. N dan L. Mia. 1996. Decentralization, Accounting Controls and Performance of Government

Organizations: A New Zealand Empirical Study. Financial Accountability & Management. 12 (3), August.

Neu, Dean. 2000. Accounting and Accountability Relations: Colonization,

Genocide and Canada’s First Nations, Accounting, Auditing & Accountability Journal, Vol. 13. No. 3.

_______________. 2004. Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

_______________. 2000. Peraturan Pemerintah Nomor 104 Tahun 2000 Tentang Dana Perimbangan.

________________. 2000. Peraturan Pemerintah Nomor 105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara. ________________.2005. Peraturan

Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintah.

Ott, Katarina and Anto Bajo. 2001. Local Government Budgeting in Croatia On year after. Institute of Public Finance. Zagreb.

Pamungkas, Bambang. 2005. Pengaruh Kualitas Peraturan Perundang-Undangan, Penerapan Akuntansi Keuangan Sektor Publik dan Penerapan Pengawasan Terhadap Kualitas Laporan Keuangan Pemerintah dan Akuntabilitas Kinerja Instansi Pemerintah. Program Pascasarjana Universitas Padjadjaran Bandung (disertasi).

Republik Indonesia. 1999. Undang-Undang Nomor 22 Tahun 1999 Tentang Pemerintah Daerah.

A. Setiaone. 1989. Behavioural Accounting. South-Western Publishing Co.

Suwardjono 2005. Teori Akuntansi. BPFE. Yogyarakarta.

Thoha, Miftah. 2004. Perspektif Perilaku Birokrasi: Dimensi-dimensi Prima Ilmu Administrasi Negara. Jilid II. Raja Grafindo Persada. Jakarta

Triyuwono, Iwan dan Roekhuddin. 1998.

Konsistensi Praktik Sistem

Pengendalian Intern dan Akuntabilitas Pada LAZIZ (Studi Kasus di LAZIZ X Jakarta. Jurnal Riset Akuntansi Indonesia. Vol 3. No. 2 Juli 2000

Tuasikal, Askam. 2007. Pengaruh Pengawasan, Pemahaman Sistem Akuntansi Keuangan dan Pengelolaan Keuangan Terhadap Kinerja Unit Satuan Kerja Pemerintah Daerah. Jurnal Akuntansi dan Keuangan Sektor Publik, Vol.8 No.1, Februari.