PENGARUH KARAKTERISTIK KOPERASI

cooperation registered in the official PERINDAKOP and PUSKOPSYAH in special district Yogyakarta with years 2014, with sample was 63 cooperation were selected using purposive sampling method. This study aims to prove: (1) Is the number of members positive effect to request external audit service, (2) Is the amount of cooperation positive effect to request external audit service, (3) Is the liquidity ratio positive effect to request external audit service, (4 ) Is the gearing ratio positive effect to request external audit service, (5) Is the rate of profit positive effect to request external audit service.To test the hypothesis used logistic regression analysis. Based on the research that has been done, the result (1) the number of members positive effect to request external audit service, (2) the amount of cooperation positive effect to request external audit service, (3) liquidity doesn’t affect to request external audit service, (4) gearing ratio doesn’t affect to request external audit service, (5) the rate of profit doesn’t affect to request external audit service.

Keywords: Logistic Regression, Request External Audit Service, Number of Members, Size Cooperation, Liquidity, Gearing, Rate of profit

A. PENDAHULUAN

Selain digunakan sebagai dasar dalam pengambilan keputusan, menurut Darsono dan Ashari (2005), laporan keuangan juga dapat digunakan untuk menurunkan information asymmetry, yaitu dengan cara menurunkan

adverse selection, dan moral hazard. Adapun pihak-pihak yang terkait dengan perusahaan dan memerlukan laporan keuangan, sebagai informasi untuk pengambilan keputusan adalah: investor atau pemilik, kreditor, kreditor usaha lainnya, pelanggan, karyawan, pemerintah dan masyarakat.

Tujuan dilakukannya audit atas laporan keuangan adalah untuk mengguji apakah laporan keuangan yang telah disusun oleh pihak manajemen telah disajikan sesuai dengan kriteria penyajian. Sedangkan menurut standar professional akuntan publik, tujuan audit laporan keuangan adalah untuk menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi keuangan dan hasil usaha serta arus kas sesuaidengan prinsip akuntansi yang berlaku umum.

Audit atas laporan keuangan tidak terbatas pada perusahaan besar yang berbentuk perseroan (PT) saja, perusahaan kecil dan menengah dapat pula meminta jasa audit untuk meningkatkan daya saing dalam menghadapi kompetitor. Salah satu yang termasuk dalam jenis perusahaan atau badan usaha kecil dan menengah adalah koperasi. Menurut undang-undang koperasi No. 17 Tahun 2012, koperasi didefinisikan sebagai badan hukum yang didirikan oleh seorang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal menjalankan usaha yang memenuhi aspirasi dan kebutuhan bersama dibidang ekonomi, sosial dan budaya sesuai dengan nilai dan prinsip koperasi.

karakteristik utama yang membedakannya dengan badan usaha lain yaitu adanya idetitas ganda (the dual identity of the member) pada anggotanya. Dimana anggota koperasi berperan sebagai pemilik dan sekaligus pengguna jasa koperasi (user own oriented firm).

Pengelolaan koperasi adalah pengurus yang dipilih dari dan oleh anggota, dengan masa jabatan paling lama 5 (lima) tahun. Pengurus berkewajiban mengajukan laporan keuangan dan pertanggung jawaban pelaksanaan tugas setiap satu tahun sekali. Komponen laporan keuangan koperasi menurut Standar Akuntansi Keuangan adalah: Neraca, Perhitungan hasil usaha, Laporan arus kas, Laporan promosi ekonomi anggota, dan catatan atas laporan keuangan.

Laporan keuangan koperasi selain merupakan bagian dari system pelaporan keuangan koperasi, juga merupakan bagian dari laporan pertanggung jawaban pengurus tentang tata kelola koperasi. Dilihat dari fungsi manajemen, laporan keuangan sekaligus dapat dijadikan sebagai salah satu alat evaluasi perkembangan koperasi. Dalam Undang-Undang Koperasi No. 17 tahun 2012, pada pasal 40, disebutkan bahwa, koperasi dapat meminta jasa audit kepada akuntan publik.

Fenomena lain yang sering terjadi adalah laporan yang dibuat oleh seseorang atau manajamen baik itu laporan keuangan ataupun non keuangan cenderung tidak sesuai dengan kenyataan. Hal ini dapat dilihat dari beberapa faktor, diantaranya adalah adanya ketidak jujuran yang dimiliki oleh penyusun laporan keuangan, sehingga sering terjadi pemanipulasian data yang dilakukan untuk mencapai tujuan tertentu dan kadang kelemahan tersebut ditunjang pula oleh ketidaktahuan atau ketidakpahaman tentang standar pembuatan, baik penyusunnya maupun penggunanya.

Untuk meyakinkan kebenaran laporan keuangan yang dihasilkan oleh manajemen koperasi, didalam pasal 40 undang-undang nomor 25 tahun 1992

tentang perkoperasian yang berbunyi, “Koperasi dapat meminta jasa audit kepada akuntan publik”, maka dalam hal ini pengawas dan anggota koperasi

koperasi yang diberikan wewenang penuh untuk memeriksa keabsahan laporan keuangan yang dibuat oleh manajemen koperasi yang bersangkutan jika pengawas tidak mampu melakukannya.

Kewajiban audit berlaku bagi koperasi papan atas yang volume penjualannya minimal Rp. 1.000.000.000 sesuai Keputusan Menteri Koperasi, Usaha Kecil dan Menengah No.351/KEP/M/XII/1998. Jika dilihat dari manfaat audit bagi suatu badan usaha, diharapkan semua badan usaha koperasi diaudit oleh auditor eksternal, namun dalam kenyataannya tidak semua koperasi diaudit auditor eksternal.

Penelitian Januarti dan Nasir (2006) mengungkapkan bahwa jumlah anggota, skala koperasi, biaya audit, jumlah kewajiban, dan persepsi manajemen berpengaruh terhadap permintaan jasa audit eksternal. Penelitian Adiansah (2009) yang meneliti koperasi yang ada disemarang memberikan simpulan bahwa secara empiris, variabel jumlah anngota, besaran (size),

gearing dan rasio likuiditas secara individual dan simultan berpengaruh terhadap permintaan jasa audit eksternal oleh badan usaha koperasi. Penelitian Utaminingsih dan Hidayah (2011) menyimpulkan bahwa jumlah anggota, volume usaha dan likuiditas berpengaruh terhadap permintaan jasa audit eksternal.

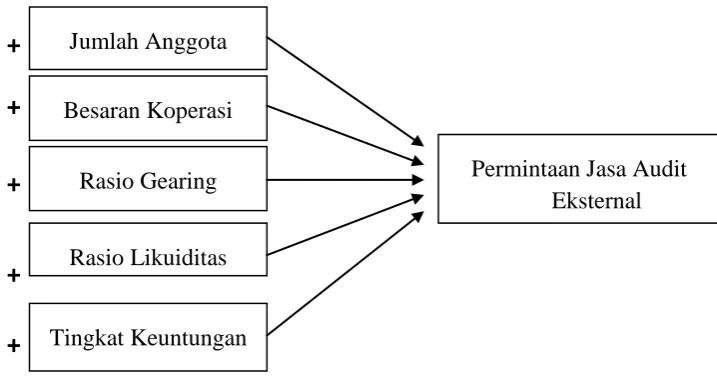

B. KERANGKA KONSEPTUAL DAN PENGEMBANGAN HIPOTESIS 1. Kerangaka Konseptual

Adapun kerangka konseptual dalam penelitian ini disajikan pada gambar berikut:

Suatu mekanisme untuk meningkatkan keandalan fungsi laporan

keuangan dan untuk menghindari konflik antara pemakai dan pembuat

laporan keuangan dapat diatasi dengan menggunakan jasa eksternal audit

(Akuntan Publik). Untuk melakukan pemeriksaan atas kewajaran laporan

keuangan yang disajikan oleh pihak manajemen tersebut. Chow (1982)

memberikan bukti apakah variabel-variabel yang dirasa berhubungan

dengan besarnya konflik dapat memprediksi keputusan untuk

menggunakan atau tidak jasa akuntan publik. Hipotesis yang diuji

didasarkan pada suatu dalil bahwa saat perbandingan hutang dalam

lebih besar untuk metransfer kekayaan dari para pemberi pinjaman, dan

karena itu pemberi penjaman mempunyai dorongan yang lebih besar

untuk menggunakan jasa akuntan publik.

Menurut Wahyudi (1995) terdapat 3 (tiga) tingkatan koperasi

dalam mengenal jasa audit, yaitu: (1) keperasi yang sudah mengenal benar

akan kegunaan hasil audit, (2) koperasi yang mulai mengenal audit tetapi

hanya untuk memenuhi persyaratan tertentu, (3) koperasi yang belum

mengenal kegunaan audit dan merasa tidak membutuhkan karena tidak

memberikan insentif apa-apa.

3. Konflik Kepentingan Antara Penyaji dan Pengguna Informasi

Menurut Abdul Halim (1995), yang dikutif Agus Sumanto (2004)

mengatakan bahwa, ada empat alasan yang dapat menjawab

diperlukannya jasa akuntan publik, yaitu:

a. Adanya perbedaan atau konflik kepentingan manajemen sebagai

pembuat dan penyaji laporan keuangan dengan para pemakai laporan

keuangan.

b. Laporan keuangan merupakan informasi yang dimiliki konskuensi

ekonomik yang penting dalam pengambilan keputusan.

c. Penyajian laporan keuangan memerlukan proses yang semakin

kompleks.

d. Para pemakai laporan keuangan mempunyai keterbatasan dalam

Konflik lain yang umunya terjadi dalam perusahaan adalah konflik

kepentingan yang melekat dalam subjek-subjek didalam perusahaan.

Konflik kepentingan ada dikarenakan sebagai subjek (manajer, pengurus,

karyawan, dan lain sebagainya) tidak dapat melepaskan diri dari

kepentingan diri sendiri, meskipun diharuskan menjadi professional

didalam perusahaan. Konflik kepentingan tersebut dikenal sebagai teori

agensi (Agency Teory).

4. Pengembangan Hipotesis

a. Pengaruh jumlah anggota terhadap permintaan jasa audit eksternal

Anggota diprediksikan mempengaruhi permintaan jasa audit

eksternal karena didalam koperasi semakin banyak anggota, semakin

banyak suara (1 anggota = 1 suara). Sehingga banyaknya suara atau

pendapat menyebabkan wawasan dan kepentingan masing-masing

berbeda. Atas dasar perbedaan itulah peran dari jasa audit (Akuntan

Publik) diperlukan guna menengahi adanya perbedaan kepentingan.

Penelitian Ardiansah (2009) jumlah anggota berpengaruh

terhadap permintaan audit, semakin besar jumlah anggota suatu

koperasi, semakin tinggi kemungkinan koperasi secara sukarela

menggunakan audit eksternal. Sedangkan Imam dan Alfurkaniati

(2014) menyimpulkan bahwa jumlah anggota tidak berpengaruh

terhadap permintaan jasa audit eksternal. Dari uraian tersebut, maka

H1: Jumlah anggota berpengaruh positif terhadap permintaan jasa audit eksternal.

b. Pengaruh Besaran Koperasi terhadap Permintaan Jasa Audit Eksternal

Skala atau besarnya koperasi mencerminkan bahwa usaha

yang dikelola menjadi besar akan mempunyai potensi untuk menjadi

sangat kompleks dengan berbagai permasalahan yang ada. Oleh sebab

itu untuk memecahkan masalah yang timbul karena kompleksnya

transaksi yang ada sangat dibutuhkan jasa eksternal audit agar laporan

yang disajikan menjadi lebih valid.

Ardiansah (2009) dalam penelitiannya yang menggunakan

studi pada koperasi disemarang menyatakan bahwa terdapat pengaruh

size terhadap permintaan jasa audit. Dari uraian diatas, maka

penelitian ini merumuskan hipotesis alternatife sebagai berikut:

H2: Besaran Koperasi berpengaruh positif terhadap permintaan jasa audit eksternal

c. Pengaruh Rasio Likuiditas terhadap Permintaan Jasa Audit Eksternal

Koperasi yang memiliki dana lancar atau likuid yang cukup,

maka ia akan mampu membiayai semua kegiatan transaksi usahanya

termasuk didalamnya pembayaran jasa audit. Koperasi yang memiliki

koperasi akan mampu membayar jasa audit eksternal guna

meningkatkan kredibilitas koperasi.

Penelitian Ardiansah (2009) dengan sampel koperasi di kota

semarang mengungkapkan bahwa likuiditas berpengaruh signifikan

terhadap permintaan jasa audit eksternal. Sedangkan Imam dan

Alfurkaniati (2014) mengungkapkan likuiditas tidak berpengaruh

signifikan terhadap permintaan jasa audit eksternal pada koperasi.

Dari uraian diatas, maka penelitian ini merumuskan hipotesis

alternatife sebagai berikut:

H3: Rasio likuiditas berpengaruh positif terhadap permintaan jasa audit eksternal.

d. Pengaruh Rasio Gearing terhadap Permintaan Jasa Audit Eksternal

Menurut Tauringana dan Clark (2000) perusahaan yang

memiliki gearing tinggi (highly geared companies) juga mungkin

mendorong untuk melakukan audit, karena pemberi pinjaman yang

mendasarkan keputusan pada laporan keuangan yang belum diaudit,

mereka mungkin akan menderita kerugian financial. Pemberi

pinjaman meminta laporan keuangan yang telah diaudit sebelum

mereka membuat keputusan. Hasil penelitian Tauringana dan Clark

(2000) menunjukkan bahwa proporsi hutang dalam struktur modal

Penelitian Ardiansah (2009), Imam dan Alfurkaniati (2014)

mengungkapkan Gearing bepengaruh signifikan terhadap permintaan

jasa audit eksternal pada koperasi. Dari uraian diatas, maka penelitian

ini merumuskan hipotesis alternatife sebagai berikut:

H4: Rasio Gearing berpengaruh positif terhadap permintaan jasa audit eksternal.

e. Pengaruh Tingkat Keuntungan terhadap Permintaan Jasa Audit Eksternal

Faktor laba rugi yang diperoleh oleh sebuah organisasi

menjadi dasar sebuah organisasi tersebut untuk dilakukan

pemeriksaan oleh pihak eksternal, karena untuk mengetahui

bagaimana kinerja yang diperoleh dari aktivitas organisasi tersebut,

secara eksplisit dapat ditinjau dari perubahan modal hasil capaian laba

rugi organisasi. Menurut penelitian Naim (1998) memperlihatkan

bahwa tingkat keuntungan yang rendah mengacu adanya permintaan

audit.

Dalam penelitian Lisa (2014) dengan sampel koperasi yang

ada di wilayah Jawa Timur menyimpulkan bahwa tingkat keuntungan

secara parsial berpengaruh signifikan terhadap permintaan jasa audit

eksternal. Dari uraian diatas, maka penelitian ini merumuskan

hipotesis alternatife sebagai berikut:

C. METODE PENELITIAN 1. Subjek Penelitian

Subjek Penelitian pada penelitian ini adalah koperasi yang sampai

akhir tahun 2014 terdaftar di Dinas PERINDAKOP dan PUSKOPSYAH

Daerah Istimewa Yogyakarta yang telah membuat laporan keuangan tahun

buku 2014 dan sudah melaksanakan Rapat Anggota Tahunan (RAT).

2. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah dengan

metode purposive sampling (judgement sampling), yaitu cara pengambilan

sampel berdasarkan tujuan. Kriteria penarikan sampel sebagai berikut:

a. Koperasi primer dan sekunder yang berada di Daerah Istimewa

Yogyakarta sampai dengan tahun penelitian.

b. Koperasi primer dan sekunder yang masih aktif sampai dengan tahun

penelitian.

c. Koperasi primer dan sekunder yang memperoleh keuntungan dalam

tahun penelitian.

d. Koperasi perimer yang rutin membuat laporan keuangan dan telah

mengadakan Rapat Anggota Tahunan.

3. Definisi Operasional Variabel Penelitian dan Pengukuran Variabel a. Permintaan Jasa Audit Eksternal

Permintaan Jasa Audit Eksternal yang dilakukan oleh koperasi

secara sukarela. Permintaan jasa audit yang dimaksud dalam penelitian

secara sukarela oleh badan usaha koperasi. Sesuai dengan

undang-undang koperasi No. 17 tahun 2012, pasal 40, disebutkan bahwa

koperasi dapat meminta jasa audit kepada akuntan publik. Dalam

penelitian ini koperasi yang telah diaudit diberi angka 1 (satu),

sedangkan pada koperasi yang belum diaudit diberi skor 0 (nol).

b. Jumlah Anggota

Jumlah anggota yang dimaksud adalah jumlah anggota koperasi

yang menjadi objek dalam penelitian ini. Pengukuran variabel jumlah

anggota dihitung menggunakan log of natural dari jumlah anggota

koperasi (Alfurkaniati, 2004). Penggunaan log of natural disebabkan

oleh sebaran data dari variabel ini tidak rata dan cenderung ekstrim.

c. Besaran Koperasi

Besaran koperasi yang dimaksud adalah ukuran besar kecilnya

koperasi yang dalam penelitian ini besaran koperasi diukur dengan

menggunakan log of natural dari volume penjualan (Alfurkaniati,

2004). Penggunaan log of natural disebabkan oleh sebaran data dari

variabel ini tidak rata dan cenderung ekstrim.

d. Rasio Gearing

Rasio gearing dalam penelitian ini adalah perbandingan antara

total hutang jangka panjang dengan kekayaan bersih atau modal sendiri

(Tauringana dan Clark dalam Alfurkaniati, 2004). Modal koperasi

meliputi simpanan pokok, simpanan wajib, cadangan, hibah atau

e. Rasio Likuiditas

Rasio likuiditas adalah perbandingan antara total aset lancar

dengan total hutang lancar (Tauringana dan Clark dalam Alfurkaniati,

2004).

f. Tingkat Keuntungan

Tingkat keuntungan diperoleh dari perbandingan antara

keuntungan tahun berjalan dengan laba tahun sebelumnya, yang

dinyatakan dalam rasio pada periode tahun 2014.

D. HIOTESIS DAN PEMBAHASAN 1. Uji Statistik Deskriptif

Statististik deskriptif adalah teknik statistik yang bertujuan

memerikan penjelasan atau informasi mengenai karakteristik dari suatu

kelompok data atau lebih sehingga pemahan akan ciri-ciri yang khusus

dari kelompok data tersebut diketahui. Statistik deskriptif memberikan

gambaran suatu data yang pengukurannya mencakup nilai rata-rata

(mean), nilai minimum, nilai maksimum (Ghozali, 2011).

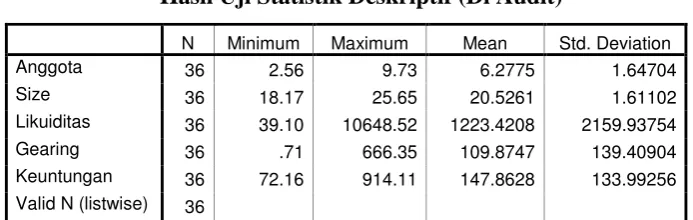

Tabel 1.

Hasil Uji Statistik Deskriptif (Di Audit)

N Minimum Maximum Mean Std. Deviation

Anggota 36 2.56 9.73 6.2775 1.64704

Size 36 18.17 25.65 20.5261 1.61102

Likuiditas 36 39.10 10648.52 1223.4208 2159.93754

Gearing 36 .71 666.35 109.8747 139.40904

Keuntungan 36 72.16 914.11 147.8628 133.99256

Valid N (listwise) 36

Tabel 2.

Hasil Uji Statistic Deskriptif (Tidak Di Auidit)

N Minimum Maximum Mean Std. Deviation

Anggota 27 1.39 7.38 4.6400 1.16611

Size 27 16.75 22.07 18.9456 1.27257

Likuiditas 27 18.50 1625.00 624.1763 500.23950

Gearing 27 4.62 7162.01 409.5741 1360.18153

Keuntungan 27 33.61 317.37 128.3493 58.90473

Valid N (listwise) 27

Sumber: Data sekunder diolah, 2015

2. Uji Hipotesis dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah

analisis regresi logistik. Alasan pemilihan metode ini adalah bahwa data

yang digunakan dalam penelitian ini bersifat non-metrik pada variabel

dependen.

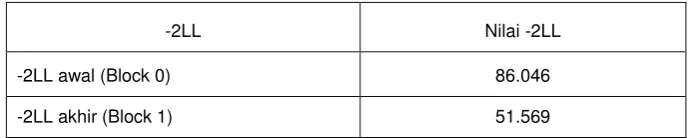

Tabel 3.

Menilai Keseluruhan Model (Overall Model F it)

-2LL Nilai -2LL

-2LL awal (Block 0) 86.046

-2LL akhir (Block 1) 51.569

Sumber: Data sekunder diolah, 2015

Tabel 3. diatas menunjukkan nilai -2LL awal yaitu 86.046 dan

nilai -2LL akhir yaitu 51.569. nilai -2LL awal mengalami penurunan

sebesar 37.447. penurunan ini menunjukkan bahwa model regresi baik,

sehingga H0 dapat diterima, artinya model yang dihipotesiskan fit

Tabel 4.

Uji Cox and Snell’s R Squaredan Nagelkerke’s R Square

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 51.569(a) .421 .566

Sumber: Data sekunder diolah, 2015

Berdasarkan tabel 4. diatas, nilai Cox and Snell R Square

sebesar 0,421 dan nilai Nagelkerke R Square sebesar 0,566 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh

variabel independen dalam penelitian ini sebesar 56,6%. Sedangakan

sisanya sebesar 43,4% dijelaskan oleh variabel lain di luar model

penelitian.

Tabel 5.

Uji Hosmer and Lemeshow’s Goodness of Fit

Step Chi-square Df Sig.

1 8.488 8 .387

Sumber: Data skunder diolah, 2015

Pada tabel 5. diatas menunjukkan bahwa nilai signifikansi

sebesar 0,387 > 0,05 sehingga hipotesis nol diterima, yang berati

secara statistik tidak ada perbedaan yang signifikan antara model

dengan nilai observasi, sehingga dapat dikatakan model fit dengan

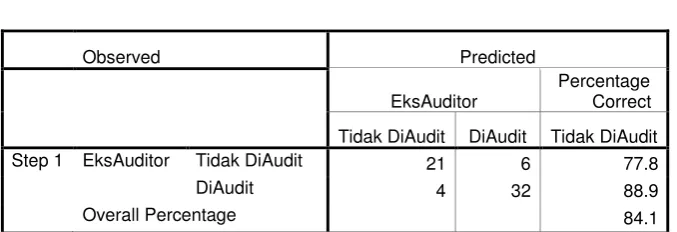

Tabel 6.

Tabel 6. diatas menunjukkan bahwa dari 27 sampel yang secara

empiris tidak diaudit, sebanyak 21 sampel atau 77.8% yang secara

tepat dapat diprediksikan oleh model regresi logistik. Sedangkan dari

36 sampel yang melakukan Audit, hanya 32 sampel atau 88.9% saja

yang secara tepat diprediksi oleh model regresi logistik. Dengan

demikian, secara keseluruhan 53 sampel dari 63 data pengamatan

Sumber: Data sekunder diolah, 2015

Berdasarkan tabel 7. diatas, bentuk persamaan regresi logistik

EksAuditor = -19,478 + 0,871LnAnggota + 0,723LnSize +

0,000Likuiditas – 0,001Gearing + 0,005Keuntungan + e

3. Pembahasan

a. Pengaruh jumlah anggota terhadap permintaan jasa audit eksternal

Hipotesis pertama menyatakan bahwa jumlah anggota

berpengaruh positif terhadap permintaan jasa audit eksternal. Hasil

pengujian menggunakan regresi logistik menunjukkan nilai

signifikansi 0,005 < α 0,05 dan nilai koefisien regresi sebesar

0,871 sehingga hipotesis pertama diterima, yang berarti jumlah

anggota berpengaruh positif terhadap permintaan jasa audit eksternal.

Anggota diprediksikan mempengaruhi permintaan jasa audit

eksternal karena didalam koperasi semakin banyak anggota, semakin

banyak suara (1 anggota = 1 suara). Sehingga banyaknya suara atau

pendapat menyebabkan wawasan dan kepentingan masing-masing

berbeda. Atas dasar perbedaan itulah peran dari jasa audit (Akuntan

Publik) diperlukan guna menengahi adanya perbedaan kepentingan.

Hal ini sesuai dengan penelitian Ardiansah (2009) yang

menyatakan bahwa jumlah anggota berpengaruh terhadap permintaan

audit, semakin besar jumlah anggota suatu koperasi, semakin tinggi

kemungkinan koperasi secara sukarela menggunakan audit eksternal.

Hipotesis kedua menyatakan bahwa besaran koperasi

berpengaruh positif terhadap permintaan jasa audit eksternal. Hasil

pengujian menggunakan regresi logistik menunjukkan nilai

signifikansi 0,028 < α 0,05 dan nilai koefisien regresi sebesar 0,723

sehingga hipotesis kedua diterima, yang berarti besaran koperasi

berpengaruh positif terhadap permintaan jasa audit eksternal.

Dengan semakin besarnya koperasi, maka dirasakan semakin

tidak mempunyai pengurus untuk mengelola sendiri koperasi tersebut.

Sehingga dibutuhkan pihak lain yang dapat dipercaya untuk membantu

mengelola koperasi. Maka ditunjuklah seorang manajemen yang

diharapkan manajemen tersebut dapat mengelola koperasi sesuai

dengan yang diharapkan pengurus. Dengan dipercaya manajer untuk

mengelola koperasi, manajemen sering bertindak sesuai dengan

kepentingan sendiri. Agar kepercayaan yang diberikan tidak disalah

gunakan, maka pemilik akan meminta jasa akuntan publik untuk

menyakinkan bahwa informasi akuntansi yang disajikan dalam laporan

keuangan tidak menyesatkan.

Hal ini sesuai dengan hasil penelitian Ardiansah (2009) dalam

penelitiannya yang menggunakan studi pada koperasi disemarang

menyatakan bahwa terdapat pengaruh size terhadap permintaan jasa

audit. Hasil penelitian ini didukung oleh penelitian Imam dan

Alfurkaniati (2014) menyimpulkan bahwa besaran (size) berpengaruh

c. Pengaruh likuiditas terhadap permintaan jasa audit eksternal

Hipotesis ketiga menyatakan bahwa likuiditas berpengaruh

positif terhadap permintaan jasa audit eksternal. Hasil pengujian

menggunakan regresi logistik menunjukkan nilai signifikansi 0,276

< α 0,05 dan nilai koefisien regresi sebesar 0,000 sehingga hipotesis

ketiga ditolak, yang berarti likuiditas tidak berpengaruh positif

terhadap permintaan jasa audit eksternal.

Rasio likuiditas adalah rasio yang mengukur kemampuan

perusahaan untuk melunasi kewajiban jangka pendeknya tepat pada

waktunya dengan menggunakan aktiva lancar yang tersedia. Likuiditas

juga berhubungan dengan kemampuan perusahaan untuk

mengkonversikan aktiva lancar tertentu menjadi kas. Semakin tinggi

rasio likuiditas, seharusnya semakin besar kemampuan perusahaan

untuk membayar kewajiban jangka pendeknya.

Tidak konsistennya hasil dengan hipotesis yang dibangun juga

bisa disebabkan oleh perbandingan jumlah kewajiban lancar koperasi

yang jauh lebih besar dari kewajiban aset lancar. Jika dilihat dari

perbandingan jumlah aset lancar dengan hutang lancar pada umumnya

koperasi memiliki jumlah kewajiban lancar yang lebih besar. Hal ini

berarti bahwa kewajiban lancar koperasi lebih banyak kepada anggota

dan pihak luar yang bukan kreditor, yang pada umumnya tidak

mempermasalahkan diaudit atau tidaknya laporan keuangan oleh

Hal ini sejalan dengan Penelitian Imam dan Alfurkaniati (2014)

mengungkapkan likuiditas tidak berpengaruh signifikan terhada

permintaan jasa audit eksternal pada koperasi. Berbeda dengan

penelitian Ardiansah (2009) dengan sampel koperasi di kota semarang

mengungkapkan bahwa likuiditas berpengaruh signifikan terhadap

permintaan jasa audit eksternal.

d. Pengaruh gearing terhadap permintaan jasa audit ekternal

Hipotesis keempat menyatakan bahwa gearing berpengaruh

positif terhadap permintaan jasa audit eksternal. Hasil pengujian

menggunakan regresi logistik menunjukkan nilai signifikansi 0,624

< α 0,05 dan nilai koefisien regresi sebesar -0,001 sehingga

hipotesis keempat ditolak, yang berarti gearing tidak berpengaruh

positif terhadap permintaan jasa audit eksternal.

Dalam hal ini rasio gearing atau perbandingan hutang jangka

panjang dengan kekayaan bersih tidak selalu digunakan sebagai dasar

untuk kreditor memberikan pendanaan sehingga kemungkinanan tidak

dilakukannya audit oleh koperasi. Terdapat beberapa aspek penting

yang sangat menentukan kreditor memberikan pendanaan seperti

dengan melihat perbandingan total hutang terhadap total aset yang

dimiliki koperasi. Dimana dengan semakin tingginya persentase

hutang terhadap aset tersebut menandakan koperasi dalam keadaan

yang tidak stabil, sehingga hal tersebut menjadi hal yang sangat

Selain itu juga pada peneltian ini terlihat bahwa koperasi yang

melakukan audit dan koperasi yang tidak melakukan audit rata-rata

mempunyai kekayaan bersih yang lebih besar dari pada hutang jangka

panjang yang dimiliki. Dari hasil penelitian diatas, tidak sejalan

dengan hasil Penelitian Ardiansah (2009), Imam dan Alfurkaniati

(2014) yang mengungkapkan bahwa Gearing bepengaruh signifikan

terhadap permintaan jasa audit eksternal pada koperasi.

e. Pengaruh tingkat keuntungan terhadap permintaan jasa audit ekternal

Hipotesis keempat menyatakan bahwa tingkat keuntungan

berpengaruh positif terhadap permintaan jasa audit eksternal. Hasil

pengujian menggunakan regresi logistik menunjukkan nilai

signifikansi 0,099 < α 0,05 dan nilai koefisien regresi sebesar 0,005

sehingga hipotesis kelima ditolak, yang berarti tingkat keuntungan

tidak berpengaruh positif terhadap permintaan jasa audit eksternal.

Hal ini tidak sejalan dengan penelitian Lisa (2014) yang

menggunakan sampel koperasi di wilayah Jawa Timur yang

menyimpulkan bahwa tingkat keuntungan secara parsial berpengaruh

signifikan terhadap permintaan jasa audit eksternal.

Dalam penelitian ini rata-rata koperasi yang melakukan audit

dan tidak melakukan audit mempunyai persepsi yang berbeda terhadap

penggunaan jasa audit eksternal, dimana koperasi yang mempunyai

koperasi yang mempunyai keuntungan yang kecil terkadang

melakukan audit. Sehingga dalam hal ini terdapat faktor lain selain

keuntungan yang mendorong suatu koperasi untuk diaudit atau tidak

diaudit, seperti kurangnya tingkat pemahaman atau pengetahuan para

pengurus koperasi akan pentingnya jasa audit untuk keberlangsungan

kegiatan koperasi.

E. SIMPULAN DAN SARAN

Penelitian ini dilakukan untuk mengetahui pengaruh dari karakteristik

koperasi terhadap permintaan jasa audit eksternal yang secara sukarela oleh

suatu badan hukum koperasi. Berdasarkan hasil penelitian yang dibahas pada

bab sebelumnya menyatakan bahwa jumlah anggota dan besaran koperasi

berpengaruh signifikan terhadap permintaan jasa audit eksternal oleh suatu

badan hukum koperasi. Sedangkan untuk rasio likuiditas, rasio gearing, dan

tingkat keuntungan tidak berpengaruh signifikan terhadap permintaan jasa

audit eksternal oleh koperasi.

Adapun saran yang diusulkan oleh peneliti dalam penyusunan

penelitian ini yaitu:

1. Diharapkan penelitian ini bisa bermanfaat untuk pengembangan ilmu

pengetahuan dibidang akuntansi khususnya terkait auditing. Serta sebagai

acuan bagi para auditor untuk meningkatkan pemahaman dan pengetahuan

dalam melakukan audit koperasi.

2. Bagi koperasi diharapkan meningkatkan kinerja keuangannya dan dapat

yang dibutuhkan auditor secara benar dan akurat sehingga dapat

membantu kinerja auditor dalam melakukan pemerikasaan sehingga hasil

audit dapat benar-benar memberikan manfaat untuk peningkatkan kinerja

koperasi.

3. Hasil penelitian ini diharapkan dapat menjadi literature penelitian yang

akan datang dibidang auditing, usaha kecil dan menengah dan

perkoperasian dengan mempertimbangkan variabel-variabel lain yang

mungkin berpengaruh dan belum dimasukkan dalam penelitian ini, serta

dengan menambah jumlah sampel dan mempertimbangkan proporsi

sampel yang telah diaudit dan yang belum diaudit.

DAFTAR PUSTAKA

Alfurkaniati. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Jasa

Audit Akuntan Publik pada Koperasi Perkotaan di Pekanbaru-Riau.

Universitas Diponegoro. Semarang.

Anoraga dkk. 2007. Dinamika koperasi. Rineka Cipta. Jakarta

Ardiansah, Muhammad Noor. 2009. Pengaruh karakteristik Koperasi Terhadap

Permintaan Jasa Audit Eksternal: Studi Empiris Koperasi di Kota Semarang.

Jurusan Akuntansi Politeknik Negeri Semarang.

Areans et al. 1996. Auditing Pendekatan Terpadu. Salemba Empat: Jakarta.

Areans et al. 2003. Auditing dan Pelayanan Verifikasi Pendekatan Terpadu.

Indeks: Jakarta.

Budiasih, Igan. 2007. Faktor-Faktor yang Mempengaruhi Perataan Laba.

Universitas Udayana. Denpasar.

Darsono, Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Andi:

Yogyakarta.

Desriani dkk. 2003. Faktor-Faktor yang Mempengaruhi Permintaan Terhadap Jasa

Audit Eksternal pada Perusahaan-Perusahaan Non Publik di Kota Padang.

Universitas Andalas. Padang.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro. Semarang.

Hasan, Iqbal. 2004. Analsis Data Penelitian dengan Statistik. Bumi Aksara.

Jakarta.

Imam, Ahmad, Alfurkaniati. 2014. Pengaruh Jumlah Anggota, Besaran, Gearing,

dan Likuiditas terhadap Permintaan Jasa Audit Eksternal pada Koperasi di

Kabupaten Indragiri Hulu. Fakultas Ekonomi Universitas Islam Riau.

Indriarto, Nur, Bambang Supomo. 2002. Metodologi Penelitian Bisnis Untuk

Akuntansi Manajemen. BPFE: Yogyakarta.

Januarti, Indira, Nasir. 2005. Faktor-Faktor yang Mempengaruhi Permintaan

Audit pada Koperasi Pegawai Republik Indonesia (KPRI) di Jawa Tengah.

Universitas Diponegoro. Semarang.

Kusnadi, Hendar. 2005. Ekonomi Koperasi. Edisi Kedua. Lembaga Penerbit

Fakultas Ekonomi Universitas Indonesia. Jakarta.

Lisa, oyong. 2014. Karakteristik Koperasi Untuk Membedakan Pengaruh terhadap

Mulyadi. 2002. Auditing. Edisi Keenam. Cetakan I. Jilid II. Salemba Empat:

Jakarta.

Nafasati Prihantini, Ferina. 2007. Analisis Permintaan Jasa Internal Auditing dan

Eksternal Auditing pada Kepemilikan Perusahaan Keluarga (Familly

Bussines). Universitas Diponegoro. Semarang.

Nanik, Sri, Retnoningrum Hidayah. 2011. Pengaruh Jumlah Anggota, Volume

Usaha, dan Likuiditas Koperasi terhadap Permintaan Jasa Audit. Jurnal

Akuntansi. Fakultas Ekonomi Universitas Negeri Semarang.

Nawari. 2007. Analisis Regresi dengan MS Exel 2007 dan SPSS 17. Elex Media

Komputindo. Jakarta.

Rosvita, Dellia. 2010. Perkembangan Indikator Kepailitan terhadap Perusahaan

Manufaktur di Indonesia pada Stailitas Sistem Keuangan. Universitas

Diponegoro. Semarang.

Sitio, Arifin, Halomoan Tamba. 2001. Koperasi Teori dan Praktik. Erlangga:

Jakarta

Sumanto, Agus. 2004. Analisis Faktor-Faktor yang Mempengaruhi Permintaan

Jasa Audit Akuntan Publik pada Perusahaan Go Publik di Wilayah Jawa

Timur. Universitas Diponegoro. Semarang.

Teguh, Muhammad. 2005. Metodologi Penelitian Ekonomi. Raja Grafindo

Persada: Jakarta.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Salemba Empat: