PENGARUH KARAKTERISTIK PERSONAL AUDITOR,

PENGALAMAN AUDIT DAN INDEPENDENSI

AUDITOR TERHADAP KUALITAS AUDIT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat- syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh

Mira Dwi Hemirna NIM: 105082002763

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KARAKTERISTIK PERSONAL AUDITOR,

PENGALAMAN AUDIT DAN INDEPENDENSI

AUDITOR TERHADAP KUALITAS AUDIT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat- Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Mira Dwi Hemirna NIM: 105082002763

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Amilin, SE., Ak., M.Si NIP. 131 474 891 NIP. 150 370 232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Senin Tanggal 18 Bulan Mei Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Mira Dwi Hemirna NIM: 105082002763 dengan judul skripsi ”PENGARUH KARAKTERISTIK PERSONAL AUDITOR, PENGALAMAN AUDIT DAN INDEPENDENSI AUDITOR TERHADAP

KUALITAS AUDIT”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Mei 2009

Tim Penguji Ujian Komprehensif

Amilin, SE., Ak., M.Si Hepi Prayudiawan, SE., Ak.,MM

Ketua Sekretaris

THE INFLUENCE OF AUDITOR PERSONALITY CHARACTERISTICS, AUDIT EXPERIENCE AND AUDITOR INDEPENDENCE

OF AUDIT QUALITY

By: Mira Dwi Hemirna

ABSTRACT

The objectives of this research was to examine the influence of auditor personality characteristics, audit experience, and auditor independence to audit quality. The empirical measure for each personality characteristics included in the analysis are described in the following three sections is locus of control, self esteem, and self efficacy.

Data used in this research was questionnaires from independent auditors at audit firms in Jakarta. Sampling methode was using convenience sampling. 105 questionnaires were distribute. Total returned questionnaires was 80 (76%). The method of data analyzing used in this research was multiple regression method with personality characteristics, audit experience, auditor independence is independent variable and audit quality is dependent variable.

This research showed that auditor personality characteristics has significant to audit quality, but audit experience and auditor independence didn’t significant to audit quality. The F test showed that value of significant is 0,00 or under 0,05 (0,000 < 0.05) and it means that auditor personality characteristics, audit experience, and auditor independence simultaneously positively and significantly to audit quality.

PENGARUH KARAKTERISTIK PERSONAL AUDITOR, PENGALAMAN AUDIT, DAN INDEPENDENSI AUDITOR

TERHADAP KUALITAS AUDIT

Oleh: Mira Dwi Hemirna

ABSTRAK

Tujuan dari penelitian ini adalah untuk menemukan bukti empiris tentang pengaruh karakteristik personal auditor, pengalaman audit, dan independensi auditor terhadap kualitas audit. Pengukuran empiris untuk karakteristik personal yang termasuk dalam analisis ini terdiri dari tiga bagian, yaitu: locus of control, self esteem, dan self efficacy.

Data yang digunakan dalam penelitian ini diperoleh dari auditor independen

dari kantor akuntan publik di Jakarta. Pengumpulan data dilakukan memalui kuesioner. Metode penentuan data yang digunakan adalah convenience sampling. Kuesioner yang disebarkan kepada auditor sebanyak 105 kuesioner. Jumlah kuesioner yang kembali dan dapat digunakan adalah 80 kuesioner (76%). Metode analisis data yang digunakan adalah analisis regresi berganda dimana karakteristik personal auditor, pengalaman audit, dan independensi auditor sebagai variabel independen sedangkan kualitas audit sebagai variabel dependen.

Hasil penelitian ini menunjukkan bahwa karakteristik personal auditor berpengaruh secara signifikan terhadap kualitas audit, sedangkan pengalaman audit, dan independensi auditor tidak berpengaruh secara signifikan terhadap kualitas audit. Hasil uji F menunjukkan nilai signifikansi sebesar 0,000 atau di bawah 0,05 (0,000 < 0,05), artinya karakteristik personal auditor, pengalaman audit, dan independensi auditor secara bersama-sama berpengaruh secara signifikan terhadap kualitas audit.

Kata Kunci: Karakteristik Personal Auditor, Locus of Control, Self Esteem, Self

DAFTAR ISI

Lembar Pengesahan Skripsi………... i

Lembar Pengesahan Ujian Komprehensif……….... iii

Daftar Riwayat Hidup... iv

Abstract.... v

Abstrak... vi

Kata Pengantar... vii

Daftar Isi... ix

Daftar Tabel... xii

Daftar Gambar... xiv

Daftar Lampiran... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian………..………... 1

B. Perumusan Masalah………... 9

C. Tujuan dan Manfaat Penelitian………... 10

BAB II TINJAUAN PUSTAKA A. Tinjauan Umum Audit……….. 12

1. Pengertian……… 12

2. Jenis-jenis Audit………. 13

4. Standar Profesional Akuntan Publik………. 16

B. Teori Lemon (The Market for lemons Theory)…….……... 18

C. Teori Keagenan (Agency Theory)…………...……… 22

D. Teori Personality (Personality Theory)……… 24

E. Karakteristik Personal Auditor……… 27

1. Locus of control………... 28

2. Self esteem ………... 28

3. Hard driving/competitive dimension of Type A..…... 29

4. Need for Approval……… 29

5. Need for Achievement ………. 30

F. Pengalaman Audit………. 35

G. Independensi Auditor ………..……… 36

H. Kualitas Audit………….………... 40

I. Penelitian Terdahulu……….. 42

J. Hipotesis……… 44

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian………47

B. Metode Penentuan Sampel………... 47

C. Metode Pengumpulan Data... 48

D. Metode Analisis ...………... 49

BAB IV PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian... 61

1. Tempat dan Waktu Penelitian... 61

2. Karakteristik Responden... 63

B. Penemuan... 69

1. Statistik Deskriptif... 69

2. Uji Kualitas Data... 70

3. Uji Asumsi Klasik... 77

4. Uji Hipotesis... 82

C. Pembahasan... 88

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 91

B. Implikasi... 92

DAFTAR PUSTAKA... 94

DAFTAR TABEL

No. Tabel Keterangan Halaman

2.1 Pembekuan Izin Kantor Akuntan Publik di Indonesia... . 21

2.2 Teori Personality... 26

2.3 Penelitian Terdahulu Karakteristik Personal Auditor... 32

2.4 Penelitian Terdahulu Kualitas Audit... 42

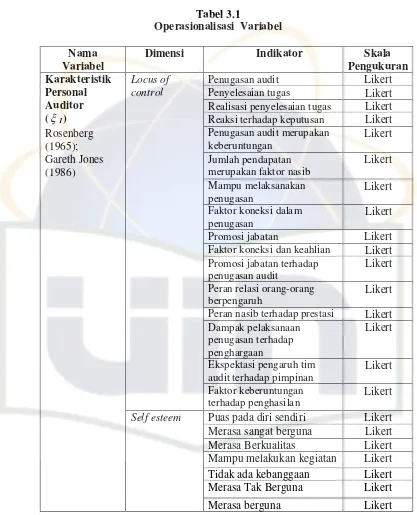

3.1 Operasionalisasi Variabel... 59

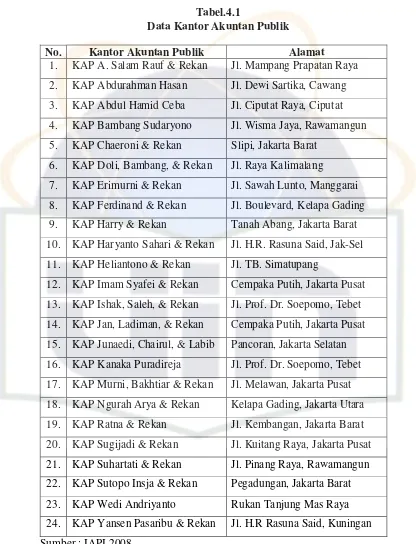

4.1 Data Kantor Akuntan Publik... 62

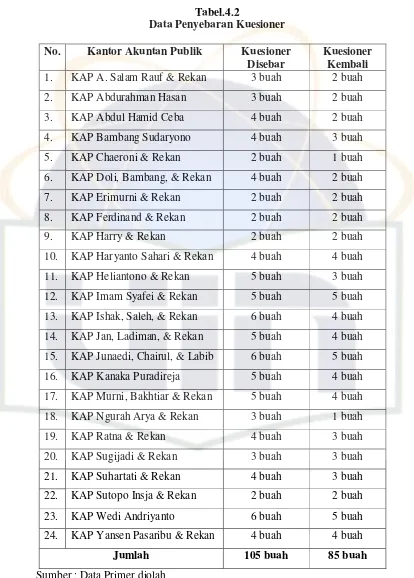

4.2 Data Penyebaran Kuesioner... 64

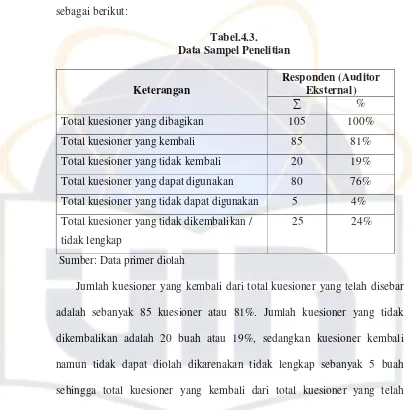

4.3 Data Sampel Penelitian... 65

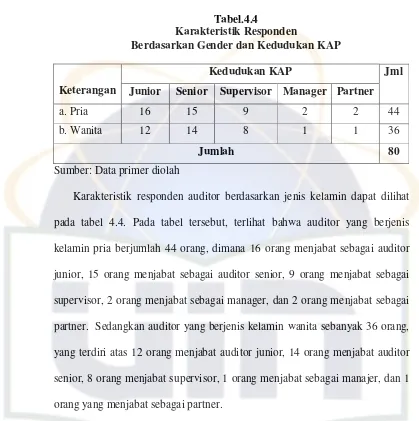

4.4 Karakteristik Responden Auditor Berdasarkan Gender dan Kedudukan KAP ... 66

4.5 Karakteristik Responden Auditor Berdasarkan Pengalaman Audit ... 67

4.6 Karakteristik Responden Auditor Berdasarkan Usia... 68

4.7 Karakteristik Responden Auditor Berdasarkan Jenjang Pendidikan... 69

4.8 Statistik Deskriptif... 70

4.9 Hasil Uji Validitas Variabel Karakteristik Personal Auditor... 71

4.10 Hasil Uji Validitas Variabel Pengalaman Audit... 72

4.11 Hasil Uji Validitas Variabel Independensi Auditor... 73

4.13 Hasil Uji Reliabilitas Variabel Karakteristik Personal Auditor 75

4.14 Hasil Uji Reliabilitas Variabel Pengalaman Audit...…. 76

4.15 Hasil Uji Reliabilitas Variabel Independensi Auditor……... 76

4.16 Hasil Uji Reliabilitas Variabel Kualitas Audit... 77

4.17 Hasil Uji Multikolinearitas... 80

4.18 Analisis Regresi Berganda... 82

4.19 Uji Koefisien determinasi... 84

4.20 Uji Statistik t... 85

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Akuntan publik merupakan auditor independen yang menyediakan jasa kepada masyarakat umum terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya (Mulyadi, 2008:3). Tugas akuntan publik adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang telah ditentukan oleh Institut Akuntan Publik Indonesia (IAPI) (Mulyadi, 2008:3).

Berdasarkan hal tersebut maka akuntan publik memiliki kewajiban menjaga kualitas audit yang dihasilkannya. Terlebih dengan adanya kasus keuangan yang menimpa banyak perusahaan yang ikut melibatkan akuntan publik membuat akuntan publik harus memperhatikan kualitas audit yang dihasilkannya. Karena dalam kualitas audit yang baik akan dihasilkan laporan audit yang mampu menyajikan temuan dan melaporkan dengan sesungguhnya tentang kondisi keuangan kliennya.

Publik yang melakukan Kehormatan Ikatan Akuntan Indonesia (IAI) terhadap 10 Kantor Akuntan Publik yang melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi pada tahun 1998 (Christiawan, 2005). Selain itu terdapat kasus keuangan dan manajerial perusahaan publik yang tidak terdeteksi oleh akuntan publik yang menyebabkan perusahaan didenda oleh Bapepam. Kasus yang terjadi di luar negeri yang melibatkan perusahaan besar dan kantor akuntan publik besar juga menambah kasus yang mengarah pada kualitas akuntan publik (Christiawan, 2005).

Melihat banyaknya kasus skandal akuntansi tersebut, membuktikan betapa mudahnya seorang akuntan publik menipu bermodal keindahan angka-angka akuntansi. Masih segar dalam ingatan kita konspirasi antara Akuntan Publik Justinus A.Sidharta dengan PT Great River Internasional Tbk dalam penyajian laporan keuangan Great River. Kasus tersebut muncul setelah adanya temuan auditor investigasi dari Bapepam yang menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas dan gagal dalam membayar utang (Soepriyanta, 2007).

Standar Profesi Akuntan Publik (SPAP) berkaitan dengan laporan Audit atas Laporan Keuangan Konsolidasi PT. Great River tahun 2003 (Soepriyanta, 2007).

Akuntan publik berperan dalam memberikan keyakinan atas laporan keuangan yang dibuat oleh manajemen. Karena itulah manajemen memiliki harapan atas kualitas pekerjaan yang dilakukan oleh akuntan publik. Di sisi lain, pemakai laporan keuangan juga menaruh kepercayaan yang besar terhadap hasil pekerjaan akuntan publik dalam mengaudit laporan keuangan. Dari sisi ini, dijumpai adanya “expectation gap” antara akuntan publik dengan investor (Widagdo, 2002).

Banyaknya kasus-kasus manipulasi akuntansi yang terjadi mengakibatkan Menkeu mengambil tindakan tegas dengan mengeluarkan peraturan Menkeu Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik yang menyatakan bahwa Akuntan Publik dikenakan sanksi pembekuan izin apabila Akuntan Publik yang bersangkutan mendapat sanksi pembekuan keanggotaan dari IAI (http://www.depkeu.go.id). Pelanggaran-pelanggaran tersebut terjadi diperkirakan sebagai akibat dari karakteristik personal yang kurang bagus yang dimiliki seorang auditor. Dampak negatif dari perilaku ini adalah terpengaruhnya kualitas audit secara negatif dari segi akurasi dan reliabilitas (Irawati, 2005:930).

driving/competitive dimension of type A behavior pattern., need for approval,

dan need for achievement.

Hasil penelitiannya menunjukkan bukti, kebutuhan akan pengakuan atas sebuah pencapaian prestasi (need for achievement) yang diraih auditor berhubungan terbalik dengan perilaku RAQ. Sedangkan untuk faktor-faktor lainnya, tidak ditemukan hubungan yang signifikan dengan perilaku RAQ. Selain itu, auditor memerlukan persetujuan (need for approval) dan memerlukan pencapaian (need for achievement) yang berhubungan terbalik dengan perilaku RAQ.

Dalam memandang pengaruh pengalaman terhadap pertimbangan auditor menghadapi preferensi klien, Haynes et al. (1998) dalam Koroy (2005) lebih cenderung mengaitkannya dengan faktor eksternal dari diri auditor, yaitu insentif kontekstual. Hal yang juga penting dikaitkan dengan hal ini adalah berkaitan dengan karakteristik individual auditor yang berpengalaman. Jadi, efek pengalaman dalam hal ini dihubungkan sebagai faktor internal dalam karakteristik diri auditor.

lebih memperhatikan dalam mempertahankan dan menyenangkan klien dibandingkan para partner.

Berbagai penelitian auditing menunjukkan bahwa semakin berpengalaman seorang auditor semakin mampu dia menghasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin kompleks (Koroy 2005). Melihat tujuan-tujuan manajemen yang makin kompleks, maka sebagai perantara yang independen, akuntan publik harus mampu menempatkan dirnya sebagai penasehat manajemen dan sebagai pihak yang dianggap mampu memperoleh amanat sebagai pelaksana fungsi-fungsi akuntansi yang independen.

Independensi merupakan isu yang menarik karena dalam menghadapi konflik independensi auditor perlu untuk mempertimbangkan aturan yang eksplisit, standar audit dan kode etik profesional. Penelitian yang dilakukan oleh Susiana dan Arleen (2007) menguji pengaruh independensi dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitian ini mendukung hipotesa bahwa spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan, serta independensi berpengaruh negatif terhadap integritas laporan keuangan.

mendalam konsep independensi dalam hal hubungan antara klien dan auditor melalui pengamatan pihak ketiga.

Banyaknya penelitian mengenai independensi menunjukkan bahwa faktor independensi merupakan faktor penting bagi auditor untuk menjalankan profesinya. Shockley (1981) dalam St. Vena Purnamasari (2006) melakukan penelitian tentang faktor-faktor yang berpengaruh terhadap independensi akuntan publik. Salah satu faktor yang diteliti adalah faktor lama ikatan hubungan dengan klien tidak mempengaruhi secara signifikan terhadap independensi akuntan publik. Akan tetapi, berdasarkan penelitian Supriyono (1988) menunjukkan bahwa lamanya penugasan audit dapat merusak independensi. Hasil penelitian yang berbeda ini menarik untuk diteliti kembali terutama jika dikaitkan dengan auditor yang ada di Indonesia.

Dewasa ini, berbagai pihak seperti pemerintah, pemakai informasi keuangan (financial report users) dan pihak penyaji informasi keuangan

(financial report preparers) telah memberikan perhatian secara serius

terhadap kualitas audit. Pihak profesi akuntan publik juga telah menyatakan komitmen terhadap auditing yang beorientasi pada kualitas (Christiawan, 2005). Dengan demikian tidak dapat diabaikan bahwa kualitas audit memberikan jaminan kredibilitas kepada Kantor Akuntan Publik.

topik yang selalu memperoleh perhatian mendalam dari profesi akuntan, pemerintah, dan masyarakat investor (the investment community).

Berdasarkan penjelasan-penjelasan di atas dapat disimpulkan bahwa pihak luar perusahaan mendasarkan keputusannya kepada hasil audit auditor. Sedangkan auditor menarik sebuah kesimpulan berdasarkan pekerjaan audit yang telah dilakukannya. Ini berarti berkualitas atau tidaknya hasil pekerjaan auditor akan mempengaruhi kesimpulan akhir auditor dan secara tidak langsung juga akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh pihak luar perusahaan.

Kualitas jasa audit sangat sulit untuk diukur secara objektif. Penggunaan berbagai dimensi kualitas audit yang berbeda-beda oleh beberapa peneliti adalah bukti sukarnya menentukan dimensi/faktor yang dapat menentukan kualitas audit. Oleh karena itu, penelitian ini cukup menarik untuk diteliti. Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependennya. Berdasarkan hal tersebut, maka penulis melakukan penelitian yang berjudul ”Pengaruh Karakteristik Personal Auditor, Pengalaman Audit, dan Independensi Auditor

Terhadap Kualitas Audit”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu yang dilakukan oleh M. Nizarul Alim (2007), tentang kualitas audit. Perbedaan antara penelitian ini dengan penelitian sebelumnya adalah sebagai berikut: 1. Ada penambahan 2 variabel independen yaitu variabel pengalaman

variabel karakteristik personal auditor, yang diperoleh dari penelitian Malone & Roberts (1996). Penelitian sebelumnya, hanya menganalisa pengaruh kompetensi dan independensi terhadap kualitas audit. Pada penelitian kali ini, peneliti ingin menguji pengaruh karakteristik personal auditor, pengalaman audit, dan independensi auditor terhadap kualitas audit.

2. Penelitian sebelumnya hanya dilakukan pada KAP yang berada di Jawa Timur sehingga hasil penelitian hanya mencerminkan mengenai kondisi auditor di Jawa Timur. Pada penelitian kali ini, penelitian dilakukan pada KAP yang berada di wilayah Jakarta dan sekitarnya.

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang, maka permasalahan pokok yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Apakah karakteristik personal auditor berpengaruh secara signifikan terhadap kualitas audit?

2. Apakah pengalaman audit berpengaruh secara signifikan terhadap kualitas audit?

C. Tujuan dan Manfaat Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Pengaruh karakteristik personal auditor terhadap kualitas audit. 2. Pengaruh pengalaman audit terhadap kualitas audit.

3. Pengaruh independensi auditor terhadap kualitas audit.

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak, diantaranya:

1. Bagi Pemakai Laporan Keuangan yang telah diaudit

Dengan peningkatan kualitas audit, maka akan berdampak pada laporan audit yang handal dan dapat dipercaya sehingga akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh pihak luar perusahaan. 2. Bagi Auditor

Sebagai bahan masukan untuk terus mempertahankan independensinya saat melakukan audit, serta sebagai pemacu keahlian, menambah pengalaman, dan mengembangkan keilmuan yang dianut auditor dalam menghasilkan kualitas audit yang baik.

3. Bagi Kantor Akuntan Publik

4. Bagi Organisasi IAPI

Untuk mengetahui seberapa jauh pengaruh karakteristik personal auditor, pengalaman audit, dan independensi auditor terhadap kualitas audit, sehingga dapat dijadikan pedoman oleh auditor untuk memelihara independensinya dan terus menambah pengetahuan dari berbagai pengalaman audit yang telah ditempuh.

5. Bagi Bapepam

Untuk mengetahui seberapa jauh karakteristik personal auditor, pengalaman audit, dan independensi auditor berpengaruh terhadap kualitas audit, sehingga Bapepam dapat membuat pedoman/ tolak ukur mengenai ciri-ciri akuntan yang dikatakan tidak independen selama melakukan proses audit.

6. Bagi Ilmu Auditing

Menambah literatur dan acuan bagi penelitian pada bidang audit, terutama yang ingin melakukan penelitian lanjutan mengenai kualitas audit.

7. Bagi Pembaca

Menambah pengetahuan pembaca tentang karakteristik personal auditor, pengalaman audit, dan independensi terhadap kualitas audit, dan dapat digunakan oleh para peneliti berikutnya sebagai bahan referensi.

8. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Audit

1. Pengertian

Audit merupakan salah satu jasa atestasi yang diberikan oleh kantor akuntan publik. Atestasi adalah jasa dimana akuntan publik akan menerbitkan laporan tertulis yang isinya antara lain berupa suatu kesimpulan tentang kepercayaan atas asersi (pernyataan yang menyebutkan sesuatu itu benar) yang dibuat oleh pihak lain. Atestasi merupakan bagian dari jasa

Assurance yang disediakan oleh KAP yang terdiri dari audit atas laporan

keuangan, review atas laporan keuangan, dan jasa-jasa atestasi lainnya (Arens dan Elder, 2009:5).

Pengertian audit menurut Arens dan Elder (2009:15) antara lain sebagai berikut:

“Auditing is the accumulation and evaluation of about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person.”

Sedangkan pengertian audit menurut Sukrisno Agoes (2008:3) adalah sebagai berikut:

Dari beberapa definisi di atas, pengertian auditing adalah suatu proses akumulasi dan evaluasi bukti mengenai informasi dengan tujuan untuk menetapkan dan melaporkan tingkat kesesuaian antara informasi tersebut dengan kriteria yang ditetapkan.

2. Jenis – jenis Audit

Menurut Sukrisno Agoes (2008:10) audit dibagi menjadi empat kategori, yaitu: Operasional Audit (Management audit), Audit Ketaatan

(Compliance Audit), Audit Intern (Internal Audit), dan Computer Audit.

a. Operasional Audit (Management audit)

Suatu audit terhadap kegiatan operasi perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

b. Audit Ketaatan(Compliance Audit)

c. Audit Intern (Internal Audit)

Audit yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d. Computer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dan menggunakan EDP (Electronik Data Processing)

System.

3. Jenis-jenis Auditor

Auditor merujuk pada seseorang yang melakukan audit. Dalam praktiknya sekarang terdapat beberapa tipe auditor. Tipe yang umum adalah akuntan publik, general accounting office auditors (auditor kantor pemerintah), auditor pajak, serta auditor internal (Arens dan Elder, 2009:21).

a. Akuntan Publik

Akuntan publik bertanggung jawab pada audit atas laporan keuangan historis yang dipublikasikan dari semua perusahaan yang sahamnya diperdagangkan di bursa saham, mayoritas perusahaan besar lainnya, serta banyak perusahaan bertskala kecil dan organisasi nonkomersil. Gelar

Certified Public Accountants (CPA) mencerminkan suatu fakta bahwa

dinamakan sebagai auditor eksternal atau auditor independen untuk membedakan mereka dengan auditor internal.

b. Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas keuangan pada instansi-instansi pemerintah. Di Indonesia, auditor pemerintah dapat dibagi menjadi dua, yaitu auditor eksternal pemerintah dan auditor internal pemerintah. Auditor eksternal pemerintah dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). BPK bertugas untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara.

c. Auditor Pajak

d. Auditor Internal

Auditor internal dipekerjakan pada masing-masing perusahaan untuk melakukan audit bagi manajemen. Auditor internal menyediakan informasi yang amat bernilai bagi pihak manajemen dalam proses pembuatan keputusan yang berkaitan dengan efektivitas operasional perusahaan.

4. Standar Profesional Akuntan Publik

Menurut Institut Akuntan Publik Indonesia (IAPI, 2007) Standar auditing merupakan panduan umum bagi auditor dalam memenuhi tanggung jawab profesinya untuk melakukan audit atas laporan keuangan historis. Guna menunjang profesionalismenya sebagai akuntan publik maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan.

a. Standar Umum

1) Audit harus dilaksanakan oleh seseorang yang memiliki keahlian dan pelatihan teknis yang memadai sebagai auditor.

2) Dalam semua hal yang berhubungan dengan penugasan, independen dalam sikap mental harus dipertahankan auditor.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan dengan sebaik-baiknya, dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman yang memadai tentang struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang memadai harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan hasil audit.

c. Standar Pelaporan

1) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prisip akuntansi yang berlaku umum.

2) Laporan audit harus menunjukkan keadaan yang didalamnya prinsip-prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan sesuai dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3) Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

yang nama auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab auditor yang bersangkutan.

B. Teori Lemon (The Market for Lemons Theory)

The Market for Lemons Theory merupakan teori yang melandasi kondisi ketidakpastian kualitas dan mekanisme pasar untuk laporan audit yang mengibaratkannya sebagai pasar dengan transaksi jual beli jeruk. Teori ini dikembangkan oleh George Akerlof yang ditulis dalam sebuah paper-nya pada tahun 1970. Menurut Akerlof’s (1970), ‘‘Theory of lemons’’ mengarah pada produk atau pelayanan yang berkualitas rendah, dimana penjual mengetahui lebih banyak informasi tentang kondisi produk/jasa yang dijualnya dibandingkan pembeli yang tidak mampu membedakan produk yang berkualitas dikarenakan asimetri informasi.

Dalam penelitian ini, Kantor Akuntan Publik (KAP) merupakan ”para penjual” dari laporan audit dan pemegang saham yang ada (shareholders)

sebagai “para pembeli”. Para pembeli (pemegang saham) membeli laporan audit dari “penjual” (Kantor Akuntan Publik) untuk menjamin bahwa informasi keuangan yang disajikan oleh manajemen telah menggambarkan posisi keuangan perusahaan yang sebenarnya.

Jadi, laporan audit yang berkualitas adalah salah satu jaminan yang disediakan untuk shareholders bahwa informasi keuangan yang dihasilkan akurat. Pemegang saham berasumsi bahwa ketika informasi keuangan tidak akurat, mereka akan diperingatkan melalui laporan audit. Menurut sudut pandang pemegang saham, ‘‘lemon’’ dalam laporan audit adalah ketika laporan audit yang dihasilkan belum memperingatkan/memberitahu mereka tentang informasi keuangan yang tidak akurat, yaitu ketika auditor tidak diyakinkan bahwa informasi keuangan yang dihasilkan tidak menggambarkan posisi keuangan perusahaan yang sebenarnya (Akerlof’s, 1970)

Mekanisme ini diulang terus hingga mencapai titik keseimbangan

(equilibrium). (http://en.wikipedia.The Market for Lemons).

Teori ini dapat diaplikasikan dalam konteks jual-beli industri jasa audit. Kasus yang paling menghebohkan dalam pasar audit ini adalah kasus Enron Corp. yang melibatkan KAP Arthur Andersen. Andersen memberikan pelayanan jasa audit kepada Enron Corp. yang tidak sesuai dengan kebutuhan para pengguna laporan audit. Padahal semua tahu, Andersen adalah salah satu KAP besar dari Big-Five yang ada pada saat itu. Akhirnya, KAP Andersen bubar dan merger dengan KAP lain (http://en.wikipedia.The Market for Lemons)

Para pembeli dari laporan audit, (pemegang saham) mempunyai keterbatasan dalam berkomunikasi dengan para penjual atau KAP. Isi dan struktur dari laporan audit hampir tidak pernah berubah, oleh karena itu, laporan audit tidak menyediakan informasi kepada para pembeli mengenai kualitas dari audit tersebut. Doogar et al. (2003) mengusulkan agar para pembeli dari laporan audit tidak bisa secara umum menilai kualitas audit setelah laporan audit telah dikonsumsi publik. Konsisten dengan teori the

market for lemons Akerlof’s, dinyatakan bahwa reputasi KAP yang buruk

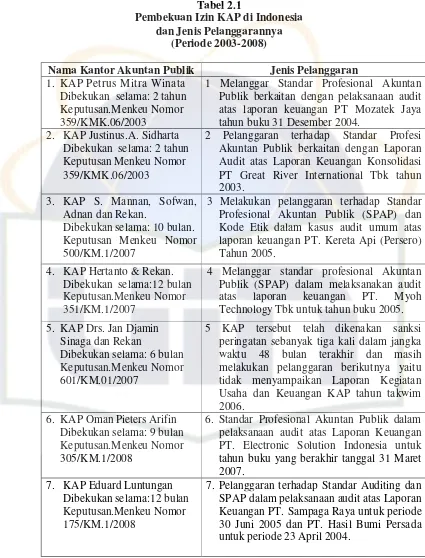

Tabel 2.1

Pembekuan Izin KAP di Indonesia dan Jenis Pelanggarannya

(Periode 2003-2008)

Nama Kantor Akuntan Publik Jenis Pelanggaran

1. KAP Petrus Mitra Winata Dibekukan selama: 2 tahun Keputusan.Menkeu Nomor 359/KMK.06/2003

1 Melanggar Standar Profesional Akuntan Publik berkaitan dengan pelaksanaan audit atas laporan keuangan PT Mozatek Jaya tahun buku 31 Desember 2004.

2. KAP Justinus.A. Sidharta Dibekukan selama: 2 tahun

Keputusan Menkeu Nomor

359/KMK.06/2003

2 Pelanggaran terhadap Standar Profesi Akuntan Publik berkaitan dengan Laporan Audit atas Laporan Keuangan Konsolidasi PT Great River International Tbk tahun 2003.

3. KAP S. Mannan, Sofwan, Adnan dan Rekan.

Dibekukan selama: 10 bulan. Keputusan Menkeu Nomor 500/KM.1/2007

3 Melakukan pelanggaran terhadap Standar Profesional Akuntan Publik (SPAP) dan Kode Etik dalam kasus audit umum atas

8. KAP Drs. Yahya Santosa dan Rekan

Dibekukan selama: 12 bulan

Keputusan.Menkeu Nomor 175/KM.01/2008

8 Pelanggaran terhadap pembatasan penugasan audit umum atas Laporan Keuangan PT. Pusako Tarinka, Tbk dalam jangka waktu 4 (empat) tahun buku berturut-turut sejak tahun buku 2003 s.d. 2006

9. KAP Jonnardi & Rekan Dibekukan selama: 12 bulan Keputusan.Menkeu Nomor 028/KM.10/2008

9 Melanggar ketentuan tentang pembatasan penugasan audit umum, yaitu melakukan audit umum atas laporan keuangan PT Plaza Adika Lestari, Tbk, dalam jangka waktu empat tahun buku, berturut-turut sejak 2003 sampai 2006

10 Pelanggaran terhadap Standar Auditing (SA) - Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit atas laporan keuangan konsolidasi PT Pupuk Sriwidjaya (Persero) dan anak perusahaan tahun buku 2005.

Sumber: www.detikfinance.com

C. Teori Keagenan (Agency Theory)

Teori Keagenan merupakan teori yang dikembangkan oleh Jensen dan Meckling (1976) yang ditulis dalam sebuah paper-nya. Dalam teori keagenan, hubungan agensi muncul ketika satu orang/lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan mendelegasikan wewenang pengambilan keputusan kepada agent. Hubungan antara principal

dan agent dapat mengarah pada kondisi ketidakseimbangan informasi

(asymmetrical information) karena agent berada pada posisi yang memiliki

informasi yang lebih banyak tentang perusahaan dibandingkan dengan

principal. Dalam kondisi asimetri, agent dapat mempengaruhi angka-angka

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan itu sendiri. Namun yang paling berkepentingan dengan laporan keuangan sebenarnya adalah para pengguna eksternal (diluar manajemen). Laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya. Para pengguna internal (para manajemen) memiliki kontak langsung dengan entitas atau perusahannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi, sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

Masalah agensi timbul karena adanya konflik kepentingan antara

shareholder dan manajer, karena tidak bertemunya utilitas yang maksimal

antara mereka. Sebagai agent, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal), namun disisi yang lain manajer juga mempunyai kepentingan memaksimumkan kesejahteraan mereka. Sehingga ada kemungkinan besar agent tidak selalu bertindak demi kepentingan terbaik principal.

waktu dua minggu (Alijoyo, 2003). Pertanyaan yang kemudian muncul adalah mengapa suatu perusahaan kelas dunia dapat mengalami hal yang sangat tragis dengan mendeklarasikan bangkrut justru setelah hasil audit keuangan perusahaannya dinyatakan “wajar tanpa syarat” (Alijoyo, 2003). Beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi (Gideon, 2005).

Disini, Akuntan publik adalah pihak yang dianggap mampu menjembatani kepentingan pihak investor dan kreditor (principal) dengan pihak manajemen

(agent) dalam mengelola keuangan perusahaan. Sebagai perantara dalam

kondisi yang transparan maka akuntan publik dituntut untuk tidak sekedar sebagai pemeriksa laporan keuangan saja, tetapi juga harus mengungkapan fakta menyeluruh dari tingkah laku manajemen perusahaan dengan lebih lengkap dan lebih banyak dibandingkan dengan yang biasa dilakukan dalam auditing tradisional agar menghasilkan kualitas audit yang baik.

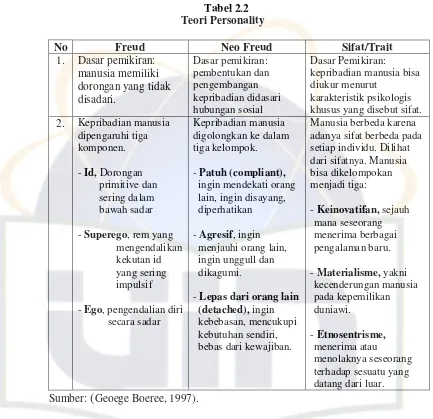

D. Teori Personalitas (Personality Theory)

Personality berasal dari kata dalam bahasa Latin: Persona, yang berarti

Mask (Topeng), dinamakan topeng karena kepribadian seseorang sebenarnya adalah suatu selubung atau tabir yang menutupi apa yang sebenarnya ada dalam jiwa seseorang. Kepribadian yang ditampilkan sebenarnya adalah sesuatu yang telah “dimodifikasi” oleh individu (sadar ataupun tak sadar) agar sesuai dengan harapan lingkungan (Geoege Boeree, 1997).

Menurut Geoege Boeree (1997), Teori personality merupakan kontribusi dari Sigmund Freud (1919), Anna Freud (1923), Alfred Adler (1965), Jean Piaget (1969), Gordon Allport (1968), Abraham Maslow (1970), dan George Kelly (1971). Dari sekian banyak definisi tentang Personality, ada satu definisi yang mendekati atau menggambarkan secara keseluruhan seperti apa Personality itu, yaitu yang dikemukakan oleh Gordon W.Allport (1968):

“Personality is the dynamic organization within the individual of those

psychophysical systems that determine his unique adjustments to his

environment”.

Menurut Gordon Allport (1968), Personality seseorang ditentukan oleh tiga hal yang saling mendukung satu sama lain, dan merupakan satu kesatuan, yakni:

1. Genetik: keturunan

2. Lingkungan: mulai dari budaya, lingkungan keluarga, sekolah, pergaulan. 3. Situasi: kepribadian seseorang bisa berubah pada situasi-situasi tertentu. Idealnya seseorang akan memiliki kepribadian yang tidak jauh berbeda dengan leluhurnya/orang tuanya. Tetapi karena adanya pengaruh lingkungan atau situasi tertentu, bukan tidak mungkin kepribadiannya berbeda dengan ciri kepribadian keluarganya

(

Geoege Boeree, 1997).Tabel 2.2

- Keinovatifan, sejauh mana seseorang suatu dimensi-lima model kepribadian, yang lebih dikenal dengan sebutan

“Big Five Personality Characteristics”

(

http://everything2.com):1. Extraversion: ramah dan berorientasi stimulus/ rangsangan dari luar vs

2. Neuroticism: bereaksi secara emosional, cenderung memiliki emosi negatif vs tenang, optimis

3. Agreeableness: ramah, bermufakat vs agresif, dominan, tidak

menyenangkan

4. Conscientiousness: patuh dan rapi vs secara spontan, dan tak dapat

dipercaya

5. Open to experience: terbuka bagi perubahan dan gagasan baru vs tradisional dan mengorientasikan ke arah rutin. Dalam melaksanakan tugasnya, auditor harus mengikuti standar audit yang terdiri dari standar umum, standar pekerjaan lapangan dan standar pelaporan serta kode etik akuntan (Arens dan Elder, 2009:21). Dalam kenyataan di lapangan, auditor banyak melakukan penyimpangan-penyimpangan terhadap standar audit dan kode etik. Perilaku ini diperkirakan sebagai akibat dari karakteristik personal yang kurang bagus yang dimiliki seorang auditor. Dampak negatif dari perilaku ini adalah terpengaruhnya kualitas audit secara negatif dari segi akurasi dan reliabilitas. Oleh sebab itu, personality seorang auditor sangat berperan dalam menentukan baik atau tidaknya kualitas kerja audit yang dihasilkan

E. Karakteristik Personal Auditor

Malone & Roberts disebutkan bahwa auditor telah menemukan perbedaan satu sama lain pada karakteristik personal auditor terdiri dari: Locus of control Self-esteem Hard driving/competitive dimension of Type A behavior pattern Need

for approval Need for achievement

a. Locus of Control

Locus of control adalah cara pandang seseorang terhadap suatu peristiwa apakah dia dapat atau tidak dapat mengendalikan peristiwa yang terjadi padanya, yaitu tingkatan dimana seseorang menerima tanggung jawab personal terhadap apa yang terjadi pada diri mereka (Rotter 1966). Locus of control dibedakan menjadi dua, yaitu locus of control internal dan locus of

control eksternal. Locus of control internal mengacu kepada persepsi

bahwa kejadian baik positif maupun negatif terjadi sebagai konsekuensi dari tindakan atau perbuatan diri. Sedangkan locus of control eksternal mengacu kepada keyakinan bahwa suatu kejadian berada diluar kontrol dirinya seperti nasib dan keberuntungan (Schermerhorn et al. 1991). locus

of control diukur dengan instrumen The Work Locus of Control yang

dikembangkan oleh Spector (1988) yang terdiri atas 16 butir pertanyaan dengan menggunakan 5 poin skala likert.

b. Self-Esteem

Self-esteem (harga diri) adalah suatu ciri kepribadian yang dihubungkan

dengan self-esteem yang tinggi mungkin dapat memimpin tujuan komitmen yang besar untuk hasil kerja yang lebih baik. Penelitian ini untuk menguji apakah auditor dengan self-esteem yang rendah mempunyai hubungan dengan prilaku RAQ dalam tekanan time-budgets yang besar dari auditor dengan self-esteem yang tinggi. Subjek dari self-esteem yang tinggi telah diukur dengan pertanyaan Rosenberg’s (1965) yang telah dimodifikasi dengan self-esteem scale (Frew and Bruning 1987).

c. Hard Driving/Competitive Dimension of Type A Behavior Pattern.

Karakteristik personal diketahui sebagai pola bahwa kategori individu sebagai tipe A cenderung lebih agresif, sadar waktu dan berorientasi pada pekerjaan dibandingkan dengan Type-B (lebih rendah dari karakteristik Type A) (Ivancevich and Matteson 1987). Ivancevich dan Matteson mengenal pola perilaku Type A terdiri dari tiga dimensi: ketidaksabaran

(impatience), keruwetan dalam pekerjaan (job involvement), dan

pengendalian yang keras/persaingan (hard driving/competitiveness). d. Need for Approval

Need for approval (Kebutuhan akan persetujuan adalah atribut

personalitas ”berhubungan dengan merendahkan diri terhadap orang lain

(abasement), hormat akan kekuasaan dan keinginan untuk diawasi oleh

orang lain“ (Tubbs 1984, 53). Auditor dengan need for approval yang tinggi boleh dikatakan berhungan dengan perilaku penurunan kualitas audit (RAQ) lebih besar daripada auditor yang mempunyai sikap sosial

mereka untuk hasil pekerjaan yang baik dengan time budget yang relatif (Kelley, 1984) hipotesis ini mempunyai hubungan yang positif.

e. Need for Achievement

Kebutuhan atas pencapaian prestasi. Individu yang memiliki tingkat kebutuhan atas pencapaian prestasi yang tinggi pada dasarnya dapat menyelesaikan tugas dengan memuaskan dan mempunyai komitmen yang besar untuk mencapai tujuan yang sulit dibandingkan dengan individu yang mempunyai kebutuhan atas pencapaian prestasi yang rendah (Hollenbeck et al. 1989). Sebagai contohnya adalah staf auditor, Harrell and Stahl (1984) menemukan pencapaian atas sebuah prestasi mempunyai hubungan positif dengan tingkat kerja dan lama menyelesaikan pekerjaan. f. Self Efficacy

Self efficacy adalah keyakinan seseorang mengenai peluangnya untuk berhasil mencapai tugas tertentu (Kreitner dan Kinicki, 2003). Menurut Philip dan Gully (1997), Self efficacy dapat dikatakan sebagai faktor personal yang membedakan setiap individu dan perubahan self efficacy

dapat menyebabkan terjadinya perubahan perilaku terutama dalam penyelesaian tugas dan tujuan. Penelitiannya menemukan bahwa self

efficacy berhubungan positif dengan penetapan tingkat tujuan. Individu

yang memiliki self efficacy tinggi akan mampu menyelesaikan pekerjaan atau mencapai tujuan tertentu, mereka juga akan berusaha menetapkan tujuan lain yang tinggi.

Penelitian tersebut di atas menunjukkan bahwa individu yang mempunyai kebutuhan atas pencapaian prestasi yang tinggi kemungkinan akan mengurangi terjadinya perilaku penurunan kualitas audit (RAQ). Hasil penelitian Malone dan Roberts menunjukkan bukti bahwa kebutuhan akan pengakuan atas sebuah pencapaian prestasi (need for achievement) yang diraih auditor berhubungan terbalik dengan perilaku RAQ.

F. Pengalaman Audit

Auditor, dalam tugasnya selalu dihadapkan pada kondisi yang memaksa auditor untuk melakukan pertimbangan. Pertimbangan auditor akan berkualitas jika auditor memiliki pengalaman (Libby & trotman, 1993). Penggunaan faktor pengalaman sehubungan dengan kualitas audit didasarkan pada asumsi bahwa tugas memberikan feed back yang berguna terhadap bagaimana sesuatu dilakukan secara lebih baik yang diperlukan oleh pembuat keputusan untuk memperbaiki kinerjanya (Brouwman & Bradley 1997:92). Asumsi tersebut memberi penjelasan bahwa pengalaman akan menghasilkan pengetahuan, dan pengetahuan tersebut tersimpan di memori auditor, sehingga memori auditor memainkan peranan penting pada kualitas pertimbangannya (Johnson, 1994). Dari keterangan diatas, dapat disimpulkan bahwa pengalaman auditor (lebih dari 2 tahun, Ketchend & Staruser, 1998) dapat menentukan kualitas audit melalui pengetahuan yang diperolehnya dari pengalamannya melakukan audit.

Sama halnya dengan penelitian yang dilakukan oleh Yudhi Herliansyah dan Meifida Ilyas (2006) yang mengatakan bahwa antara auditor yang berpengalaman (partner dan Manajer) dengan auditor yang kurang berpengalaman tidak berpengaruh dalam membuat going concern judgment. Hal ini juga didukung oleh penelitian sebelumnya yang dilakukan oleh Sularso dan Naim (1999) yang menyatakan bahwa tidak ada pengaruh pengetahuan tentang kekeliruan oleh auditor yang berpengalaman dengan yang tidak berpengalaman. Hasil penelitian yang berbeda ini membuat peneliti tertantang untuk meneliti pengaruh variabel pengalaman audit terhadap kualitas audit yang dihasilkan.

G. Independensi

Dalam buku Standar Profesi Akuntan Publik 2008 seksi 220 PSA No.04 Alinea 2, dijelaskan bahwa:

”Independensi berarti tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum. Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bilamana tidak demikian halnya, bagaimanapun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru paling penting untuk mempertahankan kebebasan pendapatnya.”

Menurut Mautz (1961) dalam Sri Trisnaningsih (2007), ada empat aspek independensi, yaitu:

1. Independensi sikap mental (independence of mental attitude), Independensi sikap mental berarti adanya kejujuran di dalam diri akuntan dalam mempertimbangkan fakta-fakta dan adanya pertimbangan yang obyektif tidak memihak di dalam diri akuntan dalam menyatakan pendapatnya Independensi penampilan berarti ada.

2. Independensi penampilan (appearance of independence), Independensi penampilan berhubungan dengan persepsi masyarakat terhadap independensi akuntan publik.

3. Independensi praktisi (practitioner independence), Independensi praktisi berhubungan dengan kemampuan praktisi secara individual untuk mempertahankan sikap yang wajar atau tidak memihak dalam perencanaan program, pelaksanaan pekerjaan verifikasi, dan penyusunan laporan hasil pemeriksaan. Independensi ini mencakup tiga dimensi, yaitu independensi penyusunan program, independensi investigatif, dan independensi pelaporan.

mempertahankan klien yang menuntut auditor untuk membangun dan menjaga hubungan baik dengan klien. Di pihak lain, auditor juga harus mencegah kerugian di masa datang yang diakibatkan adanya tuntutan atau litigasi hukum dan hilangnya reputasi.

Definisi independensi dalam The CPA Handbook menurut E.B. Wilcox adalah merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Independensi akuntan publik merupakan dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun (Mautz dan Sharaf, 1993:246).

Penelitian yang dilakukan oleh Mayangsari (2003) menguji tentang pengaruh independensi dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitiannya menunjukkan bahwa independensi tidak berpengaruh secara signifikan terhadap integritas laporan keuangan. Namunn pada penelitian M. Nizarul Alim (2007) independensi berpengaruh secara signifikan terhadap kualitas audit.

pengauditan yang harus dipenuhi agar audit yang dilaksanakan auditor berkualitas.

Akuntan tidak independen apabila selama periode audit dan selama periode penugasan profesionalnya, Akuntan, Kantor Akuntan Publik maupun Orang dalam Kantor Akuntan Publik: (1) mempunyai kepentingan keuangan baik langsung maupun tidak langsung yang material pada klien, (2) mempunyai hubungan pekerjaan dengan klien, (3) mempunyai hubungan usaha secara langsung atau tidak langsung yang material dengan klien, karyawan kunci klien atau pemegang saham klien, (4) memberikan jasa-jasa non audit tertentu kepada klien atau (5) memberikan jasa atau produk kepada klien dengan dasar fee kontinjen atau komisi. (Bapepam, 2003).

H. Kualitas Audit

Kualitas jasa audit termasuk salah satu jasa yang sukar untuk diukur secara obyektif dan sukar ditentukan dimensinya. Tidak ada definisi yang pasti mengenai kualitas audit, hal ini disebabkan tidak adanya pemahaman umum mengenai faktor penyusun kualitas audit (Sutton, 1943 dalam Nurchasanah & Rahmanti, 2004). Penggunaan berbagai dimensi kualitas audit yang berbeda-beda oleh beberapa peneliti adalah bukti sukarnya menentukan dimensi/faktor yang dapat menentukan kualitas audit. Pada penelitian Nurchasanah & Rahmanti (2004) menganalisis faktor-faktor penentu kualitas audit. Hasil Penelitian tersebut menunjukkan bahwa faktor pengalaman audit dan faktor keterlibatan pimpinan KAP berpengaruh signifikan terhadap kualitas audit. Berdasarkan penelitian-penelitian sebelumnya, terlihat bahwa kualitas audit tidak bisa diukur secara pasti, sebagai hasil penelitiannya pun berbeda-beda.

Deis dan Giroux (1992) melakukan penelitian tentang empat hal yang berhubungan dengan kualitas audit yaitu (1) Tenure, semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka ada kecenderungan klien menekan auditor agar tidak mengikuti standar, dan (4)

review oleh pihak ketiga, kualitas audit akan meningkat jika auditor tersebut

mengetahui bahwa hasil pekerjaannya akan di review oleh pihak ketiga

Widagdo et al. (2002) melakukan penelitian tentang atribut kualitas audit terhadap kepuasan klien. Terdapat 12 atribut yang digunakan, yaitu (1) pengalaman melakukan audit, (2) memahami industri klien, (3) responsif atas kebutuhan klien, (4) taat pada standar umum, (5) independensi, (6) sikap hati-hati, (7) komitmen terhadap kualitas audit, (8) keterlibatan pimpinan KAP, (9) melakukan pekerjaan lapangan dengan tepat, (10) keterlibatan komite audit, (11) standar etika yang tinggi, dan (12) tidak mudah percaya.

melakukan pekerjaan lapangan dengan tepat, standar etika yang tinggi dan tidak mudah percaya, tidak berpengaruh terhadap kepuasan klien.

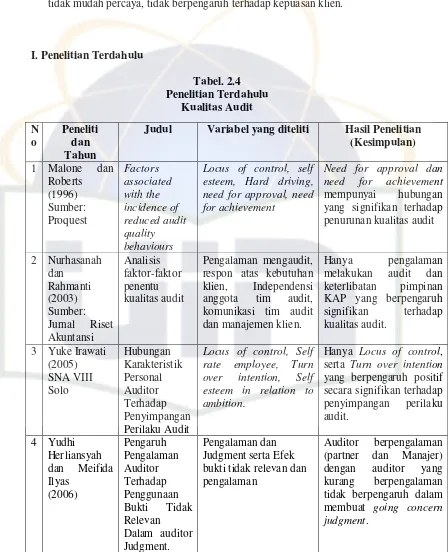

I. Penelitian Terdahulu

Judul Variabel yang diteliti Hasil Penelitian

(Kesimpulan) need for approval, need for achievement

Need for approval dan

need for achievement

mempunyai hubungan yang signifikan terhadap penurunan kualitas audit respon atas kebutuhan klien, Independensi anggota tim audit, komunikasi tim audit dan manajemen klien.

Hanya pengalaman melakukan audit dan keterlibatan pimpinan KAP yang berpengaruh signifikan terhadap serta Turn over intention

yang berpengaruh positif tidak berpengaruh dalam membuat going concern

Sumber: Diolah dari Berbagai Sumber

Berdasarkan penelitian terdahulu, maka dapat disimpulkan bahwa kualitas audit ditentukan oleh karakteristik personal auditor, pengalaman audit, dan independensi auditor. Karakteristik personal auditor yang kurang bagus dapat menyebabkan berkurangnya kualitas audit (Reduced Audit quality/RAQ).

Pengalaman audit merupakan pengalaman auditor dalam melakukan general

audit, yang dilihat dari jangka waktu menekuni bidang audit dan banyaknya

penugasan audit/temuan kasus yang pernah ditangani. Sedangkan independensi berarti akuntan publik tidak mudah dipengaruhi, tidak memihak kepentingan siapapun, serta jujur kepada semua pihak yang meletakkan kepercayaan atas pekerjaan akuntan publik. Berdasarkan hal tersebut maka dalam penelitian ini akan meneliti pengaruh Karakteristik personal auditor, pengalaman audit, dan independensi terhadap kualitas audit.

5 M. Nizarul n. Independensi yaitu tekanan klien dan lama kerjasama dengan klien dan Etika auditor yaitu imbalan yang diterima, organisasional,lingkung

J. Hipotesis

Malone & Roberts (1996) melakukan penelitian tentang faktor-faktor yang berhubungan dengan perilaku auditor yang dapat menyebabkan berkurangnya kualitas audit (Reduced Audit Quality/RAQ). Hasil penelitiannya menunjukkan bukti, kebutuhan akan pengakuan atas sebuah pencapaian prestasi (need for achievement) yang diraih auditor berhubungan terbalik dengan perilaku RAQ. Sedangkan untuk faktor-faktor lainnya, tidak ditemukan hubungan yang signifikan dengan perilaku RAQ.

Selain itu, auditor memerlukan persetujuan (need for approval) dan memerlukan pencapaian (need for achievement) yang berhubungan terbalik dengan perilaku RAQ. Karakteristik personal auditor yang kurang bagus dapat menyebabkan berkurangnya kualitas audit (Reduced Audit quality/RAQ).

Berdasarkan bukti-bukti empiris dan kajian teoritis tersebut di atas, dapat dirumuskan hipotesis penelitian sebagai berikut:

Ha1: Karakteristik personal auditor berpengaruh secara signifikan terhadap kualitas audit.

dengan yang terbaik sehingga menghasilkan laporan keuangan yang berkualitas.

Pada penelitian Nurchasanah & Rahmanti (2004) menganalisis faktor-faktor penentu kualitas audit. Hasil Penelitian tersebut menunjukkan bahwa faktor pengalaman audit dan faktor keterlibatan pimpinan KAP berpengaruh signifikan terhadap kualitas audit. Berdasarkan bukti-bukti empiris dan kajian teoritis tersebut di atas, dapat dirumuskan hipotesis penelitian sebagai berikut:

Ha2 : Pengalaman Audit berpengaruh secara signifikan terhadap kualitas audit.

Berdasarkan Standar Profesional Akuntan Publik (2008), audit yang dilaksanakan auditor dapat dikatakan berkualitas jika memenuhi ketentuan dan standar pengauditan. Standar pengauditan tersebut mencakup mutu profesional auditor, independensi, pertimbangan yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit. Jadi independensi salah satu standar pengauditan yang harus dipenuhi agar audit yang dilaksanakan auditor berkualitas. Hasil Penelitian Nizarul Alim (2007) menunjukkan bukti bahwa independensi berpengaruh signifikan terhadap kualitas audit. Berdasarkan bukti-bukti empiris dan kajian teoritis tersebut, dapat dirumuskan hipotesis penelitian sebagai berikut:

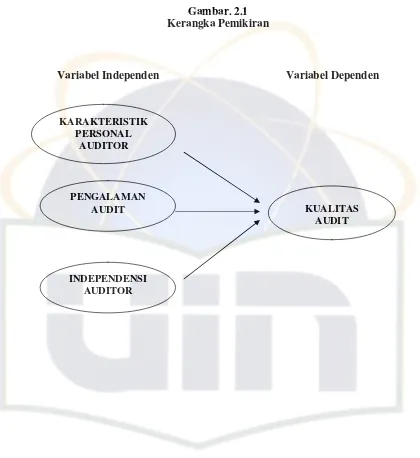

Gambar. 2.1 Kerangka Pemikiran

Variabel Independen Variabel Dependen

KARAKTERISTIK PERSONAL

AUDITOR

PENGALAMAN

AUDIT KUALITAS

AUDIT

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Lingkup penelitian terbatas pada profesi akuntan, yaitu akuntan publik (auditor independen) yang bekerja di Kantor Akuntan publik di Jakarta sesuai dengan daftar dalam Directory Institut Akuntan Publik Indonesia (IAPI) Kompartemen Akuntan Publik 2008. Alasan pemilihan auditor sebagai responden karena tugas auditor adalah melakukan pemeriksaan terhadap laporan keuangan dan memberikan pendapat atas dasar hasil pemeriksaan tersebut, sehingga mereka terlibat dalam penentuan kualitas audit.

B. Metode Penentuan Sampel

1. Populasi dan Sampel

pendapat atas dasar hasil pemeriksaan tersebut, sehingga mereka terlibat dalam penentuan kualitas audit.

pendapat atas dasar hasil pemeriksaan tersebut, sehingga mereka terlibat dalam penentuan kualitas audit. Sampel adalah bagian dari populasi yang diamati (Sekaran, 2006:121). Sampel yang digunakan untuk mewakili akuntan dalam penelitian ini adalah kantor-kantor akuntan publik yang berada di Jakarta sesuai dengan daftar dalam Directory IAPI Kantor Akuntan Publik 2008.

2. Teknik Penentuan Sampel

Teknik penentuan sampel dalam penelitian ini menggunakan teknik

convenience sampling. Convenience sampling adalah istilah umum yang

mencakup variansi luasnya prosedur pemilihan responden. Convenience

sampling berarti unit sampel yang ditarik mudah dihubungi, tidak

menyusahkan, mudah untuk mengukur, dan bersifat kooperatif (Hamid, 2007:30).

C. Metode Pengumpulan Data

Metode pengumpulan data untuk mendukung penelitian ini adalah menggunakan data primer dan data sekunder, berikut ini penjelasan mengenai penggunaan kedua metode tersebut, yaitu:

1. Data Primer

diperoleh melalui studi lapangan dengan metode kuesioner melalui daftar pertanyaan tertulis kepada auditor. Kuesioner yang digunakan diadopsi dari pertanyaan-pertanyaan yang dimuat dalam buku auditing, dan jurnal-jurnal SNA. Selanjutnya pertanyaan-pertanyaan tersebut dimodifikasi dan direvisi agar dapat dimengerti oleh responden. Untuk memperoleh data yang sebenarnya, Kuesioner dibagikan kepada responden dengan mendatangi langsung tempat responden bekerja di Kantor Akuntan Publik di Jakarta sesuai dengan daftar dalam Directory IAPI Kantor Akuntan Publik 2008.

2. Data Sekunder

Data Sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara/ diperoleh dan dicatat oleh pihak lain (Indriantoro & Supomo, 2002:147). Data sekunder penelitian ini mengambil dari buku dan literatur lainnya yang terdiri dari: a. Buku-buku teks yang berkaitan dengan auditing yang datanya masih

relevan untuk digunakan.

b. Tesis, skripsi, jurnal-jurnal, artikel, majalah, serta dari internet yang berkaitan dengan karakteristik personal auditor, pengalaman audit, independensi, dan kualitas audit.

D. Metode Analisis

Versi 16.0. Analisis ini bertujuan untuk menentukan keeratan hubungan antara suatu variabel X dengan variabel Y. Dimana variabel X (variabel independen) adalah Karakteristik Personal Auditor (X1), Pengalaman Audit (X2), dan Independensi auditor (X3). Sedang Variabel Y (variabel dependen) adalah Kualitas Audit.

1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan daftar demografi responden. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, variance, maksimum, minimum, sum, range, kurtosis, dan

skewness (kemencengan distribusi).

2. Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu validitas dan reliabilitas (Indriantoro dan Supomo, 2002:180). Penjelasannya adalah sebagai berikut:

a. Uji Validitas

digunakan teknik Pearson Correlation yaitu dengan cara mengkorelasi skor tiap item dengan skor totalnya. Kriteria yang digunakan adalah dengan membandingkan r tabel dengan r hitung (korelasi). Bila koefisien korelasi (r) hitung lebih besar dari r tabel (Product Moment), berarti butir pertanyaan tersebut valid.

Suatu instrumen penelitian dikatakan valid apabila memenuhi kriteria sebagai berikut:

1. Bila r hitung > r tabel, maka dinyatakan valid 2. Bila r hitung < r tabel, maka dinyatakan tidak valid.

b. Uji Reliabilitas

Reliabilitas adalah suatu pengukur yang menunjukkan kestabilan dan konsistensi dari suatu instrumen yang mengukur suatu konsep (Sekaran, 2003:203). Uji reliabilitas dilakukan untuk menguji apakah jawaban dari responden konsisten atau stabil. Suatu angket dikatakan

reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu. Jadi jika seseorang menjawab “tidak suka” terhadap sesuatu, maka ia harus tetap konsisten pada jawaban semula, yaitu tetap membenci hal tersebut. Pengukuran reliabilitas pada dasarnya bisa dilakukan dengan dua cara:

1). Repeated masure atau ukur ulang, disini seseorang akan diberikan

bulan, dan seterusnya), dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya (Ghozali, 2005).

2). One shot atau diukur sekali saja, disini pengukurannya hanya

sekali, dan kemudian hasilnya dibandingkan dengan hasil pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji

Cronbach Alpha ( ). Suatu konstruk atau variabel dikatakan

reliable jika memberikan nilai Cronbach Alpha >0,06 (Nunnaly,

1967 dalam Ghozali, 2005).

3. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen (Jogiyanto, 2005:171). Uji asumsi klasik terdiri dari uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas. Penjelasannya adalah sebagai berikut:

a. Uji Normalitas

Caranya adalah menentukan terlebih dahulu hipotesis pengujian (Ghozali, 2005) yaitu:

Hipotesis Nol (Ho) : data terdistribusi secara normal Hipotesis Alternatif (Ha) : data tidak terdistribusi secara normal Dasar pengambilan keputusan adalah jika signifikan lebih besar dari 0,05 maka variabel terdistribusi normal, sedangkan jika nilai signifikan lebih kecil dari 0,05 maka variabel tidak terdistribusi normal (Santoso, 2002).

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Menurut Imam Ghozali (2005:57) multikolinieritas dapat dideteksi dengan menganalisis matrik korelasi varabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikoliniearitas.

c. Uji Heteroskedastisitas

titik-titik menyebar merata diatas dan dibawah/sekitar angka 0, maka tidak terjadi heteroskedastisitas sedangkan jika titik-titik data membentuk pola bergelombang melebar kemudian menyempit/mengumpul di satu titik, maka telah terjadi heteroskedastisitas.

4. Uji Hipotesis

Dalam pengolahan data, penelitian ini menggunakan metode analisis regresi berganda dengan menggunakan uji t dan uji F, dimana dasar pengambilan keputusan adalah apabila signifikansi lebih kecil dari 0,05 maka Ha diterima, sebaliknya jika signifikansi lebih besar dari 0,05 maka ha ditolak (Santoso, 2003)

a. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui ada tidaknya pengaruh antara variabel-variabel bebas (X1, X2 dan X3) dengan variabel terikat (Y) dipergunakan analisis regresi linear dengan persamaan matematis berikut:

Y = + 1X1 + 2X2 + 3X3 + e Dimana:

Y = Kualitas Audit

= Konstanta, harga Y bila X=0

positif maka akan terjadi kenaikan, sedangkan jika b negatif maka akan terjadi penurunan.

X1 = Karakteristik personal auditor (variabel bebas) X2 = Pengalaman audit (variabel bebas)

X3 = Independensi auditor(variabel bebas) e = Error

b. Uji Koefisien Determinasi

Koefisien determinasi adalah persentase variabilitas variabel terikat yang dijelaskan oleh suatu variabel bebas. Untuk mengetahui besarnya atau kecilnya persentase pengaruh variabel bebas (X) terhadap variabel terikat (Y) dipergunakan koefisien determinasi dengan rumus sebagai berikut:

KD = R x 100% Dimana:

KD = Koefisien Determinasi R = Koefisien Korelasi

c. Uji Statistik t

peneliti akan menggunakan taraf nyata ( ) 5% kemudian peneliti akan menggunakan SPSS 15.0 untuk menguji hipotesis tersebut.

E. Operasionalisasi Variabel Penelitian

Berdasarkan rumusan masalah yang akan dikaji dan model yang disusun dalam tinjauan pustaka, maka operasional variabel penelitian dapat dijabarkan sebagai berikut:

1. Variabel Independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain (Indriantoro & Supomo, 2002:63). Dalam penelitian ini yang menjadi variabel independen dirinci sebagai berikut: a. Karakteristik Personal Auditor (X1)

Karakteristik Personal adalah kualitas orang-orang yang memasuki organisasi dengan karakteristik-karakteristik tertentu yang akan mempengaruhi perilaku mereka di tempat kerja. Ada tiga dimensi untuk mengukur variabel karakteristik personal auditor akuntan publik yaitu: locus of control, self-esteem dan self-efficacy. Pengukuran dimensi locus of contorl menggunakan instrumen Paul E. Spector (1988) dengan 16 indikator. Pengukuran dimensi self-esteem

b. Pengalaman audit (X2)

Pengalaman audit adalah pengalaman auditor dalam melakukan

general audit. Ada dua dimensi untuk mengukur variabel pengalaman

audit yaitu: dimensi jangka waktu menekuni bidang audit dan dimensi banyaknya penugasan audit/temuan kasus yang pernah ditangani. Instrumen pengukuran variabel ini menggunakan instrumen pengukuran variabel yang digunakan oleh Ida Suraida (2003). Variabel ini digali dengan 2 pernyataan. Semua item pertanyaan diukur pada skala 1 sampai 5.

c. Independensi auditor (X3)

Tabel 3.1

Operasionalisasi Variabel

Nama Variabel

Dimensi Indikator Skala

Pengukuran Puas pada diri sendiri Likert Merasa sangat berguna Likert Merasa Berkualitas Likert Mampu melakukan kegiatan Likert Tidak ada kebanggaan Likert Merasa Tak Berguna Likert

Hormat pada diri sendiri Likert

Merasa gagal Likert

Sikap positif pada diri sendiri Likert Mampu melakukan pekerjaan Likert Kemampuan lebih dari kolega Likert Pekerjaan lebih menantang Likert

Self -Esteem

Self-Efficacy

Pekerjaan yang memuaskan Likert Jangka waktu

audit

Lamanya pengalaman audit Rasio

Variabel

Bebas persyaratan Likert

Bebas mengakses data Likert Dapat bekerja sama Likert Bebas dari pengaruh

Bebas dari kepentingan pribadi Likert Bebas dari keinginan pribadi Likert Bebas dari tekanan Likert Menghindari kata menyesatkan Likert