ABSTRAK

Nama :Rr. Mayang Ayu Puspitasaheti Program Studi : Ilmu Administrasi Fiskal

Judul Skripsi : Formulasi Kebijakan Kenaikan Harga Air Baku (HAB) sebagai Upaya Peningkatan Fungsi Regulerend Pajak Air Tanah di Kota Bandung

Penelitian dilakukan bertujuan untuk mendeskripsikan proses formulasi kebijakan kenaikan Harga Air Baku (HAB) sebagai upaya untuk meningkatkan fungsi regulerend Pajak Air Tanah di Kota Bandung dan menganalisis kendala yang dihadapi selama proses formulasi kebijakan tersebut. Penelitian dilakukan dengan pendekatan kualitatif dan pengumpulan data kualitatif. Dari hasil penelitian, proses formulasi kebijakan kenaikan Harga Air Baku (HAB) yang diatur dalam peraturan walikota ini melewati empat tahapan, yakni tahap persiapan, tahap analisis, tahap pelaporan (lokakarya 1-4), dan tahap penyusunan peraturan walikota (lokakarya 5-6). Menurut sudut pandang Wajib Pajak, kendala di dalam proses formulasi kebijakan ini adalah terjadinya miskomunikasi antara instansi yang berwenang dengan Wajib Pajak terkait dengan partisipasi Wajib Pajak dalam perumusan kebijakan. Akan tetapi, sebenarnya miskomunikasi ini tidak dapat dianggap sebagai kendala yang berarti karena tidak diharuskan adanya partisipasi Wajib Pajak dalam pembuatan sebuah peraturan walikota.

ABSTRACT

Name : Rr. Mayang Ayu Psupitasaheti Study Program : Fiscal Administration

Title : Formulation of Increasing Water Prices Policy Related to Efforts in Enhancing Regulerend Function of Groundwater Tax in Bandung

The study was conducted to describe the policy formulation process of increasing

water prices as the government’s effort in enhancing regulerend function of

groundwater tax in Bandung municipality and also to analyze any constraints which the Government faced during the process. The study was conducted with a qualitative approach and qualitative data collection. The research results revealed that there were four stages in the formulation process of increasing water prices policy: preparation stage, analysis stage, reporting stage, and legal drafting stage. From the tax payer’s point of view, the constraint of this policy formulation process was a miscommunication happened between the tax payer

and the policy maker due to tax payer’s participation issue in a policy formulation

process. However, this miscommunication can’t be considered as a serious

constraint because tax payer’s participation is not a main requirement in

establishing a major regulations.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR ISI... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB 1 ... 1

PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Pokok Permasalahan ... 14

1.3. Tujuan ... 15

1.4. Signifikansi Penelitian ... 16

1.5. Sistematika Penulisan ... 16

BAB 2 ... 18

KERANGKA PEMIKIRAN ... 18

2.1. Tinjauan Pustaka ... 18

2.2. Kerangka Teori ... 24

2.2.1. Kebijakan Publik ... 24

2.2.2. Pajak Daerah ... 36

2.2.3. Pajak Air Tanah ... 40

2.2.4. Eksternalitas ... 44

2.2.5. Konsep Harga ... 45

2.3. Kerangka Pemikiran ... 52

BAB 3 ... 55

METODOLOGI PENELITIAN... 55

3.1. Pendekatan Penelitian ... 55

3.2. Jenis / Tipe Penelitian ... 56

3.2.1. Berdasarkan Tujuan Penelitian ... 56

3.2.2. Berdasarkan Manfaat Penelitian ... 56

3.2.3. Berdasarkan Dimensi Waktu Penelitian ... 56

3.3. Teknik Analisis Data... 57

3.4. Informan ... 58

3.5. Site Penelitian ... 59

3.6. Batasan Penelitian ... 60

BAB 4 ... 61

GAMBARAN UMUM PEMUNGUTAN PAJAK AIR TANAH ... 61

4.1. Sejarah dan Dasar Hukum Pemungutan Pajak Air Tanah ... 61

4.2. Dasar Hukum Pemungutan Pajak Air Tanah di Kota Bandung ... 62

4.2.1. Objek Pajak Air Tanah ... 62

4.2.2. Subjek dan Wajib Pajak Air Tanah ... 63

4.2.3. Dasar Pengenaan Pajak, Tarif, dan Tata Cara Penghitungan ... 63

4.2.4. Masa Pajak dan Saat Pajak Terutang ... 64

4.3. Mekanisme Pemungutan Pajak Air Tanah di Kota Bandung ... 65

4.4. Tata Cara Penghitungan Nilai Perolehan Air Tanah (NPA) ... 68

4.4.1. Komponen Nilai Perolehan Air ... 69

4.4.2. Penentuan Nilai Perolehan Air ... 70

BAB 5 ... 73

ANALISIS FORMULASI KEBIJAKAN KENAIKAN HARGA AIR BAKU SEBAGAI UPAYA PENINGKATAN FUNGSI REGULEREND PAJAK AIR TANAH DI KOTA BANDUNG ... 73

5.1. Analisis Proses Perumusan Formulasi Kebijakan Kenaikan Harga Air Baku di Kota Bandung ... 73

5.1.1. Latar Belakang Pembuatan Kebijakan ... 74

5.1.2. Alternatif Kebijakan... 84

5.1.3. Tahap Pembuatan Kebijakan ... 99

5.2. Kendala dalam Proses Perumusan Kebijakan ... 113

BAB 6 ... 119

PENUTUP ... 119

6.1. Simpulan ... 119

6.2. Saran ... 119

DAFTAR TABEL

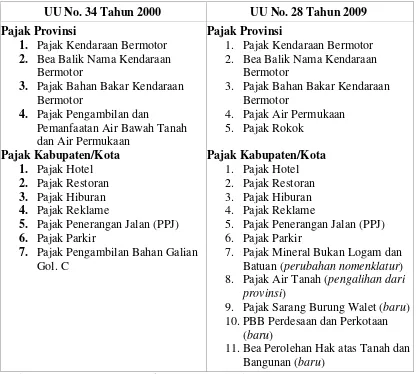

Tabel 1.1. Perbedaan Jenis Pajak Daerah pada UU No. 34 Tahun 2000

dengan UU No. 28 Tahun 2009……… 2

Tabel 1.2. Banyaknya Perusahaan Industri Besar dan Sedang di Kota

Bandung (2009 – 2013)……… 5

Tabel 1.3. Jumlah Hotel dan Penginapan di Kota Bandung (2009 – 2013).. 6 Tabel 1.4. Pendapatan Asli Daerah per-Kota di Jawa Barat Tahun 2014…. 7 Tabel 1.5. Komposisi Pendapatan Asli Daerah Kota Bandung Tahun 2014. 8 Tabel 1.6. Perbandingan Harga Air PDAM dengan Harga Air Baku……... 9 Tabel 1.7. Rekapitulasi Pengambilan Air Tanah Per Kabupaten/Kota di

Jawa Barat Tahun 2014……… 10

Tabel 2.1. Matriks Tinjauan Pustaka………. 20 Tabel 2.2. Model Formulasi Kebijakan………. 34 Tabel 2.3. Klasifikasi Jenis Tarif Berdasarkan Efektivitas Terhadap

Konservasi Air……….. 48

Tabel 2.4. Metode Penentuan Nilai Air………. 50 Tabel 4.1. Bobot Komponen Kompensasi……… 71 Tabel 5.1. Volume Penggunaan Air Tanah di Kota Bandung (dalam meter

kubik)……… 76

Tabel 5.2. Pembagian Urusan Pemerintahan Sub Urusan Geologi Berdasarkan UU No. 23 Tahun 2014 tentang Pemerintahan

Daerah……….. 93

Tabel 5.3. Alternatif Kebijakan dalam Mendukung Upaya Peningkatan

DAFTAR GAMBAR

Gambar 1.1. Kondisi Muka Air Tanah di Kota Bandung……….. 11

Gambar 1.2. Penurunan Tanah (Land Subsidence) di Kota Bandung………... 12 Gambar 1.3. Formula Penghitungan Pajak Air Tanah……….. 13

Gambar 2.1. Tahapan Kebijakan Publik……….……... 28

Gambar 2.2. Siklus Kebijakan Publik ...………. 31

Gambar 2.3. Dampak Pengenaan Pajak terhadap Permintaan Air ...…….. 43

Gambar 2.4. Alur Kerangka Pemikiran ……….. 53

Gambar 5.1. Desain Sumur Imbuhan Dalam……….. 85

Gambar 5.2. Peta Zonasi Air Tanah Kota Bandung Tahun 2014………... 88

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Desentralisasi fiskal lahir sebagai konsekuensi dari dilaksanakannya otonomi daerah. Desentralisasi fiskal didefinisikan sebagai penyerahan sebagian dari tanggung jawab fiskal atau keuangan negara dari pemerintah pusat kepada jenjang pemerintahan di bawahnya (provinsi, kabupaten, atau kota) (Kumorotomo, 2008). Hal ini sesuai dengan prinsip money follows function dimana pendelegasian wewenang dari Pusat ke Daerah dibarengi pula dengan pendanaan mengikuti fungsi pemerintahan yang dialihkan kepada Daerah. Desentralisasi fiskal memberikan kewenangan kepada daerah untuk membuat kebijakan di bidang keuangan dan pengelolaan anggaran di sisi penerimaan dan pengeluaran (Center for Economic and Social Studies, 2001).

Dengan adanya desentralisasi fiskal, artinya pemerintah daerah diberi kewenangan untuk mengelola sumber keuangannya sendiri. Sumber keuangan daerah terdiri atas Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan yang sah. PAD berasal dari beberapa sumber, yakni pajak daerah, retribusi daerah, laba dari badan usaha milik daerah (BUMD), dan pendapatan asli daerah lainnya yang sah. Dana Perimbangan berasal dari Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus, sedangkan lain-lain pendapatan yang sah berasal dari pendapatan hibah dan pendapatan dana darurat. Filosofi otonomi daerah adalah mewujudkan kemandirian daerah di segala segi kehidupan, yang diukur melalui elemen Pendapatan Asli Daerah (Haryanto, n.d.). Upaya peningkatan PAD diperlukan guna mengurangi tingkat ketergantungan Daerah terhadap Dana Transfer karena, sejatinya, agar pemerintah Daerah bisa benar-benar otonom, semua pengeluaran Pemerintah Daerah harus dapat dicukupi oleh Pendapatan Asli Daerah (Lutfi, Inayati, Hendrawan, dan Rosdiana, 2013).

perpajakan dan retribusi (local taxing power) yang lebih luas bagi Pemerintah Daerah. Perluasan kewenangan tersebut dilakukan dengan cara memperluas basis pajak daerah dan memberikan kewenangan kepada Daerah dalam pengenaan tarif dengan tetap memperhatikan prinsip pajak yang baik.

Tabel 1.1. Perbedaan Jenis Pajak Daerah pada UU No. 34 Tahun 2000 dengan UU No. 28 Tahun 2009

UU No. 34 Tahun 2000 UU No. 28 Tahun 2009

7. Pajak Mineral Bukan Logam dan Batuan (perubahan nomenklatur) 8. Pajak Air Tanah (pengalihan dari

provinsi)

9. Pajak Sarang Burung Walet (baru) 10.PBB Perdesaan dan Perkotaan

(baru)

11.Bea Perolehan Hak atas Tanah dan Bangunan (baru)

Sumber: Materi Presentasi Dirjen Pajak Agustus 2011, diolah penulis

Mineral Bukan Logam dan Batuan. Selain itu, Pajak Air Tanah yang tadinya merupakan Pajak Provinsi, dialihkan pengelolaannya menjadi Pajak Kabupaten/Kota sehingga pemungutan dan administrasi Pajak Air Tanah sepenuhnya ada di tangan kabupaten/kota, tidak lagi dengan sistem bagi hasil dari provinsi.

Kebijakan pengalihan pengelolaan Pajak Air Tanah yang sebelumnya merupakan pajak provinsi menjadi pajak kabupaten/kota memberikan sebuah kesempatan bagi pemerintah daerah kabupaten/kota dalam meningkatkan fungsi pajak dalam pembangunan di daerahnya masing-masing, baik dari sisi budgetair, maupun sisi regulerend. Dari sisi budgetair Pemerintah Kabupaten/Kota dapat meningkatkan peran Pajak Air Tanah sebagai sumber penerimaan PAD yang sangat bermanfaat bagi pembangunan, sementara di sisi lain Pemerintah Kabupaten/Kota juga dapat memaksimalkan fungsi regulerend Pajak Air Tanah untuk mengatur penggunaan dan meminimalisasi dampak eksternalitas negatif yang muncul akibat pemanfaatan air tanah yang berlebihan serta tidak bertanggung jawab. Hal ini sejalan dengan yang pernyataan UNDP, bahwa

“pendesentralisasian pemerintahan bisa menjadi alat yang efektif untuk mencapai tujuan penting visi pembangunan sumber daya manusia, meningkatkan akses jasa, kredit, pekerjaan, kesehatan, dan pendidikan, memberantas kemiskinan, mewujudkan keadilan sosial ekonomi yang lebih besar, dan memelihara lingkungan” (Manan & Soeriaatmadja, 2005, p. 253).

Tanah, dan Peraturan Walikota Bandung No. 108 Tahun 2011 tentang Tata Cara dan Standar Operasional Prosedur Pemungutan Pajak Air Tanah. Berdasarkan peraturan-peraturan ini, ditentukan bahwa objek Pajak Air Tanah di Kota Bandung adalah pengambilan dan/atau pemanfaatan air tanah, dengan pengecualian dari objek pajak adalah sebagai berikut.

a. Pengambilan dan/atau pemanfaatan air tanah oleh Pemerintah Pusat dan Pemerintah Daerah.

b. Pengambilan dan/atau pemanfaatan air tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat.

c. Pengambilan dan/atau pemanfaatan air tanah untuk kepentingan sarana peribadatan, penanggulangan bahaya kebakaran, kepentingan penelitian, dan penyelidikan yang tidak menimbulkan kerusakan atas sumber air dan lingkungannya atau bangunan pengairan beserta tanah turutannya.

Kota Bandung merupakan ibukota provinsi Jawa Barat. Wilayah Kota Bandung terletak pada ketinggian 791 meter dari permukaan laut dengan topologi wilayah yang beragam, yaitu cenderung datar di wilayah utara dan berbukit-bukit di wilayah selatan. Letak Kota Bandung terbilang strategis karena berada di pertemuan poros jalan barat-timur yang memudahkan hubungan dengan Ibukota Negara, dan utara-selatan yang memudahkan lalu lintas ke perkebunan, yaitu Subang dan Pangalengan (Kota Bandung dalam Angka, 2014)

Sebagai salah satu kota besar di Indonesia, Kota Bandung memiliki potensi industri dan pariwisata yang tinggi. Hal ini dapat dilihat dari banyaknya jumlah usaha di sektor industri, baik skala sedang maupun besar, dan fasilitas pendukung pariwisata terutama hotel dan penginapan yang tersebar di wilayah Kota Bandung. Jumlah usaha di sektor industri dan fasilitas pendukung pariwisata tersebut semakin meningkat seiring dengan pertumbuhan ekonomi dan pembangunan yang terjadi di Kota Bandung.

yang memiliki tenaga kerja kurang dari 5 orang, industri kecil memiliki tenaga kerja sebanyak 5 – 19 orang, industri sedang adalah industri dengan jumlah tenaga kerja sebanyak 20 – 99 orang, sedangkan industri besar adalah industri yang

memiliki tenaga kerja sebanyak 100 orang atau lebih (“Provinsi Jawa Barat dalam

Angka, 2011)

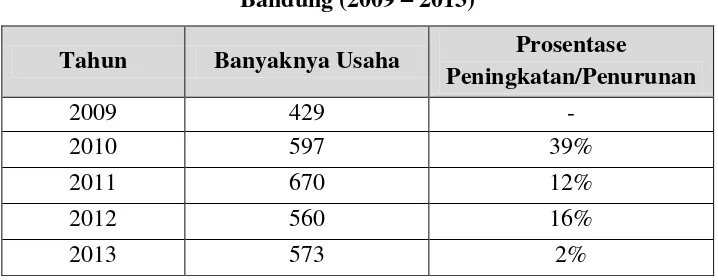

Tabel 1.2. Banyaknya Perusahaan Industri Besar dan Sedang di Kota

Bandung (2009 – 2013)

Tahun Banyaknya Usaha Prosentase

Peningkatan/Penurunan

2009 429 -

2010 597 39%

2011 670 12%

2012 560 16%

2013 573 2%

Sumber: “Bandung dalam Angka (2014)”

Tabel 1.3. Jumlah Hotel dan Penginapan di Kota Bandung (2009 – 2013)

Tahun Jumlah Hotel dan

Penginapan

Prosentase

Peningkatan/Penurunan

2009 262 -

2010 267 2%

2011 303 13%

2012 340 12%

2013 357 5%

Sumber: Diolah dari publikasi “Bandung dalam Angka” dan “Provinsi Jawa Barat dalam Angka”

Berdasarkan data tersebut, terlihat bahwa jumlah hotel dan penginapan sebagai pendukung sektor pariwisata di Kota Bandung terus meningkat dari tahun ke tahun. Besar prosentase peningkatan jumlah hotel dan penginapan berkisar antara 2% sampai dengan 13% dalam kurun waktu tahun 2009 – 2013. Peningkatan paling tinggi terjadi pada tahun 2011, dimana jumlah hotel dan penginapan di Kota Bandung mengalami peningkatan sebesar 13% dari tahun sebelumnya.

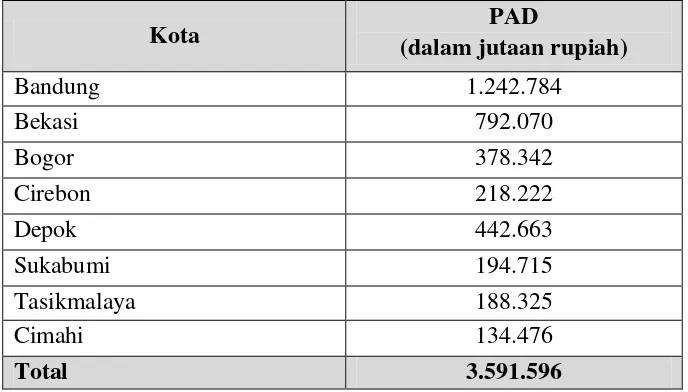

Tabel 1.4. Pendapatan Asli Daerah per-Kota di Jawa Barat Tahun 2014

Sumber: Data Realisasi APBD TA 2014, diolah dari www.djpk.go.id

Dari tabel tersebut dapat terlihat bahwa pada tahun 2014, Pendapatan Asli Daerah Kota Bandung mencapai Rp1.242.784.000.000, paling tinggi apabila dibandingkan dengan sejumlah kota lainnya di Provinsi Jawa Barat. Kota Bekasi menduduki urutan kedua dengan PAD sebesar Rp792.070.000.000, disusul oleh Bogor di urutan ketiga dengan perolehan PAD sebesar Rp378.342.000.000 pada tahun 2014. Kota Cimahi ada di urutan terakhir dengan perolehan PAD sebesar Rp134.476.000.000.

Sumber keuangan Kota Bandung berasal dari PAD dan dana transfer. Pemasukan Kota Bandung dari sisi PAD meliputi pendapatan-pendapatan dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain PAD yang sah.

Kota PAD

(dalam jutaan rupiah)

Bandung 1.242.784

Bekasi 792.070

Bogor 378.342

Cirebon 218.222

Depok 442.663

Sukabumi 194.715

Tasikmalaya 188.325

Cimahi 134.476

Total 3.591.596

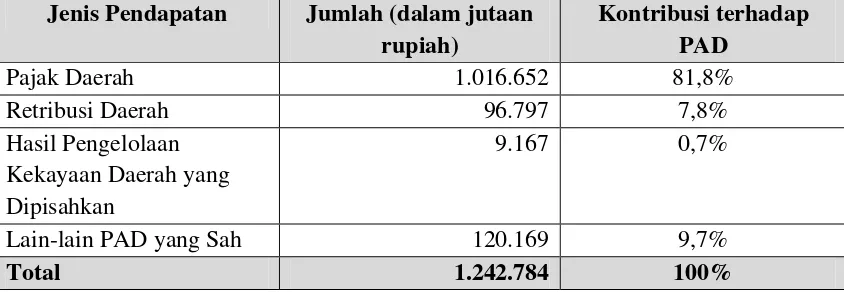

Tabel 1.5. Komposisi Pendapatan Asli Daerah Kota Bandung Tahun 2014

Jenis Pendapatan Jumlah (dalam jutaan

rupiah)

Kontribusi terhadap PAD

Pajak Daerah 1.016.652 81,8%

Retribusi Daerah 96.797 7,8%

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

9.167 0,7%

Lain-lain PAD yang Sah 120.169 9,7%

Total 1.242.784 100%

Sumber: Data APBD tahun 2014, diolah dari www.djpk.go.id

Berdasarkan tabel diatas, terlihat bahwa pajak daerah adalah kontributor terbesar dalam komposisi Pendapatan Asli Daerah (PAD) Kota Bandung. Sebesar 81,8% dari total PAD Kota Bandung pada tahun 2014 merupakan pendapatan dari pajak daerah. Sementara itu, sumber pendapatan yang lain seperti retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah jumlahnya hanya 18,2% saja dari keseluruhan jumlah PAD Kota Bandung pada tahun 2014.

Tabel 1.6. Perbandingan Harga Air PDAM dengan Harga Air Baku

Dari tabel tersebut dapat dilihat bahwa terdapat perbedaan yang besar antara harga air PDAM dengan Harga Air Baku (HAB) yang merupakan salah satu komponen penentu Harga Dasar Air (HDA) dalam penghitungan Pajak Air Tanah. Hal ini nampak pada range harga air PDAM yang jauh lebih tinggi, yakni Rp750,- s.d. Rp4.250,- per meter kubik, kontras dengan range Harga Air Baku (HAB) yang hanya berkisar antara Rp125,- s.d. Rp500,- per meter kubik. Jika dihitung dengan prosentase Pajak Air Tanah sebesar 20% dari Nilai Perolehan Air (NPA), maka dengan volume pemanfaatan air yang sama, para pelaku bisnis di bidang industri dan perhotelan otomatis akan mengeluarkan biaya yang lebih rendah untuk pemanfaatan air tanah dibandingkan dengan biaya yang harus dikeluarkan jika menggunakan air PDAM. Hal ini menjadi salah satu penyebab kuat yang membuat para pelaku usaha lebih tertarik untuk menggunakan air tanah yang lebih murah dibandingkan dengan air PDAM.

Tabel 1.7. Rekapitulasi Pengambilan Air Tanah Per Kabupaten/Kota di

JUMLAH TOTAL 4.905 7.394 188.529.725

Sumber:“Rekapitulasi Pengambilan Air Tanah Per Kabupaten/Kota di Jawa Barat Tahun 2014”, Publikasi DESDM Provinsi Jawa Barat.

Tanah di Kota Bandung, dengan titik eksploitasi sejumlah 965 titik, dan volume pemanfaatan air tanah sebesar 13.373.243 meter kubik. Angka ini tergolong tinggi karena jika diperbandingkan dengan daerah-daerah lain di Provinsi Jawa Barat, Kota Bandung menduduki peringkat kedua kota dengan jumlah Wajib Pajak, jumlah titik eksploitasi, dan besar volume pemanfaatan air tanah tertinggi di Provinsi Jawa Barat.

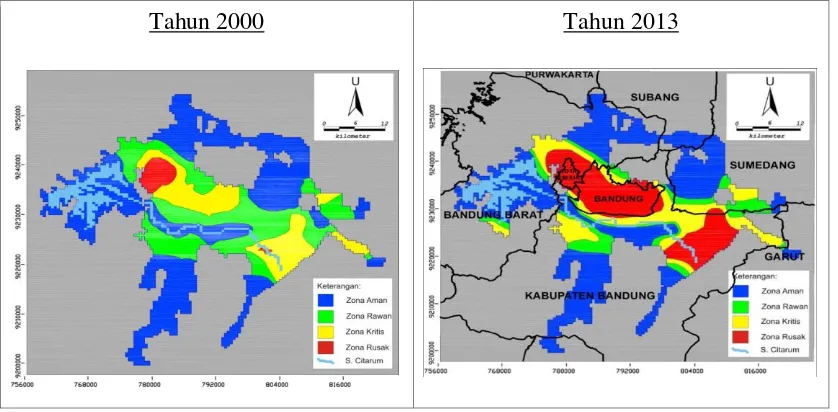

Salah satu akibat yang ditimbulkan dari eksploitasi air tanah adalah terjadinya penurunan muka air tanah. Hal ini berpotensi menimbulkan kelangkaan air tanah di daerah dengan tingkat eksploitasi air tanah tersebut. Kondisi ini sudah dialami oleh Kota Bandung, dimana terdapat penurunan muka air tanah di beberapa daerah di Kota Bandung.

Tahun 2000 Tahun 2013

Gambar 1.1. Kondisi Muka Air Tanah di Kota Bandung

Sumber: Materi Presentasi “Kajian Ilmiah tentang Mata Air” oleh Lambok M. Hutasoit, Maret 2014.

dengan penurunan sebesar lebih dari 80%. Pada tahun 2013, terlihat hampir seluruh wilayah Kota Bandung masuk ke dalam zona rusak. Sebanyak 80% air tanah di Kota Bandung sudah masuk zona merah (zona rusak), artinya air bawah tanah di Kota Bandung sudah sulit diambil airnya pada kedalaman tertentu (Pian Sofyan, Dirut PDAM Tirtawening, Republika Online, Agustus 2014). Jika terjadi berkepanjangan, selain memperparah kondisi penurunan tanah yang setiap tahunnya terjadi, masyarakat Kota Bandung juga dihadapkan pada kenyataan pahit akan terjadinya kelangkaan air tanah di Kota Bandung.

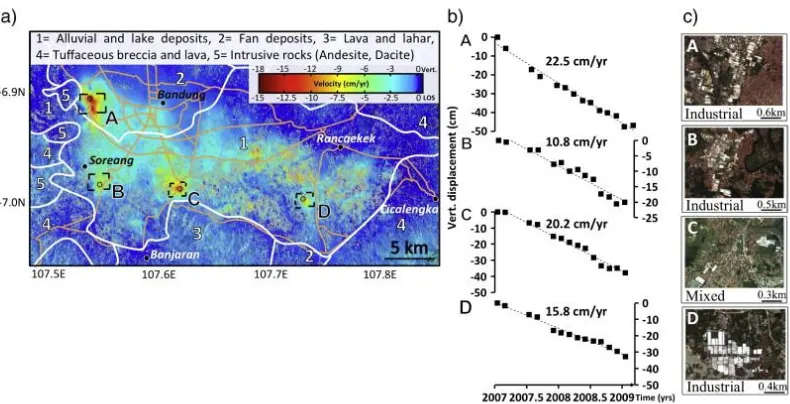

Dampak lain dari eksploitasi air tanah secara berlebihan adalah terjadinya penurunan tanah (land subsidence). Penurunan tanah terjadi sebagai tahap lanjutan dari penurunan muka air tanah, dimana penurunan muka air tanah ini menyebabkan pengurangan gaya angkat tanah sehingga terjadi peningkatan tegangan efektif tanah dan mengakibatkan penyusutan butiran tanah. Akibatnya, terjadilah land subsidence (Kodoatie& Sjarief, 2010).

Gambar 1.2. Penurunan Tanah (Land Subsidence) di Kota Bandung

Sumber: Chaussarda, Amelung, Abidin, and Hong. (2013). Sinking cities in Indonesia: ALOS PALSAR detects rapid subsidence due to groundwater and gas extraction. . Remote Sensing of Environment, Volume 128, p. 155.

disebabkan oleh berbagai faktor, salah satunya adalah penggunaan air tanah. Gambar 1.2. menunjukkan sebaran wilayah berdasarkan jenis tanah dan penggunaan lahan di Kota Bandung dan sekitarnya. Pada kurun waktu tahun 2007-2009, terjadi penurunan tanah sebesar 10-23 cm per tahun yang tersebar di daerah industri dan daerah dengan penggunaan lahan campuran antara pemukiman dan industri. Sementara itu, pada tahun 2000-2010 tingkat penurunan tanah di Kota Bandung berkisar antara 8-23 cm per tahun. Penurunan tanah yang signifikan ini lebih banyak diakibatkan oleh penggunaan air tanah untuk kepentingan industri (Chaussarda, Amelung, Abidin, dan Hong, 2013).

Menyadari permasalahan lingkungan yang tengah dihadapi, Pemerintah Kota Bandung tak tinggal diam. Ridwan Kamil, selaku walikota Bandung, beserta masyarakat yang tergabung dalam perkumpulan Relawan Jaga Seke (Relawan Penjaga Mata Air), telah melakukan usaha pencarian dan konservasi kembali potensi mata air di Kota Bandung yang sebagian masih tertutup tanah akibat pembangunan ataupun terbengkalai dan tak terkelola dengan baik (Krisis Air, 2014). Selain itu, dilakukan pula upaya pengendalian pemanfaatan air tanah dari sisi perpajakan dengan cara menaikkan Harga Air Baku (HAB) air tanah dalam di Kota Bandung.

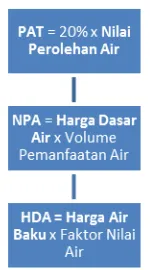

Gambar 1.3. Formula Penghitungan Pajak Air Tanah

Sumber: Diolah dari Lampiran X Keputusan Menteri ESDM No. 1451 K/10/MEM/2000 tentang Pedoman Teknis Penentuan Nilai Perolehan Air dari Pemanfaatan Air Bawah Tanah dalam Penghitungan Pajak Pemanfaatan Air Bawah Tanah

tanah tersebut dibagi dengan volume produksinya. Air Baku dalam pengertian tersebut adalah air yang berasal dari air bawah tanah, termasuk mata air yang telah diambil dari sumbernya telah siap untuk dimanfaatkan. Harga Air Baku adalah nilai rupiah dari biaya eksploitasi untuk mendapatkan air baku tersebut yang besarnya ditentukan oleh pemerintah daerah. Untuk meningkatkan fungsi Pajak Air Tanah, terutama di sisi regulerend dalam mengatur penggunaan air tanah, pemerintah daerah dapat memberlakukan penyesuaian terhadap Harga Air Baku guna mengatur nilai Pajak Air Tanah yang harus dibayar atas pemanfaatan air tanah yang dilakukan oleh Wajib Pajak.

Sebagai salah satu langkah dalam menanggulangi permasalahan lingkungan yang terjadi akibat eksploitasi sumber daya air tanah di Kota Bandung, Pemerintah Kota Bandung menerapkan kebijakan kenaikan Harga Air Baku terhitung sejak bulan April tahun 2014. Kenaikan HAB ini cukup signifikan, yakni sebesar 1000%, dari awalnya Rp500,- menjadi Rp5.000,- per meter kubik. Kenaikan HAB yang merupakan salah satu komponen dalam perhitungan Harga Dasar Air Tanah (HDA) ini akan berpengaruh pada meningkatnya jumlah Pajak Air Tanah yang harus dibayarkan oleh Wajib Pajak. Kebijakan ini ditujukan sebagai alat pengendali penggunaan air tanah di Kota Bandung dengan cara mendorong masyarakat untuk lebih bijak dalam melakukan pemanfaatan air tanah sehingga ketersediaan air tanah dan kelestarian alam pun dapat terjaga.

1.2. Pokok Permasalahan

Pemakaian air tanah besar-besaran di Kota Bandung, terutama oleh sektor industri dan perhotelan, menimbulkan kondisi degradasi lingkungan yang semakin parah dan mengancam keselamatan warga Kota Bandung. Tingkat pemakaian air tanah yang tinggi disebabkan oleh besar Pajak Air Tanah yang masih jauh lebih rendah daripada harga air PDAM. Kondisi ini mendorong pelaku industri dan perhotelan untuk lebih memanfaatkan air tanah ketimbang air PDAM yang harganya jauh lebih mahal. Untuk itu, pemerintah membuat sebuah kebijakan guna menanggulangi permasalahan tersebut, yakni dengan menaikkan Harga Air Baku (HAB) sebagai upaya meningkatkan fungsi regulerend Pajak Air Tanah di Kota Bandung.

Bandung telah berlaku sejak April 2014. Di satu sisi, kebijakan ini ditanggapi positif oleh sebagian Wajib Pajak dengan menurunkan konsumsi air tanah sehingga beban pajak yang harus dipikul pun berkurang. Namun, di sisi lain, kebijakan ini menuai kekagetan dan juga gelombang protes dari sejumlah Wajib Pajak di Bandung, terutama pelaku bisnis hotel yang mengaku banyak memanfaatkan sumber air bawah tanah. Para pelaku bisnis perhotelan di Kota Bandung yang tergabung dalam Perhimpunan Hotel dan Restoran Indonesia (PHRI) telah menyampaikan protes tersebut kepada Wali Kota Bandung, Ridwan Kamil. Para pelaku bisnis hotel dan restoran tersebut mengaku tidak mengerti bagaimana proses penentuan harga hingga ditentukan keputusan bahwa Harga Air Baku (HAB) dinaikkan dengan prosentase yang sangat tinggi, yakni sebesar 1000% (Anggota PHRI Tetap Keberatan, 2014). Meski begitu, Pemerintah Kota Bandung tetap memungut Pajak Air Tanah dengan berdasarkan perhitungan Harga Air Baku (HAB) yang baru, yakni Rp5.000,- per meter kubik, sesuai dengan peraturan yang telah berlaku.

Berdasarkan latar belakang permasalahan yang telah dipaparkan sebelumnya, pokok permasalahan yang akan diangkat dalam penelitian ini adalah:

1. Bagaimana formulasi kebijakan kenaikan Harga Air Baku dalam penghitungan Harga Dasar Air sebagai upaya peningkatan fungsi regulerend Pajak Air Tanah di Kota Bandung?

2. Apakah kendala yang dihadapi dalam proses formulasi kebijakan tersebut?

1.3. Tujuan

Berdasarkan pokok permasalahan di atas, terdapat dua tujuan yang ingin dicapai melalui penelitian ini.

1. Menjelaskan proses formulasi kebijakan kenaikan Harga Air Baku dalam penghitungan Harga Dasar Air sebagai upaya peningkatan fungsi regulerend Pajak Air Tanah di Kota Bandung.

1.4. Signifikansi Penelitian

Penelitian ini diharapkan dapat bermanfaat baik secara akademis maupun secara praktis.

1. Signifikansi Akademis

Penelitian ini diharapkan dapat memberikan gambaran mengenai proses formulasi kebijakan perpajakan dan dapat menjadi acuan bagi penelitian serupa dengan lingkup yang lebih luas dan mendalam di masa yang akan datang.

2. Signifikansi Praktis

Penelitian ini diharapkan dapat memberikan masukan dan menjadi bahan pertimbangan bagi pemerintah daerah dalam merumuskan kebijakan perpajakan, khususnya kebijakan-kebijakan perpajakan yang terkait dengan upaya pemerintah dalam mendukung kelestarian lingkungan.

1.5. Sistematika Penulisan

Secara garis besar penelitian ini terdiri dari enam bab. Sistematika penulisan ini dapat diuraikan sebagai berikut:

BAB 1 PENDAHULUAN

Bab ini berisi pembahasan mengenai latar belakang permasalahan yang mendasari penelitian, pokok permasalahan yang akan diangkat, tujuan penelitian, signifikansi penelitian, dan sistematika penulisan.

BAB 2 KERANGKA PEMIKIRAN

Bab ini berisi pembahasan mengenai tinjauan pustaka yang mendasari penelitian, teori-teori yang berkaitan dengan pokok permasalahan penelitian sehingga dapat digunakan sebagai kerangka pemikiran dalam penelitian ini.

BAB 3 METODE PENELITIAN

teknik pengumpulan data, informan, proses penelitian, teknik analisis data, site penelitian, batasan penelitian, dan keterbatasan penelitian.

BAB 4 GAMBARAN UMUM PEMUNGUTAN PAJAK AIR TANAH

Bab ini memaparkan mengenai sejarah pemungutan pajak air tanah, ketentuan umum pemungutan Pajak Air Tanah, dan gambaran mengenai mekanisme pemungutan pajak air tanah di Kota Bandung

BAB 5 ANALISIS FORMULASI KEBIJAKAN KENAIKAN HARGA

AIR BAKU SEBAGAI UPAYA PENINGKATAN FUNGSI

REGULEREND PAJAK AIR TANAH DI KOTA BANDUNG

Bab ini memaparkan analisis mengenai formulasi kebijakan kenaikan Harga Air Baku (HAB) dalam penghitungan Pajak Air Tanah di Kota Bandung, meliputi pemaparan latar belakang yang menjadi dasar pembuatan kebijakan, proses pembuatan kebijakan, dan kendala-kendala yang ditemukan pada proses pembuatan kebijakan tersebut.

BAB 6 SIMPULAN DAN SARAN

BAB 2

KERANGKA PEMIKIRAN

2.1. Tinjauan Pustaka

Dalam melakukan penelitian, peneliti terlebih dahulu melihat hasil penelitian terdahulu mengenai Pajak Air Tanah. Peneliti mencoba mengambil bahan rujukan dengan topik bahasan yang relevan dengan penelitian yang akan peneliti lakukan.

Penelitian pertama adalah penelitian yang dilakukan oleh Antonius

Hendiarto (Sarjana FISIP UI, 2006) dengan judul Analisis Pengendalian

Pengambilan dan Pemanfaatan Air Bawah Tanah Berkaitan dengan Fungsi

Pajak Regulerend (Studi Kasus Dipenda Provinsi DKI Jakarta). Penelitian ini

bertujuan untuk menganalisis peran perlakuan perpajakan yang diterapkan Dipenda DKI Jakarta terhadap Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dalam mendukung fungsi pajak regulerend dan juga menganalis implikasi pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah yang diakukan Dispenda DKI Jakarta atas konsumsi air bawah tanah di Provinsi DKI Jakarta dalam mendukung fungsi pajak regulerend. Metode yang digunakan dalam penelitian ini adalah pendekatan kualitatif dengan pengumpulan data yang dilakukan dengan cara studi kepustakaan dan studi lapangan.

Hasil dari penelitian ini Harga Dasar Air yang terlalu rendah jika dibandingkan dengan air PDAM menjadi suatu penyebab dari ketidakberhasilan fungsi pajak regulerend dari Pajak Air Tanah di DKI Jakarta. Selain itu, peraturan mengenai penentuan Harga Dasar Air tidak didasarkan pada marginal scarcity rent dari air tanah. Konsekuensinya adalah secara ekonomi masyarakat lebih memilih untuk menggunakan air tanah untuk memenuhi kebutuhan akan sumber daya air dalam kehidupan masyarakat sehari-hari.

Penelitian kedua adalah penelitian berjudul Kebijakan Kenaikan Tarif Harga Dasar Air (HDA) dalam Mendukung Fungsi Regulerend Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah (Studi Kasus: Formulasi

Kebijakan PPABT di Provinsi DKI Jakarta) yang dilakukan oleh Yayan

bagaimana formulasi kebijakan kenaikan tarif Harga Dasar Air (HDA) sebagai dasar perhitungan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dalam upaya mendukung fungsi regulerend Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah di DKI Jakarta. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif dengan teknik pengumpulan data menggunakan metode studi kepustakaan dan wawancara mendalam.

Hasil dari penelitian ini adalah temuan bahwa bentuk formulasi kebijakan kenaikan tarif Harga Dasar Air (HDA) sebagai dasar penghitungan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah adalah menghasilkan sebuah draft rancangan Pergub DKI Jakarta yang mengatur mengenai penetapan Nilai Perolehan Air sebagai dasar pengenaan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah kenaikan tarif HDA di atas air PDAM yang baru. Dalam perancangan draft peraturan gubernur ini Dinas Pendapatan Daerah (DIPENDA) Provinsi DKI Jakarta telah melakukan pembahasan dengan melibatkan unit kerja Dinas Pertambangan, BPLHD, Badan Regulator PDAM Jaya, dan tim pakar dari ITB dan UI pada bidang hidrologi, geologi, dan perpajakan yang memberikan rekomendasi bahwa Harga Dasar Air harus dilakukan penyesuaian karena sudah tidak sesuai dengan kondisi DKI Jakarta pada saat itu, khususnya sebagai upaya mengatasi dampak lingkungan. Formulasi kebijakan yang dihasilkan ini telah sesuai untuk memenuhi fungsi regulerend Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah, yaitu untuk mengatur penggunaan air tanah dengan cara mendorong masyarakat untuk menggunakan air PDAM.

Penelitian ketiga adalah penelitian yang dilakukan oleh Novilia Anggraini

Rahayu (Sarjana FISIP UI, 2010) dengan judul Analisis Dampak Kenaikan

Harga Dasar Air dalam Pajak Air Bawah Tanah ditinjau dari Fungsi

Regulerend, Suatu Studi di DKI Jakarta. Skripsi ini berisi analisis mengenai

Dari hasil analisis yang telah dilakukan, diperoleh simpulan bahwa kendati Harga Dasar Air (HDA) telah dinaikkan, masyarakat cenderung tetap menggunakan air bawah tanah untuk memenuhi kebutuhan dasarnya. Hal ini dikarenakan masyarakat merasa kualitas air PAM belum baik. Sementara itu, kenaikan penerimaan PABT sebesar 4-14 kali lipat hanya mencerminkan pemenuhan fungsi budgetair dari PABT, sedangkan dari sisi regulerend belum berjalan dengan baik, hal ini dapat dilihat dari perilaku masyarakat yang masih saja memilih menggunakan air tanah daripada air PAM.

Penelitian keempat adalah penelitian yang dilakukan oleh Dwi Suryati (Sarjana FISIP UI, 2011) dengan judul Analisis Formulasi Kebijakan Pajak Air

Tanah di Kota Bogor. Penelitian ini berisi analisis peneliti mengenai proses

formulasi Peraturan Daerah mengenai Pajak Air Tanah di Kota Bogor pada tahun 2011, seiring dengan dialihkannya Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah (P3ABT) dari tingkat provinsi ke tingkat kabupaten/kota. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif dengan studi kepustakaan, penelitian lapangan dan wawancara mendalam

Tabel 2.1.

Matriks Tinjauan Pustaka

Antonius Hendiarto

(2006) Yayan Suryana (2008)

Novilia Anggraini

Rahayu (2010) Dwi Suryati (2011)

kebutuhan mereka akan air.

di atas air PDAM yang baru, telah sesuai unyuk memenuhi fungsi regulerend Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah.

Wajib Pajak dalam perumusan kebijakan. Akan tetapi, sebenarnya miskomunikasi ini tidak dapat dianggap sebagai kendala yang berarti karena tidak diharuskan adanya partisipasi Wajib Pajak dalam pembuatan sebuah peraturan walikota

Dari beberapa hasil penelitian terdahulu yang telah disarikan oleh Peneliti, dapat terlihat bahwa penelitian yang dilakukan oleh Peneliti berbeda dari penelitian-penelitian sebelumnya. Judul dari penelitian yang dilakukan oleh Peneliti adalah Formulasi Kebijakan Kenaikan Harga Air Baku (HAB) sebagai Upaya Peningkatan Fungsi Regulerend Pajak Air Tanah di Kota

Bandung. Tema penelitian sebelumnya yang dilakukan oleh Antonius Hendiarto

(2006) dengan judul Analisis Pengendalian Pengambilan dan Pemanfaatan

Air Bawah Tanah Berkaitan dengan Fungsi Pajak Regulerend (Studi Kasus

Dipenda Provinsi DKI Jakarta).Perbedaan peneilitian Hendiarto (2006) dengan

penelitian yang dilakukan oleh peneliti dapat dilihat dari site penelitian. Hendiarto (2006) meneliti mengenai pelaksanaan fungsi regulerend Pajak Air Bawah Tanah di Provinsi DKI Jakarta, sedangkan peneliti melakukan penelitian mengenai upaya peningkatan fungsi regulerend Pajak Air Tanah di Kota Bandung. Selain itu, penelitian Hendiarto (2006) bertujuan untuk mengetahui peran perlakuan perpajakan Pemprov DKI dalam mendukung fungsi regulerend Pajak Air Bawah Tanah, sedangkan penelitian yang dilakukan oleh peneliti lebih berusaha untuk menggambarkan bagaimana proses formulasi kebijakan yang dilakukan Pemerintah Kota Bandung dalam meningkatkan fungsi regulerend Pajak Air Tanah di Kota Bandung.

Penelitian kedua yang dilakukan Yayan Suryana (2008) dengan judul Kebijakan Kenaikan Tarif Harga Dasar Air (HDA) dalam Mendukung

Fungsi Regulerend Pajak memiliki kesamaan objek penelitian dengan penelitian

yang dilakukan oleh peneliti, yaitu mengenai peran Harga Dasar Air dalam pemenuhan fungsi regulerend Pajak Air Bawah Tanah. Perbedaan terletak pada fokus pembahasan penelitian yang dilakukan peneliti yang sifatnya lebih khusus, yakni kebijakan mengenai Harga Air Baku yang merupakan salah satu komponen penentu penghitungan Harga Dasar Air. Perbedaan selanjutnya terletak pada pendekatan penelitian yang digunakan, yakni pendekatan kuantitatif. Berbeda dengan penelitian yang dilakukan peneliti yang menggunakan pendekatan kualitatif.

Tanah ditinjau dari Fungsi Regulerend, Suatu Studi di DKI Jakarta memiliki perbedaan pula dengan penelitian yang dilakukan oleh peneliti. Perbedaan terletak pada site penelitian dan fokus penelitian. Penelitian yang dilakukan Rahayu (2010) berfokus pada dampak dari kenaikan Harga Dasar Air (HDA) dengan site penelitian di DKI Jakarta, sedangkan penelitian yang Peneliti lakukan berfokus pada formulasi kenaikan Harga Air Baku (HAB) dengan site penelitian di Kota Bandung.

Sementara itu, apabila dibandingkan dengan penelitian Suryati (2011) dengan judul Analisis Formulasi Kebijakan Pajak Air Tanah di Kota Bogor, terdapat kesamaan tujuan penelitian, yakni menjelaskan proses formulasi sebuah kebijakan. Akan tetapi, terdapat perbedaan fokus penelitian. Suryati (2011) meneliti mengenai formulasi peraturan daerah tentang pajak air tanah di Kota Bogor, dimana pada saat penelitian dilakukan pengalihan pengelolaan P3ABT dari pemerintah provinsi kepada pemerintah kabupaten/kota baru dilakukan. Sementara itu, peneliti melakukan penelitian mengenai formulasi kebijakan kenaikan Harga Air Baku (HAB) di Kota Bandung yang efektif berlaku pada bulan April tahun 2014 yang lalu.

2.2. Kerangka Teori

2.2.1. Kebijakan Publik

Pada dasarnya, titik berat kebijakan publik terletak pada “publik dan

masalah-masalahnya”. Kebijakan publik membahas tentang bagaimana isu-isu dan persoalan disusun, didefinisikan, dan bagaimana semua persoalan tersebut diletakkan dalam agenda kebijakan (Fermana, 2009). Thomas Dye mengemukakan bahwa “public policy is whatever governments choose to do or not to do” (Soebarsono, 2006, p. 2). Dari definisi kebijakan publik yang diungkapkan Dye tersebut terkandung dua makna yang dapat diambil, yakni bahwa kebijakan publik adalah kebijakan yang dibuat oleh pemerintah dan bukan kebijakan yang dibuat oleh organisasi swasta, serta kebijakan publik menyangkut pilihan yang harus dilakukan atau tidak dilakukan oleh badan pemerintah.

dapat dipengaruhi pula oleh “aktor” dan faktor-faktor lain di luar pemerintah itu sendiri. Definisi yang disampaikan Anderson ini lebih berfokus pada apa yang secara nyata dilakukan pemerintah daripada apa yang hanya direncanakan atau dimaksudkan. Inilah yang menjadi pembeda antara kebijakan dengan keputusan. Kebijakan adalah pilihan spesifik di antara alternatif yang ada dan Anderson memandang kebijakan sebagai sesuatu yang berkembang secara terus menerus.

Beberapa definisi lain mengenai kebijakan publik juga diungkapkan beberapa ahli lainnya, sebagaimana dikutip dari Agustino (2008). Richard Rose mendefinisikan kebijakan publik sebagai sebuah rangkaian panjang dari banyak atau sedikit kegiatan yang saling berhubungan dan memiliki konsekuensi bagi yang berkepentingan sebagai keputusan yang berlainan. Sementara itu, Carl Friedrich berpendapat bahwa kebijakan adalah serangkaian tindakan atau kegiatan yang diusulkan oleh seseorang, kelompok, atau pemerintah dalam suatu lingkungan tertentu dimana terdapat hambatan-hambatan (kesulitan-kesulitan) dan kemungkinan-kemungkinan (kesempatan-kesempatan) dimana kebijakan tersebut diusulkan agar berguna dalam mengatasinya untuk mencapai tujuan yang dimaksud.

Berdasarkan definisi-definisi mengenai kebijakan publik yang telah diutarakan oleh para ahli, Agustino (2008) mengambil beberapa poin penting yang menjadi karakteristik dari kebijakan publik itu sendiri. Pertama, perhatian dari kebijakan publik adalah pada tindakan yang mempunyai tujuan atau maksud tertentu daripada perilaku yang berubah atau acak. Kedua, kebijakan publik bukan sebuah keputusan yang terpisah-pisah, melainkan sebuah pola kegiatan yang dilakukan oleh pejabat pemerintah. Ketiga, kebijakan publik adalah apa yang sesungguhnya dikerjakan oleh pemerintah, bukan apa maksud yang dikerjakan atau yang akan dikerjakan. Keempat, kebijakan publik dapat berbentuk positif (tindakan pemerintah yang jelas dalam menangani suatu masalah) maupun negatif (keputusan pemerintah untuk tidak melakukan suatu tindakan). Kelima, kebijakan publik, paling tidak secara positif, didasarkan pada hukum dan merupakan tindakan yang bersifat memerintah.

2.2.1.1. Bentuk Kebijakan Publik

setidaknya tiga hal yang harus diperhatikan. Hal-hal tersebut adalah sebagai berikut.

“Pertama, kebijakan publik adalah kebijakan yang dibuat oleh administratur negara atau administrator publik. Kebijakan publik adalah sesuatu yang dikerjakan dan yang tidak dikerjakan oleh pemerintah. Kedua, kebijakan publik adalah kebijakan yang mengatur kehidupan bersama atau kehidupan publik. Ketiga, suatu kebijakan dapat dikatakan sebagai kebijakan publik jika manfaat yang diperoleh masyarakat yang bukan pengguna langsung dari produk yang dihasilkan jauh lebih banyak

atau lebih besar daripada pengguna langsungnya.” (Dwidjowijoto, 2006, p. 23-25)

Kebijakan publik memiliki berbagai macam bentuk. Anderson (2006) membagi kebijakan publik dalam empat kategori, yakni:

1. Kebijakan substantif dan kebijakan prosedural

Kebijakan yang berhubungan dengan apa yang akan dilakukan oleh pemerintah, sementara kebijakan prosedural adalah kebijakan yang berhubungan dengan bagaimana kebijakan substantif dapat dijalankan. 2. Kebijakan distributif, kebijakan regulatori, dan kebijakan kebijakan

redistributif.

Kebijakan distributif adalah kebijakan yang berhubungan dengan distribusi pelayanan kepada masyarakat, kebijakan regulatori adalah kebijakan yang bersifat memberikan pembatasan atau pelarangan terhadap perilaku masyarakat, sedangkan kebijakan redistributif adalah kebijakan yang mengatur alokasi kekayaan, pendapatan, pemilikian, atau hak-hak di antara berbagai kelompok dalam masyarakat.

3. Kebijakan material dan kebijakan simbolis

hari raya umat beragama menjadi hari libur nasional.

4. Kebijakan yang menyangkut barang umum dan barang privat

Kebijakan barang umum (collective goods) adalah kebijakan yang bertujuan mengatur pemberian barang atau pelayanan publik, misalnya kebijakan pembangunan jalan raya atau kebijakan pertahanan keamanan, sedangkan kebijakan barang privat (private goods) adalah kebijakan yang mengatur mengenai penyediaan barang atau pelayanan untuk pasar bebas, misalnya pelayanan pos, parkir umum, dan perumahan.

Pendapat berbeda disampaikan oleh Nugroho (2006). Menurutnya, kebijakan publik dapat dibedakan menjadi tiga bentuk berdasarkan sifatnya, yakni kebijakan publik yang bersifat makro/umum, kebijakan publik yang bersifat meso/menengah, dan kebijakan publik yang bersifat mikro. Kebijakan publik yang bersifat makro/umum, atau mendasar, yakni UUD 1945, UU/Peraturan Pemerintah PenggantiUndang-Undang, Peraturan Pemerintah, Peraturan Presiden, dan Peraturan Daerah. Kebijakan yang bersifat meso atau menengah merupakan penjelas pelaksanaan yang dapat berbentuk Peraturan Menteri, Surat Edaran Menteri, Pergub, Perbup, dan Perwal. Kebijakannya dapat pula berbentuk Surat Keputusan Bersama antar-menteri, gubernur, dan bupati atau walikota. Sementara itu, kebijakan publik yang bersifat mikro adalah kebijakan yang mengatur pelaksanaan atau implementasi dari kebijakan di atasnya, bentuknya adalah peraturan yang dikeluarkan oleh aparat publik di bawah menteri, gubernur, bupati, dan walikota.

2.2.1.2. Proses Kebijakan Publik

STAGES (Functional Activities) Products

Gambar 2.1. Tahapan Kebijakan Publik

Sumber: Ripley, Randall B. Policy Analysis in Political Science. Nelson Hall Publishers. Chicago: 1985. Hlm. 49

1. Agenda setting atau penyusunan agenda

Tahap agenda setting adalah tahap dimana pemerintah harus menetapkan masalah apa yang menjadi dasar dari dibuatnya kebijakan publik. Terdapat tiga aktivitas utama dalam agenda setting, yang pertama adalah perception of problem, dimana pemerintah membangun persepsi di kalangan stakeholders bahwa sebuah fenomena benar-benar dianggap sebagai masalah. Kedua, definition of problems, yakni tahap pembuatan definisi dan batasan masalah. Ketiga, mobilization of support for including problem on agenda dimana dukungan terhadap masalah tersebut dimobilisasi agar dapat masuk ke agenda pemerintah. Produk yang dihasilkan dari proses agenda setting ini adalah agenda pemerintah (agenda of government) yang selanjutnya diikuti atau ditindaklanjuti dengan aktivitas formulasi dan legitimasi kebijakan.

2. Formulation and legitimation of goals and programs (formulasi dan legitimasi kebijakan)

Formulasi dan legitimasi kebijakan perlu dilakukan sebab tidak semua masalah yang ada dalam daftar agenda akan diwujudkan dalam kebijakan dan program. Dalam tahap ini terdapat empat kegiatan fungsional, yakni mengumpulkan, menganalisis, dan menyebarkan informasi (information collection, analysis, and dissemination), kemudian informasi tersebut digunakan untuk membangun alternatif kebijakan (alternative development). Aktivitas selanjutnya adalah melakukan advokasi bagi pendapat-pendapat berbeda dari berbagai kelompok, sekaligus membagun dukungan koalisi bagi pandangan yang mereka sukai (advocacy and coalition building). Setelah dilakukan negosiasi dan kompromi, dihasilkan keputusan (compromise, negotiation, decision). Keseluruhan tahap formulasi dan legitimasi ini kemudian akan menghasilkan produk berupa kebijakan (policy statement).

(interpretation), biasanya dalam bentuk regulasi tertulis dan elaborasinya. Selain itu dilakukan berbagai perencanaan dan pengorganisasian dalam pelaksanaanya (planning and organizing). Produk yang dihasilkan dari tahap implementasi ini adalah tindakan kebijakan (policy action).

4. Evaluation of implementation perlu dilakukan setelah tindakan kebijakan mengakibatkan berbagai dampak dan akibat. Evaluasi dilakukan terhadap akibat dari pelaksanaan program yang baru berjalan dan akibat-akibat dari pelaksanaan program yang sudah lama/sudah selesai pelaksanaannya.

5. Proses evaluasi selalu menghasilkan kesimpulan-kesimpulan mengenai dampak dan kinerja dari suatu kebijakan. Kesimpulan-kesimpulan ini mempengaruhi keberlangsungan pelaksanaan kebijakan tersebut, apakah harus dilanjukan atau sebaiknya dihentikan. Kesimpulan dari hasil evaluasi yang telah dilakukan juga mempengaruhi pertimbangan pembuatan kebijakan baru di masa yang akan datang.

Gambar 2.2. Siklus Kebijakan Publik

Sumber: James P. Lester & Joseph Stewart Jr., Public Policy: An Evolutionary Approach (second edition). 2000. USA: Wadsworth Thomson Learning

Terdapat perbedaan antara penggambaran siklus kebijakan publik yang diutarakan Ripley dengan siklus yang digambarkan oleh Lester dan Stewart.

Perbedaan tersebut terletak pada adanya tahap “perubahan kebijakan” dan tahap “terminasi kebijakan”. Akan tetapi, sebenarnya perbedaan ini hanyalah mengenai

penggunaan istilah saja sebab “secara substansial perubahan dan terminasi yang

diketengahkan oleh Lester dan Stewart ini bermakna sama dengan keputusan

mengenai masa depan program dan kebijakan menurut Ripley” (Kusumanegara,

2010, p. 16).

Lindblom (1980) menyatakan pendapat yang sedikit berbeda dengan apa yang dikemukakan oleh dua ahli sebelumnya. Dalam perumusan kebijakan, metode yang populer saat ini adalah membaginya ke dalam tahap-tahap tertentu kemudian menganalisisnya berdasarkan tahapan-tahapan tersebut. Akan tetapi,

Lindblom memandang proses perumusan kebijakan sebenarnya adalah “proses yang tidak teratur dan bukan melalui proses yang relatif urut dan rasionalistis”

lainnya. Selain itu, terdapat pula kemungkinan bahwa masalah yang diagendakan sebenarnya bukan muncul dari akar permasalahan yang sebenarnya, namun

muncul dari “kesempatan-kesempatan” baru. Dengan demikian, kebijaksanaan memang lahir dari sistem perumusan kebijaksanaan, namun tidak melalui tahap-tahap yang berurutan rapi.

2.2.1.3. Formulasi Kebijakan

Pembuatan kebijakan adalah suatu tindakan yang berpola dan dilakukan sepanjang waktu serta melibatkan banyak keputusan, baik yang bersifat rutin maupun tidak rutin (Wahab, 1997). Sangat jarang ditemukan kebijakan yang terdiri dari keputusan tunggal. Terdapat setidaknya tiga teori pengambilan keputusan yang paling sering dibicarakan dalam pelbagai rujukan kepustakaan mengenai kebijaksanaan negara. Menurut Wahab (1997), teori-teori tersebut antara lain teori rasional komprehensif, teori inkremental, dan teori pengamatan terpadu (mixed scanning).

1. Teori rasional komprehensif

Teori ini adalah model teori pengambilan keputusan yang menghasilkan output berupa keputusan yang rasional, artinya keputusan tersebut dinilai dapat mencapai tujuan dengan efektif. Dalam memilih alternatif pemecahan masalah, pembuat keputusan akan mempertimbangkan alternatif yang dianggap dapat memaksimalisasi tercapainya tujuan, nilai, atau sasaran yang telah digariskan.

2. Teori inkremental

Teori ini mencerminkan suatu teori pengambilan keputusan yang menghindari banyak masalah yang harus dipertimbangkan.

Inkrementalisme melihat “kebijakan publik sebagai keberlanjutan dari

kebijakan pemerintahan sebelumnya dan hanya melakukan modifikasi kebijakan yang bersifat tambal sulam” (Wahab, 1997, p. 26). Dalam pengambilan keputusan, teori ini menganggap bahwa policy-maker tidak harus terus membuat kebijakan baru apabila kebijakan yang sebelumnya telah dilaksanakan tidak menimbulkan permsalahan yang berarti.

3. Teori pengamatan terpadu (mixed scanning)

kompromi dengan menggabungkan unsur dari teori rasional komprehensif

dengan teori inkremental dalam proses pengambilan keputusan” (Wahab,

1997, p. 26). Pendekatan dengan teori ini mengasumsikan proses pengambilan keputusan sebagai kamera dengan dua fungsi. Hal ini sesuai

dengan apa yang diungkapkan oleh Nugroho (2012), bahwa “this approach (Mixed Scanning Approach) assumes the process as a camera with two functions: wide angle function to make global picture and a zoom function to see the detail” (p.129).

Model pengamatan tepadu (mixed scanning) akan menghasilkan keputusan yang sifatnya menyeluruh; tidak hanya ditujukan untuk menyelesaikan masalah besar yang nampak tapi juga memperhatikan detail-detail masalah dalam pengambilan keputusan tersebut. Menurut Nugroho (2012), pengambilan keputusan dengan menggunakan

pendekatan ini adalah konsep yang “indah”, namun sangat sulit untuk

dipraktikkan.

Ketika sebuah masalah masuk ke dalam agenda publik, maka solusi atas permasalahan tersebut harus dipersiapkan dengan penuh pertimbangan. Karena itu, diperlukan adanya suatu tahap formulasi kebijakan. Theodoulou dan Kofinis

(2004) mengemukakan, “policy formulation is the development of remedies that deal with a specific problem or address a particular issue within the institutional agenda. It takes place before legislation is enacted and theoretically ends once

the policy is implemented.” (p. 132).

Dalam menyelesaikan masalah publik, Deborah Stone (1988) yang dikutip dari Theodolou dan Kofinis (2004) menyarankan lima tipe solusi yang perlu diformulasikan dalam kebijakan. Lima tipe solusi tersebut antara lain inducement, rules, facts, rights, dan power.

1. Inducement, yakni langkah kebijakan yang bersifat membujuk (positif) atau menekan (negatif) atas isu tertentu, misalnya kredit pajak (positif) dan penalti polusi (negatif).

2. Rules, menekankan pada pembentukan aturan-aturan dalam bentuk regulasi yang harus ditaati oleh masyarakat.

mempersuasi kelompok sasaran agar mau melakukan sesuatu yang dianggap menyelesaikan masalah.

4. Rights, yakni pemberian hak-hak atau tugas-tugas pada masyarakat, dan power, berupa penambahan bobot kekuasaan pada pihak-pihak tertentu karena adanya tuntutan. Misalnya, guna memperbaiki pembuatan keputusan dalam anggaran pemerintah, badan legislatif diberi kekuasaan dalam bentuk peningkatan bobot kekuasaan anggaran.

Theodoulou dan Kofinis (2004) berpendapat bahwa pada sebuah proses formulasi kebijakan terdapat aktor atau pihak-pihak yang terlibat di dalamnya. Pihak-pihak tersebut yakni presiden, kongres, birokrat, kelompok kepentingan

(“interest group”), dan think-tanks serta policy entrepreneur. Aktor-aktor ini terlibat pada tahap-tahap (“venues”) yang berbeda-beda dari pembuatan suatu kebijakan dan pada titik tertentu dapat mempengaruhi formulasi sebuah kebijakan. Formulasi kebijakan memiliki banyak model dan setiap model tergantung pada kriteria apa yang dipakai dalam klasifikasinya. Berkaitan dengan hal ini, terdapat model formulasi kebijakan yang dirumuskan oleh Peter (1999) berdasarkan interaksi antara tingkat pengetahuan tentang sebab akibat

(“knowledge of causation”) dengan tingkat informasi faktual yang dimiliki. (Theodoulou & Kofinis, 2004, p. 142). Menurutnya, terdapat empat model formulasi yang dapat dilihat pada tabel 2.2. berikut.

Tabel 2.2. Model Formulasi Kebijakan

High Knowledge of

Causation

Low Knowledge of

Causation

High Information Routine Conditional

Low Information Craftsman Creative

Sumber: Diadaptasi dari B. Guy Peters. (1999). American Public Policy: Promise and Performance. New York: Chatham House.

1. Model routine merupakan model formulasi paling sederhana. Model formulasi routine menghasilkan wujud perubahan inkremental pada masalah kebijakan yang umum kepada agenda legislatif.

2. Model yang kedua menurut Peter adalah model creative. Pada jenis formulasi ini formulator memiliki tingkat pengetahuan akan sebab-akibat dan ketersediaan informasi yang rendah sehingga formulator harus bertindak kreatif dan berhati-hati terutama dalam mempertemukan antara kebutuhan individual dengan kebutuhan dari agen implementasi.

3. Model formulasi yang ketiga adalah conditional, dimana pada model ini pembuat keputusan memiliki ketersediaan informasi yang tinggi, namun di sisi lain tingkat pengetahuan akan sebab-akibat yang mereka miliki rendah. Dengan demikian, usulan kebijakan didasarkan pada dampak yang dimungkinkan dari kebijakan tersebut dan usulan semacam itu sering membuka peluang untuk melakukan modifikasi atas kebijakan ketika kebijakan itu sedang diimplementasikan ataupun ketika kondisi berubah. 4. Model formulasi yang terakhir adalah model craftsman, dimana pada

model ini formulator memiliki tingkat pemahaman yang tinggi atas sebab-akibat, namun memiliki keterbatasan dalam ketersediaan informasi yang dibutuhkan. Kebijakan yang dihasilkan lebih bergantung pada kemungkinan hasil. Seringkali, model formulasi ini menghasilkan suatu kebijakan yang kurang baik karena walaupun formulator memiliki pemahaman yang tinggi akan hubungan sebab-akibat, mereka tidak mengetahui dengan jelas fakta-fakta yang ada dan kesalahan-kesalahan yang dapat dihindari.

2.2.2. Pajak Daerah

Ditinjau dari lembaga pemungutnya, pajak dibedakan menjadi dua, yaitu pajak pusat (disebut juga pajak negara) dan pajak daerah. Pembagian jenis pajak ini di Indonesia terkait dengan hierarki pemerintahan yang berwenang menjalankan pemerintahan dan memungut sumber pendapatan negara, khususnya pada masa otonomi daerah (Siahaan, 2010). Beberapa ahli merumuskan definisi pajak daerah menurut pendapatnya masing-masing. Soelarno (1999) mendefinisikan pajak daerah sebagai berikut.

“Pajak Daerah adalah Pajak Asli Daerah maupun pajak negara yang

diserahkan kepada Daerah, yang pemungutannya diselenggarakan oleh daerah di dalam wilayah kekuasaannya, yang gunanya untuk membiayai Pengeluaran derah berhubung dengan tugas dan kewajiban mengatur dan mengurus rumah tangganya sendiri, dalam ikatan Negara Kesatuan Republik Indonesia sesuai dengan peraturan perundang-undangan yang

berlaku.” (Soelarno, 1999, p. 22)

Sementara itu, Bird (2000) mendefinisikan pajak daerah dengan beberapa

karakteristik yang melekat padanya, yakni “It assessed by a local government, at rates dedicated by sub national government, collected by sub national government, and its proceeds accruing to sub national government” (Lutfi, 2006, p. 3). Bird berpendapat bahwa pajak asli daerah adalah pajak yang dikenakan oleh pemerintah daerah yang besar tarifnya ditentukan oleh pemerintah daerah. Selain itu, pemungutannya dilakukan oleh pemerintah daerah, dan hasilnya digunakan untuk kepentingan pembangunan pemerintah daerah itu sendiri. Namun demikian, kebanyakan pajak daerah hanya dapat memenuhi satu atau dua karakteristik tersebut. Menurut Lutfi (2006), hal ini dikarenakan kepemilikan kewenangan pemungutan pajak tersebut terkadang belum jelas.

pajak negara (pajak pusat) dan pajak daerah hanyalah mengenai aparat pemungut dan penggunaan pajaknya (Darwin, 2010). Ruang lingkup pajak daerah hanya terbatas pada lapangan yang belum digunakan oleh Negara (pemerintah pusat), artinya pemerintah daerah tidak boleh memungut pajak yang telah dipungut oleh pemerintah pusat dan sebaliknya pemerintah pusat juga tidak boleh memungut pajak yang telah dipungut pemerintah daerah (Lesmana, 1992).

Menurut Samudra (2005), pajak daerah memiliki beberapa ciri-ciri dan karakteristik yang melekat. Ciri-ciri tersebut adalah sebagai berikut.

“(i) Pajak daerah dapat berasal dari pajak asli daerah maupun pajak negara yang diserahkan kepada daerah sebagai pajak daerah.; (ii) Pajak daerah dipungut oleh daerah terbatas di dalam wilayah administratif yang dikuasainya; (iii) Hasil pungutan pajak daerah dipergunakan untuk membiayai urusan rumah tangga daerah atau untuk membiayai pengeluaran daerah sebagai badan hukum, dan; (iv) Pajak daerah dipungut oleh daerah berdasarkan kekuatan Peraturan Daerah (Perda), maka sifat pemungutan pajak daerah dapat dipaksakan kepada masyarakat yang wajib

membayar dalam lingkungan administratif kekuasaannya” (Samudra,

2005, p. 49-50).

Menurut pemaparan ciri pajak daerah oleh Samudra tersebut, dapat disimpulkan bahwa pajak daerah dipungut berdasarkan peraturan daerah dan wujudnya dapat berupa pajak asli daerah maupun pajak yang semula adalah pajak pusat, namun kemudian pengelolaannya diserahkan kepada pemerintah daerah, kemudian dari hasil pemungutan pajak tersebut dipergunakan untuk membiayai pembiayaan pembangunan di daerah tersebut. Selain ciri-ciri pajak daerah, Samudra juga menyatakan bahwa suatu pajak dapat ditetapkan sebagai pajak daerah memenuhi beberapa persyaratan. Persyaratan tersebut adalah sebagai berikut.

1. Tidak boleh bertentangan dengan kebijakan pemerintah pusat 2. Sederhana

3. Jenisnya tidak terlalu banyak

5. Berkembang sejalan dengan perkembangan kemakmuran di daerah tersebut

6. Biaya administrasi murah 7. Beban pajak relatif seimbang

8. Dasar pengenaan yang sama diterapkan secara nasional (Samudra, 1995, p. 50)

Merujuk pada pendapat Samudra (1995) tersebut, pada dasarnya, pemungutan pajak daerah harus benar-benar diperhatikan agar tidak “bertabrakan” dengan pajak yang sudah dipungut oleh pemerintah pusat. Hal ini untuk menghindari pemungutan pajak berganda yang akan memberatkan Wajib Pajak. Salah satu syarat mutlak yang harus dipenuhi untuk dapat mengenakan pajak adalah adanya objek pajak yang dimiliki atau dinikmati oleh Wajib Pajak. Objek pajak adalah manisfestasi dari taatbestand atau keadaan nyata. Taatbestand diartikan sebagai sebuah keadaan, peristiwa, atau perbuatan yang menurut peraturan perundang-undangan pajak dapat dikenakan pajak. Kewajiban pajak dari seorang Wajib Pajak muncul secara objektif apabila ia memenuhi taatbestand dan sebaliknya, tanpa terpenuhinya taatbestand maka tidak ada pajak terutang yang harus dipenuhi atau dilunasi.

Suatu pajak daerah yang baik, menurut Bird (2000), haruslah memenuhi beberapa kriteria. Pajak daerah yang baik menurutnya adalah pajak daerah “(i) that easy to administer locally, (ii) that are imposed solely (or mainly) on local

resident, (iii) that do not raise problem of ‘harmonization’ or ‘competition’

between sub national government or between sub national and national government” (Lutfi, 2006, p. 3). Bird berpandangan bahwa pajak daerah yang baik sudah semestinya mudah diadministrasikan sendiri oleh pemerintah daerah. Pajak daerah yang baik dikenakan oleh satu daerah hanya pada daerah tersebut saja, dan tidak menimbulkan masalah harmonisasi atau kompetisi secara horizontal maupun vertikal, artinya pemungutan pajak daerah yang baik tidak akan membuat terjadinya kompetisi tarif pajak antar pemerintah daerah ataupun antara pemerintah-pemerintah daerah dengan pemerintah pusat.

penting dari sub national tax yang ideal. Sifat-sifat tersebut antara lain:

1. Basis/objek pajak relatif tidak dapat berpindah, untuk memungkinkan pejabat daerah menyesuaikan tarif tanpa harus mengorbankan basis pajak mereka. (the tax base should be relatively immobile, to allow local authorities some leeway in varying rates without losing most of their tax base)

2. Penerimaan pajak harus dapat menutupi kebutuhan lokal dan bersifat dinamis. (the tax yield should be adequate to meet local needs and sufficiently buoyant over time)

3. Penerimaan pajak harus relatif stabil dan relatif dapat diproyeksikan dengan baik. (the tax yield should be relatively stable and predictable over time)

4. Beban pajak diupayakan agar tidak dialihkan ke daerah lain. (it should not be possible to export much, if any, of the tax burden to non-residents)

5. Basis (objek) pajak harus dapat dilihat untuk kepentingan akuntabilitas. (the tax base should be visible, to ensure accountability) 6. Pajak harus dianggap adil oleh Wajib Pajak. (the tax should be

perceived reasonably fair by taxpayers)

7. Pajak harus relatif mudah dikelola secara efektif dan efisien. (the tax should be relatively easy to administer efficiently and effectively).

2.2.3. Pajak Air Tanah

Pajak air tanah adalah pungutan yang dibebankan kepada Wajib Pajak atas pengambilan dan/atau pemanfaatan air tanah. Beberapa negara di dunia mengenal pungutan atas pengambilan dan/atau pemanfaatan air tanah sebagai groundwater charges. Schiffler (1998) mengemukakan bahwa “groundwater charges are levied on the direct abstraction of groundwater” (p. 126). Di beberapa negara maju, misalnya Perancis dan Inggris, pungutan terhadap penggunaan dan/atau pemanfaatan air tanah sudah mulai dperkenalkan sejak akhir tahun 1960-an. Kemudian, Polandia menyusul pada akhir tahun 1970-an dan Belanda juga menerapkan pungutan atas pemanfaatan air tanah pada tahun 1983 (Schiffler, 1998).

Pajak air tanah maupun groundwater charges, keduanya merupakan bentuk dari environmental charges atau dikenal pula dengan istilah Pigouvian Tax. Pada dasarnya, environmental charges dirancang untuk menginternalisasi eksternalitas dengan cara membuat pihak-pihak yang dianggap menurunkan kesejahteraan anggota masyarakat lain untuk membayar eksternalitas negatif yang dihasilkan akibat perbuatan yang dilakukannya, sekaligus mendorong mereka unuk mengurangi perbuatan mereka yang menimbulkan eksternalitas negatif bagi masyarakat luas, sampai pada titik dimana marginal social cost bernilai sama dengan marginal private benefits (Schiffler, 1998, p. 127). Secara teoritis,

menurut Pearce dan Turner (1990), “the level of pigouvian tax should correspond to the marginal externality caused by an activity at the optimal level of externality in order to achieve a Pareto-optimal allocation of resources” (Scliffer, 1998, p. 128). Terdapat banyak metode yang diperkenalkan untuk menentukan nilai kerusakan marjinal, namun pada praktiknya nilai yang diperoleh sebagai hasil dari penggunaan metode-metode ini besar kemungkinan menjadi sebuah dasar yang buruk untuk menentukan besarnya environmental charges.

untuk menemukan kesesuaian antara Pigouvian tax dengan kerusakan marjinal. Dalam menentukan environmental charges, Baumol dan Oates (1971) mengusulkan suatu alternative pendekatan yang dapat digunakan, dikenal dengan

nama “pricing and standard approach” atau “standar-price-approach”. Karena tidak adanya perkiraan yang pasti mengenai berapa tepatnya kerusakan marjinal yang terjadi, penentuan charges harus diatur pada level dimana tujuan spesifik bagi lingkungan tersebut dianggap terpenuhi. Tujuan ini diatur dalam proses politik, dimana dalam proses ini akan melibatkan evaluasi subjektif dari para pembuat kebijakan mengenai seperti apa lingkungan yang dapat diterima itu.

Pajak Air Tanah adalah suatu instrumen ekonomi dalam pengendalian penggunaan air tanah. Dibandingkan dengan fungsi budgetair yang bermanfaat untuk mengisi kas Negara, Pajak Air Tanah sebagai salah satu bentuk environment taxes and charges lebih ditujukan pada fungsi regulerend khususnya dalam pengendalian pemanfaatan air tanah. Hal ini sesuai dengan pendapat

Quevauviller (2008), bahwa “environmental taxes and charges can be imposed on users who abstract groundwater as an incentive for reducing water use and thus pressures on the aquatic ecosystem. The higher the taxes, the lower abstraction is expected to be” (p.74).

Menurut Foster, Lawrence, dan Morris (1998), penentuan besarnya pungutan atas pemanfaaatan atau abstraksi air tanah dapat dilakukan berdasarkan dua hal, yakni berdasarkan kuantitas abstraksi yang telah terlisensi atau berdasarkan abstraksi aktual yang dicatat secara annual. Namun, seringkali pungutan atas abstraksi air tanah ini hanya sebatas menjadi sebuah angka nominal yang tidak dapat menutup administrative costs of regulatory body. Karena itu, menurut Foster, Lawrence, dan Morris (1998), terdapat urgensi yang mendesak untuk melakukan reformasi terhadap besaran pengenaan pungutan atas pemanfaatan air tanah dengan berdasarkan pada satu atau lebih kriteria-kriteria tertentu, tergantung pada kondisi sumber air tanah. Kriteria-kriteria tersebut adalah sebagai berikut.

1. Recovery biaya penuh dari badan regulator untuk mengadministrasikan evaluasi dan monitoring terhadap eksploitasi sumber air tanah.

apabila sumber air tanah lokal hilang akibat degradasi lingkungan yang tidak bisa diubah.

3. Nilai ekonomi secara penuh, termasuk “harga” dari biaya atas eksternalitas yang timbul akibat abstraksi air tanah.

Penentuan desain pajak atas penggunaan air tanah perlu pertimbangan yang serius dan tidak coba-coba. Dari sudut pandang teoritis, besarnya pajak harus dapat menutup seluruh biaya yang timbul akibat penggunaan air tanah, termasuk biaya eksternal yang ditimbulkan kepada pihak ketiga (pihak atau anggota masyarakat yang tidak melakukan pemanfaatan air tanah) dan kepada lingkungan. Menurut Foster, Lawrence, dan Morris (1998), pendekatan yang paling rasional dalam penentuan besar pungutan yang dibebankan atas pemanfaatan air tanah adalah dengan memberlakukan faktor pembobotan

(“weighting factor”) pada pungutan per-unit volume yang besarnya tergantung pada faktor-faktor berikut ini.

1. Proporsi penggunaan air yang termasuk dalam golongan benar-benar konsumtif

2. Kualitas dan lokasi dari sumber air tanah

3. Sensivitas keseluruhan dari lingkungan terkait dengan abstraksi air tanah, terutama dalam hal waktu dan tempat. Harus diberlakukan faktir pembobot yang lebih tinggi apabila abstraksi dilakukan di musim kemarau atau abstraksi tersebut dilakukan di area pesisir, atau dekat dengan lingkungan alam yang memiliki sensitivitas tinggi terhadap ketersediaan air tanah. 4. Kualitas pasokan air yang diperoleh. Faktor pembobot yang lebih rendah