commit to user

PEMODELAN INDEKS HARGA SAHAM GABUNGAN (IHSG)

DENGAN RADIAL BASIS FUNCTION NETWORK

Oleh:

NIKEN RETNOWATI

M0107012

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Sains Matematika

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ABSTRAK

Niken Retnowati, 2012. PEMODELAN INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN RADIAL BASIS FUNCTION NETWORK. Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret.

Indeks harga saham merupakan suatu indikator yang menunjukkan pergerakan perubahan harga saham. Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan kegiatan di pasar modal. Indeks Harga Saham Gabungan (IHSG) dapat digunakan untuk menilai situasi pasar secara umum. Berdasarkan kondisi ini, perlu dilakukan penelitian untuk memodelkan IHSG guna mempermudah para investor untuk mengetahui pergerakan pasar modal. Model terpilih yang digunakan peneliti adalah Radial Basis function Network (RBFN), selain bersifat nonparametrik juga cocok untuk data nonlinear.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari www.finance.yahoo.com dengan periode Januari sampai November 2011 untuk semua hari kerja. Tujuan dari penelitian ini adalah menentukan model matematik yang sesuai dalam menjelaskan IHSG pemerintah dengan menggunakan teknik RBFN. Berdasarkan hasil penelitian diperoleh kesimpulan bahwa dengan menggunakan 3 variabel sebagai input yaitu Nikkei, ASX dan FTSE, dan 1 variabel sebagai output yaitu IHSG maka diperoleh model yang terbaik, jika digunakan 5 center pada lapisan tersembunyi dengan spread 8.

commit to user

ABSTRACT

Niken Retnowati, 2012. MODELING OF INDEKS HARGA SAHAM

GABUNGAN (IHSG) WITH RADIAL BASIS FUNCTION NETWORK.

Faculty of Mathematics and Natural Sciences, Sebelas Maret University.

Stock price index is an indicator that shows the movement of stock price changes. Index is the most widely used as a reference of capital market activities delevopment. Indeks Harga Saham Gabungan (IHSG) can be used to assess the market situation in generally. Under these conditions, research is needed to model the composite index in order to facilitate the investors to know the movement of capital markets. The selected model which is used by the researcher is Radial Basis Function Network (RBFN), which is nonparametric, and also suitable for the nonlinear data.

The used data in this study is secondary data which taken from www.finance.yahoo.com issued from January to November 2011 for all working days. The purpose of this study is to determinine the appropriate mathematical models in explaining the government's stock index using RBFN. Based on research result it can be concluded that by using three variables input Nikkei, ASX and FTSE, and a variable IHSG as the output. The best model can be obtained when the selection of five centers in the hidden layer with spread 8 is used.

commit to user

MOTO

commit to user

PERSEMBAHAN

Karya ini aku persembahkan untuk

Ibu, Bapak, Kakak dan Adikku tercinta, serta Rolies Erfan Hermawan,

commit to user

KATA PENGANTAR

Puji syukur kepada Allah SWT yang senantiasa memberikan rahmat dan

hidayahNya, sehingga penulis dapat menyelesaikan skripsi ini. Selain itu, penulis

juga mengucapkan terimakasih kepada semua pihak yang telah membantu dalam

penyusunan skripsi ini, khususnya kepada

1. Ibu Winita Sulandari, M.Si selaku dosen pembimbing I atas kesediaan dan

kesabaran yang diberikan dalam membimbing penulis,

2. Bapak Dr. Sutanto, DEA, selaku pembimbing II atas kesediaan waktu dan

tenaga guna kesempurnaan penulisan,

3. Ibu Titin Sri Martini, S.Si, M.Kom dan Ibu Dra. Mania Roswitha, M.Si

selaku tim penguji,

4. Septi, Prita, Atik, Nanthi, Lissa, dan segenap teman math 07 atas segala

dukungannya,

5. Mas Dika (Alumnus ITS) terimakasih atas ilmu dan bantuan selama

penulis menyusun skripsi,

6. Semua pihak yang membantu dalam penulisan skripsi ini yang tidak dapat

penulis sebut satu per satu.

Semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Surakarta, Februari 2012

commit to user

1.1 Latar Belakang Masalah ...

1.2 Perumusan Masalah ...

2.1.1 Indeks Saham Gabungan ...

2.1.2 Linearitas ...

2.1.3 Neural Network ...

2.1.4 Radial Basis Function Network ...

commit to user

3.3 Analisis Data ... 16

BAB IV PEMBAHASAN ...

4.1 Diskripsi Data ...

4.2 Rancangan dalam RBFN ...

4.3 Pemodelan RBFN ...

4.3.1 Prepocessing ...

4.3.2 Penentuan Banyaknya Neuron pada Lapisan Tersembunyi ...

4.3.3 Penentuan Spread ...

4.3.4 Menentukan Jarak ...

4.3.5 Mencari Nilai dari Fungsi Gaussian ...

commit to user

DAFTAR TABEL

Tabel 1.1 Saham Bluechip ... 1

Tabel 4.1 Output center untuk 3 kluster ... 21

Tabel 4.2 Output center untuk 4 kluster ... 21

Tabel 4.3 Output center untuk 5 kluster ... 21

Tabel 4.4 Jarak center untuk 3 kluster ... 22

Tabel 4.5 Nilai spread untuk tiap kluster ... 22

commit to user

DAFTAR GAMBAR

Gambar 2.1 Arsitektur Jaringan NN Satu Lapisan Tersembunyi ... 9

Gambar 2.2 Arsitektur Jaringan RBFN secara umum ... 10

Gambar 3.1 Alur Penelitian ... 17

Gambar 4.1 Plot IHSG vs Nikkei ... 18

Gambar 4.2 Plot IHSG vs ASX ... 18

Gambar 4.3 Plot IHSG vs FTSE ... 19

Gambar 4.4 Arsitektur RBFN dengan 3 unit input, Nilai Gaussian dan Bobot belum diketahui ... 19

Gambar 4.5 Plot Antara Jumlah Kluster vs Nilai Ukuran ... 20

Gambar 4.6 Arsitektur RBFN Terpilih ... 27

commit to user

DAFTAR ISTILAH

Bluechip : Saham unggulan berkapitalisasi besar, memiliki likuiditas

tinggi dan pergerakan pasar. Pergerakan harganya biasanya

relatif mudah diramalkan.

Bursa efek : Pihak yang menyelenggarakan dan menyediakan sistem dan

atau sarana untuk mempertemukan penawaran jual dan beli

efek pihak-pihak lain dengan tujuan memperdagangkan efek

di antara mereka

Deviden : Pembagian laba kepada pemegang saham berdasarkan

banyaknya saham yang dimiliki.

Efek : Surat berharga (dapat berupa surat pengakuan utang, surat

berharga komersial saham dan lain-lain)

Emiten : Perusahaan yang menjual pemilikannya kepada masyarakat

dengan tujuan memperoleh tambahan dana yang digunakan

dalam perluasan usaha, mengubah atau memperbaiki

komposisi modal, melakukan pengalihan pemegang saham

Indeks : Nilai sekelompok saham digabungkan dengan rasio tertentu.

Investasi : Kegiatan menanam dana atau modal dengan tujuan untuk

mendapatkan keuntungan dimasa mendatang.

Investor : Orang perorangan atau lembaga baik domestik atau non

domestik yang melakukan suatu investasi (bentuk penanaman

modal sesuai dengan jenis investasi yang dipilihnya) baik

dalam jangka pendek atau jangka panjang.

Kapitalisasi pasar : Nilai seluruh saham emiten, dihitung dengan harga saham

perusahaan sekarang dikalikan dengan jumlah saham yang

beredar.

Konstituen : Seseorang yang secara aktif mengambil bagian dalam proses

menjalankan organisasi dan yang memberikan otoritas

kepada orang lain untuk bertindak mewakili dirinya

Kriling : Proses penentuan hak dan kewajiban anggota kriling yang

commit to user

Likuiditas : Karakteristik suatu saham yang jumlahnya cukup banyak di

dalam peredarannya sehingga memungkinkan kemudihan

transaksi

Nilai pasar : Harga terakhir yang tercatat di bursa.

Obligasi : Suatu istilah yang digunakan dalam dunia keuangan

merupakan suatu penyertaan utang dari penerbit obligasi

kepada pemegang saham obligasi serta berjanji membayar

pada jatuh tempo pembayaran.

Pasar modal : Kegiatan yang bersangkutan dengan Penawaran Umum dan

perdagangan Efek, Perusahaan Publik yang berkaitan dengan

Efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan Efek.

Pasar reguler : Pasar dengan sistem lelang berkesinambungan

Retroaktif : Bersifat atau berlaku surut

Ritel : Penjualan barang atau jasa kepada masyarakat.

Saham : Bukti penyertaan modal di suatu perusahaan ,atau merupakan

bukti kepemilikan atas suatu perusahaan yang dapat

diperdagangkan di bursa efek indonesia.

Saham biasa : Surat berharga dalam bentuk piagam atau sertifikat yang

memberikan pemegangnya bukti atas hak-hak dan kewajiban

menyangkut andil kepemilikan dalam suatu perusahaan.

Saham biasa mempunyai sifat kebalikan dari Saham Preferen

dalam hal pengambilan suara, pembagian deviden dan

hak-hak yang lain.

Saham preferen : Bagian saham yang memiliki tambahan hak melebihi saham

biasa

Waran : Hak untuk membeli saham kepada pemegang saham

sebelumperusahaan/emiten menerbitkannya dengan harga

commit to user

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Indeks harga saham merupakan suatu indikator yang menunjukkan

pergerakan perubahan harga saham. Indeks Harga Saham Gabungan (IHSG)

menunjukkan pergerakan harga saham yang tercatat di Bursa Efek Indonesia

(BEI). Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan

tentang perkembangan kegiatan di pasar modal, selain itu IHSG juga dapat

dipakai untuk menilai situasi pasar secara umum. Indeks Harga Saham Gabungan

melibatkan seluruh harga saham yang tercatat di bursa, mencakup pergerakan

harga seluruh saham biasa dan saham preferen yang tercatat di BEI. Dengan

memodelkan IHSG, para investor lebih mudah untuk mengetahui pergerakan

pasar modal.

Indeks Harga Saham Gabungan dapat dikatakan sebagai gambaran umum

dari BEI. Dilihat dari formula perhitungan IHSG beberapa saham perusahaan

yang berkapitalisasi besar atau biasa disebut juga bluechip jelas sekali terlihat jika

bergerak akan mempengaruhi indeks, yang perlu ditanyakan adalah ketika indeks

saham luar negeri yang bergerak. Beberapa saham bluechip yang sangat

berpengaruh antara lain dapat dilihat pada Tabel 1.1

Tabel 1.1 Saham Bluechip

TLKM Telekomunikasi Indonesia (Persero) Tbk

BUMI PT. Bumi Resources Tbk (Migas)

INCO PT INCO INDONESIA (nikel)

BBCA Bank Central Asia Tbk

MEDC Medco Energi International Tbk

ANTM PT Aneka Tambang Tbk

SGRO Sampoerna Agro Tbk

TKIM Pabrik Kertas Tjiwi Kimia Tbk

commit to user

Beberapa penelitian terkait pemodelan IHSG pernah dilakukan oleh

Mansur (2005), Pasaribu dkk (2008), dan Mauliano (2009). Mansur (2005)

meneliti pengaruh bursa global yaitu Nikkei, Dow Jones, Kospi, TAIEX, Hang

seng, FTSE dan ASX terhadap IHSG pada tahun 2000- 2002 dengan metode path

analysis dan menyimpulkan bahwa ketujuh bursa saham global bersama-sama

signifikan tetapi secara individual hanya indeks bursa Kospi, Nikkei, TAIEX dan

ASX saja yang mempengaruhi IHSG.

Pasaribu dkk (2008) menganalisis tentang pengaruh variabel

makroekonomi terhadap IHSG menggunakan metode regresi berganda dengan

faktor dari luar adalah indeks Dow Jones dan indeks Hang Seng, dan

menyimpulkan hanya Indeks Hang Seng yang memberikan pengaruh signifikan

terhadap IHSG. Penelitian lain yang juga menggunakan metode analisis regresi

berganda adalah Mauliano (2009) dengan periode pengamatan Januari 2004- Mei

2009 menyimpulkan bahwa dari delapan indeks global yang diamati yaitu Dow

Jones, NYSE, FTSE, STI, Nikkei, Hang Seng, Kospi, dan KLSE hanya Dow

Jones, Hang Seng dan KLSE yang mempengaruhi pergerakan IHSG.

Penulis memodelkan menggunakan faktor yang sama dengan Mansur

(2005), karena dari beberapa penelitian di atas pada penelitian Mansur variabel

saham global yang digunakan dirasa dapat mewakili saham global secara umum.

Penulis menggunakan data Januari-November 2011, dengan menggunakan

metode analisis regresi ternyata hanya Indeks Nikkei, ASX dan FTSE yang

berpengaruh signifikan terhadap IHSG. Hasil dari analisis regresi juga

menunjukkan adanya hubungan nonlinear antara IHSG dengan ketiga saham

global tersebut di atas. Menurut Chen et al. (1991) Radial Basis Function

Networks (RBFN) sangat cocok untuk data nonlinear, selain itu model RBFN

adalah model nonparametrik sehingga tidak diperlukan adanya asumsi tertentu.

Radial Basis Function Networks merupakan suatu jaringan yang terdiri atas 3

lapisan, yaitu lapisan input, lapisan tersembunyi dan lapisan output. Performa dari

RBFN sangat dipengaruhi oleh penentuan center, spread, dan bobot koneksi.

Penelitian tentang RBFN untuk model regresi juga pernah dilakukan oleh

commit to user

to Maturity dengan center dipilih secara acak dari data pelatihan. Penelitian yang

pernah dilakukan terkait pemilihan center yaitu oleh Sutijo (2006) dengan

menggunakan K-mean kluster sebagai metode pemilihan banyaknya unit center

pada lapisan tersembunyi, Lin & Chen (2005) menggunakan SOM sebagai

metode pemilihan banyaknya center dan nilai center pada lapisan tersembunyi,

hanya pada penelitian-penelitian sebelumnya diaplikasikan pada data time series.

Pada penelitian ini penulis menggunakan metode yang sama dengan sutijo (2006)

yaitu RBFN dengan metode pemilihan center menggunakan K-mean kluster

tetapi yang berbeda pada penelitian ini adalah penulis mengaplikasikan untuk data

regresi.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, permasalahan yang akan dibahas pada

penelitian ini adalah

1. Bagaimana memodelkan IHSG dengan RBFN?

2. Bagaimana model terbaik yang didapat dari metode RBFN untuk

memodelkan IHSG?

1.3 Batasan Masalah

1. Penentuan center pada model RBFN dengan menggunakan K-mean

kluster.

2. Data yang digunakan adalah data IHSG, Nikkei, ASX, dan FTSE pada

bulan Januari 2011 sampai November 2011.

3. Data yang digunakan adalah data untuk semua hari kerja.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah menentukan model matematik yang sesuai

commit to user

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat bagi beberapa

kalangan yang meliputi :

1. Akademisi, yaitu memberikan referensi kajian ilmiah tentang

pemodelan IHSG dengan menggunakan metode RBFN

2. Pemerintah, yaitu mempermudah pengontrolan kinerja pasar saham

yang nantinya berhubungan dengan penentuan kebijakan ekonomi

makro.

3. Investor, yaitu dapat memberikan informasi mengenai nilai IHSG

commit to user

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

Pada penelitian ini diperlukan teori yang mendukung tercapainya tujuan

penelitian. Berikut ini diberikan gambaran singkat mengenai Indeks Harga Saham

Gabungan (IHSG), Neural Network (NN), Radial Basis Function Network

(RBFN), K-mean kluster, dan metode Ward. Oleh karena itu, sebelumnya berapa

penelitian terdahulu pernah dilakukan oleh Mansur (2005), Pasaribu dkk (2008)

dan Mauliano (2009), dimana ketiganya membahas pengaruh saham global

terhadap IHSG dengan metode regresi dan memberikan kesimpulan bahwa saham

global yang diteliti signifikan terhadap IHSG, untuk masing-masing penelitian.

Dewasa ini penelitian tentang RBFN sudah banyak dikembangkan,

terutama untuk data timeseries, sedangkan untuk data regresi sendiri masih jarang.

Asmara (2009) berhasil mengaplikasikan model RBFN untuk data regresi. Selain

itu untuk pemilihan center dalam RBFN sendiri juga mengalami perkembangan,

dibuktikan dengan penelitian sutijo (2006) dengan K-mean kluster sebagai metode

pemilihan center dan Lin & Chen (2005) menggunakan SOM.

Perbedaan penelitian terdahulu dengan penelitian penulis adalah pada

variabel yang digunakan yaitu HSG, Nikkei, ASX dan FTSE terhadap IHSG,

dengan periode Januari sampai November 2011. Metode yang digunakan adalah

RBFN dengan K-mean kluster sebagai pemilihan center.

2.1.1. Indeks Saham Gabungan

Beberapa Indeks Harga Saham yang digunakan dalam penelitian ini adalah

1. IHSG

Menurut Robert (1997) Indeks Harga Saham Gabungan (IHSG)

merupakan suatu nilai yang digunakan untuk mengukur kinerja saham

yang tercatat dalam suatu bursa efek. IHSG ini ada yang dikeluarkan oleh

commit to user

institusi swasta tertentu seperti media massa keuangan, institusi keuangan,

dan lain-lain. Formula perhitungan IHSG adalah sebagai berikut

IHSG = P

d x 100

dimana P adalah close price, x adalah jumlah Saham, dan d adalah nilai

dasar.

Rata−rata IHSG = jumlah IHSG periode selama 1 bulan jumlah periode waktu selama satu bulan

Perhitungan Indeks merepresentasikan pergerakan harga saham di

pasar/bursa yang terjadi melalui sistem perdagangan lelang. Nilai dasar

akan disesuaikan secara cepat bila terjadi perubahan modal emiten atau

terdapat faktor lain yang tidak terkait dengan harga saham. Penyesuaian

akan dilakukan bila ada tambahan emiten baru, harga saham yang

digunakan dalam menghitung IHSG adalah harga saham di pasar reguler

yang didasarkan pada harga yang terjadi berdasarkan sistem lelang.

Perhitungan IHSG dilakukan setiap hari, yaitu setelah penutupan

perdagangan setiap harinya

2. Kospi

Korea Indeks Harga Saham Gabungan atau Kospi adalah indeks

dari semua saham biasa yang berasal dari Korea Selatan yang

diperdagangkan di Bursa Efek Korea. Kospi diperkenalkan pada tahun

1983 menggantikan KCSPI (Korea Indeks Harga Saham Gabungan).

Indeks ini merupakan indeks nilai pasar tertimbang yang terdiri dari 200

saham terpilih berdasar status dan likuiditasnya dalam industri.

(Setyawardhana, 2005)

3. Hang Seng

Hang Seng Index atau dikenal dengan HSI adalah indeks pasar

saham di Hong Kong. Indeks ini merupakan nilai gabungan dari 33 saham

perusahaan yang tercatat di Bursa Saham Hongkong, yang termasuk

golongan aktif dalam transaksi sahamnya dan merupakan 70% dari

commit to user

4. Nikkei

Nikkei 225 lebih sering disebut Nikkei, indeks Nikkei, atau Nikkei

Stock Average adalah sebuah indeks pasar saham untuk Bursa Saham

Tokyo. Nikkei 225 merupakan komponen dari Nikkei Stock Average yang

paling aktif diperdagangkan, yang utama dalam bursa saham Tokyo.

Terdapat 225 saham didalamnya yang dapat mencerminkan kondisi

ekonomi Jepang. (Setyawardhana, 2005)

5. TAIEX

Taiwan Weighted Kapitalisasi Indeks Saham adalah sebuah indeks

pasar saham untuk perusahaan di Taiwan Stock Exchange. TAIEX mencakup

semua saham yang tercatat tidak termasuk saham preferen dan saham yang

baru terdaftar. Ini pertama kali diterbitkan pada tahun 1967. (www.

bapepam. go.id).

6. Dow Jones

Indeks Dow Jones Industrial Average didirikan oleh Charles Dow

pada tanggal 26 Mei 1896, dan mewakili rata-rata 12 saham dari industri

Amerika terkemuka. Sebelumnya pada tahun 1884, Dow telah menyusun

rata-rata saham awal yang disebut Dow Jones Average. Dari 12 saham asli

yang membentuk Dow Jones Industrial Average disusun kemudian di

tahun 1896. (www. bapepam. go. id)

7. FTSE

FTSE 100 juga dikenal sebagai FTSE atau lebih akrab “Footsie”

adalah indeks saham dari 100 perusahaan terbaik dikapitalisasi Inggris

terdaftar di London Stock Exchange. Sarana perdagangan elektroni

dilaksanakan oleh The London International Financial Futures and Option

Exchange (LIFFE). (www.bapepam.go.id)

8. ASX

Bursa Efek Australia (ASX) diciptakan oleh penggabungan dari

Bursa Efek Australia dan Sydney Futures Exchange pada bulan Juli 2006.

commit to user

sebagai operator pasar, rumah kliring dan fasilitator sistem pembayaran.

Tugasnya mengawasi sesuai dengan aturan operasi, mempromosikan

standar tata kelola perusahaan antara perusahaan Australia terdaftar,

memiliki peran dalam pendidikan investor ritel, menyediakan bahan-bahan

pendidikan yang berkaitan dengan produk termasuk kursus online gratis.

ASX menawarkan produk dan jasa termasuk saham berjangka dan waran,

(www.bapepam.go.id)

2.1.2 Linearitas

Regresi linear dibangun berdasarkan asumsi bahwa variabel-variabel yang

dianalisis memiliki hubungan linear. Prosedur uji linearitas terbagi menjadi dua

jenis, yaitu prosedur analisis melalui grafik dan melalui uji statistik (Widhiarso,

2010).

Salah satu prosedur analisis melalui grafik adalah scatterplot dengan

menunjukkan hubungan antara variabel dalam bentuk titik-titik pertemuan nilai

kuantitatif antara satu variabel dengan variabel lainnya. Plot yang bersifat acak

menunjukkan bahwa hubungan antar variabel yang dianalisis bersifat nonlinear.

Analisis melalui uji statistik dapat dilakukan dengan uji ANOVA yaitu

dengan membandingkan nilai F hitung dengan F tabel atau p-value dengan

𝛼=0.05. Hipotesis yang menyatakan koefisien garis regresi nonlinear akan ditolak ketika p-value < 0.05 atau F hitung < F tabel.

2.1.3 Neural Network

Artificial Neural Network (ANN) atau disebut Jaringan Syaraf Tiruan

(JST) dan yang selanjutnya disebut Neural Network (NN) adalah sistem

pemproses informasi yang memiliki karakteristik menyerupai dengan jaringan

syaraf biologi pada manusia. ( Astuti, D,E. 2009)

Komponen terkecil dari jaringan saraf tiruan adalah unit atau disebut juga

neuron dimana akan menstransformasikan informasi yang diterima menuju

commit to user

dikenal dengan nama bobot yang akan menyimpan informasi pada suatu nilai

tertentu pada bobot tersebut.

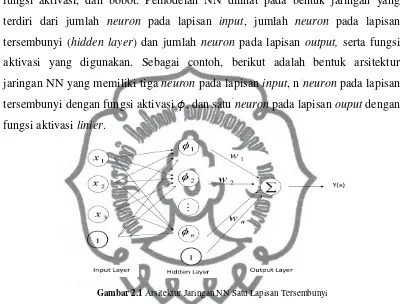

Secara umum NN memiliki beberapa komponen, yaitu neuron, lapisan,

fungsi aktivasi, dan bobot. Pemodelan NN dilihat pada bentuk jaringan yang

terdiri dari jumlah neuron pada lapisan input, jumlah neuron pada lapisan

tersembunyi (hidden layer) dan jumlah neuron pada lapisan output, serta fungsi

aktivasi yang digunakan. Sebagai contoh, berikut adalah bentuk arsitektur

jaringan NN yang memiliki tiga neuron pada lapisan input, n neuron pada lapisan

tersembunyi dengan fungsi aktivasi 𝜙, dan satu neuron pada lapisan ouput dengan

fungsi aktivasi linier.

Gambar 2.1 Arsitektur Jaringan NN Satu Lapisan Tersembunyi .

Menurut Trapletti (2000) arsitektur jaringan pada Gambar 2.1 akan menghasilkan

suatu model Y(X) untuk memprediksi output, sebagai berikut

𝑌 𝑋 =𝑊0+ 𝑊𝑗∆𝑗(𝜙0𝑗 + 𝜙𝑖𝑗𝑥𝑖 3

𝑖=1

) 𝑛

𝑗=1

dengan 𝑊𝑗 dan ∅𝑖𝑗 adalah besaran bobot, dimana 𝑊0 adalah bobot bias input dan

∅0𝑗 adalah bobot bias lapisan. Bias adalah sebuah parameter saraf yang

ditambahkan ke masukan yang sudah terbobot dan melewati fungsi aktivasi untuk

mengaktifkan keluaran sel.

2.1.4 Radial Basis Function Network

RBFN merupakan suatu jaringan yang terdiri atas 3 lapisan, yaitu lapisan

commit to user

dipengaruhi oleh penentuan center, spread, dan bobot koneksi. Apabila

banyaknya neuron pada lapisan tersembunyi sama dengan banyaknya data

pelatihan maka setiap input dapat dipilih sebagai center. Penelitian yang pernah

dilakukan terkait pemilihan center yaitu oleh Sutijo (2006) dengan menggunakan

K-mean kluster sebagai metode pemilihan banyaknya center pada lapisan

tersembunyi, Lin & Chen (2005) menggunakan SOM sebagai metode pemilihan

banyaknya neuron dan center pada lapisan tersembunyi. Metode SOM adalah alat

yang digunakan dalam analisis pengelompokan, dimana algoritmanya tidak jauh

berbeda dengan K-mean kluster. Sementara disini penulis menentukan banyaknya

neuron dan center pada lapisan tersembunyi menggunakan metode K-mean

kluster.

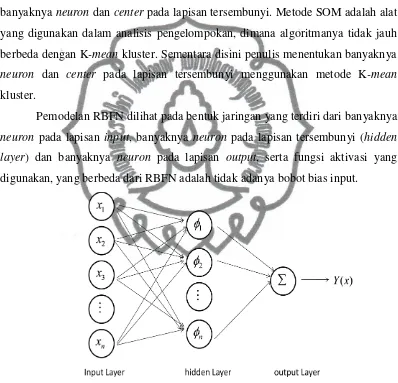

Pemodelan RBFN dilihat pada bentuk jaringan yang terdiri dari banyaknya

neuron pada lapisan input, banyaknya neuron pada lapisan tersembunyi (hidden

layer) dan banyaknya neuron pada lapisan output, serta fungsi aktivasi yang

digunakan, yang berbeda dari RBFN adalah tidak adanya bobot bias input.

Gambar 2.2 Arsitektur Jaringan RBFN secara umum

Arsitektur jaringan pada Gambar 2.2 akan menghasilkan suatu model y(x) untuk

memprediksi output, sebagai berikut

commit to user

dan jika dirubah dalam bentuk matriks adalah sebagai berikut

Y = w𝜙

dengan n sebanyak jumlah input, (𝑤𝑘) adalah besaran bobot dari hidden layer ke

output, ck adalah center, k hidden neuron, dan menunjukkan aturan

Eucledian, dan 𝜙 dipilih sebagai fungsi Gaussian.

Algoritma proses pembentukan jaringan arsitektur RBFN adalah sebagai

berikut

1. Semua variabel independent (x) diatur sebagai nilai input (P) dan variabel

dependent (y) sebagai nilai target atau output (T)

2. Penentuan banyaknya neuron pada lapisan tersembunyi

a. Inisialisasi pembelajaran untuk RBFN center secara acak atau

pengelompokan dari training set.

b. Penentuan spread yang selanjutnya akan disimbolkan dengan 𝜎

menurut Haykin (1994) dapat ditentukan dengan

𝜎=𝑑𝑚𝑎𝑥

2𝑚 (𝟐.𝟐)

dimanadmax adalah jarak maksimum antara RBFN center yang dipilih,

max maxi k, 1, m k i; i j

d c c . Dan m adalah banyaknya center.

3. Penentuan fungsi basis dan operasi hitung pada lapisan tersembunyi.

a. Menghitung jarak (r) setiap data dengan RBFN center menggunakan

persamaan

𝑟= 𝑥𝑖𝑘 − 𝑐𝑗 (𝟐.𝟑)

dimana 𝑥𝑖𝑘 merupakan nilai data ke-i pada variabel ke-k, dan 𝑐𝑗𝑘

merupakan center ke-j, untuk i=1,...,m dan k=1,....n

b. Menghitung hasil fungsi aktivasi dari jarak pada langkah a.

4. Menghitung nilai estimasi w menggunakan persamaan (2.1)

5. Menghitung nilai bobot menggunakan persamaan

W = 𝜙T𝜙 −1𝜙Ty (𝟐.𝟒)

commit to user

Berikut adalah beberapa fungsi aktivasi yang dapat digunakan pada RBFN

(Sutijo, 2006). Fungsi aktivasi adalah fungsi yang digunakan untuk membawa dan

mentransfer nilai input sampai menghasilkan output yang diharapkan.

𝐺𝑎𝑢𝑠𝑠𝑖𝑎𝑛 𝜙 𝑟 =𝑒−𝑟

merupakan spread, dan θ adalah bias yang telah disesuaikan.

Ada dua cara mendapatkan nilai center untuk RBFN, yaitu

1. Secara acak dari training set

2. Secara pengelompokan dari training set

Cara sederhana untuk mendapatkan RBFN center adalah memilih secara

acak himpunan bagian dari input berpola yang berasal dari training set.

Masing-masing RBFN center secara tepat menunjuk pada satu input berpola.

2.1.5 K-mean kluster

Pada metode K-mean, data dipartisi ke dalam kluster, dimana setiap

kluster mempunyai sifat homogen serta antar kluster mempunyai ciri yang

berbeda.

Alogoritma dari metode K-mean dengan menggunakan metode non-hirarki

secara garis besar adalah sebagai berikut :

1. Menentukan pendekatan banyaknya kluster.

2. Menentukan pusat kluster secara acak.

3. Menghitung jarak setiap data yang ada terhadap setiap pusat kluster dengan

𝑑𝑖𝑗 = (𝑥𝑖𝑘 − 𝑐𝑗𝑘)2 𝑛

𝑘=1

dij : jarak kuadrat Euclid antara obyek ke-i dengan center ke-j

commit to user Xik : nilai atau data obyek ke-i pada variabel ke-k.

Cjk : center ke-j dari variabel ke-k

4. Selanjutnya menghitung kembali pusat kluster yang baru yang merupakan

rataan semua variabel pada tiap kluster.

5. Ulangi langkah ke 3 sampai tidak ada perubahan.

2.1.6 Metode Ward

Menurut Khattree & Naik (2000), metode Ward dapat digunakan untuk

menentukan jumlah kluster pada analisis K-mean kluster, dengan membuat plot

antara jumlah kluster dengan ukuran jarak. Secara umum algoritma metode Ward

menurut Kariyam dan Subanar (2004) adalah

a. Dimulai dengan n kluster, kemudian menghitung matriks jarak antar D =

𝑑𝑖ℎ, i = d = 1,2,3,....n yang berukuran nxn

b. Menentukan 2 kluster U dan V yang mempunyai jarak terdekat

c. Menggabungkan dua kelompok terdekat U dan V menjadi satu kelompok

baru, misalkan diberi label (UV), sedemikian hingga ukuran baris dan

kolom menjadi berukuran sama, dan menentukan kembali matriks jarak.

d. Melakukan langkah b dan c sebanyak (n-1) kali, sampai semua data masuk

dalam satu kelompok.

2.2 Kerangka Pemikiran

Data indeks saham yang digunakan dalam penelitian ini cenderung

memiliki pola hubungan yang nonlinear. Dalam analisis data regresi telah banyak

dikembangkan model yang dapat digunakan untuk data nonlinear maupun linear.

Namun pada kenyataannya model tersebut dikembangkan dengan beberapa syarat

asumsi awal yaitu normalitas, multikolinearitas, autokorelasi dan homosedastik.

Oleh karena itu diperlukan pemodelan yang lebih fleksibel salah satunya model

Neural Network (NN).

Berdasarkan tinjauan pustaka yang sudah dijelaskan di atas, analisis data

yang digunakan dalam penelitian ini adalah Radial Basis Function Networks

commit to user

saham dimana input adalah tiga indeks saham luar negeri dan output adalah

IHSG.

Arsitektur RBFN terdiri dari tiga lapisan yaitu lapisan input, lapisan

tersembunyi dan lapisan output. Selain itu dalam RBFN penentuan center, dan

spread sangat mempengaruhi dalam penentuan banyaknya neuron pada lapisan

tersembunyi dan nilai bobot yang didapat. Dalam penelitian ini, peneliti

menggunakan metode K-mean kluster dalam penentuan center dan banyaknya

commit to user

BAB III

METODE PENELITIAN

3.1 Sumber Data

Dalam penulisan skripsi ini, data yang digunakan adalah data sekunder yang

diambil dari www.finance.yahoo.com pada bulan Januari 2011 sampai November

2011.

3.2 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini meliputi variabel dependent

(y) yaitu IHSG dan variabel independent (x) yang merupakan tiga indeks harga

saham luar negeri yaitu Nikkei, ASX, dan FTSE. Pengolahan data dilakukan

dengan bantuan Software MinitabRelease 16.

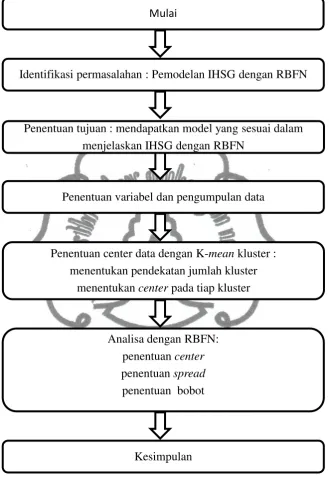

3.3 Analisis Data

Data yang digunakan dalam langkah-langkah analisis adalah data harian

selama periode Januari 2011 -November 2011. Metodologi penelitian ini terdiri

dari beberapa tahap, yaitu :

1. Identifikasi permasalahan tentang pemodelan IHSG.

2. Penentuan tujuan dari penelitian yaitu mendapatkan model yang sesuai

dalam menjelaskan IHSG dengan menggunakan RBFN.

3. Pengumpulan literatur yang berasal dari buku, jurnal serta homepage

yang menunjang sumber ilmiah untuk penelitian.

4. Pemilihan banyaknya center dengan K-mean kluster.

a. Menentukan pendekatan jumlah kluster

b. Menentukan center secara acak

c. Menghitung jarak antara data dengan pusat kluster

d. Selanjutnya menghitung kembali pusat kluster yang baru yang

merupakan rataan semua variabel pada tiap kluster.

commit to user

f. Pendekatan jumlah kluster yang mempunyai error terkecil akan

digunakan sebagai penentuan banyaknya center dalam RBFN

5. Analisis data dengan metode RBFN

a. Banyaknya Center yang didapat dari K-mean kluster merupakan

banyaknya neuron pada lapisan tersembunyi.

b. Menentukan spread.

c. Menentukan jarak data dengan center.

d. Menghitung hasil fungsi aktivasi.

e. Mencari bobot.

f. Menghitung error

6. Tahapan terakhir adalah memberikan kesimpulan yang menjawab

permasalahan. Metodologi ini secara lengkap dapat dilihat pada

commit to user

Gambar 3.1 Alur Penelitian

Mulai

Identifikasi permasalahan : Pemodelan IHSG dengan RBFN

Penentuan tujuan : mendapatkan model yang sesuai dalam menjelaskan IHSG dengan RBFN

Penentuan variabel dan pengumpulan data

Penentuan center data dengan K-meankluster : menentukan pendekatan jumlah kluster

menentukan centerpada tiap kluster

Analisa dengan RBFN: penentuan center

penentuan spread

penentuan bobot

commit to user

dan tiga indeks saham luar negeri sebagai variabel independent (x) yaitu Nikkei,

ASX, dan FTSE. Data diperoleh dari www.finance.yahoo.com periode Januari

2011 sampai November 2011. Data yang diambil adalah untuk semua hari kerja.

Data pada bulan Januari sampai Agustus digunakan sebagai data pelatihan yaitu

sebanyak 122 data, sisanya 53 data yaitu bulan September sampai November

digunakan sebagai data uji.

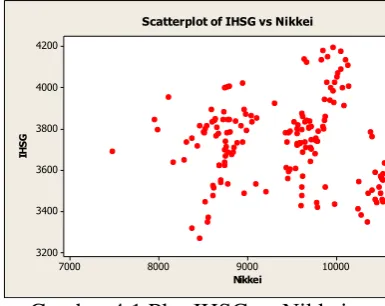

Hubungan antara variabel independet dan dependent bersifat nonlinear,

dapat dilihat pada Gambar 4.1, Gambar 4.2, dan Gambar 4.3 dimana plot yang

dihasilkan bersifat acak. Hal ini juga diperkuat dengan uji hipotesis berikut

𝐻0 : Koefisien garis regresi tidak linear 𝐻1 : Koefisien garis regresi linear

Hasil output kelinieran garis regresi dapat dilihat dari nilai p-value. 𝐻0 akan

ditolak ketika nilai p-value < 0.05, dari output ANOVA dengan sofware Minitab

Release 16 diperoleh nilai p-value 0.057 yang artinya 𝐻0 tidak ditolak sehingga

koefisien garis regresi tidak linear.

10000

Gambar 4.1 Plot IHSG vs Nikkei

7

commit to user

Gambar 4.3 Plot IHSG vs FTSE

4.2 Rancangan dalam RBFN

Sebagaimana telah dijelaskan sebelumnya arsitektur yang digunakan

adalah arsitektur RBFN yang terdiri dari tiga lapisan yang berupa neuron-neuron

yaitu lapisan input, lapisan tersembunyi, dan lapisan output, dengan arah

feedforward. Pada lapisan input digunakan 3 neuron, hal ini karena jumlah

variabel independet yang digunakan sebanyak 3. Pada lapisan tersembunyi

digunakan metode K-mean kluster sebagai penentu banyaknya neuron, sedangkan

dalam lapisan output digunakan satu neuron yaitu nilai variabel dependent y atau

target.

Arsitektur RBFN dapat dilihat pada Gambar 4.4. Nilai

𝑥1,𝑥2,𝑥3merupakan 3 indeks saham global yang berlaku sebagai input. Nilai

Gaussian 𝜙 dan nilai bobot W dalam rancangan belum diketahui.

commit to user

4.3 Pemodelan RBFN

Sebanyak 122 data pelatihan dilakukan perancangan pasangan input dan

output. Hasil rancangan dapat dilihat pada Lampiran 1. Langkah – langkah dalam

menentukan model RBFN adalah sebagai berikut

4.3.1 Preprocessing

Data yang digunakan dalam penelitian ini memiliki nilai yang besar

sehingga ketika masuk dalam fungsi Gaussian mendekati nol, oleh karena itu data

ditransformasi terlebih dahulu sebelum diolah. Transformasi yang digunakan

adalah 𝑥′ = 𝑥𝑖−𝜇𝑖

𝜎𝑖 (Jayalakshmi and Santhakumaran, 2011).

4.3.2 Penentuan Banyaknya Neuron pada Lapisan Tersembunyi

Berdasarkan hasil analisis metode Ward pada Gambar 4.5 diperoleh 3

kluster, 4 kluster, 5 kluster yang nantinya dibandingkan guna memperoleh model

terbaik. Banyaknya kluster menentukan banyaknya neuron pada lapisan

tersembunyi.

Scatterplot Jumlah Kluster vs nilai Ukuran

Gambar 4.5 Plot antara jumlah kluster vs nilai ukuran

Langkah selanjutnya menentukan center dari K-mean kluster. Berikut

commit to user

Tabel 4.1 Output center untuk 3 kluster

Variable Kluster1 Kluster2 Kluster3

Nikkei -1,5486 -0,2364 1,2341 ASX -1,7159 -0,0685 0,9336

FTSE -2,4618 0,2642 0,5265

Tabel 4.2 Output center untuk 4 kluster

Variable Kluster1 Kluster2 Kluster3 Kluster 4

Nikkei -1,5486 -0,2703 1,1977 0,7653

ASX -1,7159 -0,0961 0,5841 2,7546

FTSE -2,4618 0,2628 0,5425 0,2336

Tabel 4.3 Output center untuk 5 kluster

Variable Kluster1 Kluster2 Kluster3 Kluster 4 Kluster 5

Nikkei -1,5486 0,3414 1,2493 1,1233 -0,4970

ASX -1,7159 -0,3302 0,6503 2,9877 0,0495

FTSE -2,4618 0,1322 0,5530 0,3348 0,3237

4.3.3 Penentuan Spread

Penentuan nilai spread dapat dilakukan dengan menggunakan rumus (2.2)

atau dengan mengambil sembarang nilai Standar Deviasi (𝑆2) yang merupakan

penduga dari 𝜎2. Penulis mencoba untuk menggunakan kedua metode di atas,

kemudian dibandingkan untuk memperoleh model terbaik.

Menggunakan rumus (2.3) untuk menentukan nilai spread maka terlebih

dahulu harus mengetahui nilai jarak maksimal dari setiap center pada tiap kluster.

Semisal diambil contoh untuk 3 kluster. Jarak antara center 1 dan 2 adalah

sebagai berikut

𝑐12 = −1,5486−(−0,2364 )2+⋯+ −2,4618−(0,2642) 2

= 3,4448

commit to user

Tabel 4.4 Jarak center untuk 3 kluster

Kluster1 Kluster2 Kluster3

Kluster1 0,0000 3,4448 4,8675

Kluster2 3,4448 0,0000 1,7987

Kluster3 4,8675 1,7987 0,0000

Tabel 4.4 menunjukkan bahwa jarak maksimal terdapat antara kluster ke 1

dan kluster ke 3 yaitu 4,8675, sehingga nilai spread adalah 1,9871. Selanjutnya

adalah menentukan pula nilai spread untuk 4 kluster, dan 5 kluster, dengan

langkah yang sama diperoleh hasil seperti pada Tabel 4.5.

Tabel 4.5 Nilai spread untuk tiap kluster

Jumlah Kluster Nilai Spread

3 kluster 1,9871

4 kluster 2,0187

5 kluster 1.9257

Selain dengan rumus (2.2) penentuan spread dapat pula dilakukan dengan

mengambil sembarang nilai spread sebagai pembanding. Pemilihan nilai spread

dari 1 sampai 10 berdasarkan pada percobaan yang dilakukan dimana ketika nilai

spread semakin besar maka error akan semakin kecil, tetapi untuk 4 kluster dan 5

kluster nilai error mengalami kenaikan saat pemilihan nilai spread 3.

4.3.4 Menentukan Jarak

Bobot diperoleh dengan menentukan jarak dan nilai fungsi aktivasi

terlebih dahulu. Jarak diperoleh dengan menggunakan persamaan (2.3). Semisal

diambil untuk 3 kluster.

𝑟1.1 = 0,740613− −1,5486 + 0.740613−(−1,7159 +⋯

+ 0,074056− −2,4618

commit to user

4.3.5 Mencari Nilai dari Fungsi Gaussian

Seperti yang telah diterangkan di atas selain jarak, nilai fungsi aktivasi

juga harus dicari untuk memperoleh bobot. Penulis menggunakan fungsi aktivasi

Gaussian yaitu 𝜙 𝑟 =𝑒−𝑟 2

2𝜎2 dalam perhitungan. Nilai 𝜎 merupakan nilai spread

yang telah dicari pada langkah 4.3.3, dan r adalah jarak yang diperoleh dari

langkah 4.3.4. Berikut adalah nilai Gaussian untuk 3 kluster.

𝜙 𝑟1.1 =𝑒−

pada data pertama dan center kedua, demikian seterusnya sampai pada 𝜙 𝑟122.3

yaitu nilai Gaussian untuk jarak data ke 122 dengan center ketiga. Nilai Gaussian

commit to user

Hasil dari nilai Gaussian untuk tiap kluster dapat dilihat pada lampiran 3. Sebagai

pembanding dihitung pula untuk nilai spread yang lain.

4.3.6 Mencari Nilai Bobot

Estimasi parameter dengan metode Least Square dilakukan untuk

menentukan fungsi dari bobot. Persamaan (2.1) dapat dijabarkan dalam bentuk

matriks menjadi

Diperoleh nilai pendekatan untuk target yaitu

commit to user

kemudian diturunkan terhadap 𝑤0 dan disama dengankan 0

𝜕𝐽

Dapat disederhanakan ke dalam bentuk matriks menjadi

commit to user

Setelah ditemukan fungsi dari bobot dan didapat nilai Gaussian pada

langkah 4.3.5 , maka selanjutnya nilai bobot dapat dicari. Hasil dari nilai bobot

dapat dilihat pada lampiran 4.

Berikut adalah bagian dari percobaan yang telah dilakukan peneliti. Tabel

4.6 menjelaskan nilai MSE sebagian dari model RBFN yang didapat, dimana c

menyatakan jumlah neuron pada lapisan tersembunyi, dan 𝜎adalah nilai spread.

Berdasarkan Tabel 4.6 diperoleh kesimpulan bahwa nilai MSE terkecil pada data

uji adalah 5 kluster dengan spread 8. Pada data pelatihan MSE terkecil pada 5

kluster dengan spread 1. Menurut Suhartono (2007) model yang memberikan

hasil data uji terbaik yang dipilih, dan kemudian dilakukan estimasi kembali pada

semua data yang ada, sehingga model yang terpilih adalah 5 neuron pada lapisan

tersembunyi dengan spread 8. Arsitektur RBFN terpilih dapat dilihat pada

Gambar 4.6.

Tabel 4.6 Nilai MSE dari Hasil Percobaan yang Dilakukan

Model

(5,7.41) 0,602185 0,601363

(5,1.0) 0,598944 0,740674

(5,6.0) 0,669834 0,558515

commit to user

Gambar 4.6 Arsitektur RBFN Terpilih

4.3.7 Uji Linearitas

Dilakukan uji linearitas antara target dengan nilai prediksi dari hasil

pengujian terhadap semua data yaitu Januari 2011 – November 2011

menggunakan model terpilih. Gambar 4.6 menunjukkan plot hubungan antara

nilai prediksi dengan target. Hal ini diperkuat juga dengan uji hipotesis sebagai

berikut

𝐻0 : Koefisien garis regresi tidak linear 𝐻1 : Koefisien garis regresi linear

Hasil output kelinieran garis regresi dapat dilihat dari nilai p-value. 𝐻0 akan

ditolak ketika nilai p-value < 0.05, dari output ANOVA dengan sofware Minitab

Release 16 diperoleh nilai P-value 0.000 yang artinya 𝐻0ditolak sehingga

koefisien garis regresi linear.

3

commit to user

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Prosedur pemodelan RBFN dimulai dari diskripsi data, uji nonlinearitas

data, penentuan bobot dengan menentukan jarak dan nilai fungsi aktivasi

terlebih dahulu. Model terbaik adalah model dengan MSE terkecil. Hasil

analisis data indeks harga saham pada data uji bulan September –

November 2011 dengan Radial Basis Function Network diperoleh bahwa

untuk data pelatihan model terbaik diperoleh pada pemilihan 5 neuron

pada lapisan tersembunyi dengan spread 1 dengan MSE 0.59844. Pada

data uji pemilihan 5 neuron pada lapisan tersembunyi dengan spread 8

menghasilkan model terbaik dengan MSE 0.557535.

2. Model terbaik dapat dinotasikan 𝑦 𝑥 = 5𝑖=1𝑤𝑖𝜙𝑖(𝑥) dengan bobot

𝑤 =

893,4 10255,9

−11033,8

4891,7

−4740,9

5.2 Saran

Saran yang dapat diberikan dari penulis bagi para pembaca antara lain

adalah pembaca dapat melakukan analisis dengan metode neural network yang

lain yang lain. Selain itu pembaca dapat menggunakan metode pemilihan center

commit to user

LAMPIRAN

Lampiran 1 : Nilai Target dan Input data pelatihan yaitu bulan Januari –

Agustus 2011

Lampiran 2 : Nilai Jarak untuk bulan Januari – Agustus 2011

Lampiran 3 : Hasil nilai Gaussian untuk tiap kluster pada bulan Januari

-Agustus 2011

Lampiran 4 : Hasil nilai Bobot untuk tiap kluster pada bulan Januari -Agustus

commit to user

Lampiran 1 : Nilai Target dan Input data pelatihan yaitu bulan Januari – Agustus 2011

0,074056 0,141736 0,44795 0,46294 … -0,249714 0,740613 0,959074 1,17022 1,03324 … 0,253598 0,789474 0,758183 1,30578 1,29013 … -0,227486

commit to user

1. Lampiran 2 : Nilai Jarak untuk bulan Januari – Agustus 2011

commit to user

3. 5 kluster

jarak 1 2 3 4 5

1 7,49081 1,94959 1,59107 4,49100 2,23421 2 7,74877 2,17722 1,51455 4,34920 2,46318 3 8,80460 3,11705 1,53336 3,83765 3,40765 4 8,65785 2,96126 1,42827 3,86846 3,25448 5 7,44109 1,92516 1,64063 4,53313 2,20625

. . . . . .

. . . . . .

. . . . . .

commit to user

Lampiran 3 : Hasil nilai Gaussian untuk tiap kluster pada bulan Januari -Agustus 2011

118 0,527869 0,051402 0,000814 119 0,231172 0,219750 0,010412 120 0,123083 0,569365 0,057749 121 0,041400 0,809191 0,164156 122 0,016990 0,891368 0,290756

2. 4 Kluater

𝜙 1 2 3 4

1 0,0010240 0,588734 0,755563 0,137482 2 0,0006322 0,516606 0,771697 0,153545 3 0,0000741 0,263037 0,741025 0,214197 4 0,0001014 0,297916 0,773212 0,212969 5 0,0011216 0,597607 0,742149 0,132453

. . . . .

. . . . .

. . . . .

commit to user

3. 5 Kluater

𝜙 1 2 3 4 5

1 0,0005179 0,599005 0,710826 0,065911 0,510154 2 0,0003048 0,527743 0,733968 0,078048 0,441284 3 0,0000289 0,269811 0,728318 0,137277 0,208944 4 0,0000408 0,306555 0,759533 0,132952 0,239765 5 0,0005724 0,606699 0,695639 0,062617 0,518766

. . . . . .

. . . . . .

. . . . . .

commit to user

commit to user

.